finance

financeSimilar presentations:

")

Понятие расходов организации. Признаки группировки расходов. Расходы с позиций налогообложения

1.

Понятие расходов организации.Признаки группировки расходов.

Расходы с позиций

налогообложения

Овчинникова Кристина

Группа Э200

2.

Расходами организации признается уменьшениеэкономических выгод в результате выбытия активов

(денежных средств, иного имущества) и (или)

возникновения обязательств, приводящее к уменьшению

капитала этой организации, за исключением

уменьшения вкладов по решению участников

(собственников имущества).

3.

Расходы организации в зависимости от иххарактера, условий осуществления и

направлений деятельности организации

подразделяются на:

-расходы по обычным видам деятельности;

-прочие расходы.

Характер расходов:

-Текущие

- Долговременные (инвестиции)

Расходы, связанные с производством и

реализацией, делятся на:

-прямые расходы прямые расходы

-косвенные расходы косвенные расходы

4.

К прямым расходам относят:материальные расходы; расходы на оплату

труда персонала, участвующего в процессе

производства товаров (работ, услуг); ЕСН,

начисленный на суммы расходов на оплату

труда; амортизационные отчисления по

основным средствам, используемым при

производстве товаров (работ, услуг).

Косвенные расходы включают: материальные расходы (кроме

отнесенных к прямым расходам); расходы на оплату труда

(кроме отнесенных к прямым); ЕСН, начисленный на расходы

на оплату труда; амортизационные отчисления по основным

средствам (кроме учтенных в составе прямых расходов);

расходы на ремонт основных средств; расходы на освоение

природных ресурсов; расходы на обязательное и добровольное

страхование имущества; расходы на НИОКР; прочие расходы,

связанные с производством и реализацией.

5.

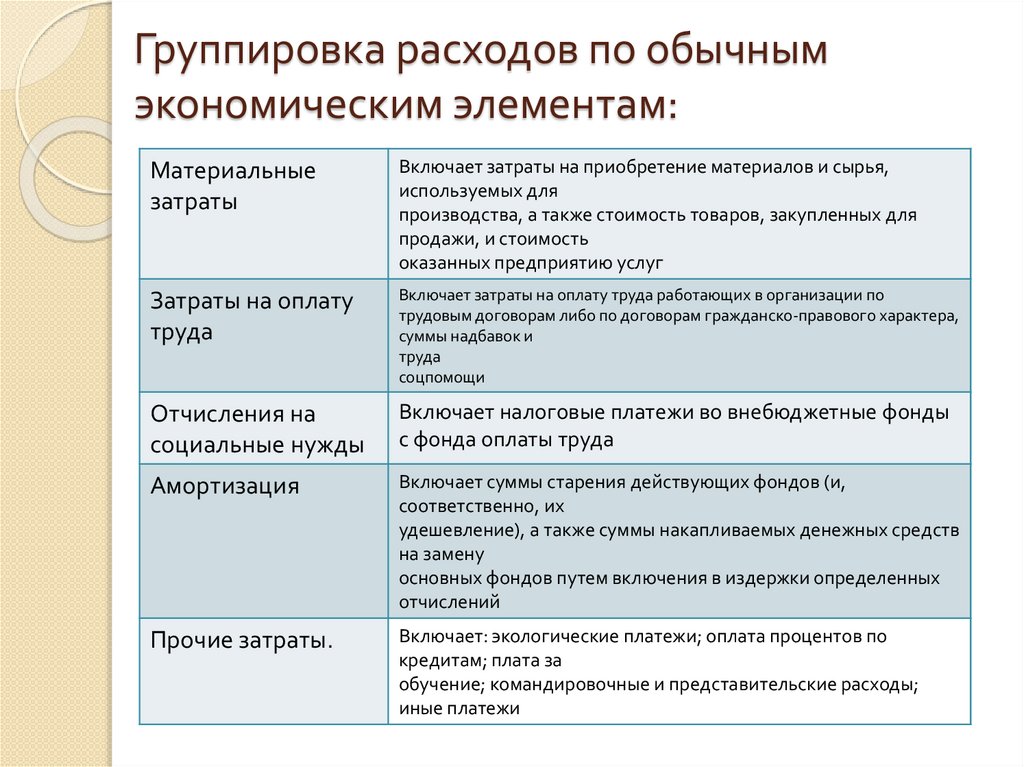

Группировка расходов по обычнымэкономическим элементам:

Материальные

затраты

Включает затраты на приобретение материалов и сырья,

используемых для

производства, а также стоимость товаров, закупленных для

продажи, и стоимость

оказанных предприятию услуг

Затраты на оплату

труда

Включает затраты на оплату труда работающих в организации по

трудовым договорам либо по договорам гражданско-правового характера,

суммы надбавок и

труда

соцпомощи

Отчисления на

социальные нужды

Включает налоговые платежи во внебюджетные фонды

с фонда оплаты труда

Амортизация

Включает суммы старения действующих фондов (и,

соответственно, их

удешевление), а также суммы накапливаемых денежных средств

на замену

основных фондов путем включения в издержки определенных

отчислений

Прочие затраты.

Включает: экологические платежи; оплата процентов по

кредитам; плата за

обучение; командировочные и представительские расходы;

иные платежи

6.

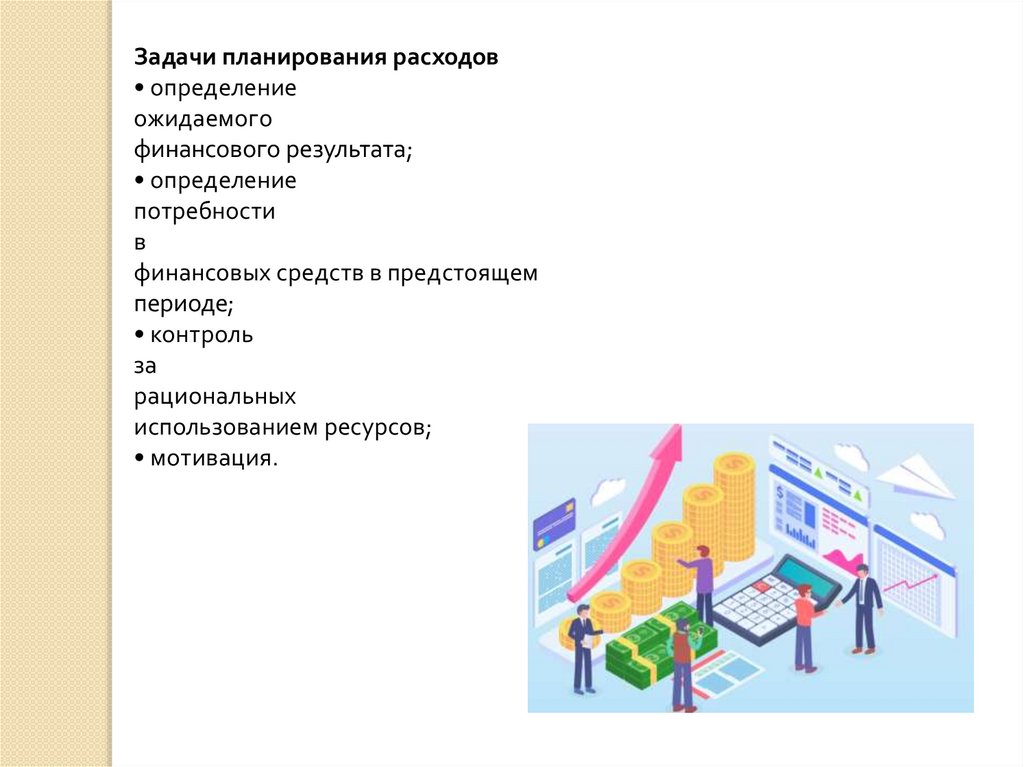

Задачи планирования расходов• определение

ожидаемого

финансового результата;

• определение

потребности

в

финансовых средств в предстоящем

периоде;

• контроль

за

рациональных

использованием ресурсов;

• мотивация.

7.

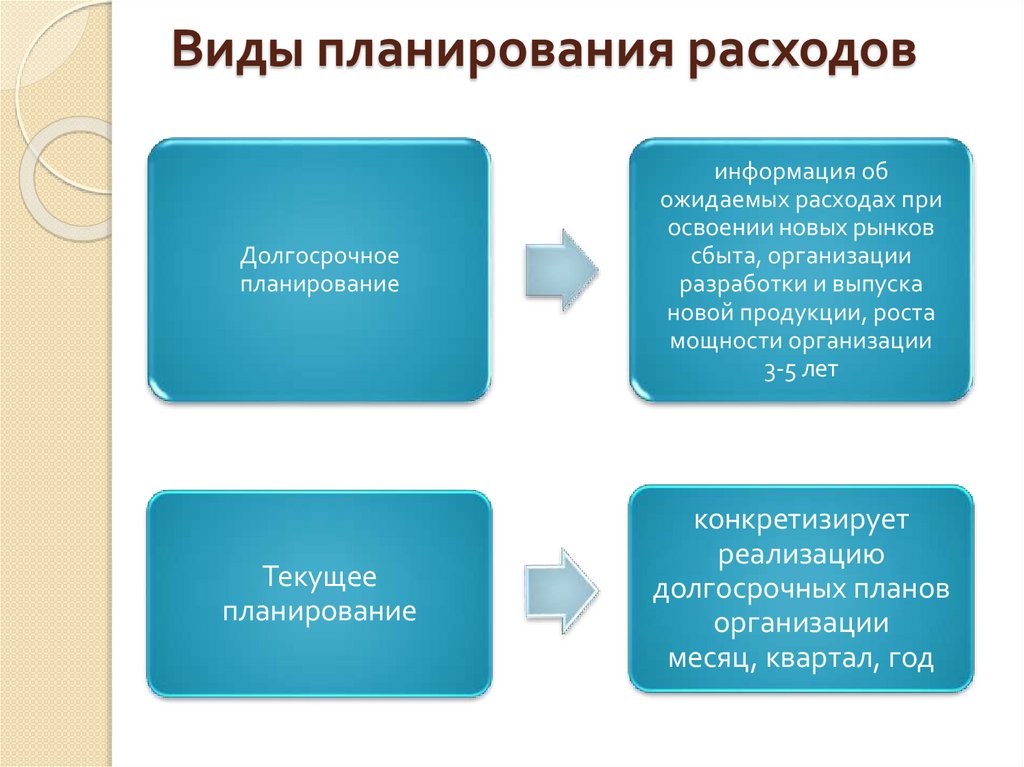

Виды планирования расходовДолгосрочное

планирование

информация об

ожидаемых расходах при

освоении новых рынков

сбыта, организации

разработки и выпуска

новой продукции, роста

мощности организации

3-5 лет

Текущее

планирование

конкретизирует

реализацию

долгосрочных планов

организации

месяц, квартал, год

8.

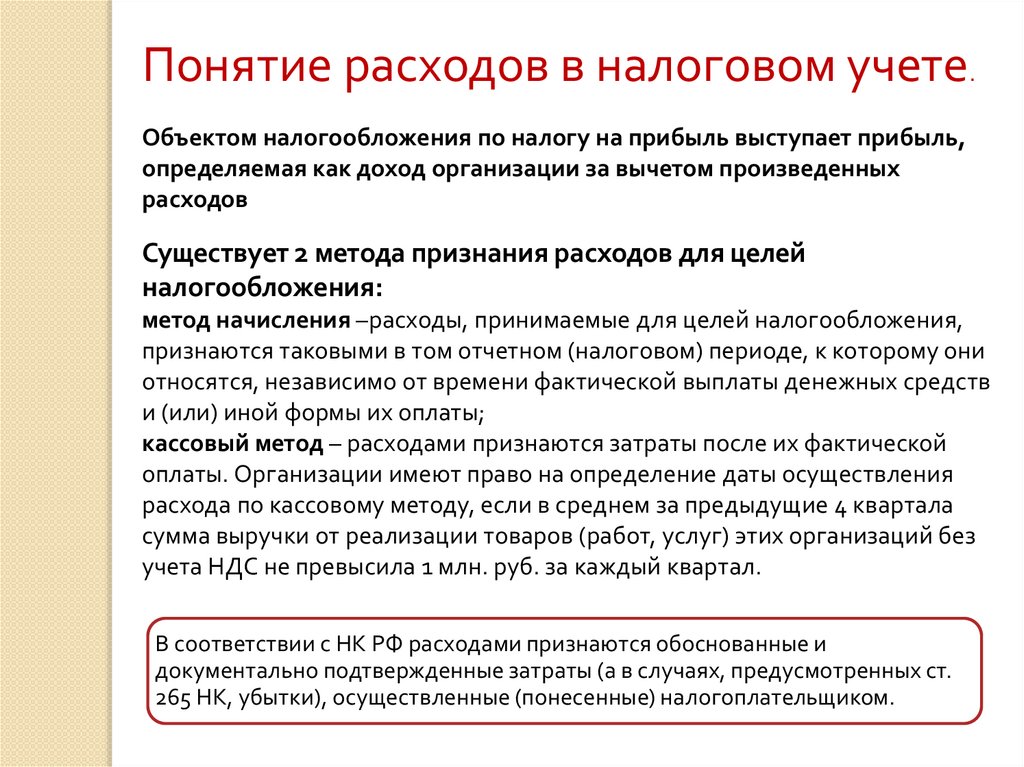

Понятие расходов в налоговом учете.Объектом налогообложения по налогу на прибыль выступает прибыль,

определяемая как доход организации за вычетом произведенных

расходов

Существует 2 метода признания расходов для целей

налогообложения:

метод начисления –расходы, принимаемые для целей налогообложения,

признаются таковыми в том отчетном (налоговом) периоде, к которому они

относятся, независимо от времени фактической выплаты денежных средств

и (или) иной формы их оплаты;

кассовый метод – расходами признаются затраты после их фактической

оплаты. Организации имеют право на определение даты осуществления

расхода по кассовому методу, если в среднем за предыдущие 4 квартала

сумма выручки от реализации товаров (работ, услуг) этих организаций без

учета НДС не превысила 1 млн. руб. за каждый квартал.

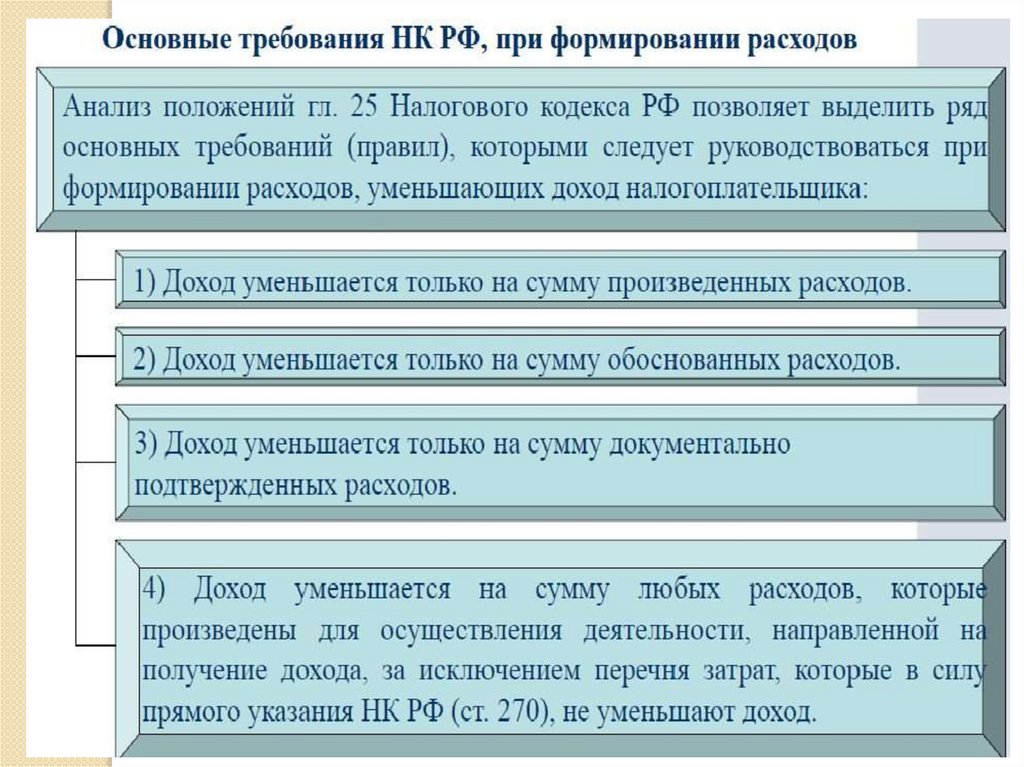

В соответствии с НК РФ расходами признаются обоснованные и

документально подтвержденные затраты (а в случаях, предусмотренных ст.

265 НК, убытки), осуществленные (понесенные) налогоплательщиком.

9.

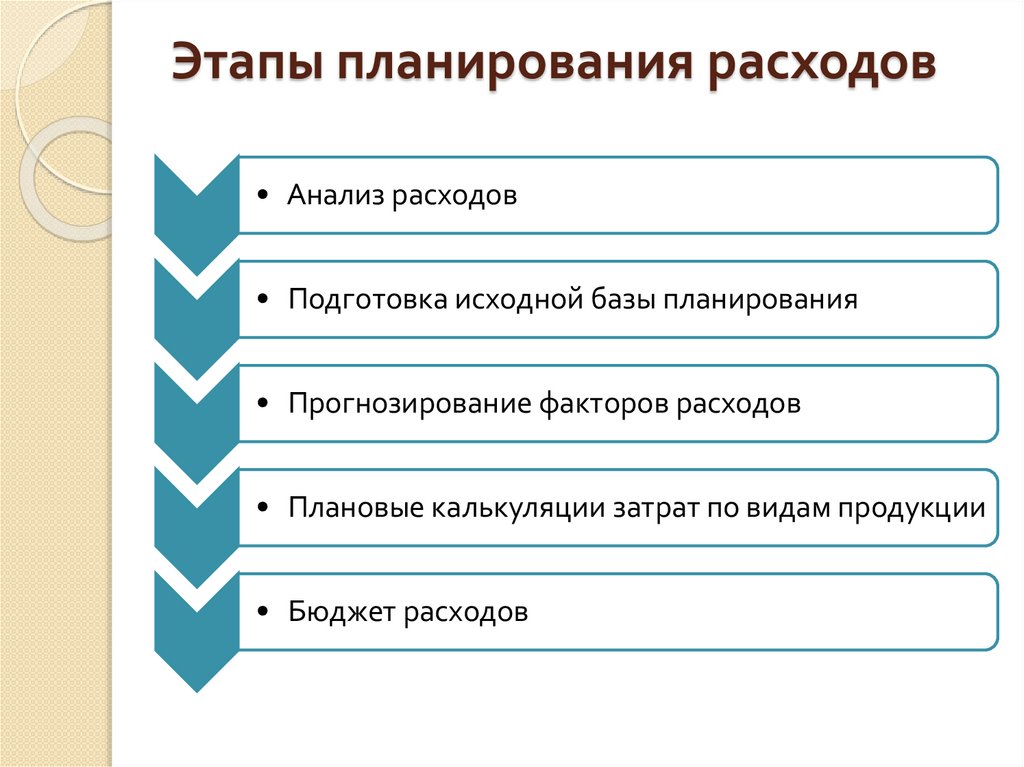

Этапы планирования расходов• Анализ расходов

• Подготовка исходной базы планирования

• Прогнозирование факторов расходов

• Плановые калькуляции затрат по видам продукции

• Бюджет расходов

10.

11.

Эти правила являются обязательными для отнесения затрат кналоговым расходам. Они закреплены в п. 1 ст. 252 Налогового

кодекса РФ. При отсутствии хотя бы одного из указанных правил

затраты для целей налогообложения не учитываются.