mathematics

mathematicsSimilar presentations:

")

")

Интервальные оценки

1.

Вряде задач

требуется не только найти

подходящую оценку для параметра α, но и

оценить ее точность и надежность.

Требуется знать, к каким ошибкам приведет замена

самого параметра его оценкой.

Такая задача актуальна при малом числе

наблюдений,

когда

точечная

оценка

в

значительной мере случайна и ее использование

может привести к серьезным ошибкам.

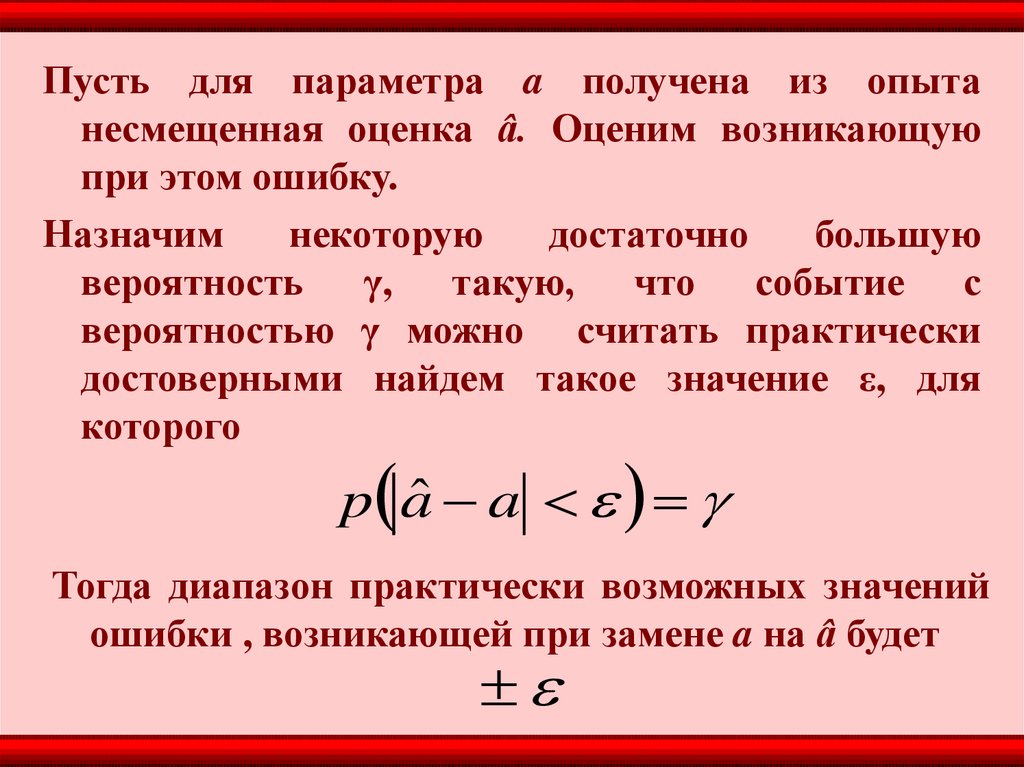

2.

Пусть для параметра a получена из опытанесмещенная оценка â. Оценим возникающую

при этом ошибку.

Назначим

некоторую

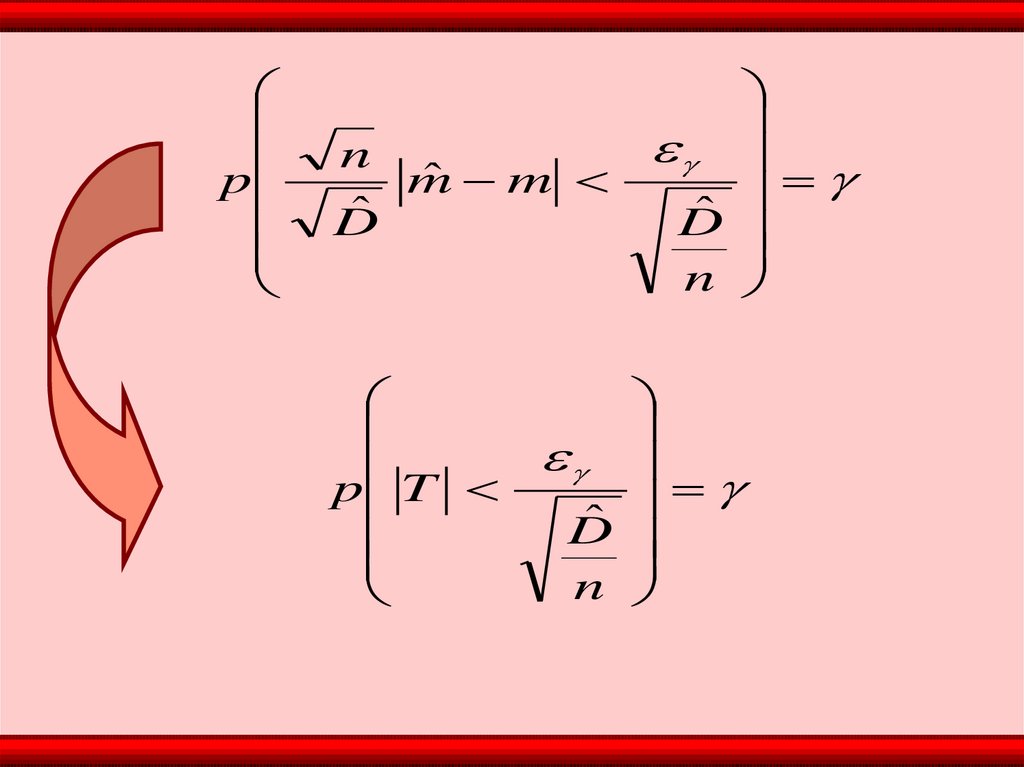

достаточно

большую

вероятность γ, такую, что событие с

вероятностью γ можно считать практически

достоверными найдем такое значение ε, для

которого

p aˆ a

Тогда диапазон практически возможных значений

ошибки , возникающей при замене a на â будет

3.

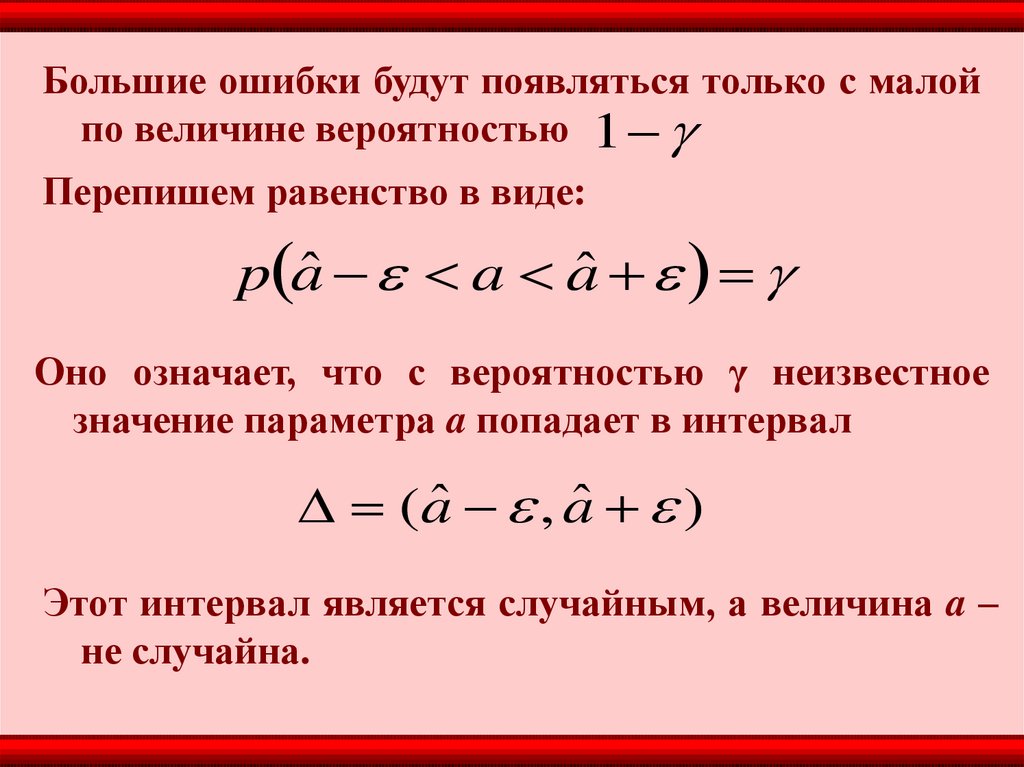

Большие ошибки будут появляться только с малойпо величине вероятностью 1

Перепишем равенство в виде:

p aˆ a aˆ

Оно означает, что с вероятностью γ неизвестное

значение параметра a попадает в интервал

(aˆ , aˆ )

Этот интервал является случайным, а величина a –

не случайна.

4.

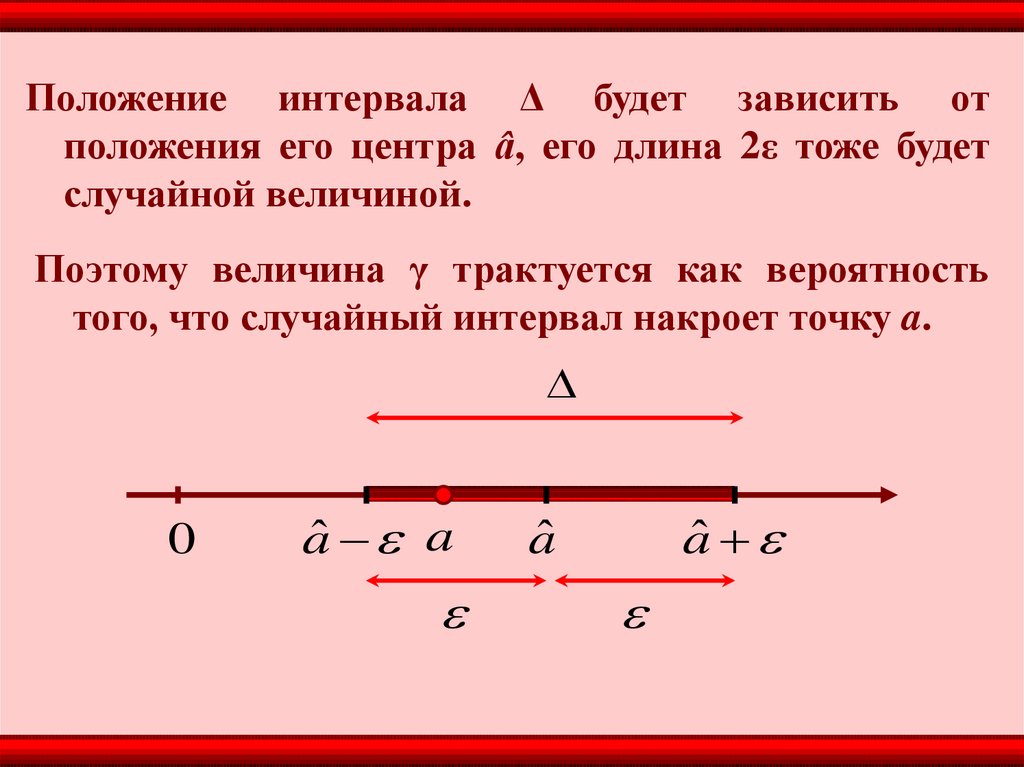

Положение интервала Δ будет зависить отположения его центра â, его длина 2ε тоже будет

случайной величиной.

Поэтому величина γ трактуется как вероятность

того, что случайный интервал накроет точку a.

0

â a

â

â

5.

Заранее задаваемая вероятность γназывается доверительной вероятностью

Интервал Δ называется доверительным

интервалом.

Границы интервала Δ называются

доверительными границами.

6.

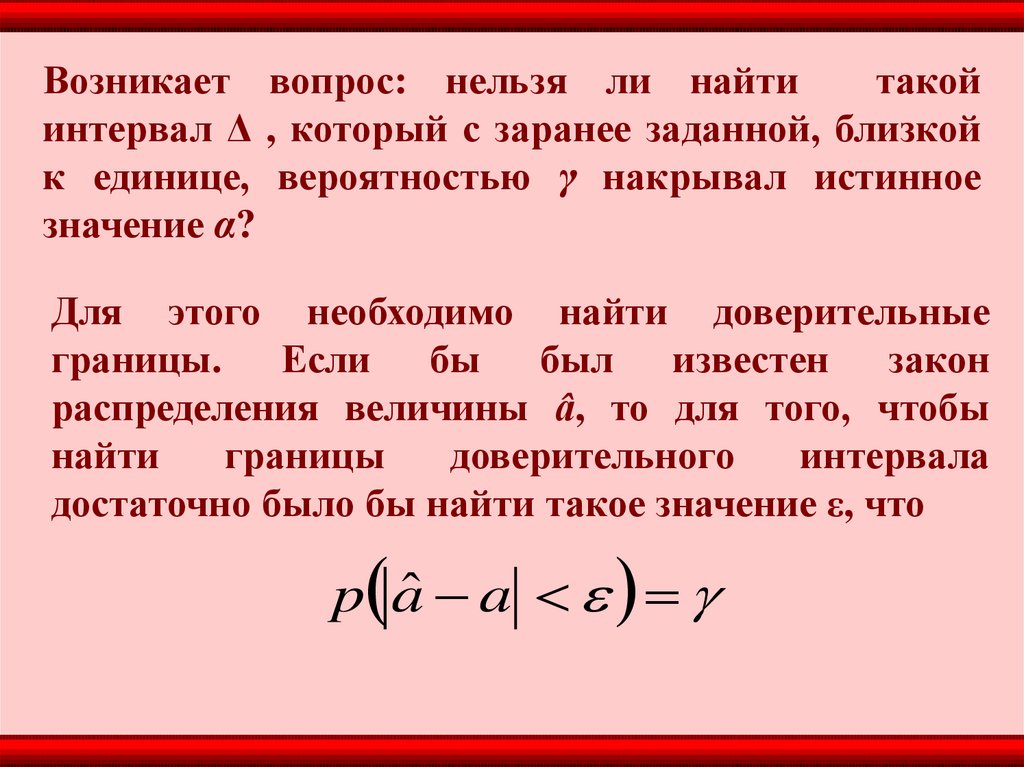

Возникает вопрос: нельзя ли найтитакой

интервал Δ , который с заранее заданной, близкой

к единице, вероятностью γ накрывал истинное

значение α?

Для этого необходимо найти доверительные

границы. Если бы был известен закон

распределения величины â, то для того, чтобы

найти

границы

доверительного

интервала

достаточно было бы найти такое значение ε, что

p aˆ a

7.

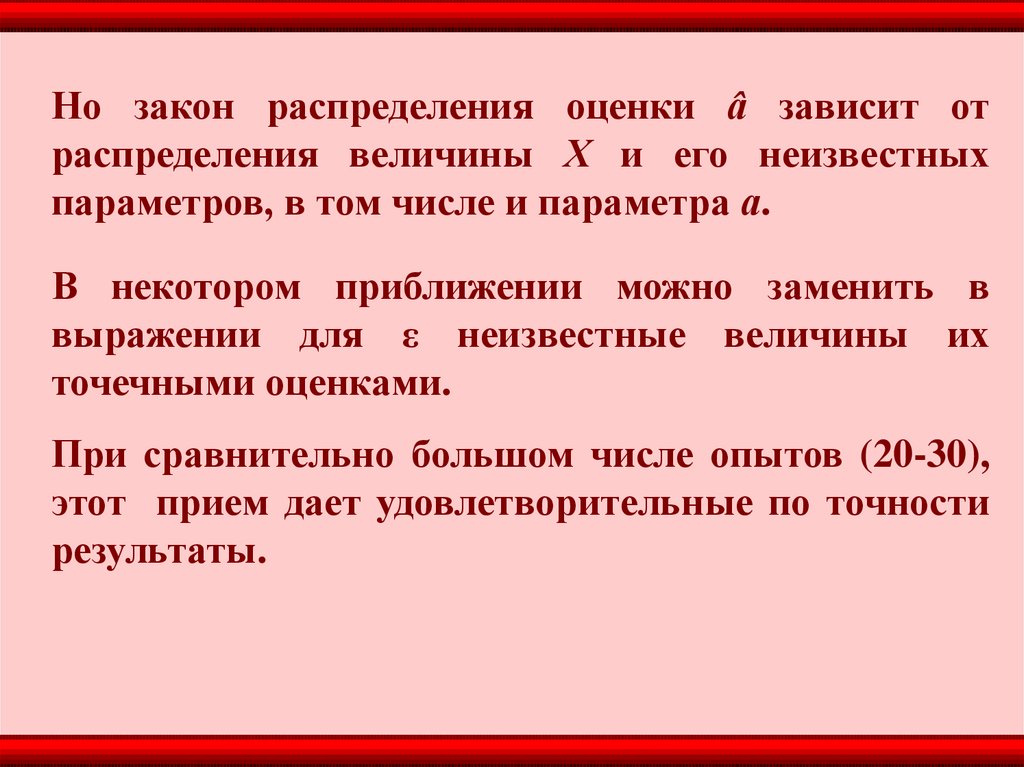

Но закон распределения оценки â зависит отраспределения величины Х и его неизвестных

параметров, в том числе и параметра а.

В некотором приближении можно заменить в

выражении для ε неизвестные величины их

точечными оценками.

При сравнительно большом числе опытов (20-30),

этот прием дает удовлетворительные по точности

результаты.

8.

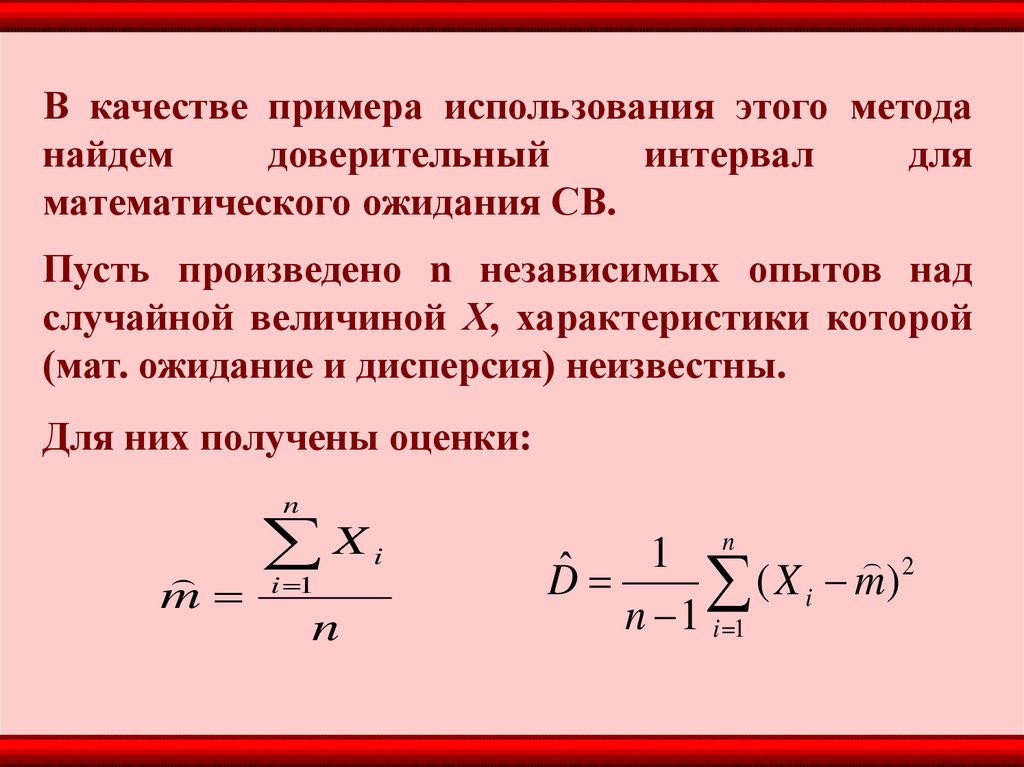

В качестве примера использования этого методанайдем

доверительный

интервал

для

математического ожидания СВ.

Пусть произведено n независимых опытов над

случайной величиной Х, характеристики которой

(мат. ожидание и дисперсия) неизвестны.

Для них получены оценки:

n

X

m i 1

n

i

n

1

2

ˆ

D

( X i m)

n 1 i 1

9.

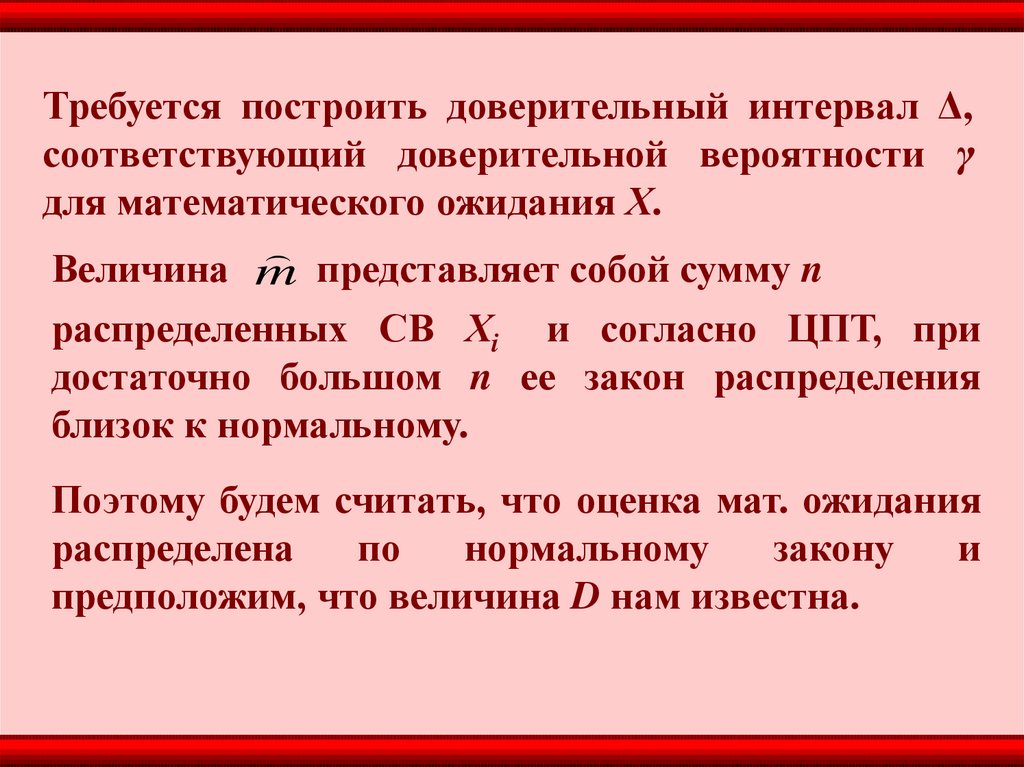

Требуется построить доверительный интервал Δ,соответствующий доверительной вероятности γ

для математического ожидания Х.

Величина m представляет собой сумму n

распределенных СВ Хi и согласно ЦПТ, при

достаточно большом n ее закон распределения

близок к нормальному.

Поэтому будем считать, что оценка мат. ожидания

распределена

по

нормальному

закону

и

предположим, что величина D нам известна.

10.

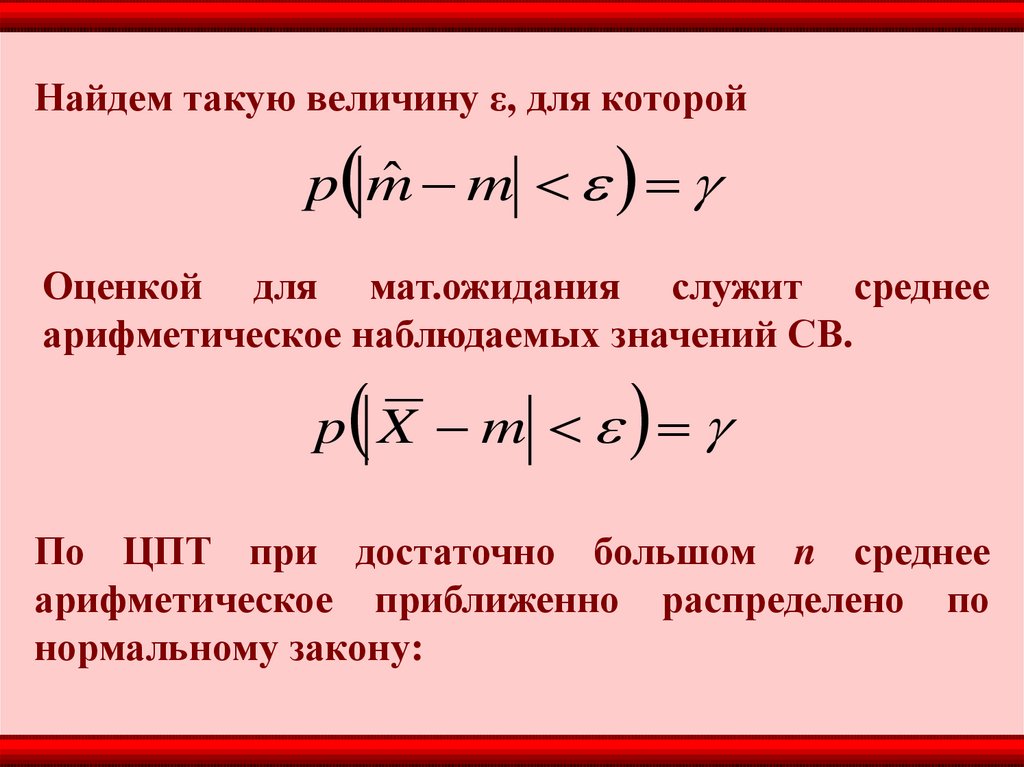

Найдем такую величину ε, для которойˆ m

p m

Оценкой для мат.ожидания служит среднее

арифметическое наблюдаемых значений СВ.

p X m

По ЦПТ при достаточно большом n среднее

арифметическое приближенно распределено по

нормальному закону:

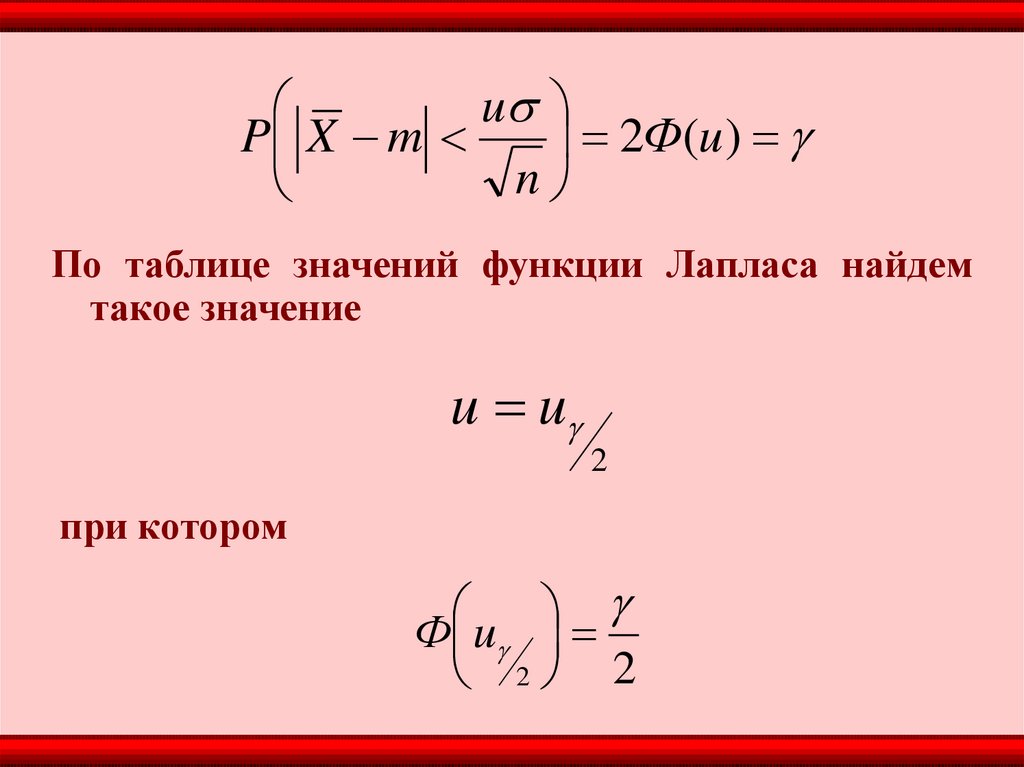

11.

uP X m

2Ф(u )

n

По таблице значений функции Лапласа найдем

такое значение

u u

2

при котором

Ф u

2 2

12.

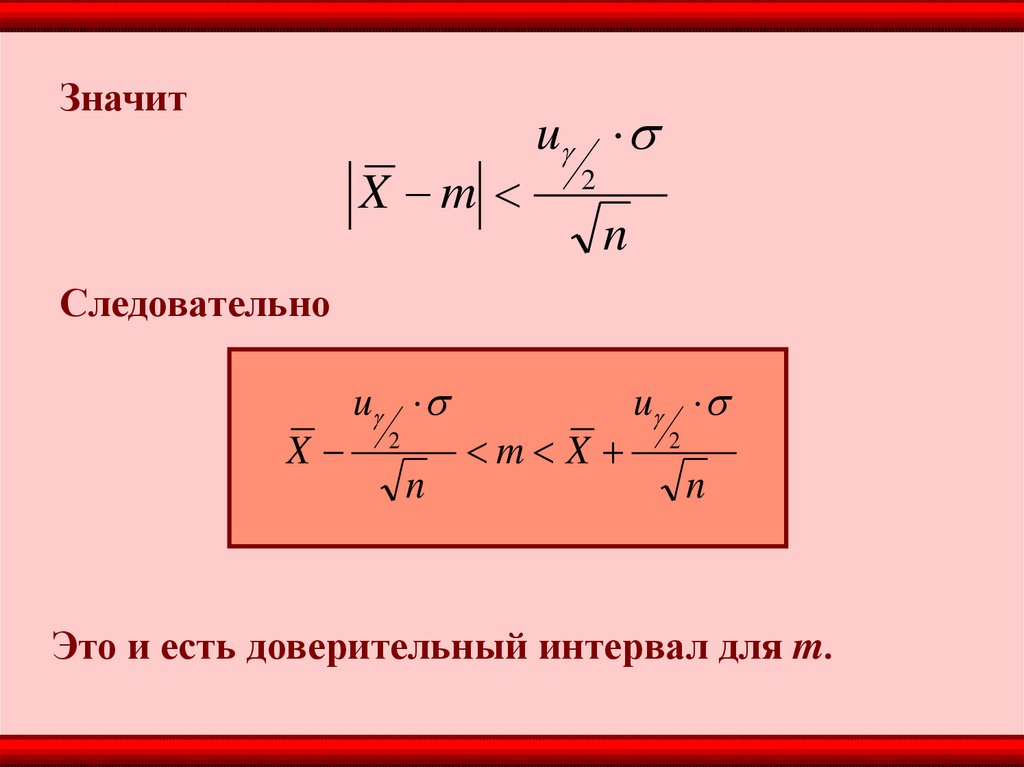

ЗначитX m

u

2

n

Следовательно

X

u

2

n

m X

u

2

n

Это и есть доверительный интервал для m.

13.

Случайным образом в банке выбрали ипроанализировали 400 кредитов.

Невозвращенными оказались 80. Найти

доверительный интервал с уровнем доверия

0.95 для вероятности невозвращения

кредита по всей совокупности кредитов.

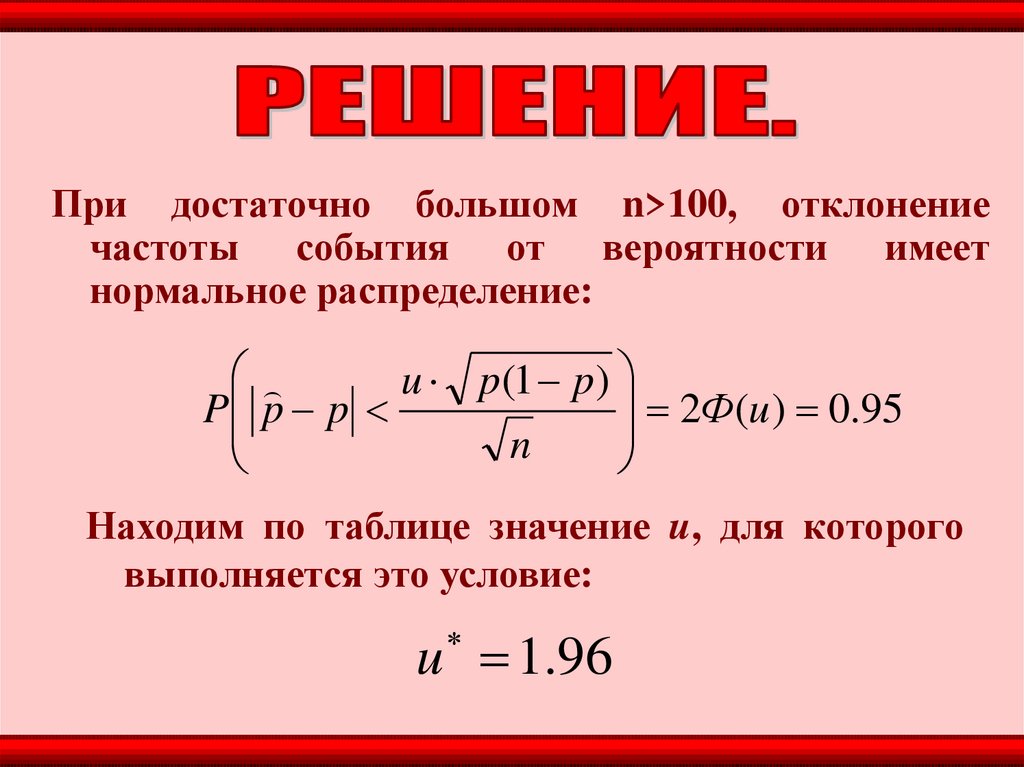

14.

При достаточно большом n>100, отклонениечастоты события от вероятности имеет

нормальное распределение:

u p (1 p )

2Ф(u ) 0.95

P p p

n

Находим по таблице значение u, для которого

выполняется это условие:

u 1.96

15.

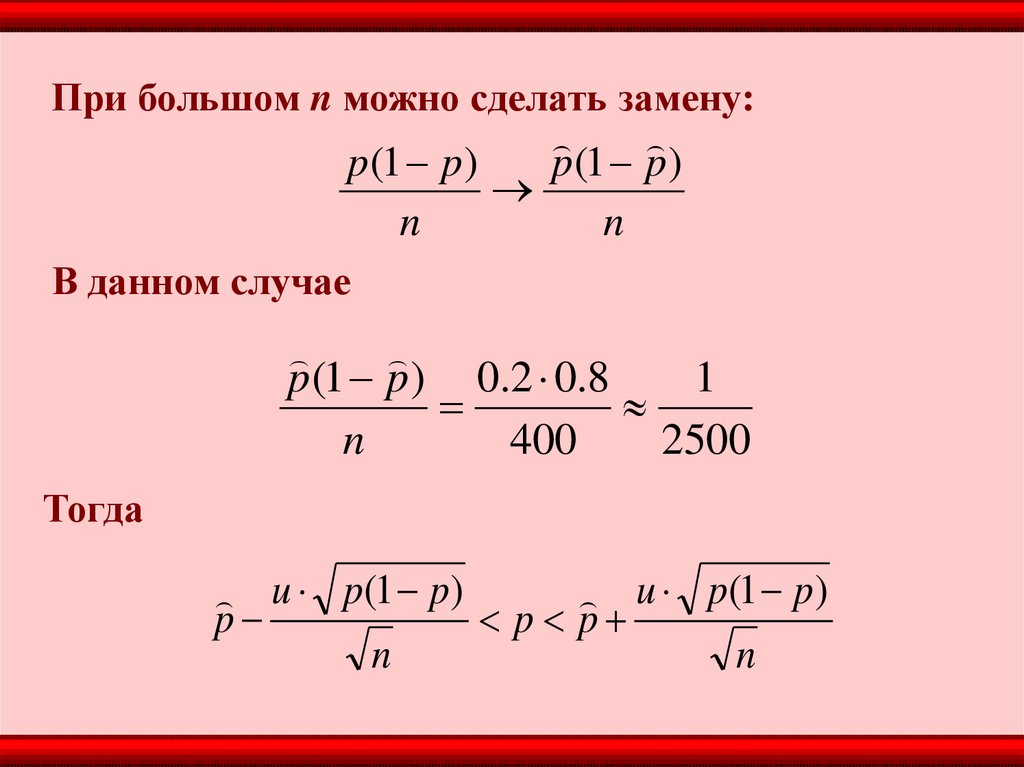

При большом n можно сделать замену:p (1 p )

p (1 p )

n

n

В данном случае

p (1 p ) 0.2 0.8

1

n

400

2500

Тогда

u p(1 p)

u p(1 p)

p

p p

n

n

16.

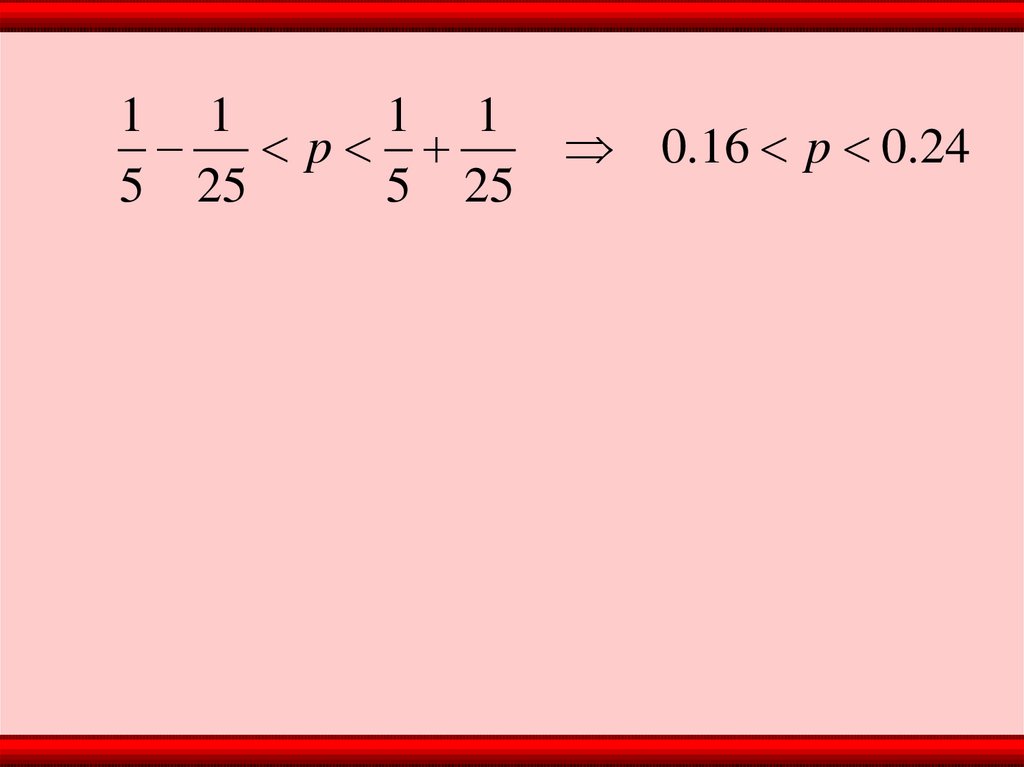

1 11 1

p

0.16 p 0.24

5 25

5 25

17.

Рассмотримточные

методы

доверительных интервалов.

построения

Для этого необходимо знать заранее вид закона

распределения случайной величины Х.

Любой доверительный интервал находится из

условия, выражающего выполнение некоторых

неравенств, в которые входит оценка параметра.

Закон

распределения

оценки

зависит

неизвестных параметров величины Х.

от

18.

Но в некоторых случаях можно перейти от оценки ккакой-либо другой функции значений

X 1 , X 2 ,... X n

Закон распределения которых не зависит от

неизвестных параметров, а зависит только от числа

опытов n и от вида распределения величины Х.

Такие случайные величины хорошо изучены для

нормального распределения.

Например,

при

величины Х СВ

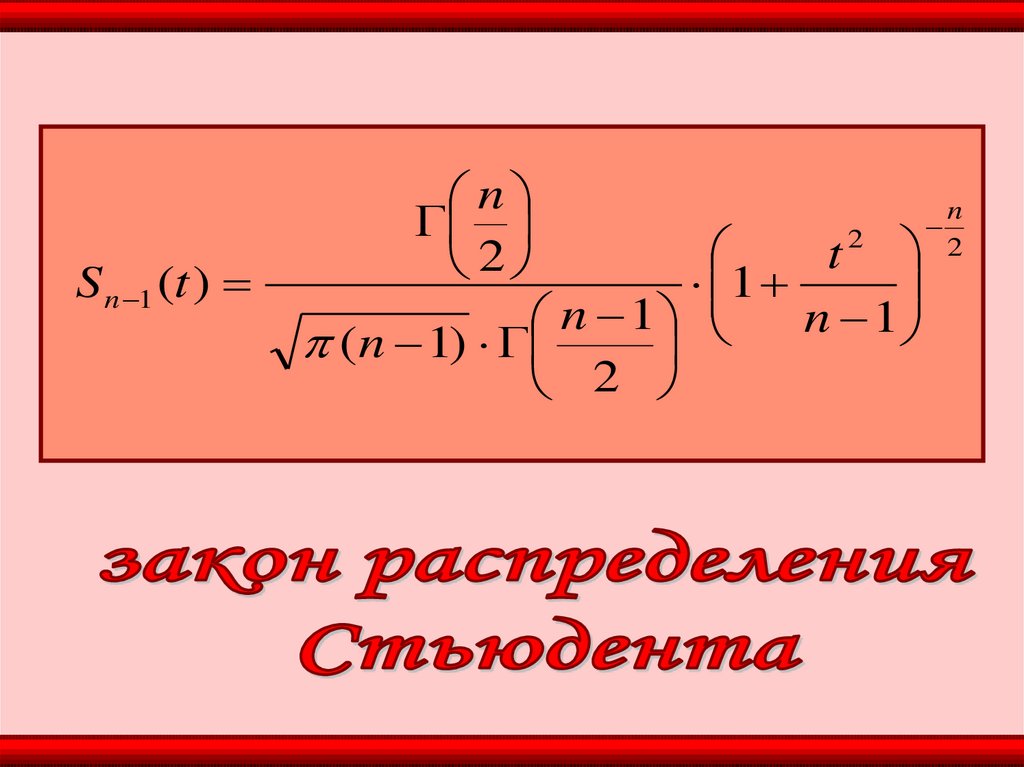

нормальном

распределении

19.

mˆ mT n

Dˆ

где

n

X

m i 1

n

i

n

1

2

ˆ

D

( X i m)

n 1 i 1

подчиняется закону распределения Стьюдента:

20.

S n 1 (t )n

n

2

t 2

2

1

n 1

n 1

(n 1)

2

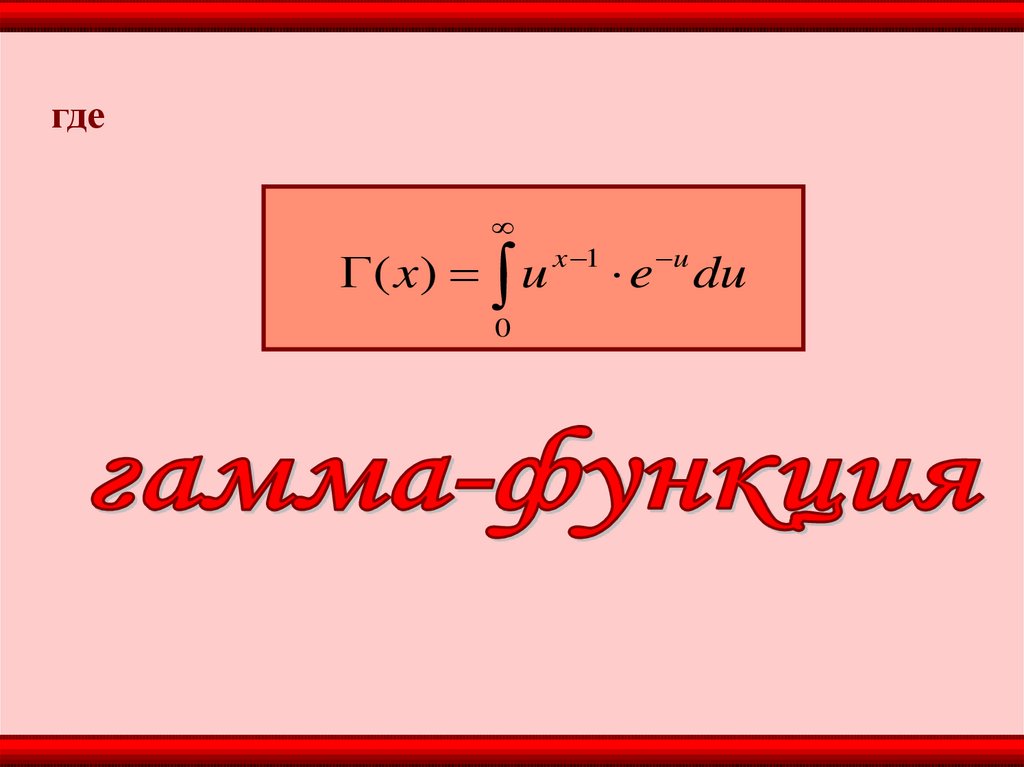

21.

где( x) u x 1 e u du

0

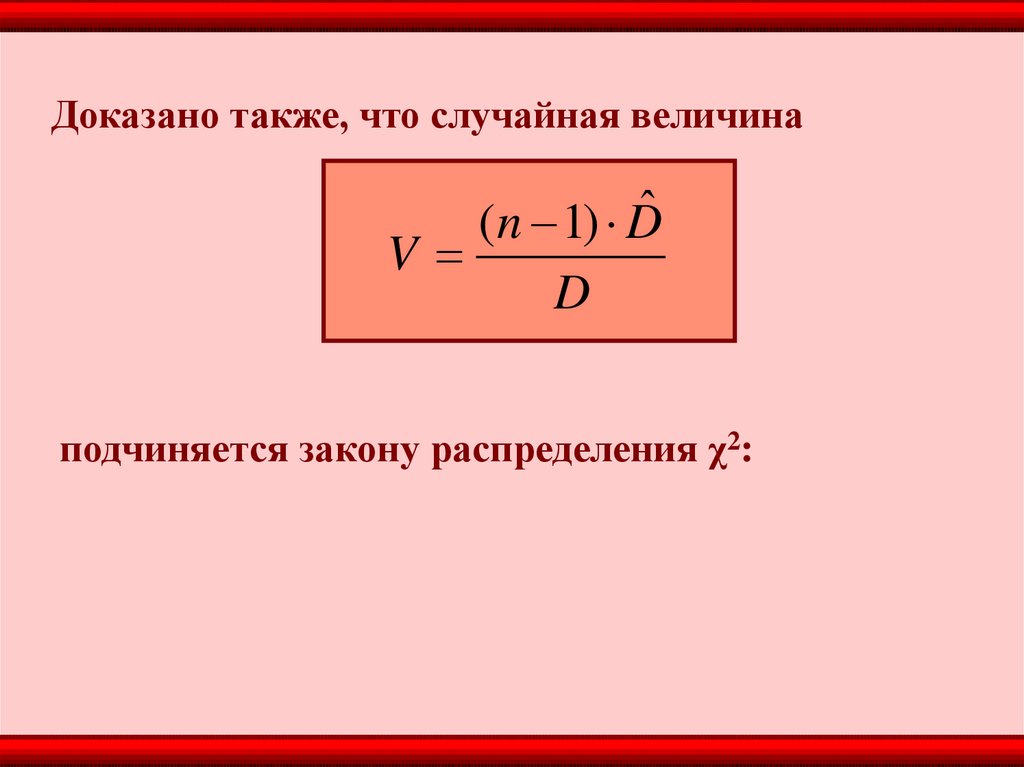

22.

Доказано также, что случайная величина(n 1) Dˆ

V

D

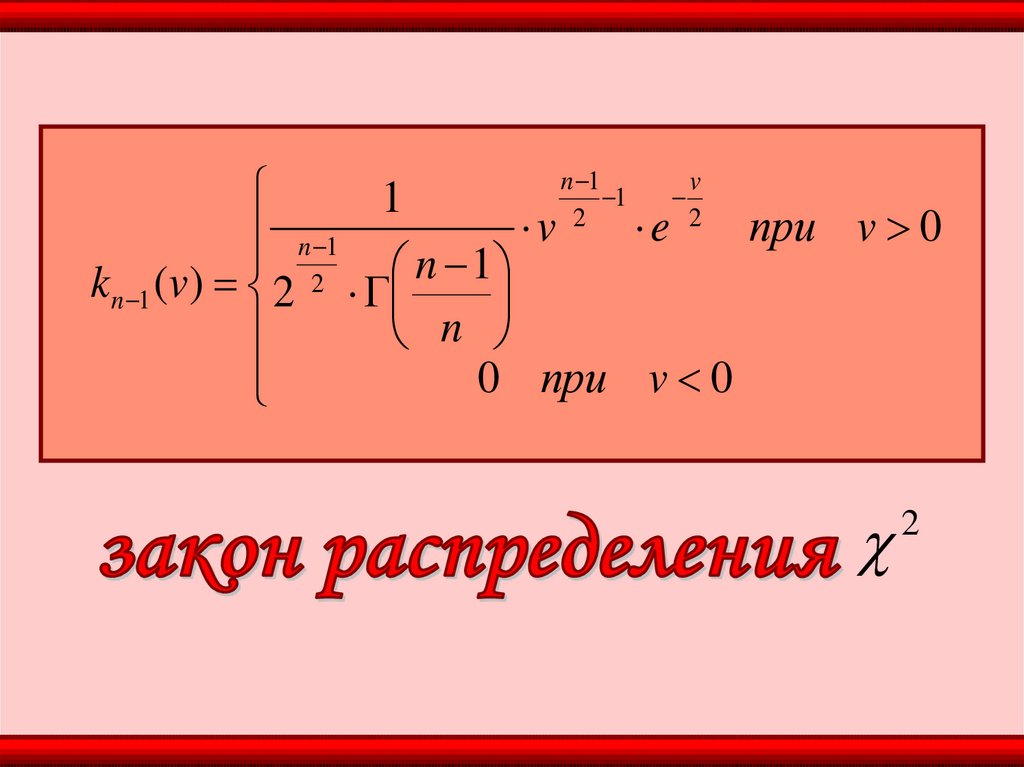

подчиняется закону распределения χ2:

23.

n 1v

1

1

2

2

v

e

при v 0

n 1

k n 1 (v) 2 2 n 1

n

0 при v 0

2

24.

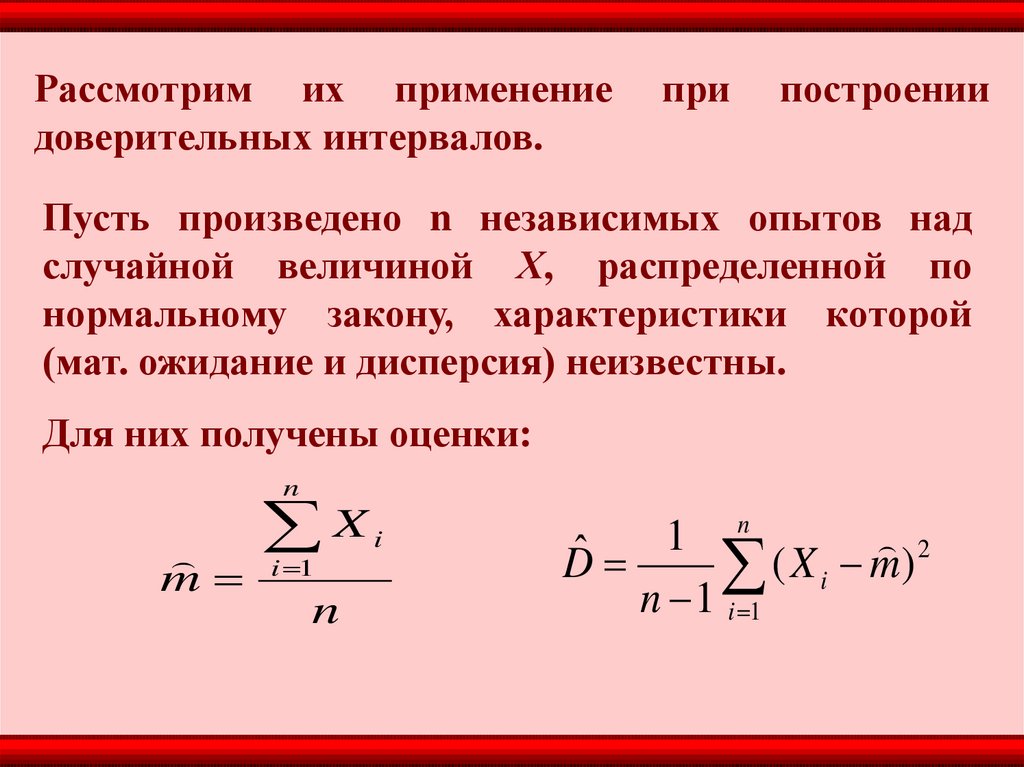

Рассмотрим их применениедоверительных интервалов.

при

построении

Пусть произведено n независимых опытов над

случайной величиной Х, распределенной по

нормальному закону, характеристики которой

(мат. ожидание и дисперсия) неизвестны.

Для них получены оценки:

n

X

m i 1

n

i

n

1

2

ˆ

D

( X i m)

n 1 i 1

25.

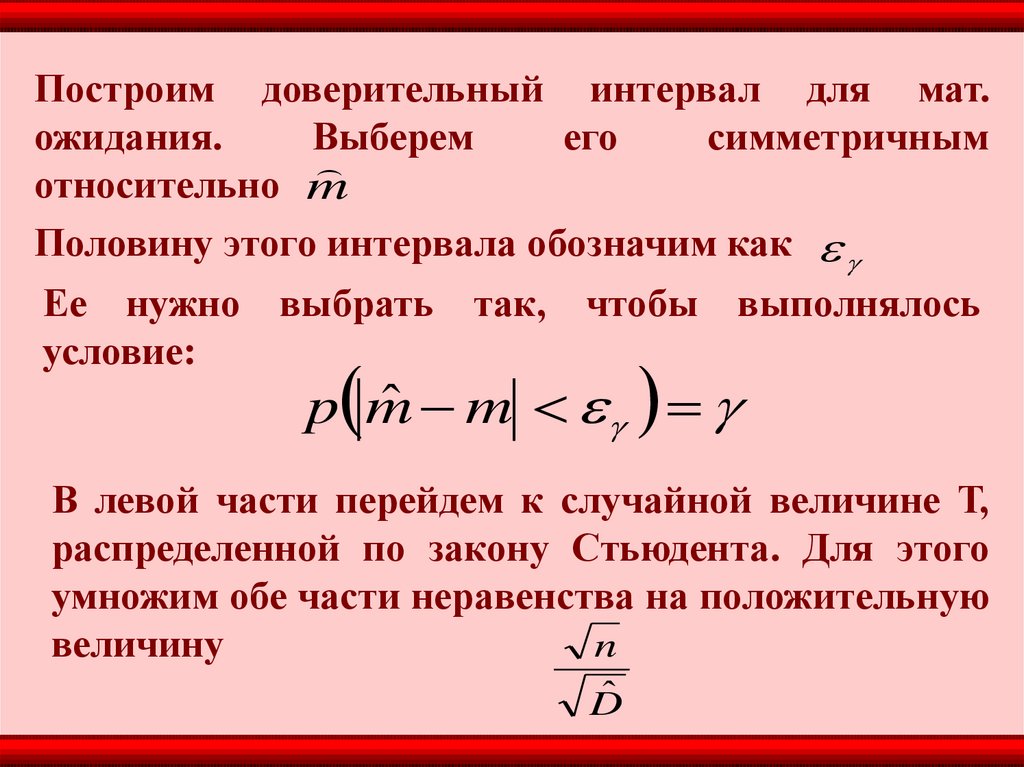

Построим доверительный интервал для мат.ожидания.

Выберем

его

симметричным

относительно m

Половину этого интервала обозначим как

Ее нужно выбрать так, чтобы выполнялось

условие:

ˆ m

p m

В левой части перейдем к случайной величине Т,

распределенной по закону Стьюдента. Для этого

умножим обе части неравенства на положительную

n

величину

ˆ

D

26.

pn

ˆ m

m

ˆ

D

p T

ˆ

D

n

ˆ

D

n

27.

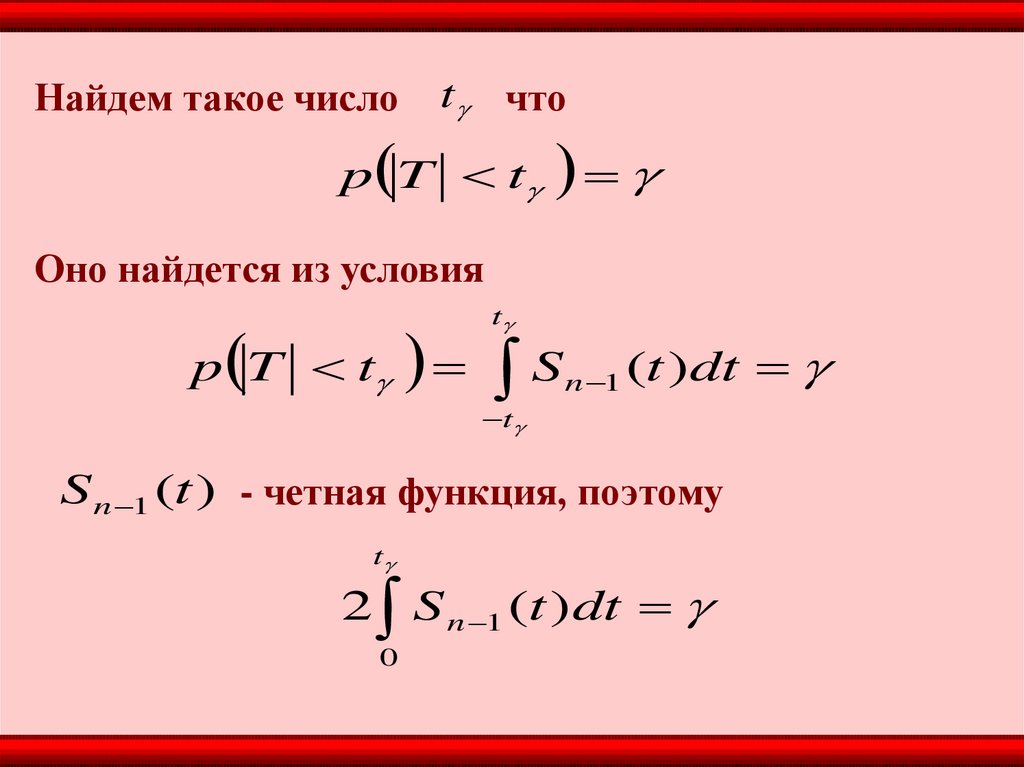

Найдем такое числоt что

p T t

Оно найдется из условия

t

p T t S n 1 (t )dt

t

S n 1 (t ) - четная функция, поэтому

t

2 S n 1 (t ) dt

0

28.

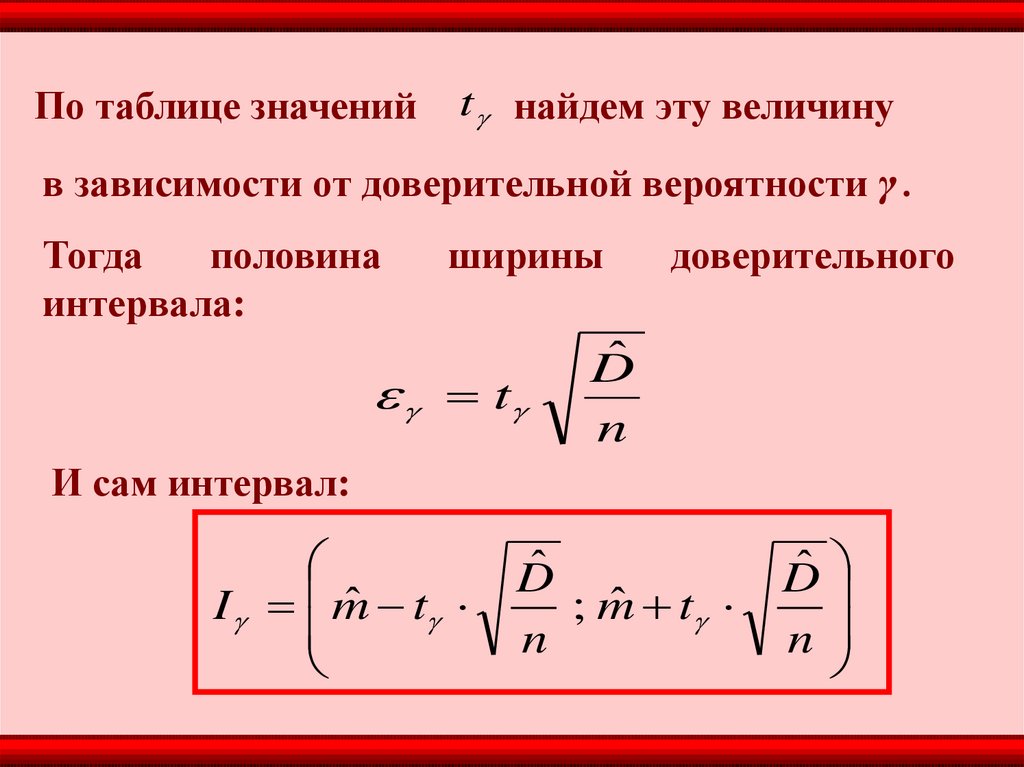

По таблице значенийt найдем эту величину

в зависимости от доверительной вероятности γ .

Тогда

половина

интервала:

ширины

t

доверительного

ˆ

D

n

И сам интервал:

ˆ t

I m

ˆ

D

ˆ t

;m

n

ˆ

D

n

29.

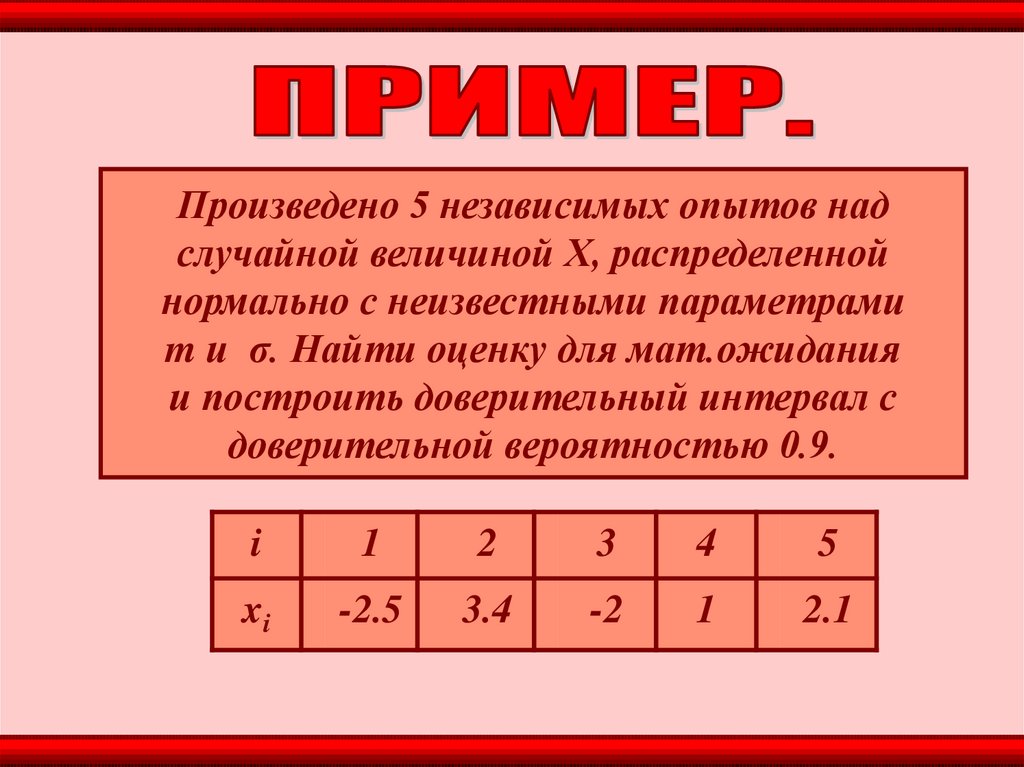

Произведено 5 независимых опытов надслучайной величиной Х, распределенной

нормально с неизвестными параметрами

m и σ. Найти оценку для мат.ожидания

и построить доверительный интервал с

доверительной вероятностью 0.9.

i

1

2

3

4

5

xi

-2.5

3.4

-2

1

2.1

30.

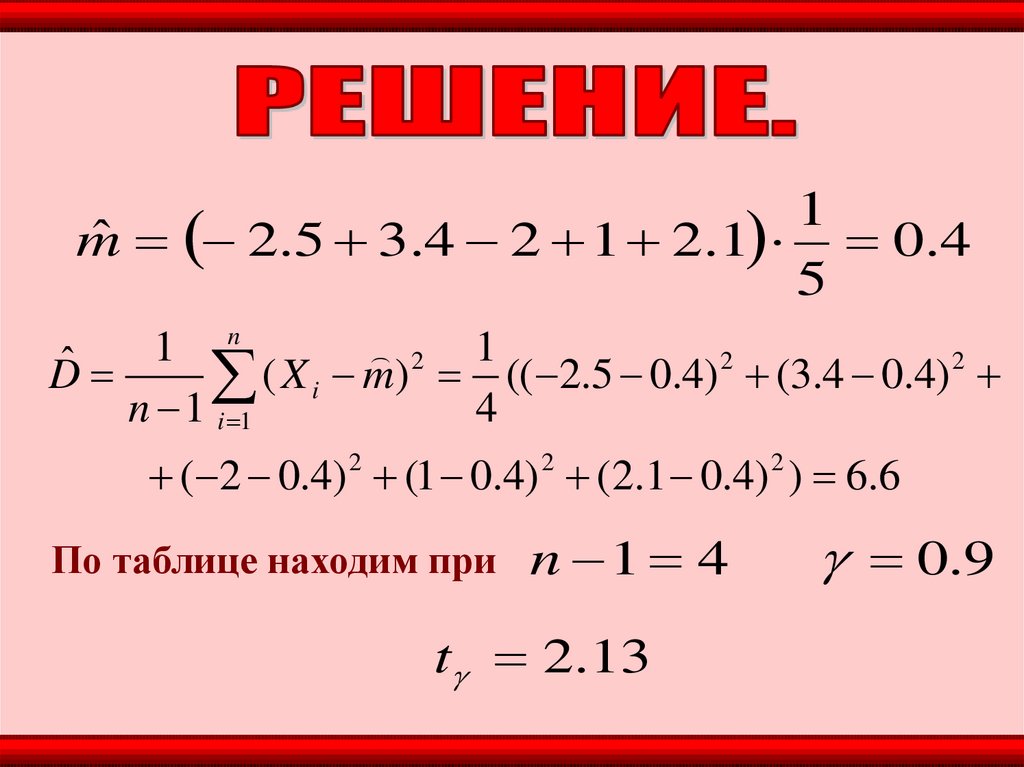

1ˆ 2.5 3.4 2 1 2.1 0.4

m

5

n

1

2 1

2

2

ˆ

D

( X i m) (( 2.5 0.4) (3.4 0.4)

n 1 i 1

4

( 2 0.4) (1 0.4) (2.1 0.4) ) 6.6

2

2

По таблице находим при

n 1 4

t 2.13

2

0.9

31.

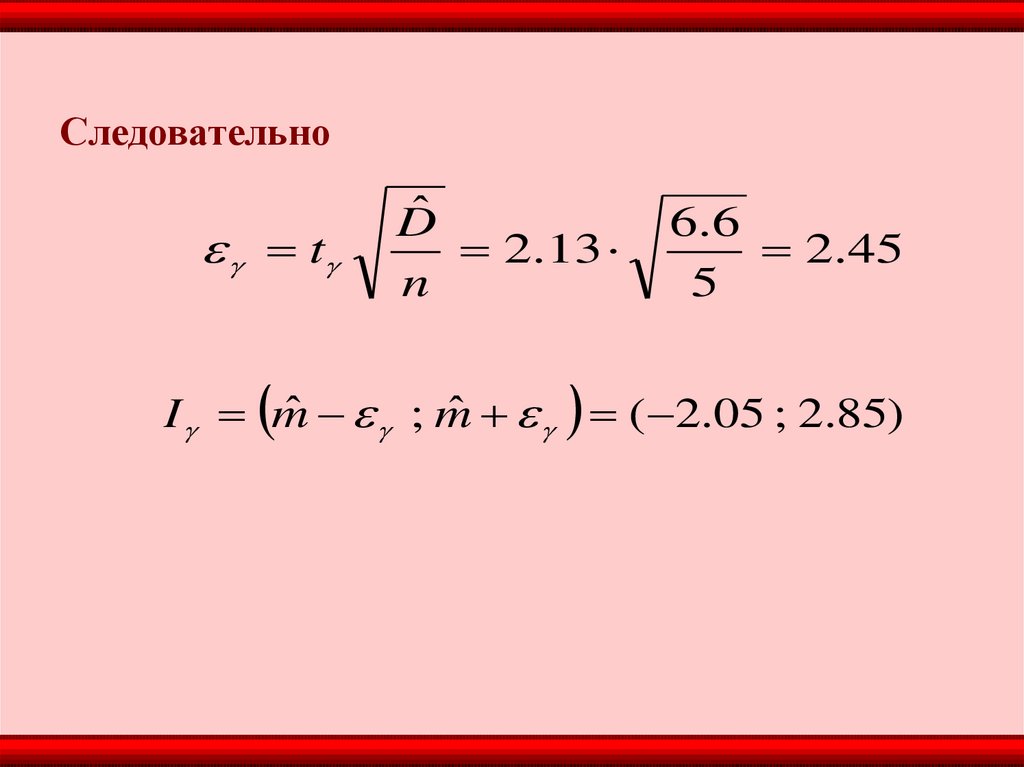

Следовательноt

ˆ

D

2.13

n

6. 6

2.45

5

ˆ ; m

ˆ ( 2.05 ; 2.85)

I m

32.

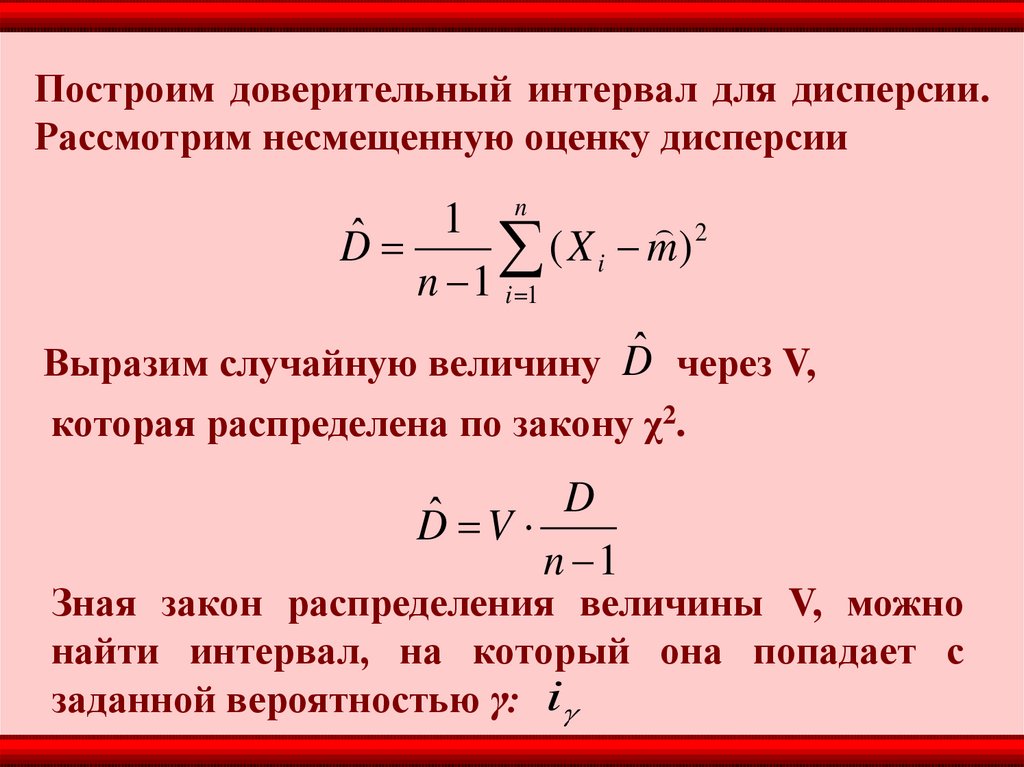

Построим доверительный интервал для дисперсии.Рассмотрим несмещенную оценку дисперсии

n

1

2

ˆ

D

( X i m)

n 1 i 1

Выразим случайную величину D̂ через V,

которая распределена по закону χ2.

D

ˆ

D V

n 1

Зная закон распределения величины V, можно

найти интервал, на который она попадает с

заданной вероятностью γ: i

33.

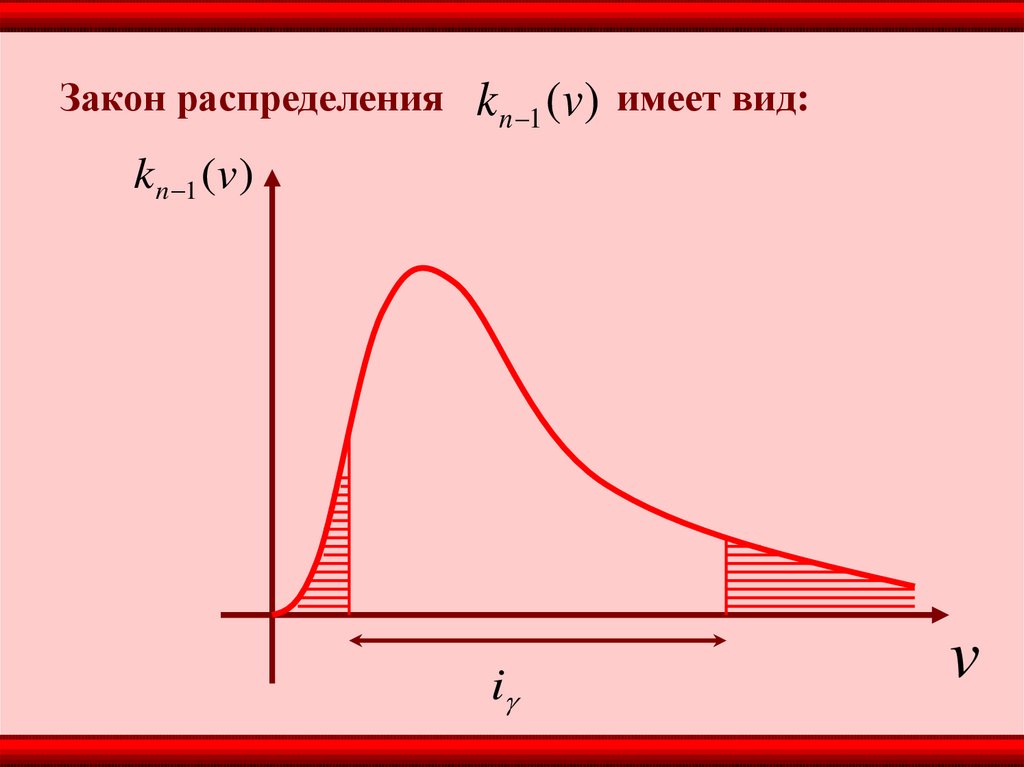

Закон распределенияk n 1 (v) имеет вид:

k n 1 (v)

i

v

34.

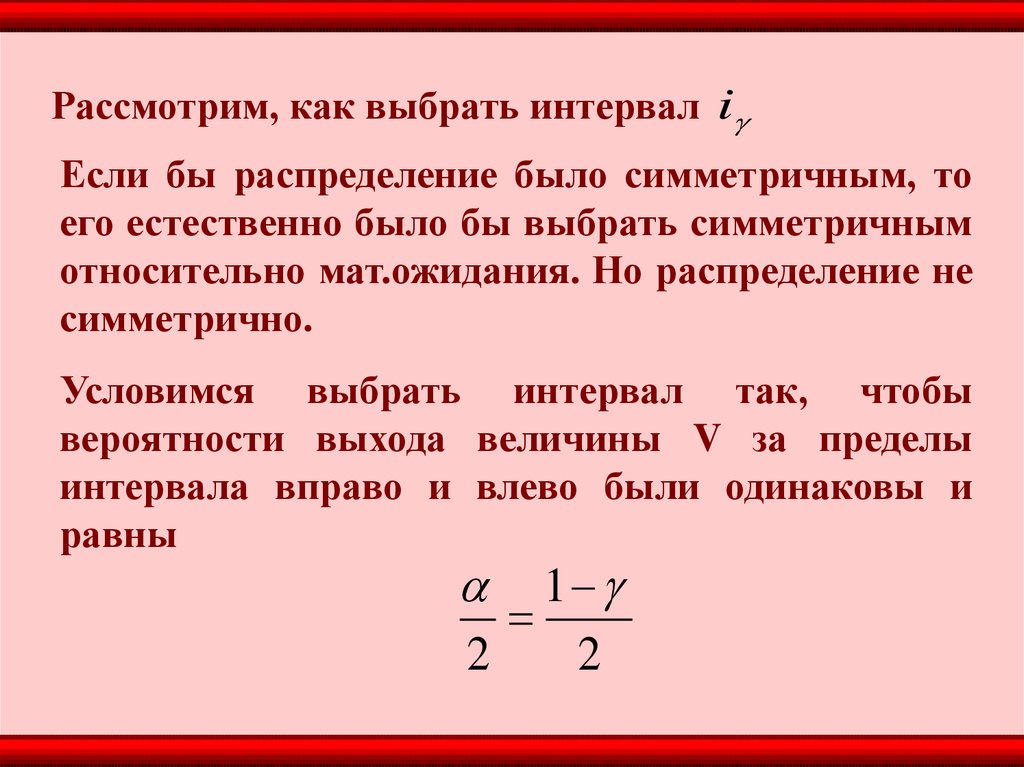

Рассмотрим, как выбрать интервал iЕсли бы распределение было симметричным, то

его естественно было бы выбрать симметричным

относительно мат.ожидания. Но распределение не

симметрично.

Условимся выбрать интервал так, чтобы

вероятности выхода величины V за пределы

интервала вправо и влево были одинаковы и

равны

1

2

2

35.

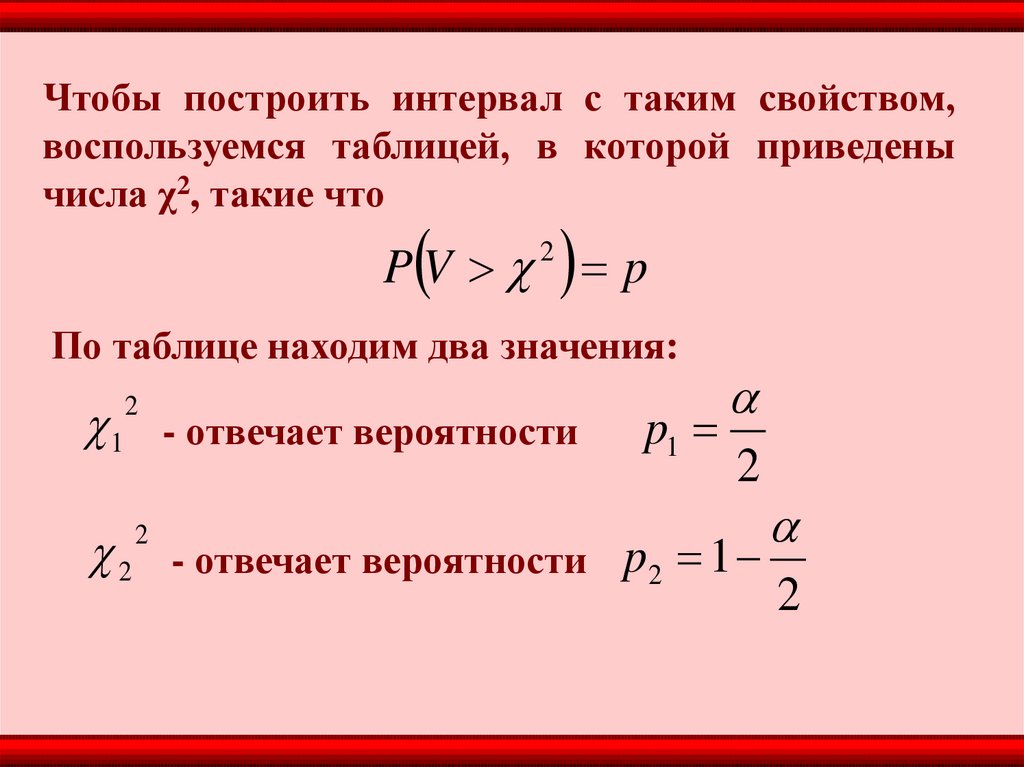

Чтобы построить интервал с таким свойством,воспользуемся таблицей, в которой приведены

числа χ2, такие что

PV p

2

По таблице находим два значения:

1

2

2

2

- отвечает вероятности

- отвечает вероятности

p1

2

p2 1

2

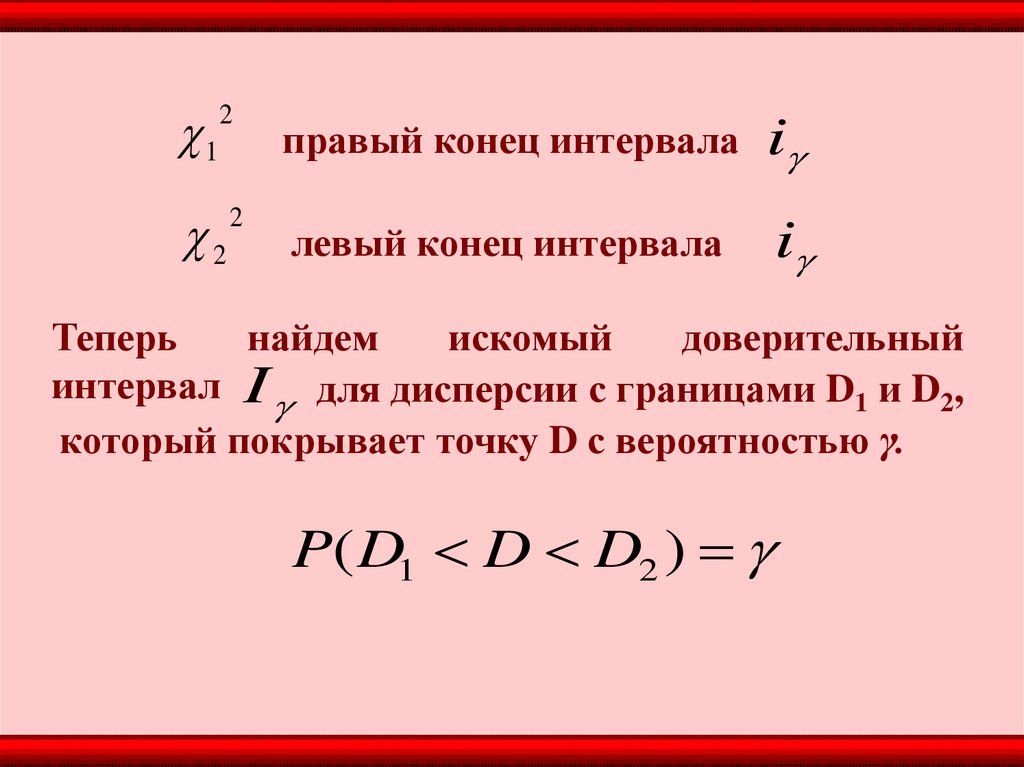

36.

12

2

2

правый конец интервала i

левый конец интервала

i

Теперь

найдем

искомый

доверительный

интервал I для дисперсии с границами D1 и D2,

который покрывает точку D с вероятностью γ.

P( D1 D D2 )

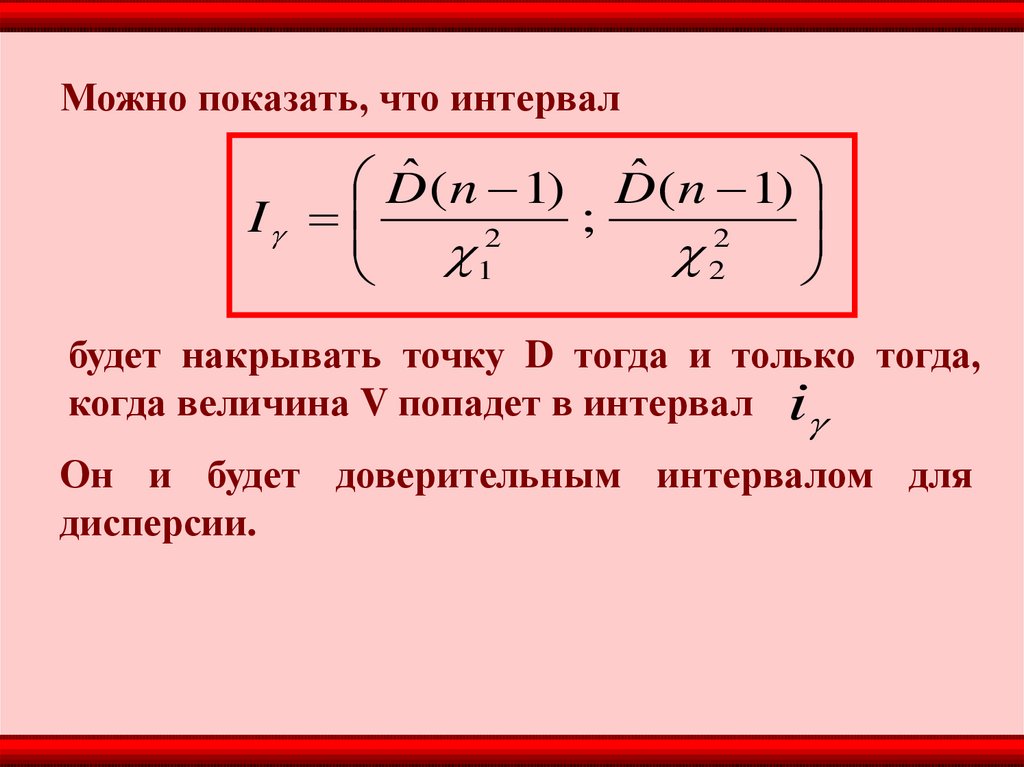

37.

Можно показать, что интервалˆ ( n 1) D

ˆ ( n 1)

D

I

;

2

2

1

2

будет накрывать точку D тогда и только тогда,

когда величина V попадет в интервал i

Он и будет доверительным интервалом для

дисперсии.