finance

financeSimilar presentations:

")

Экономика организации (предприятия)

1.

Экономика организации(предприятия)

2.

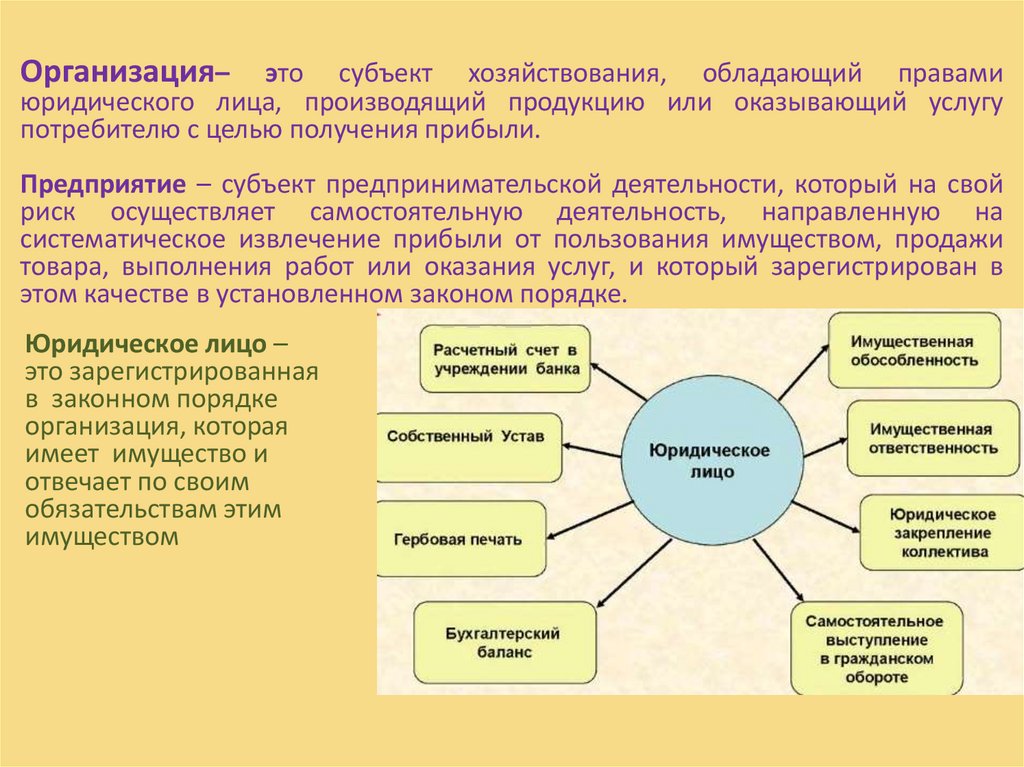

Организация–это субъект хозяйствования, обладающий правами

юридического лица, производящий продукцию или оказывающий услугу

потребителю с целью получения прибыли.

Предприятие – субъект предпринимательской деятельности, который на свой

риск осуществляет самостоятельную деятельность, направленную на

систематическое извлечение прибыли от пользования имуществом, продажи

товара, выполнения работ или оказания услуг, и который зарегистрирован в

этом качестве в установленном законом порядке.

Юридическое лицо –

это зарегистрированная

в законном порядке

организация, которая

имеет имущество и

отвечает по своим

обязательствам этим

имуществом

3.

Капитал предприятияТРУДОВОЙ

КАПИТАЛ

4.

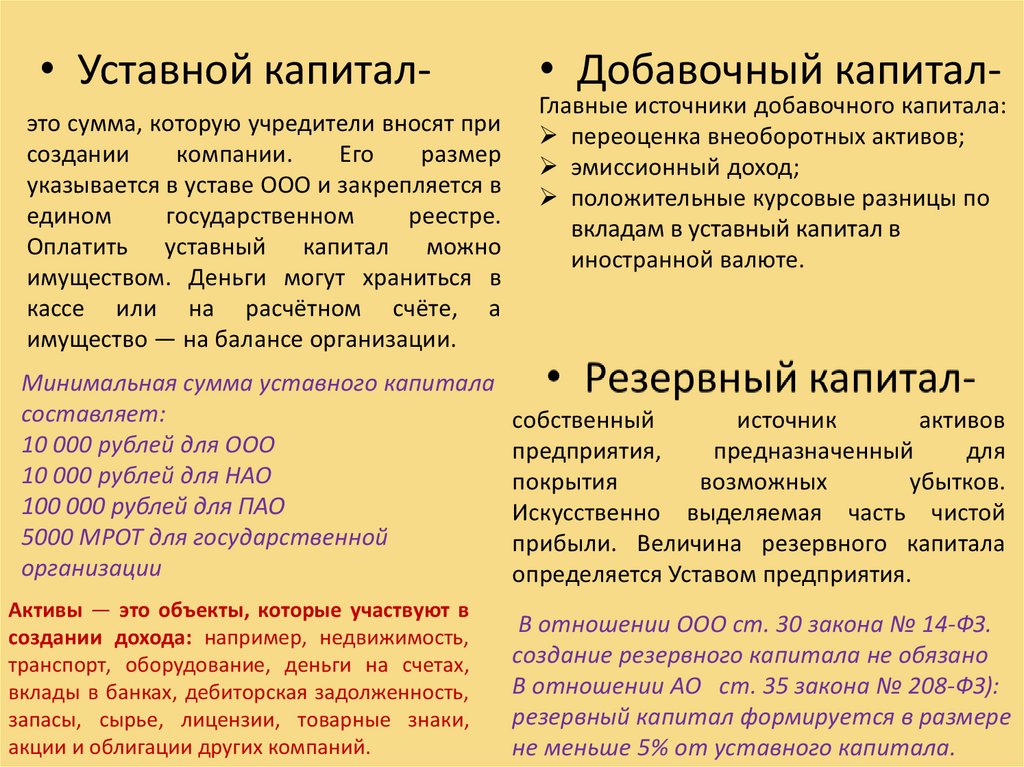

• Уставной капиталэто сумма, которую учредители вносят присоздании

компании.

Его

размер

указывается в уставе ООО и закрепляется в

едином

государственном

реестре.

Оплатить уставный капитал можно

имуществом. Деньги могут храниться в

кассе или на расчётном счёте, а

имущество — на балансе организации.

• Добавочный капитал-

Главные источники добавочного капитала:

переоценка внеоборотных активов;

эмиссионный доход;

положительные курсовые разницы по

вкладам в уставный капитал в

иностранной валюте.

Минимальная сумма уставного капитала

составляет:

собственный

источник

активов

10 000 рублей для ООО

предприятия,

предназначенный

для

10 000 рублей для НАО

покрытия

возможных

убытков.

100 000 рублей для ПАО

Искусственно выделяемая часть чистой

5000 МРОТ для государственной

прибыли. Величина резервного капитала

организации

определяется Уставом предприятия.

Активы — это объекты, которые участвуют в

создании дохода: например, недвижимость,

транспорт, оборудование, деньги на счетах,

вклады в банках, дебиторская задолженность,

запасы, сырье, лицензии, товарные знаки,

акции и облигации других компаний.

В отношении ООО ст. 30 закона № 14-ФЗ.

создание резервного капитала не обязано

В отношении АО ст. 35 закона № 208-ФЗ):

резервный капитал формируется в размере

не меньше 5% от уставного капитала.

5.

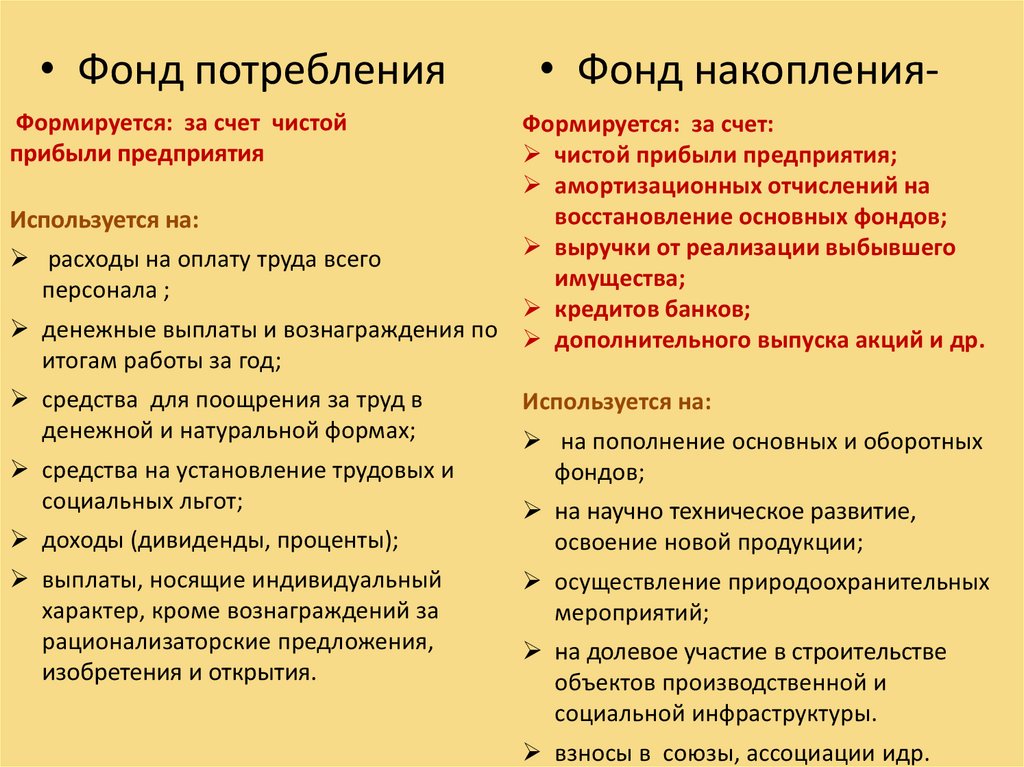

• Фонд потребления• Фонд накопления-

Формируется: за счет чистой

прибыли предприятия

Формируется: за счет:

чистой прибыли предприятия;

амортизационных отчислений на

восстановление основных фондов;

Используется на:

выручки от реализации выбывшего

расходы на оплату труда всего

имущества;

персонала ;

кредитов банков;

денежные выплаты и вознаграждения по дополнительного выпуска акций и др.

итогам работы за год;

средства для поощрения за труд в

денежной и натуральной формах;

средства на установление трудовых и

социальных льгот;

доходы (дивиденды, проценты);

выплаты, носящие индивидуальный

характер, кроме вознаграждений за

рационализаторские предложения,

изобретения и открытия.

Используется на:

на пополнение основных и оборотных

фондов;

на научно техническое развитие,

освоение новой продукции;

осуществление природоохранительных

мероприятий;

на долевое участие в строительстве

объектов производственной и

социальной инфраструктуры.

взносы в союзы, ассоциации идр.

6.

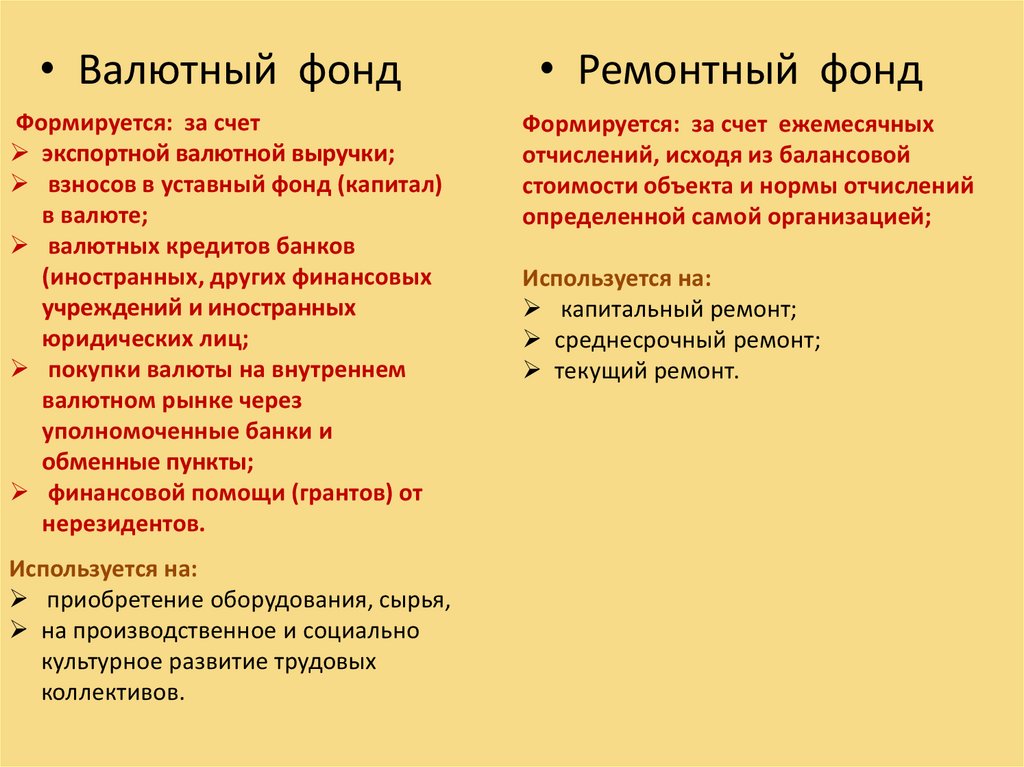

• Валютный фонд• Ремонтный фонд

Формируется: за счет

экспортной валютной выручки;

взносов в уставный фонд (капитал)

в валюте;

валютных кредитов банков

(иностранных, других финансовых

учреждений и иностранных

юридических лиц;

покупки валюты на внутреннем

валютном рынке через

уполномоченные банки и

обменные пункты;

финансовой помощи (грантов) от

нерезидентов.

Формируется: за счет ежемесячных

отчислений, исходя из балансовой

стоимости объекта и нормы отчислений

определенной самой организацией;

Используется на:

приобретение оборудования, сырья,

на производственное и социально

культурное развитие трудовых

коллективов.

Используется на:

капитальный ремонт;

среднесрочный ремонт;

текущий ремонт.

7.

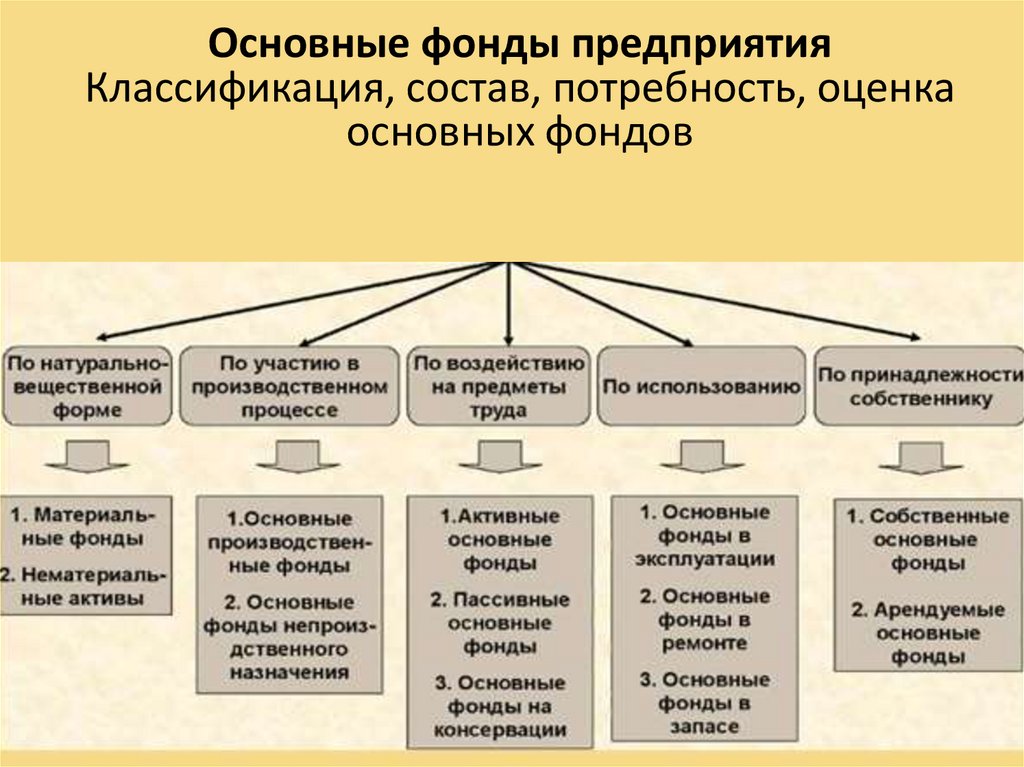

Основные фонды предприятияКлассификация, состав, потребность, оценка

основных фондов

8.

Состав основных фондов9.

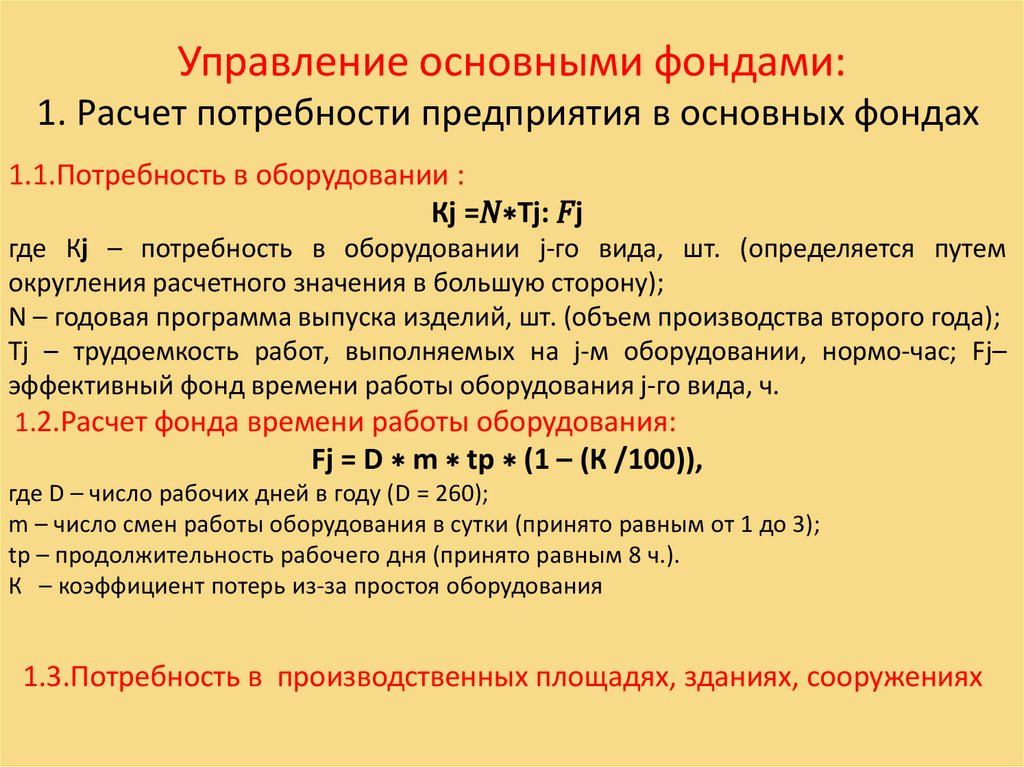

Управление основными фондами:1. Расчет потребности предприятия в основных фондах

1.1.Потребность в оборудовании :

Кj =