finance

financeSimilar presentations:

")

Система счетов и двойной записи. Лекция 4

1.

Лекция4 Система счетов и двойнойзаписи

1. Бухгалтерские счета

2. Двойная запись на счетах

3. Обобщение и проверка данных текущего

учета (оборотно - сальдовая ведомость)

4. Счета синтетического и аналитического

учета

1

2.

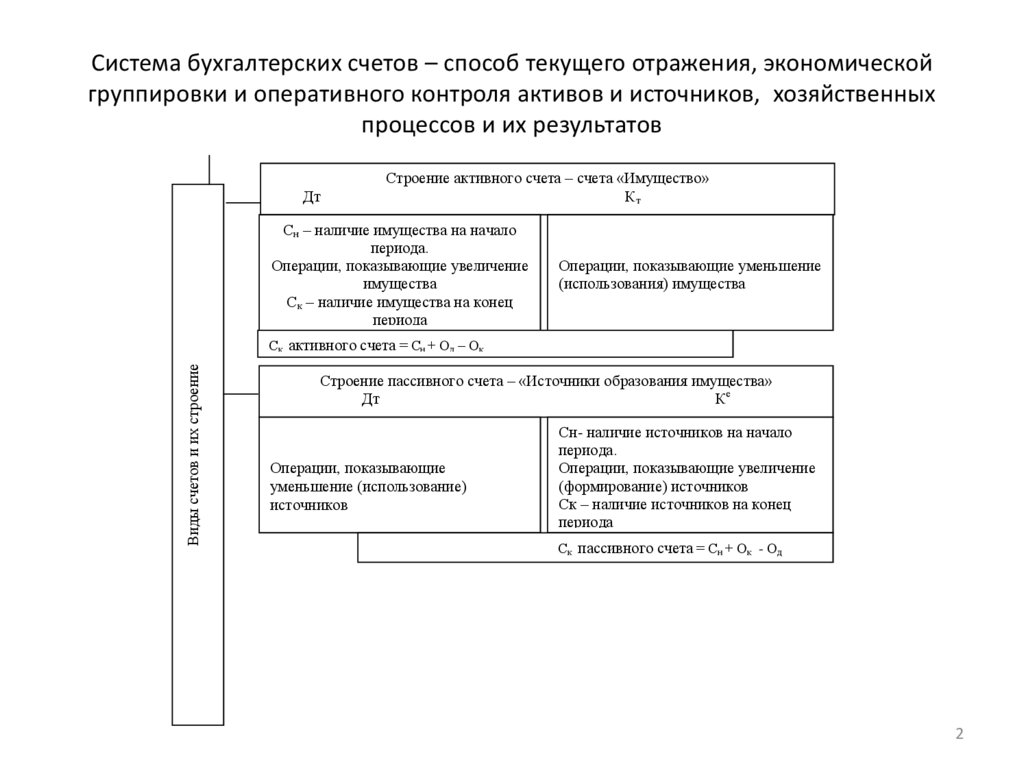

Система бухгалтерских счетов – способ текущего отражения, экономическойгруппировки и оперативного контроля активов и источников, хозяйственных

процессов и их результатов

Дт

Строение активного счета – счета «Имущество»

Кт

Сн – наличие имущества на начало

периода.

Операции, показывающие увеличение

имущества

Ск – наличие имущества на конец

периода

Операции, показывающие уменьшение

(использования) имущества

Виды счетов и их строение

Ск активного счета = Сн + Од – Ок

Строение пассивного счета – «Источники образования имущества»

Дт

Ке

Операции, показывающие

уменьшение (использование)

источников

Сн- наличие источников на начало

периода.

Операции, показывающие увеличение

(формирование) источников

Ск – наличие источников на конец

периода

С =Сн=Ок – Од,

Ск =0С + О - О

С к пассивного

счета

к

н

к

д

2

3.

Строение активно-пассивных счетовСтроение активно-пассивных счетов

Дт

Счета расчетов с двусторонним одновременным сальдо

Кт

Сн - наличие дебиторской

задолженности на начало периода

Операции, показывающие

увеличение дебиторской

задолженности или уменьшение

кредиторской задолженности

Ск – наличие дебиторской

задолженности на конец периода

Сн - наличие кредиторской

задолженности на начало периода

Операции, показывающие уменьшение

дебиторской задолженности или

увеличение кредиторской

задолженности

Ск - наличие кредиторской

задолженности на конец периода

Ск активно-пассивного счета рассчитывается по ситуации: по каждой

дебиторской и кредиторской задолженности отдельно.

Счета финансовых результатов с односторонним (попеременным) сальдо

Дт

Сн – убыток на начало периода

Операции, показывающие

увеличение убытков или уменьшение

прибыли;

Ск – убытки на конец периода

Кт

Сн – прибыль на начало периода

Ок – сумма операций по кредиту

Операции, показывающие

увеличение прибыли или уменьшение

убытков;

Ск - прибыль на конец периода

Сальдо может быть только одно, т.к. эти счета меняют свою структуру в зависимости от

результата: убыток (средства) – счет активный, прибыль (источник) – счет пассивный

3

4.

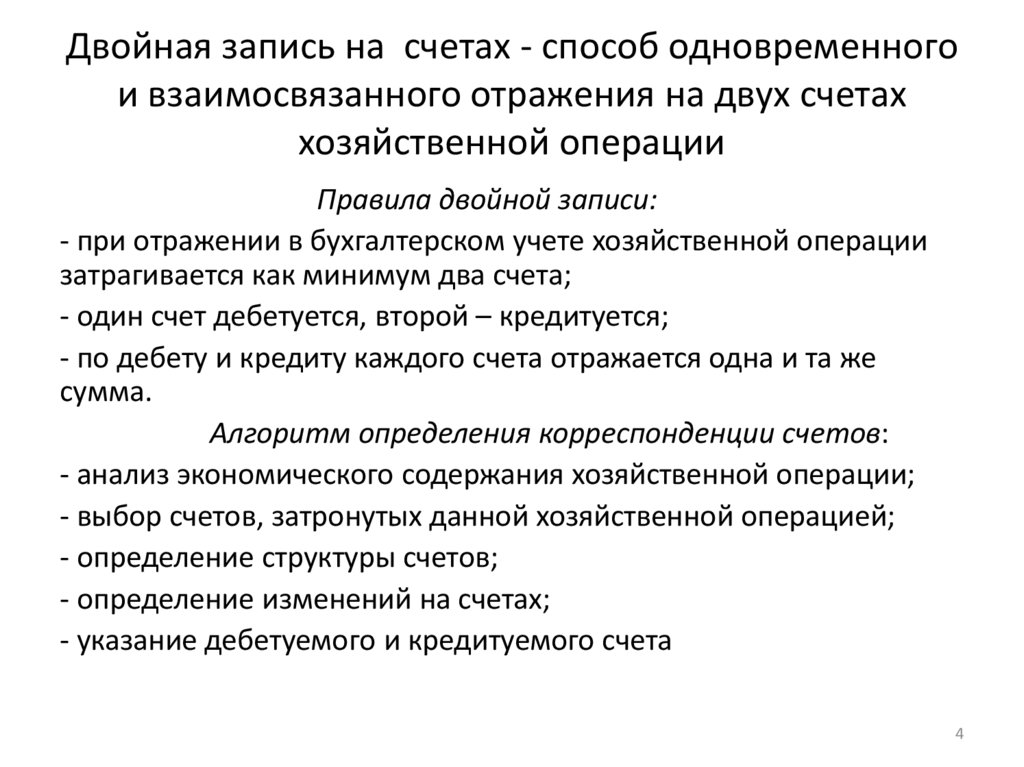

Двойная запись на счетах - способ одновременногои взаимосвязанного отражения на двух счетах

хозяйственной операции

Правила двойной записи:

- при отражении в бухгалтерском учете хозяйственной операции

затрагивается как минимум два счета;

- один счет дебетуется, второй – кредитуется;

- по дебету и кредиту каждого счета отражается одна и та же

сумма.

Алгоритм определения корреспонденции счетов:

- анализ экономического содержания хозяйственной операции;

- выбор счетов, затронутых данной хозяйственной операцией;

- определение структуры счетов;

- определение изменений на счетах;

- указание дебетуемого и кредитуемого счета

4

5.

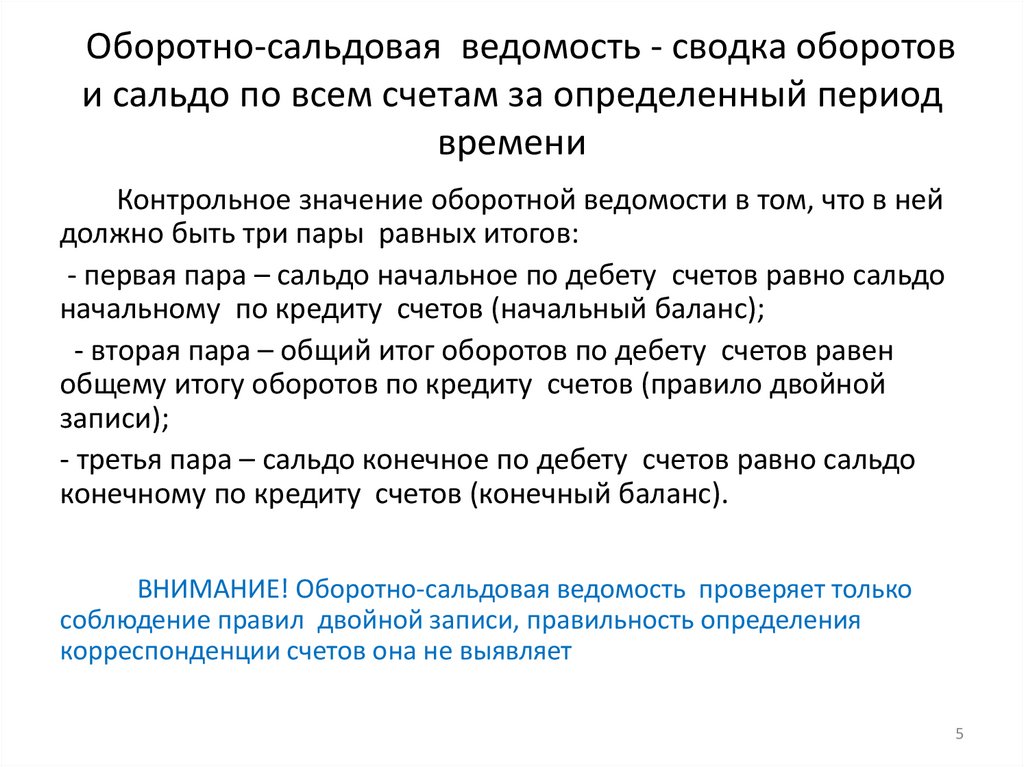

Оборотно-сальдовая ведомость - сводка оборотови сальдо по всем счетам за определенный период

времени

Контрольное значение оборотной ведомости в том, что в ней

должно быть три пары равных итогов:

- первая пара – сальдо начальное по дебету счетов равно сальдо

начальному по кредиту счетов (начальный баланс);

- вторая пара – общий итог оборотов по дебету счетов равен

общему итогу оборотов по кредиту счетов (правило двойной

записи);

- третья пара – сальдо конечное по дебету счетов равно сальдо

конечному по кредиту счетов (конечный баланс).

ВНИМАНИЕ! Оборотно-сальдовая ведомость проверяет только

соблюдение правил двойной записи, правильность определения

корреспонденции счетов она не выявляет

5

6.

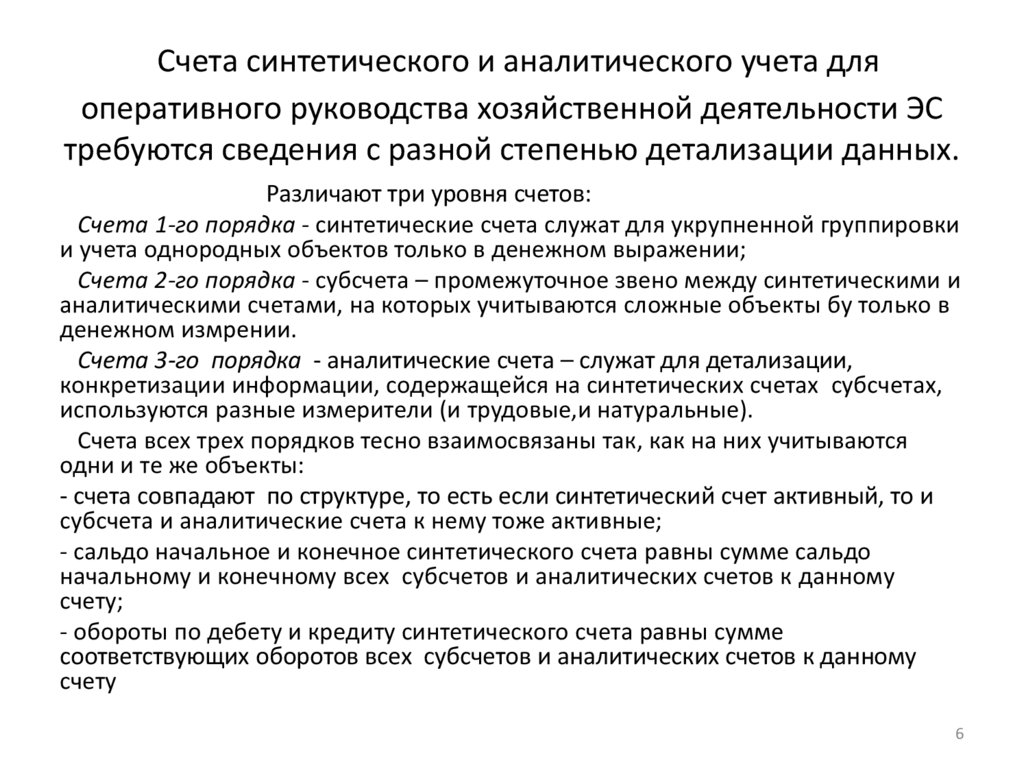

Счета синтетического и аналитического учета дляоперативного руководства хозяйственной деятельности ЭС

требуются сведения с разной степенью детализации данных.

Различают три уровня счетов:

Счета 1-го порядка - синтетические счета служат для укрупненной группировки

и учета однородных объектов только в денежном выражении;

Счета 2-го порядка - субсчета – промежуточное звено между синтетическими и

аналитическими счетами, на которых учитываются сложные объекты бу только в

денежном измрении.

Счета 3-го порядка - аналитические счета – служат для детализации,

конкретизации информации, содержащейся на синтетических счетах субсчетах,

используются разные измерители (и трудовые,и натуральные).

Счета всех трех порядков тесно взаимосвязаны так, как на них учитываются

одни и те же объекты:

- счета совпадают по структуре, то есть если синтетический счет активный, то и

субсчета и аналитические счета к нему тоже активные;

- сальдо начальное и конечное синтетического счета равны сумме сальдо

начальному и конечному всех субсчетов и аналитических счетов к данному

счету;

- обороты по дебету и кредиту синтетического счета равны сумме

соответствующих оборотов всех субсчетов и аналитических счетов к данному

счету

6

7.

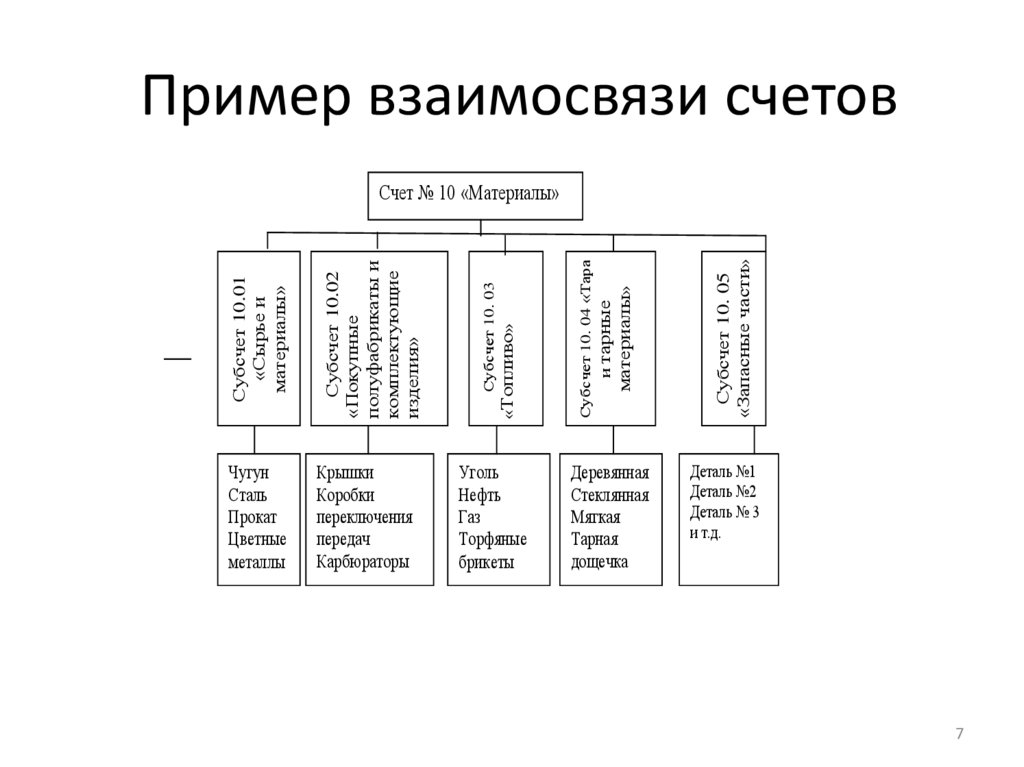

Пример взаимосвязи счетовСубсчет 10.01

«Сырье и

материалы»

Субсчет 10.02

«Покупные

полуфабрикаты и

комплектующие

изделия»

Субсчет 10. 03

«Топливо»

Субсчет 10. 04 «Тара

и тарные

материалы»

Субсчет 10. 05

«Запасные части»

Счет № 10 «Материалы»

Чугун

Сталь

Прокат

Цветные

металлы

Крышки

Коробки

переключения

передач

Карбюраторы

Уголь

Нефть

Газ

Торфяные

брикеты

Деревянная

Стеклянная

Мягкая

Тарная

дощечка

Деталь №1

Деталь №2

Деталь № 3

и т.д.

7