business

business industry

industrySimilar presentations:

")

Лукойл (LKOH)

1.

Лукойл (LKOH)2.

Общая информация1) Капитализация 2,6 трлн

2) Добыча составляет 2% от общемировой добычи нефти

3) Компания занимает 18 место по капитализации в мире

4) Добыча в 2021 году составила 81 миллионов тонн, топ 2 по объемам добычи и

капитализации нефтяная компания

5) Деятельность охватывает добычу и переработку нефти и газа, сеть АЗС,

нефтехимию, а также генерацию энергии

6) 93% выручки – продажа нефти и нефтепродуктов

7) Выручка по сегментам: нефть 36%, нефтепродукты 57%, газ 2%, нефтехимия 2%,

прочая выручка 3%

8) Выручка по регионам России – 16%. Экспорт – 84%

9) Доказанные и вероятные запасы углеводородов 23,7 млдр баррелей нефтяного

эквивалента, этого хватит на 20 лет

3.

Диаграмма владения компаниейСтруктура и состав акционеров Лукойл

10,20%

16%

49%

24%

free float

Вагит Алекперов

Казначейские акции

Менеджеры лукойла

4.

Справледливая стоимость акций(https://smart-lab.ru/q/LKOH/f/y/)

1) P/E (Оценка компании в годовой прибыли): По данным на конец 2022

года компания оценивается в 3.4 годовых прибыли. Это рекордно

низкое значение с 2017 года. Это отлично

2) P/S (Оценка компании в годовой выручке): На тот же промежуток

времени сейчас оценка составляет 0,28 пунктов. Это так же рекордно

низкое значение. Замечательно

Исходя из этих данных компания недооценена в 2 раза (на 01.12.2022).

А на 18.04.2023 недооценка составляет примерно на 1.8 пунктов

5.

Долговая нагрузкаПоказатель «Долг/EBITDA» определяет долговую нагрузку компании за n

год.

Исходя из этого показателя мы видим, что компания никогда не

испытывала долговой нагрузки

6.

Добыча нефтиДобыча нефти с 2021 сократилась на 7млн тонн из-за нововведений

ОПЕК+, соответственно уменьшилась и переработка нефти. А вот

добыча газа сохраняется на том же уровне, что и ранее. В целом

сокращение добычи нефти затрагивает не только лукойл, но и другие

нефтяные компании. Так что все норм

7.

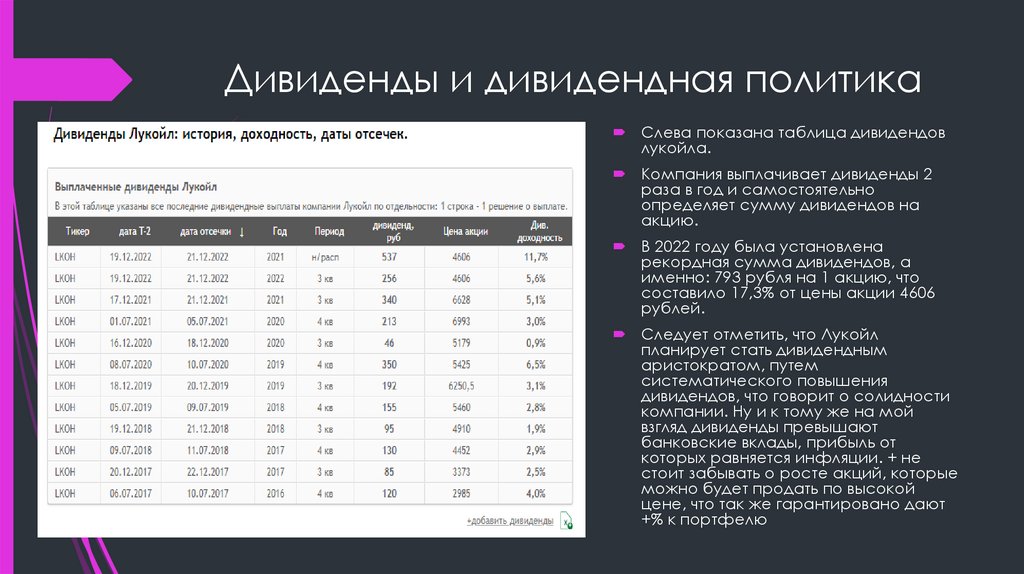

Дивиденды и дивидендная политикаСлева показана таблица дивидендов

лукойла.

Компания выплачивает дивиденды 2

раза в год и самостоятельно

определяет сумму дивидендов на

акцию.

В 2022 году была установлена

рекордная сумма дивидендов, а

именно: 793 рубля на 1 акцию, что

составило 17,3% от цены акции 4606

рублей.

Следует отметить, что Лукойл

планирует стать дивидендным

аристократом, путем

систематического повышения

дивидендов, что говорит о солидности

компании. Ну и к тому же на мой

взгляд дивиденды превышают

банковские вклады, прибыль от

которых равняется инфляции. + не

стоит забывать о росте акций, которые

можно будет продать по высокой

цене, что так же гарантировано дают

+% к портфелю

8.

Точки входа и точки выхода из акцийЭто график стоимости акций за 5 лет.

Рекордная низкая цена акций – 3489

рублей

Рекордная высокая цена акций – 7504

рубля

Средняя цена – 5496,5 рублей

Текущая цена на момент 18.04.23 ~

4600 (ниже средней)

Потенциал роста по мнению

большинства аналитиков до 6000+

рублей (у меня такое же мнение)

Исходя из этого, то при вложении

1.000.000р в акцию по цене 4600

может дать 300.000р – 13% = 261.000

чистыми + дивиденды (1.000.000 + 17%

= 170.000 – 13% = 147900 чистыми. Итого

за одну итерацию с 1.000.000 рублей

можно получить чистыми 408.900

рублей

Не учитываются комиссии брокера,

они минимальны

9.

РискиЕсть риск в нефтяном эмбарго и ответным заявлением Путина на запрет

экспорта нефти крупных нефтяных компаний, которой как раз и является

Лукойл, однако компания всегда может выкрутиться и перенаправить поток

денежных средств в другие дела

10.

Итоги+ Это огромная частная нефтегазовая компания

+ Хорошо диверсифицированный бизнес

+ Прибыльность и маржинальность остаются на уровне

+ Нет проблем с долгами

+ Компания платила щедрые дивиденды и наверняка продолжит

- Нефтяное эмбарго и указ Путина затронут экспортный сегмент бизнеса

- Компания сильно зависит от курса доллара (чем слабее рубль, тем лучше для

бизнеса)

- Общемировой долгосрочный путь к переходу на зеленую энергетику и снижению

потребления нефти

- Ограничения на добычу нефти от ОПЕК+