finance

financeSimilar presentations:

. Тема 9. Методы обоснования реальных инвестиций")

Формирование бюджета капиталовложений. Тема 8

1. Тема 8. Формирование бюджета капиталовложений

2. Пространственная оптимизация

Инвестиционный портфель представляет собойнабор проектов инвестора или заказчика,

предполагаемых к реализации

Инвестиционный портфель может

реальные и финансовые инвестиции

включать

Реальные инвестиции предполагают вложения в

конкретную

экономику,

воспроизводство

основных фондов, продвижение товара на рынок

Финансовые инвестиции – это операции с

ценными бумагами

2

3. При пространственной оптимизации предполагается:

Ограниченность финансовыхконкретный период

ресурсов

на

Наличие

нескольких

независимых

инвестиционных проектов суммарным объемом

требуемых инвестиций, превышающим объем

финансовых ресурсов

3

4. Проекты, поддающиеся дроблению. Порядок оптимизации

1. Для каждого проекта рассчитываются критерии эффективности(NPV, PI, PP)

2. Проекты ранжируются в порядке убывания рентабельности

инвестиций

3. В портфель включаются проекты с большим значением

рентабельности инвестиций таким образом, чтобы суммарные

инвестиции по этим проектам не выходили за рамки ограничений

по финансовым ресурсам

4. Очередной проект берется в портфель не в полном объеме, а в

размере остатка финансирования

5. Рассчитывается NPV инвестиционного портфеля

4

5. Пример

Объем финансирования 55 млн. руб. Цена источникафинансирования 10%. Составить оптимальный инвестиционный

портфель из следующих альтернативных проектов.

Прое

кт

Денежные потоки

0

1

2

3

4

А

-30

6

11

13

12

2,51 1,084 13,4

Б

-20

4

8

12

5

2,68 1,134 15,6

В

-40

12

15

15

15

4,82 1,121 15,3

Г

-15

4

5

6

6

1,37 1,091 13,9

NPV

PI

IRR

5

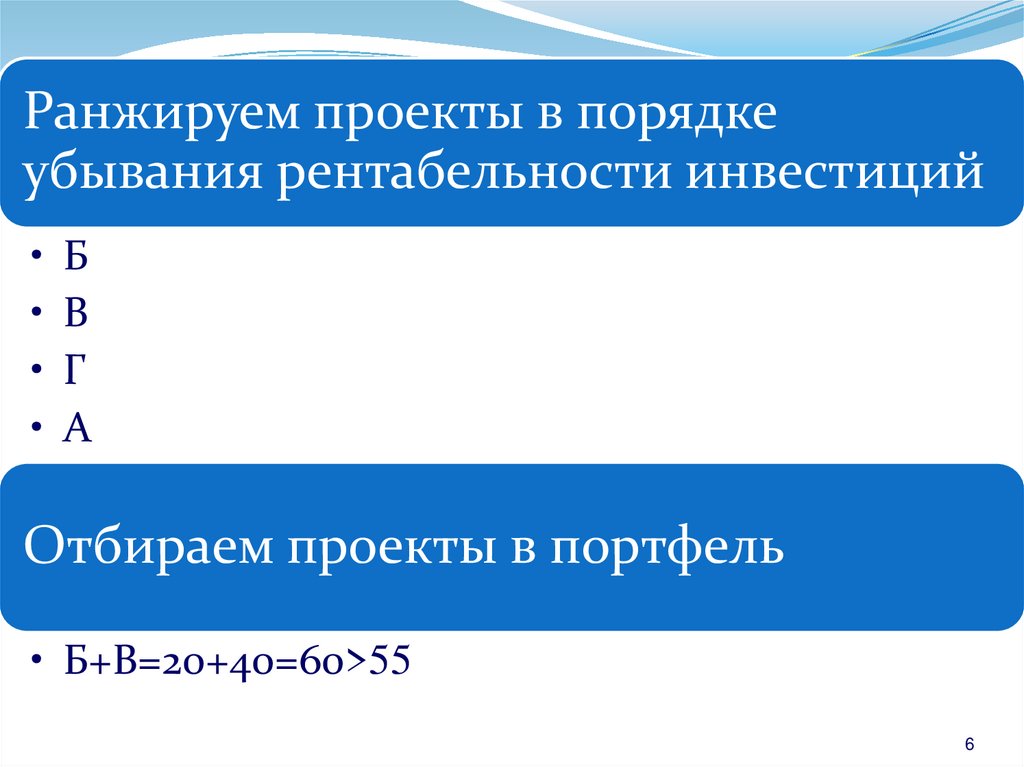

6.

Ранжируем проекты в порядкеубывания рентабельности инвестиций

• Б

• В

• Г

• А

Отбираем проекты в портфель

• Б+В=20+40=60>55

6

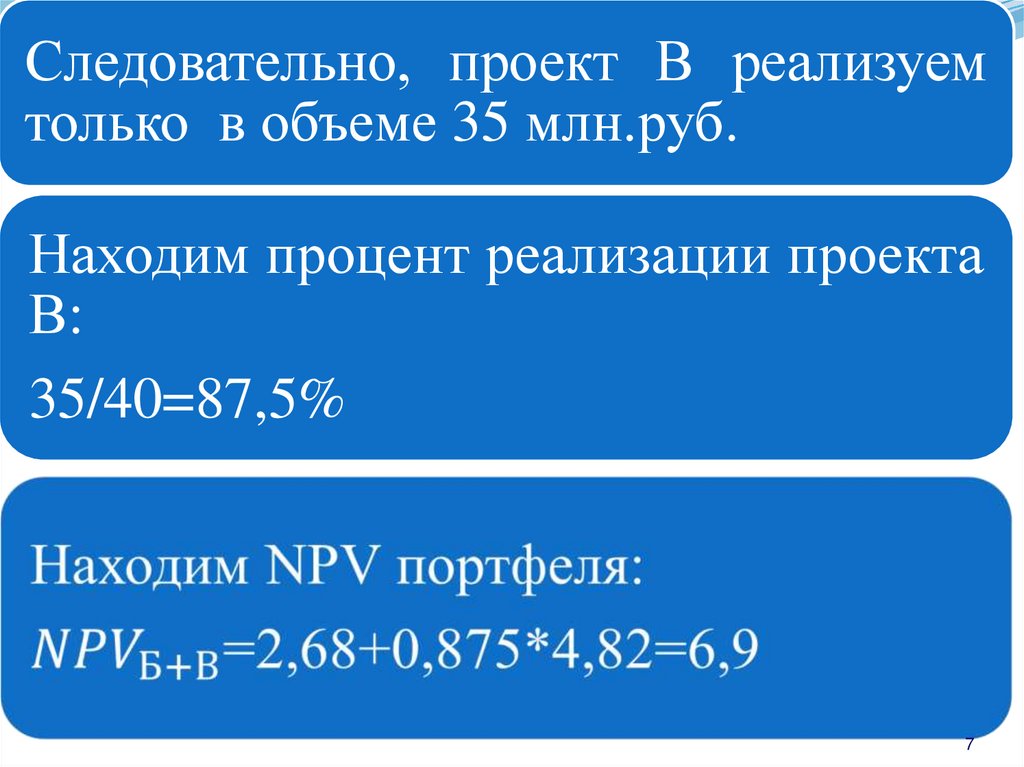

7.

Следовательно, проект В реализуемтолько в объеме 35 млн.руб.

Находим процент реализации проекта

В:

35/40=87,5%

7

8. Проекты, не поддающиеся дроблению

1. Для каждого проекта рассчитываются критерии эффективности(NPV, IRR, PI, PP)

Формируется портфель путем перебора комбинаций проектов в

пределах финансовых возможностей по критерию максимального

NPV портфеля

8

9. Временная оптимизация

При временной оптимизации:имеются ограничения на сумму финансирования

в планируемом году или каждом году;

имеется несколько независимых проектов,

которые могут быть реализованы в данном году

или в последующие годы полностью или

частично

9

10. Временная оптимизация предполагает

расчет относительных потерь в случаеоткладывания проекта на более поздний

период,

чем

больше

величина

предполагаемых потерь, тем раньше

должен быть реализован проект

10

11. Порядок расчета

1. Для каждого проектаэффективности (NPV PI, PP)

рассчитываются

критерии

2. NPV проекта дисконтируется в случае переноса реализации

проекта на 1 год

3. Определяются потери NPV

4. Рассчитывается относительная величина потерь в пересчете

на инвестиции (т.е. удельные потери на единицу инвестиций)

5. Выбираются проекты для реализации в первый год с

максимальным значением потерь

11

12. Пример

Объем финансирования на первый год не превышает 70млн. руб. Составить инвестиционный портфель на два

года. Данные по проектам представлены в таблице.

Проек

т

1

i=10%

NPV

Потери Отложе Индекс

1/1+Е дисконтиро NPV

ннные потерь

ванный

инвести

ции

2

3=2*1

4=1-3

5

6=4/5

А

2,51

0,9091

2,28

0,23

30

0,0077

Б

2,68

0,9091

2,44

0,24

20

0,012

В

4,82

0,9091

4,38

0,44

40

0,011

Г

1,37

0,9091

1,25

0,12

15

0,008

NPV

12

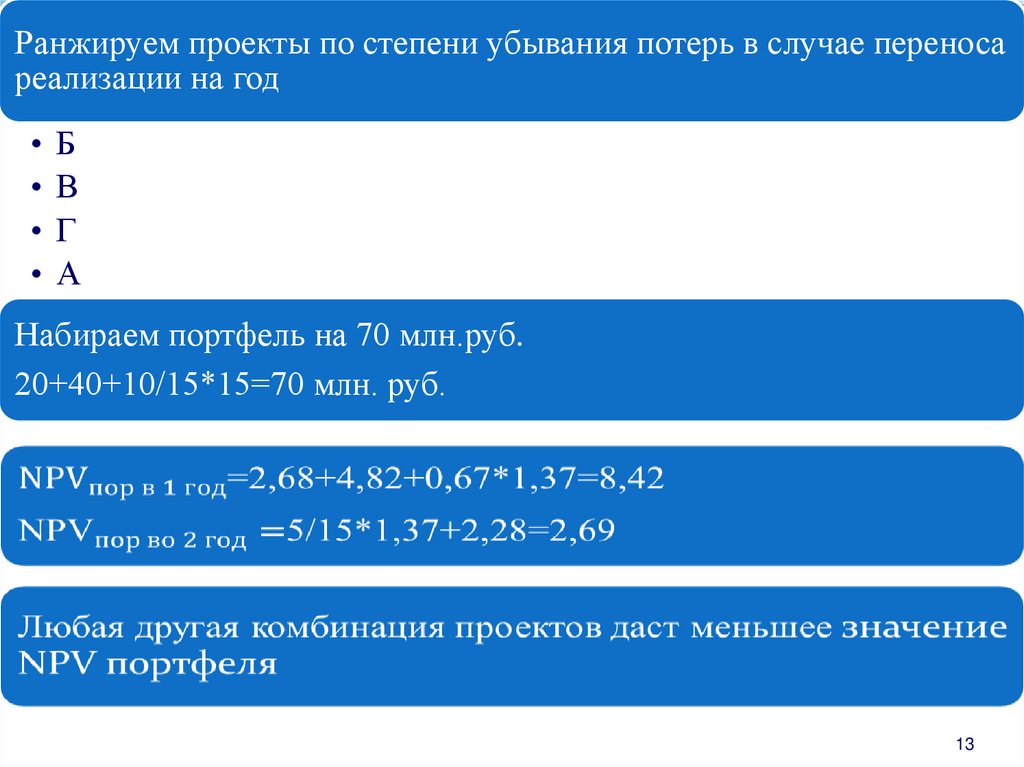

13.

Ранжируем проекты по степени убывания потерь в случае переносареализации на год

• Б

• В

• Г

•А

Набираем портфель на 70 млн.руб.

20+40+10/15*15=70 млн. руб.

13