finance

financeSimilar presentations:

")

Основи організації бухгалтерського обліку на підприємстві

1.

Лекція 1Основи організації

бухгалтерського обліку на

підприємстві

2.

В лекції 1 будуть розглянутінаступні питання:

1. Сутність організації

бухгалтерського обліку

2. Облікова політика

підприємства

3.

1. Сутність організації бухгалтерськогообліку

Організація бухгалтерського обліку –

це сукупність заходів власника

(керівника) підприємства, які мають

цілеспрямований характер щодо

створення, забезпечення, постійного

впорядкування і вдосконалення

функціонування системи

бухгалтерського обліку та здійснення

його процесу на підприємстві.

4.

Відповідно до Закону України “Пробухгалтерський облік та фінансову звітність в

Україні” відповідальність за організацію

бухгалтерського обліку та забезпечення

фіксації фактів здійснення господарських

операцій у первинних документах, зберігання

оброблених документів, регістрів і звітності

протягом встановленого терміну, але не

менше трьох років, несе власник (власники)

або уповноважений орган (посадова особа),

який здійснює керівництво підприємством

відповідно до законодавства та установчих

документів.

5.

І етапСТВОРЕННЯ СУБ’ЄКТА ГОСПОДАРЮВАННЯ

Компетенція

власника

(керівника) підприємства

методика

Система

бухгалтерського

обліку

ІІ етап

організація*

ІІІ етап

техніка

ОРГАНІЗОВАНИЙ БУХГАЛТЕРСЬКИЙ ОБЛІК

Компетенція головного

бухгалтера (бухгалтера)

за

погодженням

з

власником (керівником)

підприємства

6.

Технологія бухгалтерського обліку –це опис дій (процедур) бухгалтера та

послідовності застосування сукупності

способів і прийомів збору та обробки,

систематизації та узагальнення

інформаційних даних, тобто ведення

бухгалтерського обліку на окремих його

стадіях для отримання необхідної

інформації.

Призначенням технології бухгалтерського

обліку є опис організації і ведення

бухгалтерського обліку, раціоналізація дій

облікових працівників.

7.

Методологія бухгалтерського обліку –це вчення про методи, які

застосовуються в науці про

бухгалтерський облік для вивчення

предмету її пізнання і виявлення його

властивостей.

Методологія бухгалтерського обліку

конкретизується певною методикою

(методами) та технікою дій (прийомами).

Методика конкретизує метод, доводить

його до рівня положення, алгоритму,

чіткого опису способів проведення

практичної діяльності.

8.

Техніка бухгалтерського обліку єзасобом впливу бухгалтера на об’єкти

обліку. Організація техніки

бухгалтерського обліку передбачає вибір

форми ведення бухгалтерського обліку,

робочого плану рахунків, порядку

проведення інвентаризації тощо.

9.

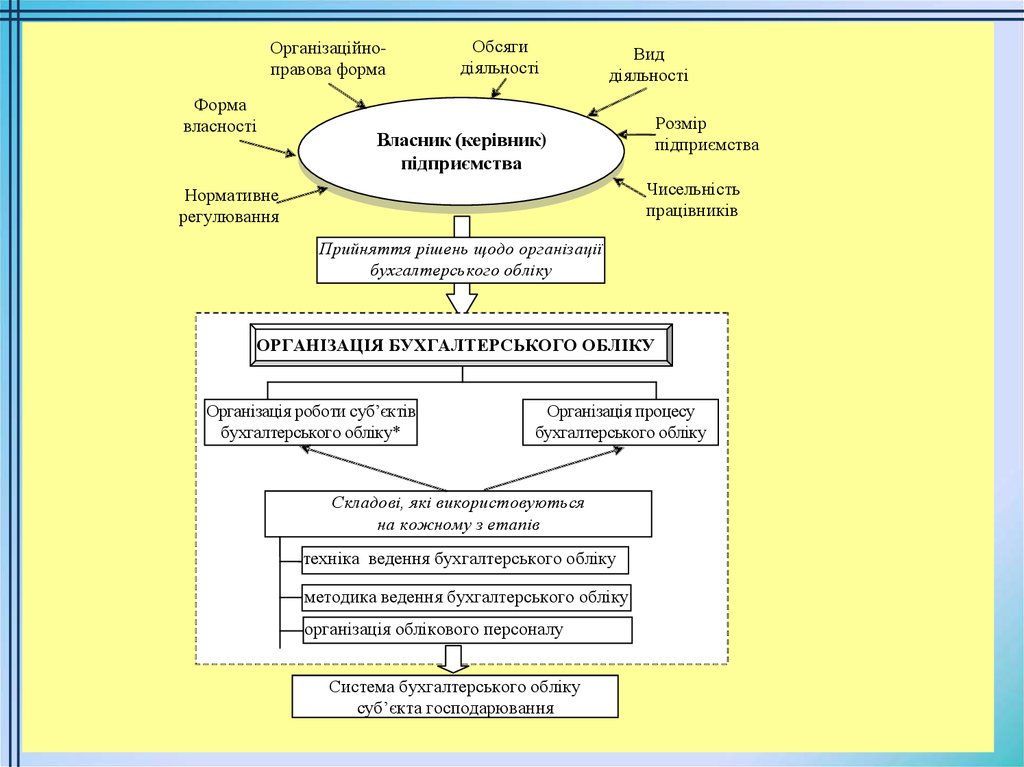

Організаційноправова формаФорма

власності

Обсяги

діяльності

Вид

діяльності

Розмір

підприємства

Власник (керівник)

підприємства

Чисельність

працівників

Нормативне

регулювання

Прийняття рішень щодо організації

бухгалтерського обліку

ОРГАНІЗАЦІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ

Організація роботи суб’єктів

бухгалтерського обліку*

Організація процесу

бухгалтерського обліку

Складові, які використовуються

на кожному з етапів

техніка ведення бухгалтерського обліку

методика ведення бухгалтерського обліку

організація облікового персоналу

Система бухгалтерського обліку

суб’єкта господарювання

10.

МОДЕЛІ ОРГАНІЗАЦІЇБУХГАЛТЕРСЬКОГО ОБЛІКУ

У світі розрізняють різні моделі

бухгалтерського обліку, на формування

яких впливає ряд факторів, зокрема,

державний устрій, належність країни

до геополітичних об’єднань,

географічний фактор.

11.

Причинами появи відмінностей у моделяхорганізації бухгалтерського обліку є: наявність

національних традицій, сформованих

історично; особливості правого регулювання

бухгалтерського обліку; специфіка економічної

ситуації в країні; ступінь участі країни в

міжнародних відносинах; різноманітність

існуючих форм організації господарської

діяльності; домінуюча група користувачів

облікової інформації; ступінь розвитку

фондового ринку; інфляційні процеси в

економіці; теоретичні концепції

бухгалтерського обліку, прийняті країною;

рівень професійної підготовки кадрів.

12.

НАЙПОШИРЕНІШІ МОДЕЛІОРГАНІЗАЦІЇ БУХГАЛТЕРСЬКОГО

ОБЛІКУ

1.Британо-американська

(англосаксонська)

2. Франко-німецька (континентальна)

3. Південно-американська

4. Ісламська

5. Інтернаціональна

13.

Характерними ознаками кожної з національнихмоделей організації бухгалтерського обліку є:

1) наявність і використання системи національних

бухгалтерських стандартів, розроблених на основі

міжнародних стандартів з урахуванням національних

особливостей розвитку економіки;

2) наявність або відсутність уніфікованого плану

рахунків бухгалтерського обліку, який є визначальним

фактором організації бухгалтерського обліку

підприємства;

3) організація бухгалтерського обліку в масштабі

підприємства;

4) методика визначення фінансового результату

діяльності;

5) система фінансової звітності із зазначенням

типових форм і додатків.

14.

2. Облікова політика підприємстваОблікова політика – це сукупність

принципів, методів і процедур, що

використовуються підприємством для

складання та подання фінансової

звітності. Тобто це вибір підприємством

конкретних методик, форми та техніки

ведення бухгалтерського обліку,

виходячи з положень чинних

нормативних документів і особливостей

діяльності підприємства.

15.

Головна мета формуванняоблікової політики –

створення системи обліку

конкретного підприємства за

єдиними принципами і правилами з

метою надання інформації у

фінансовій звітності, що відповідає її

якісним характеристикам.

16.

Основна інформація, яку повиннамістити облікова політика, –

це опис принципів оцінки статей

звітності підприємства та вибір

одного із запропонованих П(С)БО

методів обліку, який треба

застосувати для складання

достовірної фінансової звітності.

17.

Складовими облікової політикипідприємства є організаційна,

методична та технічна складові.

Кожна складова облікової політики

підприємства об’єднує відповідні

об’єкти, за якими існують

альтернативні варіанти – елементи.

18.

Об’єктом облікової політикипідприємства є будь-яка норма або

позиція підприємства з організації і

ведення бухгалтерського обліку щодо

якої передбачено альтернативні

варіанти.

Елемент облікової політики

підприємства – це методичні прийоми

та способи, які обираються з числа

загальноприйнятих з урахуванням

особливостей діяльності підприємства.

19.

Процес формування облікової політикипередбачає сукупність дій щодо:

•встановлення переліку об’єктів

облікової політики залежно від ряду

факторів;

•вибору за кожним об’єктом елементів

облікової політики.

20.

Вибір суб’єктів формування обліковоїполітики залежить від обсягів діяльності

підприємства, кваліфікації та рівня

освіти облікових працівників, наявності

платіжних засобів і є суто

індивідуальним для кожного суб’єкта

господарювання в конкретній

економічній ситуації.

21.

Рекомендації щодо формуванняоблікової політики викладено у

Методичних рекомендаціях

щодо облікової політики

підприємства, затверджених

наказом Міністерства фінансів

України від 27.06.2013 р. №635

22.

Підприємства державного та комунальногосекторів економіки при розробці своєї

облікової політики зобов’язані керуватися

нормами ПОЛОЖЕННЯ про порядок

бухгалтерського обліку окремих активів та

операцій підприємств державного,

комунального секторів економіки і

господарських організацій, які володіють

та/або користуються

об'єктами державної, комунальної

власності, затверджених наказом

Міністерства фінансів України від

19.12.2006 р. №1213

23.

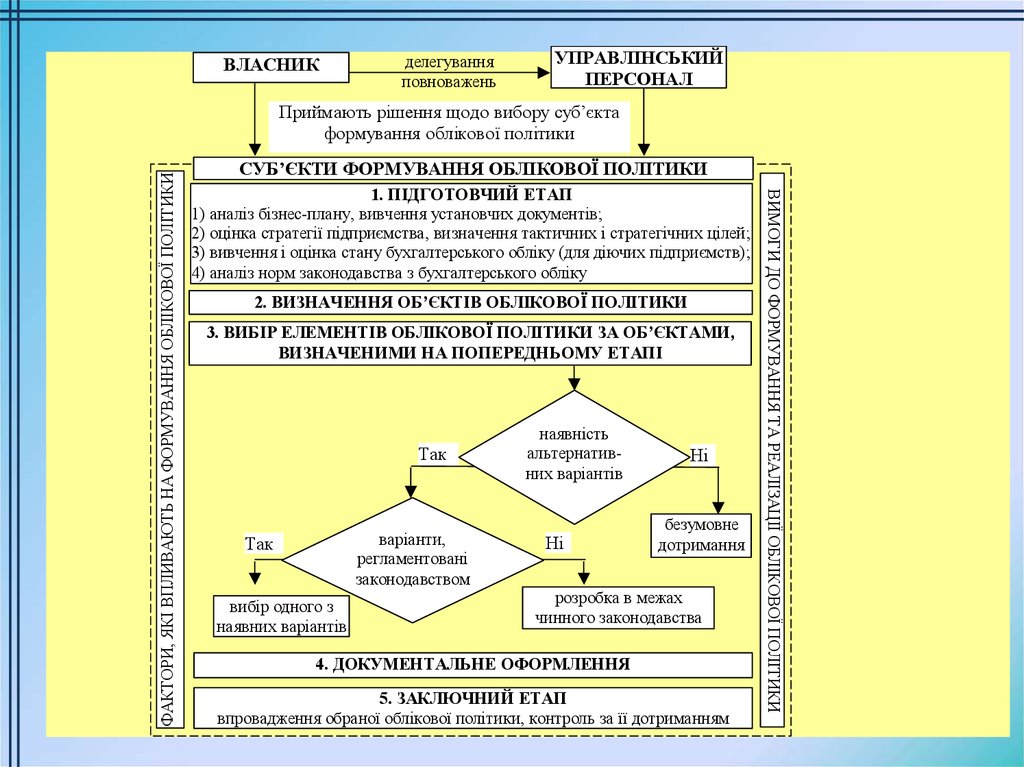

ВЛАСНИКделегування

повноважень

УПРАВЛІНСЬКИЙ

ПЕРСОНАЛ

СУБ’ЄКТИ ФОРМУВАННЯ ОБЛІКОВОЇ ПОЛІТИКИ

1. ПІДГОТОВЧИЙ ЕТАП

1) аналіз бізнес-плану, вивчення установчих документів;

2) оцінка стратегії підприємства, визначення тактичних і стратегічних цілей;

3) вивчення і оцінка стану бухгалтерського обліку (для діючих підприємств);

4) аналіз норм законодавства з бухгалтерського обліку

2. ВИЗНАЧЕННЯ ОБ’ЄКТІВ ОБЛІКОВОЇ ПОЛІТИКИ

3. ВИБІР ЕЛЕМЕНТІВ ОБЛІКОВОЇ ПОЛІТИКИ ЗА ОБ’ЄКТАМИ,

ВИЗНАЧЕНИМИ НА ПОПЕРЕДНЬОМУ ЕТАПІ

Так

варіанти,

регламентовані

законодавством

Так

вибір одного з

наявних варіантів

наявність

альтернативних варіантів

Ні

Ні

безумовне

дотримання

розробка в межах

чинного законодавства

4. ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ

5. ЗАКЛЮЧНИЙ ЕТАП

впровадження обраної облікової політики, контроль за її дотриманням

ВИМОГИ ДО ФОРМУВАННЯ ТА РЕАЛІЗАЦІЇ ОБЛІКОВОЇ ПОЛІТИКИ

ФАКТОРИ, ЯКІ ВПЛИВАЮТЬ НА ФОРМУВАННЯ ОБЛІКОВОЇ ПОЛІТИКИ

Приймають рішення щодо вибору суб’єкта

формування облікової політики

24.

Основним внутрішнім нормативнимдокументом, який регулює питання

організації та ведення бухгалтерського

обліку на підприємстві, є розпорядчий

документ, який містить обрані елементи

облікової політики. В якості такого

розпорядчого документу доцільно

використовувати Положення про

облікову політику.

25.

Форма документу з облікової політикина рівні держави не встановлена!

У Положенні про облікову політику

повинні передбачатися положення, які

стосуються організації, техніки та

методики бухгалтерського обліку, а

також контролю й організації

відповідальності.

26.

27.

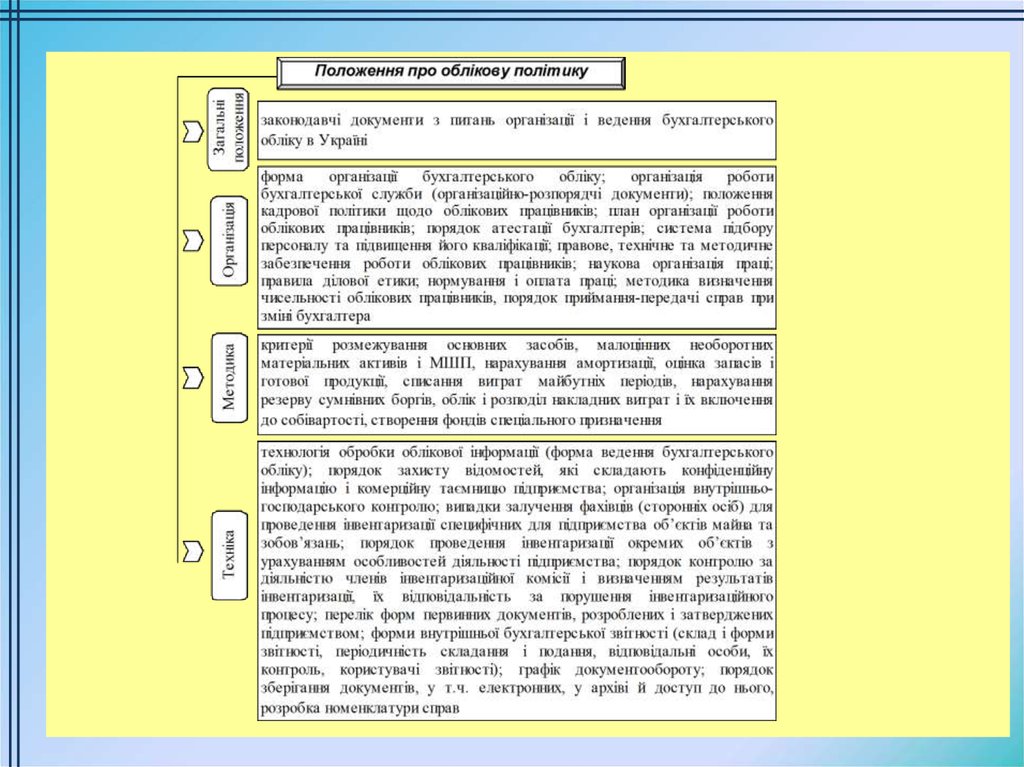

Важливе значення для оформленняоблікової політики підприємства

належить графіку документообороту,

робочому плану рахунків, посадовим

інструкціям, формам первинних

документів, створеним на підприємстві,

формам внутрішньої звітності та ін.

Такі питання підлягають оформленню у

вигляді додатків до Положення про

облікову політику.

28.

Відповідно до принципу послідовностіпідприємство повинно постійно

(з року в рік) застосовувати обрану

облікову політику.

Однак у практичному житті можливі

ситуації, коли необхідно вносити

коригування в облікову політику, яке

відбувається двома шляхами: внесення

доповнень до положень облікової

політики або внесення змін.

Доповнення облікової політики не

вимагають коригування фінансової

звітності на відміну від її зміни.

29.

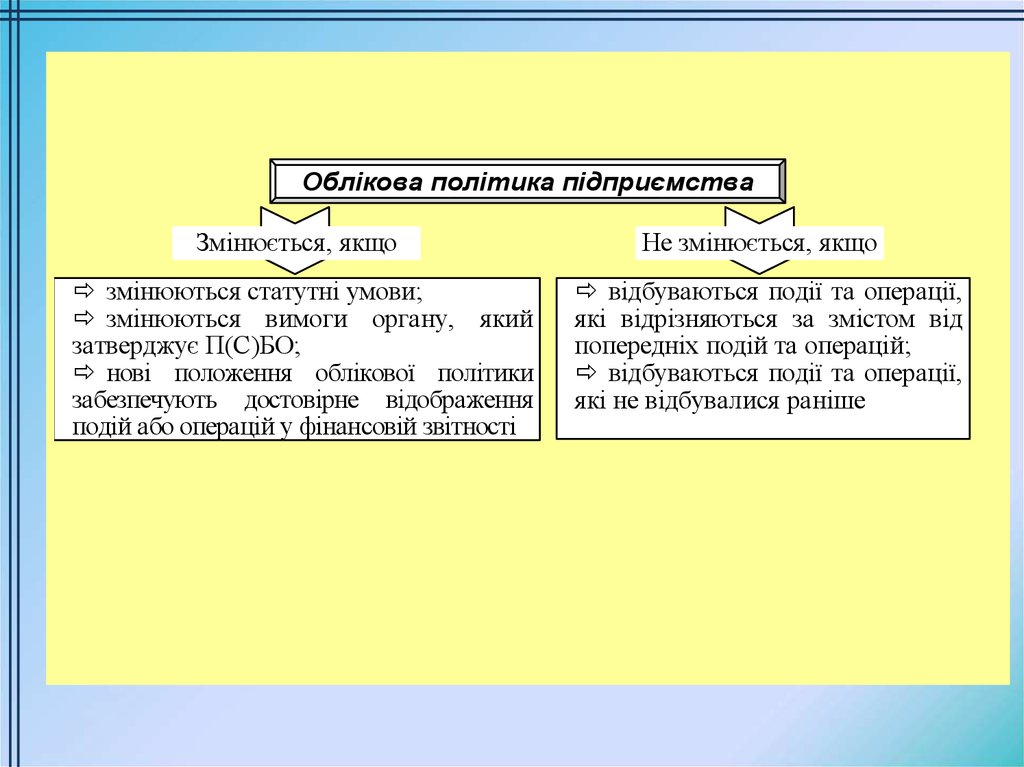

Облікова політика підприємстваЗмінюється, якщо

змінюються статутні умови;

змінюються вимоги органу, який

затверджує П(С)БО;

нові положення облікової політики

забезпечують достовірне відображення

подій або операцій у фінансовій звітності

Не змінюється, якщо

відбуваються події та операції,

які відрізняються за змістом від

попередніх подій та операцій;

відбуваються події та операції,

які не відбувалися раніше

30.

Поряд з обліковою виділяють такожбалансову політику підприємства.

Балансова політика – це політика

складання фінансової звітності за

даними бухгалтерського обліку;

сукупність рішень суб’єкта

господарювання в межах

законодавства щодо формування

відображених у балансі таких об’єктів

як: фінансовий результат, майно,

зобов’язання та інші джерела

фінансування для ефективної реалізації

господарських задумів.

31.

Об’єктом балансової політики є процесскладання звітності.

Інструментами балансової політики є

відповідне використання законодавчих

положень, які дозволяють під час

складання звітності серед різних

способів, дозволених законодавством,

обирати один.

Балансова політика є складовою

облікової політики підприємства,

оскільки бухгалтерська звітність є

результатом ведення бухгалтерського

обліку.

32.

ВИСНОВКИ ДО ЛЕКЦІЇ 11. Питання організації бухгалтерського обліку

на підприємстві повинні стосуватися

компетенції власника або уповноваженого

ним органу (посадової особи).

2. Підприємство самостійно визначає аспекти

організації бухгалтерського обліку виходячи

зі специфіки своєї діяльності.

3. Облікова

політика

затверджується

розпорядчим документом по підприємству.

Грамотно складений документ допоможе

підприємству в організації обліку та

формуванні фінансової звітності.