law

law sociology

sociologySimilar presentations:

Социальная структура общества, налоговая система, меры юридической ответсвенности, гражданское судопроизводство

1.

Сложные темы.социальная структура общества,

налоговая система, меры юридической

ответсвенности, гражданское

судопроизводство, функции государства

внутренние и внешние и т.д

2.

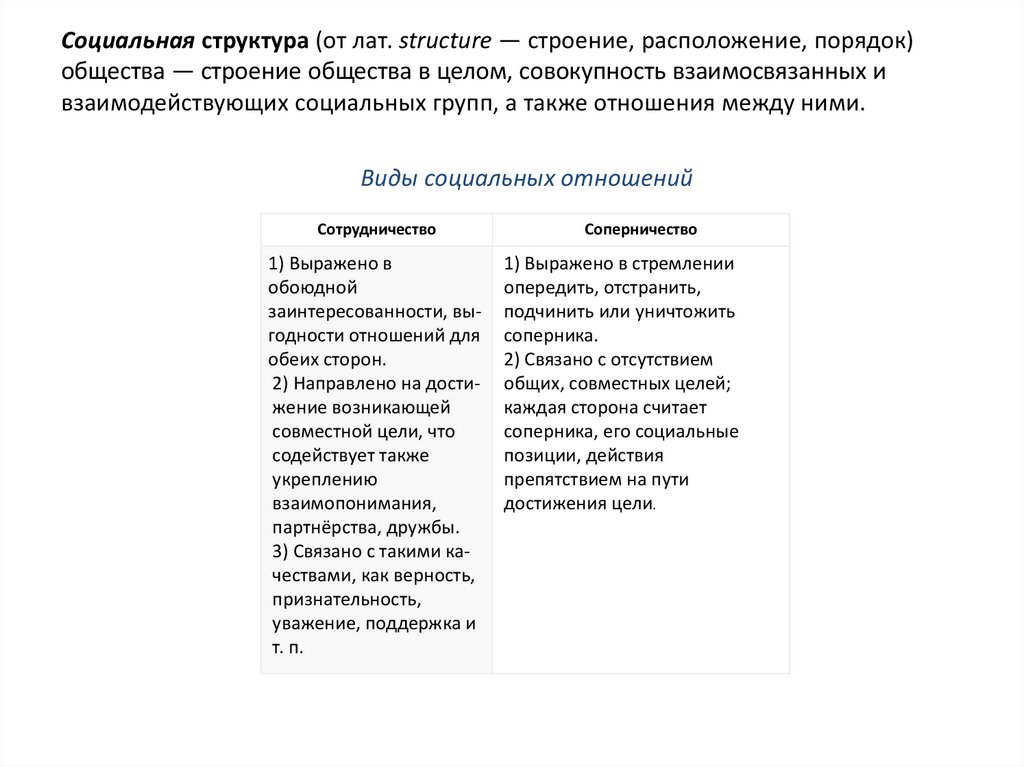

Социальная структура (от лат. structure — строение, расположение, порядок)общества — строение общества в целом, совокупность взаимосвязанных и

взаимодействующих социальных групп, а также отношения между ними.

Виды социальных отношений

Сотрудничество

1) Выражено в

обоюдной

заинтересованности, выгодности отношений для

обеих сторон.

2) Направлено на достижение возникающей

совместной цели, что

содействует также

укреплению

взаимопонимания,

партнёрства, дружбы.

3) Связано с такими качествами, как верность,

признательность,

уважение, поддержка и

т. п.

Соперничество

1) Выражено в стремлении

опередить, отстранить,

подчинить или уничтожить

соперника.

2) Связано с отсутствием

общих, совместных целей;

каждая сторона считает

соперника, его социальные

позиции, действия

препятствием на пути

достижения цели.

3.

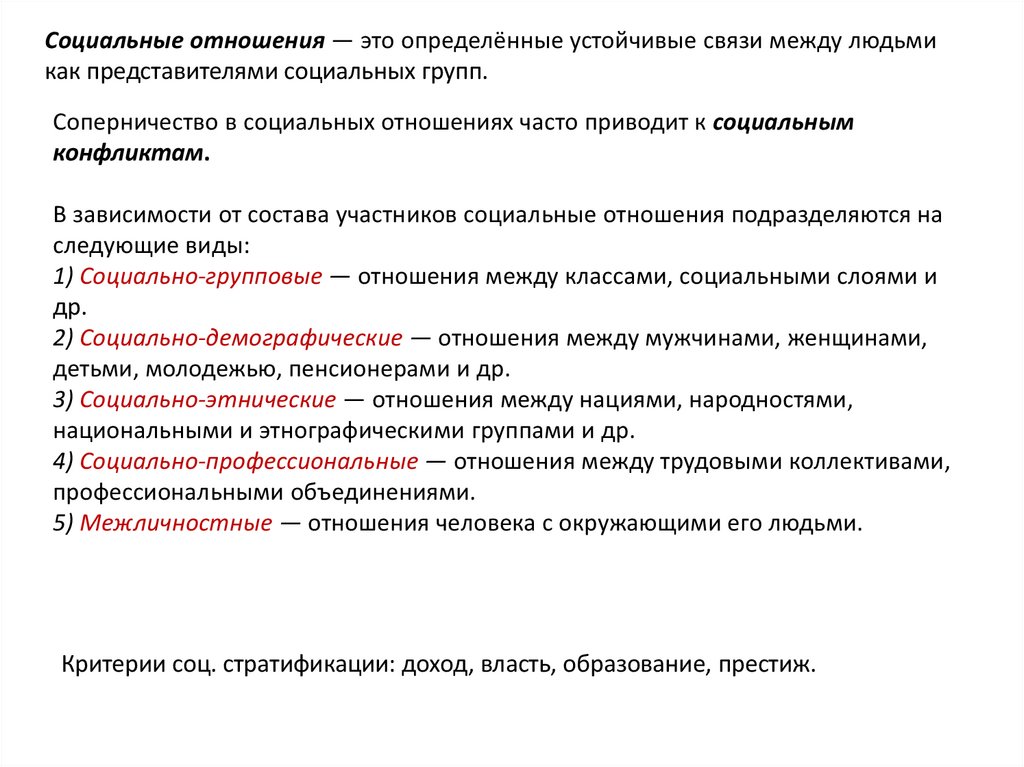

Социальные отношения — это определённые устойчивые связи между людьмикак представителями социальных групп.

Соперничество в социальных отношениях часто приводит к социальным

конфликтам.

В зависимости от состава участников социальные отношения подразделяются на

следующие виды:

1) Социально-групповые — отношения между классами, социальными слоями и

др.

2) Социально-демографические — отношения между мужчинами, женщинами,

детьми, молодежью, пенсионерами и др.

3) Социально-этнические — отношения между нациями, народностями,

национальными и этнографическими группами и др.

4) Социально-профессиональные — отношения между трудовыми коллективами,

профессиональными объединениями.

5) Межличностные — отношения человека с окружающими его людьми.

Критерии соц. стратификации: доход, власть, образование, престиж.

4.

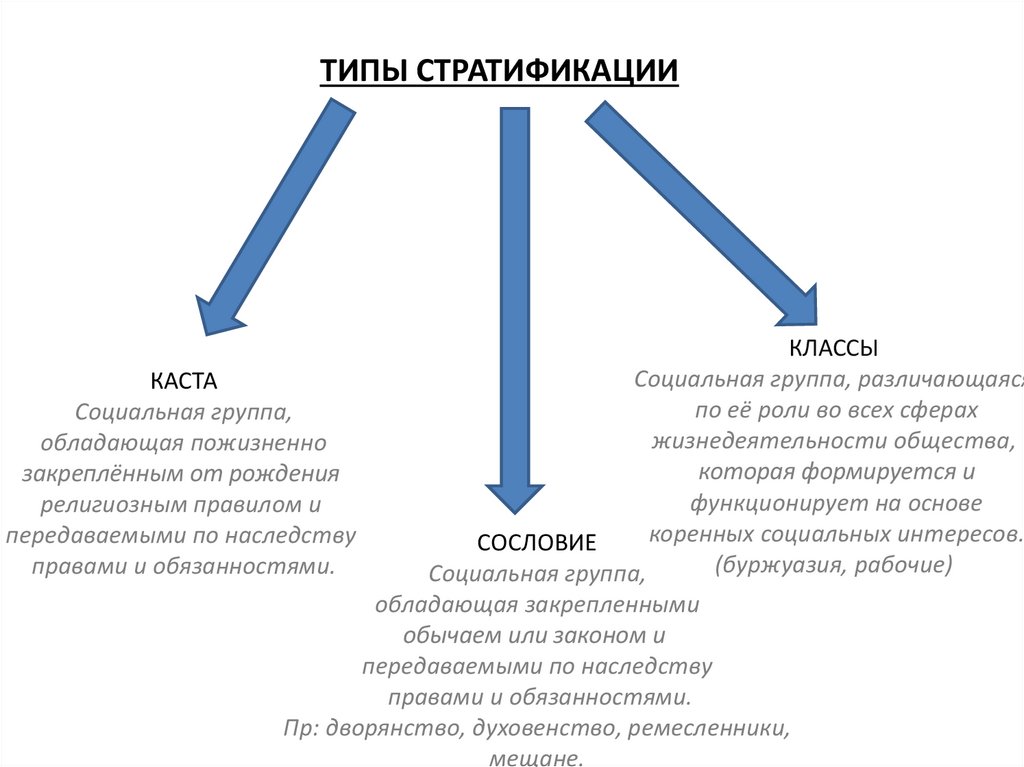

ТИПЫ СТРАТИФИКАЦИИКАСТА

Социальная группа,

обладающая пожизненно

закреплённым от рождения

религиозным правилом и

передаваемыми по наследству

правами и обязанностями.

КЛАССЫ

Социальная группа, различающаяся

по её роли во всех сферах

жизнедеятельности общества,

которая формируется и

функционирует на основе

коренных социальных интересов.

СОСЛОВИЕ

(буржуазия, рабочие)

Социальная группа,

обладающая закрепленными

обычаем или законом и

передаваемыми по наследству

правами и обязанностями.

Пр: дворянство, духовенство, ремесленники,

мещане.

5.

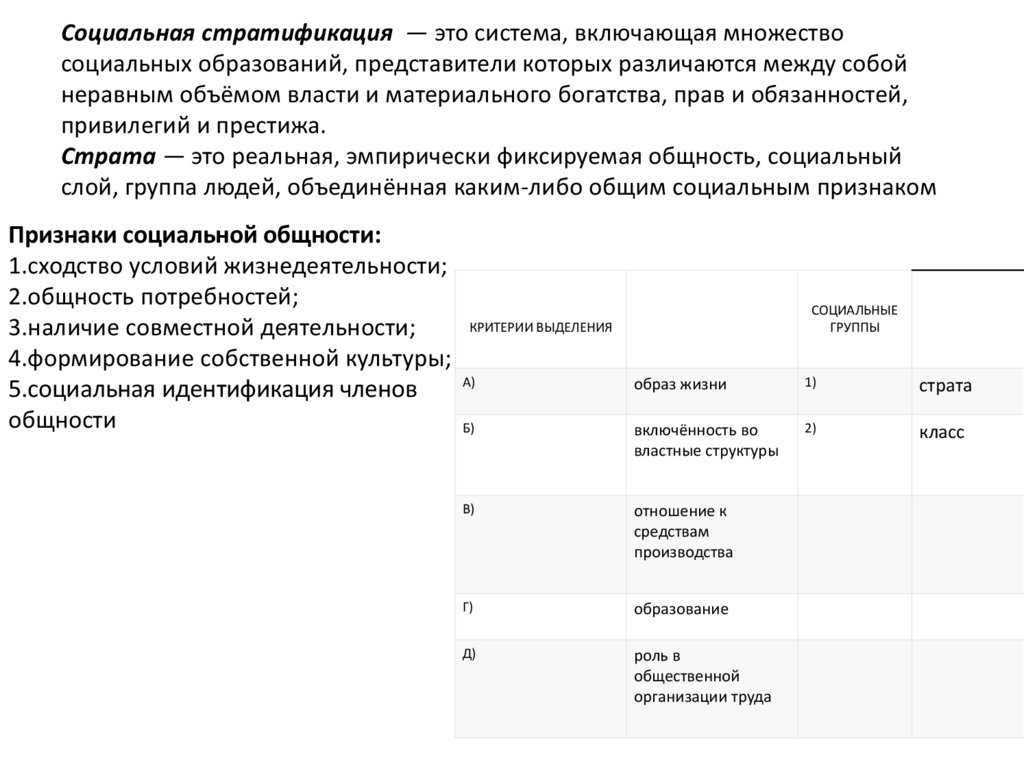

Социальная стратификация — это система, включающая множествосоциальных образований, представители которых различаются между собой

неравным объёмом власти и материального богатства, прав и обязанностей,

привилегий и престижа.

Страта — это реальная, эмпирически фиксируемая общность, социальный

слой, группа людей, объединённая каким-либо общим социальным признаком

Признаки социальной общности:

1.сходство условий жизнедеятельности;

2.общность потребностей;

КРИТЕРИИ ВЫДЕЛЕНИЯ

3.наличие совместной деятельности;

4.формирование собственной культуры;

А)

5.социальная идентификация членов

общности

Б)

СОЦИАЛЬНЫЕ

ГРУППЫ

образ жизни

1)

страта

включённость во

властные структуры

2)

класс

В)

отношение к

средствам

производства

Г)

образование

Д)

роль в

общественной

организации труда

6.

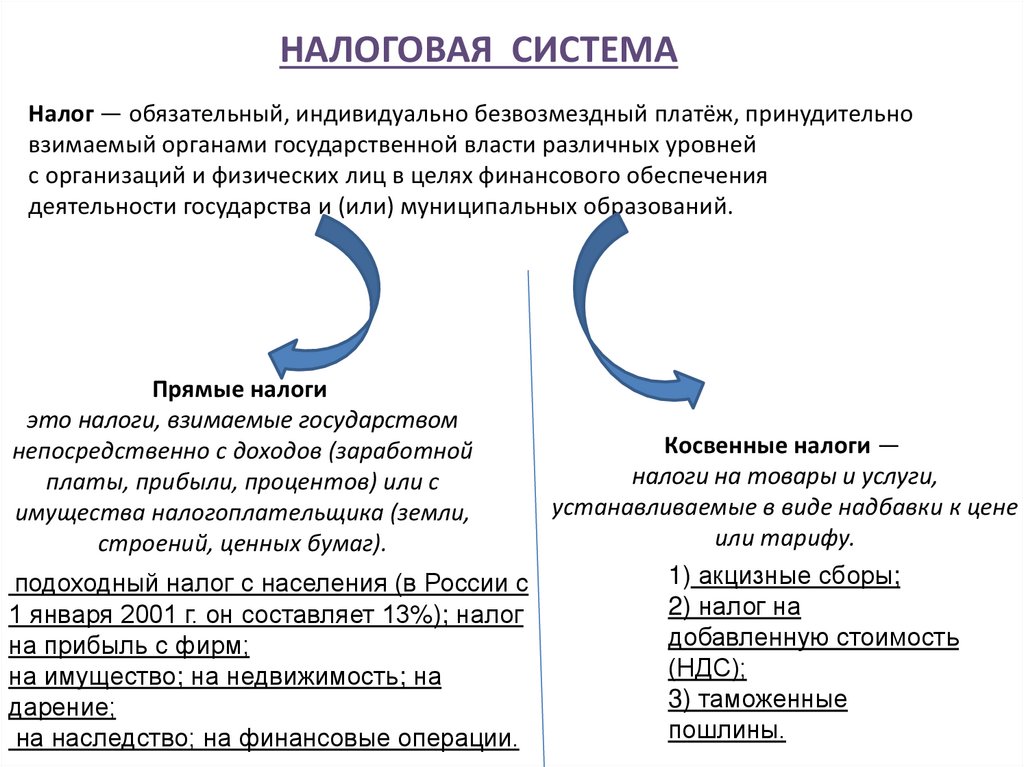

НАЛОГОВАЯ СИСТЕМАНалог — обязательный, индивидуально безвозмездный платёж, принудительно

взимаемый органами государственной власти различных уровней

с организаций и физических лиц в целях финансового обеспечения

деятельности государства и (или) муниципальных образований.

Прямые налоги

это налоги, взимаемые государством

непосредственно с доходов (заработной

платы, прибыли, процентов) или с

имущества налогоплательщика (земли,

строений, ценных бумаг).

Косвенные налоги —

налоги на товары и услуги,

устанавливаемые в виде надбавки к цене

или тарифу.

1) акцизные сборы;

подоходный налог с населения (в России с

2) налог на

1 января 2001 г. он составляет 13%); налог

добавленную стоимость

на прибыль с фирм;

(НДС);

на имущество; на недвижимость; на

3) таможенные

дарение;

пошлины.

на наследство; на финансовые операции.

7.

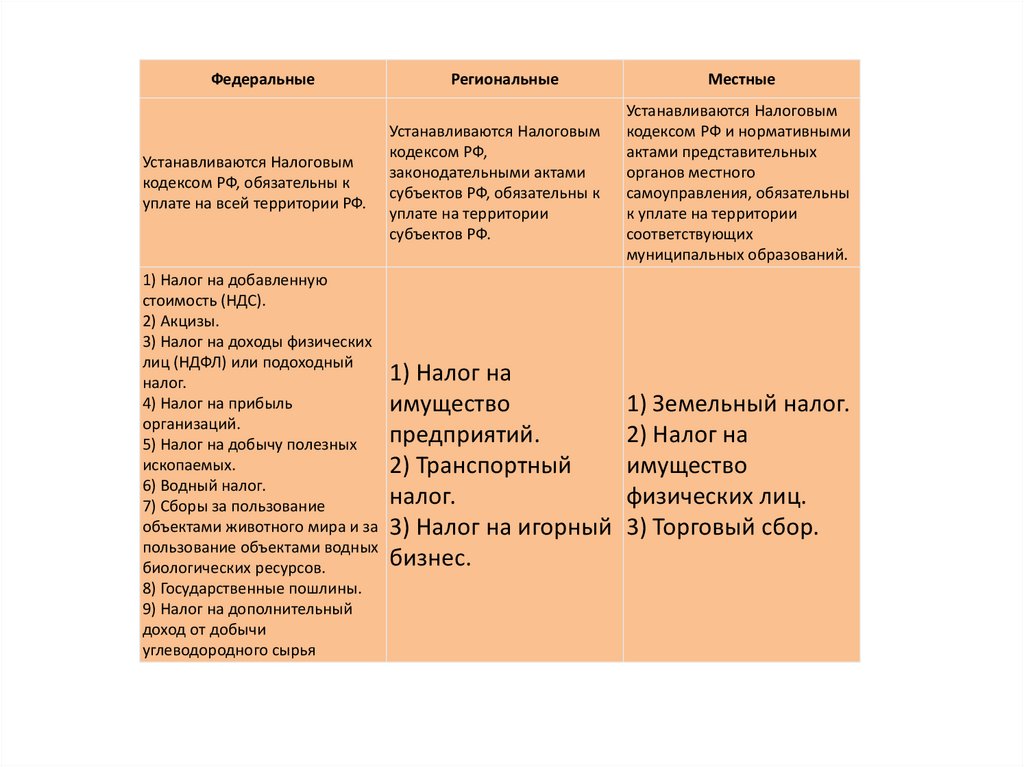

ФедеральныеРегиональные

Местные

Устанавливаются Налоговым

кодексом РФ,

законодательными актами

субъектов РФ, обязательны к

уплате на территории

субъектов РФ.

Устанавливаются Налоговым

кодексом РФ и нормативными

актами представительных

органов местного

самоуправления, обязательны

к уплате на территории

соответствующих

муниципальных образований.

1) Налог на добавленную

стоимость (НДС).

2) Акцизы.

3) Налог на доходы физических

лиц (НДФЛ) или подоходный

1) Налог на

налог.

4) Налог на прибыль

имущество

организаций.

предприятий.

5) Налог на добычу полезных

ископаемых.

2) Транспортный

6) Водный налог.

налог.

7) Сборы за пользование

объектами животного мира и за 3) Налог на игорный

пользование объектами водных

бизнес.

биологических ресурсов.

8) Государственные пошлины.

9) Налог на дополнительный

доход от добычи

углеводородного сырья

1) Земельный налог.

2) Налог на

имущество

физических лиц.

3) Торговый сбор.

Устанавливаются Налоговым

кодексом РФ, обязательны к

уплате на всей территории РФ.

8.

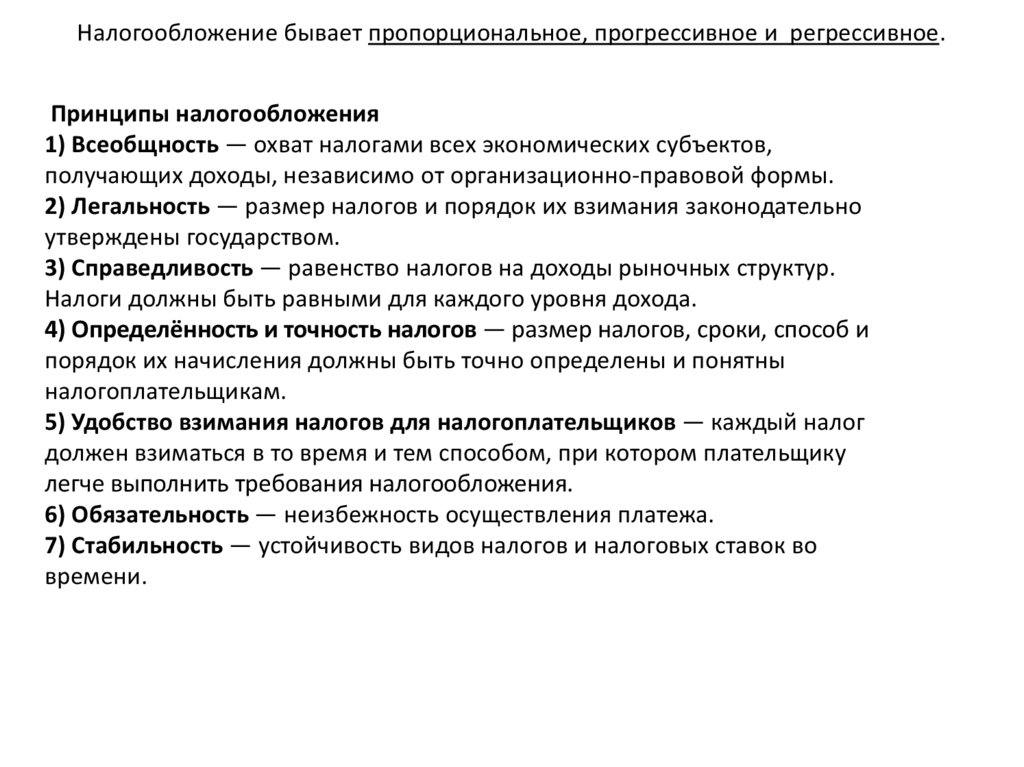

Налогообложение бывает пропорциональное, прогрессивное и регрессивное.Принципы налогообложения

1) Всеобщность — охват налогами всех экономических субъектов,

получающих доходы, независимо от организационно-правовой формы.

2) Легальность — размер налогов и порядок их взимания законодательно

утверждены государством.

3) Справедливость — равенство налогов на доходы рыночных структур.

Налоги должны быть равными для каждого уровня дохода.

4) Определённость и точность налогов — размер налогов, сроки, способ и

порядок их начисления должны быть точно определены и понятны

налогоплательщикам.

5) Удобство взимания налогов для налогоплательщиков — каждый налог

должен взиматься в то время и тем способом, при котором плательщику

легче выполнить требования налогообложения.

6) Обязательность — неизбежность осуществления платежа.

7) Стабильность — устойчивость видов налогов и налоговых ставок во

времени.

9.

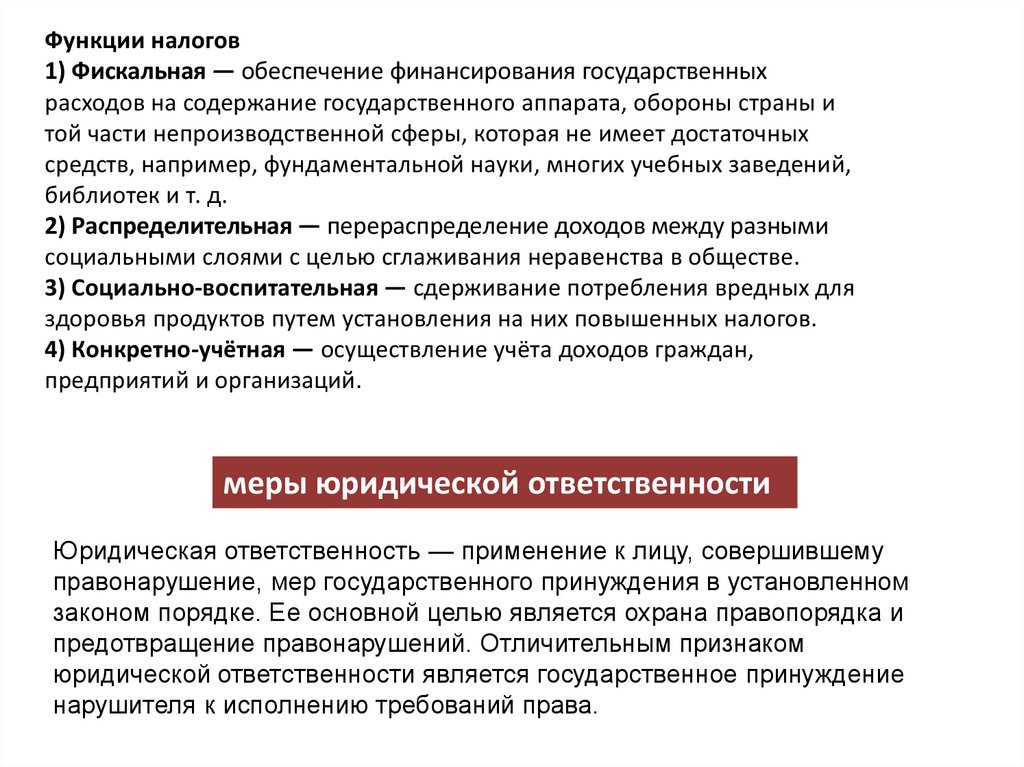

Функции налогов1) Фискальная — обеспечение финансирования государственных

расходов на содержание государственного аппарата, обороны страны и

той части непроизводственной сферы, которая не имеет достаточных

средств, например, фундаментальной науки, многих учебных заведений,

библиотек и т. д.

2) Распределительная — перераспределение доходов между разными

социальными слоями с целью сглаживания неравенства в обществе.

3) Социально-воспитательная — сдерживание потребления вредных для

здоровья продуктов путем установления на них повышенных налогов.

4) Конкретно-учётная — осуществление учёта доходов граждан,

предприятий и организаций.

меры юридической ответственности

Юридическая ответственность — применение к лицу, совершившему

правонарушение, мер государственного принуждения в установленном

законом порядке. Ее основной целью является охрана правопорядка и

предотвращение правонарушений. Отличительным признаком

юридической ответственности является государственное принуждение

нарушителя к исполнению требований права.

10.

Цели юридической ответственности:1) создание упорядоченного состояния общественных отношений;

2) снижение уровня правонарушений;

3) воспитание активной гражданской позиции, формирование

уважительного отношения к закону и вытеснение из сознания

граждан правового нигилизма;

4) наказание правонарушителей;

5) восстановление общественных отношений.

11.

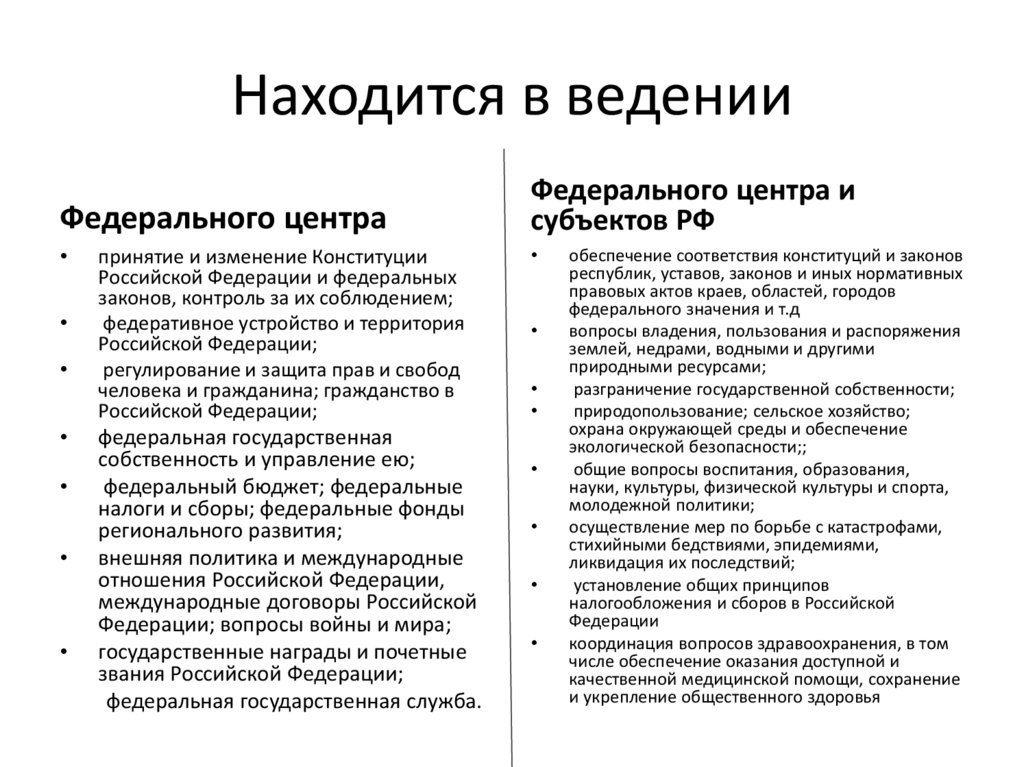

Находится в веденииФедерального центра

Федерального центра и

субъектов РФ

принятие и изменение Конституции

Российской Федерации и федеральных

законов, контроль за их соблюдением;

федеративное устройство и территория

Российской Федерации;

регулирование и защита прав и свобод

человека и гражданина; гражданство в

Российской Федерации;

федеральная государственная

собственность и управление ею;

федеральный бюджет; федеральные

налоги и сборы; федеральные фонды

регионального развития;

внешняя политика и международные

отношения Российской Федерации,

международные договоры Российской

Федерации; вопросы войны и мира;

государственные награды и почетные

звания Российской Федерации;

федеральная государственная служба.

обеспечение соответствия конституций и законов

республик, уставов, законов и иных нормативных

правовых актов краев, областей, городов

федерального значения и т.д

вопросы владения, пользования и распоряжения

землей, недрами, водными и другими

природными ресурсами;

разграничение государственной собственности;

природопользование; сельское хозяйство;

охрана окружающей среды и обеспечение

экологической безопасности;;

общие вопросы воспитания, образования,

науки, культуры, физической культуры и спорта,

молодежной политики;

осуществление мер по борьбе с катастрофами,

стихийными бедствиями, эпидемиями,

ликвидация их последствий;

установление общих принципов

налогообложения и сборов в Российской

Федерации

координация вопросов здравоохранения, в том

числе обеспечение оказания доступной и

качественной медицинской помощи, сохранение

и укрепление общественного здоровья

12.

13.

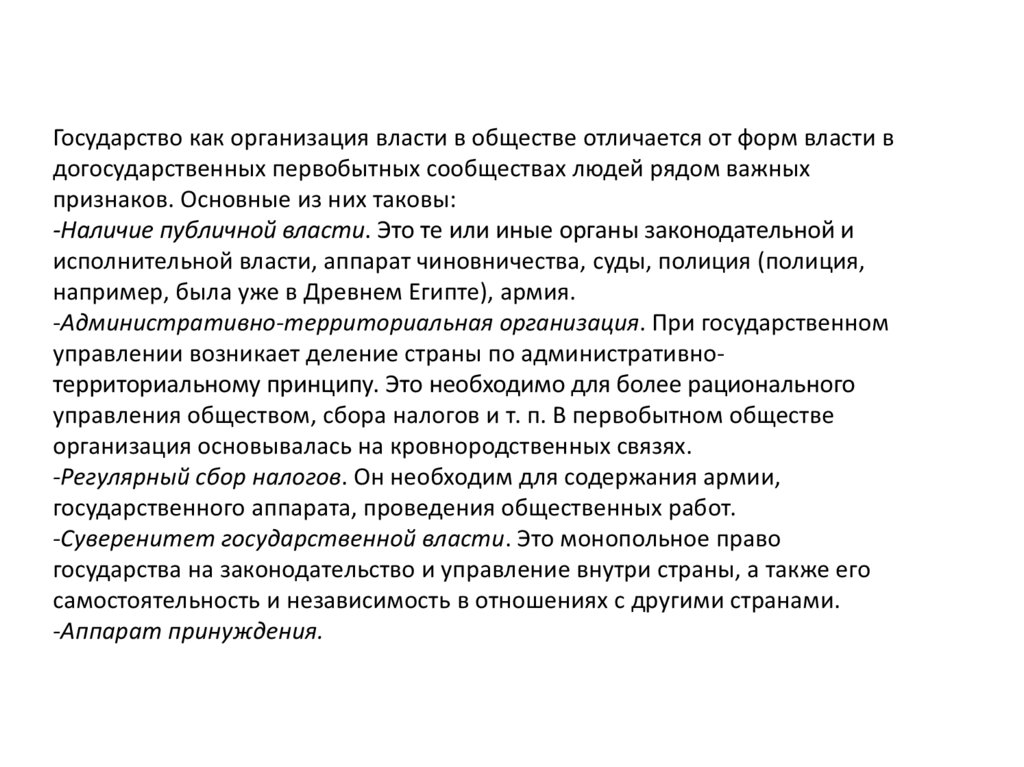

Государство как организация власти в обществе отличается от форм власти вдогосударственных первобытных сообществах людей рядом важных

признаков. Основные из них таковы:

-Наличие публичной власти. Это те или иные органы законодательной и

исполнительной власти, аппарат чиновничества, суды, полиция (полиция,

например, была уже в Древнем Египте), армия.

-Административно-территориальная организация. При государственном

управлении возникает деление страны по административнотерриториальному принципу. Это необходимо для более рационального

управления обществом, сбора налогов и т. п. В первобытном обществе

организация основывалась на кровнородственных связях.

-Регулярный сбор налогов. Он необходим для содержания армии,

государственного аппарата, проведения общественных работ.

-Суверенитет государственной власти. Это монопольное право

государства на законодательство и управление внутри страны, а также его

самостоятельность и независимость в отношениях с другими странами.

-Аппарат принуждения.