economics

economics finance

financeSimilar presentations:

")

")

Экономическая оценка снижения себестоимости продукции и методы её расчёта

1.

2.

Себестоимость продукцииСебестоимость продукции – это текущие затраты

предприятия на производство и реализацию

продукции, выраженные в денежной форме. В

себестоимости продукции находят свое

отражение стоимость потребляемых в процессе

производства средств и предметов труда

(амортизация, стоимость сырья, материалов,

топлива, энергии и т.п.), часть стоимости живого

труда (оплата труда), стоимость покупных

изделий и полуфабрикатов, производственные

услуги сторонних организаций.

Многие из этих затрат можно планировать и

учитывать в натуральной форме, т.е. в кг, м, шт.

и т.д. Чтобы подсчитать сумму всех расходов, их

нужно привести к единому измерителю, т.е.

представить в денежном выражении.

3.

Что входит Себестоимость продукции?Не все издержки предприятия находят отражение в себестоимости

выпускаемой продукции. Расходы непромышленных хозяйств (детский

сад, поликлиника, общежитие, школа, клуб и т.п., находящиеся на

балансе предприятия) в себестоимость не включают.

Дополнительно в себестоимость промышленной продукции входят:

Отчисления на социальное страхование в размере 37% фонда оплаты

труда основного персонала (пропорционально заработной плате);

Проценты за банковский кредит;

Отчисления в государственный фонд содействия занятости в размере

1% фонда оплаты труда основного персонала;

Взносы по обязательному медицинскому страхованию работающих;

Затраты по поддержанию основного капитала в работоспособном

состоянии.

В зависимости от места возникновения затрат в хозяйственной

деятельности предприятия различают цеховую, производственную и

полную себестоимость.

4.

Производственная себестоимостьПроизводственная себестоимость – это производственные затраты

плюс общезаводские расходы (заработная плата персонала

заводоуправления, амортизация и текущий ремонт зданий

общезаводского назначения и т.д.).

Производственная себестоимость (ПС) определяется по формуле:

ПС = Сцех (1 + αозр),

где Сцех – цеховая себестоимость;

αозр – общезаводские расходы, в долях ед.

Производственная себестоимость формируется с учетом затрат,

связанных с производством и выпуском продукта. К ним относятся

материалы, зарплата рабочих, накладные расходы, затраты на

общее управление предприятием. Этот показатель представляет

сумму цеховой себестоимости, целевых и общих расходов.Кроме

того, различают плановую и фактическую себестоимость.

5.

плановая и фактическая себестоимостьПлановая себестоимость определяется в начале планируемого года исходя из плановых норм

расходов и иных плановых показателей на этот период. Фактическая себестоимость

определяется в конце отчетного периода на основании данных бухгалтерского учета о

фактических затратах на производство. Плановая себестоимость и фактическая себестоимость

определяются по одной методике и по одним и тем же калькуляционным статьям, что

необходимо для сравнения и анализа показателей себестоимости.

6.

7.

Затраты по способу отнесения их на единицупродукции могут быть прямыми и косвенными.

Прямые затраты – это расходы строго целевого

назначения. Их включают в себестоимость

единицы продукции с помощью метода прямой

оценки, например, заработная плата основных

производственных рабочих, затраты на

основные материалы и т.п.

Косвенные затраты не могут быть отнесены к

выпуску определенного изделия, так как они

связаны с работой цеха или предприятия в

целом. Они распределяются между различными

изделиями пропорционально заработной плате

основных производственных рабочих.

Предполагаемый уровень затрат

рассчитывается на основе плановых

калькуляций, которые бывают текущими и

перспективными.

8.

Анализ себестоимости продукцииГлавный мотив деятельности любой фирмы в рыночных условиях - максимизация прибыли.

Реальные возможности реализации этой стратегической цели во всех случаях ограничены

издержками производства и спросом на выпускаемую продукцию. Поскольку издержки это

основной ограничитель прибыли и одновременно главный фактор, влияющий на объем

предложения, то принятие решений руководством фирмы невозможно без анализа уже

имеющихся издержек производства и их величины на перспективу.

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых,

материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы

снижения себестоимости продукции.

9.

Анализ затрат10.

Смета затратСмета затрат на производство - наиболее общий

показатель, который отражает всю сумму

расходов предприятия по его производственной

деятельности в разрезе экономических

элементов. В ней отражены, во-первых, все

расходы основного и вспомогательного

производства, связанные с выпуском товарной и

валовой продукции; во-вторых, затраты на работы

и услуги непромышленного характера

(строительно-монтажные, транспортные, научноисследовательские и проектные и др.); в-третьих,

затраты на освоение производства новых изделий

независимо от источника их возмещений. Эти

расходы исчисляют, как правило, без учета

внутризаводского оборота.

11.

себестоимость товарной продукцииВ себестоимость товарной продукции включают все затраты предприятия на производство и сбыт

товарной продукции в разрезе калькуляционных статей расходов. Себестоимость реализуемой продукции

равна себестоимости товарной за вычетом повышенных затрат первого года массового производства

новых изделий, возмещаемых за счет фонда освоения новой техники, плюс производственная

себестоимость продукции, реализованной из остатков прошлого года. Затраты, возмещаемые за счет

фонда освоения новой техники, включаются в себестоимость товарной, но не входят в себестоимость

реализуемой продукции. Они определяются как разница между плановой себестоимостью первого года

массового производства изделий и себестоимостью, принятой при утверждении цен:

СР = СТ - ЗН + (СП2 - СП1),

где СР - себестоимость реализованной продукции

СТ - себестоимость товарной продукции

ЗН - повышенные затраты первого года массового производства новых изделий, возмещаемые за счет

фонда освоения новой техники

СП1, СП2 - производственная себестоимость остатков нереализованной (на складах и отгруженной)

продукции соответственно на начало и конец года.

12.

Анализ расходов на оплату трудаанализ заработной платы, прежде всего, производится по общему ее

фонду и фондам отдельных категорий промышленнопроизводственного персонала предприятия, независимо от того, в

каких статьях отражена эта заработная плата. После выявления причин,

которые вызвали изменение (отклонение) фонда заработной платы

отдельных категорий работников, можно определить, в какой мере эти

отклонения повлияли на разные статьи себестоимости продукции.

Снижение себестоимости продукции во многом определяется

правильным соотношением темпов роста производительности труда и

роста заработной платы. Рост производительности труда должен

опережать рост заработной платы, обеспечивая тем самым снижение

себестоимости продукции.

13.

Пути снижения себестоимостиРешающим условием снижения себестоимости служит

непрерывный технический прогресс. Внедрение новой

техники, комплексная механизация и автоматизация

производственных процессов, совершенствование

технологии, внедрение прогрессивных видов

материалов позволяют значительно снизить

себестоимость продукции.

Снижение себестоимости продукции обеспечивается,

прежде всего, за счет повышения производительности

труда. С ростом производительности труда

сокращаются затраты труда в расчете на единицу

продукции, а следовательно, уменьшается и удельный

вес заработной платы в структуре себестоимости.

14.

снижения себестоимости за счет осуществленияорганизационно-технических мероприятий

благодаря чему изменяются, как правило, нормы выработки и соответственно им расценки за

выполняемые работы. Увеличение выработки может произойти и за счет перевыполнения

установленных норм выработки без проведения организационно-технических мероприятий. Нормы

выработки и расценки в этих условиях, как правило, не изменяются.

первый случай организационно-технических мероприятий

изменяются нормы выработки и расценки, предприятие получает экономию на заработной плате рабочих.

Объясняется это тем, что в связи со снижением расценок доля заработной платы в себестоимости единицы

продукции уменьшается. Однако это не приводит к снижению средней заработной платы рабочих, так как

приводимые организационно-технические мероприятия дают возможность рабочим с теми же затратами

труда выработать больше продукции.

15.

Второй случай организационно-техническихмероприятий

когда установленные нормы выработки и расценки не

изменяются, величина затрат на заработную плату рабочих в

себестоимости единицы продукции не уменьшается. Но с

ростом производительности труда увеличивается объем

производства, что приводит к экономии по другим статьям

расходов, в частности сокращаются расходы по

обслуживанию производства и управлению. Происходит это

потому, что в цеховых расходах значительная часть затрат (а

в общезаводских почти полностью) - условно-постоянные

расходы (амортизация оборудования, содержание зданий,

содержание цехового и общезаводского аппарата и другие

расходы), не зависящие от степени выполнения плана

производства. Это значит, что их общая сумма не

изменяется или почти не изменяется в зависимости от

выполнения плана производства. Отсюда следует, что, чем

больше выпуск продукции, тем меньше доля цеховых и

общезаводских расходов в ее себестоимости.

16.

Сокращению цеховых и общезаводскихрасходов

Резервы сокращения цеховых и общезаводских расходов заключаются, прежде всего, в

упрощении и удешевлении аппарата управления, в экономии на управленческих

расходах. В состав цеховых и общезаводских расходов в значительной степени

включается также заработная плата вспомогательных и подсобных рабочих.

Сокращению цеховых и общезаводских расходов способствует также экономное

расходование вспомогательных материалов, используемых при эксплуатации

оборудования и на другие хозяйственные нужды.

Значительные резервы снижения себестоимости заключены в сокращении потерь от

брака и других непроизводительных расходов. Изучение причин брака, выявление его

виновника дают возможность осуществить мероприятия по ликвидации потерь от брака,

сокращению и наиболее рациональному использованию отходов производства.

17.

Расчёт техника экономических показателейучастка по выполнению РКИ работ

При написании курсовой работы были произведены экономические расчёты по теме

Разработка технологического процесса ремонта и технического обслуживания

функционального генератора.

18.

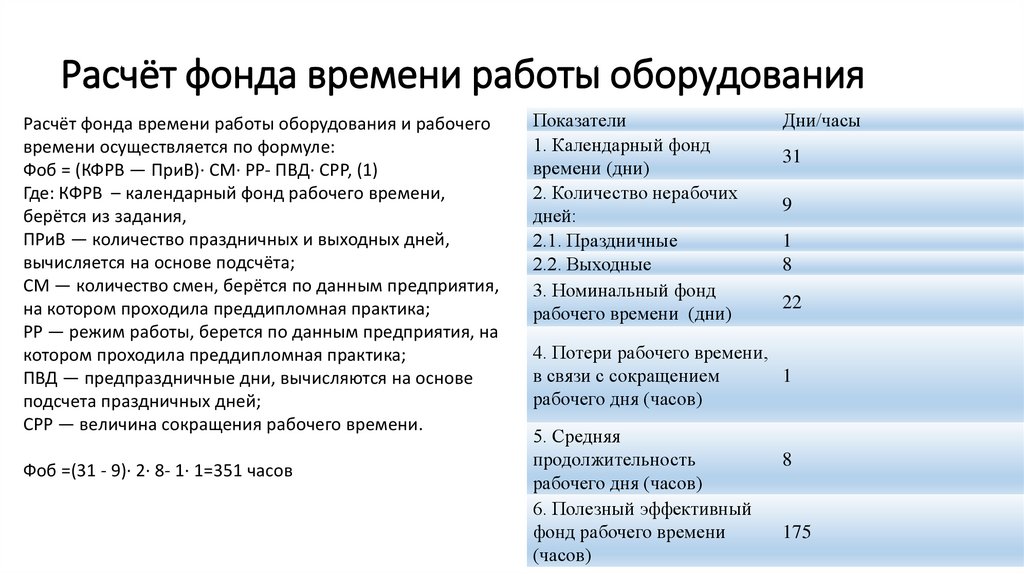

Расчёт фонда времени работы оборудованияРасчёт фонда времени работы оборудования и рабочего

времени осуществляется по формуле:

Фоб = (КФРВ — ПриВ)· СМ· РР- ПВД· СРР, (1)

Где: КФРВ – календарный фонд рабочего времени,

берётся из задания,

ПРиВ — количество праздничных и выходных дней,

вычисляется на основе подсчёта;

СМ — количество смен, берётся по данным предприятия,

на котором проходила преддипломная практика;

РР — режим работы, берется по данным предприятия, на

котором проходила преддипломная практика;

ПВД — предпраздничные дни, вычисляются на основе

подсчета праздничных дней;

СРР — величина сокращения рабочего времени.

Фоб =(31 - 9)· 2· 8- 1· 1=351 часов

Показатели

1. Календарный фонд

времени (дни)

2. Количество нерабочих

дней:

2.1. Праздничные

2.2. Выходные

3. Номинальный фонд

рабочего времени (дни)

Дни/часы

31

9

1

8

22

4. Потери рабочего времени,

в связи с сокращением

1

рабочего дня (часов)

5. Средняя

продолжительность

рабочего дня (часов)

6. Полезный эффективный

фонд рабочего времени

(часов)

8

175

19.

Расчёт объёма выполненных РКИ работРабота включает в себя 4 операций:

подготовительная, ремонтная, контрольная и

испытательная

В данной курсовой работы рассматривается

методика технологического процесса

ремонта и технического обслуживания

функционального генератора.

N = Фоб/ ΣТшт (1)

где: Фоб - фонд времени. Пункт 2.1.1.

N=351/2.85=123шт.

Операции

Тшт., мин.

Подготовительна

12

я

Ремонтная

93

Контрольная

15

Испытательная

51

ИТОГО:

171

20.

Расчёт заработной платыЗаработная плата складывается из основной и дополнительной:

ЗПобщ = ЗПосн + ЗПдоп, (3)

ЗПосн=17840 руб.

Дополнительная заработная плата установленна в размере 8% от основной заработной платы.

ЗПдоп 17840*8%=1427.2 руб.

ЗПобщ = 17840 Руб+1427,2 руб=19267,2 рублей

От заработной платы работников производятся отчисления в несколько внебюджетных фондов: ФСС - фонд

социального страхования (2,9%); ФОМС - обязательного мед. страхования (5,1%)

ПФ - пенсионный фонд (22%).

Всего 30 %.

Все расчёты производятся по единой формуле:

Ф = З/Пповр * Ф%, (4)

где: Ф = сумма отчислений в определённый фонд;

З/Пповр - заработная плата работника-повременщика

Ф% - процент отчислений в определённый фонд

ФФСС=19267,2 руб*2,9%=558.74 рублей

ФФОМС=19267,2 руб*5,1%=982.62 рублей

ФПФ=19267,2 руб*22%=4238.78 рублей

21.

Расчёт потребления электроэнергииМультиметр DT 838 работает от батарейки 100 часов, этого

режима хватит на несколько месяцев использования.

Э = ∑ кВт/ч * Стоимость 1 кВт, (5)

Сумма за электроэнергию за единицу РКИ –работ (апрель

2021):

Э =1.55 кВт *5,92 кВт/ч=9.176(руб)

Наименова

Потребляе

ние

мая

прибора,

мощность,

оборудова

кВт

ния

Осциллогр

аф

0.1

UTD2052C

EX

Блок

питания

0.1

Мегеон

36303

Паяльная

станция

Lukey

852D

Итого:

Время

работы,

час

Потребляе

мая

электроэне

ргия,

кВт/ч

3

0.3

4

0.4

0.35

2

0.7

0.1

1.5

0.15

1.55

22.

Расходы на основные материалы и вспомогательные материалы.Наименов

Единица

аниекомп

измерени

лектующ

я

их

Микросхе

ма

Шт.

К155ЛА8

Микросхе

ма

Шт.

К142ЕН5

Транзисто

Шт.

р КТ315Б

Переключ

Шт.

атель П2К

Конденса

тор К5035

Шт.

100мкФ х

10в

Резистор

Шт.

СП1 10к

Итого:

Оптовая

цена за

единицу

изм.

(руб.)

Норма

расхода

на

изделие(

шт)

Сумма

(руб.)

90

1

90

48,18

1

48,18

16

2

32

36

2

72

5

1

5

90

1

90

337.18

Наименован

ие

материалов,

Ед. изм.

комплектую

щих

изделий

Норма

расхода на

изделие

Оптовая

цена за

единицу

материала,

руб.

Сумма, руб.

Припой

ПОС61ГОСТ

21930-76

кг

0,026

2600

67.6

Флюс

ФКСП

ГОСТ

19113-76

л

0,0083

1840

15.2

Флюс ЛТИ120 ГОСТ л

19250-73

0,0045

2133

9.5

Итого:

92.3

23.

Сумма амортизационных отчислений и Себестоимость работСумма

Норма

амортиза

Норма

Наимено

времени ционных

амортиза

ваниеобо Стоимост

работы отчислен

ции за

рудовани

ь, руб.

оборудов ий, вкл. в

месяц,

я

ания

себестои

(На), %

Нвр(час)

мость

(руб).

23500

Блок

питания

15900

Мегеон

36303

Паяльная

станция

5400

Lukey

852D

Частотом

ер Ч3101 790

1.38

0.5

2.00

85/6

ИТОГО

2.00

№ Поз

Затраты

Величина затрат,

руб

1

Материалы,

комплектующие

429.48

2

Стоимость

электроэнергии

9.176

3

Заработная плата

312.88

4

5

Страховые

взносы

Переменные

затраты

93.86

845.396

6

Амортизационны

е отчисления

2.00

7

Постоянные

затраты

2.00

8

Технологическая

себестоимость

847.396

24.

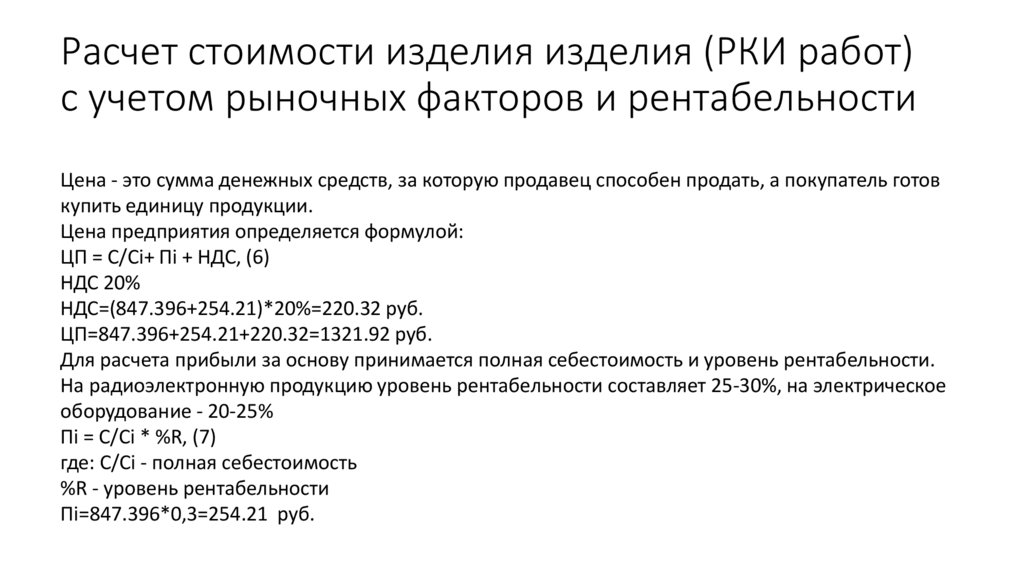

Расчет стоимости изделия изделия (РКИ работ)с учетом рыночных факторов и рентабельности

Цена - это сумма денежных средств, за которую продавец способен продать, а покупатель готов

купить единицу продукции.

Цена предприятия определяется формулой:

ЦП = С/Сi+ Пi + НДС, (6)

НДС 20%

НДС=(847.396+254.21)*20%=220.32 руб.

ЦП=847.396+254.21+220.32=1321.92 руб.

Для расчета прибыли за основу принимается полная себестоимость и уровень рентабельности.

На радиоэлектронную продукцию уровень рентабельности составляет 25-30%, на электрическое

оборудование - 20-25%

Пi = С/Сi * %R, (7)

где: С/Сi - полная себестоимость

%R - уровень рентабельности

Пi=847.396*0,3=254.21 руб.

25.

Расчет технико-экономическихпоказателей работ

Стоимость выполненных работ

VТП = ЦП * N, (8)

VТП=1321.92*123=162596.16 руб.

Затраты на 1 рубль РКИ-работ определяются

З1рТП = С/СП / VТП, (9)

З1рТП=104228.97/162596.16=0.641 руб.

Прибыль от выполнения работ определяется как

Пвал = Пi * N, (10)

Пвал=254.21*123=31267.83 руб.

Вывод: согласно приведённым расчётам, осуществлять ремонт данного изделия

экономически выгодно ввиду небольших постоянных затрат в общем

техническом процессе.