business

businessZaloženie podniku. Zadanie č. 1

1. EKONOMIKA STAVEBNÍCTVA B1 – ES Zadanie č. 1 ZALOŽENIE PODNIKU Katedra technológie stavieb Eva Jankovichová

eva.jankovichova@stuba.sk2. Podnikanie

Podnikaním sa rozumie sústavná činnosťvykonávaná samostatne podnikateľom vo

vlastnom mene a na vlastnú zodpovednosť

za účelom dosiahnutia zisku.

Za podnikanie môžeme obecne označiť všetky

legálne aktivity, ktoré smerujú k získaniu ekonomických

efektov (spravidla zisku). Z tohto hľadiska musí

manažment plniť nasledujúce úlohy:

■ určiť predmet podnikania (v čom podnikať),

■ stanoviť a získať primerané zdroje k podnikaniu (s

čím podnikať),

■ vymedziť postupy, pravidlá, kritéria podnikania (ako

podnikať)

3. Sociálne podnikanie

Sociálne podnikanie (spoločenské podnikanie)je podnikanie, ktorého primárnym cieľom nie je zisk,

ale širšie spoločenské poslanie.

■ zohráva dôležitú úlohu v riešení chudoby,

■ zapájaní znevýhodnených skupín,

■ ochrane životného prostredia,

■ v dôležitých spoločenských témach.

Zmyslom podnikania nemusí byť len tvorba zisku.

Vďaka sociálnemu podnikaniu môže prosperovať

nielen biznis, ale aj celá spoločnosť.

4. Podnikateľ

Podnikateľom podľa Obchodného zákonníka je (§ 2):a)osoba zapísaná v obchodnom registri,

b)osoba, ktorá podniká na základe

živnostenského oprávnenia,

c) osoba, ktorá podniká na základe iného než

živnostenského oprávnenia podľa osobitných

predpisov,

d)fyzická osoba, ktorá vykonáva

poľnohospodársku výrobu a je zapísaná do

evidencie podľa osobitného predpisu.

Zdroj: https://www.zakonypreludi.sk/zz/1991-513

5. Podnik

Podnikom sa na účely tohto zákona rozumiesúbor hmotných, ako aj osobných a

nehmotných zložiek podnikania. K podniku

patria veci, práva a iné majetkové hodnoty, ktoré

patria podnikateľovi a slúžia na prevádzkovanie

podniku alebo vzhľadom na svoju povahu majú

tomuto účelu slúžiť (§ 5 Obchodného zákonníka).

Podnik má ekonomickú samostatnosť a

právnu subjektivitu.

6. Subjekty podnikania

Fyzické osoby, ktorých práva a povinnosti vznikajúnarodením a zanikajú smrťou. Sú spôsobilé na právne

úkony.

Právnické osoby, ktoré majú spôsobilosť mať práva

a povinnosti.

Právnickými osobami sú:

● združenia fyzických alebo právnických osôb,

● účelové združenia majetku,

● jednotky územnej samosprávy,

● iné subjekty, o ktorých to ustanovuje zákon.

7. Živnosť

Živnosťou je sústavná činnosťprevádzkovaná samostatne,

vo vlastnom mene, na

vlastnú zodpovednosť, za

účelom dosiahnutia zisku a

za podmienok ustanovených

týmto zákonom.

Zdroj: https://www.autora.sk/zz/1991/455/

8. Prevádzkovanie živnosti

● Fyzická osoba (živnostník) alebo právnickáosoba, ak splní podmienky ustanovené

živnostenským zákonom.

● Fyzické osoby a právnické osoby môžu

prevádzkovať živnosť, ak to neobmedzujú alebo

nevylučujú osobitné zákony.

● Fyzická osoba s bydliskom alebo právnická

osoba so sídlom mimo územia Slovenskej

republiky môže na území Slovenskej republiky

prevádzkovať živnosť za rovnakých podmienok

9. Prevádzkovanie živnosti

Všeobecné podmienky prevádzkovania živnosti(§ 6 Živnostenského zákona):

● dosiahnutie veku 18 rokov,

● spôsobilosť na právne úkony,

● bezúhonnosť,

ak tento zákon neustanovuje inak.

10. Prevádzkovanie živnosti

Osobitné podmienky prevádzkovania živnosti(§7 Živnostenského zákona):

Osobitná odborná spôsobilosť je súhrn

teoretických vedomostí, praktických

schopností a ovládanie technických alebo

technologických postupov, ktoré musí spĺňať

každý, kto vykonáva činnosti uvedené v prílohe

živnostenského zákona alebo nadobudol

osvedčenie o získanom vzdelaní v akreditovanej

vzdelávacej ustanovizni a osvedčenie o

vykonaní kvalifikačnej skúšky pred

skúšobnou komisiou.

11. Druhy živností

Živnosti sú (§19 Živnostenského zákona):● remeselné, ak je podmienkou

prevádzkovania živnosti odborná spôsobilosť

získaná vyučením v odbore,

● viazané, ak je podmienkou prevádzkovania

živnosti odborná spôsobilosť získaná inak,

● voľné, ak nie je ako podmienka

prevádzkovania živnosti odborná spôsobilosť

ustanovená.

12. Remeselné živnosti SKUPINA 113 – Stavebníctvo

Remeselné živnostiSKUPINA 113 – Stavebníctvo

13. Viazané živnosti SKUPINA 213 – Stavebníctvo

14. Samostatne zárobkovo činná osoba - SZČO

Samostatne zárobkovo činná osoba (SZČO)je fyzická osoba, ktorá dovŕšila 18 rokov veku a v

kalendárnom roku rozhodujúcom na vznik alebo na

trvanie povinného nemocenského a povinného

dôchodkového poistenia dosahovala príjmy z

podnikania a z inej samostatnej zárobkovej činnosti

podľa § 6 ods. 1 a 2 zákona č. 595/2003 Z. z. o dani z

príjmov (v znení neskorších predpisov), okrem fyzickej

osoby, ktorá má podľa zmluvy o výkone osobnej

asistencie vykonávať osobnú asistenciu fyzickej osobe s

ťažkým zdravotným postihnutím.

15. Spoločnosť s ručením obmedzeným – spol. s r.o.

► Spoločnosťou s ručením obmedzeným jespoločnosť, ktorej základné imanie tvoria

vopred určené vklady spoločníkov.

► Spoločnosť môže založiť jedna osoba.

► Spoločnosť môže mať najviac 50 spoločníkov

(§ 105 Obchodného zákonníka).

► Obchodné meno spoločnosti musí obsahovať

označenie „spoločnosť s ručením

obmedzeným“, postačí však skratka „spol. s r.

o.“ alebo „s. r. o.“ (§ 107 Obchodného zákonníka).

16. Spoločnosť s ručením obmedzeným – spol. s r.o.

► Hodnota základného imania spoločnosti musíbyť aspoň 5 000 eur (§ 108 Obchodného zákonníka).

► Hodnota vkladu spoločníka musí byť aspoň

750 eur (§ 108 Obchodného zákonníka).

► Najvyšším orgánom spoločnosti je valné

zhromaždenie.

► Konateľom spoločnosti môže byť len fyzická

osoba. Na činnosť dohliada dozorná rada.

17. Spoločnosť s ručením obmedzeným – spol. s r.o.

1. krok - spísanie spoločenskej zmluvy,zakladateľskej listiny

2. krok - zaplatenie základného imania

3. krok – vyhotovenie podpisového vzoru

4. krok - žiadosť o vydanie osvedčenia o

živnostenskom oprávnení

5. krok - podanie návrhu na zápis do

obchodného registra

18. Organizačná štruktúra

Príklad19. Organizačná štruktúra

PríkladRIADITEĽ, CEO,

KONATEĽ,

TOP MANAŽÉR

ZAMESTNANEC

A

ZAMESTNANEC

B

ZAMESTNANEC

C

ZAMESTNANEC

D

20. Organizačná štruktúra

PríkladRIADITEĽ/CEO,

KONATEĽ,

TOP MANAŽÉR

ZAMESTNANEC B

ZAMESTNANEC A

(STAVBA, DIVÍZIA)

A1

A2

A3

A4

B1

B2

B3

ZAMESTNANEC C

B4

C1

C2

C3

C4

21.

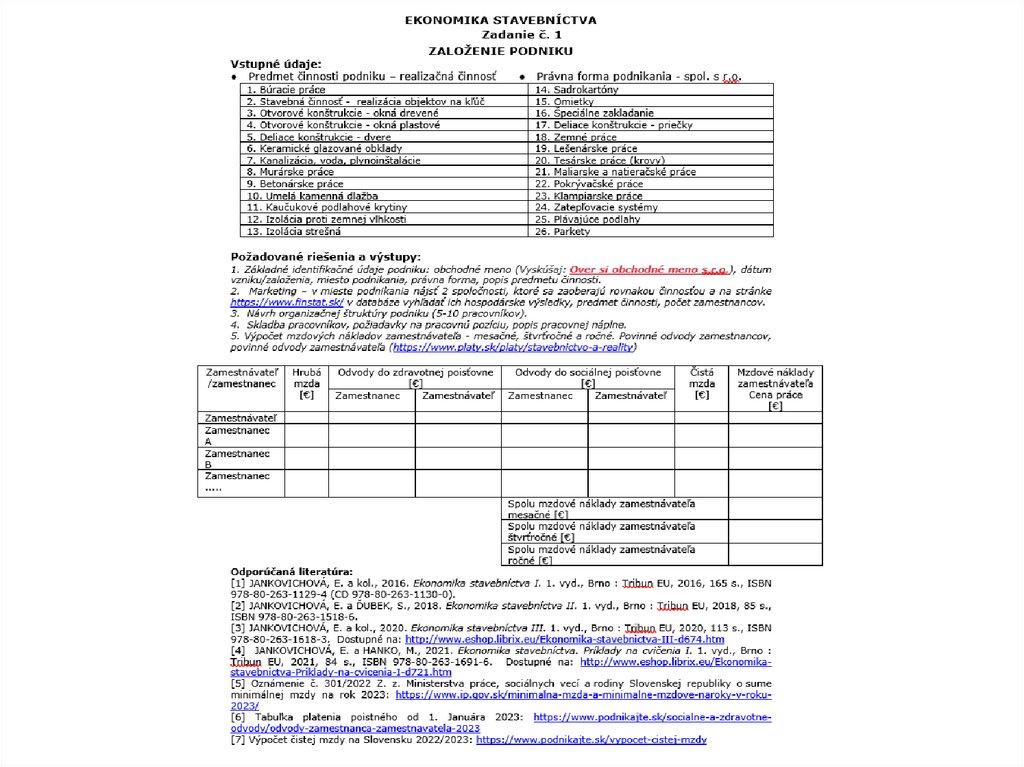

22. Výpočet mzdových nákladov

Tabuľka mzdových nákladov zamestnávateľa● Životné minimum v r. 2022/2023: 234,42 €

● Minimálna mzda v r. 2023: 700,00 €/mes.

● Nezdaniteľná časť základu dane v r. 2023: 4 922,82 €

23. Výpočet mzdových nákladov

24. Odvodové zaťaženie

25. Ďakujem vám veľmi pekne za pozornosť

Eva Jankovichováeva.jankovichova@stuba.sk