")

")

economics

economicsSimilar presentations:

Имущество и капитал предприятия

1. Тема: Имущество и капитал предприятия

1.Понятие капитала и имуществапредприятия.

2.Структура капитала.

3.Классификация

имущества

предприятия.

4.Источники формирования имущества.

2. Производственный потенциал предприятия

Состоит из:-Земельных ресурсов,

-Основных производственных фондов,

-Материальных оборотных средств,

-Финансовых ресурсов,

-Трудовых ресурсов.

3.

Дляосуществления

деятельности

предприятию необходимы ресурсы- факторы

производства.

В экономической теории – это труд, земля,

капитал и предпринимательство.

В экономике организации, все то, что

использует

предприятие

для

своей

хозяйственной деятельности.

То есть, в экономике организации имущество

рассматривается, как экономический ресурс,

обеспечивающий деятельность организации.

4.

Имущество- это совокупность материально-вещественныхи нематериальных элементов, используемых в производстве

продукции, товаров и услуг. В соответствии с Г.К.РФ ст.128

Вложенные в деятельность предприятия ресурсы

называются капиталом.

КАПИТАЛ- это денежная оценка имущества

предприятия.

Имущество предприятия первоначально создается за

счет имущества учредителей передаваемых его в виде

взносов, паев, вкладов. Затем имущество нормально

функционирующего предприятия увеличивается.

5.

2.Структура капиталаКапитал принято подразделять на основной и

оборотный.

Основной капитал отождествляется с основными

средствами, но реально шире, так как включает еще

незавершенное

строительство

и

долгосрочные

финансовые вложения (инвестиции).

Оборотный капитал представляет оборотные средства

предприятия.

Увеличение имущества предприятия свидетельствует о

его росте и развитии, поэтому

является основной целью

хозяйственной деятельности.

6.

3.Классификация имуществаИмущество состоит из материально- вещественных

элементов и нематериальных.

Материально- вещественными элементами служат

земельные участки, здания и сооружения, оборудование,

машины, сырье, полуфабрикаты, готовые

изделия,

денежные средства

Нематериальные – это название фирмы и её репутация,

товарные знаки, круг постоянных клиентов, навыки

руководства, квалификация персонала, патенты, авторские

права, контракты

7. Имущество может быть движимым и недвижимым

Движимоеимущество:

машины

и

оборудование,

транспортные

средства,

производственный и хозяйственный инвентарь,

рабочий и продуктивный скот.

Недвижимое

имущество:

сооружения,

передаточные

многолетние насаждения.

здания

и

устройства,

8. В бухгалтерском учете все имущество принято называть активами

АКТИВ состоит из групп:1.Внеоборотные активы,

2.Оборотные активы.

Форма №1-ОКУД «Бухгалтерский баланс»

сторона АКТИВ.

Источники формирования имущества

предприятия классифицируются так же в

соответствии с балансом предприятия и

подразделяются на собственные и заемные

средства.

9. Собственный капитал состоит

СОБСТВЕННЫЙ КАПИТАЛ СОСТОИТ1. Уставный капитал,

2. Резервный капитал,

3. Нераспределенная прибыль.

10.

УСТАВНЫЙ КАПИТАЛ, первоначальная сумма капиталапредприятия (фирмы), определенная его уставом и

формируемая в основном за счет выручки от продажи

акций.

Учредителями могут быть частные лица, сторонние

предприятия, государственные организации, общественные

организации.

По российскому законодательству размер УК- минимальный для ЗАО –

100 МРОТ, для ОАО- 1000 МРОТ.

В случае успешной деятельности у предприятия

появляется прибыль, часть которой распределяется между

учредителями на дивиденды, а

часть

называется

нераспределенной прибылью.

11.

РЕЗЕРВНЫЙ КАПИТАЛ, часть капитала акционерногообщества для покрытия возможных потерь, пополнения

основного капитала при его обесценении, выплаты

дивидендов, если для этого недостаточно текущей прибыли.

Образуется за счет ежегодных отчислений от прибыли.

При нехватке собственного капитала

предприятие использует заемный капитал.

ЗАЕМНЫЙ КАПИТАЛ – это капитал, который

привлекается со стороны в виде кредитов,

финансовой помощи, сумм полученных под залог,

и других внешних источников на конкретный срок,

за определенную плату, под какие-либо гарантии.

12. Финансовая устойчивость предприятия

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ ПРЕДПРИЯТИЯКОЭФФИЦИЕНТ АВТОНОМИИ = СС : ( СС+ ЗС)

Должен быть выше 0,6.

КОЭФИЦИЕНТ ФИНАНСОВОЙ

УСТОЙЧИВОСТИ= СС : ЗС. Должен быть выше 1,5.

РЕНТАБЕЛЬНОСТЬ КАПИТАЛА:

ЧП : ( СС + ЗС) %

13. Тема: Основной капитал и его роль

1.Понятие и классификация основногокапитала. Оценка основных фондов.

2.Износ и амортизация основных

фондов.

3.Воспроизводство основных фондов.

4.Показатели

эффективности

использования основных фондов.

14.

СРЕДСТВА ПРОИЗВОДСТВАСРЕДСТВА ТРУДА

ПРЕДМЕТЫ ТРУДА

СРЕДСТВА ПРОИЗВОДСТВА - совокупность средств и

предметов труда, используемых людьми в процессе

производства.

С помощью средств труда люди воздействуют на предметы труда. К

средствам труда относятся машины и оборудование, инструменты и

приспособления, производственные здания и сооружения, средства

перемещения грузов, средства связи и информации. Всеобщим средством

труда является земля.

Предметы труда — все то, что подвергается обработке, на что направлен

труд человека; они даны природой (напр., уголь, руда, нефть) или же

являются продуктами труда — сырым материалом (металл, хлопок,

древесина и т. д.).

15.

Основные фонды предприятия –часть имущества, используемая многократно в

качестве средств труда при производстве

продукции, выполнении работ или оказании

услуг либо для управленческих нужд организации

в течение периода, превышающего 12 месяцев.

16.

КлассификацияОсновные фонды

(структура по сферам деятельности)

Производственные

НЕ С/Х

НАЗНАЧЕНИЯ

С/Х

НАЗНАЧЕНИЯ

Непроизводственные

17. Основные средства ( ПО ВЕЩЕСТВЕННО- НАТУРАЛЬНОМУ ПРИЗНАКУ)

ОСНОВНЫЕ СРЕДСТВА( ПО ВЕЩЕСТВЕННО- НАТУРАЛЬНОМУ ПРИЗНАКУ)

1) Здания

2) Сооружения

3) Передаточные устройства

4) Машины и оборудование

5) Транспортные средства

С/Х

НАЗНАЧЕНИЯ

6) Инструменты, инвентарь

7) Рабочий скот

8) Продуктивный скот

9) Многолетние насаждения

10) Другое

18. Основные фонды по вещественно-натуральному составу

1.Здания(архитектурно-строительные

объекты,

создающие необходимые условия для труда и

хранения материальных ценностей, в стоимость

зданий

включается

стоимость

отопления,

водопровода, электрических сетей, вентиляций);

2.Сооружение (инженерно-технические объекты,

выполняющие

технические

функции

по

обслуживанию процесса

производства, но не связанные

с изменениями предметов

труда – тоннели, эстакады,

железнодорожные пути

внутризаводского транспорта,

водостоки и другие объекты)

19.

3.Передаточные устройства ( устройства, спомощью которого передаются тепловая,

электрическая и механическая энергия, а также

жидкие газообразные и вещества – тепловые и

газовые сети, линии связи, паропроводы и

другие устройства не являющиеся составной

частью здания);

20.

4.Машины и оборудования в том числе:а) силовые машины и оборудование – предназначены

для выработки преобразования и распределения

энергии (генераторы, электродвигатели, паровые

машины и турбины, силовые трансформаторы,

двигатели внутреннего сгорания, распределительные

щиты и др.);

б) рабочие машины и оборудование – принимают

непосредственное участие в технологическом

процессе, воздействуя на предметы труда или

перемещая их в процессе создания продукции

(металлообрабатывающие и деревообрабатывающие

станки, прессы молоты, буровые установки,

подъемно-транспортные механизмы и др.);

21.

в) измерительные и регулирующие приборы иустройства

(служат

для

регулирования

производственных процессов ручным или

автоматическим

способом,

измерения

и

контролем

параметром

режимов

технологических

процессов,

проведения

лабораторных испытаний и процессов);

г) вычислительная техника (совокупность средств,

предназначения для ускорения и автоматизации

процессов

решения

задач

управления

предприятием, производствами и технологическими

процессами, финансово-экономическими расчетами

и т.д.);

22.

д)прочие машины и оборудование (не

вошедшие в вышеперечисленные группы, но

выполняющие определенные технические

функции – автоматические телефонные

станции, пожарные машины и лестницы и

т.п.);

23.

5.Транспортные средства (средства для перемещения людей игрузов, принадлежащие предприятию – подвижный состав

автомобильного, железнодорожного и водного транспорта,

электрокары, вагонетки и пр.);

6.Инструмент (средства, участвующие в осуществлении

производственного процесса – все виды инструментов,

штампы, приспособления стоимостью свыше 40-кратного

минимального размера оплаты и сроком службы более одного

года);

7.Производственный инвентарь и принадлежности

(служат для облегчения выполнения производственных

операций, создания условий безопасной работы, хранения

предметов труда, жидких и сыпучих тел- верстаки, рабочие

столы, ограждения, стеллажи, вентиляторы, баки.)

24.

8.Хозяйственный инвентарь (выполняютфункции по обслуживанию производства и

обеспечению условий для работы- шкафы,

множительные

и

копировальные

аппараты);

9.Прочие основные фонды (рабочий и

продуктивный скот, многолетние насаждения)

25. Основные средства ( ПО ВЕЩЕСТВЕННО- НАТУРАЛЬНОМУ ПРИЗНАКУ)

ОСНОВНЫЕ СРЕДСТВА( ПО ВЕЩЕСТВЕННО- НАТУРАЛЬНОМУ

ПРИЗНАКУ)

НЕ С/Х

НАЗНАЧЕНИЯ

1) ПРОМЫШЛЕНО-ПРОИЗВОДСТВЕННЫЕ

2) СТРОИТЕЛЬСТВА

3) ТОРГОВЛИ И ОБЩЕСТВЕННОГО

ПИТАНИЯ

26. Основные средства непроизводственные.

ОСНОВНЫЕ СРЕДСТВАНЕПРОИЗВОДСТВЕННЫЕ.

1) Жилищного хозяйства.

2) Коммунального хозяйства

3) Организаций просвещения

4) Организаций культуры и искусства

5) Организаций здравоохранения,

физической культуры и социального

обеспечения.

27.

Оценка основных средствДенежная или стоимостная оценка

основных

средств

(фондов,

капитала)

необходима для определения их общего объема,

динамики, структуры, величины стоимости,

переносимой на стоимость продукции, а также

для расчетов экономической эффективности

инвестиций

28.

Оценки основных средствОстаточная

стоимость

Разница между полной

первоначальной

или полной

восстановительной

стоимостью и

начисленным

износом

Первоначальная

стоимость (полная)

Сумма фактических

затрат в

действующих ценах

на приобретение

или создание

средств труда

Восстановительная

стоимость (полная)

Сумма расчетных затрат на

приобретение или

возведение новых средств

труда, аналогичных

переоцениваемым

29.

ФИЗИЧЕСКИЙ ИМОРАЛЬНЫЙ ИЗНОС

ОСНОВНЫХ СРЕДСТВ.

АМОРТИЗАЦИОННЫЙ ФОНД

30.

Износ основных фондовчастичная

или

полная

утрата

основными фондами потребительских

свойств и стоимости, как в процессе

эксплуатации,

так

и

при

их

бездействии

31.

Физический(потеря технических

свойств и

характеристик)

Моральный

(обесценивание действующих

основных фондов за счет

появления новых более

дешевых и более

производительных видов)

32.

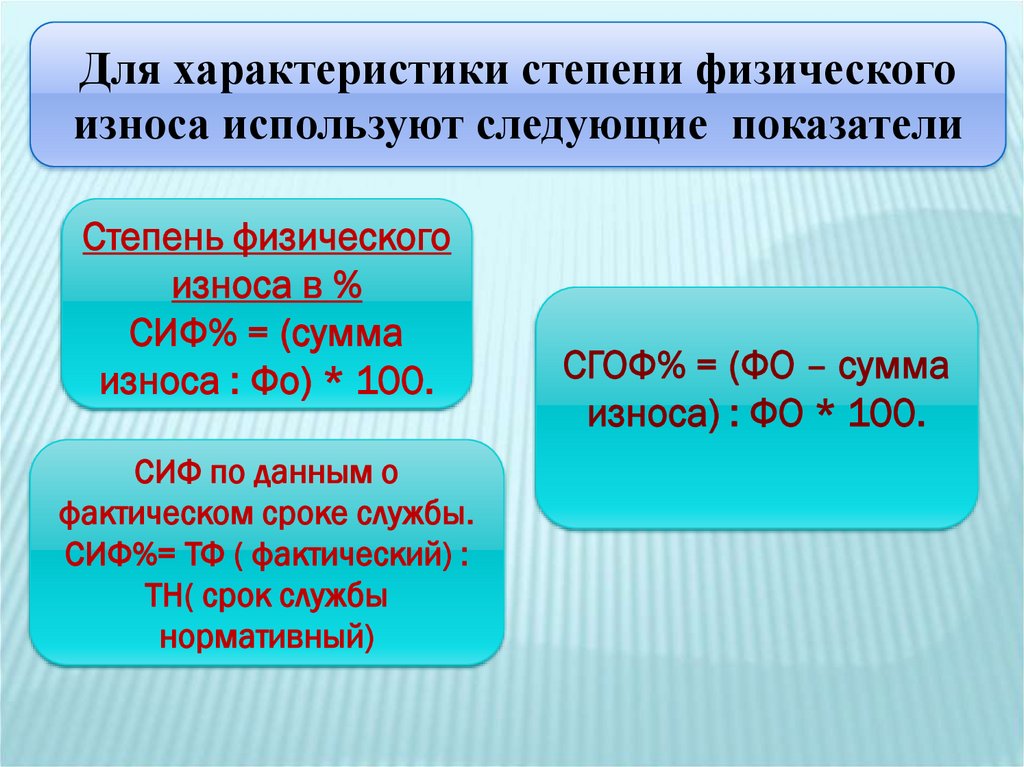

Для характеристики степени физическогоизноса используют следующие показатели

Степень физического

износа в %

СИФ% = (сумма

износа : Фо) * 100.

СИФ по данным о

фактическом сроке службы.

СИФ%= ТФ ( фактический) :

ТН( срок службы

нормативный)

СГОФ% = (ФО – сумма

износа) : ФО * 100.

33.

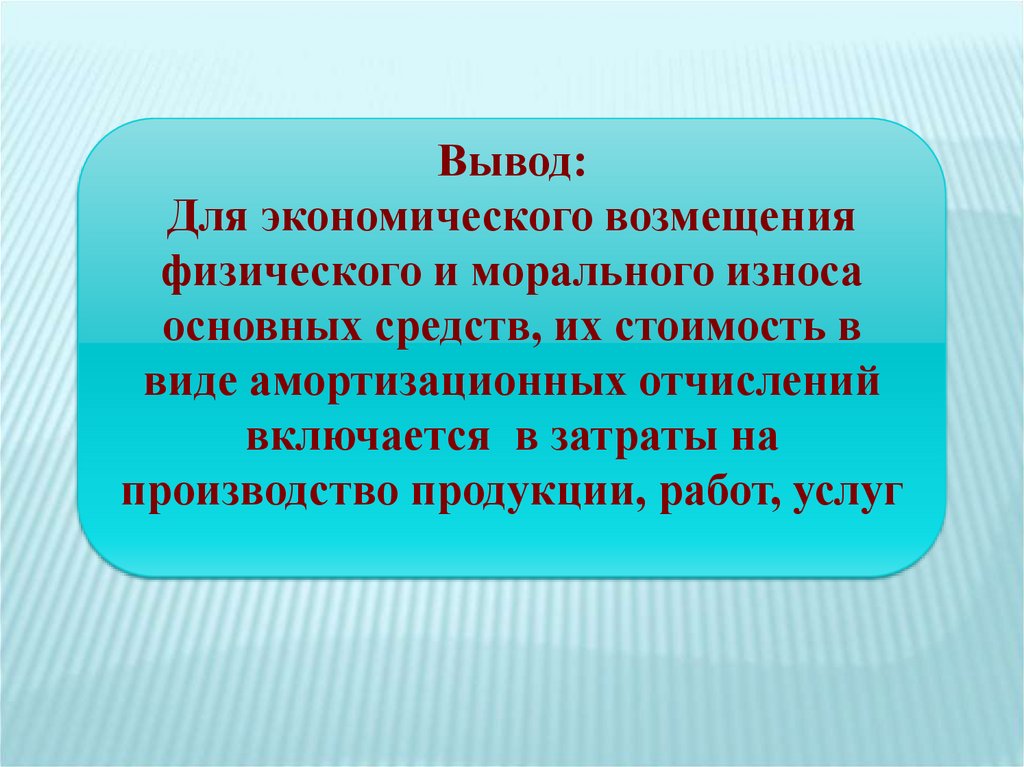

Вывод:Для экономического возмещения

физического и морального износа

основных средств, их стоимость в

виде амортизационных отчислений

включается в затраты на

производство продукции, работ, услуг

34.

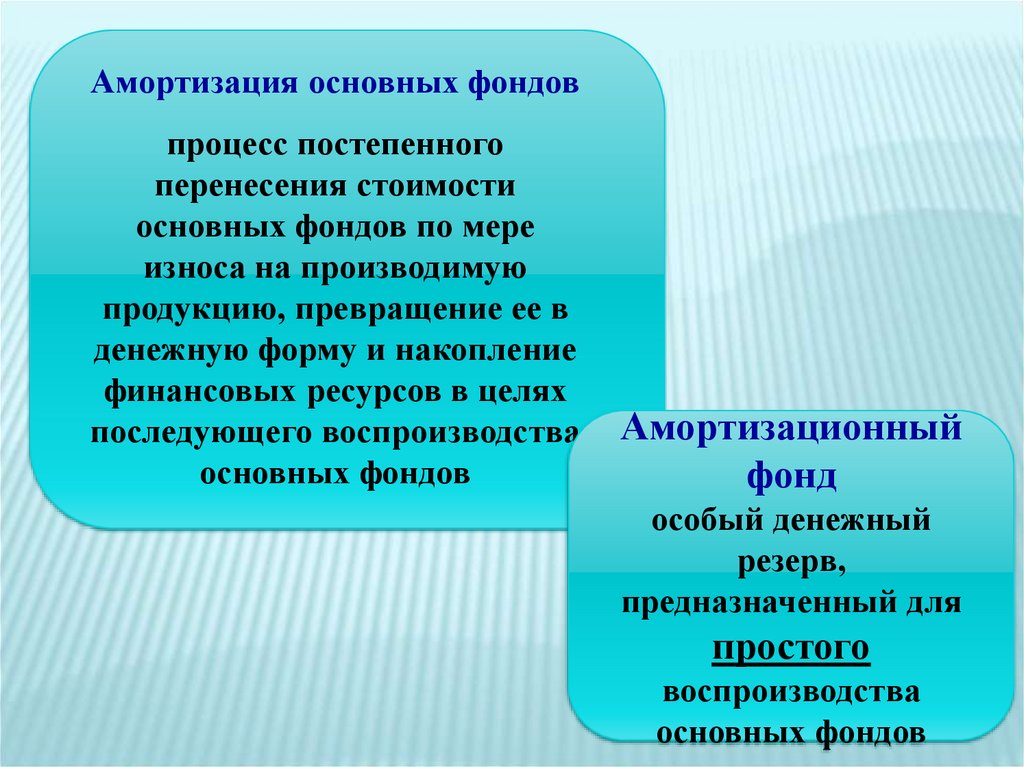

Амортизация основных фондовпроцесс постепенного

перенесения стоимости

основных фондов по мере

износа на производимую

продукцию, превращение ее в

денежную форму и накопление

финансовых ресурсов в целях

последующего воспроизводства

основных фондов

Амортизационный

фонд

особый денежный

резерв,

предназначенный для

простого

воспроизводства

основных фондов

35.

36.

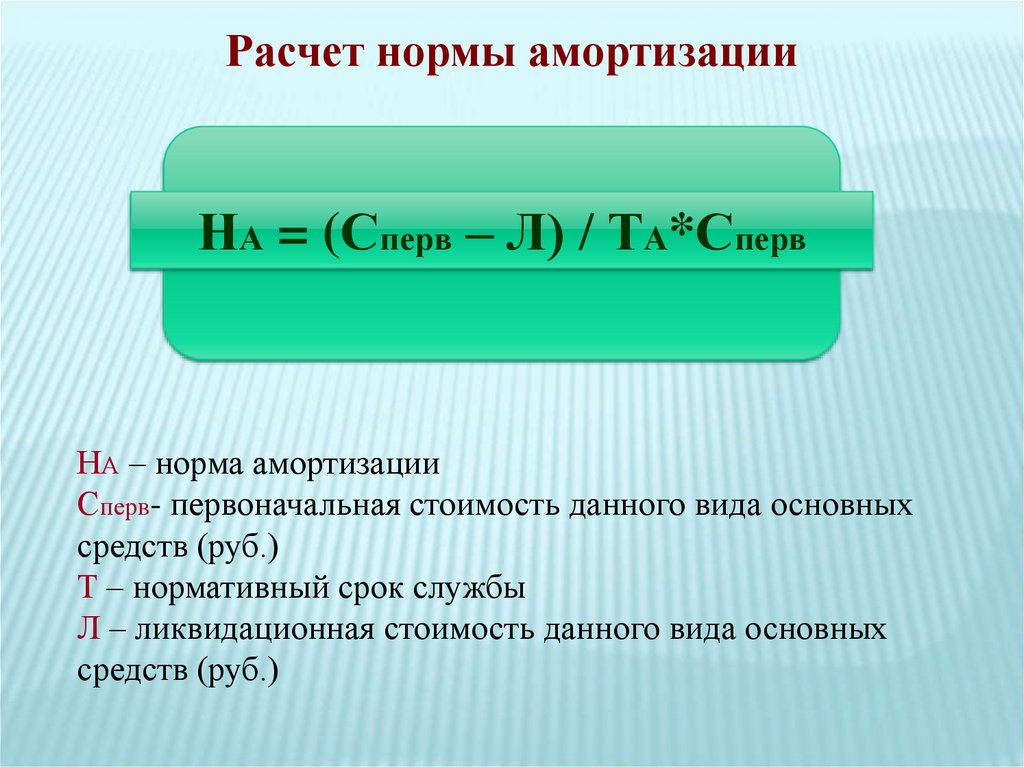

Расчет нормы амортизацииНА = (Сперв – Л) / ТА*Сперв

НА – норма амортизации

Сперв- первоначальная стоимость данного вида основных

средств (руб.)

Т – нормативный срок службы

Л – ликвидационная стоимость данного вида основных

средств (руб.)

37. Воспроизводство основных фондов

Воспроизводство основных фондов – этонепрерывный процесс их обновления путем приобретения

новых, современных технологий, модернизации и

капитального ремонта.

Основная цель – это поддержание основных фондов в

рабочем состоянии.

В процессе воспроизводства основных фондов

решаются задачи:

1.Возмещение выбывающих по различным причинам

основных фондов;

2.Увеличение количества и массы основных фондов с

целью расширения объема производства;

3. Совершенствование и повышение технического

уровня производства;

38.

ФондоемкостьФондоотдача

Обобщающие

показатели

Рентабельность

капитала

39.

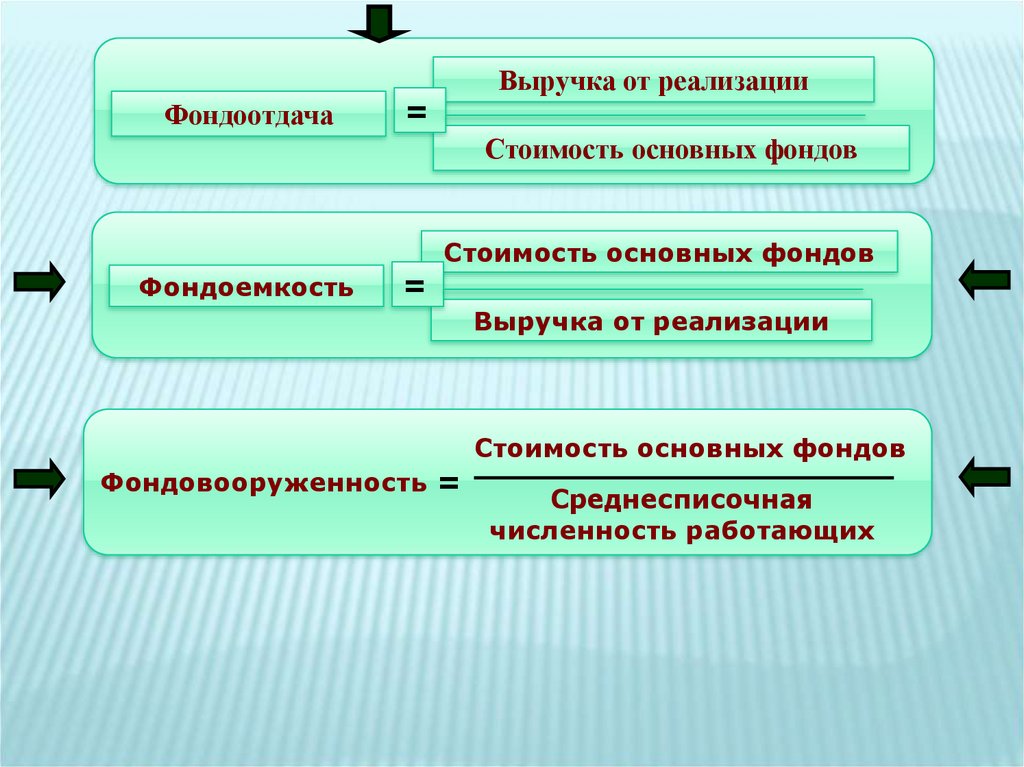

ФондоотдачаВыручка от реализации

=

Стоимость основных фондов

Фондоемкость

=

Стоимость основных фондов

Выручка от реализации

Стоимость основных фондов

Фондовооруженность =

Среднесписочная

численность работающих

40. Список литературы

1.Коваленко Н.Я. «Экономика сельского хозяйства»с.174-192.

2.Смагин В.Н. «Экономика предприятия» с.18-31

3.Семенов В.Н. «Экономика предприятия» с.96-98

41.

ЖЕЛАМ УСПЕХОВВ ИЗУЧЕНИИ ДИСЦИПЛИНЫ

«ЭКОНОМИКА ОРГАНИЗАЦИИ

(ПРЕДПРИЯТИЯ)»!