management

managementSimilar presentations:

")

")

")

Теория менеджмента 2023 (лекция 1)

1.

2.

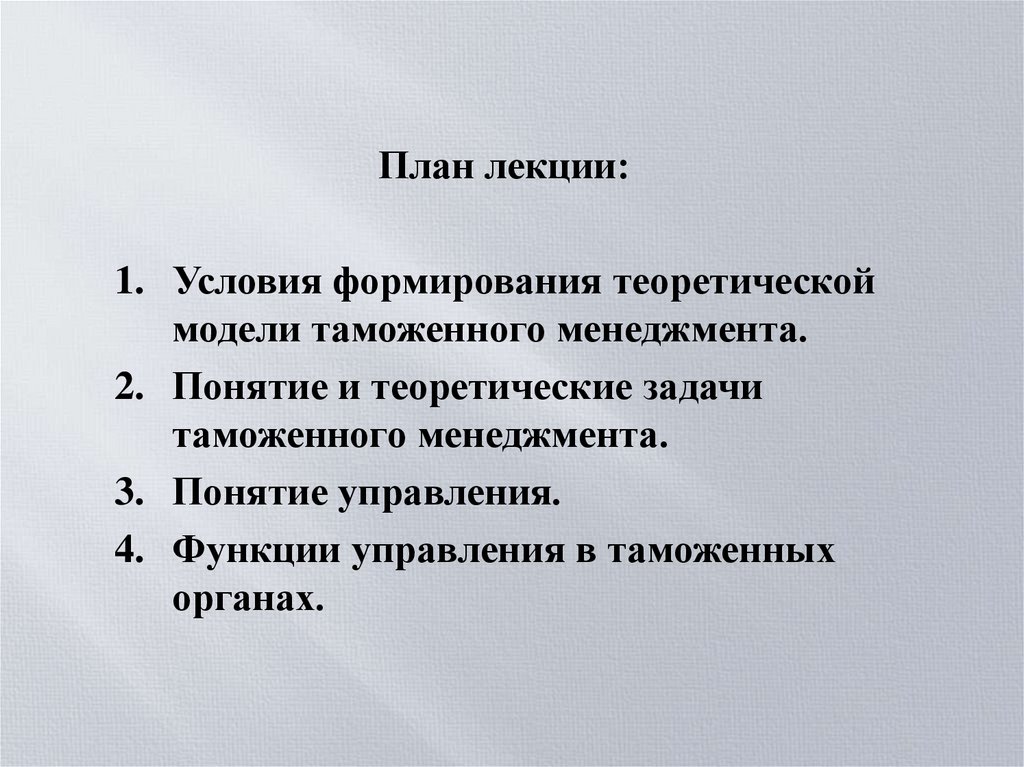

План лекции:1. Условия формирования теоретической

модели таможенного менеджмента.

2. Понятие и теоретические задачи

таможенного менеджмента.

3. Понятие управления.

4. Функции управления в таможенных

органах.

3.

1. Интеграционные процессы. В мире насчитываетсяболее 100 интеграционных объединений.

2. Глобальная унификация в экономической сфере —

устранение административных, торговых,

финансовых, таможенных и прочих барьеров на

пути свободного передвижения транспортных

средств, товаров, услуг, капитала, интеллектуальной

собственности и рабочей силы.

3. Формирование многополярного мира.

4. Таможенный регулятор должен решать базовые

задачи в рамках международных процессов с

учетом национальных интересов.

4.

Организационно-правовые уровниформирования таможенного

регулятора:

- Всемирный - международный

(ВТО/ГАТТ, ВТаМО, ООН, МВФ);

- Региональный - межгосударственный

(БРИКС, ОДКБ, АСЕАН) или

надгосударственный (ЕАЭС);

- Государственный (Конституция РФ,

ФЗ, Указы, Нацпроекты, программы,

нормативные акты ФТС и т.д.).

5.

Взаимодействие международных,региональных, национальных

структур и должно:

формировать необходимый баланс

сил, обеспечивающих

предсказуемость в сфере

международной торговли и

стабильность внешнеэкономических

отношений, оптимально регулировать

процессы международной интеграции

6.

На развитие ВЭД оказывает влияние не толькоинтеграция, но и:

- необходимость соблюдения государственных интересов;

- темпы развития мировой и национальных экономик;

- применение и развитие различных технологий и

инноваций.

Следовательно: актуализируются задачи повышения

эффективности таможенного администрирования,

ставятся вопросы придания таможенному делу

формы государственной услуги

инструментом решения таких задач является

теоретико-методологическая платформа

таможенного менеджмента

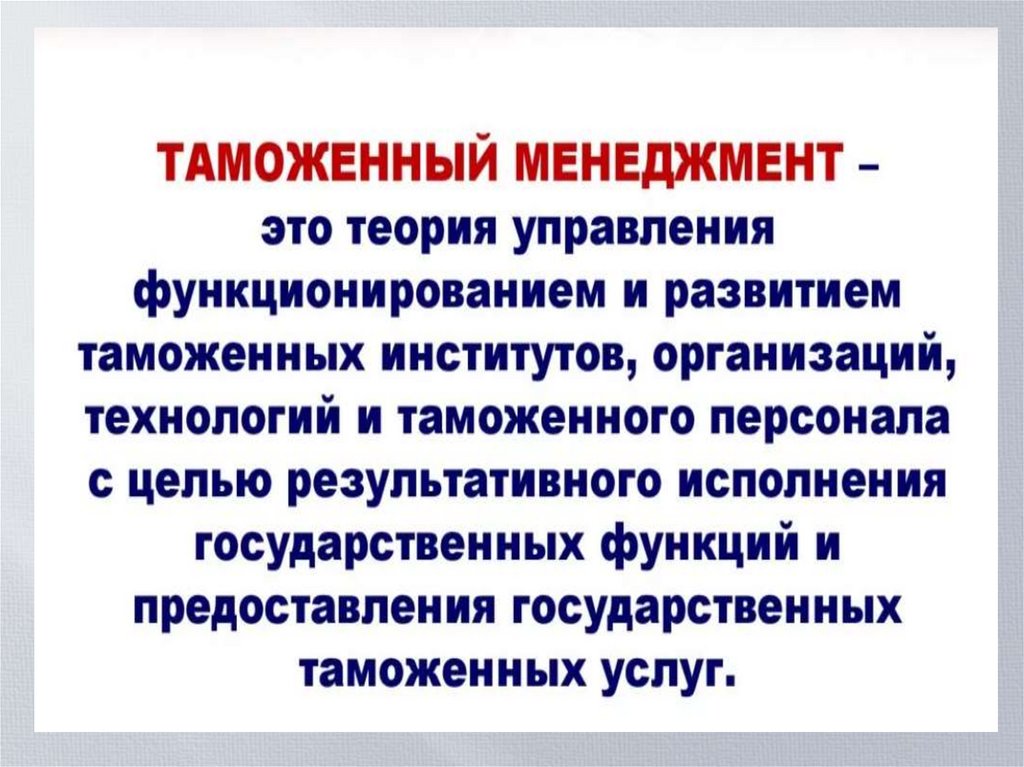

7.

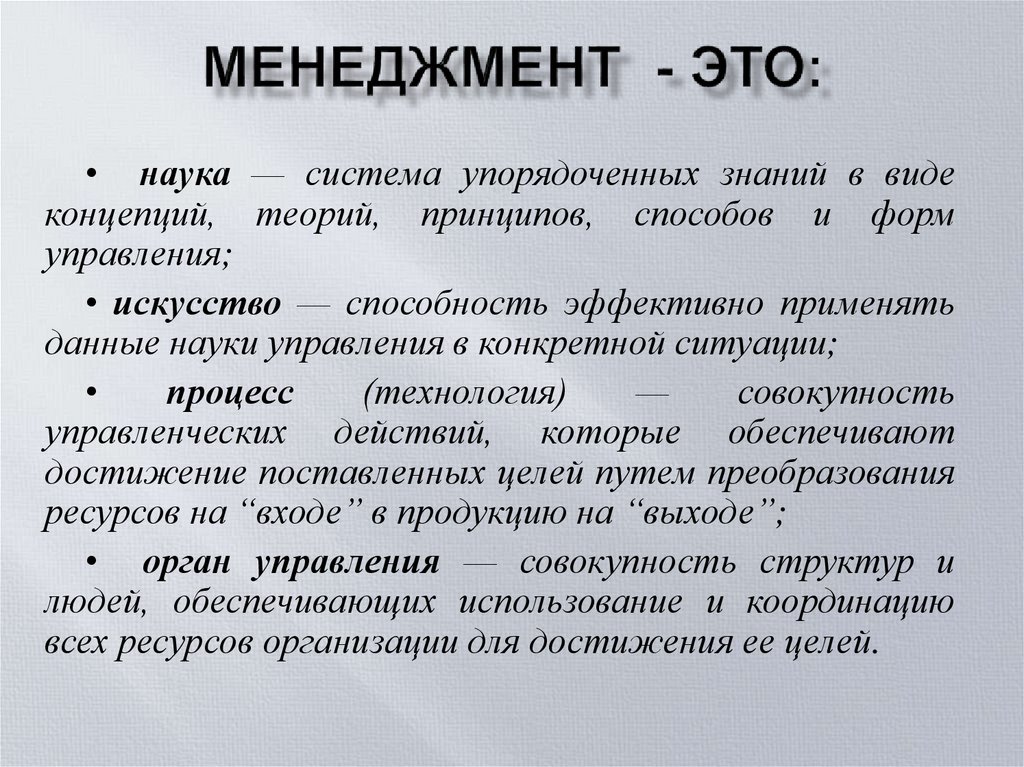

• наука — система упорядоченных знаний в видеконцепций, теорий, принципов, способов и форм

управления;

• искусство — способность эффективно применять

данные науки управления в конкретной ситуации;

процесс

(технология)

—

совокупность

управленческих действий, которые обеспечивают

достижение поставленных целей путем преобразования

ресурсов на “входе” в продукцию на “выходе”;

• орган управления — совокупность структур и

людей, обеспечивающих использование и координацию

всех ресурсов организации для достижения ее целей.

8.

Различие понятий«менеджмент» и «управление»

9.

10.

11.

12.

13.

1. Формирование оптимального механизмарегулирования внешнеэкономической и

администрирования таможенной деятельности.

2. Формирования рациональной или оптимальной

стратегии регулирования.

Теория менеджмента развивается циклично:

по направлению от понятий (определений)

к их формальным представлениям - абстракциям,

к идеализированному объекту - теоретической модели

с последующим уточнением понятий и далее

к адекватной формализации, корректировке модели.

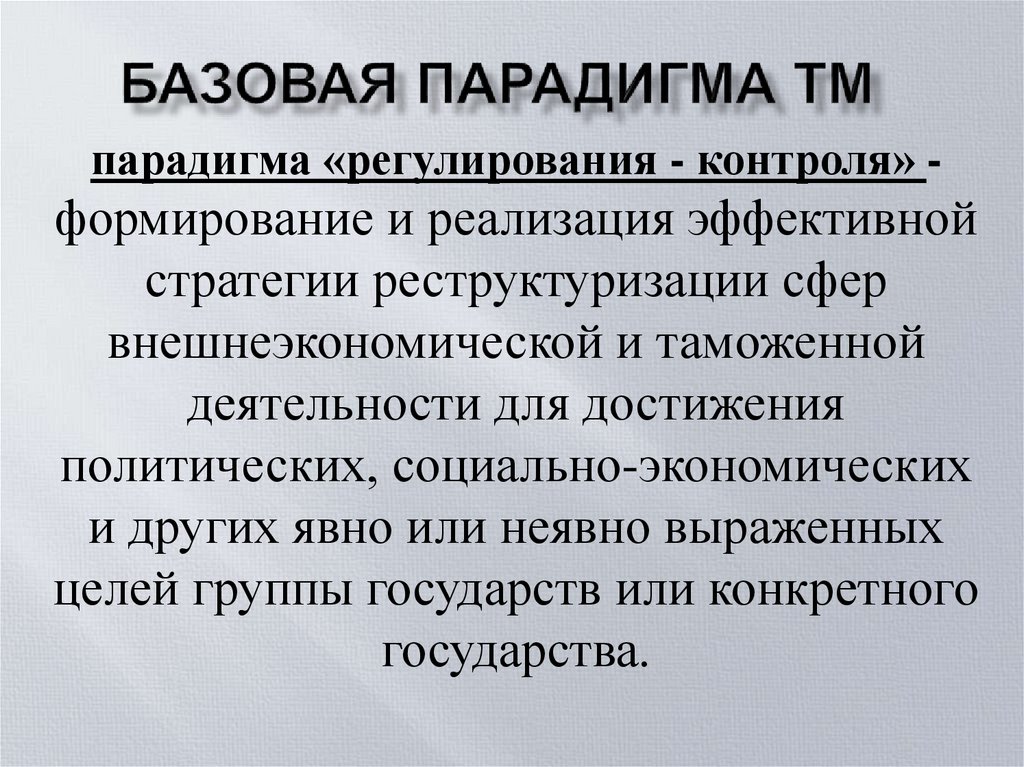

14.

парадигма «регулирования - контроля» -формирование и реализация эффективной

стратегии реструктуризации сфер

внешнеэкономической и таможенной

деятельности для достижения

политических, социально-экономических

и других явно или неявно выраженных

целей группы государств или конкретного

государства.

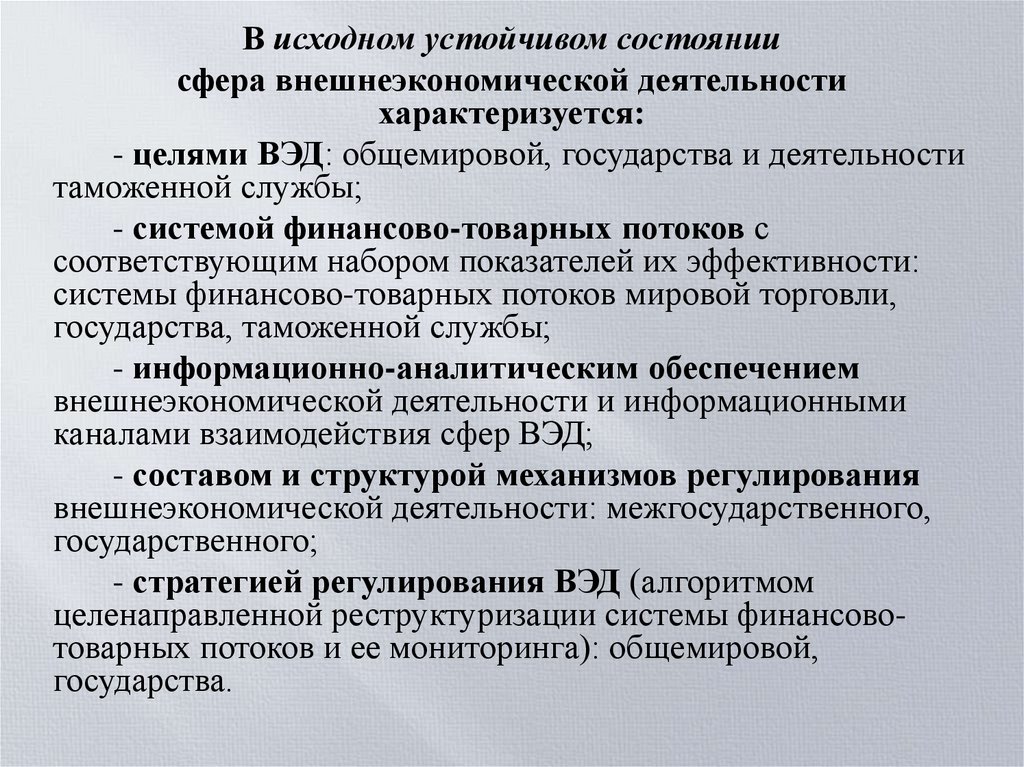

15.

В исходном устойчивом состояниисфера внешнеэкономической деятельности

характеризуется:

- целями ВЭД: общемировой, государства и деятельности

таможенной службы;

- системой финансово-товарных потоков с

соответствующим набором показателей их эффективности:

системы финансово-товарных потоков мировой торговли,

государства, таможенной службы;

- информационно-аналитическим обеспечением

внешнеэкономической деятельности и информационными

каналами взаимодействия сфер ВЭД;

- составом и структурой механизмов регулирования

внешнеэкономической деятельности: межгосударственного,

государственного;

- стратегией регулирования ВЭД (алгоритмом

целенаправленной реструктуризации системы финансовотоварных потоков и ее мониторинга): общемировой,

государства.

16.

17.

это инструмент государственного регулированияроссийской экономики и, прежде всего, сферы

ВЭД, а, следовательно, содержит в себе все базовые

признаки открытой развивающейся системы

управления - системы таможенного

администрирования.

особая технологическая система,

непосредственно предоставляющая (в

определенном контексте - производящая)

государственные таможенные услуги для

участников ВЭД.

18.

- исследование структурно-параметрическоймодели системы финансово-товарных потоков

ВЭД России,

- разработка требований к механизму

регулирования с позиций оптимальности

системы,

- создание и внедрение результативного

согласованного иерархического механизма

регулирования внешнеэкономической и

таможенной деятельностью.

19.

В настоящее время управление организациямипринято делить на два подхода:

на кибернетический и синергетический,

хотя в принципе они не противоречат друг другу.

В кибернетическом подходе система управления

представляется в виде совокупности управляющей и

управляемой подсистем.

Синергетический подход основывается на учете

естественных факторов развития (саморазвития)

организации. Субъект управления в

самоорганизующихся системах не значим. Кроме того,

для самоорганизующихся систем цель перестает быть

самоопределяющейся (актуальной), при этом важным

становится путь развития.

20.

Управление есть функция системы, ориентированнаялибо на сохранение ее основного качества

(совокупности свойств, потеря которых влечет

разрушение системы) в условиях изменения среды,

либо на выполнение некоторой программы,

обеспечивающей устойчивость ее функционирования

или развития в достижении намеченной цели.

Следовательно: можно выделить два основных

подхода к управлению:

- как к виду деятельности,

- и как к процессу.

21.

22.

Управление –это процесс информационного

воздействия субъекта на объект

управления

в условиях ограничений

и в соответствии с выбранным

критерием эффективности

23.

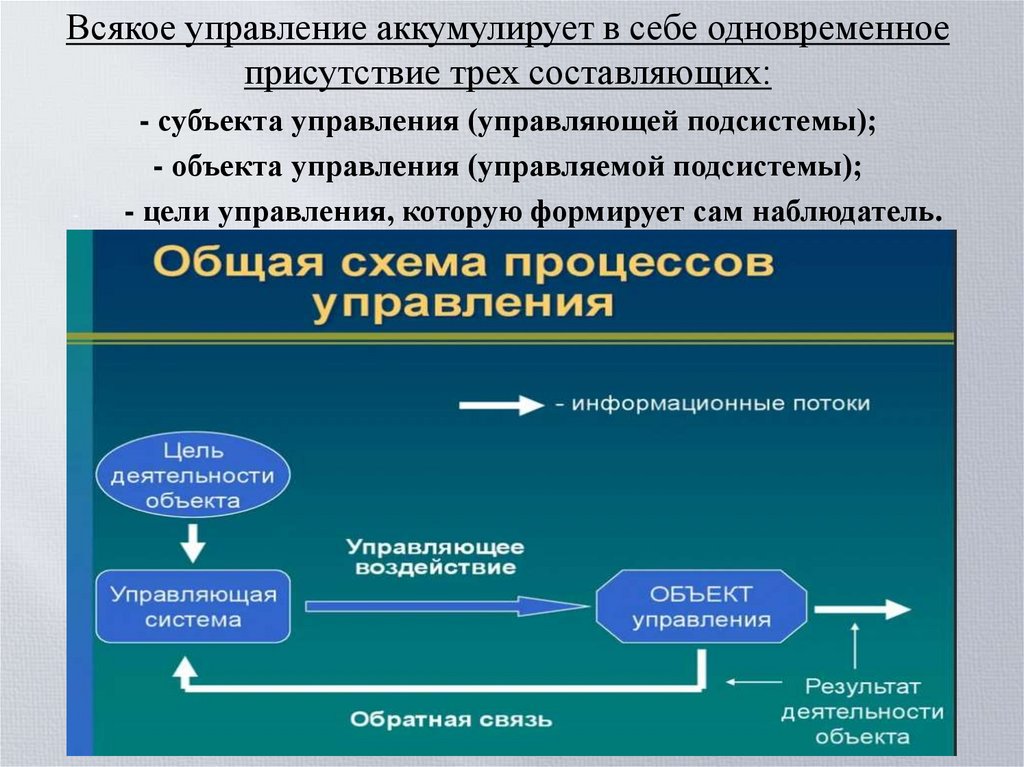

Всякое управление аккумулирует в себе одновременноеприсутствие трех составляющих:

-

- субъекта управления (управляющей подсистемы);

- объекта управления (управляемой подсистемы);

- цели управления, которую формирует сам наблюдатель.

24.

25.

26.

27.

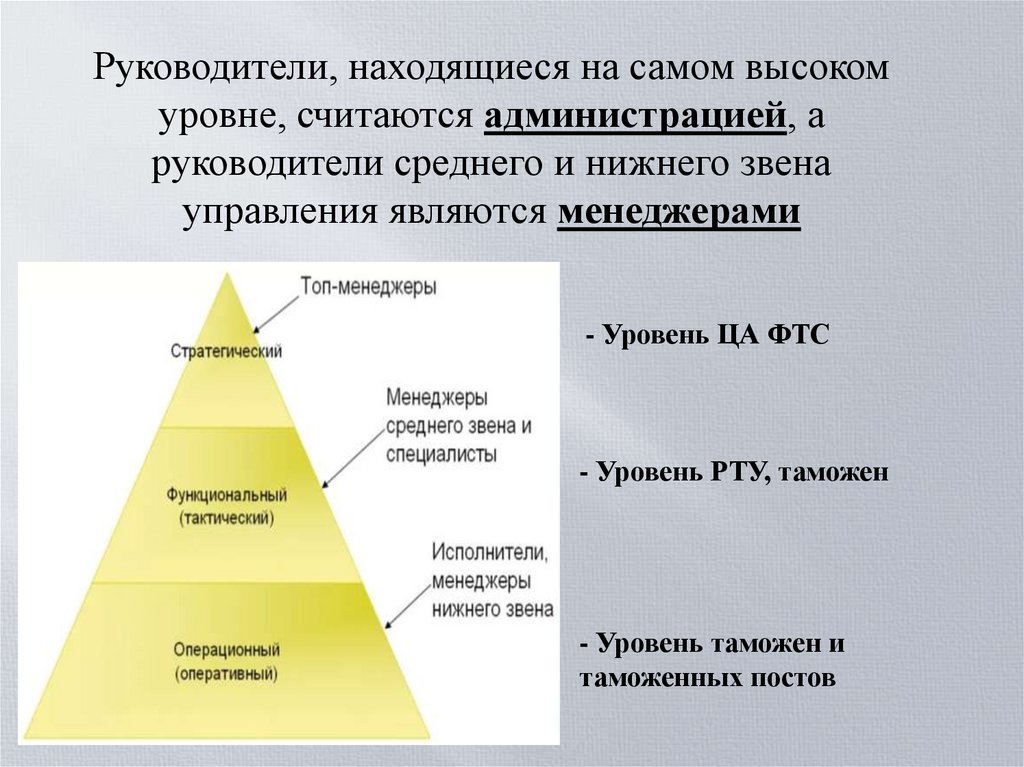

Руководители, находящиеся на самом высокомуровне, считаются администрацией, а

руководители среднего и нижнего звена

управления являются менеджерами

- Уровень ЦА ФТС

- Уровень РТУ, таможен

- Уровень таможен и

таможенных постов

28.

29.

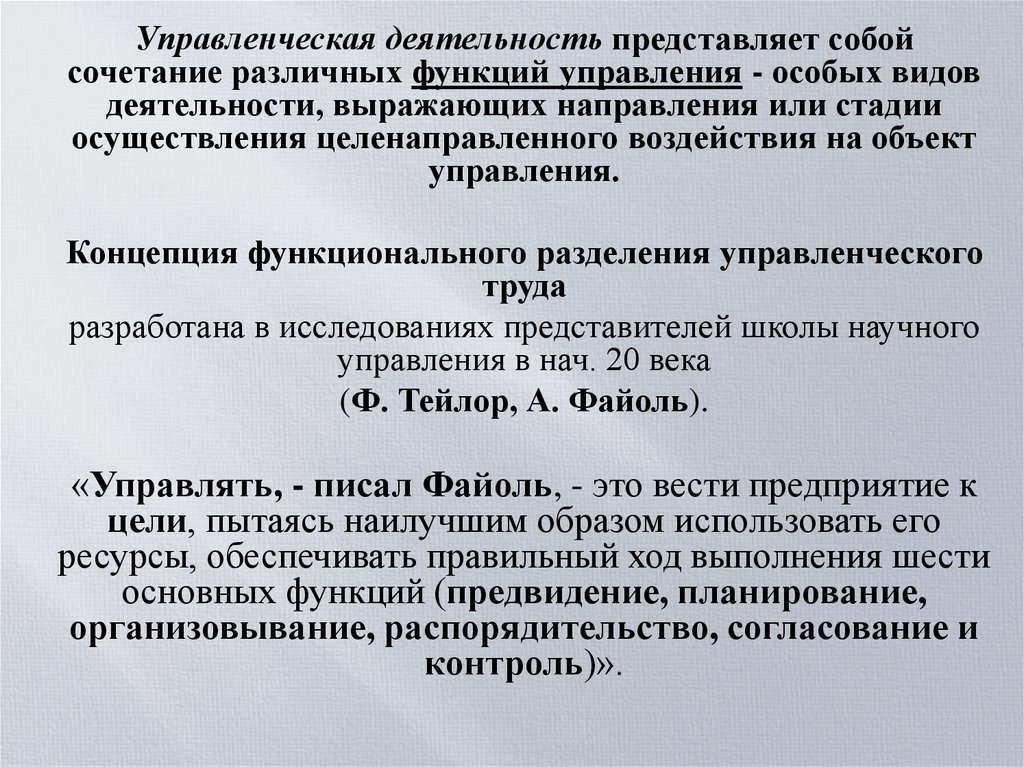

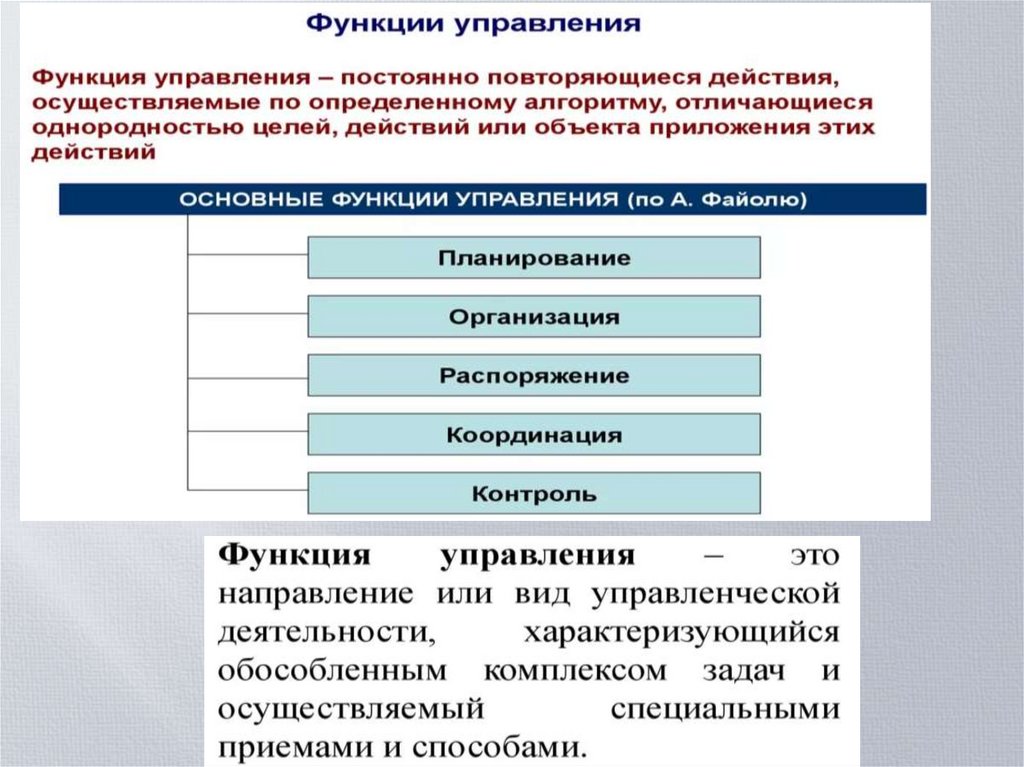

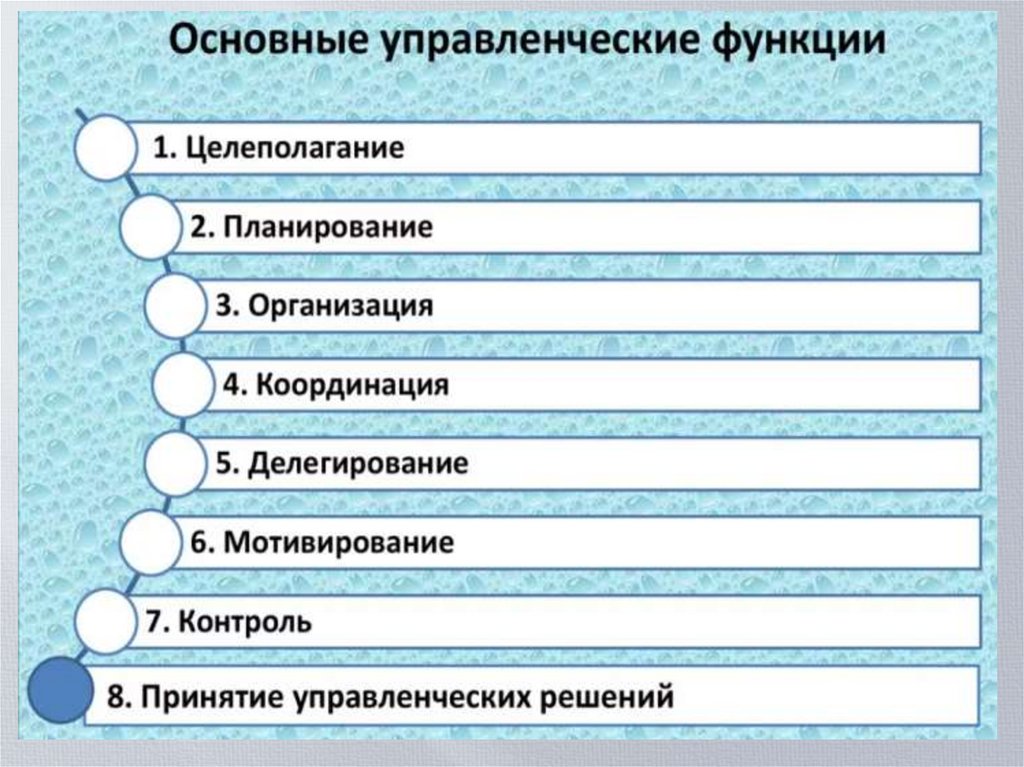

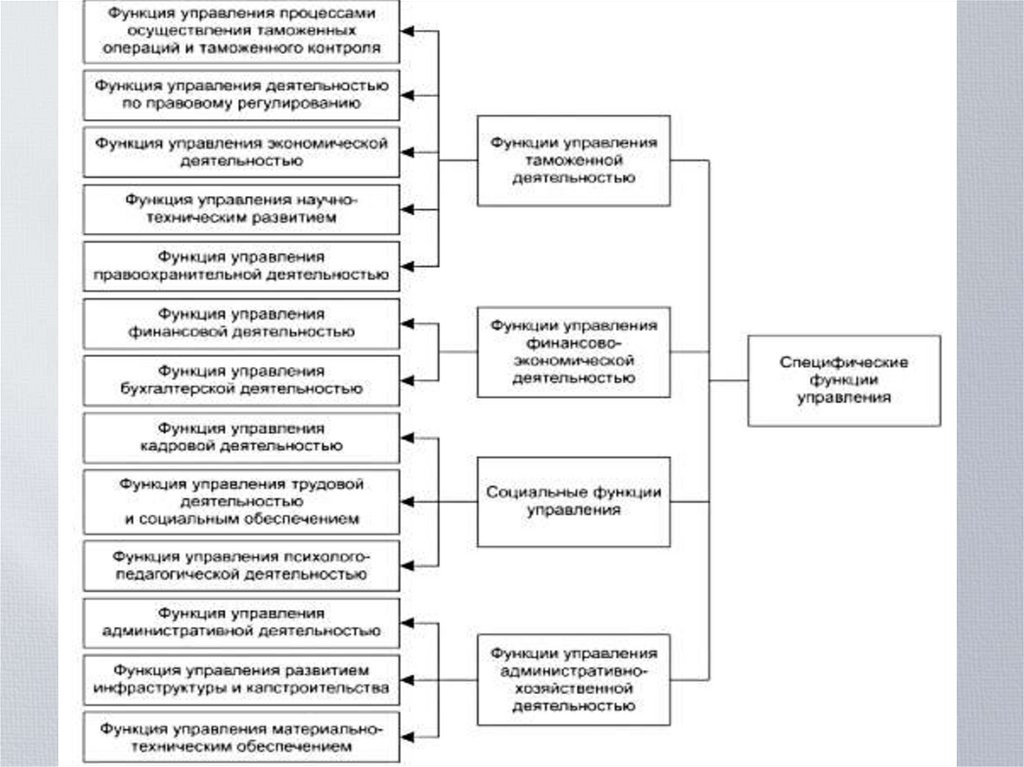

Управленческая деятельность представляет собойсочетание различных функций управления - особых видов

деятельности, выражающих направления или стадии

осуществления целенаправленного воздействия на объект

управления.

Концепция функционального разделения управленческого

труда

разработана в исследованиях представителей школы научного

управления в нач. 20 века

(Ф. Тейлор, А. Файоль).

«Управлять, - писал Файоль, - это вести предприятие к

цели, пытаясь наилучшим образом использовать его

ресурсы, обеспечивать правильный ход выполнения шести

основных функций (предвидение, планирование,

организовывание, распорядительство, согласование и

контроль)».

30.

31.

32.

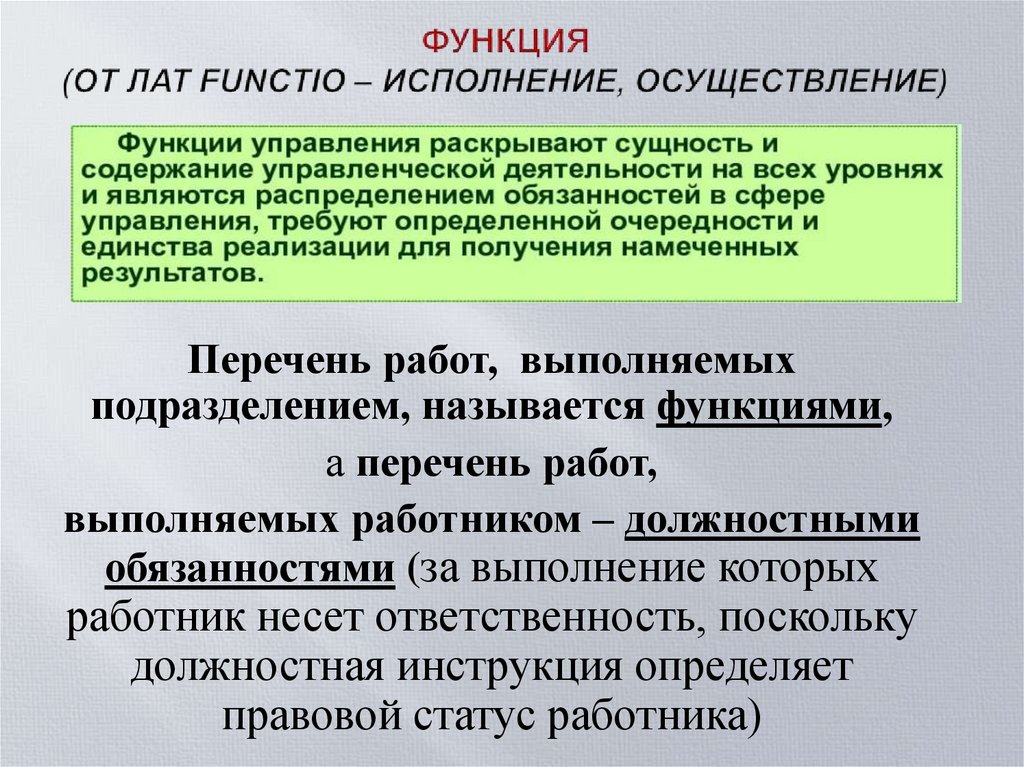

Перечень работ, выполняемыхподразделением, называется функциями,

а перечень работ,

выполняемых работником – должностными

обязанностями (за выполнение которых

работник несет ответственность, поскольку

должностная инструкция определяет

правовой статус работника)

33.

34.

Функциональное разделение управленческойдеятельности и выделение функций управления

является результатом специализации труда в

управленческой сфере связанного с ростом

масштабов производства и усложнением

управленческих процессов.

Система, в которой реализуются функции

управления, называют системой управления.

35.

36.

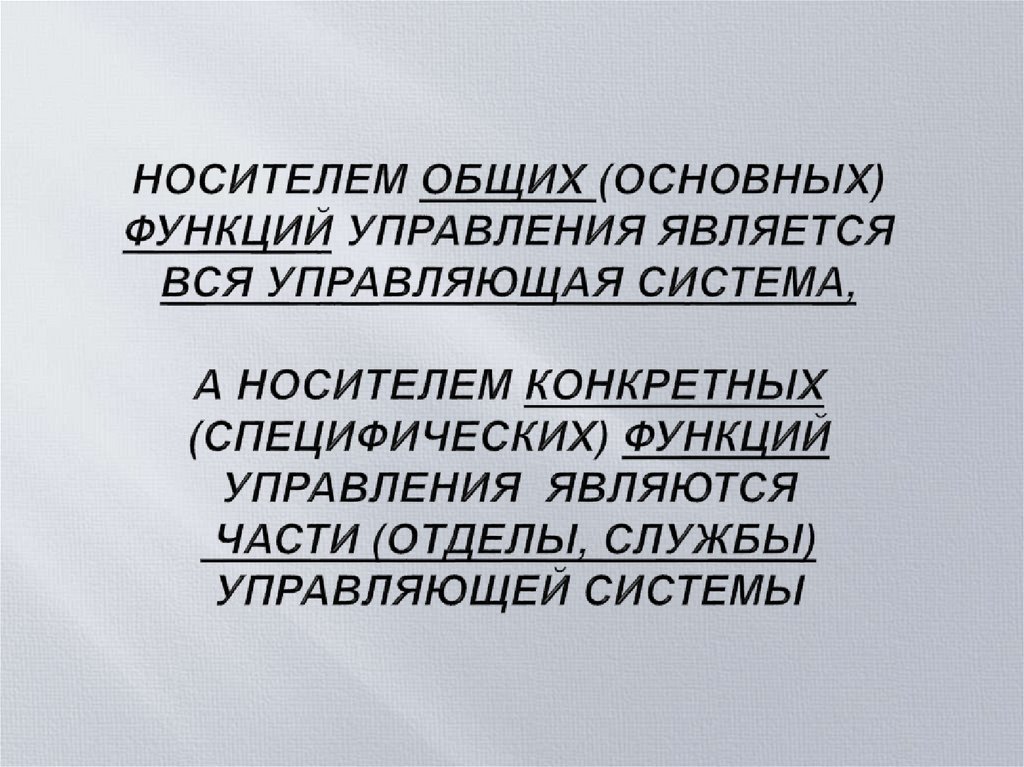

Выполнение ОБЩИХ управленческих функций –неотъемлемая часть деятельности каждого руководителя,

независимо от сферы деятельности.

Этот процесс называется

АДМИНИСТРИРОВАНИЕ и носит социальный характер

(направлено на человека).

Регламентируется социальными нормами и нормативными

актами системного (общегосударственного) характера, а

также актами, определяющими особенность выполнения

служебных обязанностей сотрудников.

В таможенных органах создаются специальные

ФУНКЦИОНАЛЬНЫЕ подразделения для выполнения этих

функций:

Кадровая служба, финансовые отделы, отделы планирования.

37.

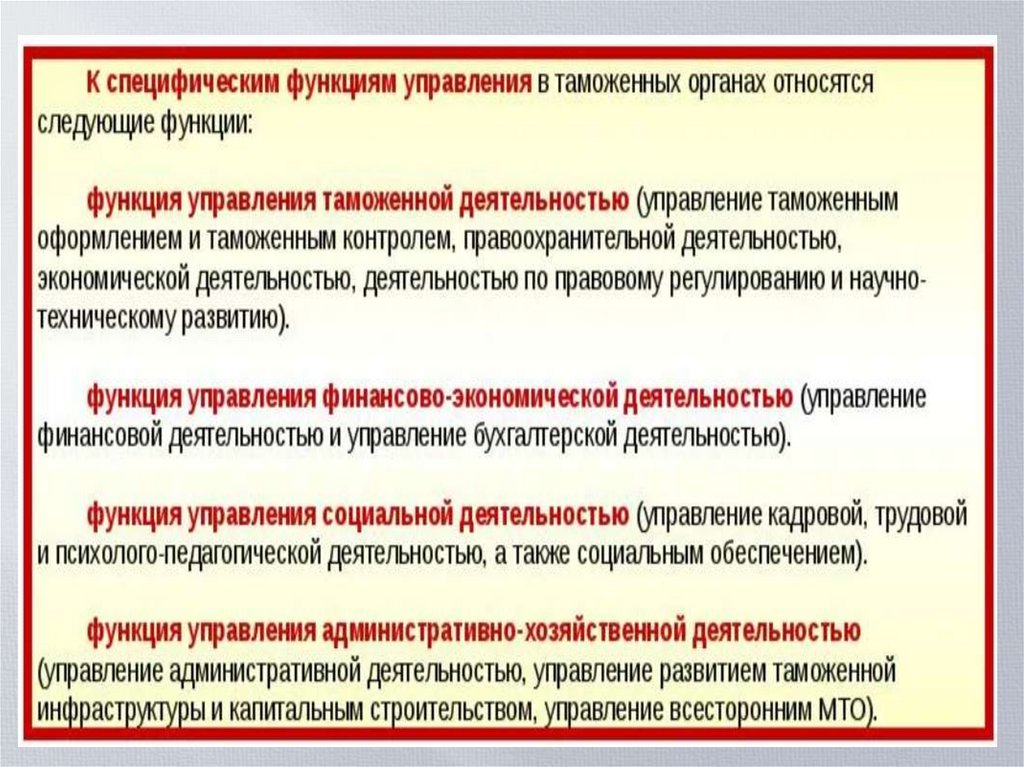

зависят от специфики производственнохозяйственной деятельности и структуры управлениякаждого конкретного предприятия

38.

39.

40.

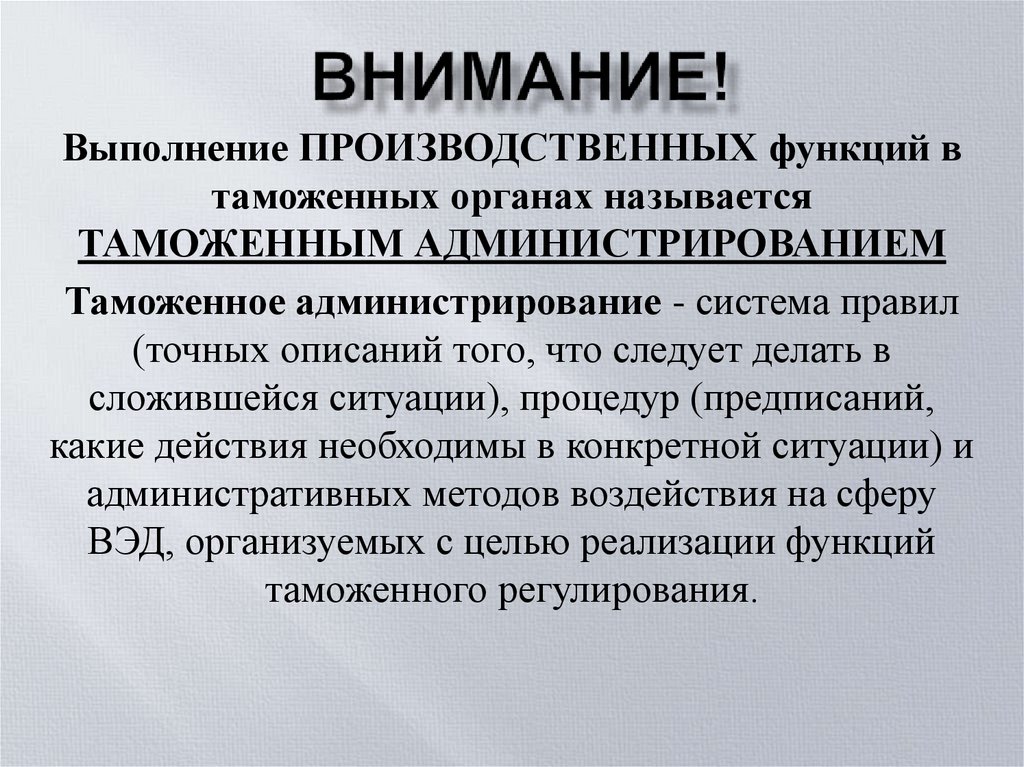

Выполнение ПРОИЗВОДСТВЕННЫХ функций втаможенных органах называется

ТАМОЖЕННЫМ АДМИНИСТРИРОВАНИЕМ

Таможенное администрирование - система правил

(точных описаний того, что следует делать в

сложившейся ситуации), процедур (предписаний,

какие действия необходимы в конкретной ситуации) и

административных методов воздействия на сферу

ВЭД, организуемых с целью реализации функций

таможенного регулирования.

41.

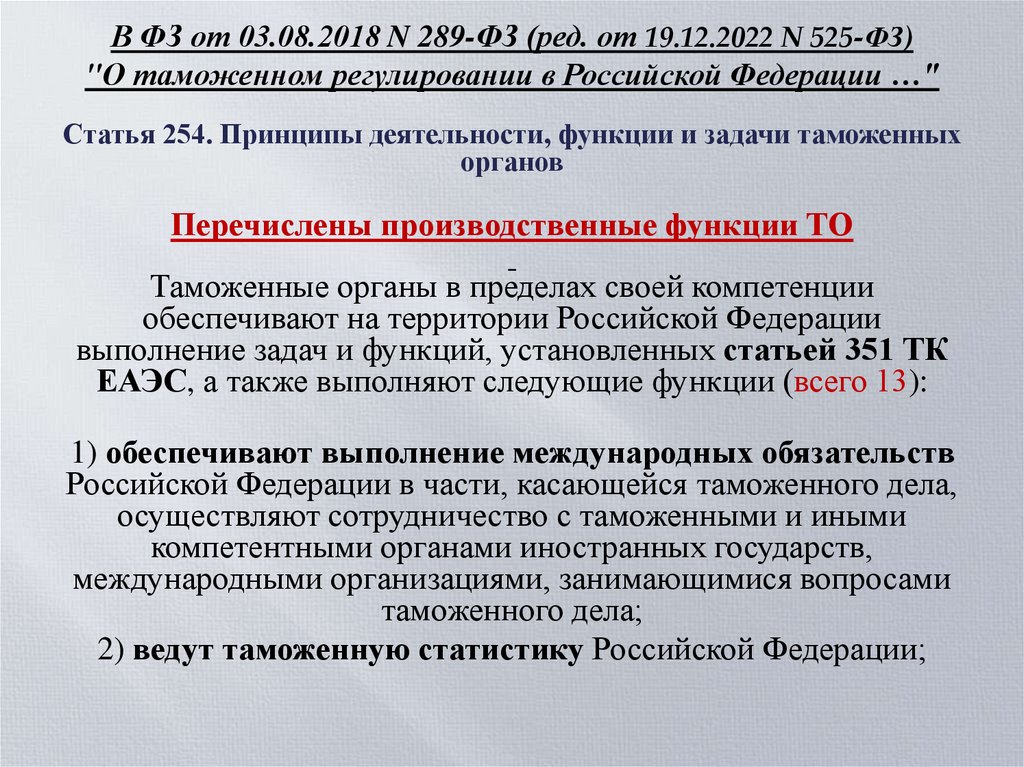

В ФЗ от 03.08.2018 N 289-ФЗ (ред. от 19.12.2022 N 525-ФЗ)"О таможенном регулировании в Российской Федерации …"

Статья 254. Принципы деятельности, функции и задачи таможенных

органов

Перечислены производственные функции ТО

Таможенные органы в пределах своей компетенции

обеспечивают на территории Российской Федерации

выполнение задач и функций, установленных статьей 351 ТК

ЕАЭС, а также выполняют следующие функции (всего 13):

1) обеспечивают выполнение международных обязательств

Российской Федерации в части, касающейся таможенного дела,

осуществляют сотрудничество с таможенными и иными

компетентными органами иностранных государств,

международными организациями, занимающимися вопросами

таможенного дела;

2) ведут таможенную статистику Российской Федерации;

42.

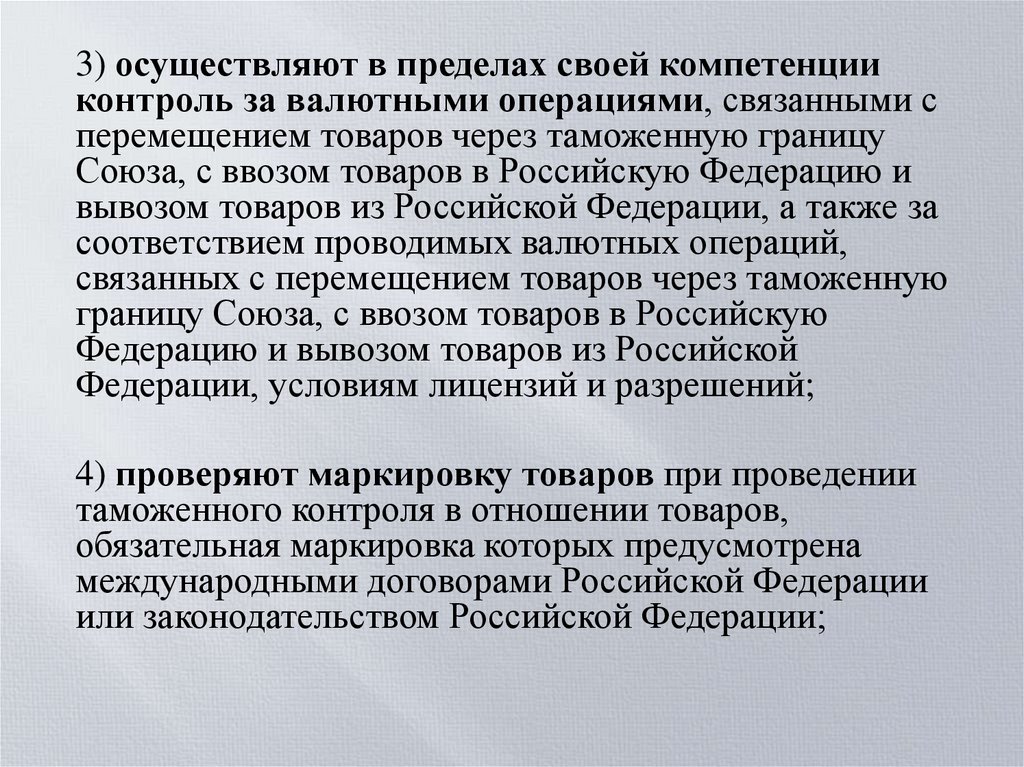

3) осуществляют в пределах своей компетенцииконтроль за валютными операциями, связанными с

перемещением товаров через таможенную границу

Союза, с ввозом товаров в Российскую Федерацию и

вывозом товаров из Российской Федерации, а также за

соответствием проводимых валютных операций,

связанных с перемещением товаров через таможенную

границу Союза, с ввозом товаров в Российскую

Федерацию и вывозом товаров из Российской

Федерации, условиям лицензий и разрешений;

4) проверяют маркировку товаров при проведении

таможенного контроля в отношении товаров,

обязательная маркировка которых предусмотрена

международными договорами Российской Федерации

или законодательством Российской Федерации;

43.

5) выявляют, предупреждают, пресекаютпреступления и административные

правонарушения, отнесенные законодательством

Российской Федерации к компетенции таможенных

органов, а также иные связанные с ними преступления

и правонарушения, проводят неотложные следственные

действия и осуществляют предварительное

расследование в форме дознания по уголовным делам

об указанных преступлениях, осуществляют

производство по делам об административных

правонарушениях;

6) осуществляют в соответствии с законодательством

Российской Федерации оперативно-розыскную

деятельность в целях выявления, предупреждения,

пресечения и раскрытия преступлений,

противодействия коррупции и обеспечения

собственной безопасности;

44.

7) оказывают содействие в борьбе с коррупцией,международным терроризмом и экстремизмом,

осуществляют противодействие незаконному обороту

товаров, содержащих объекты интеллектуальной

собственности, наркотических средств, психотропных

веществ, оружия, боеприпасов, культурных ценностей

и иных предметов, перемещаемых через таможенную

границу Союза и (или) через Государственную границу

Российской Федерации;

8) осуществляют противодействие коррупции и

коррупционным проявлениям в таможенных органах и

указанных в части 1 статьи 274 настоящего

Федерального закона некоммерческих организациях и

государственных унитарных предприятиях;

9) обеспечивают в пределах своей компетенции

соблюдение прав и законных интересов лиц при

перемещении товаров через таможенную границу

Союза и создают условия для ускорения товарооборота

через таможенную границу Союза;

45.

10) совершенствуют таможенное декларирование и таможенныйконтроль, создают условия, способствующие упрощению проведения

таможенных операций в отношении товаров и транспортных средств,

перемещаемых через таможенную границу Союза, применяют

современные информационные технологии, внедряют прогрессивные

методы таможенного администрирования, в том числе на основе

общепризнанных международных стандартов в области таможенного

дела, опыта управления таможенным делом в иностранных государствах торговых партнерах Российской Федерации;

11) участвуют в обеспечении прослеживаемости товаров в

соответствии с актами, составляющими право Союза, и (или)

законодательством Российской Федерации;

12) обеспечивают совмещение информационных ресурсов таможенных

и налоговых органов для противодействия уклонению от уплаты

таможенных пошлин, налогов, специальных, антидемпинговых,

компенсационных пошлин;

13) внедряют технологии осуществления таможенного и иных видов

государственного контроля с использованием механизма "единого окна" и

электронного документооборота.

46.

47.

В практическом планеобщие и конкретные функции

управления

представлены в организации в

неразрывном единстве

и могут выполняться

одними и теми же

функциональными подразделениями

48.

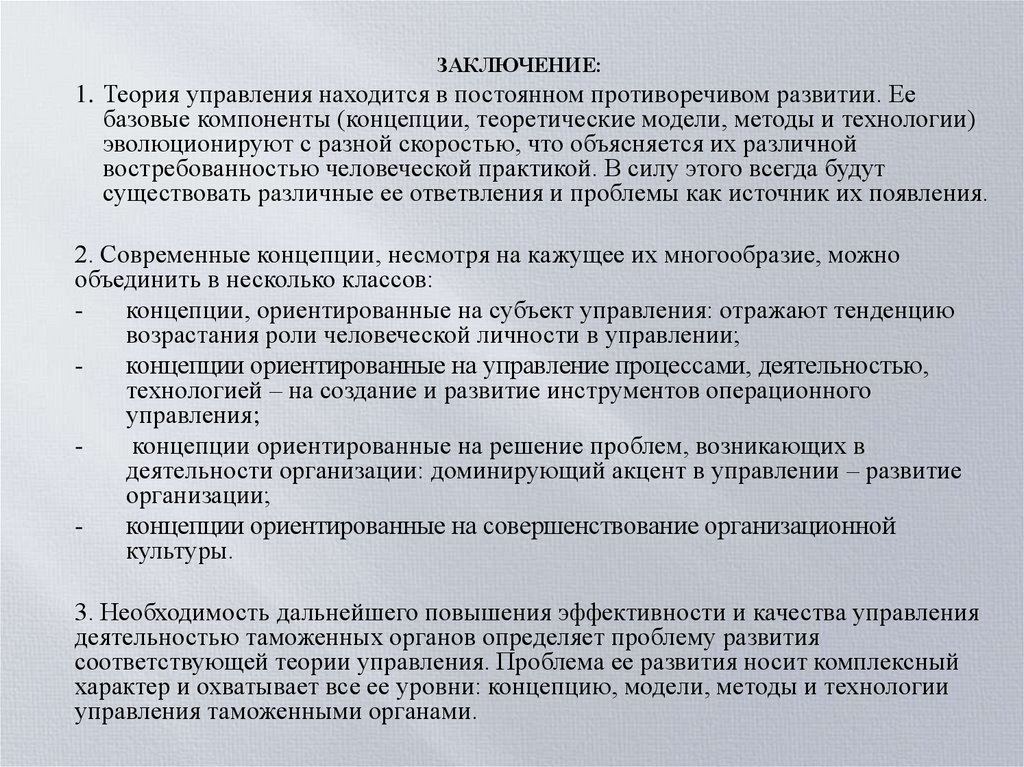

ЗАКЛЮЧЕНИЕ:1. Теория управления находится в постоянном противоречивом развитии. Ее

базовые компоненты (концепции, теоретические модели, методы и технологии)

эволюционируют с разной скоростью, что объясняется их различной

востребованностью человеческой практикой. В силу этого всегда будут

существовать различные ее ответвления и проблемы как источник их появления.

2. Современные концепции, несмотря на кажущее их многообразие, можно

объединить в несколько классов:

концепции, ориентированные на субъект управления: отражают тенденцию

возрастания роли человеческой личности в управлении;

концепции ориентированные на управление процессами, деятельностью,

технологией – на создание и развитие инструментов операционного

управления;

концепции ориентированные на решение проблем, возникающих в

деятельности организации: доминирующий акцент в управлении – развитие

организации;

концепции ориентированные на совершенствование организационной

культуры.

3. Необходимость дальнейшего повышения эффективности и качества управления

деятельностью таможенных органов определяет проблему развития

соответствующей теории управления. Проблема ее развития носит комплексный

характер и охватывает все ее уровни: концепцию, модели, методы и технологии

управления таможенными органами.

49.

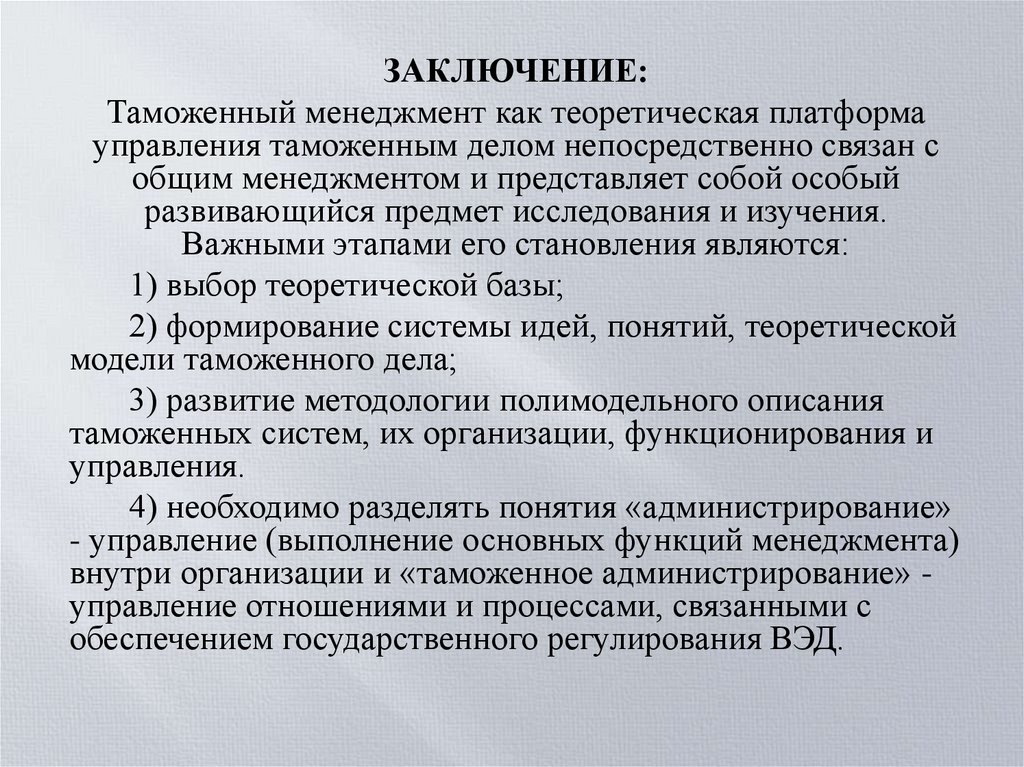

ЗАКЛЮЧЕНИЕ:Таможенный менеджмент как теоретическая платформа

управления таможенным делом непосредственно связан с

общим менеджментом и представляет собой особый

развивающийся предмет исследования и изучения.

Важными этапами его становления являются:

1) выбор теоретической базы;

2) формирование системы идей, понятий, теоретической

модели таможенного дела;

3) развитие методологии полимодельного описания

таможенных систем, их организации, функционирования и

управления.

4) необходимо разделять понятия «администрирование»

- управление (выполнение основных функций менеджмента)

внутри организации и «таможенное администрирование» управление отношениями и процессами, связанными с

обеспечением государственного регулирования ВЭД.