finance

financeSimilar presentations:

")

Экономика организации. Нематериальные активы (лекция 5)

1.

ЧОУ ПО СМКДИСЦИПЛИНА : ЭКОНОМИКА

ОРГАНИЗАЦИИ

ТЕМА: НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

2.

Нематериальныеактивы (НМА) - это

объекты

долгосрочного

пользования (более

12 месяцев), не

имеющие

материальновещественной

формы, но имеющие

стоимостную оценку.

3.

Виды НМА:Объекты промышленной собственности:

1. Исключительное право на изобретение право на использование охраняемого патентом

технического решения (устройства, способа,

вещества и т.д.);

2. Исключительное право на полезную

модель - право на использование охраняемого

свидетельством конструктивного выполнения

средств производства и предметов потребления,

а также их составных частей;

4.

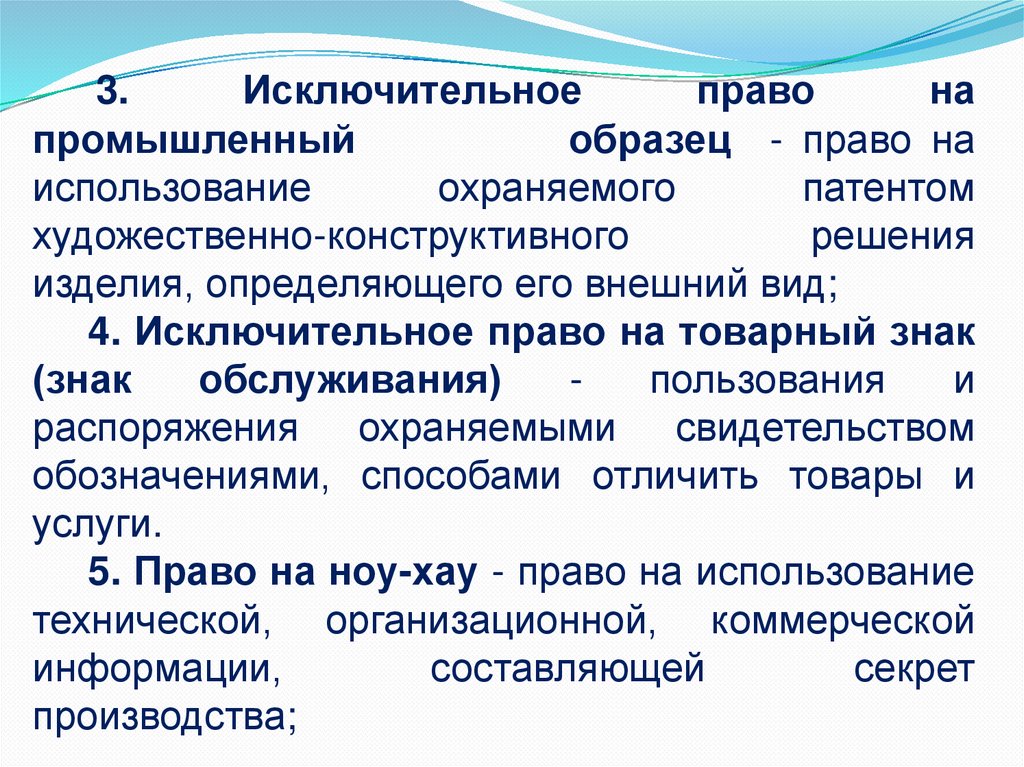

3.Исключительное

право

на

промышленный

образец - право на

использование

охраняемого

патентом

художественно-конструктивного

решения

изделия, определяющего его внешний вид;

4. Исключительное право на товарный знак

(знак

обслуживания)

пользования

и

распоряжения охраняемыми свидетельством

обозначениями, способами отличить товары и

услуги.

5. Право на ноу-хау - право на использование

технической, организационной, коммерческой

информации,

составляющей

секрет

производства;

5.

6. Право на фирменное наименование правона

использование

фирменного

наименования юридического лица;

7. Исключительное авторского право на

программы для ВТ - право на опубликование,

воспроизведение, распространение и иные

действия по ведению в хозяйственный оборот

совокупности данных и команд;

8. Исключительное авторское право на базу

данных

право

на

опубликование,

воспроизведение, распространение и иные

действия по ведению в хозяйственный оборот

совокупности данных

6.

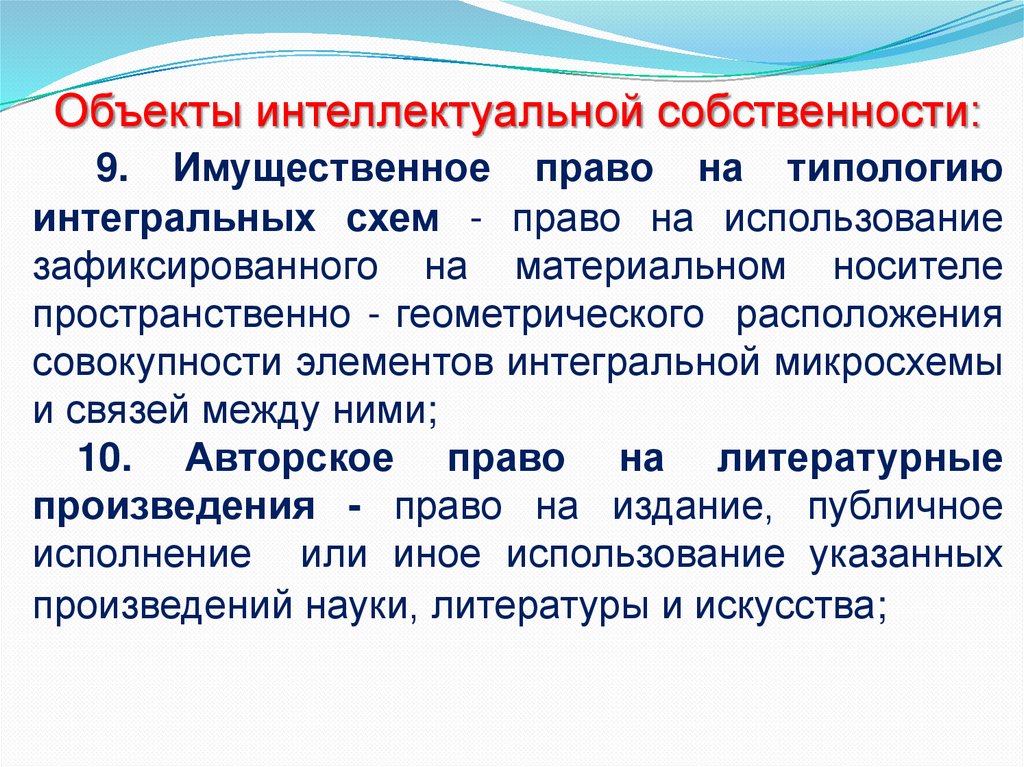

Объекты интеллектуальной собственности:9. Имущественное право на типологию

интегральных схем - право на использование

зафиксированного на материальном носителе

пространственно - геометрического расположения

совокупности элементов интегральной микросхемы

и связей между ними;

10. Авторское право на литературные

произведения - право на издание, публичное

исполнение или иное использование указанных

произведений науки, литературы и искусства;

7.

Право на пользование природнымиресурсами:

11. Право на пользование земельным

участком - право владельца на соответствующее

хозяйственное или иное использование земельного

участка;

Организационные расходы:

12. Расходы на создание организации совокупность затрат, понесённых в связи с

созданием организации;

13. Деловая репутация (гудвилл) - разница

между оценочной стоимостью организации и чистой

стоимостью её имущества.

8.

9.

Оценка нематериальных активов1. Фактическая (первоначальная стоимость) –

по этой стоимости НМА принимаются к учету

2. Остаточная стоимость – по этой стоимости

нематериальные

активы

отражаются

в

бухгалтерской отчётности

3. Текущая рыночная стоимость – по этой

стоимости НМА переоцениваются

10.

Подходы оценки НМАПри

оценке

нематериальных

активов

используются три стандартных подхода: затратный,

сравнительный и доходный.

1. Затратный подход.

В общем виде

использование затратного подхода при оценке НМА

не имеет существенных отличий от его применения

для других активов. Основополагающий принцип

затратного подхода гласит, что разумный инвестор

не заплатит за объект сумму, превышающую затраты

на создание объекта равной полезности (например,

путем покупки или создания нового объекта).

11.

Подходы оценки НМА2. Сравнительный (рыночный) подход к

оценке НМА предполагает оценку НМА путем

сравнения со стоимостью аналогичных активов, для

сделок с которыми имеется доступная информация

на рынке.

Основная же идея сравнительного подхода

заключается именно в прямом сравнении

оцениваемого НМА с аналогичными активами на

рынке. Основная сложность в применении данного

подхода состоит в недоступности рыночной

информации. Открытого рынка НМА не существует

(за исключением ПО), а публикуемые данные о

сделках часто оказываются фрагментарными и

неполными.

12.

Подходы оценки НМА3. Доходный подход. Методы оценки в рамках

доходного

подхода

определяют

стоимость

нематериального актива как настоящую стоимость

доходов, денежных потоков или экономии затрат,

которые могут в действительности или гипотетически

быть получены типичным участником рынка,

владеющим этим активом (группой активов).

Таким образом, любой из методов доходного подхода

в значительной степени опирается на прогнозную

финансовую информацию: 1) прогноз выручки; 2)

прогноз валовой прибыли, операционной прибыли или

чистой прибыли; 3) прогноз прибыли до и после

налогообложения; 4) прогнозные денежные потоки до и

после уплаты процентов и/или налогов; 5) прогнозный

13.

Документальное оформлениедвижения нематериальных активов

Для учёта движения НМА типовые формы

первичных документов отсутствуют.

Экономические субъекты разрабатывают

самостоятельно следующие документы:

Акт приёмки НМА;

Акт списания НМА;

Карточка учёта НМА

Документы должны содержать следующие

реквизиты: номер документа, наименование

экономические субъекты , дату составления,

наименование объекта, способ

приобретения, срок полезного

использования.

14.

Документами, подтверждающими праваорганизации – правообладателя и

отражающими сущность сделок, являются:

Охранные документы;

Договор об уступке прав;

Лицензионные договоры;

Договоры на ноу-хау;

Договоры о создании объекта интеллектуальной

собственности;

Прилагаемые к договорам оригиналы или копии

выданных общественными организациями документов

о регистрации авторских прав.

15.

Фактические затраты наприобретение НМА:

16.

Амортизация нематериальных активов:- исчисляется по нормам, установленным самой

организацией

исходя

из

стоимости

нематериальных активов и срока их полезного

использования;

- начисляется тремя способами:

1. линейный;

2. уменьшаемого остатка;

3. списание стоимости

пропорционально

объёму продукции, работ.

17.

Норма амортизации НМА18.

19.

Законодательством РФ установленыследующие сроки действия охранных

документов на объекты интеллектуальной

собственности:

патента на изобретение –

20 лет;

свидетельства на полезную

модель – 5 лет;

патента на промышленный

образец – 10 лет;

свидетельства на товарный

знак – 10 лет

20.

При выбытии НМА могут бытьследующие причины:

1.продажа (уступка прав);

2.прекращение

срока

действия

патента

(свидетельства);

3.списание вследствие потери доходных свойств;

4.списание в качестве вклада в уставный капитал

других организаций

5.безвозмездная передача.