law

lawSimilar presentations:

Права и обязанности налогоплательщика

1.

Права иобязанности

налогоплательщика

2.

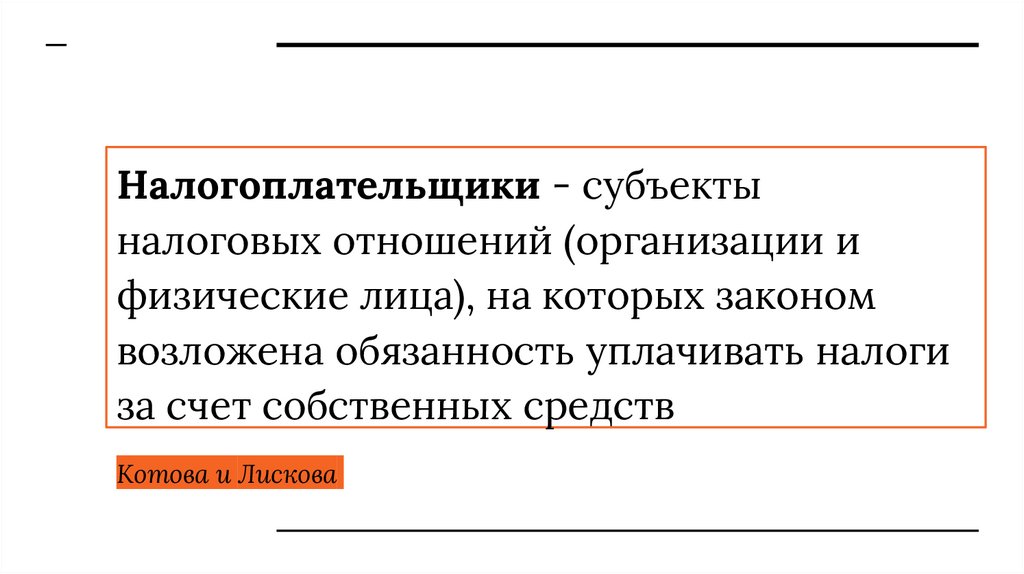

Налогоплательщики - субъектыналоговых отношений (организации и

физические лица), на которых законом

возложена обязанность уплачивать налоги

за счет собственных средств

Котова и Лискова

3.

Права налогоплательщиков (ст. 21 НК РФ)● получать от налоговых органов бесплатную информацию о

действующих налогах и сборах;

использовать налоговые льготы;

на своевременный зачет или возврат сумм излишне уплаченных

либо излишне взысканных налогов, пени, штрафов;

присутствовать при проведении выездной налоговой проверки;

представлять налоговым органам пояснения по исчислению и

уплате налогов, а также по актам проведенных налоговых

проверок;

4.

Права налогоплательщиков (ст. 21 НК РФ)требовать соблюдения законодательства о налогах;

требовать соблюдения и сохранения налоговой тайны;

обжаловать решения налоговых органов;

требовать возмещения убытков причиненных незаконными

актами налоговых органов;

● представлять свои интересы в налоговых правоотношениях

лично либо через своего представителя.

5.

Обязанности налогоплательщиков (ст. 23 НК РФ)● уплачивать законно установленные налоги;

● вести в установленном порядке учет своих доходов (расходов) и

объектов налогообложения, если такая обязанность предусмотрена

законодательством;

● представлять в установленном порядке в налоговый орган по месту

учета налоговые декларации (расчеты), если такая обязанность

предусмотрена законодательством;

● представлять документы, необходимые для исчисления и уплаты

налогов;

● устранять выявленные нарушения.

6.

Невыполнение обязанностейможет привести к налоговой,

административной, а также

уголовной ответственности

7.

Налоговая декларацияэто письменное заявление об объектах

налогообложения, о полученных доходах, о

налоговой базе, налоговых льготах, об

исчисленной сумме налога и (или) о других

данных, служащих основанием для

исчисления и уплаты налога.

8.

Условия прекращения налоговой обязанностиУплата налога (сбора) налогоплательщиком;

2. Смерть налогоплательщика или признание его

умершим;

3. Ликвидация организации – налогоплательщика;

4. Иные обстоятельства, предусмотренные

налоговым законодательством.

1.

9.

Способы обеспечения исполнения налоговой обязанности1.

2.

3.

Пеня (начисляется за каждый календарный день просрочки);

Залог имущества;

Поручительство (оформляется договором между налоговым

органом и поручителем);

4.

Приостановление операций по счетам в банке (для

5.

обеспечения решения о принудительном взыскании налогов);

Арест имущества налогоплательщика (с санкции прокурора;

применяется только к организациям).