finance

financeSimilar presentations:

Производственные затраты. Бюджет затрат

1.

Федеральное государственное бюджетное образовательное учреждение высшего образования«РОССИЙСКАЯ АКАДЕМИЯ НАРОДНОГО ХОЗЯЙСТВА

И ГОСУДАРСТВЕННОЙ СЛУЖБЫ

при ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ»

СРЕДНЕРУССКИЙ ИНСТИТУТ УПРАВЛЕНИЯ – ФИЛИАЛ

Тема:

Производственные

затраты.

Бюджет затрат

Преподаватель:

Е.В. Селезенева

Орел, 2020

2.

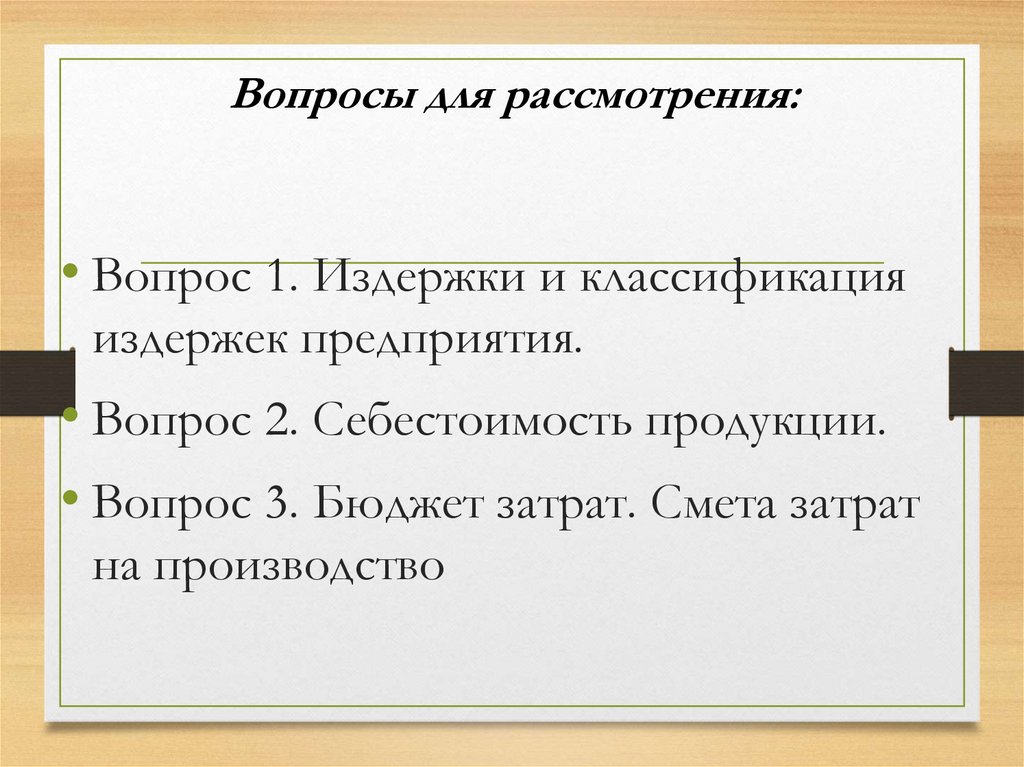

Вопросы для рассмотрения:• Вопрос 1. Издержки и классификация

издержек предприятия.

• Вопрос 2. Себестоимость продукции.

• Вопрос 3. Бюджет затрат. Смета затрат

на производство

3.

Вопрос 1. Издержки иклассификация издержек

предприятия.

4.

Издержкиденежное выражение затрат производственных

факторов, необходимых для осуществления

организацией своей производственной и

коммерческой деятельности.

Издержки бывают:

• Явные (расчетные) - выраженные в денежной

форме фактические затраты на приобретение

ресурсов для производства и продажи продукции,

работ, услуг.

• Вмененные (альтернативные) - упущенная

выгода организации, которая могла бы быть

получена при выборе альтернативных вариантов

осуществления своей финансово-хозяйственной

деятельности.

5.

Затраты и расходыЗатраты – это денежная оценка

стоимости материальных, трудовых,

финансовых, природных, информационных

и других видов ресурсов на производство и

реализацию продукции за определенный

период времени.

Расходы – это затраты определенного

периода времени, документально

подтвержденные, экономически

оправданные (обоснованные), полностью

перенесшие свою стоимость на

реализованную за этот период продукцию.

6.

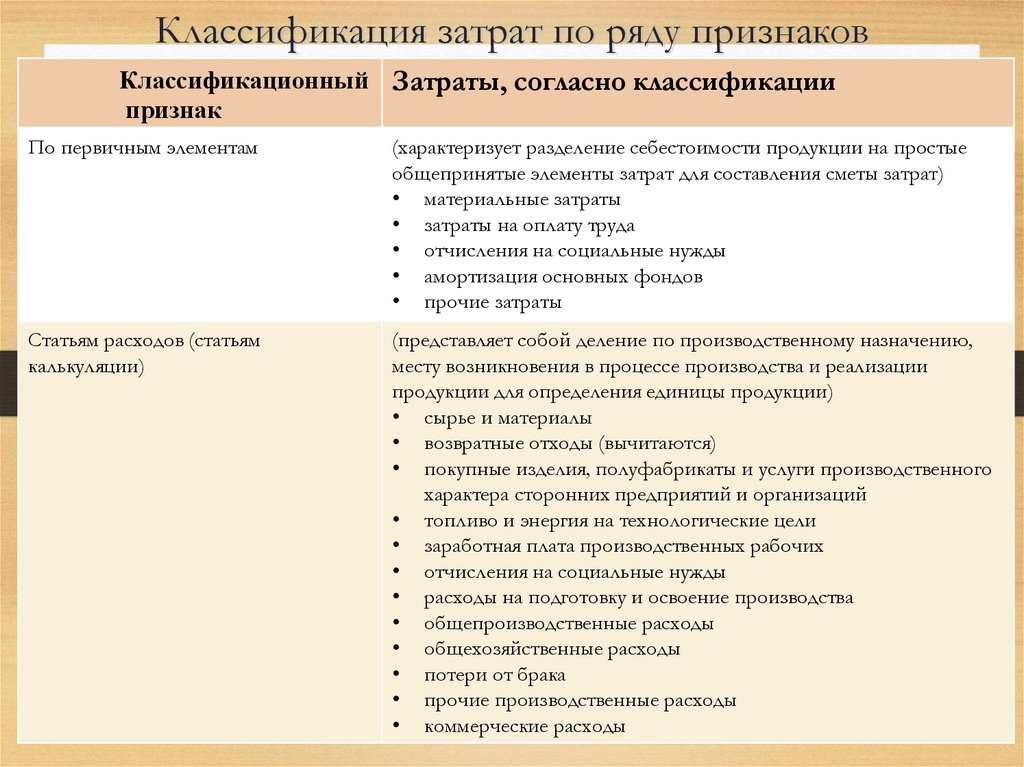

Классификация затрат по ряду признаковКлассификационный Затраты, согласно классификации

признак

По первичным элементам

(характеризует разделение себестоимости продукции на простые

общепринятые элементы затрат для составления сметы затрат)

• материальные затраты

• затраты на оплату труда

• отчисления на социальные нужды

• амортизация основных фондов

• прочие затраты

Статьям расходов (статьям

калькуляции)

(представляет собой деление по производственному назначению,

месту возникновения в процессе производства и реализации

продукции для определения единицы продукции)

• сырье и материалы

• возвратные отходы (вычитаются)

• покупные изделия, полуфабрикаты и услуги производственного

характера сторонних предприятий и организаций

• топливо и энергия на технологические цели

• заработная плата производственных рабочих

• отчисления на социальные нужды

• расходы на подготовку и освоение производства

• общепроизводственные расходы

• общехозяйственные расходы

• потери от брака

• прочие производственные расходы

• коммерческие расходы

7.

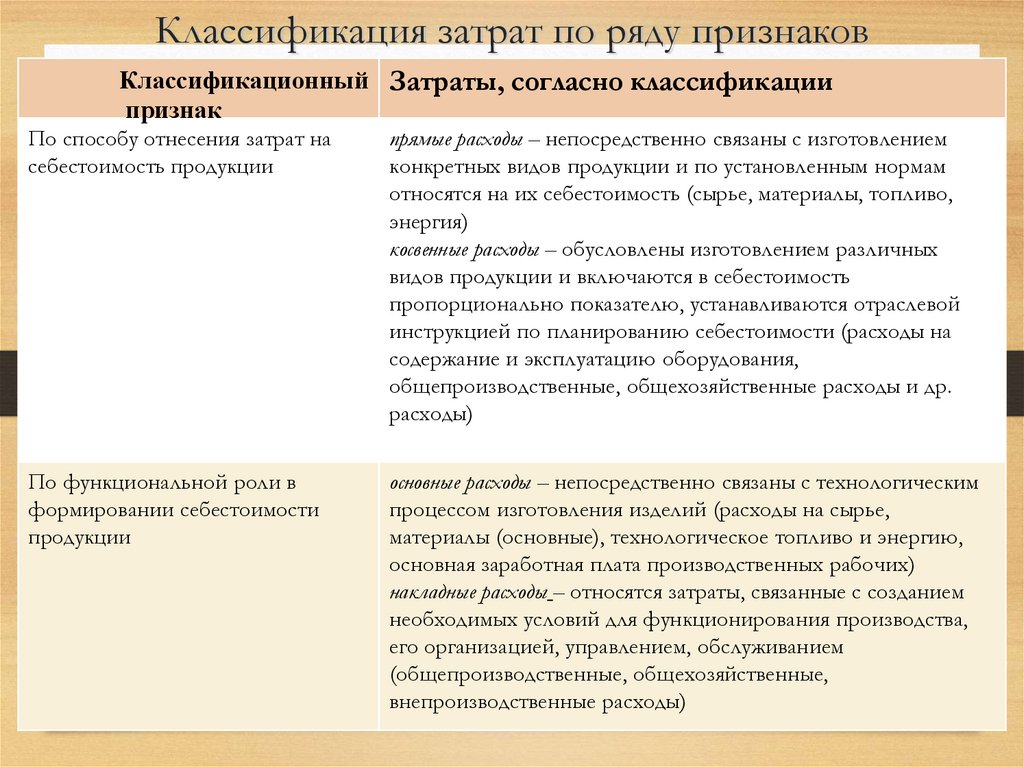

Классификация затрат по ряду признаковКлассификационный Затраты, согласно классификации

признак

По способу отнесения затрат на

себестоимость продукции

прямые расходы – непосредственно связаны с изготовлением

конкретных видов продукции и по установленным нормам

относятся на их себестоимость (сырье, материалы, топливо,

энергия)

косвенные расходы – обусловлены изготовлением различных

видов продукции и включаются в себестоимость

пропорционально показателю, устанавливаются отраслевой

инструкцией по планированию себестоимости (расходы на

содержание и эксплуатацию оборудования,

общепроизводственные, общехозяйственные расходы и др.

расходы)

По функциональной роли в

формировании себестоимости

продукции

основные расходы – непосредственно связаны с технологическим

процессом изготовления изделий (расходы на сырье,

материалы (основные), технологическое топливо и энергию,

основная заработная плата производственных рабочих)

накладные расходы – относятся затраты, связанные с созданием

необходимых условий для функционирования производства,

его организацией, управлением, обслуживанием

(общепроизводственные, общехозяйственные,

внепроизводственные расходы)

8.

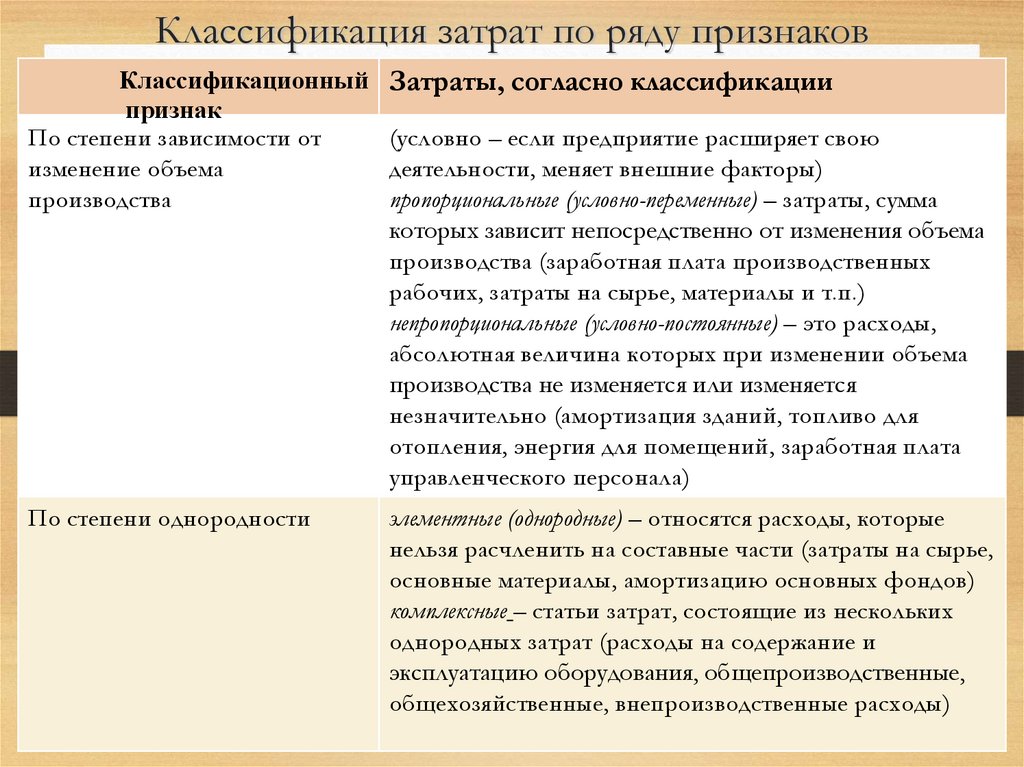

Классификация затрат по ряду признаковКлассификационный

признак

По степени зависимости от

изменение объема

производства

Затраты, согласно классификации

По степени однородности

элементные (однородные) – относятся расходы, которые

нельзя расчленить на составные части (затраты на сырье,

основные материалы, амортизацию основных фондов)

комплексные – статьи затрат, состоящие из нескольких

однородных затрат (расходы на содержание и

эксплуатацию оборудования, общепроизводственные,

общехозяйственные, внепроизводственные расходы)

(условно – если предприятие расширяет свою

деятельности, меняет внешние факторы)

пропорциональные (условно-переменные) – затраты, сумма

которых зависит непосредственно от изменения объема

производства (заработная плата производственных

рабочих, затраты на сырье, материалы и т.п.)

непропорциональные (условно-постоянные) – это расходы,

абсолютная величина которых при изменении объема

производства не изменяется или изменяется

незначительно (амортизация зданий, топливо для

отопления, энергия для помещений, заработная плата

управленческого персонала)

9.

Классификация затрат по ряду признаковКлассификационный

признак

Затраты, согласно классификации

В зависимости от времени

возникновения и отнесения

на себестоимость продукции

текущие – возникающие преимущественно в данном

периоде и относятся на себестоимость продукции

этого периода

расходы будущих периодов – производятся на данном

отрезке времени, но относятся на себестоимость

продукции в последующих периодах в

определенной доле

предстоящие затраты – это еще не возникающие

затраты, на которые резервируются средства в

сметном порядке (оплата отпусков, сезонные

расходы и т.п.)

10.

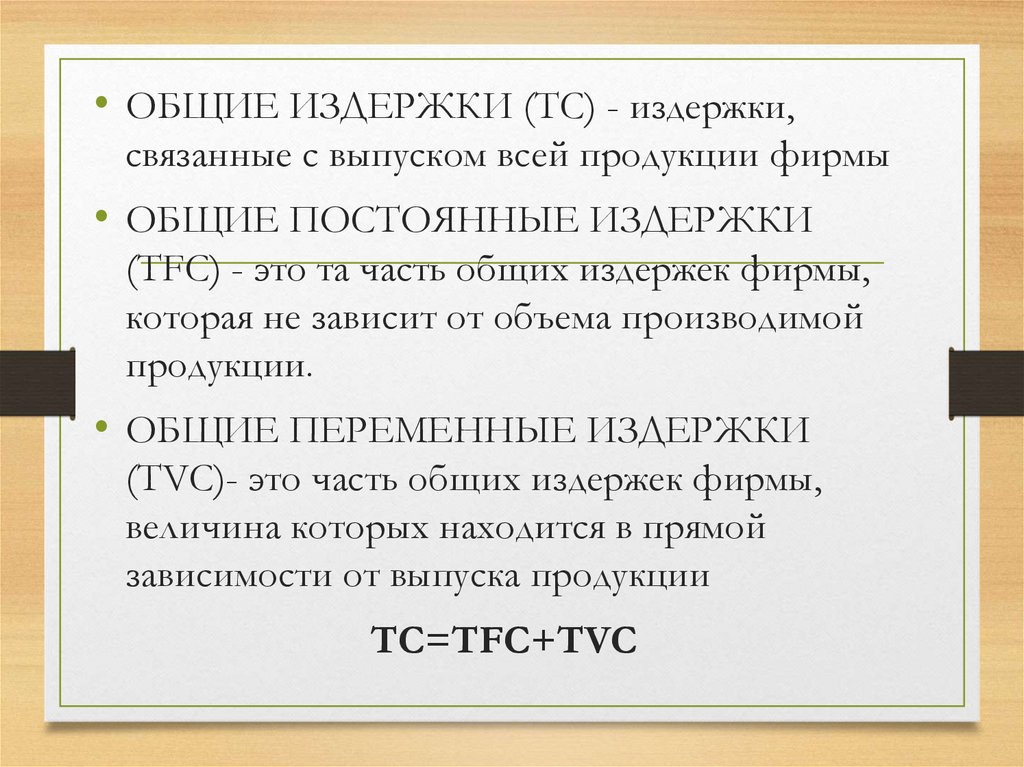

• ОБЩИЕ ИЗДЕРЖКИ (TC) - издержки,связанные с выпуском всей продукции фирмы

• ОБЩИЕ ПОСТОЯННЫЕ ИЗДЕРЖКИ

(TFC) - это та часть общих издержек фирмы,

которая не зависит от объема производимой

продукции.

• ОБЩИЕ ПЕРЕМЕННЫЕ ИЗДЕРЖКИ

(ТVС)- это часть общих издержек фирмы,

величина которых находится в прямой

зависимости от выпуска продукции

TC=TFC+TVC

11.

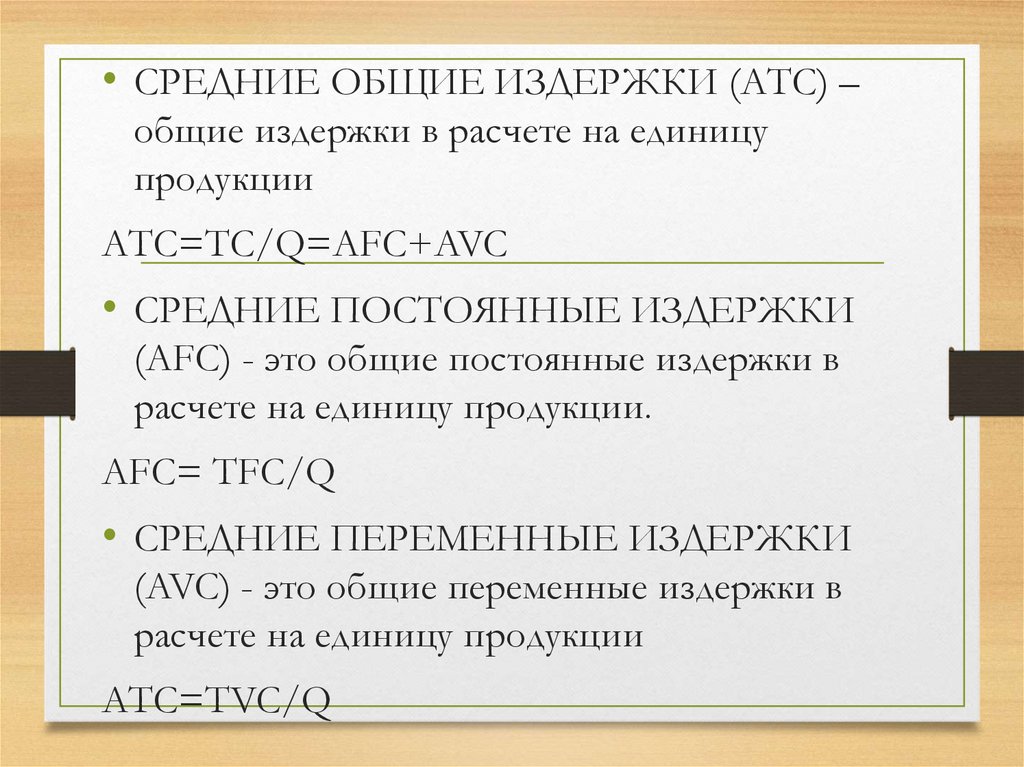

• СРЕДНИЕ ОБЩИЕ ИЗДЕРЖКИ (АТС) –общие издержки в расчете на единицу

продукции

AТC=TC/Q=AFC+AVC

• СРЕДНИЕ ПОСТОЯННЫЕ ИЗДЕРЖКИ

(AFС) - это общие постоянные издержки в

расчете на единицу продукции.

AFC= TFC/Q

• СРЕДНИЕ ПЕРЕМЕННЫЕ ИЗДЕРЖКИ

(AVC) - это общие переменные издержки в

расчете на единицу продукции

AТC=TVC/Q

12.

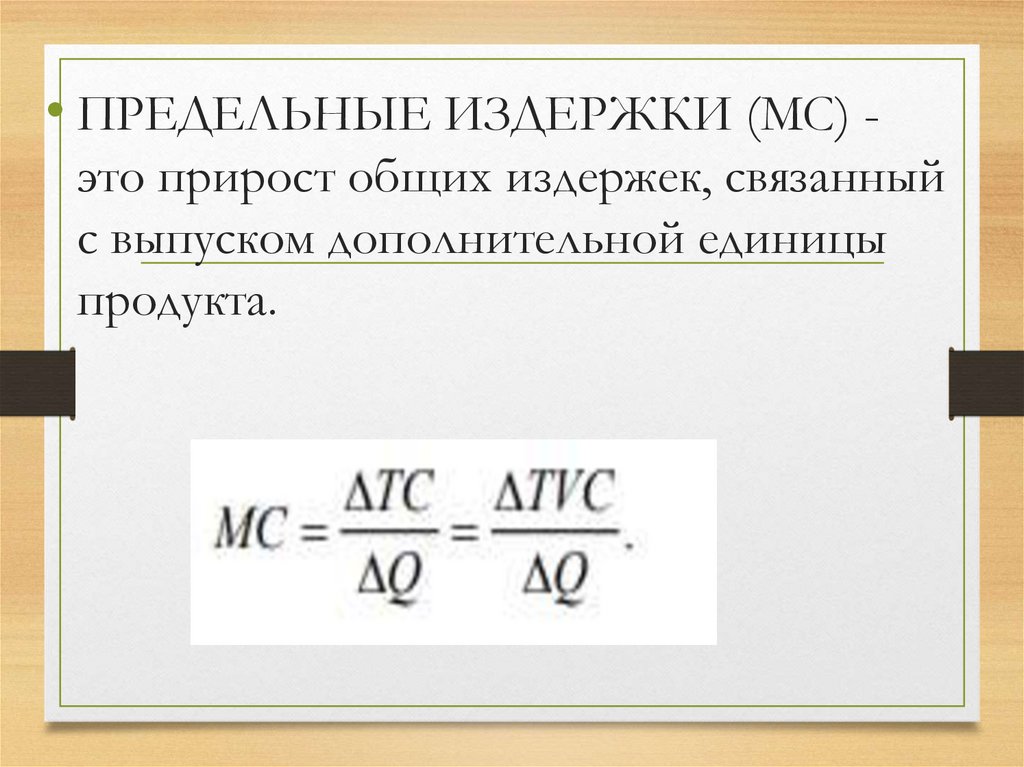

• ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ (МС) это прирост общих издержек, связанныйс выпуском дополнительной единицы

продукта.

13.

Вопрос 2.Себестоимость продукции.

14.

Себестоимость• Себестоимость - стоимостная оценка

текущих затрат природных, трудовых и

денежных ресурсов на производство и

реализацию продукции.

• Себестоимость продукции – это

выраженные в денежной форме текущие

затраты организации на производство и

реализацию продукции.

15.

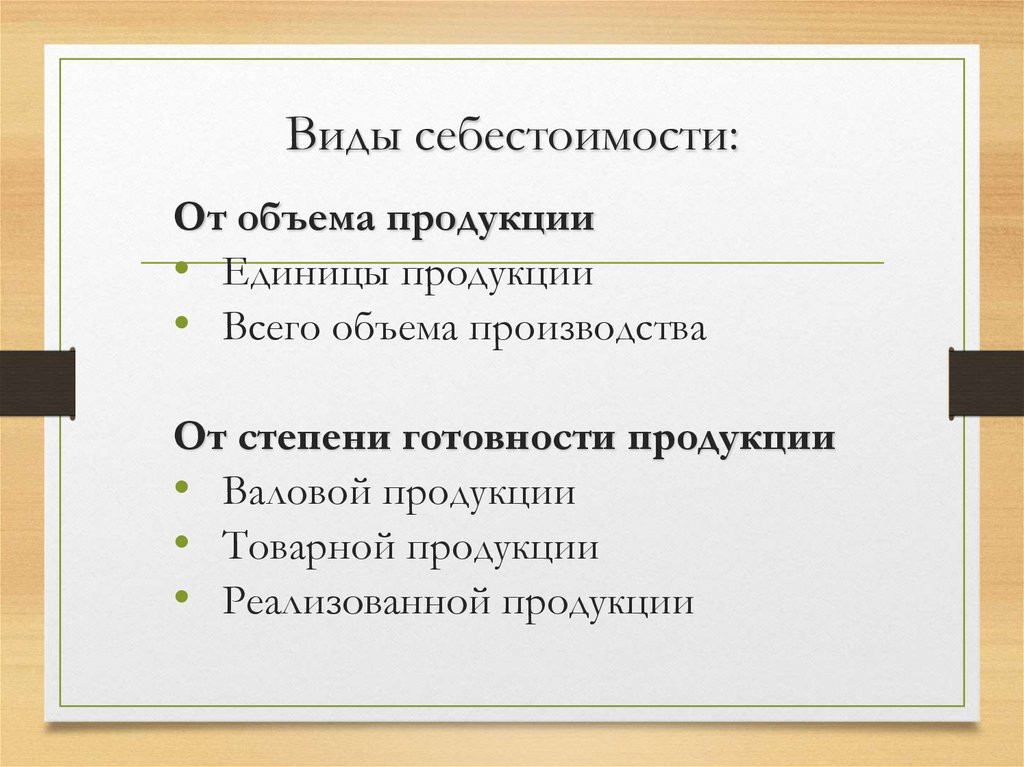

Виды себестоимости:От объема продукции

• Единицы продукции

• Всего объема производства

От степени готовности продукции

• Валовой продукции

• Товарной продукции

• Реализованной продукции

16.

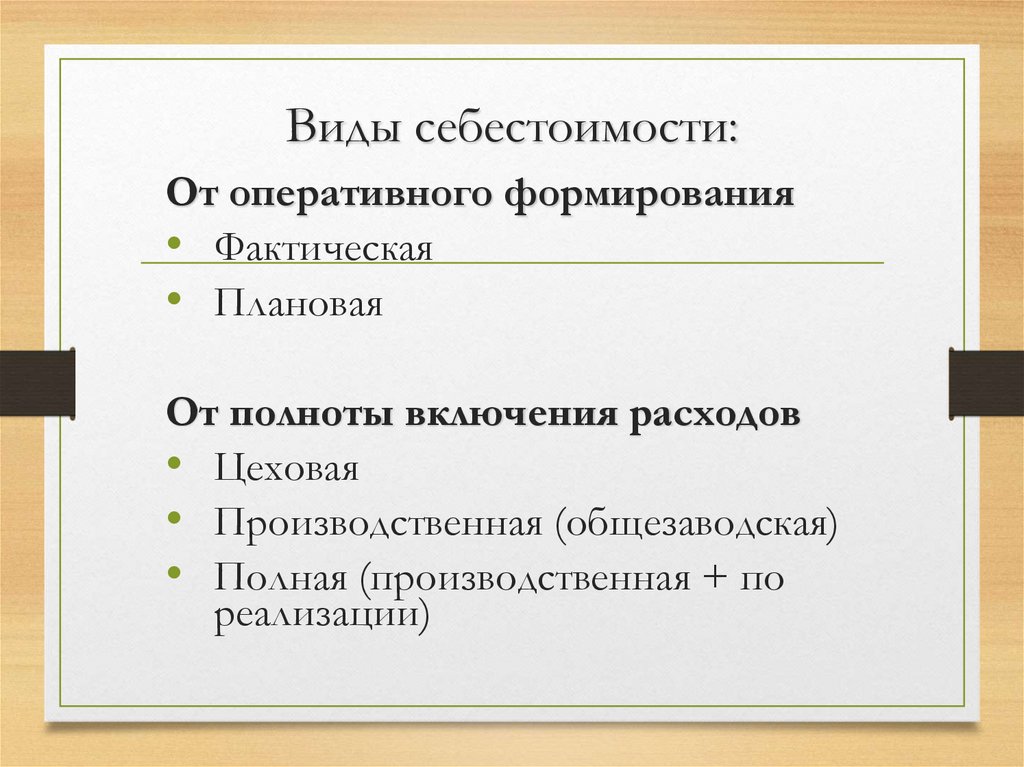

Виды себестоимости:От оперативного формирования

• Фактическая

• Плановая

От полноты включения расходов

• Цеховая

• Производственная (общезаводская)

• Полная (производственная + по

реализации)

17.

Плановая себестоимость —себестоимость, определяющаяся в

начале планируемого года исходя из

плановых норм расходов и иных плановых

показателей на этот период.

• Фактическая себестоимость —

себестоимость, определяющаяся в

конце отчетного периода на основании

данных бухгалтерского учета о

фактических затратах на производство.

18.

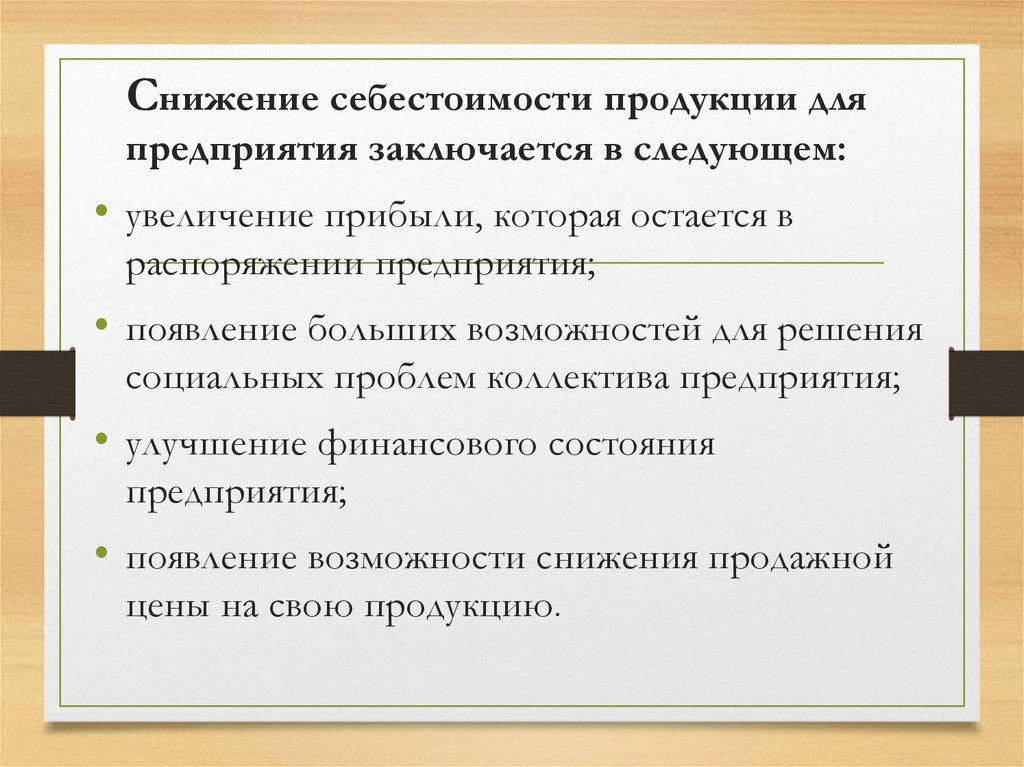

Снижение себестоимости продукции дляпредприятия заключается в следующем:

• увеличение прибыли, которая остается в

распоряжении предприятия;

• появление больших возможностей для решения

социальных проблем коллектива предприятия;

• улучшение финансового состояния

предприятия;

• появление возможности снижения продажной

цены на свою продукцию.

19.

Вопрос 3. Бюджет затрат.Смета затрат на

производство

20.

• Смета затрат на производство – это затратыпредприятия, связанные с основной

деятельностью, за определенный период

независимо от того относятся они на

себестоимость продукции в этом периоде или

нет.

Смета затрат на производство и реализацию

продукции составляется в целях определения

общей суммы затрат предприятия (по

экономическим элементам) и взаимной увязки с

другими разделами бизнес-плана предприятия.

21.

Для составления сметы все затратыгруппируются по элементам (характеризует

разделение себестоимости продукции на

простые общепринятые элементы затрат):

• материальные затраты

• затраты на оплату труда

• отчисления на социальные нужды

• амортизация основных фондов

• прочие затраты

22.

На основе сметы затрат нельзяопределить себестоимость единицы

продукции.

Эту задачу решает классификация затрат

по статьям калькуляции.

23.

Смета затрат по статьям калькуляции№ пп

Элементы затрат

1

Материальные затраты (за вычетом стоимости

возвратных отходов)

в том числе

сырье и материалы

природное сырье

топливо

энергия

Затраты на оплату труда

Отчисления на социальные нужды

Амортизация основных фондов

Прочие затраты

Итого затрат на производство

Затраты, списанные на непроизводственные счета

Прирост (-) и уменьшение (+) остатков расходов

будущих периодов

Прирост (-) и уменьшение остатков (+) незавершенного

производства

Производственная себестоимость товарной продукции

Коммерческие расходы

Полная себестоимость товарной продукции

2

3

4

5

6

7

8

9

10

11

12

План на 2020 год

в т.ч. IV

Всего

квартал

110 000

31 200

104 000

640

584

1 760

45 444

17 724

14 000

5 600

192 768

9 320

- 1 600

27 200

200

160

440

11 792

4 600

3 600

1 400

52 592

2 420

- 400

- 4 400

- 1 160

177 448

3 520

180 968

48 612

920

49 532