finance

financeSimilar presentations:

бухгалтерия. Приемы исследования документальных данных при расследовании преступлений")

")

Природа судебной бухгалтерии и ее место в системе научного знания. Судебная бухгалтерия как учебная дисциплина

1.

ФГКОУ ВО «Казанский юридический институт МВД России»Кафедра экономики, финансового права и информационных

технологий в деятельности органов внутренних дел

Тема 1. Природа судебной

бухгалтерии и ее место в системе

научного знания. Судебная

бухгалтерия как учебная

дисциплина

Казань 2019

2.

Учебные вопросы1. Бухгалтерский учет в системе хозяйственного учета.

2. Предмет бухгалтерского учета.

3. Метод бухгалтерского учета и его элементы и формы.

4. Предмет, метод и система судебной бухгалтерии.

3.

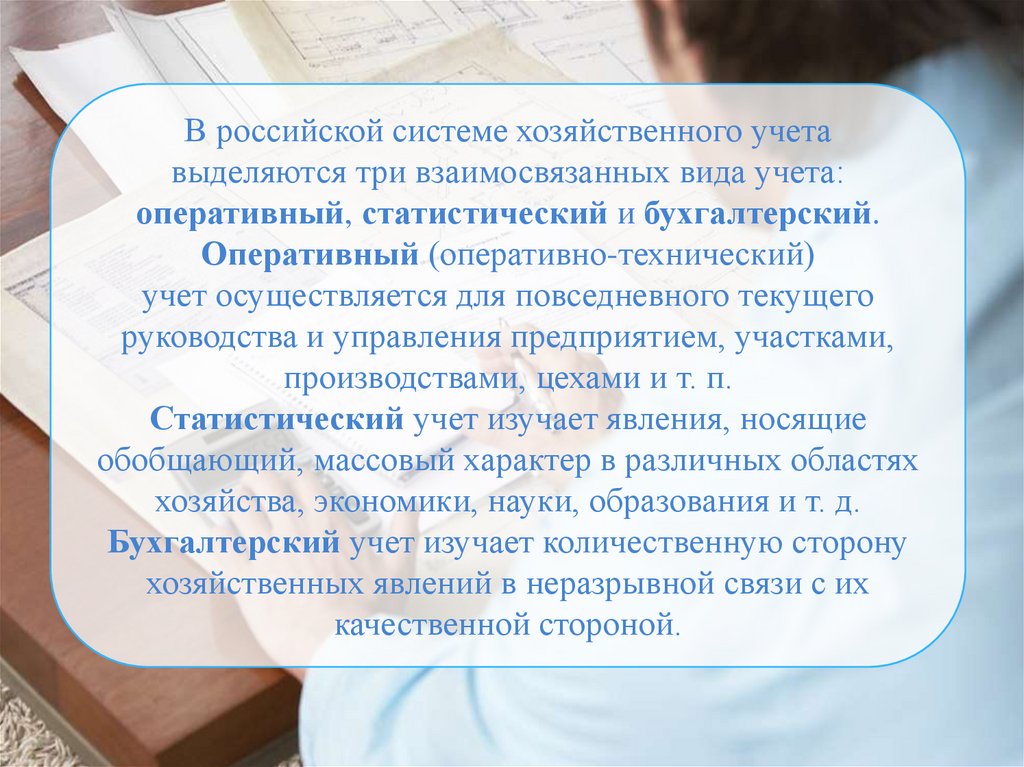

В российской системе хозяйственного учетавыделяются три взаимосвязанных вида учета:

оперативный, статистический и бухгалтерский.

Оперативный (оперативно-технический)

учет осуществляется для повседневного текущего

руководства и управления предприятием, участками,

производствами, цехами и т. п.

Статистический учет изучает явления, носящие

обобщающий, массовый характер в различных областях

хозяйства, экономики, науки, образования и т. д.

Бухгалтерский учет изучает количественную сторону

хозяйственных явлений в неразрывной связи с их

качественной стороной.

4.

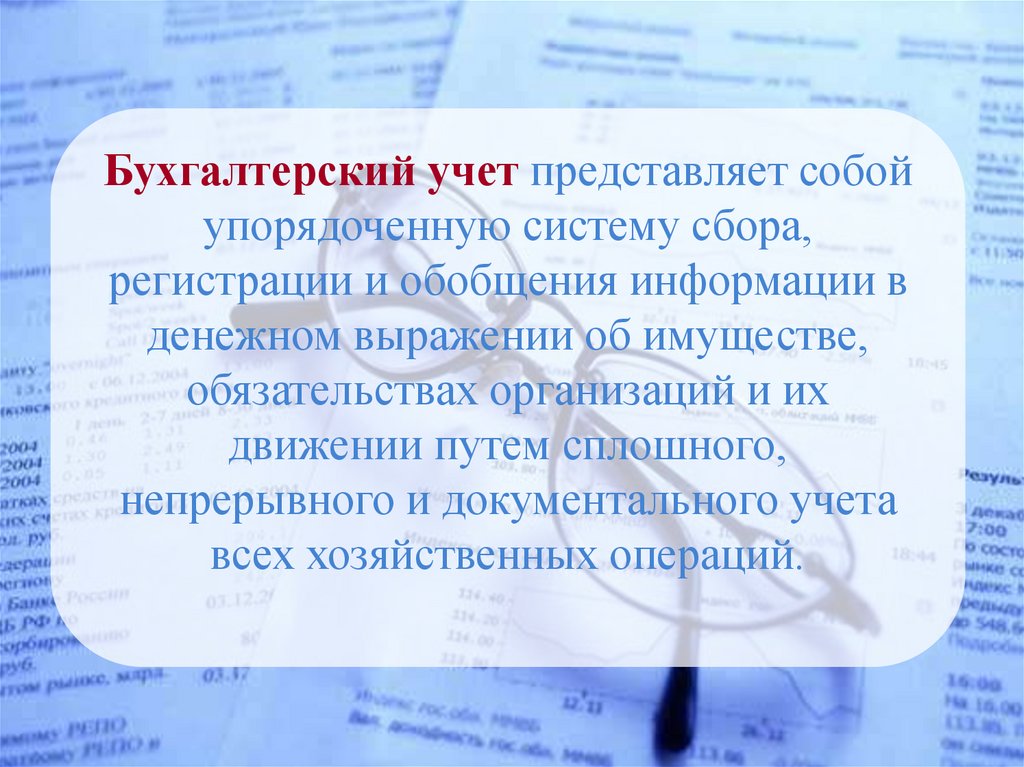

Бухгалтерский учет представляет собойупорядоченную систему сбора,

регистрации и обобщения информации в

денежном выражении об имуществе,

обязательствах организаций и их

движении путем сплошного,

непрерывного и документального учета

всех хозяйственных операций.

5.

ТРЕБОВАНИЯ, ПРЕДЪЯВЛЯЕМЫЕ К БУХГАЛТЕРСКОМУ УЧЕТУБухгалтерский учет имущества, обязательств и хозяйственных операций

организаций ведется в валюте Российской Федерации – в рублях.

Имущество, являющееся собственностью организации, учитывается

обособленно от имущества других юридических лиц, находящегося у

данной организации.

Бухгалтерский учет ведется организацией непрерывно с момента ее

регистрации в качестве юридического лица до реорганизации или

ликвидации в порядке, установленном законодательством Российской

Федерации.

Организация ведет бухгалтерский учет имущества, обязательств и

хозяйственных операций путем двойной записи на взаимосвязанных

счетах бухгалтерского учета, включенных в рабочий план счетов

бухгалтерского учета.

6.

ОСНОВНЫЕ ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА- формирование полной и достоверной информации о

деятельности организации и ее имущественном положении,

необходимой внутренним пользователям бухгалтерской отчетности –

руководителям, учредителям, участникам и собственникам имущества

организации, а также внешним – инвесторам, кредиторам и другим

пользователям бухгалтерской отчетности;

- обеспечение информацией, необходимой внутренним и внешним

пользователям бухгалтерской отчетности для контроля за соблюдением

законодательства РФ при осуществлении организацией хозяйственных

операций и их целесообразностью, наличием и движением имущества

и обязательств, использованием материальных, трудовых и

финансовых ресурсов в соответстʙии с утвержденными нормами,

нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной

деятельности организации и выявление внутрихозяйственных резервов

обеспечения ее финансовой устойчивости.

7.

2. Бухгалтерский учет изучает хозяйственнуюдеятельность предприятия, которая состоит из трех

процессов:

- процесс снабжения - состоит в том, что предприятие

обеспечивается оборудованием, материалами, запчастями,

топливом, семенами, кормами и т.д.;

- процесс производства - состоит в том, что предприятие

производит готовую продукцию, оказывает услуги, выполняет

работы, т.е. несет затраты, связанные с ее производством;

- процесс реализации - предприятие продает готовую

продукцию покупателям, оказывает услуги и работы

заказчикам.

Все три процесса постоянно сменяют друг друга, создают

непрерывный кругооборот хозяйственных средств. Таким

образом, предметом бухгалтерского учета являются

хозяйственные средства и хозяйственные процессы.

8.

Предметом бухгалтерскогоучета является упорядоченная и

регламентированная информационная

система, которая отражает совокупность

имущества по составу и размещению

обязательства (собственные и заемные),

хозяйственные операции и результаты

деятельности организации в денежном

выражении с целью выполнения

намеченных планов.

9.

Метод бухгалтерского учета – этосовокупность приемов и способов отражения

хозяйственной финансовой деятельности

предприятия, которые в себя включают

специальные приемы наблюдения объектов

бухгалтерского учета, их обобщения,

группировки, измерения.

10.

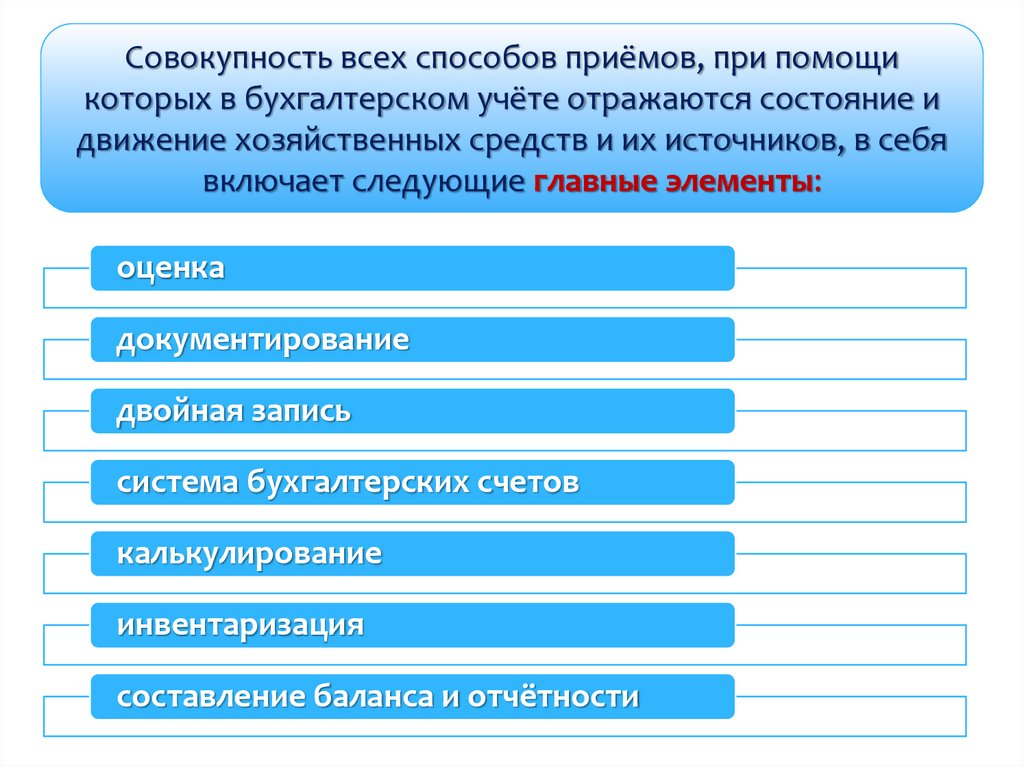

Совокупность всех способов приёмов, при помощикоторых в бухгалтерском учёте отражаются состояние и

движение хозяйственных средств и их источников, в себя

включает следующие главные элементы:

оценка

документирование

двойная запись

система бухгалтерских счетов

калькулирование

инвентаризация

составление баланса и отчётности

11.

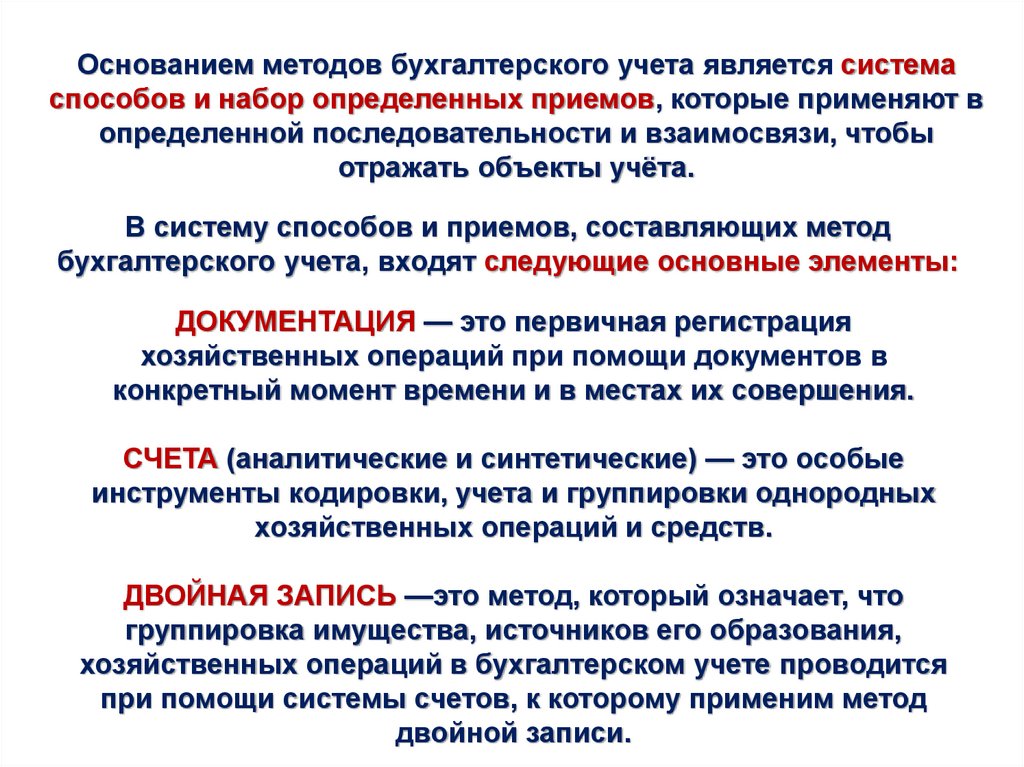

Основанием методов бухгалтерского учета является системаспособов и набор определенных приемов, которые применяют в

определенной последовательности и взаимосвязи, чтобы

отражать объекты учёта.

В систему способов и приемов, составляющих метод

бухгалтерского учета, входят следующие основные элементы:

ДОКУМЕНТАЦИЯ — это первичная регистрация

хозяйственных операций при помощи документов в

конкретный момент времени и в местах их совершения.

СЧЕТА (аналитические и синтетические) — это особые

инструменты кодировки, учета и группировки однородных

хозяйственных операций и средств.

ДВОЙНАЯ ЗАПИСЬ —это метод, который означает, что

группировка имущества, источников его образования,

хозяйственных операций в бухгалтерском учете проводится

при помощи системы счетов, к которому применим метод

двойной записи.

12.

ИНВЕНТАРИЗАЦИЯ — это метод проверки соответствияфактического наличия имущества с использованием данных

бухгалтерского учета.

ОЦЕНКА - это метод выражения в денежном измерении (в

денежных единицах) всего имущества предприятия, а также его

источников.

КАЛЬКУЛЯЦИЯ - это метод группировки и подсчета затрат и

определения себестоимости.

БУХГАЛТЕРСКИЙ БАЛАНС —это метод экономической

группировки и обобщения информации об имуществе

предприятия по составу, размещению и источникам их

образования в денежной оценке на определенную дату.

ОТЧЕТНОСТЬ – это единая система показателей, которые

определяют имущественное и финансовое состояние

организации, а также результаты и эффективность ее

хозяйственной деятельности.

13.

Судебная бухгалтерия – это специальнаякомплексная экономическая дисциплина,

изучающая и разрабатывающая

теоретические и практические вопросы

использования специальных

экономических и бухгалтерских знаний в

конкретных областях юридической

практики.

14.

Научные взгляды на место судебнойбухгалтерии в составе других наук

1946-1956 гг.

Любкин В.Б.,

Фортинский С.П.

Рассматривалась как раздел

криминалистики

15.

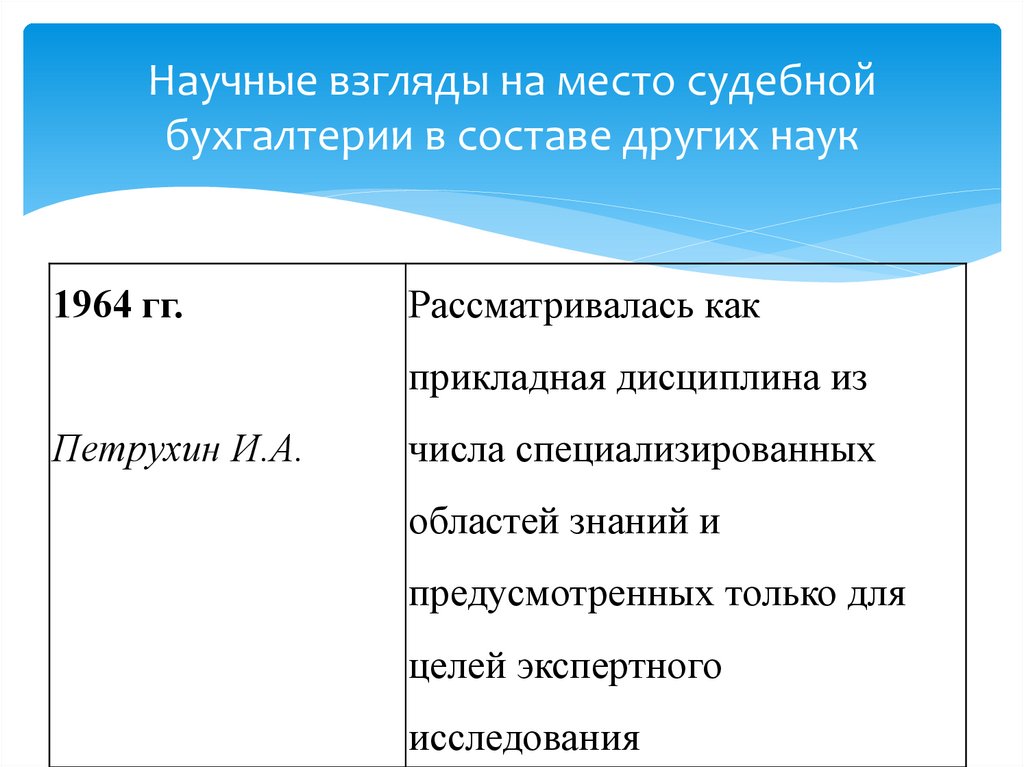

Научные взгляды на место судебнойбухгалтерии в составе других наук

1964 гг.

Рассматривалась как

прикладная дисциплина из

Петрухин И.А.

числа специализированных

областей знаний и

предусмотренных только для

целей экспертного

исследования

16.

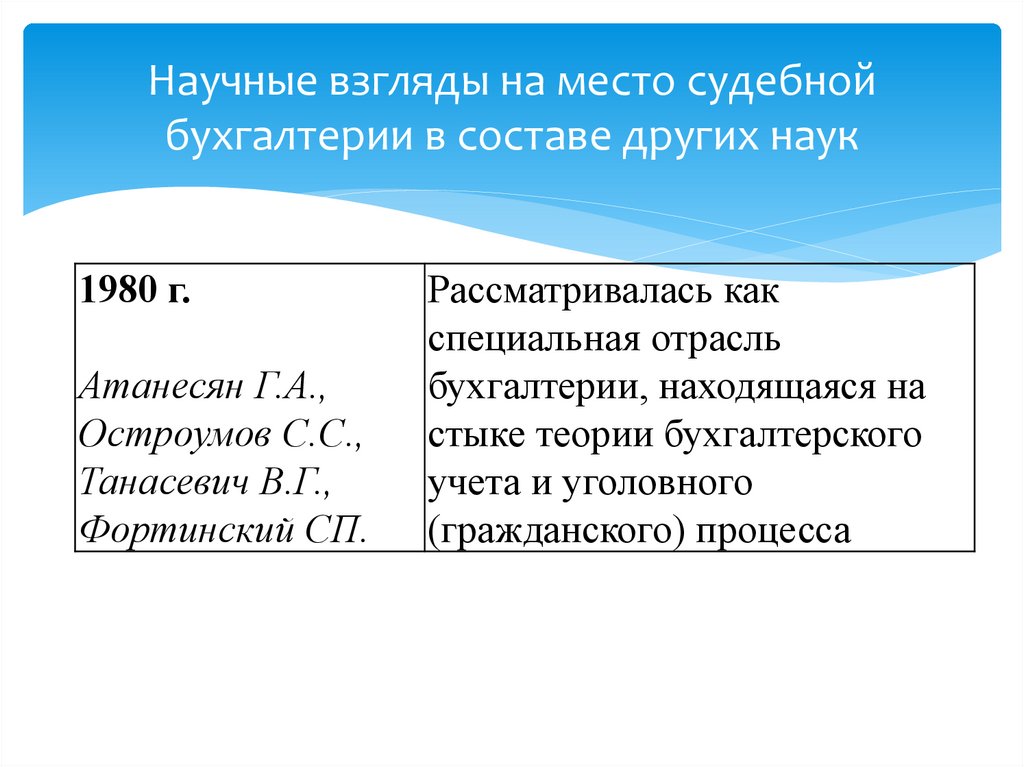

Научные взгляды на место судебнойбухгалтерии в составе других наук

1980 г.

Атанесян Г.А.,

Остроумов С.С.,

Танасевич В.Г.,

Фортинский СП.

Рассматривалась как

специальная отрасль

бухгалтерии, находящаяся на

стыке теории бухгалтерского

учета и уголовного

(гражданского) процесса

17.

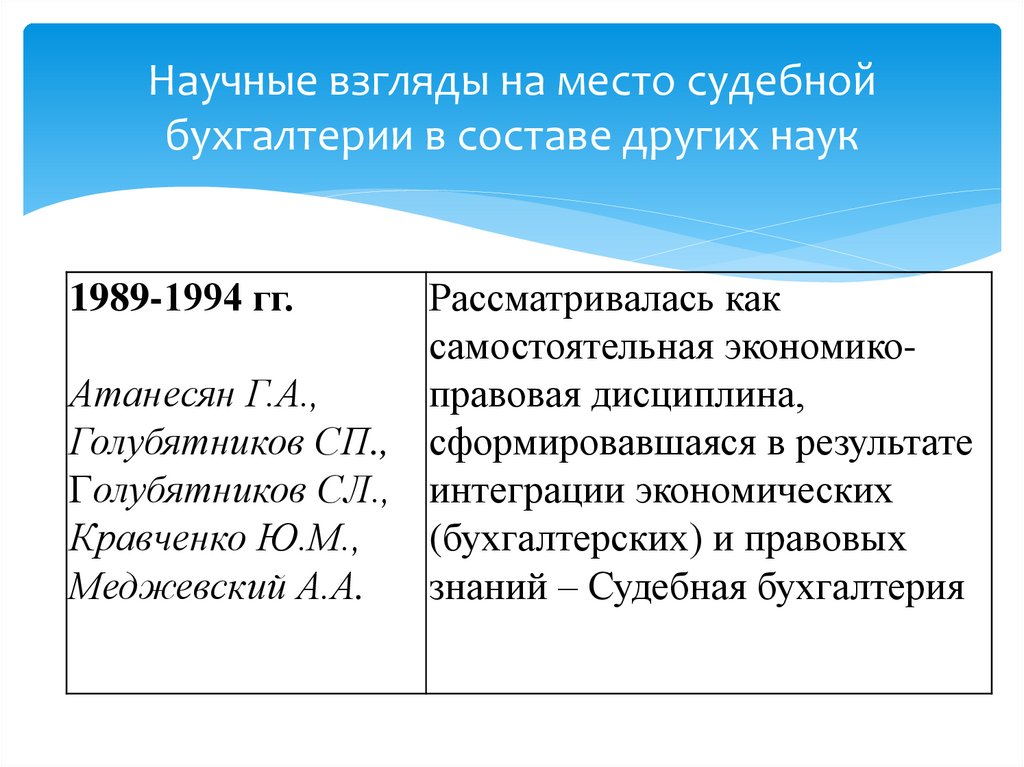

Научные взгляды на место судебнойбухгалтерии в составе других наук

1989-1994 гг.

Рассматривалась как

самостоятельная экономикоАтанесян Г.А.,

правовая дисциплина,

Голубятников СП., сформировавшаяся в результате

Голубятников СЛ., интеграции экономических

Кравченко Ю.М.,

(бухгалтерских) и правовых

Меджевский А.А.

знаний – Судебная бухгалтерия

18.

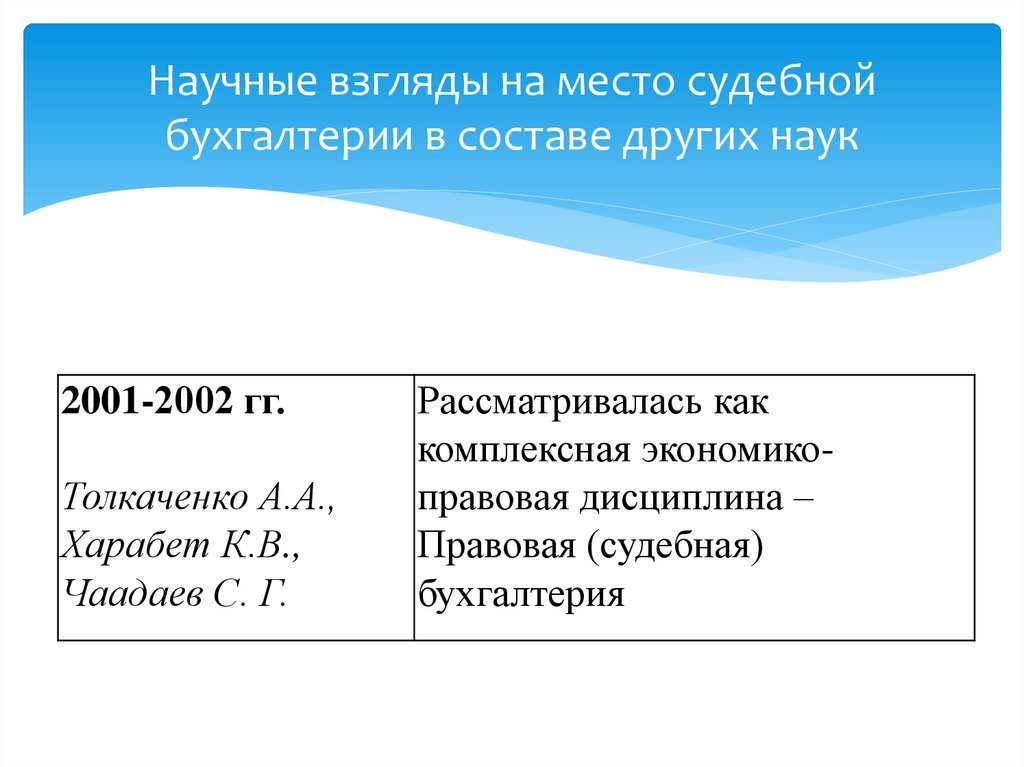

Научные взгляды на место судебнойбухгалтерии в составе других наук

2001-2002 гг.

Толкаченко А.А.,

Харабет К.В.,

Чаадаев С. Г.

Рассматривалась как

комплексная экономикоправовая дисциплина –

Правовая (судебная)

бухгалтерия

19.

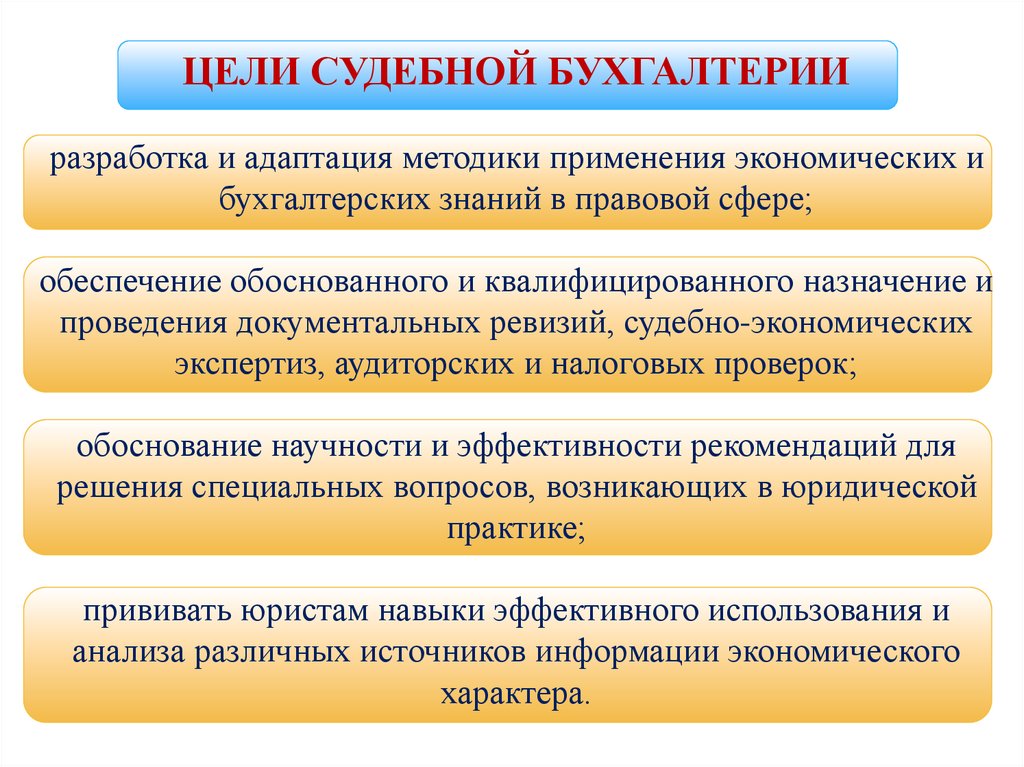

ЦЕЛИ СУДЕБНОЙ БУХГАЛТЕРИИразработка и адаптация методики применения экономических и

бухгалтерских знаний в правовой сфере;

обеспечение обоснованного и квалифицированного назначение и

проведения документальных ревизий, судебно-экономических

экспертиз, аудиторских и налоговых проверок;

обоснование научности и эффективности рекомендаций для

решения специальных вопросов, возникающих в юридической

практике;

прививать юристам навыки эффективного использования и

анализа различных источников информации экономического

характера.

20.

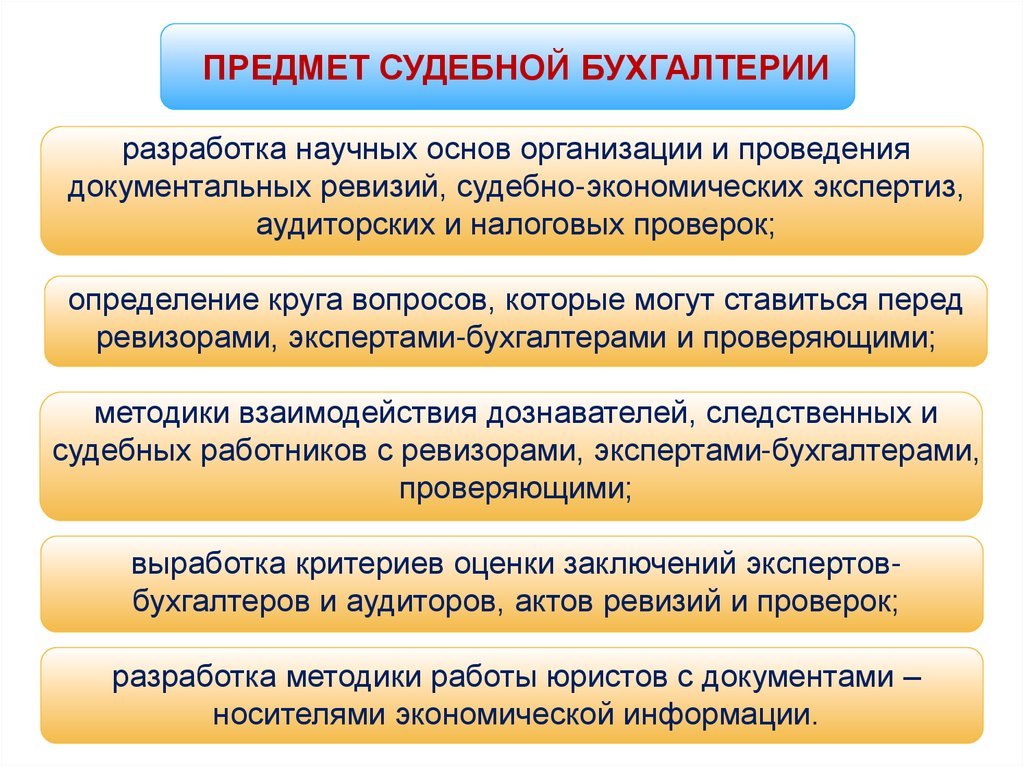

ПРЕДМЕТ СУДЕБНОЙ БУХГАЛТЕРИИразработка научных основ организации и проведения

документальных ревизий, судебно-экономических экспертиз,

аудиторских и налоговых проверок;

определение круга вопросов, которые могут ставиться перед

ревизорами, экспертами-бухгалтерами и проверяющими;

методики взаимодействия дознавателей, следственных и

судебных работников с ревизорами, экспертами-бухгалтерами,

проверяющими;

выработка критериев оценки заключений экспертовбухгалтеров и аудиторов, актов ревизий и проверок;

разработка методики работы юристов с документами –

носителями экономической информации.

21.

Метод судебной бухгалтерии образуютспециальные приемы и способы, позволяющие

выявлять, устанавливать и исследовать

экономические, учетные и документальные

несоответствия в финансово-хозяйственной

деятельности и учетном процессе предприятий

и организаций

22.

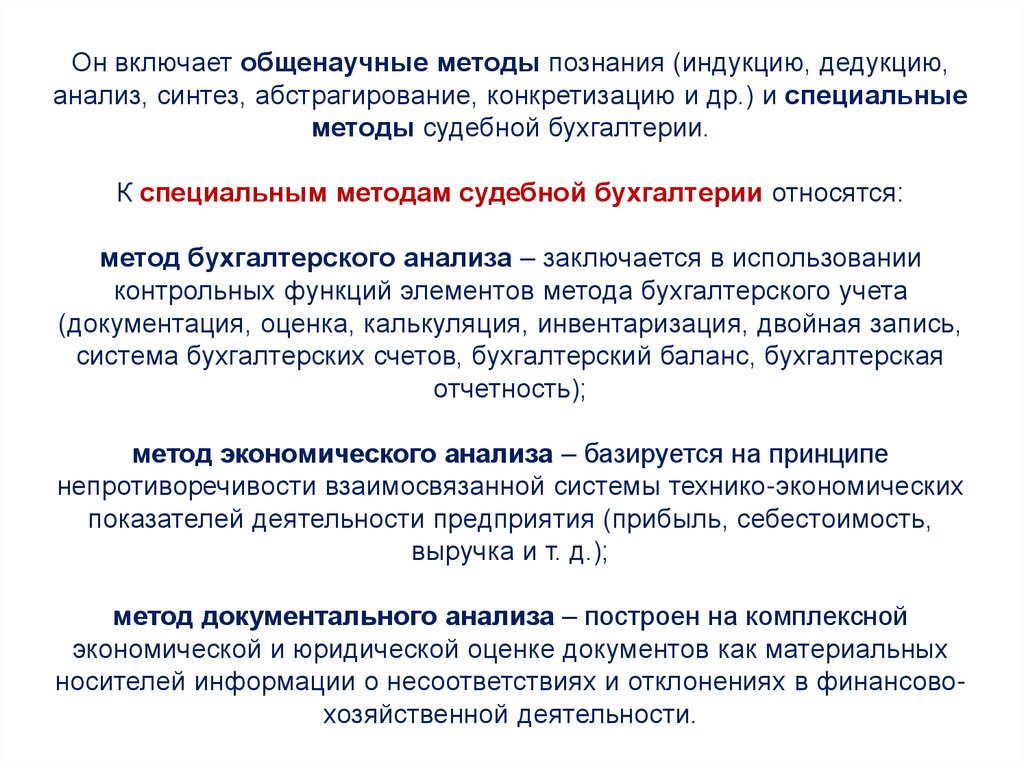

Он включает общенаучные методы познания (индукцию, дедукцию,анализ, синтез, абстрагирование, конкретизацию и др.) и специальные

методы судебной бухгалтерии.

К специальным методам судебной бухгалтерии относятся:

метод бухгалтерского анализа – заключается в использовании

контрольных функций элементов метода бухгалтерского учета

(документация, оценка, калькуляция, инвентаризация, двойная запись,

система бухгалтерских счетов, бухгалтерский баланс, бухгалтерская

отчетность);

метод экономического анализа – базируется на принципе

непротиворечивости взаимосвязанной системы технико-экономических

показателей деятельности предприятия (прибыль, себестоимость,

выручка и т. д.);

метод документального анализа – построен на комплексной

экономической и юридической оценке документов как материальных

носителей информации о несоответствиях и отклонениях в финансовохозяйственной деятельности.

23.

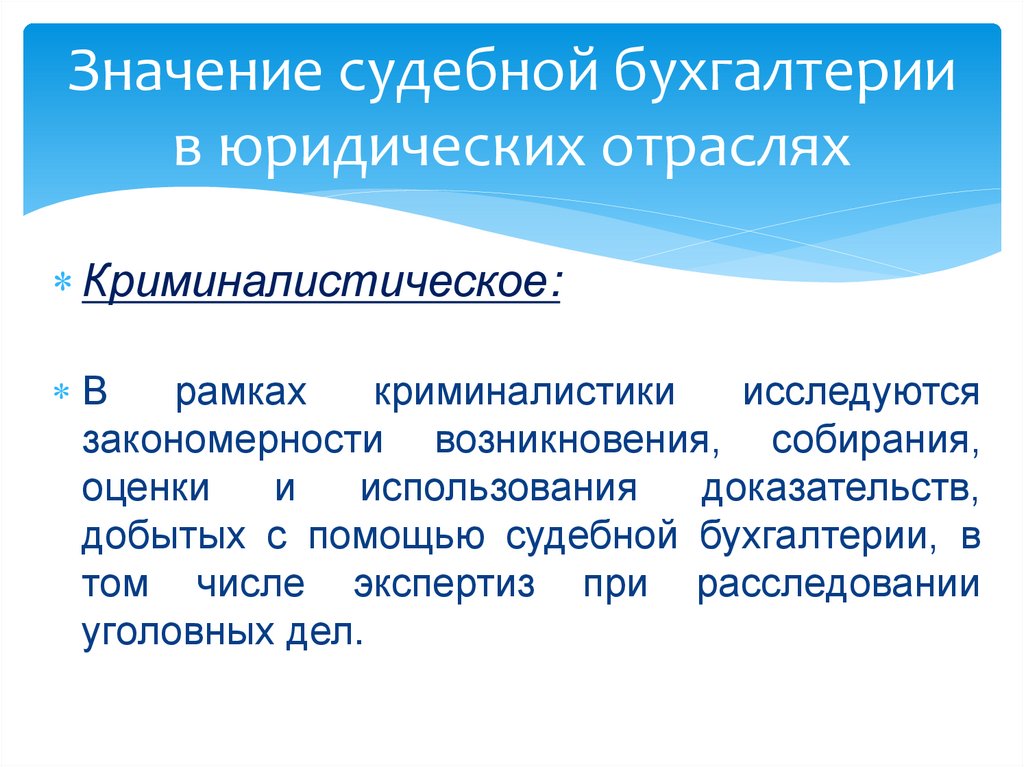

Значение судебной бухгалтериив юридических отраслях

Криминалистическое:

В

рамках

криминалистики

исследуются

закономерности возникновения, собирания,

оценки

и

использования

доказательств,

добытых с помощью судебной бухгалтерии, в

том числе экспертиз при расследовании

уголовных дел.

24.

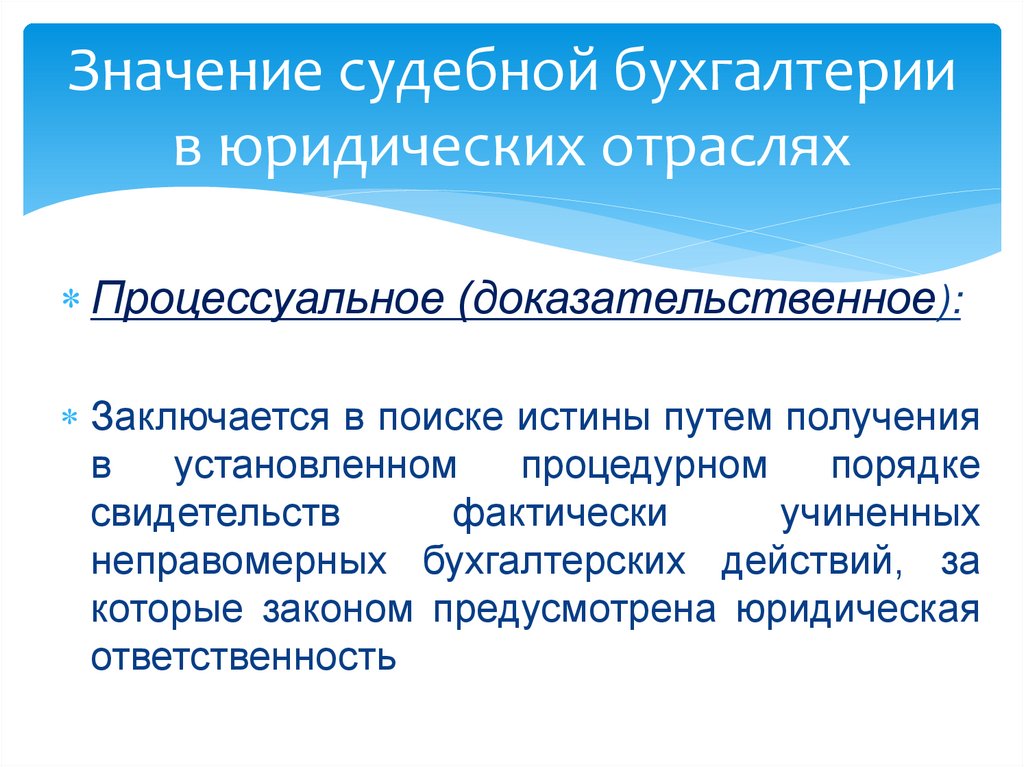

Значение судебной бухгалтериив юридических отраслях

Процессуальное (доказательственное):

Заключается в поиске истины путем получения

в

установленном

процедурном

порядке

свидетельств

фактически

учиненных

неправомерных бухгалтерских действий, за

которые законом предусмотрена юридическая

ответственность

25.

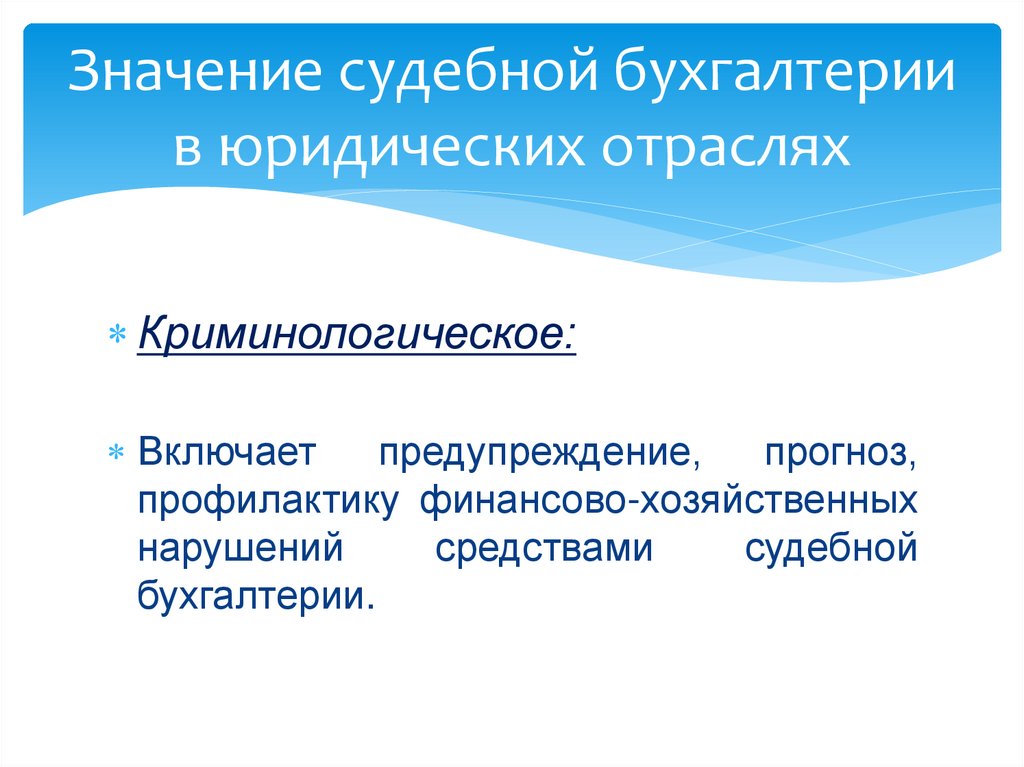

Значение судебной бухгалтериив юридических отраслях

Криминологическое:

Включает

предупреждение,

прогноз,

профилактику финансово-хозяйственных

нарушений

средствами

судебной

бухгалтерии.

26.

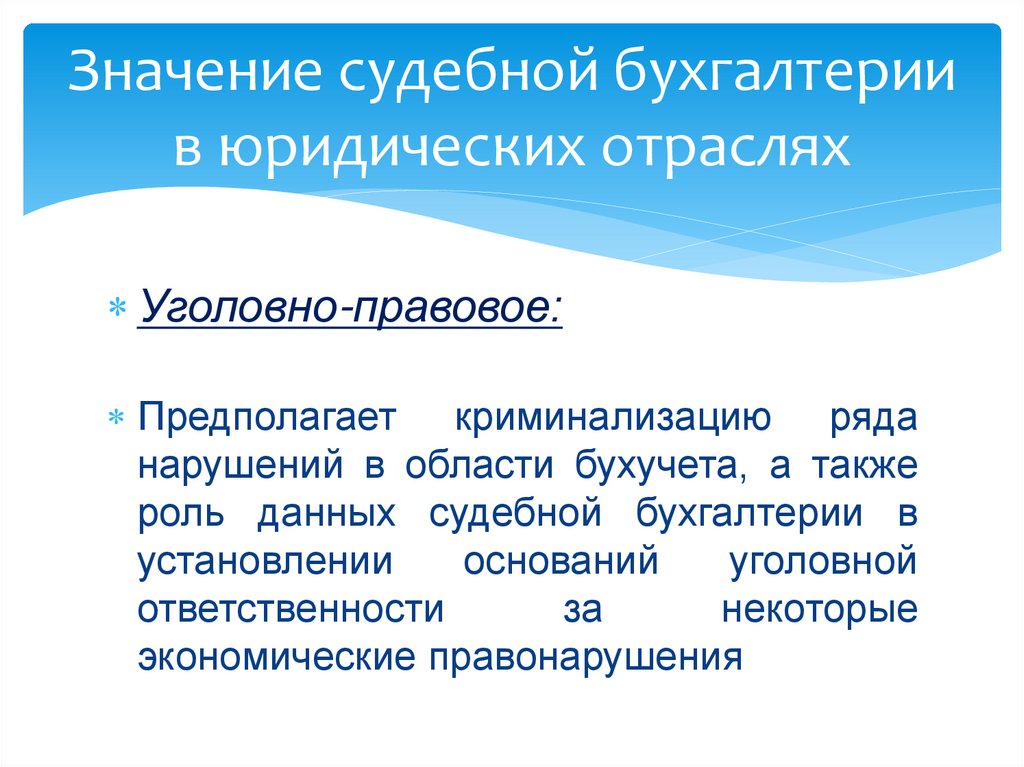

Значение судебной бухгалтериив юридических отраслях

Уголовно-правовое:

Предполагает криминализацию ряда

нарушений в области бухучета, а также

роль данных судебной бухгалтерии в

установлении

оснований

уголовной

ответственности

за

некоторые

экономические правонарушения

27.

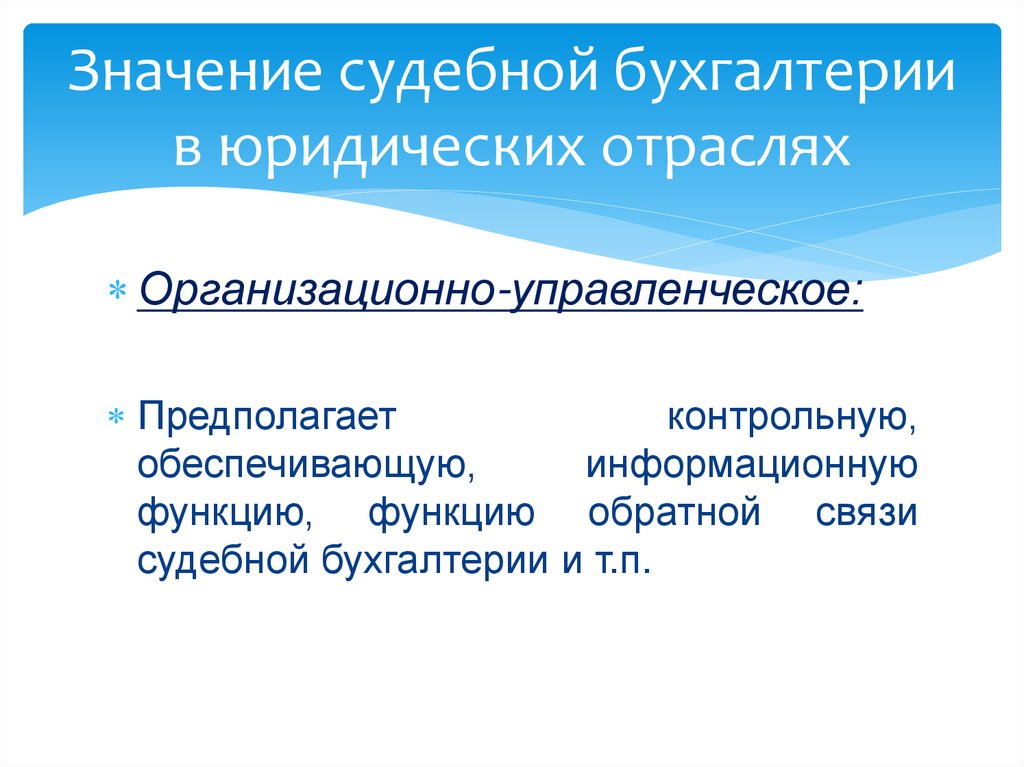

Значение судебной бухгалтериив юридических отраслях

Организационно-управленческое:

Предполагает

контрольную,

обеспечивающую,

информационную

функцию, функцию обратной связи

судебной бухгалтерии и т.п.

28.

Источникисудебной бухгалтерии

Конституция Российской Федерации ;

«О государственной судебно-экспертной деятельности в

Российской Федерации» ФЗ от 31 мая 2001 г. № 73-ФЗ;

«О бухгалтерском учете»

ФЗ от 06 декабря 2011г.

№ 402-ФЗ;

«Об аудиторской деятельности» ФЗ от 30 декабря 2008

№ 307-ФЗ ;

«О государственном контроле (надзоре) и муниципальном

контроле в Российской Федерации» ФЗ от 31 июля 2020 г. N

248-ФЗ и т. д.