finance

finance law

lawSimilar presentations:

Контрольно-надзорная деятельность в финансово-бюджетной сфере в Российской Федерации

1.

Контрольно-надзорная деятельностьв финансово-бюджетной сфере

в Российской Федерации:

нормативно-правовая основа, опыт,

практика, нововведения

и перспективы

2.

Докладчик:заместитель начальника

Контрольно-ревизионного управления

в сфере институтов развития и

государственных активов

Федерального казначейства

О.В. Демичева

29 ноября 2022 г.

3.

4.

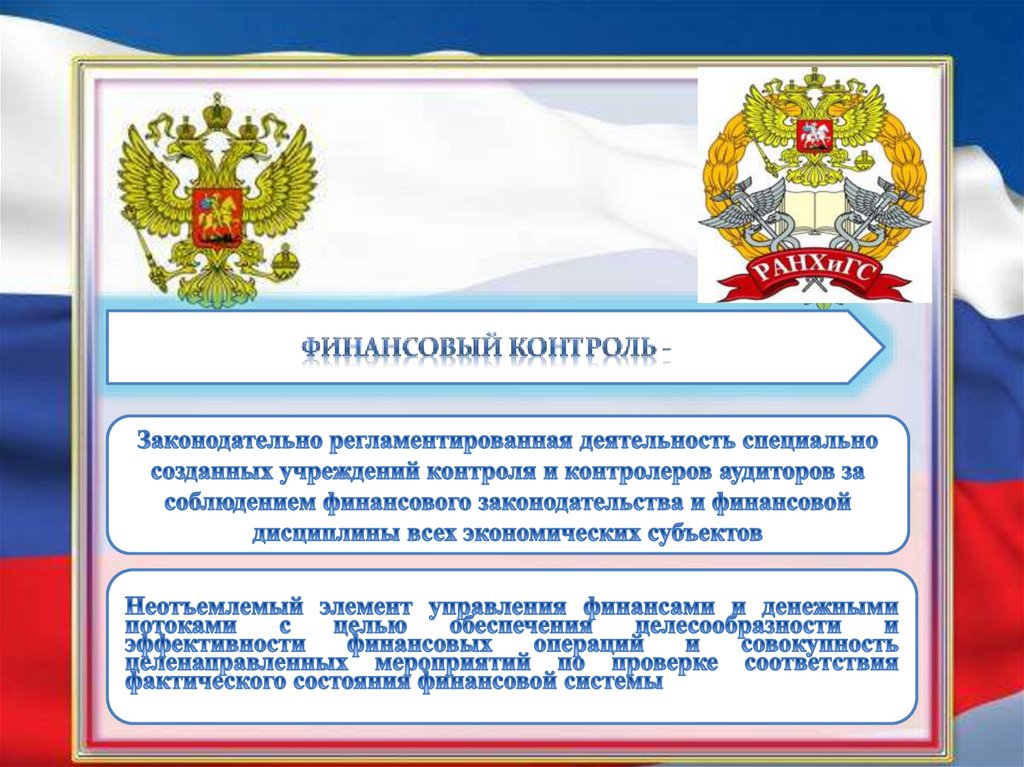

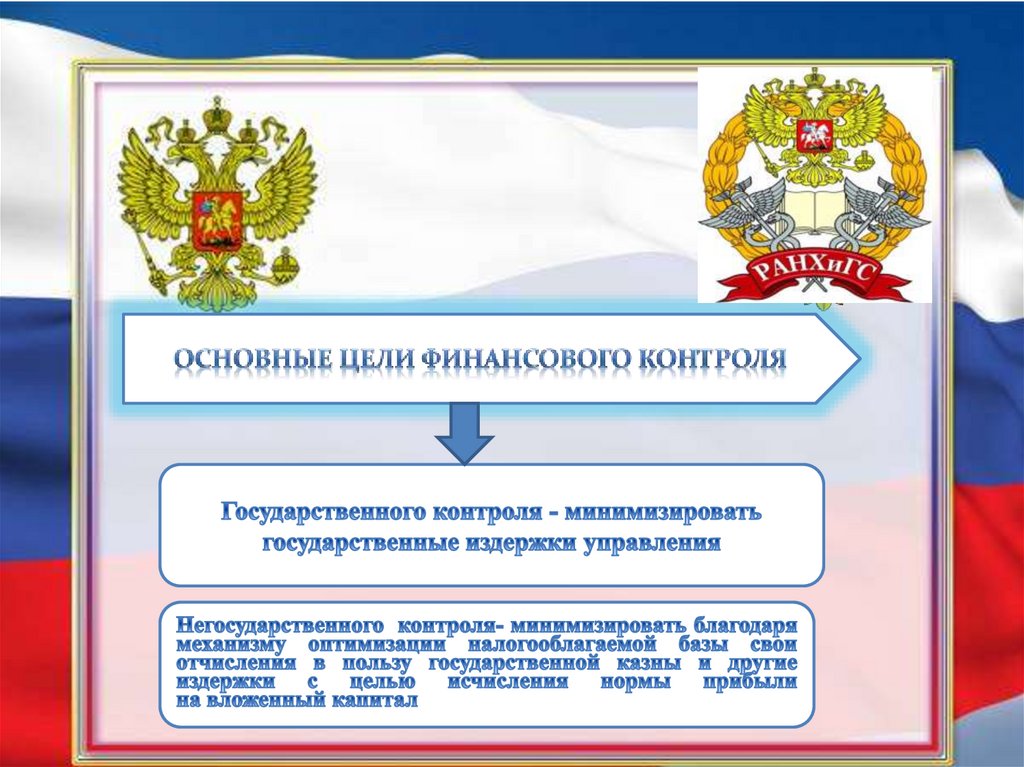

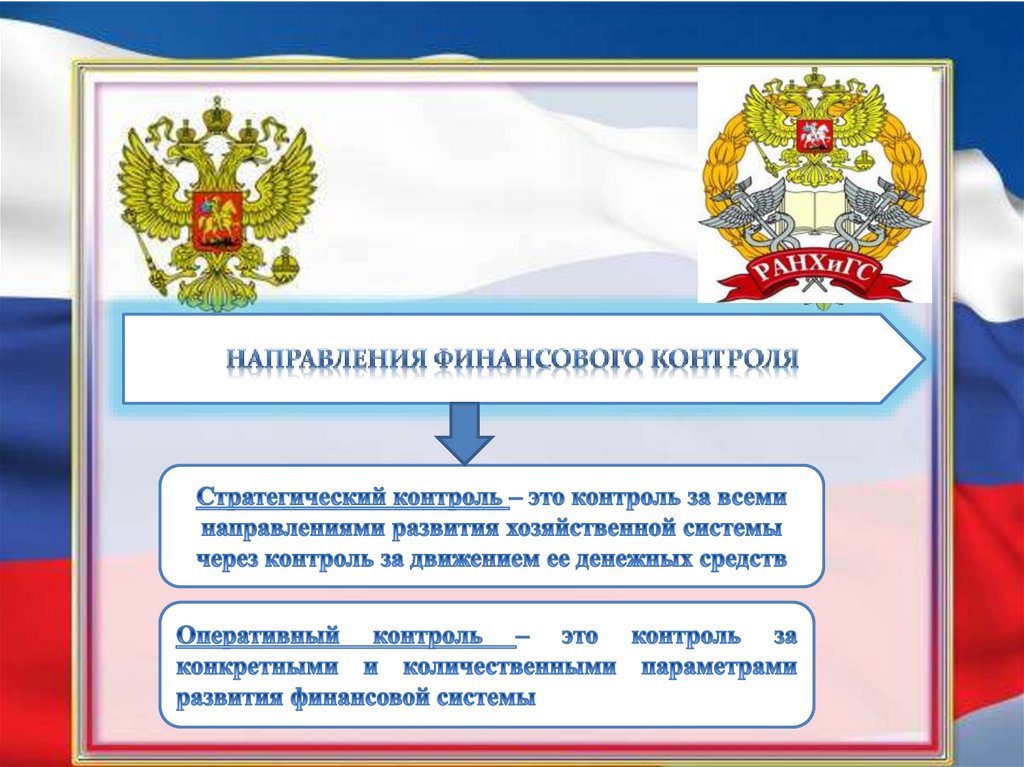

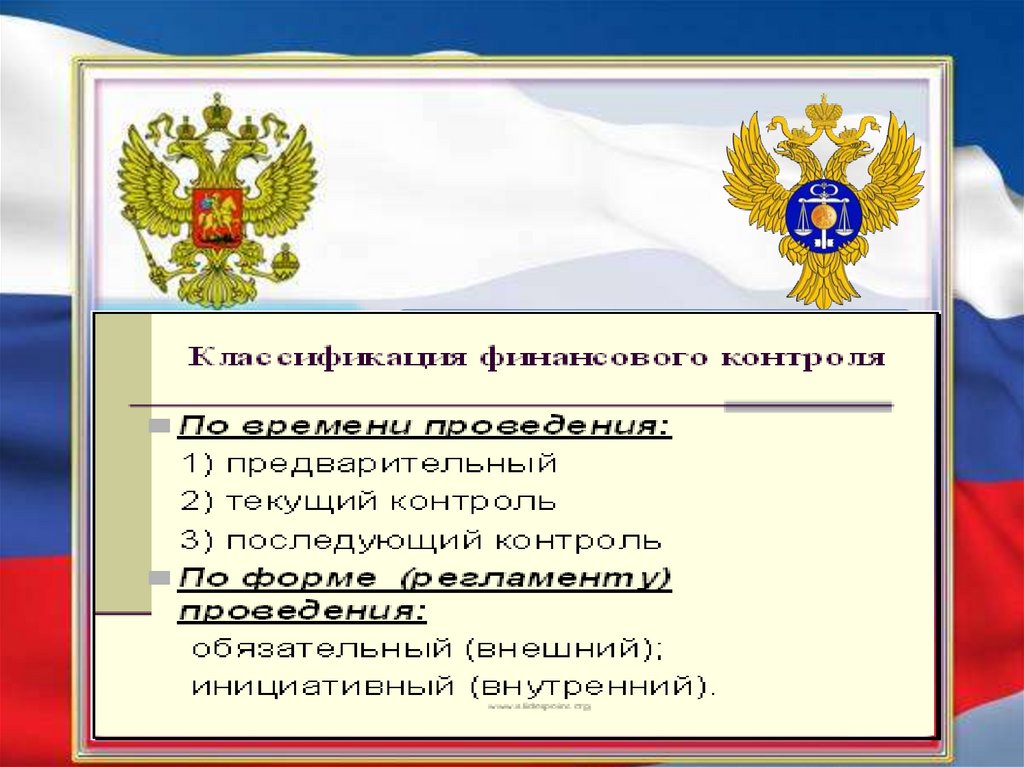

ВИДЫ КОНТРОЛЯГосударственный контроль – финансовый

контроль за своевременностью полной

мобилизации государственных ресурсов,

законностью расходов и доходов всех звеньев

государственной системы, за соблюдением

правил учета и отчетности

Негосударственный

контроль

–

внутрифирменный финансовый контроль

5.

6.

7.

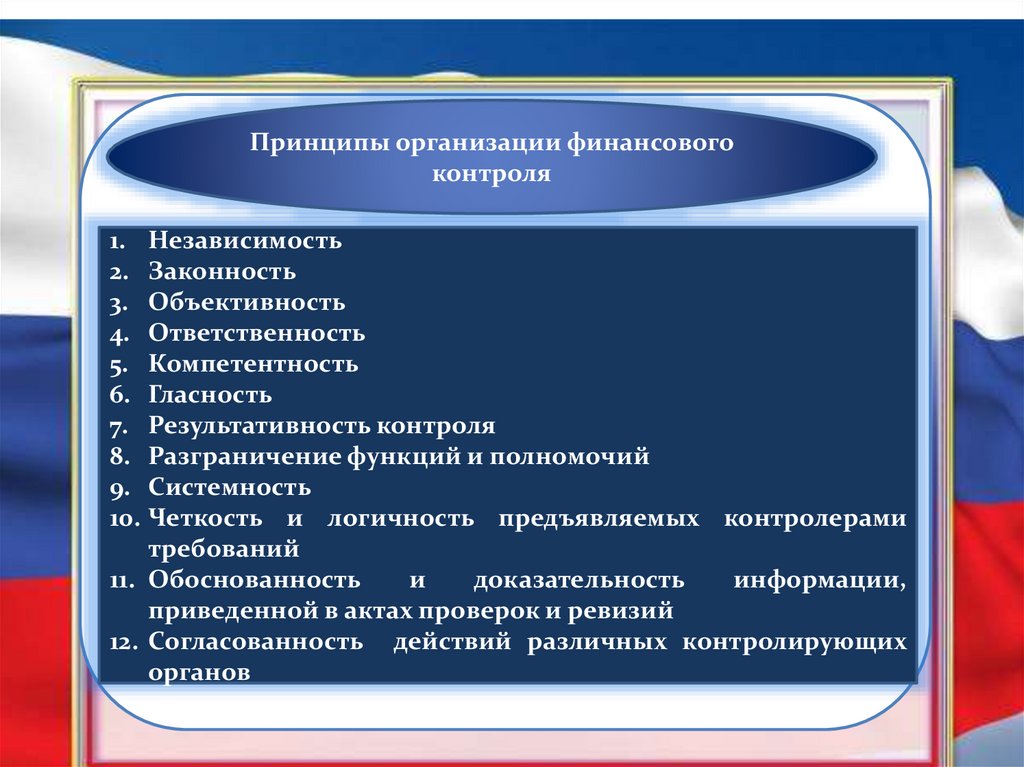

Принципы организации финансовогоконтроля

1. Независимость

2. Законность

3. Объективность

4. Ответственность

5. Компетентность

6. Гласность

7. Результативность контроля

8. Разграничение функций и полномочий

9. Системность

10. Четкость и логичность предъявляемых контролерами

требований

11. Обоснованность

и

доказательность

информации,

приведенной в актах проверок и ревизий

12. Согласованность действий различных контролирующих

органов

8.

9.

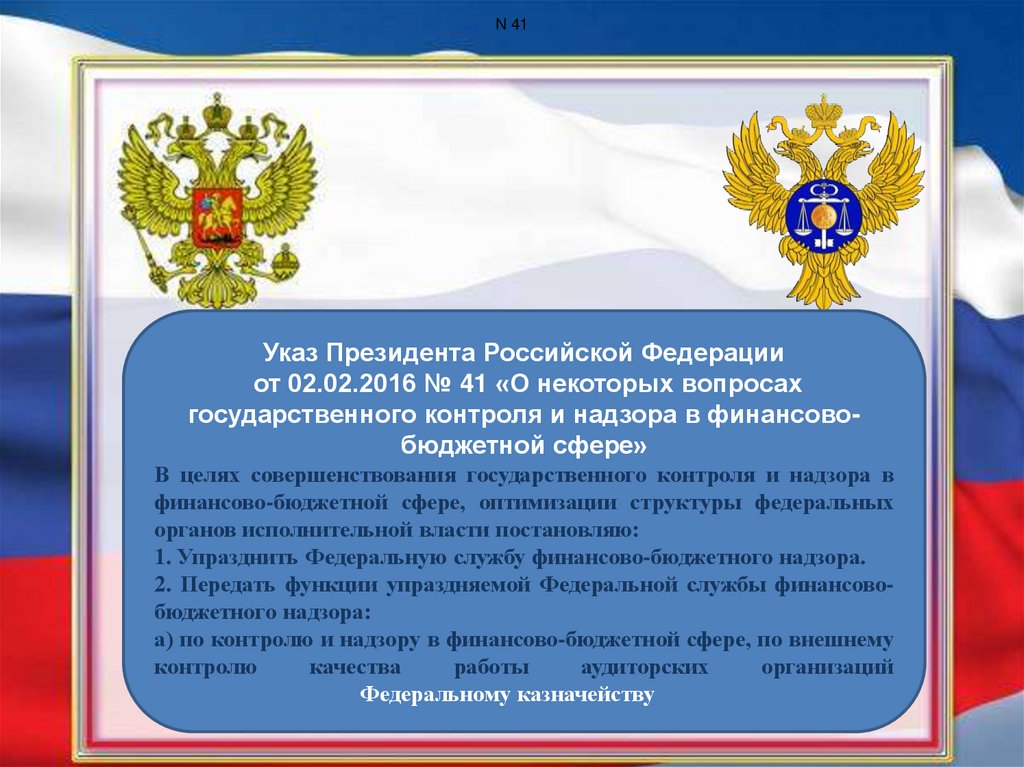

N 41Указ Президента Российской Федерации

от 02.02.2016 № 41 «О некоторых вопросах

государственного контроля и надзора в финансовобюджетной сфере»

В целях совершенствования государственного контроля и надзора в

финансово-бюджетной сфере, оптимизации структуры федеральных

органов исполнительной власти постановляю:

1. Упразднить Федеральную службу финансово-бюджетного надзора.

2. Передать функции упраздняемой Федеральной службы финансовобюджетного надзора:

а) по контролю и надзору в финансово-бюджетной сфере, по внешнему

контролю

качества

работы

аудиторских

организаций

Федеральному казначейству

10.

N 41Деятельность

Федерального

казначейства

регулируют

постановления Правительства Российской Федерации:

от 01.12.2004 № 703 «О Федеральном казначействе»;

от 28.11.2013 № 1092 «О порядке осуществления

Федеральным казначейством полномочий по контролю в

финансово-бюджетной сфере» до июля 2020 года

С 2020 года федеральные стандарты – далее подробно

остановимся

11.

ПРИКАЗОМФедерального

казначейства

от 06.06.2016 № 185

создана

Контрольная

комиссия

Федерального казначейства

12.

Задачи и функции Комиссии2.1. Основными задачами Комиссии являются объективное,

всестороннее и своевременное рассмотрение результатов

контрольных

мероприятий,

проводимых

Федеральным

казначейством в рамках полномочий по контролю в финансовобюджетной сфере, и поступивших жалоб на представления,

предписания

территориальных

органов

Федерального

казначейства.

2.2. Для выполнения возложенных задач Комиссия выполняет

следующие функции:

рассмотрение актов проверок (ревизий), а также иных

документов (материалов), отражающих результаты контрольных

мероприятий в финансово-бюджетной сфере;

выработка предложений о реализации результатов контрольных

мероприятий в финансово-бюджетной сфере для принятия

решения руководителем Федерального казначейства;

рассмотрение

жалоб

на

представления,

предписания

территориальных органов Федерального казначейства;

иные вопросы в установленной сфере деятельности Комиссии по

решению председателя Комиссии.

13.

2.3. Комиссия вырабатывает следующие предложения:о направлении предписания и (или) представления объекту

контроля и (или) наличии оснований для направления

уведомления о применении бюджетных мер принуждения;

об отсутствии оснований для направления предписания,

представления и уведомления о применении бюджетных мер

принуждения;

о назначении проведения внеплановой выездной проверки

(ревизии), в том числе при представлении объектом контроля

письменных возражений, а также дополнительных информации,

документов и материалов, относящихся к проверяемому периоду,

влияющих на выводы, сделанные по результатам проверки

(ревизии);

об удовлетворении жалобы полностью или в части, либо

оставлении жалобы без удовлетворения;

иные предложения в установленной сфере деятельности

Комиссии.

14.

3.2. Персональный состав Комиссии утверждается приказомФедерального казначейства.

3.3. Председатель Комиссии ведет заседание, обеспечивает

коллегиальность в обсуждении и выработке предложений в

установленной сфере деятельности Комиссии, а также принимает

решение о приглашении на заседание лиц, не являющихся

членами Комиссии.

3.4. Заместитель председателя Комиссии в отсутствие

председателя Комиссии осуществляет его полномочия.

3.5. При отсутствии председателя Комиссии и заместителя

председателя Комиссии председательствует и проводит заседание

член Комиссии, назначаемый по решению председателя

Комиссии.

15.

Порядок проведения заседания Комиссии5.1. Комиссия проводит очередные и внеочередные заседания. Очередные

заседания проводятся еженедельно. Внеочередные заседания проводятся

по решению председателя Комиссии.

5.1.1. Результаты проведения контрольного мероприятия рассматриваются

на заседании Комиссии, в течение календарной недели, включающей

сороковой день после подписания акта проверки (ревизии), если

руководителем Федерального казначейства не определен иной срок их

рассмотрения Комиссией либо принято решение о рассмотрении

результатов проверки (ревизии) без вынесения на заседание Комиссии.

Указанное решение оформляется резолюцией руководителя Федерального

казначейства

16.

На сегодняшний день создан отдел при Федеральномказенном учреждении «Центр по обеспечению деятельности

Федерального казначейства, который осуществляет, в том

числе и проверку правомерности проектно-сметной

документации объектных и локальных сметных расчетов,

исполнительной, рабочей

документации и других

документов, связанных со строительством, реконструкцией,

капитальном и текущем ремонтах.

17.

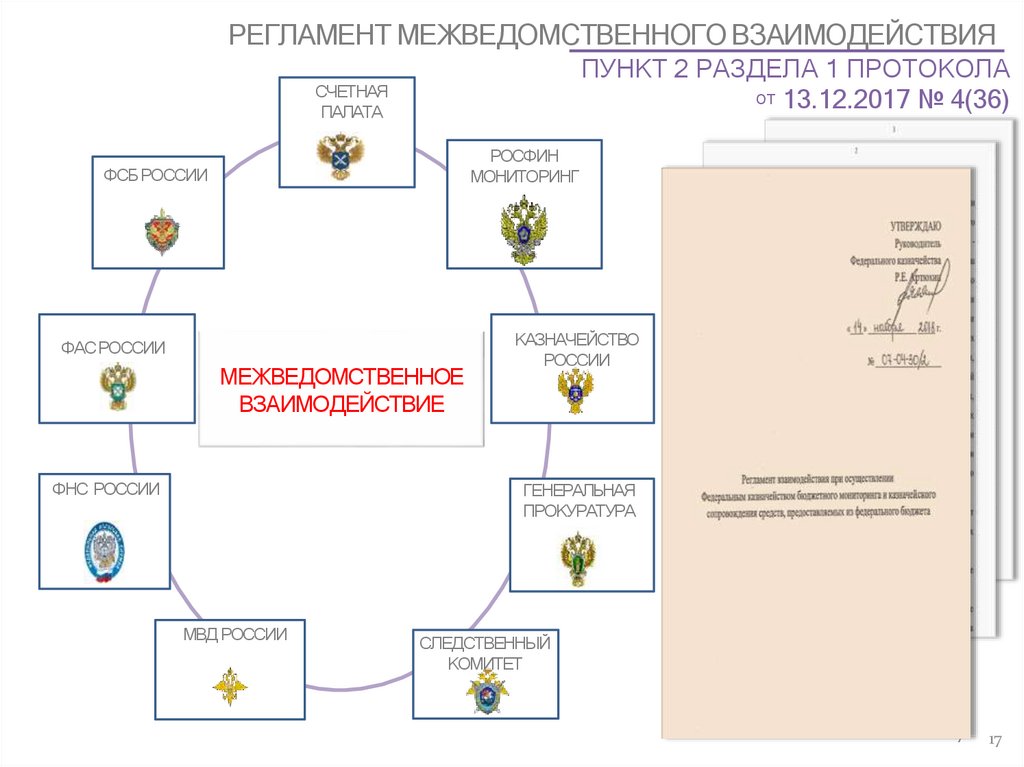

РЕГЛАМЕНТ МЕЖВЕДОМСТВЕННОГО ВЗАИМОДЕЙСТВИЯПУНКТ 2 РАЗДЕЛА 1 ПРОТОКОЛА

ОТ 13.12.2017 № 4(36)

СЧЕТНАЯ

ПАЛАТА

РОСФИН

МОНИТОРИНГ

ФСБ РОССИИ

ФАС РОССИИ

МЕЖВЕДОМСТВЕННОЕ

ВЗАИМОДЕЙСТВИЕ

ФНС РОССИИ

КАЗНАЧЕЙСТВО

РОССИИ

ГЕНЕРАЛЬНАЯ

ПРОКУРАТУРА

МВДРОССИИ

СЛЕДСТВЕННЫЙ

КОМИТЕТ

17

17

18.

19.

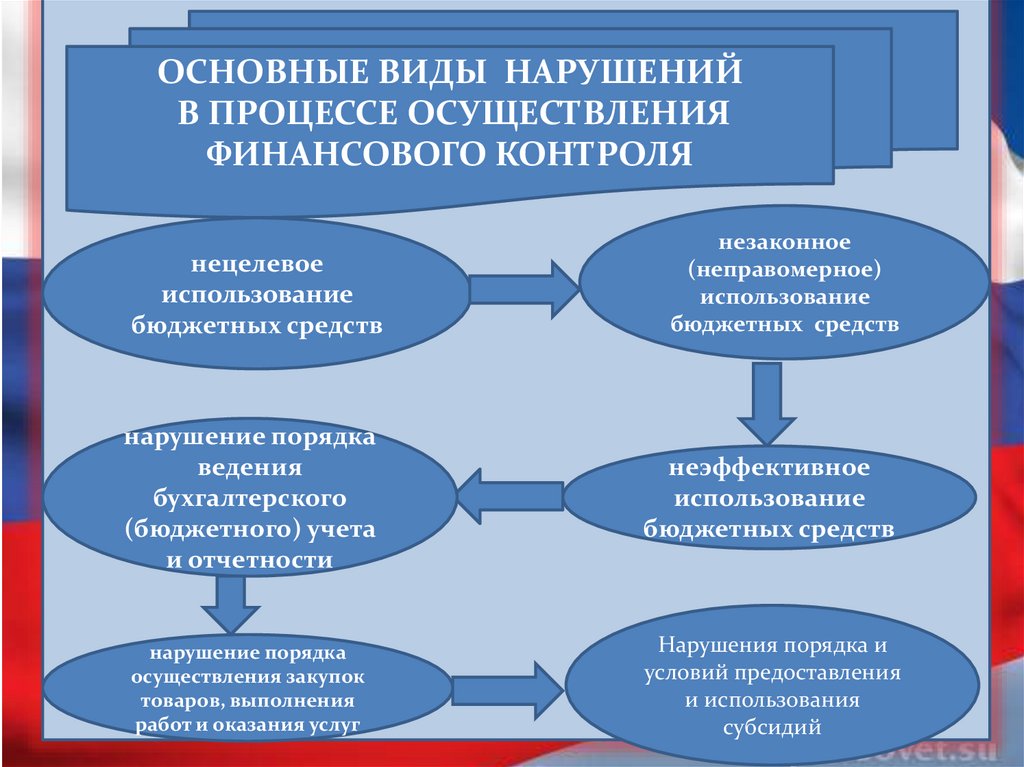

ОСНОВНЫЕ ВИДЫ НАРУШЕНИЙВ ПРОЦЕССЕ ОСУЩЕСТВЛЕНИЯ

ФИНАНСОВОГО КОНТРОЛЯ

нецелевое

использование

бюджетных средств

незаконное

(неправомерное)

использование

бюджетных средств

нарушение порядка

ведения

бухгалтерского

(бюджетного) учета

и отчетности

неэффективное

использование

бюджетных средств

нарушение порядка

осуществления закупок

товаров, выполнения

работ и оказания услуг

Нарушения порядка и

условий предоставления

и использования

субсидий

20.

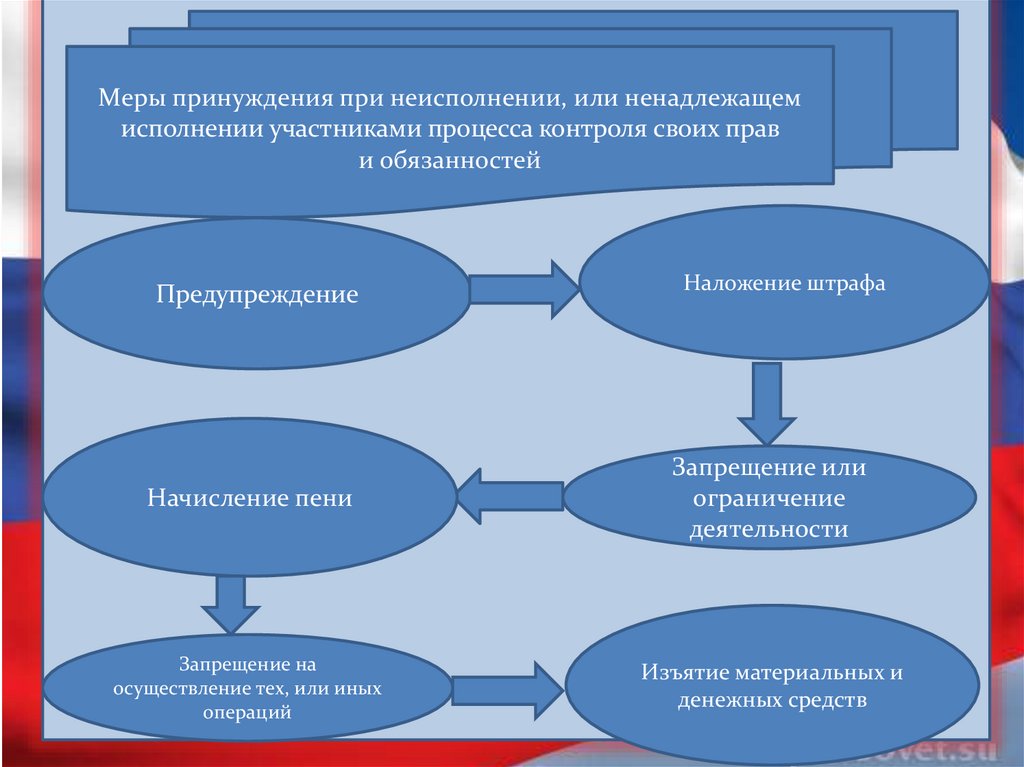

Меры принуждения при неисполнении, или ненадлежащемисполнении участниками процесса контроля своих прав

и обязанностей

Предупреждение

Наложение штрафа

Начисление пени

Запрещение или

ограничение

деятельности

Запрещение на

осуществление тех, или иных

операций

Изъятие материальных и

денежных средств

21.

22.

Давностьпривлечения к

административной

ответственности,

ст. 4.5 КоАП

1. За нарушение бюджетного законодательства Российской

Федерации и иных нормативных правовых актов, регулирующих

бюджетные правоотношения, по истечении двух лет со дня

совершения административного правонарушения.

2. При длящемся административном правонарушении сроки,

предусмотренные настоящей статьи, начинают исчисляться со

дня обнаружения административного правонарушения.

3. За административные правонарушения, влекущие применение

административного наказания в виде дисквалификации, лицо

может быть привлечено к административной ответственности

не позднее одного года со дня совершения административного

правонарушения, а при длящемся административном

правонарушении - одного года со дня его обнаружения.

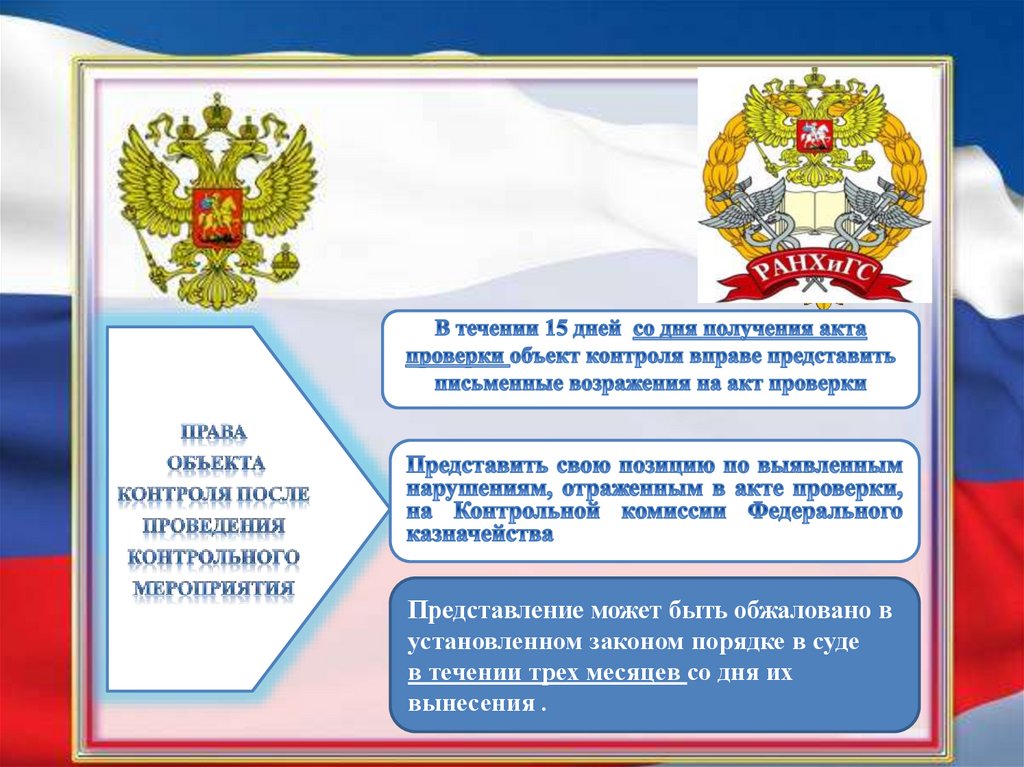

23.

Представление может быть обжаловано вустановленном законом порядке в суде

в течении трех месяцев со дня их

вынесения .

24.

НОВАЯ АРХИТЕКТУРА ОРГАНИЗАЦИИКОНТРОЛЬНОЙ РАБОТЫ

25.

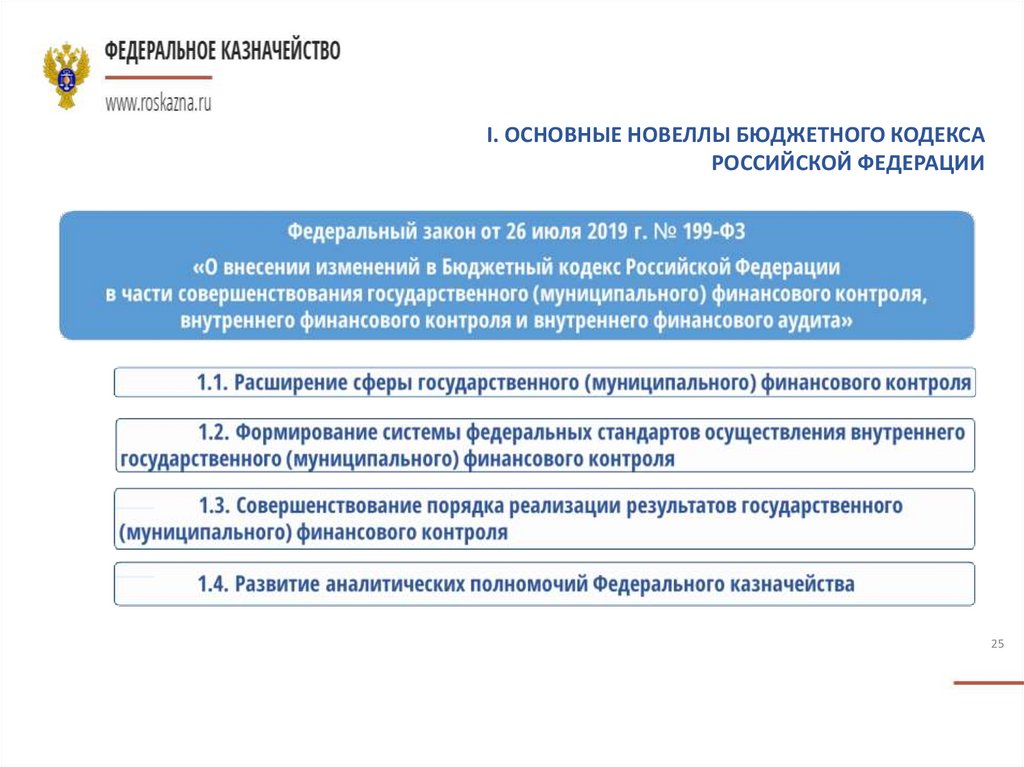

I. ОСНОВНЫЕ НОВЕЛЛЫ БЮДЖЕТНОГО КОДЕКСАРОССИЙСКОЙ ФЕДЕРАЦИИ

25

26.

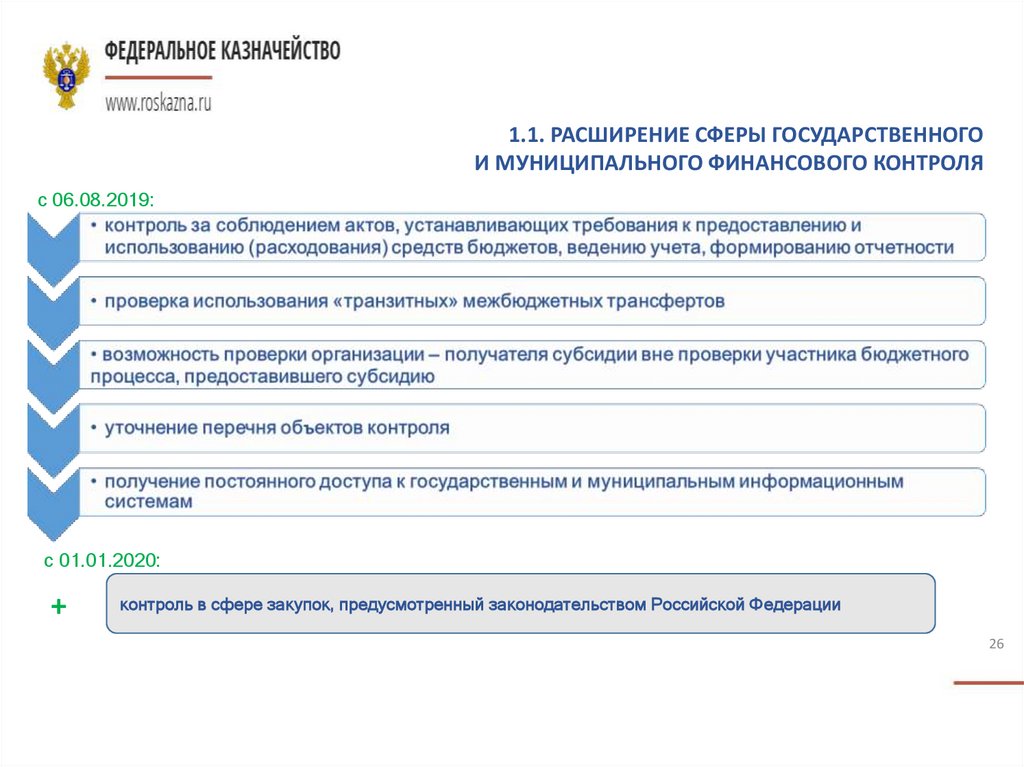

1.1. РАСШИРЕНИЕ СФЕРЫ ГОСУДАРСТВЕННОГОИ МУНИЦИПАЛЬНОГО ФИНАНСОВОГО КОНТРОЛЯ

с 06.08.2019:

с 01.01.2020:

+

контроль в сфере закупок, предусмотренный законодательством Российской Федерации

26

27.

1.2. ФОРМИРОВАНИЕ СИСТЕМЫ ФЕДЕРАЛЬНЫХСТАНДАРТОВ ОСУЩЕСТВЛЕНИЯ ВНУТРЕННЕГО

ГОСУДАРСТВЕННОГО (МУНИЦИПАЛЬНОГО)

ФИНАНСОВОГО КОНТРОЛЯ

Правительством Российской Федерации УТВЕРЖДАЮТСЯ

ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ ОСУЩЕСТВЛЕНИЯ ВНУТРЕННЕГО ГОСУДАРСТВЕННОГО

(МУНИЦИПАЛЬНОГО) ФИНАНСОВОГО КОНТРОЛЯ, УСТАНАВЛИВАЮЩИЕ (с 01.07.2020):

принципы контрольной деятельности;

права и обязанности должностных лиц органов ВГ(М)ФК;

права и обязанности объектов контроля (их должностных лиц), в том числе по

организационно-техническому обеспечению проверок, ревизий и обследований,

осуществляемых должностными лицами органов ВГ(М)ФК;

правила планирования контрольной деятельности;

правила проведения проверок, оформления и реализации их результатов;

правила составления отчетности;

порядок досудебного обжалования решений и действий (бездействия) органов ВГ(М)ФК

и должностных лиц

до введения в действие федеральных стандартов применяются Правила № 1092, иные НПА в части, не противоречащей БК

РФ

27

28.

1.3. СОВЕРШЕНСТВОВАНИЕ ПОРЯДКА РЕАЛИЗАЦИИРЕЗУЛЬТАТОВ ГОСУДАРСТВЕННОГО (МУНИЦИПАЛЬНОГО)

ФИНАНСОВОГО КОНТРОЛЯ (1)

По результатам контрольного мероприятия направляется ПРЕДСТАВЛЕНИЕ, содержащее информацию о выявленных

нарушениях и требования об их устранении (при возможности) и устранении причин и условий их совершения

В СЛУЧАЕ НЕИСПОЛНЕНИЯ ПРЕДСТАВЛЕНИЯ

При наличии возможности

определения суммы ущерба:

направляется ПРЕДПИСАНИЕ с требованием

о принятии мер по возмещению причиненного

ущерба публично-правовому образованию

Если представление содержало требование по

устранению нарушений, предусмотренных

306.4 -306.7 БК РФ, направляется

УВЕДОМЛЕНИЕ о применении бюджетных

мер принуждения

ПРЕДПИСАНИЕ может быть направлено сразу

в случае если устранение нарушения,

установленного по результатам контрольного

мероприятия, невозможно

Срок исполнения представления, предписания

может быть продлен по обращению объекта

контроля,

но не более одного раза

(в порядке предусмотренном Стандартом

ВГ(М)ФК)

28

29.

1.3. СОВЕРШЕНСТВОВАНИЕ ПОРЯДКА РЕАЛИЗАЦИИРЕЗУЛЬТАТОВ ГОСУДАРСТВЕННОГО (МУНИЦИПАЛЬНОГО)

ФИНАНСОВОГО КОНТРОЛЯ (2)

с 06.08.2019:

Изменения, касающиеся применения бюджетных мер принуждения за совершение бюджетных нарушений

отменена бюджетная мера принуждения в виде передачи полномочий по соответствующему бюджету

части полномочий ГРБС и ПБС

решение о применении бюджетной меры принуждения может быть принято органами управления

государственных внебюджетных фондов

уведомление оформляется по результатам неисполнения представления, вынесенного органом контроля

уточнено определение нецелевого использования средств, предусмотренное статьей 306.4 БК РФ

с 01.01.2020:

+

нарушение установленных законодательством о контрактной системе требований к планированию,

обоснованию закупок товаров, работ, услуг для обеспечения государственных (муниципальных) нужд,

а также требований к изменению, расторжению государственного (муниципального) контракта

нарушение условий государственных (муниципальных) контрактов

Применение к участнику бюджетного процесса, указанному в пункте 2.1 статьи 266.1 Бюджетного кодекса РФ, бюджетной

меры принуждения не освобождает его должностных лиц при наличии соответствующих оснований от ответственности,

предусмотренной законодательством РФ

29

30.

ИЗМЕНЕНИЕ АНАЛИТИЧЕСКИХ ПОЛНОМОЧИЙФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА

ДО ВСТУПЛЕНИЯ В СИЛУ ИЗМЕНЕНИЙ

Минфин России

ФК

ОВГ(М)ФК

ПОСЛЕ ВСТУПЛЕНИЯ В СИЛУ ИЗМЕНЕНИЙ

Минфин России

ФК

ОВГ(М)ФК

Регламентация по анализу исполнения бюджетных полномочий ОВГ(М)ФК

региональный

муниципальный

региональный

муниципальный

Регламентация по анализу ГАБС ВФК и ВФА

федеральный

региональный

муниципальный

Регламентация по анализу ГАБС ВФА

федеральный

региональный

муниципальный

Анализ исполнения бюджетных полномочий ОВГ(М)ФК

региональный

муниципальный

- анализ ГАБС ВФА

региональный

муниципальный

+ контроль в сф.

закупок с 01.01.2020

Анализ ГАБС ВФК и ВФА

Анализ ГАБС ВФА

федеральный

федеральный

региональный

региональный

муниципальный

муниципальный

Важным изменением является исключение полномочий по проведению анализа осуществления главными администраторами средств

федерального бюджета внутреннего финансового контроля из состава бюджетных полномочий Федерального казначейства

30

31.

II. АВТОМАТИЗАЦИЯ КОНТРОЛЬНОЙ ДЕЯТЕЛЬНОСТИ2018

Минфин

Автоматический СВОД ПО ЦЗ

(для доклада в МФ)

ЦАФК

УФК

1

Создан и внедрен

классификатор

нарушений

НСИ

Сводный реестр

Обеспечено

формирование

отчетности на

основании первичных

документов без ручного

ввода

УФК 84

УФК

УФК

УФК

3

2

(полный учет первичных

документов

всех УФК4в единой базе

Централизация

w w w . z akupki. gov. ru

АСП

ГИС ЕСГФК

Интеграция

portal.audit.gov.ru

(однократность ввода)

2019-2021

данных)

1

Авторасчет

нагрузки на

ревизоров

2

Онлайнмониторинг

соблюдения

процессуальны

х сроков

3

Полный цикл

планировани

я и учета

экспертиз

4

5

Планирование

КМ,

привлечение,

ВКМ с учетом

нагрузки

«онлайн»

Удаленное

рабочее

место

ревизора/

эксперта

Полномасштабная модернизация

(окончание 1 этапа – середина 2020, окончание 2 этапа и полный ввод в эксплуатацию в 2021)

6

7

Конструктор

отчетов

Персональные

данные, ДСП

8

И другие

новации АСП

31

32.

АКТУАЛЬНЫЕ МЕТОДОЛОГИЧЕСКИЕИ ПРАКТИЧЕСКИЕ ВОПРОСЫ ОСУЩЕСТВЛЕНИЯ

КОНТРОЛЯ В ФИНАНСОВО-БЮДЖЕТНОЙ СФЕРЕ

www.roskazna.ru

г

33.

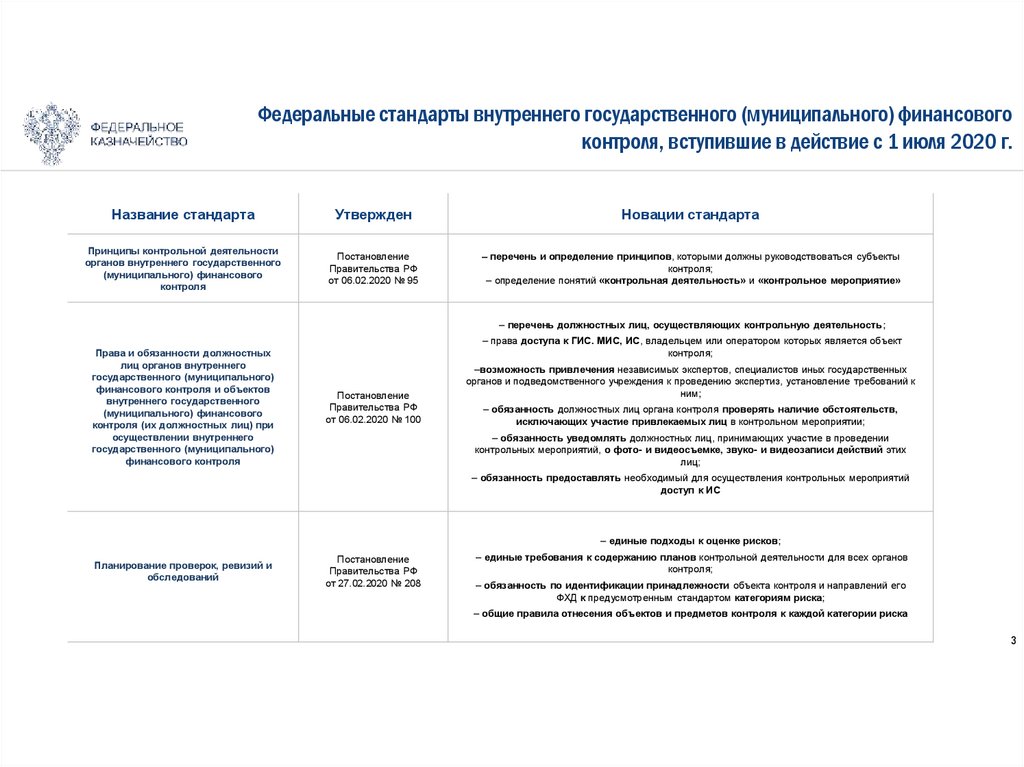

Федеральные стандарты внутреннего государственного (муниципального) финансовогоконтроля, вступившие в действие с 1 июля 2020 г.

Название стандарта

Утвержден

Новации стандарта

Принципы контрольной деятельности

органов внутреннего государственного

(муниципального) финансового

контроля

Постановление

Правительства РФ

от 06.02.2020 № 95

– перечень и определение принципов, которыми должны руководствоваться субъекты

контроля;

– определение понятий «контрольная деятельность» и «контрольное мероприятие»

– перечень должностных лиц, осуществляющих контрольную деятельность;

Права и обязанности должностных

лиц органов внутреннего

государственного (муниципального)

финансового контроля и объектов

внутреннего государственного

(муниципального) финансового

контроля (их должностных лиц) при

осуществлении внутреннего

государственного (муниципального)

финансового контроля

– права доступа к ГИС. МИС, ИС, владельцем или оператором которых является объект

контроля;

Постановление

Правительства РФ

от 06.02.2020 № 100

–возможность привлечения независимых экспертов, специалистов иных государственных

органов и подведомственного учреждения к проведению экспертиз, установление требований к

ним;

– обязанность должностных лиц органа контроля проверять наличие обстоятельств,

исключающих участие привлекаемых лиц в контрольном мероприятии;

– обязанность уведомлять должностных лиц, принимающих участие в проведении

контрольных мероприятий, о фото- и видеосъемке, звуко- и видеозаписи действий этих

лиц;

– обязанность предоставлять необходимый для осуществления контрольных мероприятий

доступ к ИС

– единые подходы к оценке рисков;

Планирование проверок, ревизий и

обследований

Постановление

Правительства РФ

от 27.02.2020 № 208

– единые требования к содержанию планов контрольной деятельности для всех органов

контроля;

– обязанность по идентификации принадлежности объекта контроля и направлений его

ФХД к предусмотренным стандартом категориям риска;

– общие правила отнесения объектов и предметов контроля к каждой категории риска

3

34.

Федеральный стандарт внутреннего государственного (муниципального) финансового контроля «Проведениепроверок, ревизий и обследований и оформление их результатов»

(постановление Правительства РФ от 17.08.2020 № 1235)

Проведение

проверок, ревизий и обследований

и оформление их результатов

Правила

от 28.11.2013 № 1092

Камеральная

проверка

Срок проведения не более 30 рабочих дней со дня

получения от объекта контроля необходимой

информации

Общий срок проведения не более 50 рабочих

дней (с учетом продления)

Проводится в течение 30 рабочих дней со дня

получения от объекта контроля необходимой

информации

Выездная проверка

(ревизия)

Срок проведения не более 40 рабочих дней.

Руководитель органа контроля продляет срок не

более чем на 20 рабочих дней.

Общий срок проведения не более 60 рабочих

дней

Срок проведения КД ЦАФК не более 40 рабочих

дней, ТОФК - не более 30 рабочих дней.

Руководитель ТОФК продляет срок не более чем на

10 рабочих дней.

Руководитель ФК продляет срок не более чем на 20

рабочих дней

Обследование

Срок проведения обследований, назначенных в

рамках камеральных проверок или выездных

проверок (ревизий) не более 20 рабочих дней,

иных обследований - 40 рабочих дней

Обследование (за исключением обследования,

проводимого в рамках камеральных и выездных

проверок, ревизий) проводится в порядке и сроки,

установленные для выездных проверок (ревизий)

Встречные

проверки

Срок проведения не более 20 рабочих дней

Срок продления не более 15 рабочих дней

Срок проведения не более 20 рабочих дней

Приостановление

контрольного

мероприятия

КМ могут приостанавливаться неоднократно,

на общий срок не более двух лет.

Установлены случаи прекращения

контрольного мероприятия

На время приостановления проведения выездной

проверки (ревизии) срок проведения контрольных

действий по месту нахождения объекта контроля

прерывается, но не более чем на 6 месяцев

Направление

объектом контроля

возражений

Направляются в течение 15 рабочих дней

со дня получения копии акта, копии заключения

Представляются в течение 10 рабочих дней

со дня получения акта

Новации стандарта

– введены новые типы запросов;

– расширен перечень оснований для

принятия решения о проведении

внепланового контрольного

мероприятия;

– регламентированы случаи внесения

изменений в приказ о назначении КМ,

продления сроков его проведения;

– предусмотрена возможность

составления рабочего плана

контрольного мероприятия;

– регламентированы вопросы участия

в проверках привлекаемых экспертов и

специалистов;

– увеличен срок приостановления

проверок, а также установлены

случаи прекращения контрольного

мероприятия;

– неприложение к акту документов,

размещенных в государственных

информационных системах, а также

нераспечатывание и незаверение

документов, представленных на

цифровых носителях,

обеспечивающих сохранность и

неизменность содержащейся на них

информации

4

35.

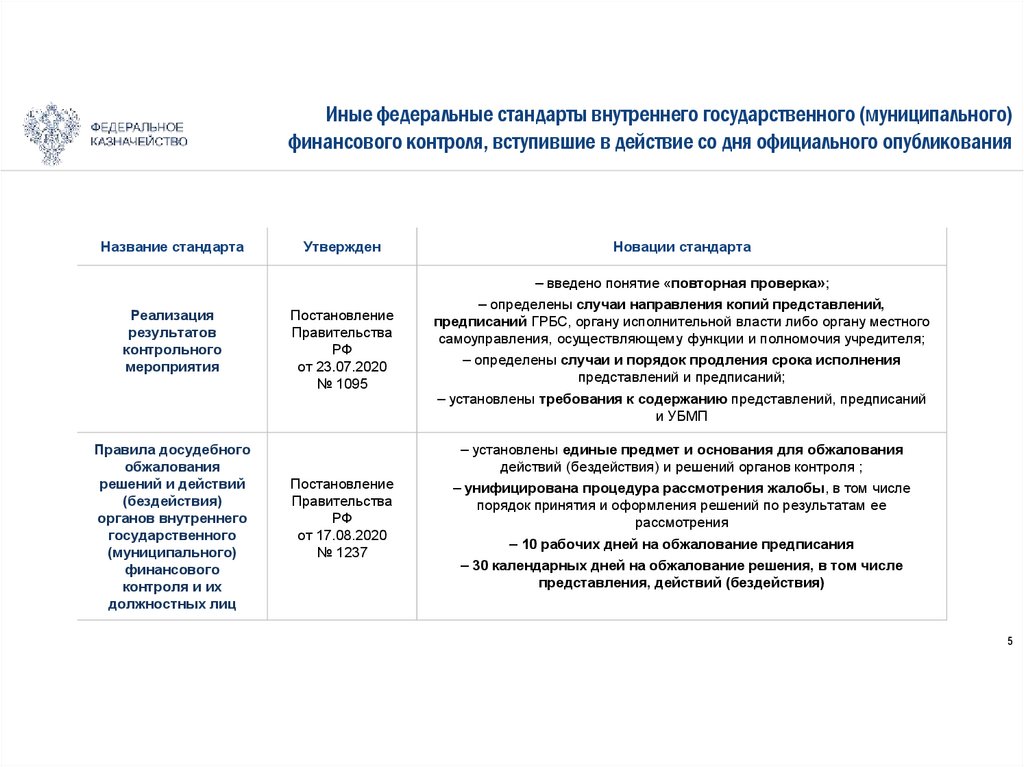

Иные федеральные стандарты внутреннего государственного (муниципального)финансового контроля, вступившие в действие со дня официального опубликования

Название стандарта

Утвержден

Новации стандарта

– введено понятие «повторная проверка»;

Реализация

результатов

контрольного

мероприятия

Правила досудебного

обжалования

решений и действий

(бездействия)

органов внутреннего

государственного

(муниципального)

финансового

контроля и их

должностных лиц

Постановление

Правительства

РФ

от 23.07.2020

№ 1095

– определены случаи направления копий представлений,

предписаний ГРБС, органу исполнительной власти либо органу местного

самоуправления, осуществляющему функции и полномочия учредителя;

– определены случаи и порядок продления срока исполнения

представлений и предписаний;

– установлены требования к содержанию представлений, предписаний

и УБМП

– установлены единые предмет и основания для обжалования

действий (бездействия) и решений органов контроля ;

Постановление

Правительства

РФ

от 17.08.2020

№ 1237

– унифицирована процедура рассмотрения жалобы, в том числе

порядок принятия и оформления решений по результатам ее

рассмотрения

– 10 рабочих дней на обжалование предписания

– 30 календарных дней на обжалование решения, в том числе

представления, действий (бездействия)

5

36.

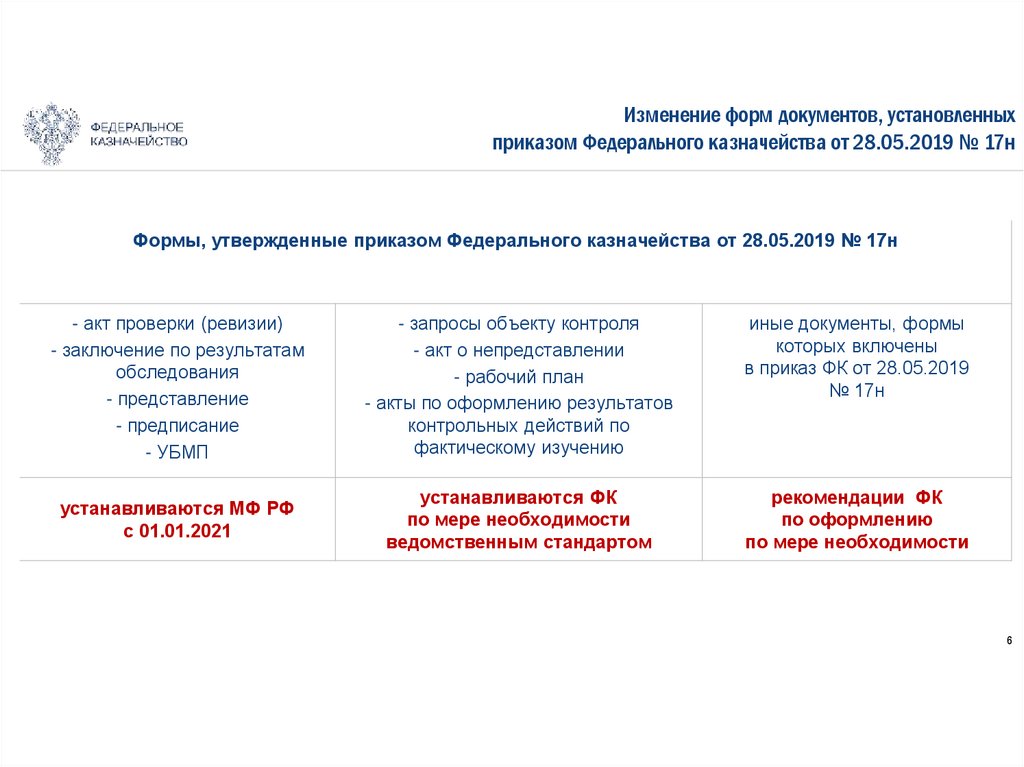

Изменение форм документов, установленныхприказом Федерального казначейства от 28.05.2019 № 17н

Формы, утвержденные приказом Федерального казначейства от 28.05.2019 № 17н

- акт проверки (ревизии)

- заключение по результатам

обследования

- представление

- предписание

- УБМП

- запросы объекту контроля

- акт о непредставлении

- рабочий план

- акты по оформлению результатов

контрольных действий по

фактическому изучению

иные документы, формы

которых включены

в приказ ФК от 28.05.2019

№ 17н

устанавливаются МФ РФ

с 01.01.2021

устанавливаются ФК

по мере необходимости

ведомственным стандартом

рекомендации ФК

по оформлению

по мере необходимости

6

37.

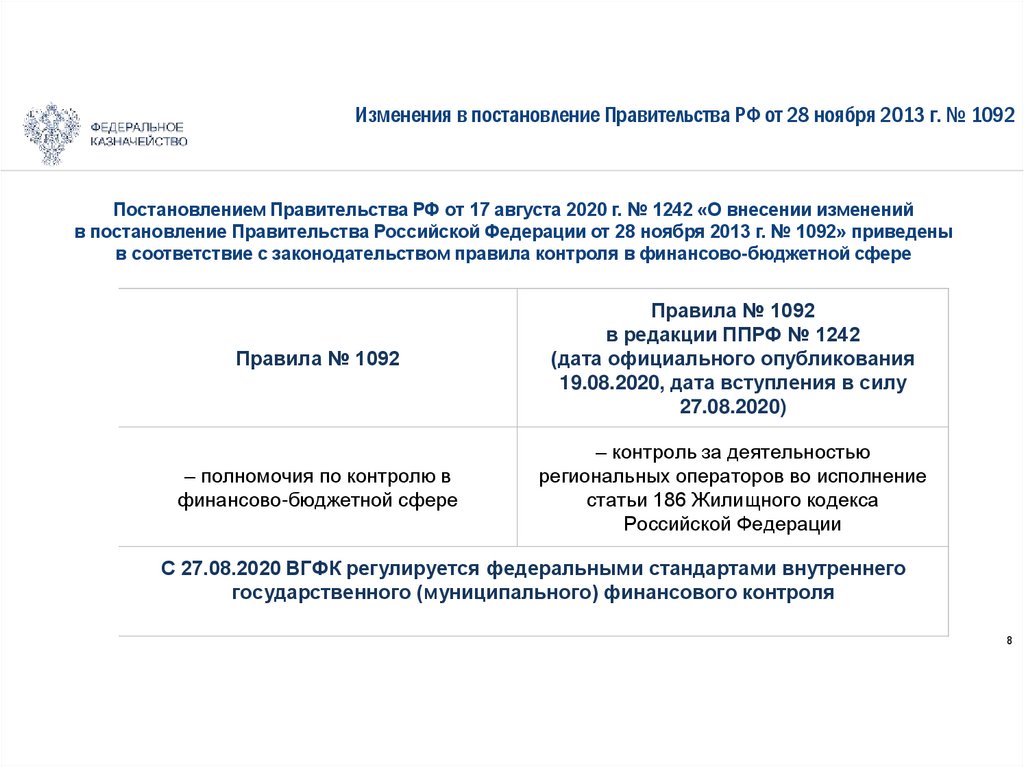

Изменения в постановление Правительства РФ от 28 ноября 2013 г. № 1092Постановлением Правительства РФ от 17 августа 2020 г. № 1242 «О внесении изменений

в постановление Правительства Российской Федерации от 28 ноября 2013 г. № 1092» приведены

в соответствие с законодательством правила контроля в финансово-бюджетной сфере

Правила № 1092

Правила № 1092

в редакции ППРФ № 1242

(дата официального опубликования

19.08.2020, дата вступления в силу

27.08.2020)

– полномочия по контролю в

финансово-бюджетной сфере

– контроль за деятельностью

региональных операторов во исполнение

статьи 186 Жилищного кодекса

Российской Федерации

С 27.08.2020 ВГФК регулируется федеральными стандартами внутреннего

государственного (муниципального) финансового контроля

8

38.

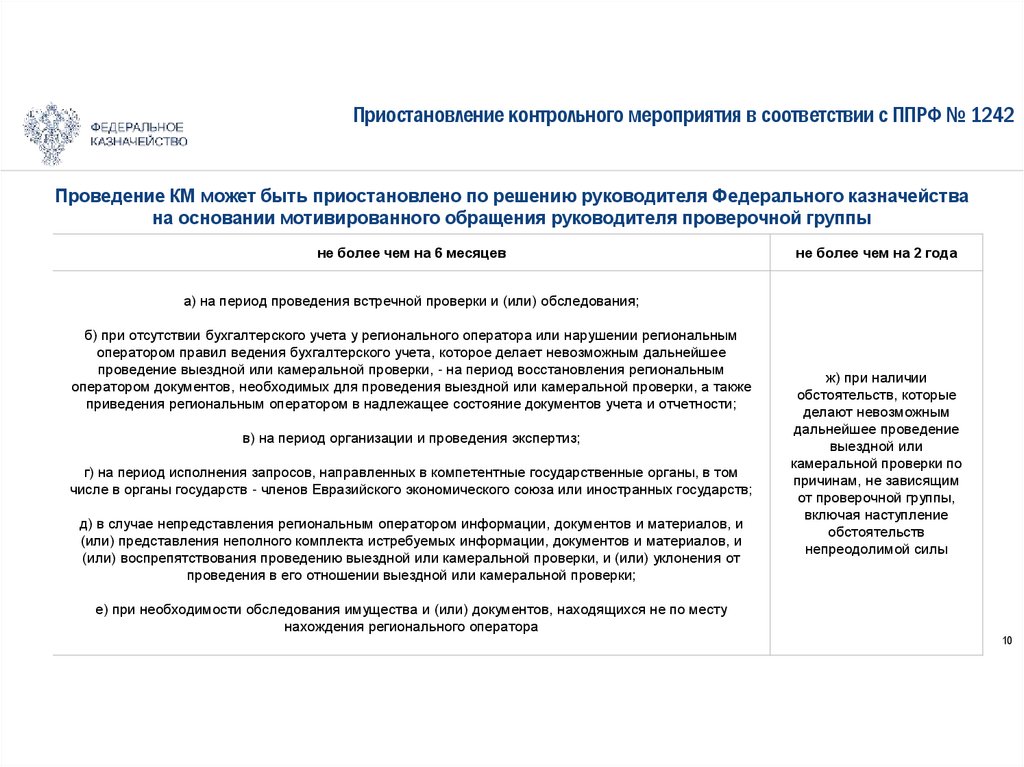

Приостановление контрольного мероприятия в соответствии с ППРФ № 1242Проведение КМ может быть приостановлено по решению руководителя Федерального казначейства

на основании мотивированного обращения руководителя проверочной группы

не более чем на 6 месяцев

не более чем на 2 года

а) на период проведения встречной проверки и (или) обследования;

б) при отсутствии бухгалтерского учета у регионального оператора или нарушении региональным

оператором правил ведения бухгалтерского учета, которое делает невозможным дальнейшее

проведение выездной или камеральной проверки, - на период восстановления региональным

оператором документов, необходимых для проведения выездной или камеральной проверки, а также

приведения региональным оператором в надлежащее состояние документов учета и отчетности;

в) на период организации и проведения экспертиз;

г) на период исполнения запросов, направленных в компетентные государственные органы, в том

числе в органы государств - членов Евразийского экономического союза или иностранных государств;

д) в случае непредставления региональным оператором информации, документов и материалов, и

(или) представления неполного комплекта истребуемых информации, документов и материалов, и

(или) воспрепятствования проведению выездной или камеральной проверки, и (или) уклонения от

проведения в его отношении выездной или камеральной проверки;

е) при необходимости обследования имущества и (или) документов, находящихся не по месту

нахождения регионального оператора

ж) при наличии

обстоятельств, которые

делают невозможным

дальнейшее проведение

выездной или

камеральной проверки по

причинам, не зависящим

от проверочной группы,

включая наступление

обстоятельств

непреодолимой силы

10

39.

Особенности проведения контроля в финансово-бюджетнойсфере в 2020 году

Постановлением Правительства РФ от 28 июля 2020 г. № 1129 «О внесении изменений

в Постановление Правительства Российской Федерации от 3 апреля 2020 г. № 438»

расширен перечень дополнительных оснований проведения проверок

возможно проведение плановых и внеплановых проверок

юридических лиц – участников бюджетного процесса, а также

государственных (муниципальных) бюджетных, автономных

учреждений в рамках осуществления контроля и надзора в ФБС

Соответствующие разъяснения Минфина России направлены письмом ФК

от 18 августа 2020 г. в адрес ТОФК

Проверки проводятся дистанционно, т.е. камерально, в том числе и встречные проверки

11

40.

Совершенствование федеральных стандартов внутреннего государственного(муниципального) финансового контроля

Постановление Правительства РФ от 21.03.2022 № 421

«О внесении изменений в некоторые акты Правительства Российской Федерации»

(вступил в силу с 30 марта 2022 года)

ИЗМЕНЕНИЯ

«Права и обязанности…..»

(ПП РФ от 06.02.2020 № 100)

«Реализация результатов проверок, ревизий ……»

(ПП РФ от 23.07.2020 № 1095)

«Проведение проверок, ревизий и обследований …»

(ПП РФ от 17.08.2020 № 1235)

ИЗМЕНЕНИЯ

«Планирование проверок, ревизий и обследований»

(ПП РФ от 27.02.2020 № 208)

«Правила досудебного обжалования решений…..»

(ПП РФ от 17.08.2020 № 1237)

«Правила составления отчетности ……»

(ПП РФ от 16.09.2020 № 1478)

! Внесены изменения в 6 федеральных стандартов

Права

объекта

контроля

Права органа

контроля

Обязанности

объекта

контроля

Обязанности

органа

контроля

41.

Совершенствование федеральных стандартов внутреннего государственного(муниципального) финансового контроля

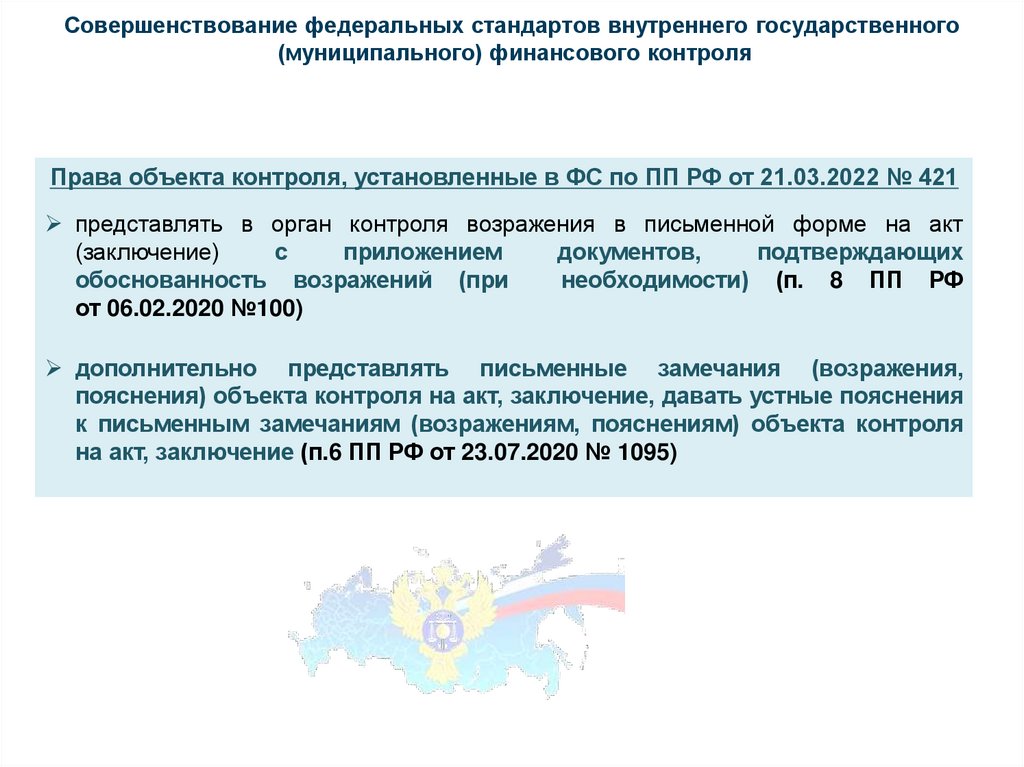

Права объекта контроля, установленные в ФС по ПП РФ от 21.03.2022 № 421

представлять в орган контроля возражения в письменной форме на акт

(заключение)

с

приложением

документов,

подтверждающих

обоснованность возражений (при

необходимости) (п. 8 ПП РФ

от 06.02.2020 №100)

дополнительно представлять письменные замечания (возражения,

пояснения) объекта контроля на акт, заключение, давать устные пояснения

к письменным замечаниям (возражениям, пояснениям) объекта контроля

на акт, заключение (п.6 ПП РФ от 23.07.2020 № 1095)

42.

Совершенствование федеральных стандартов внутреннего государственного(муниципального) финансового контроля

Права органа контроля, установленные в ФС по ПП РФ от 21.03.2022 № 421

посещать помещения и территории, которые занимают объекты контроля при осуществлении, в т. ч. встречных проверок, проводимых

по месту нахождения объекта встречной проверки (пп. «в» п. 3 ПП РФ от 06.02.2020 №100)

направлять запросы в адрес органов публичной власти, органов управления государственными внебюджетными фондами, а также

организаций, являющихся владельцами или операторами информационных систем, для получения необходимого доступа

к информационным системам, пользователем которых является объект контроля (пп. «и» п. 3 ПП РФ от 06.02.2020 №100)

вносить изменения в решение о назначении контрольного мероприятия в части даты начала проведения контрольного мероприятия

(п. 13 ПП РФ от 17.08.2020 № 1235)

формировать мотивированное обращение вышестоящим должностным лицом по отношению к руководителю контрольного

мероприятия в случае невозможности осуществления руководителем контрольного мероприятия предусмотренных стандартом прав

и обязанностей по причине: его временной нетрудоспособности или неисполнения им без уважительных причин должностных обязанностей,

документально подтвержденных органом контроля; безвестного исчезновения, документально подтвержденного органами внутренних дел (п. 13

ПП РФ от 17.08.2020 № 1235)

в случае установления фактов, ликвидации (упразднения) объекта контроля, неосуществления объектом контроля в проверяемом периоде

деятельности в соответствии с темой контрольного мероприятия, контрольное мероприятие до даты начала его проведения подлежит отмене

на основании мотивированного обращения руководителя контрольного мероприятия (п. 29, п. 30 ПП РФ от 17.08.2020 № 1235) Ранее была

предусмотрена только процедура прекращения!!!

направлять объекту контроля дополнительный запрос в случае если в ходе осуществления контрольных действий, выявлена необходимость

получения от объекта контроля дополнительной информации, документов и материалов, при этом в срок проведения камеральной проверки

не засчитывается период времени со дня отправки дополнительного запроса, до дня получения от объекта контроля в полном

объеме запрошенных информации, документов и материалов (п. 34, 35 ПП РФ от 17.08.2020 № 1235)

43.

Совершенствование федеральных стандартов внутреннегогосударственного (муниципального) финансового контроля

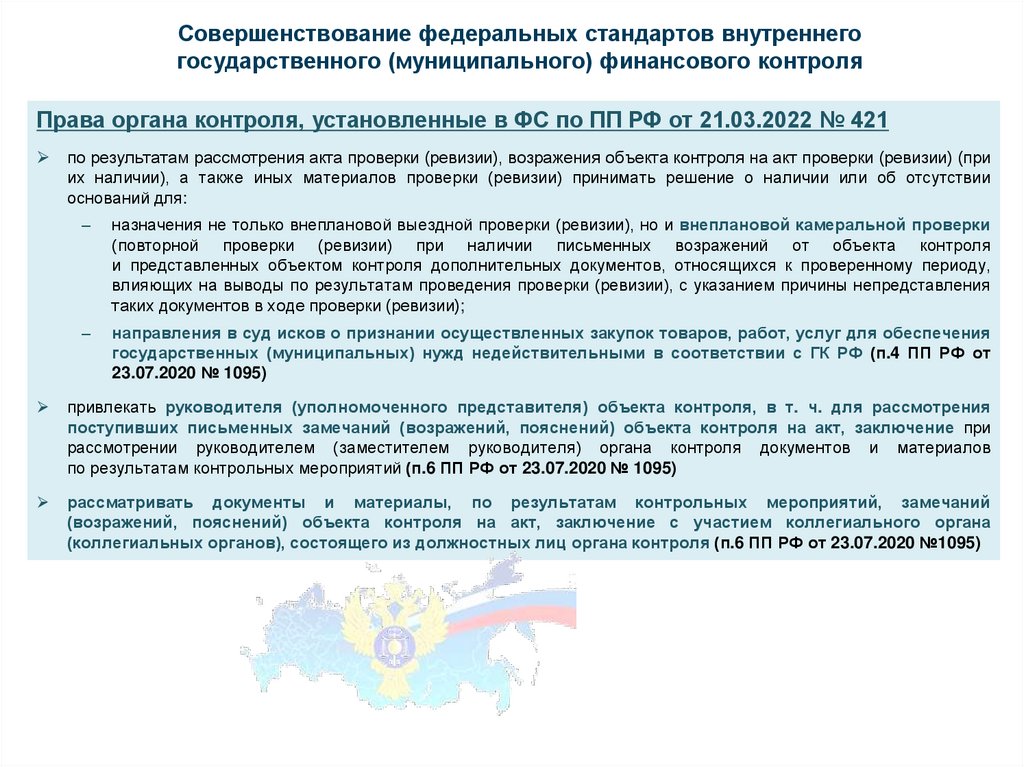

Права органа контроля, установленные в ФС по ПП РФ от 21.03.2022 № 421

по результатам рассмотрения акта проверки (ревизии), возражения объекта контроля на акт проверки (ревизии) (при

их наличии), а также иных материалов проверки (ревизии) принимать решение о наличии или об отсутствии

оснований для:

–

назначения не только внеплановой выездной проверки (ревизии), но и внеплановой камеральной проверки

(повторной проверки (ревизии) при наличии письменных возражений от объекта контроля

и представленных объектом контроля дополнительных документов, относящихся к проверенному периоду,

влияющих на выводы по результатам проведения проверки (ревизии), с указанием причины непредставления

таких документов в ходе проверки (ревизии);

–

направления в суд исков о признании осуществленных закупок товаров, работ, услуг для обеспечения

государственных (муниципальных) нужд недействительными в соответствии с ГК РФ (п.4 ПП РФ от

23.07.2020 № 1095)

привлекать руководителя (уполномоченного представителя) объекта контроля, в т. ч. для рассмотрения

поступивших письменных замечаний (возражений, пояснений) объекта контроля на акт, заключение при

рассмотрении руководителем (заместителем руководителя) органа контроля документов и материалов

по результатам контрольных мероприятий (п.6 ПП РФ от 23.07.2020 № 1095)

рассматривать документы и материалы, по результатам контрольных мероприятий, замечаний

(возражений, пояснений) объекта контроля на акт, заключение с участием коллегиального органа

(коллегиальных органов), состоящего из должностных лиц органа контроля (п.6 ПП РФ от 23.07.2020 №1095)

44.

Совершенствование федеральных стандартов внутреннегогосударственного (муниципального) финансового контроля

Права органа контроля, установленные в ФС по ПП РФ от 21.03.2022 № 421

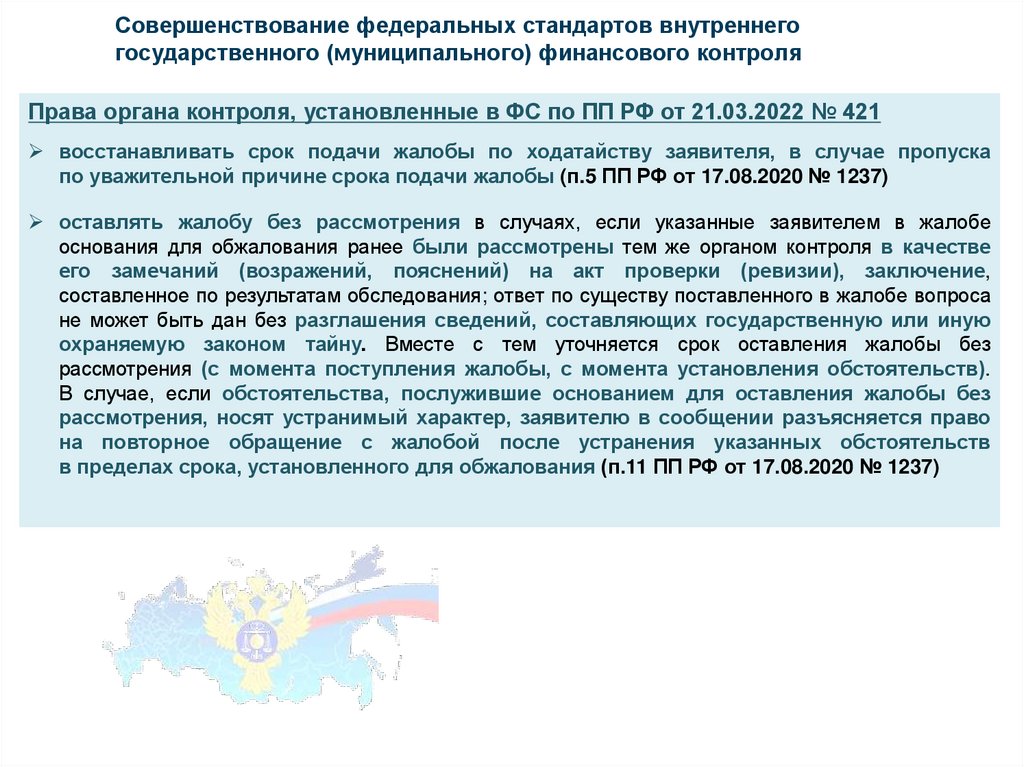

восстанавливать срок подачи жалобы по ходатайству заявителя, в случае пропуска

по уважительной причине срока подачи жалобы (п.5 ПП РФ от 17.08.2020 № 1237)

оставлять жалобу без рассмотрения в случаях, если указанные заявителем в жалобе

основания для обжалования ранее были рассмотрены тем же органом контроля в качестве

его замечаний (возражений, пояснений) на акт проверки (ревизии), заключение,

составленное по результатам обследования; ответ по существу поставленного в жалобе вопроса

не может быть дан без разглашения сведений, составляющих государственную или иную

охраняемую законом тайну. Вместе с тем уточняется срок оставления жалобы без

рассмотрения (с момента поступления жалобы, с момента установления обстоятельств).

В случае, если обстоятельства, послужившие основанием для оставления жалобы без

рассмотрения, носят устранимый характер, заявителю в сообщении разъясняется право

на повторное обращение с жалобой после устранения указанных обстоятельств

в пределах срока, установленного для обжалования (п.11 ПП РФ от 17.08.2020 № 1237)

45.

Совершенствование федеральных стандартов внутреннегогосударственного (муниципального) финансового контроля

Обязанности органа контроля, установленные в ФС по ПП РФ от 21.03.2022 № 421

направлять объекту контроля информацию о результатах рассмотрения замечаний (возражений,

пояснений) объекта контроля на акт, заключение, в том числе в отношении положений акта, заключения,

являющихся основанием для принятия руководителем (заместителем руководителя) органа контроля

решения о направлении представления и (или) предписания объекту контроля или решения о назначении

повторной проверки (ревизии), не позднее даты принятия такого решения руководителем

(заместителем руководителя) органа контроля (п.6 ПП РФ от 23.07.2020 № 1095)

!

направлять копии представлений, предписаний, в том числе органам исполнительной власти,

предоставившим средства из бюджета объекту контроля не позднее 7 рабочих дней со дня

направления объекту контроля представления, предписания (п.10 ПП РФ от 23.07.2020 № 1095)

представлять сводную отчетность, содержащую сведения, составляющие государственную тайну, до

20 марта года, следующего за отчетным, на бумажном носителе, подписанном руководителем органа

контроля (уполномоченным лицом органа контроля), с соблюдением законодательства Российской

Федерации о государственной тайне (п.10 ПП РФ от 16.09.2020 № 1478) Ранее срок не устанавливался!!!

46.

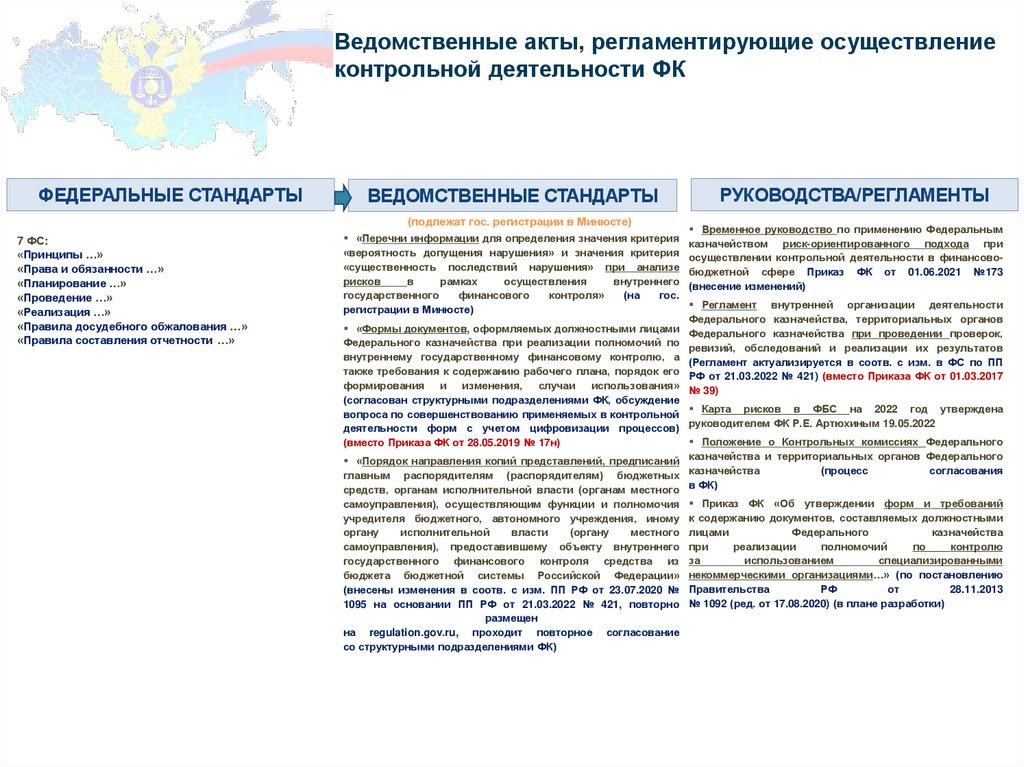

Ведомственные акты, регламентирующие осуществлениеконтрольной деятельности ФК

ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ

ВЕДОМСТВЕННЫЕ СТАНДАРТЫ

(подлежат гос. регистрации в Минюсте)

7 ФС:

«Принципы …»

«Права и обязанности …»

«Планирование …»

«Проведение …»

«Реализация …»

«Правила досудебного обжалования …»

«Правила составления отчетности …»

«Перечни информации для определения значения критерия

«вероятность допущения нарушения» и значения критерия

«существенность последствий нарушения» при анализе

рисков

в

рамках

осуществления

внутреннего

государственного

финансового

контроля»

(на

гос.

регистрации в Минюсте)

РУКОВОДСТВА/РЕГЛАМЕНТЫ

Временное руководство по применению Федеральным

казначейством риск-ориентированного подхода при

осуществлении контрольной деятельности в финансовобюджетной сфере Приказ ФК от 01.06.2021 №173

(внесение изменений)

Регламент внутренней организации деятельности

Федерального казначейства, территориальных органов

Федерального казначейства при проведении проверок,

ревизий, обследований и реализации их результатов

(Регламент актуализируется в соотв. с изм. в ФС по ПП

РФ от 21.03.2022 № 421) (вместо Приказа ФК от 01.03.2017

№ 39)

«Формы документов, оформляемых должностными лицами

Федерального казначейства при реализации полномочий по

внутреннему государственному финансовому контролю, а

также требования к содержанию рабочего плана, порядок его

формирования и изменения, случаи использования»

(согласован структурными подразделениями ФК, обсуждение

вопроса по совершенствованию применяемых в контрольной Карта рисков в ФБС на 2022 год утверждена

деятельности форм с учетом цифровизации процессов) руководителем ФК Р.Е. Артюхиным 19.05.2022

Положение о Контрольных комиссиях Федерального

(вместо Приказа ФК от 28.05.2019 № 17н)

«Порядок направления копий представлений, предписаний казначейства и территориальных органов Федерального

(процесс

согласования

главным распорядителям (распорядителям) бюджетных казначейства

средств, органам исполнительной власти (органам местного в ФК)

самоуправления), осуществляющим функции и полномочия

учредителя бюджетного, автономного учреждения, иному

органу

исполнительной

власти

(органу

местного

самоуправления), предоставившему объекту внутреннего

государственного финансового контроля средства из

бюджета бюджетной системы Российской Федерации»

(внесены изменения в соотв. с изм. ПП РФ от 23.07.2020 №

1095 на основании ПП РФ от 21.03.2022 № 421, повторно

размещен

на regulation.gov.ru, проходит повторное согласование

со структурными подразделениями ФК)

Приказ ФК «Об утверждении форм и требований

к содержанию документов, составляемых должностными

лицами

Федерального

казначейства

при

реализации

полномочий

по

контролю

за

использованием

специализированными

некоммерческими организациями…» (по постановлению

Правительства

РФ

от

28.11.2013

№ 1092 (ред. от 17.08.2020) (в плане разработки)

47.

Экспертно-аналитические мероприятия, как новаяформа деятельности структурных подразделений

контрольного блока Федерального казначейства

47

48.

Причины, проведенияэкспертно-аналитических мероприятий

Потребность федеральных органов исполнительной власти и Правительства

1 Российской Федерации получать полную и достоверную информацию о

реализации мер государственной поддержки, в целях коррекции их реализации;

Невозможность повысить эффективность планирования бюджетных

2 ассигнований и использования бюджетных средств посредством последующего

контроля;

Вовлеченность органов государственного финансового контроля в процедуру

принятия решения об использовании бюджетных средств (рабочие группы по

3 оптимизации бюджетных расходов, запросы на получение мнения о

совершенствовании мер государственной поддержки.

вывод

Контроль по схеме «нарушение – наказание» не отвечает миссии

федерального казначейства и задачам, стоящим перед финансовыми

органами, частью которых Федеральное казначейство является.

48

49.

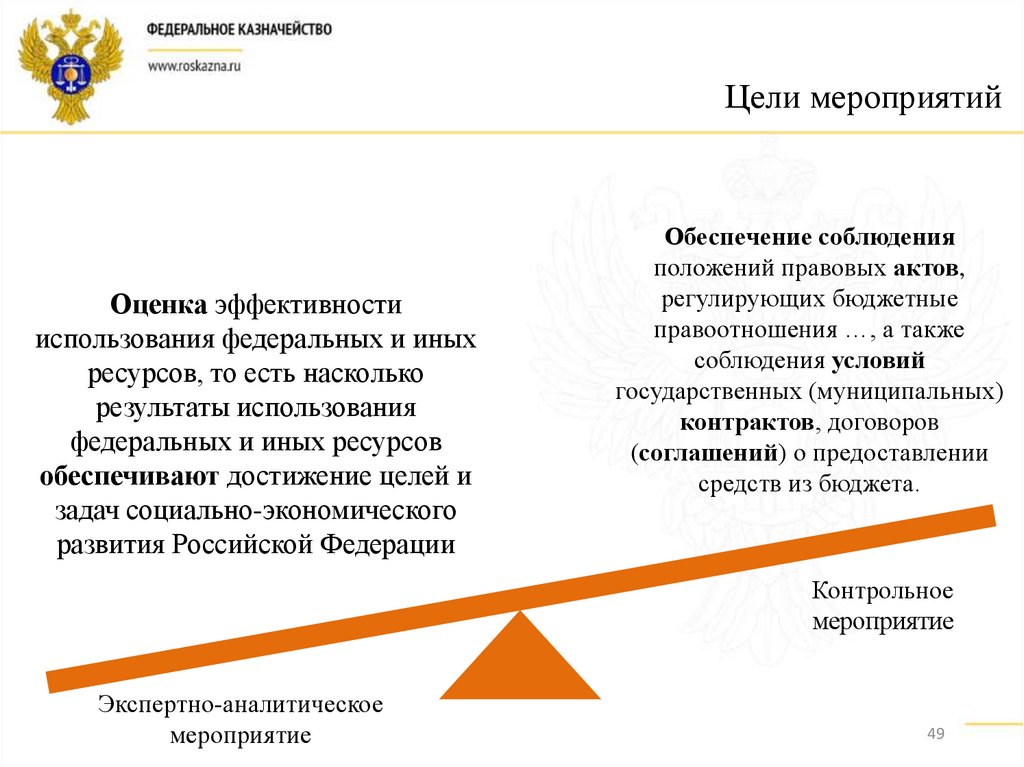

Цели мероприятийОценка эффективности

использования федеральных и иных

ресурсов, то есть насколько

результаты использования

федеральных и иных ресурсов

обеспечивают достижение целей и

задач социально-экономического

развития Российской Федерации

Обеспечение соблюдения

положений правовых актов,

регулирующих бюджетные

правоотношения …, а также

соблюдения условий

государственных (муниципальных)

контрактов, договоров

(соглашений) о предоставлении

средств из бюджета.

Контрольное

мероприятие

Экспертно-аналитическое

мероприятие

49

50.

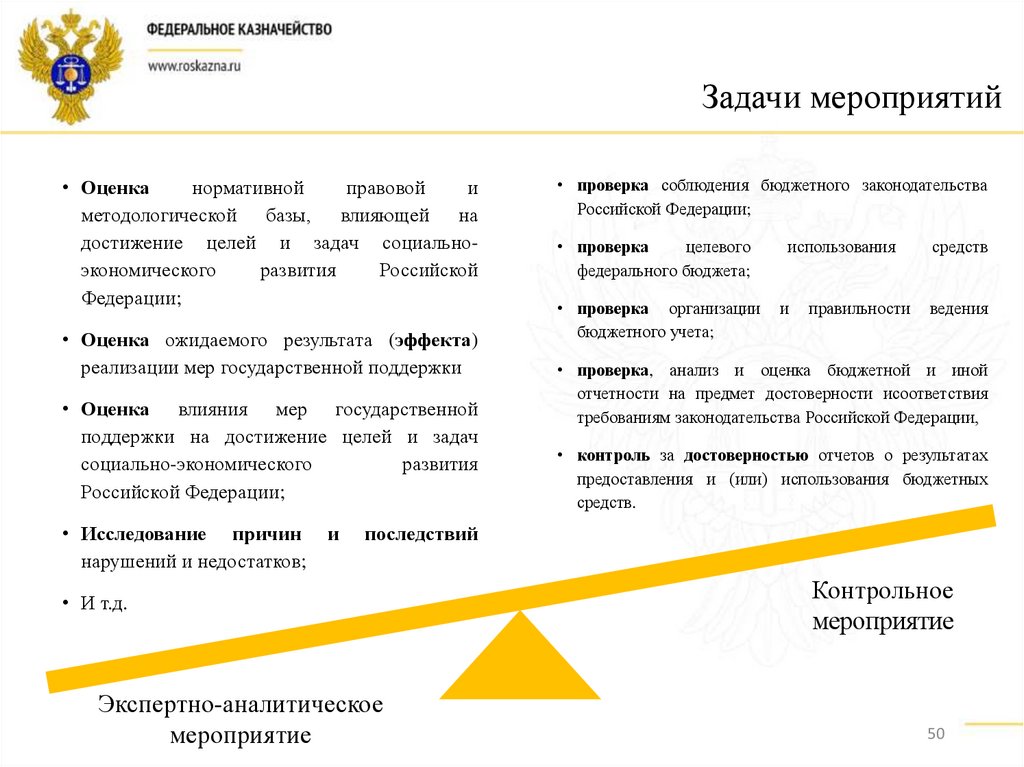

Задачи мероприятий• Оценка

нормативной

правовой

и

методологической базы, влияющей на

достижение целей и задач социальноэкономического

развития

Российской

Федерации;

• Оценка ожидаемого результата (эффекта)

реализации мер государственной поддержки

• Оценка влияния мер государственной

поддержки на достижение целей и задач

социально-экономического

развития

Российской Федерации;

• Исследование причин

нарушений и недостатков;

и

• проверка соблюдения бюджетного законодательства

Российской Федерации;

• проверка

целевого

федерального бюджета;

использования

средств

• проверка организации

бюджетного учета;

и

ведения

правильности

• проверка, анализ и оценка бюджетной и иной

отчетности на предмет достоверности исоответствия

требованиям законодательства Российской Федерации,

• контроль за достоверностью отчетов о результатах

предоставления и (или) использования бюджетных

средств.

последствий

• И т.д.

Экспертно-аналитическое

мероприятие

Контрольное

мероприятие

50

51.

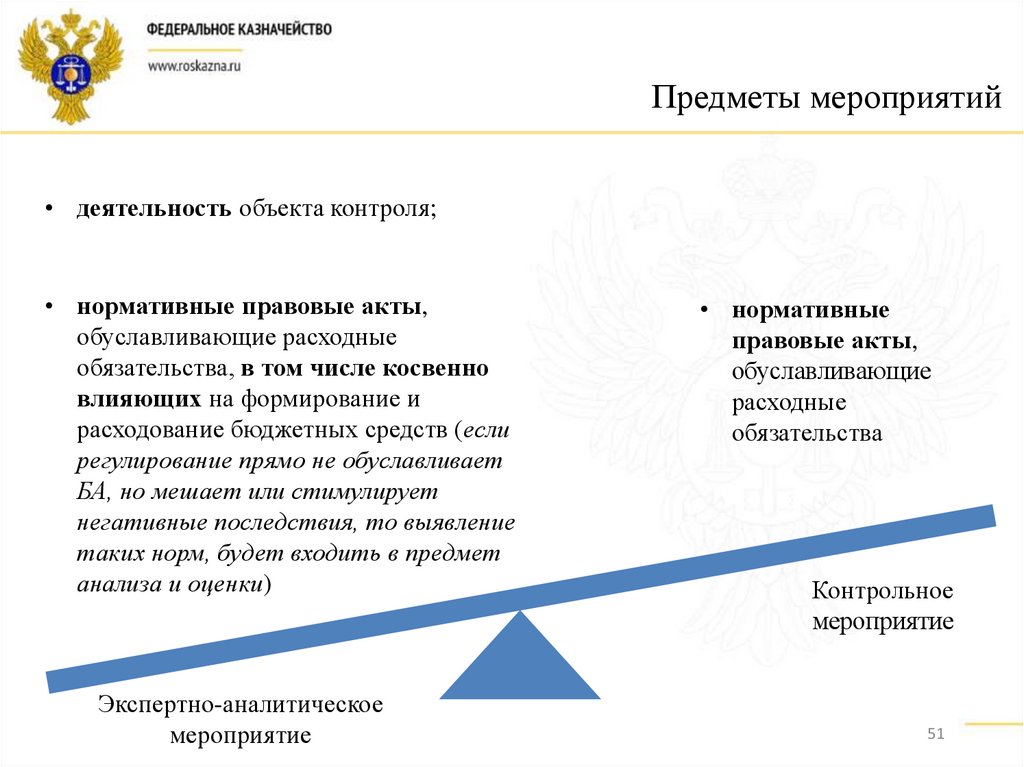

Предметы мероприятий• деятельность объекта контроля;

• нормативные правовые акты,

обуславливающие расходные

обязательства, в том числе косвенно

влияющих на формирование и

расходование бюджетных средств (если

регулирование прямо не обуславливает

БА, но мешает или стимулирует

негативные последствия, то выявление

таких норм, будет входить в предмет

анализа и оценки)

Экспертно-аналитическое

мероприятие

• нормативные

правовые акты,

обуславливающие

расходные

обязательства

Контрольное

мероприятие

51

52.

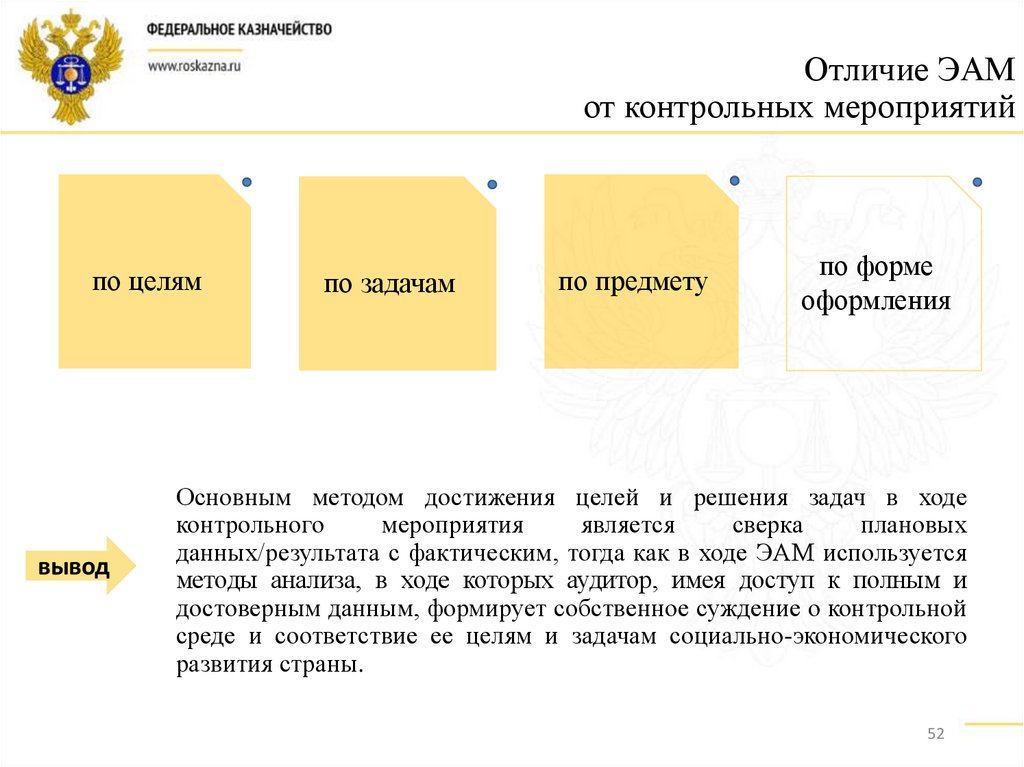

Отличие ЭАМот контрольных мероприятий

по целям

вывод

по задачам

по предмету

по форме

оформления

Основным методом достижения целей и решения задач в ходе

контрольного

мероприятия

является

сверка

плановых

данных/результата с фактическим, тогда как в ходе ЭАМ используется

методы анализа, в ходе которых аудитор, имея доступ к полным и

достоверным данным, формирует собственное суждение о контрольной

среде и соответствие ее целям и задачам социально-экономического

развития страны.

52

53.

Проведение предпроверочногоанализа и мероприятия,

необходимые для его

проведения

54.

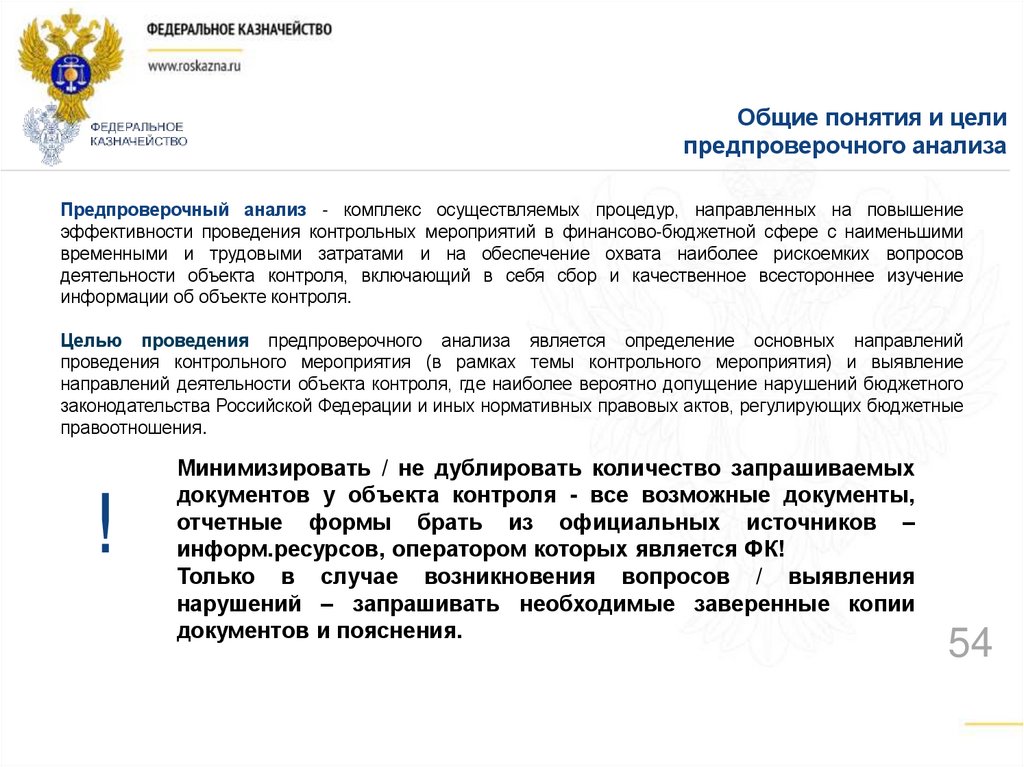

Общие понятия и целипредпроверочного анализа

Предпроверочный анализ - комплекс осуществляемых процедур, направленных на повышение

эффективности проведения контрольных мероприятий в финансово-бюджетной сфере с наименьшими

временными и трудовыми затратами и на обеспечение охвата наиболее рискоемких вопросов

деятельности объекта контроля, включающий в себя сбор и качественное всестороннее изучение

информации об объекте контроля.

Целью проведения предпроверочного анализа является определение основных направлений

проведения контрольного мероприятия (в рамках темы контрольного мероприятия) и выявление

направлений деятельности объекта контроля, где наиболее вероятно допущение нарушений бюджетного

законодательства Российской Федерации и иных нормативных правовых актов, регулирующих бюджетные

правоотношения.

!

Минимизировать / не дублировать количество запрашиваемых

документов у объекта контроля - все возможные документы,

отчетные формы брать из официальных источников –

информ.ресурсов, оператором которых является ФК!

Только в случае возникновения вопросов / выявления

нарушений – запрашивать необходимые заверенные копии

документов и пояснения.

54

55.

Основные этапы осуществленияпредпроверочного анализа

Этап

Первичный сбор

информации

Углубленный

анализ

Когда проводится

Зачем проводится

1. При формировании Плана / при наличии

задания на проведение внеплановой

проверки

2. При составлении Плана-графика КМ

1. Определение (уточнение) темы КМ

2. Определение объектов контроля и необходимость

привлечения соисполнителей и направления

централизованного задания

3. Способ проведения КМ

4. Необходимость командирования сотрудников

5. Определение необходимого количества участников

КМ

6. Определение необходимости проведения экспертиз,

обследований, осмотров, СТИ

7. Определение основных вопросов КМ

1. При подготовке программы КМ и

направлении ЦЗ

2. При подготовке к выходу на КМ (примерно

за 1 месяц)

1.

2.

3.

4.

5.

Определение всех вопросов КМ

Уточнение состава проверочной группы

Подготовка приказа о выходе на проверку

Составление рабочего плана КМ

Доведение программы и рабочего плана до всех

участников проверки

6. Составление запроса документов в объект контроля

55

56.

Определение (уточнение) темы контрольногомероприятия и объектов контроля

Объект(ы) контроля

Статус

объектов контроля

Исходные данные:

Поступление предложения

о проведении проверки /

наличие информации после

отбора объектов для КМ

Задача:

привести тему в соответствие

с типовыми темами КМ

(отсутствие процедур банкротства,

дисквалификации, реорганизации,

ликвидации)

Источники средств

(ГРБС и форма предоставления средств)

Проверяемый период

https://egrul.nalog.ru, www.gov.ru,

СПАРК, СПАРК Маркетинг

www.bankrot.fedresurs.ru

www.fedresurs.ru www.nalog.ru

www.arbitr.ru

Консультант Плюс, Электронный бюджет,

СПАРК, АС ФК, www.zakupki.gov.ru

Электронный бюджет, СПАРК,

АС ФК, АС-Планирование

Способ проведения КМ Проверка, ревизия, обследование

Выездная, камеральная

56

57.

Сбор общей информацииоб объекте контроля

https://egrul.nalog.ru

СПАРК

1. Полное и краткое наименование, ИНН, ОГРН

2. Адрес местонахождения, наличие филиалов,

структурных подразделений, их адреса

3. Дата создания (регистрации)

www.gov.ru

4. Учредители

5. Виды деятельности (ОКВЭД)

6. Уставный капитал

https://bus.gov.ru

7. Численность

8. Основные данные из отчетности

(выручка, прибыль, задолженность и т.д.)

57

58.

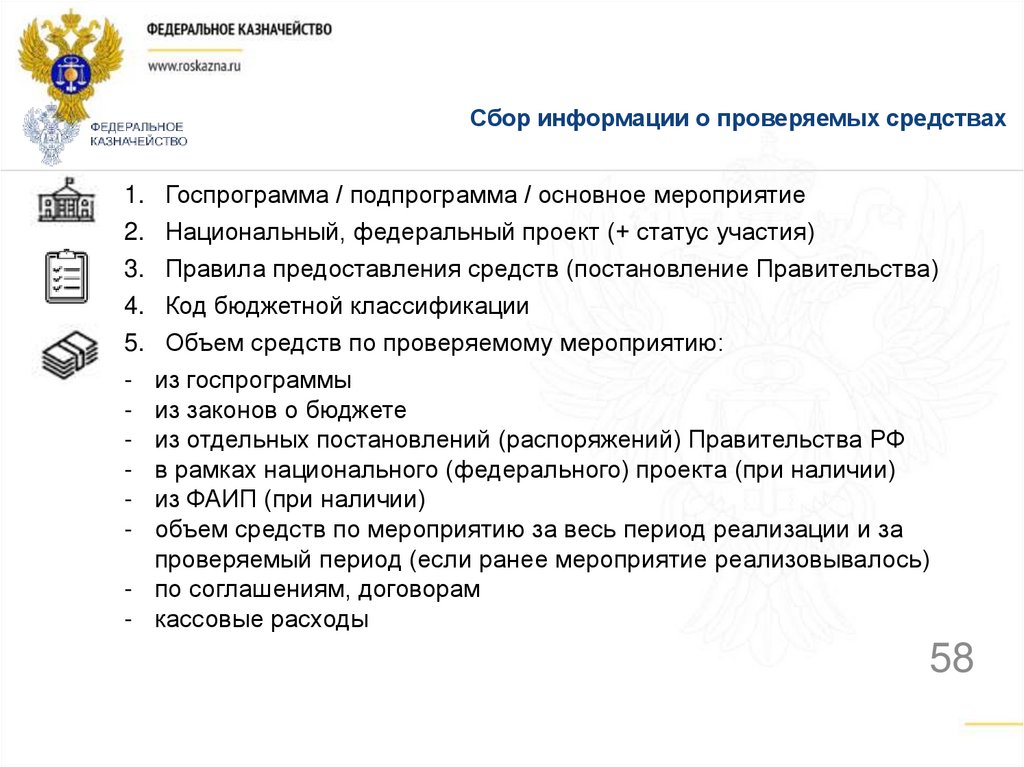

Сбор информации о проверяемых средствах1. Госпрограмма / подпрограмма / основное мероприятие

2. Национальный, федеральный проект (+ статус участия)

3. Правила предоставления средств (постановление Правительства)

4. Код бюджетной классификации

5. Объем средств по проверяемому мероприятию:

- из госпрограммы

- из законов о бюджете

- из отдельных постановлений (распоряжений) Правительства РФ

- в рамках национального (федерального) проекта (при наличии)

- из ФАИП (при наличии)

- объем средств по мероприятию за весь период реализации и за

проверяемый период (если ранее мероприятие реализовывалось)

- по соглашениям, договорам

- кассовые расходы

58

59.

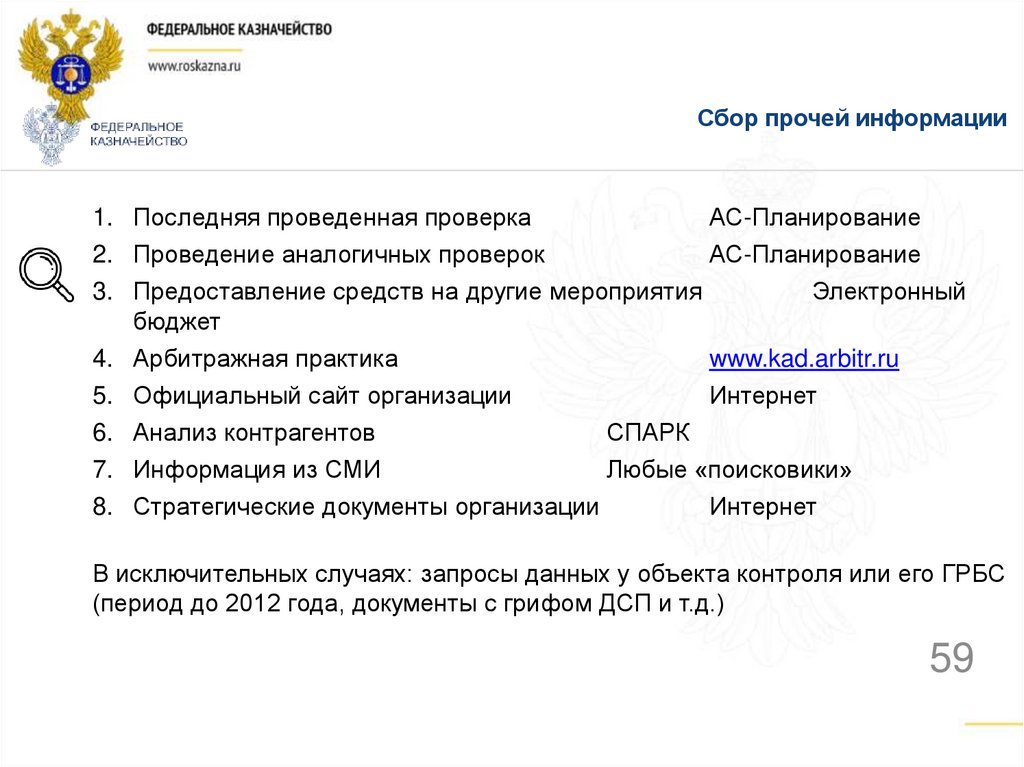

Сбор прочей информации1. Последняя проведенная проверка

АС-Планирование

2. Проведение аналогичных проверок

АС-Планирование

3. Предоставление средств на другие мероприятия

Электронный

бюджет

4. Арбитражная практика

www.kad.arbitr.ru

5. Официальный сайт организации

Интернет

6. Анализ контрагентов

СПАРК

7. Информация из СМИ

Любые «поисковики»

8. Стратегические документы организации

Интернет

В исключительных случаях: запросы данных у объекта контроля или его ГРБС

(период до 2012 года, документы с грифом ДСП и т.д.)

59

60.

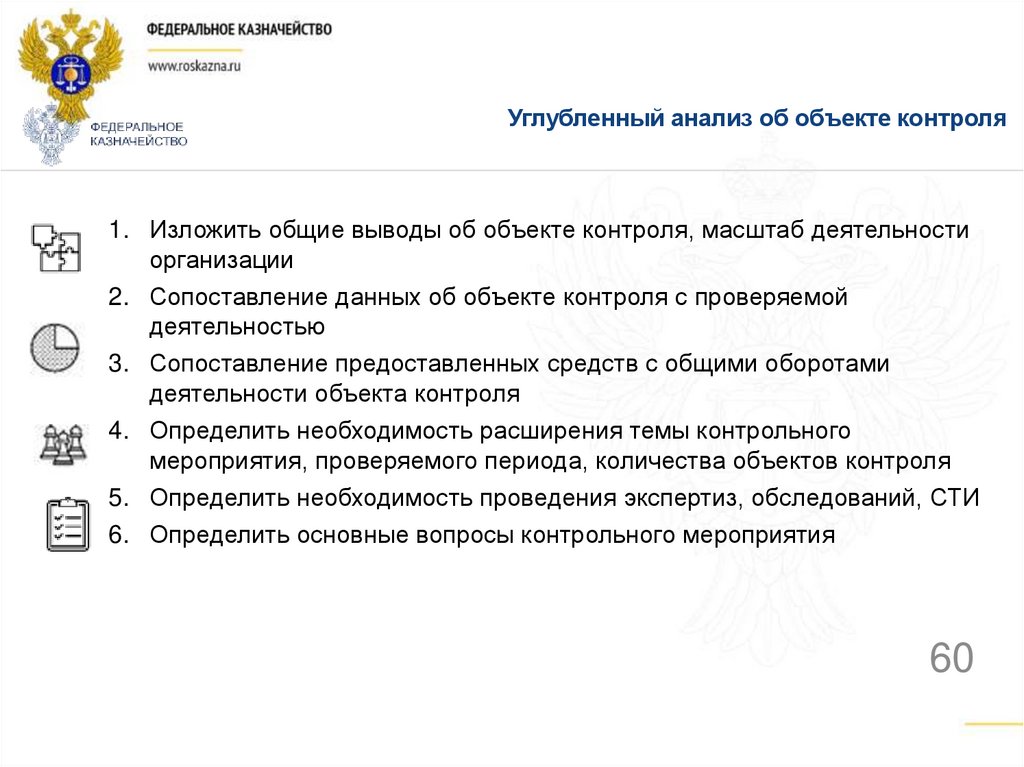

Углубленный анализ об объекте контроля1. Изложить общие выводы об объекте контроля, масштаб деятельности

организации

2. Сопоставление данных об объекте контроля с проверяемой

деятельностью

3. Сопоставление предоставленных средств с общими оборотами

деятельности объекта контроля

4. Определить необходимость расширения темы контрольного

мероприятия, проверяемого периода, количества объектов контроля

5. Определить необходимость проведения экспертиз, обследований, СТИ

6. Определить основные вопросы контрольного мероприятия

60

61.

Углубленный анализ вопросовпредоставления средств

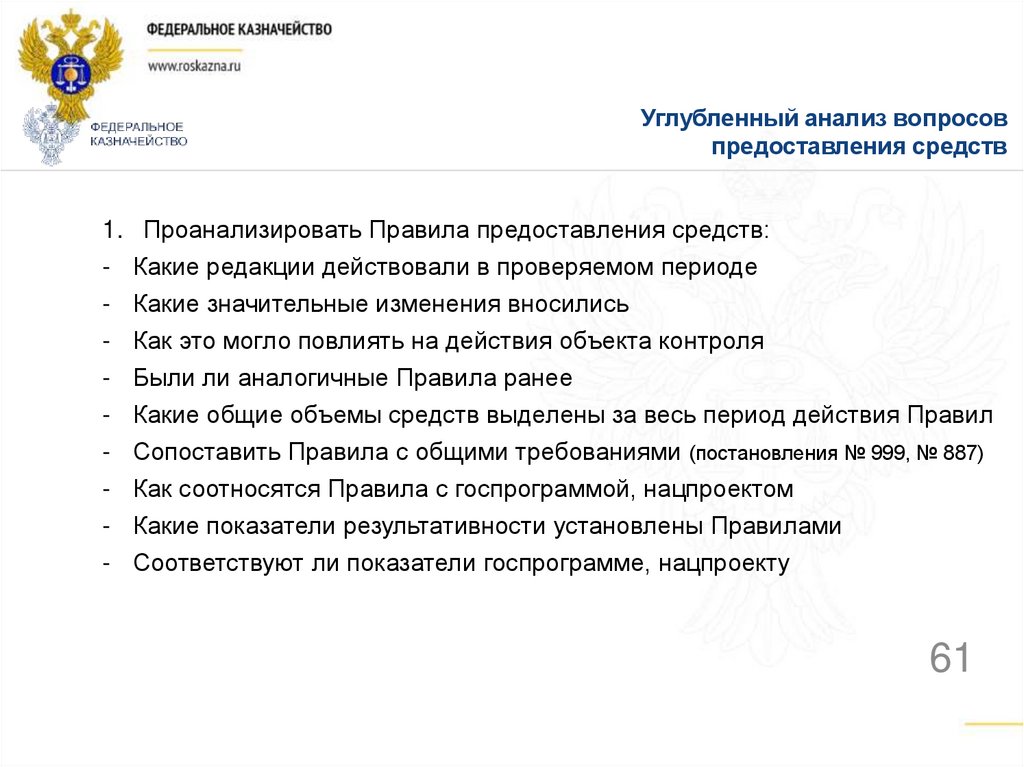

1. Проанализировать Правила предоставления средств:

- Какие редакции действовали в проверяемом периоде

- Какие значительные изменения вносились

- Как это могло повлиять на действия объекта контроля

- Были ли аналогичные Правила ранее

- Какие общие объемы средств выделены за весь период действия Правил

- Сопоставить Правила с общими требованиями (постановления № 999, № 887)

- Как соотносятся Правила с госпрограммой, нацпроектом

- Какие показатели результативности установлены Правилами

- Соответствуют ли показатели госпрограмме, нацпроекту

61

62.

Углубленный анализ вопросовпредоставления средств

1. Проанализировать Правила предоставления средств

(продолжение):

- Какие основные требования установлены для получения средств

- Каким образом можно проверить выполнение установленных требований

- Какие документы необходимы для получения средств

- Каким образом можно минимизировать запрос данных документов

62

63.

Углубленный анализ вопросовпредоставления средств

2. Проанализировать Соглашение / договор на предоставление средств:

- Цель предоставления средств

- Форма предоставления средств

- Основные параметры соглашения – предмет, основные характеристики

- На какую сумму заключено Соглашение, изменения суммы

- Какие изменения вносились Дополнительными соглашениями и почему

- Если гос.задание — все характеристики гос.задания

- Соответствует ли форма Соглашения установленной Правилами

- Содержит ли Соглашение установленные показатели

- Установлен ли график выполнения работ по соглашению

- Сроки предоставления отчетности

- Другие необходимые параметры Соглашения

63

64.

Основные принципы оформлениярезультатов предпроверочного анализа

1.

Оформление предпроверочного анализа осуществляется в форме описания, с выделением

цветом блоков информации и ключевой информации

2.

Состав предпроверочного анализа может быть дополнен прочей информацией об объекте

контроля или по теме проверки

3.

Информация указывается кратко, но без ущерба содержанию

4.

Состав предпроверочного анализа может отличаться в зависимости от статуса объекта контроля

(ГРБС, получатель средств и т.д.) и тематике планируемого КМ

5.

Оформление анализа осуществляется руководителем проверочной группы, согласовывается

начальником отдела и курирующим заместителем начальника управления

6.

Оформленный анализ хранится в электронном виде и на бумажном носителе у руководителя

проверочной группы, начальника отдела и курирующего заместителя начальника управления

7.

К результатам проведенного анализа прилагаются все использованные при его проведении

материалы (НПА, платежные поручения, соглашения и т.д.)

8.

Блоки и содержание информации могут быть переставлены в порядке, более удобном для

восприятия для каждого конкретного случая, но без ущерба содержанию

64