finance

financeSimilar presentations:

Ревизия товарно-материальных ценностей. Тема 5

1.

Тема 5. Ревизия товарно-материальныхценностей

1.

2.

3.

4.

5.

Цели и задачи ревизии товарно-материальных

ценностей.

Проверка операций поступления товарноматериальных ценностей.

Проверка операций с товарно-материальными

ценностями.

Проверка фактического наличия и

инвентаризация товарно-материальных

ценностей.

Проверка выбытия товарно-материальных

ценностей.

2.

1. Цели и задачи ревизии товарно-материальных ценностей.

Целью ревизии товарно-материальных

ценностей (ТМЦ) является проверка законности и

правильности:

- операций поступления, перемещения и выбытия

товарно-материальных ценностей;

-отражения на счетах бухгалтерского учета

операций по движению товарно-материальных

ценностей;

- проверка наличия товарно-материальных

ценностей, их состояния, условий хранения,

сохранности и эффективности использования,

3.

К ТМЦ относятся сырье и материалы,необходимые в производстве, а также

товары, предназначенные для перепродажи.

В соответствии с ФСБУ «Запасы».

4.

Готовая продукция является частьюматериально-производственных запасов,

предназначенных для продажи (конечный

результат производственного цикла, активы,

«законченные обработкой (комплектацией),

технические и качественные характеристики

которых соответствуют условиям детвора или

требованиям иных документов, в случаях,

установленных законодательством).

Товары являются частью материальнопроизводственных запасов, приобретенных

или полученных от других юридических или

физических лиц, и предназначенные для

продажи.

5.

Ревизором устанавливается формированиеполной и достоверной информации о6 этих

запасах, надлежащий контроль за их наличием

и движением.

ФСБУ 5/2019 Учет материальнопроизводственных запасов не применяется в

отношении:

активов, характеризуемых как

незавершенное производство.

6.

активов, используемых при производствепродукции, выполнении работ или оказании

услуг либо для управленческих нужд

организации в течение периода,

превышающего 12 месяцев или обычный

операционный цикл, если он превышает 12

месяцев;

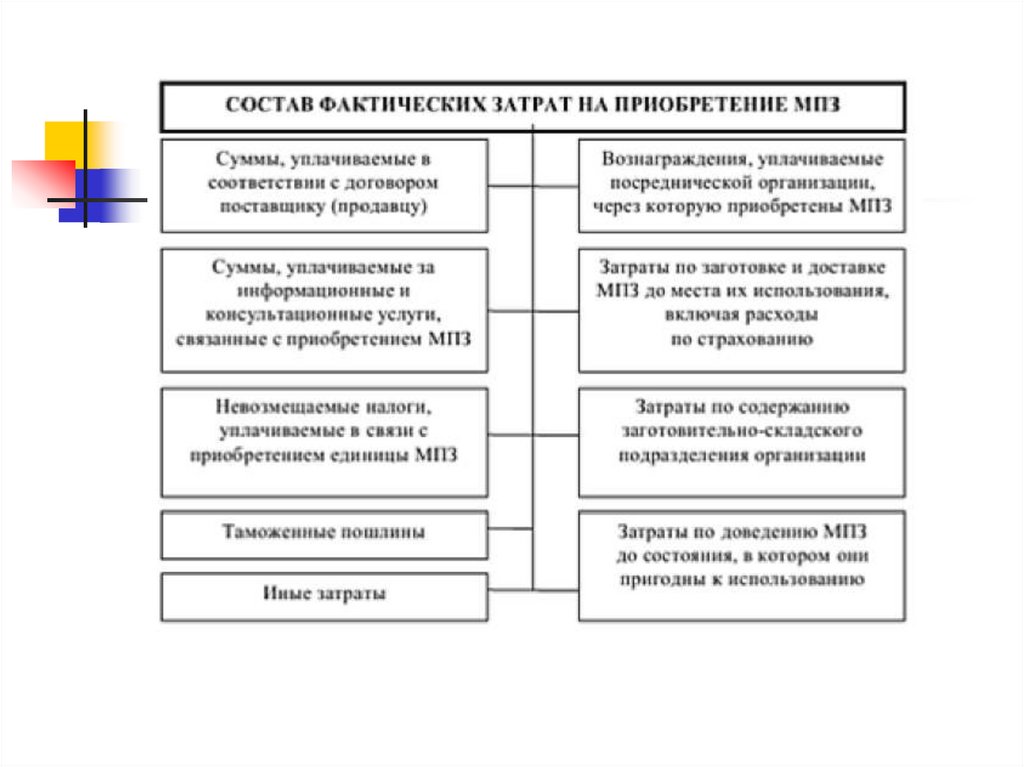

Не включаются в фактические затраты на

приобретение материально-производственных

запасов общехозяйственные и иные

аналогичные расходы, кроме случаев, когда

они непосредственно связаны с приобретением

материально-производственных запасов.

7.

8.

9.

В организациях, осуществляющих торговуюдеятельность, затраты по заготовке и доставке

товаров до центральных складов (баз),

производимые до момента их передачи в

продажу, могут быть включены в состав

расходов на продажу.

Товары, приобретенные организацией для

продажи, оцениваются по стоимости их

приобретения, а организациям,

осуществляющим розничную торговлю,

разрешается производить оценку

приобретенных товаров по продажной

стоимости с отдельным учетом наценок

(скидок).

10.

Материально-производственные запасы, непринадлежащие организации, но находящиеся в

ее пользовании или распоряжении в

соответствии с условиями договора,

принимаются к учету в оценке, предусмотренной

в договоре.

2. Проверка поступления товарноматериальных ценностей

Проверка поступления товарноматериальных ценностей проводится по

нескольким направлениям.

11.

Основным является выборочнаядокументальная проверка отнесения ТМЦ

к материалам или товарам, а также

документальная проверка учета

поступающих ТМЦ.

При ревизии поступления ТМЦ важную

роль в организации их учета играют

первичные документы по их поступлению.

12.

ТМЦ могут поступать в организацию отпоставщиков, из собственного

производства и в результате списания

основных средств (см. рис.).

13.

В каждом из этих случаев дляоприходованимя ТМЦ предусмотрены свои

первичные документы.

При проверке поступлении ТМЦ от

поставщиков ревизор проверяет наличие

утвержденных планов материального

снабжения, ведомостей оперативного учета

выполнения договоров поставки, журналов

учета поступающих ТМЦ.

Ревизор проверяет факты недопоставки и

излишней поставки ТМЦ.

14.

При проверке поступлений ТМЦ по местунахождения поставщика, необходимо установить

соответствие порядка выдачи, составления и

использования доверенностей на получение

ТМЦ требованиям нормативных документов.

Доверенности выписываются на имя

сотрудника, работающего в организации, и

получающих товарно-материальные ценности по

месту нахождения поставщика.

Если представители организации получают

ТМЦ у поставщиков регулярно, то доверенности

выписывают по форме № М-2а, если нет - по

форме № М-2.

15.

Доверенности по форме № М-2 имеюткорешки, которые подшиваются в

хронологическом порядке. Доверенности по

форме № М-2а корешков не имеют, поэтому их

регистрируют в специальном журнале, по

соответствующей форме.

Ревизором проверяется наличие подписей в

получении доверенности на ее корешке или в

журнале учета выданных доверенностей. Кроме

того, проверяется возвращены ли доверенности

в случае, если товарно-материальные ценности

не были получены.

16.

Ревизором проверяется полнота регистрациипоступающих материальных ценностей в

журнале учета поступающих грузов.

Проверяется на все ли материалы,

поступающие на склад, совпадают с данными,

указанными в сопроводительных документах,

оформляются ли приходные ордера по форме №

М-4. Особое внимание актам о приемке

материалов, составляемые по форме N М-7, в

случае расхождений с данными, указанными в

сопроводительных документах.

17.

Проверяется на все ли товары, поступившие ворганизацию, оформляются акты о приемке товаров

по форме № ТОРГ-1. Особое внимание следует

обратить на акты об установленном расхождении по

количеству в качеству при приемке ТМЦ по форме

№ ТОРГ-2, в случае расхождения с данными,

указанными в сопроводительных документах.

Ревизор проверяет порядок приемки грузов

поступившего транспортом поставщика.

Если груз доставлен автотранспортом, то

приходный ордер (форма № М 4) выписывается

кладовщиком на основании товарно-транспортной

накладной, с подписью экспедитора о приемке

груза к перевозке, подпись экспедитора о сдаче

груза и штамп грузополучателя о приемке груза.

18.

При проверке приемки грузов от железнойдороги приходный ордер (форма № М-4)

выписывается кладовщиком на основанию

железнодорожной накладной, состоящей из

четырех частей: квитанции о приемке груза,

дорожной ведомости, корешка дорожной

ведомости и накладной. Грузополучатель сдает на

ж/д станцию полученную от грузоотправителя

квитанцию о приемке груза для получения

накладной. Дорожная ведомость после

соответствующих отметок остается на станции

получения, а корешок дорожной ведомости

остается на станции отправления.

19.

Ревизор обращает внимание на случаисоставления организацией коммерческих актов,

которые являются основанием для предъявления

претензии поставщику или транспортной

организации по недостаче.

Коммерческий акт составляют, если

обнаружены:

- несоответствие фактического веса или кол-ва

материальных ценностей;

- повреждение или парча материальных

ценностей;

- материальные ценности, которые не значатся в

сопроводительных документах поставщика.

20.

Ревизором проверяется правильность сдачиподразделениями (цехами и участками) из

производства на склад мат. ценностей,

изготовленных ими или переработанных по форме

№ М 11. Этими же накладными оформляется

сдача на склад отходов.

При проверке операцией, связанных с

разборкой и демонтажем зданий и сооружений

силами подрядчиков проверяют порядок

оприходования материальных ценностей, от

разборки и пригодных для использования, и

правильность оформления акта об оприходовании

по форме № М-35.

21.

При ревизии поступления ТМЦ на складыорганизации от подотчетных лиц осуществляется

сверка журнала учета поступающих материалов с

товарными чеками, приходными ордерами и

карточками учета материалов.

3. Проверка операций с ТМЦ.

При проверке операций с сырьем и

материалами проверяется счет 10

«Материалы». В материальном отделе

бухгалтерии ведется ведомость № 10

«Ведомость учета материалов на складах».

22.

Она является источником информации обостатках материальных ценностей по местам их

нахождения, фактической себестоимости

поступивших и выбывших ТМЦ.

Проверяется правильность отражения в учете

поступления ТМЦ от поставщиков:

Дебет 10, 41 - Кредит 60;

и отражение сумм затрат, связанных с

приобретением и доставкой ТМЦ:

Дебет 10, 41 - Кредит 60 (76).

При ревизии ТМЦ следует иметь ввиду

особенности организации учета, а следовательно,

и ревизии ГСМ, запасных частей, инвентаря и

инструмента.

23.

Горюче-смазочные материалы (ГСМ)включают в себя бензин различных марок,

дизельное топливо, сжиженный нефтяной газ,

сжатый природный газ, моторные,

трансмиссионные, специальные масла.

Если организация имеет собственные

заправочные станции, проверка поступления

ГСМ осуществляется аналогично проверкам

покупки прочих материальных ценностей.

Ревизором проверяются лимитно-заправочные

ведомости, на основании которых в течении

месяца проводится заправка автомобиля в

пределах установленного лимита расхода

горючего и масел.

24.

Проверяются произведенные записи впутевые листы о количестве горючего,

выданного водителю. Уточняются итоги

лимитно-заправочных ведомостей

подсчитываемые в конце месяца. Эти данные

сравниваются с данными отраженными

следующими проводками:

Дебет 20 (23, 25, 26) - Кредит 10

При ревизии организаций, не имеющих

собственных заправочных станций,

проверяются заключенные договоры с АЗС на

приобретение ГСМ по безналичному расчету.

25.

Талоны на получение ГСМ могут бытьследующих видов:

с указанием количества, марки и стоимости

ГСМ;

с указанием стоимости талона и марки

бензина;

с указанием марки бензина и его кол-ва.

При ревизии проверяются накладные на

отпуск талонов на нефтепродукты, являющихся

основанием для оприходования талонов.

Ревизором по книге учета талонов на

нефтепродукты изучается движение талонов.

Проверяются расходные ордера (накладные)

как основание для списания талонов.

26.

Ревизором сравниваются данныеприходных и расходных ордеров с данными

отчетов материально-ответственных лиц и

движении талонов на нефтепродукты. Отчет

является вторым (отрывным) листом в книге

учета талонов на нефтепродукты.

Ревизором проверяется правильность проводок:

при выдаче талонов работникам:

Дебет 71 - Кредит 10

при списании талонов:

Дебет 20 (23,25,26) - Кредит 71.

27.

Ревизор устанавливает обоснованностьсписания ГСМ на издержки производства и

обращения, которое должно осуществляться

только на основании заполненных путевых

листов.

Запасные части могут поступать в

организацию в результате приобретения,

при разборке машин и механизмов, в

качестве обмена. Учет запчастей

осуществляется вненесистемно, поэтому в

случае ремонта машин и механизмов на все

снятые агрегаты составляется дефектная

ведомость.

28.

Ревизор проверяет отражены ли в этихведомостях степень изношенности,

потребность в реставрации, ремонте или

замене отдельных частей или агрегатов. В

процессе ревизии проверяются приходные

ордера формы № М-4 оформляемые при

поступлении запчастей.

По данным карточек учета материалов

формы № М-17 изучается движение запасных

частей. По данным требования-накладной

формы № М-11 проверяется выдача их со

склада.

29.

В ходе ревизии инвентаря выясняетсяоформляются ли акты формы № ОС-1 при

вводе в эксплуатацию инвентаря.

Проверяется, установлен ли приказом

руководителя организации круг лиц,

ответственных за приемку, хранение и его

эксплуатацию. В обязательном порядке

проверяется, заключены ли с этими лицами

договоры о материальной ответственности.

Материально-ответственные лица

(коменданты, кладовщики и т.п.) ведут учет

инвентаря на двух карточках, одна из которых

строится по номенклатурным номерам

инвентаря, другая - по конкретным лицам,

которым инвентарь выдан в пользование.

30.

Инструменты могут учитываться по двумвариантам.

1й предусматривает порядок, согласно которому операции получения со склада и сдачи на

склад изношенных инструментов оформляются

первичными документами. Инструменты

получают в кладовые со склада по лимитнозаборным картам формы № М-18 или по

разовым требованиям формы № 10а.

Возврат на склад проводится записями в

лимитно-заборных картах или составлением

требования-накладной по форме № М11. Этими

же накладными оформляется сдача на склад

лома и утиля.

31.

2й вариант предусматривает порядок,согласно которому оформляются лишь

операции движения инструмента,

приводящие к изменению запаса в

кладовых. При таком порядке кладовые

обменивают на складе негодные,

изношенные инструменты на годные

штука за штуку, поэтому запасы

инструментов в кладовых не изменяются

и не требуют составления специального

первичного документа.

32.

4. Проверка фактическогоналичия и инвентаризация товарноматериальных ценностей.

Перед началом инвентаризации

работники ответственные за сохранность

ценностей, дают расписки в том, что все

поступившие материальные ценности

оприходованы, выбывшие - списаны, а

все первичные документы по ним сданы в

бухгалтерию.

Результаты инвентаризации отражают

в описи товарно-материальных ценностей

по форме № ИНВ-3.

33.

Если же данные описи отличаются отданных бухгалтерского учета (например,

выявлены недостачи или излишки),

бухгалтер составляет сличительную

ведомость результатов инвентаризации по

форме № ИНВ-19.

Инвентаризационную опись ТМЦ по

форме № ИНВ-3 составляют в 2

экземплярах: один передают в бухгалтерию

для составления сличительной ведомости;

второй экземпляр остается у лица,

ответственного за сохранность ценностей.

34.

К ценностям, которые содержат драгоценныеметаллы или камни, должен быть приложен

специальный паспорт. Его номер указывают в

графе «Номер» (столбец «Паспорт»).

Результаты инвентаризации отгруженных

товарно-материальных ценностей оформляются

отдельным документом - акт инвентаризации

товарно-материальных ценностей отгруженных

(форма № ИНВ-4). Данные этого акта

используются для внесения изменений и

уточнений в первичные документы по учету

отгруженных ТМЦ.

35.

На отгруженные ТМЦ, срок оплаты которыхне наступил, и на ТМЦ отгруженные, но не

оплаченные покупателями в срок, необходимо

составлять отдельные акты.

Инвентаризация ТМЦ отгруженных, но не

оплаченных, заключается в проверке

обоснованности сумм на соответствующих счетах

бух.учета. Суммы, отраженные на счетах по

учету отгруженных ТМЦ, должны быть

подтверждены надлежаще оформленными

документами (копиями предъявленных

покупателям платежных поручений, векселей и

т.д.). Просроченные оплатой документы должны

быть обязательно подтверждены учреждением

банка.

36.

Предварительно рекомендуется осуществитьсверку счета «Товары отгруженные» с другими

корреспондирующими счетами. В результате

установить, не числятся ли на этом счете суммы,

оплата которых по каким-либо причинам

отражена на других счетах («Расчеты с разными

дебиторами и кредиторами» и т.п.).

На основе проверки заполняются

соответствующие графы акта. В актах на ТМЦ,

отгруженные и не оплаченные в срок

покупателями, по каждой отдельной отгрузке

указывается наименование ТМЦ, сумма, дата

отгрузки, дата выписки и номер расчетного

документа. В графе «Примечание» по каждой

отгрузке приводится наименование покупателя.

37.

В случае перехода права собственности наотгруженные товарно-материальные ценности в

особом порядке (при использовании балансового

счета «Товары отгруженные»), для заполнения

графы 13 используются договорные (контрактные)

цены.

Ошибки во актах необходимо исправлять с

помощью зачеркивания неправильных записей и

проставления над ними правильных. Исправления

согласоваются со всеми членами

инвентаризационной комиссии и материальноответственными лицами и должно быть

подтверждено их подписями. В акте не допускается

оставлять незаполненные строки — они должны

быть прочеркнуты.

38.

По каждой странице акта подводятсяпромежуточные итоги с указанием количества и

стоимости отгруженных товаров, как по документально

подтвержденным данным (графы 12, 13), так и по

данным бухгалтерского учета (графы 13, 14). На

последней странице в графе «Всего по акту»

указываются общие итоговые показатели по

соответствующим графам. На основании этих

показателей бухгалтерия сверяет фактически

полученные данные с данными аналитического и

синтетического учета.

После заполнения акт подписывается

ответственными лицами инвентаризационной комиссии.

Отсутствие хотя бы одной подписи позволяет усомниться

в достоверности показателей, отраженных в акте.

39.

Обязательными к заполнениюреквизитами являются наименования

должностей и расшифровки подписей

председателя и членов комиссии.

При составлении акта необходимо

проследить, чтобы в нем были заполнены

все реквизиты, предусмотренные

унифицированной формой. Только в этом

случае он будет считаться окончательно

оформленным.

40.

Для оформления результатовинвентаризации ТМЦ, принятых на

ответственное хранение, в составе

унифицированных форм предусмотрена

форма № ИНВ-5. Она является

необходимым первичным документом для

сверки фактически выявленных данных с

записями на счетах бухгалтерского учета.

Данные инвентаризационной описи также

используются для внесения изменений и

уточнений в первичные документы по

учету товарно-материальных ценностей,

принятых на ответственное хранение.

41.

Опись ТМЦ, принятых на ответственноехранение, составляется в двух

экземплярах ответственными лицами

инвентаризационной комиссии. После

подписания описи всеми членами

комиссии, а также материальноответственными лицами один экземпляр

передается в бухгалтерию. Второй

экземпляр описи остается у материальноответственных лиц.

42.

Опись может быть заполнена как сиспользованием средств

вычислительной и другой

организационной техники, так и

вручную. При ручном способе

оформления все записи должны быть

сделаны чернилами или шариковой

ручкой четко и ясно, без помарок и

подчисток. При автоматизированной

обработке данных форма № ИНВ-5

формируется средствами

вычислительной техники на бумажных

и машинных носителях информации.

43.

В заголовочной части описи указываетсяномер и дата приказа (распоряжения)

руководителя организации, которым

утверждается порядок и сроки проведения

инвентаризации. Там же фиксируются даты

начала и окончания инвентаризации.

До начала инвентаризации от каждого

материально-ответственного лица или

группы лиц, отвечающих за сохранность

товарно-материальных ценностей,

принятых на хранение, берется расписка.

Расписка включена в заголовочную часть

инвентаризационной описи.

44.

В ходе инвентаризации ТМЦ, принятых наответственное хранение, записи в опись

производятся ответственными лицами

инвентаризационной комиссии.

Инвентаризационные описи составляются

отдельно по каждому месту нахождения и

материально-ответственному лицу или группе

лиц, на ответственном хранении которых

находятся данные объекты.

ТМЦ заносятся в инвентаризационные описи

на основании документов, подтверждающих

принятие этих ценностей на ответственное

хранение. В описях на эти ценности указываются

их наименование, дата принятия груза на

хранение, место хранения, номера и даты

документов.

45.

При этом ТМЦ необходимо записывать покаждому отдельному наименованию с указанием

вида, группы, и других необходимых данных.

Наименования инвентаризуемых ценностей и

объектов и их количество необходимо указывать по

номенклатуре и в единицах измерения, принятых в

учете.

Данные о фактическом наличии товарноматериальных ценностей заносятся ответственными

лицами инвентаризационной комиссии в графу 12

описи на основании проверки и пересчета в натуре.

При этом для определения реального количества

ТМЦ следует руководствоваться общими правилами,

установленными Методическими указаниями по

инвентаризации.

46.

Эти правила приведены и подробнорассмотрены нами в описании унифицированной

формы № ИНВ-3 «Инвентаризационная опись

товарно-материальных ценностей». Количество

должно быть определено в натуральных

показателях вне зависимости от того, в каких

единицах измерения (штуках, килограммах, метрах

и т.д.) указываются соответствующие ценности.

Напомним, что в описи запрещается вносить

данные об остатках ценностей со слов

материально-ответственных лиц или по данным

учета без проверки их фактического наличия.

При оформлении описей не допускается

оставлять незаполненные строки, и на последних

страницах они должны быть прочеркнуты.

47.

Каждая страница описи завершаетсяподведением промежуточных итогов. На последней

странице описи обязательно должна

присутствовать отметка о проверке подсчета

итогов по строкам, страницам и в целом по

инвентаризационной описи за подписями лиц,

проводивших эту проверку.

На заключительном этапе инвентаризации

опись подписвается всеми членами комиссии и

материально-ответственными лицами. Данные,

содержащиеся в описи, не могут считаться

достоверными при отсутствии хотя бы одной

подписи.

48.

В конце описи материально-ответственные лицадают расписку, подтверждающую проверку

комиссией имущества в их присутствии, об

отсутствии к членам комиссии каких-либо

претензий и принятии перечисленного в описи

имущества на ответственное хранение. Если

инвентаризационная проверка была вызвана

сменой материально-ответственных лиц, то

принявший имущество должен расписаться в описи

в получении, а Сдавший — в Сдаче имущества.

Сличительную ведомость составляет бухгалтер

только по тем ценностям, по которым в процессе

инвентаризации были выявлены расхождения с

данными бухгалтерского учета (излишки или

недостачи).

49.

Бухгалтер должен оформить ведомость вдвух экземплярах. Один экземпляр остается в

бухгалтерии, а второй экземпляр передают

работнику, ответственному за сохранность

ценностей.

К ценностям, которые содержат

драгоценные металлы или камни, должен быть

приложен специальный паспорт. Его номер

указывают в графе «Номер» (столбец

«Паспорта»).

50.

В ходе анализа результатов инвентаризациибухгалтер может установить, что выявленные

недостатки или излишки материальных

ценностей возникли из-за ошибок в

бухгалтерском учете (например, некоторые

ценности не были оприходованы в учете).

В этой ситуации разницу между данными

учета и данными инвентаризации следует

отразить в графе «Отрегулировано за счет

уточнения записей в учете».

51.

На основании ведомости бухгалтер долженсделать в соответствующих случаях проводки:

Дебет 10 (41) Кредит 91-1

оприходованы излишки ценностей, выявленные

в результате инвентаризации;

Дебет 94 Кредит 10 (41)

отражена недостача ценностей, выявленная в

результате инвентаризации.

Списание недостач отражают так:

Дебет 20 (44) Кредит 94

списана недостача ценностей в пределах норм

естественной убыли;

52.

Дебет 73-2 Кредит 94недостача сверх норм естественной убыли

отнесена на виновных лиц;

Дебет 91-2 Кредит 94

списана недостача сверх норм естественной

убыли при отсутствии виновных лиц (или если

во взыскании отказано судом).

Если с работником, виновным в недостаче,

заключен трудовой договор, ущерб

возмещается в соответствии с Трудовым

кодексом РФ.

53.

Если работник не является штатнымсотрудником и работает по договору

гражданско-правового характера, ущерб возмещается в соответствии с Гражданским

кодексом РФ,

Ведомость должна храниться в архиве

организации 5 лет.

5. Проверка выбытия товарноматериальных ценностей

Выбытие материалов осуществляется путем

их списания в производство и отпуска на

сторону.

54.

При проверке списания материалов впроизводство проводится документальная

проверка оформления их выбытия и анализ

списания в производство. Документально

отпуск материалов в производство

подтверждается лимитно-заборной картой по

форме № М-8 или требованием-накладной

формы №М-11 ( в случае, если отпуск

материалов осуществляется периодически).

Следует иметь ввиду, что организации могут

работать с лимитно-заборными картами по

одному из двух вариантов.

55.

По первому варианту лимитно-заборнаякарта выписывается в двух экземплярах, один

из которых передается потребителю, а другой

складу. Отпуск материалов производится при

предъявлении потребителем своего

экземпляра. Кладовщик в обоих экземплярах

отмечает дату, кол-во и остаток лимита

материалов. В лимитно-заборной карте

подразделения расписывается кладовщик, а в

лимитно-заборной карте склада — получатель.

Запись в карточку учета материалов

кладовщик делает по мере закрытия лимитнозаборной карты, но не позднее 1- го числа

месяца, следующего за отчетным.

56.

По второму варианту л-з картавыписывается в одном экземпляре и передается

подразделению. Отпуск материалов

осуществляется при ее предъявлении.

Представитель подразделения

расписывается непосредственно в карточках

учета материалов, а в л-з карте расписывается

кладовщик.

Ревизору необходимо сверить фактический

порядок движения карт с соответствующим

распорядительным документом. Если в

организации выписывают две л-з карты, то

нужно сверить в них подписи, даты, суммы.

Если одна, то данные необходимо сверить с

57.

При обнаружении возврата материальныхценностей по л-з картам следует дать

экономическую оценку действий должностных

лиц, допустивших избыточный отпуск

материалов со склада.

Особое внимание следует уделить

документам на разовый отпуск ценностей со

склада. Изучается порядок согласования

отпуска материалов по требованиям формы №

10а и его фактическое соблюдение

должностными лицами. Данные требований

необходимо сверить с данными журналов

регистрации требований, карточек учета

материалов.

58.

Вопросами проверки расходования сырья иматериалов в производстве являются:

обоснованность и документальная

определенность норм расхода;

соблюдение норм расхода в

производстве;

фактическое расходование материалов в

подразделениях.

При проверке выбытия материалов на

сторону проводится:

сплошная документальная проверка

оформления продажи и дарения материалов.

(накладная на отпуск материалов на сторону по

форме № М-15, договора).

59.

Особое внимание уделяют ценамреализации. Ревизор изучает эффективность

ценовой политики и фактическое соблюдение

должностными лицами дисциплины отпускных

цен на материалы.

Реализация ранее закупленных материалов

не всегда экономически целесообразна. Сам

факт реализации материалов является

следствием либо отсутствия системы

планирования и нормирования материальных

запасов, либо неправильно организованного

производства. Ревизор должен дать

экономическую оценку действии должностных

лиц организации по чьей инициативе

60.

Особое внимание следует обратить наналичие неликвидов на складе и определить

причины их возникновения.