marketing

marketingSimilar presentations:

Стратегический анализ внешней среды организации (лекция № 3)

1.

Санкт-Петербургский государственныйархитектурно-строительный университет

кафедра менеджмента в строительстве

Стратегический и инновационный менеджмент

Тема 3

Стратегический анализ внешней

среды организации

Дроздова Ирина Валерьевна

д.э.н., профессор, профессор

2.

Анализ факторов внешней среды организацииВнешняя среда – это факторы, находящиеся за рамками

организации и способствующие функционированию,

выживанию и росту организации при их умелом

использовании.

Разработка стратегии логически начинается с внешнего

анализа, анализа факторов, которые находятся вне сферы

постоянного контроля руководства организации и которые

могут оказать влияние на ее стратегию.

Организация и внешняя среда находятся в постоянной

взаимозависимости: внешняя среда влияет на организацию и

наоборот.

2

3.

Анализ факторов внешней среды организацииВнешняя среда (окружение бизнеса) состоит из двух

частей:

- макросреда;

- микросреда или среда непосредственного окружения.

Макросреда – это отдаленное окружение, которое

оказывает на организацию косвенное воздействие. К ней

относится, например, состояние экономики, политические

изменения, правовые факторы, социально-культурные,

природно-географические

условия, научно-технический

прогресс.

Для изучения факторов макросреды используют PESTанализ.

Микросреда – это отраслевое или ближнее окружение

организации, которое оказывает прямое (непосредственное)

влияние или находятся под непосредственным влиянием

основной деятельности организации. К ней относятся все

контактные

аудитории,

поставщики,

потребители,

конкуренты,

посредники,

акционеры,

кредиторы,

государственные органы.

Для изучения используют модель «пяти сил» Портера.

Конечным результатом анализа внешней среды является

формирование альтернативных стратегических решений, их

оценка и окончательный выбор стратегии, ориентированной

на использование возможностей и защиту от угроз внешней

3

среды.

4.

Анализ факторов внешней среды организацииМетоды реагирования на изменения факторов внешней среды:

1. «Борьба с огнем», или реактивный стиль управления. Этот подход,

предполагающий принятие управленческих мер после свершения

изменений, по-прежнему распространен на многих российских

предприятиях.

2. Расширение сфер деятельности, или диверсификация

производства, капитала как средство возможного уменьшения

коммерческого риска при изменении факторов внешней среды.

3. Совершенствование организационной структуры управления для

повышения его гибкости. В этом случае предприятие может создавать

центры прибыли, стратегические единицы бизнеса и другие гибкие

структуры, ориентированные на достижение конечных результатов.

4. Стратегическое управление.

4

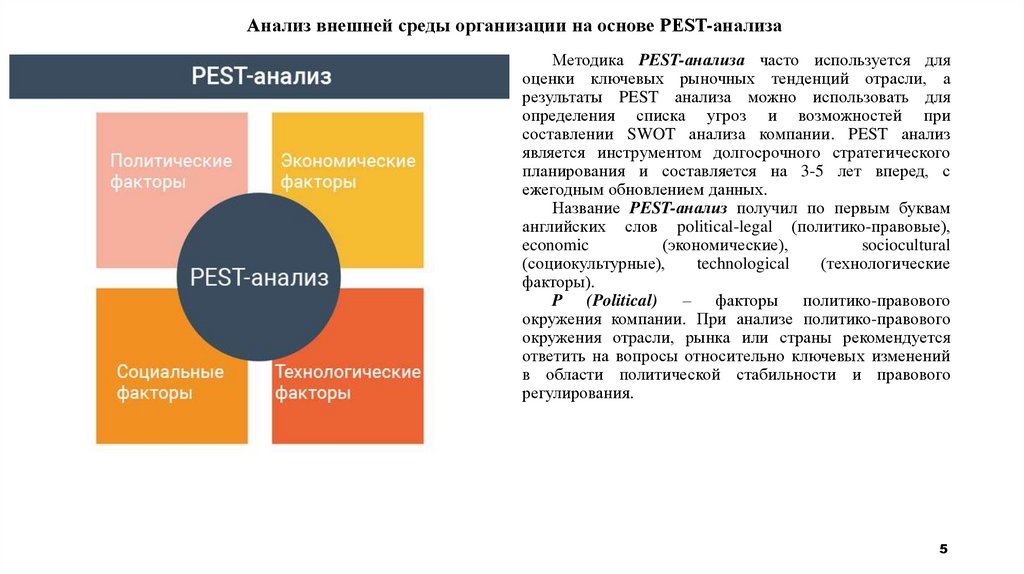

5.

Анализ внешней среды организации на основе PEST-анализаМетодика PEST-анализа часто используется для

оценки ключевых рыночных тенденций отрасли, а

результаты PEST анализа можно использовать для

определения списка угроз и возможностей при

составлении SWOT анализа компании. PEST анализ

является инструментом долгосрочного стратегического

планирования и составляется на 3-5 лет вперед, с

ежегодным обновлением данных.

Название PEST-анализ получил по первым буквам

английских слов political-legal (политико-правовые),

economic

(экономические),

sociocultural

(социокультурные),

technological

(технологические

факторы).

P (Political) – факторы политико-правового

окружения компании. При анализе политико-правового

окружения отрасли, рынка или страны рекомендуется

ответить на вопросы относительно ключевых изменений

в области политической стабильности и правового

регулирования.

5

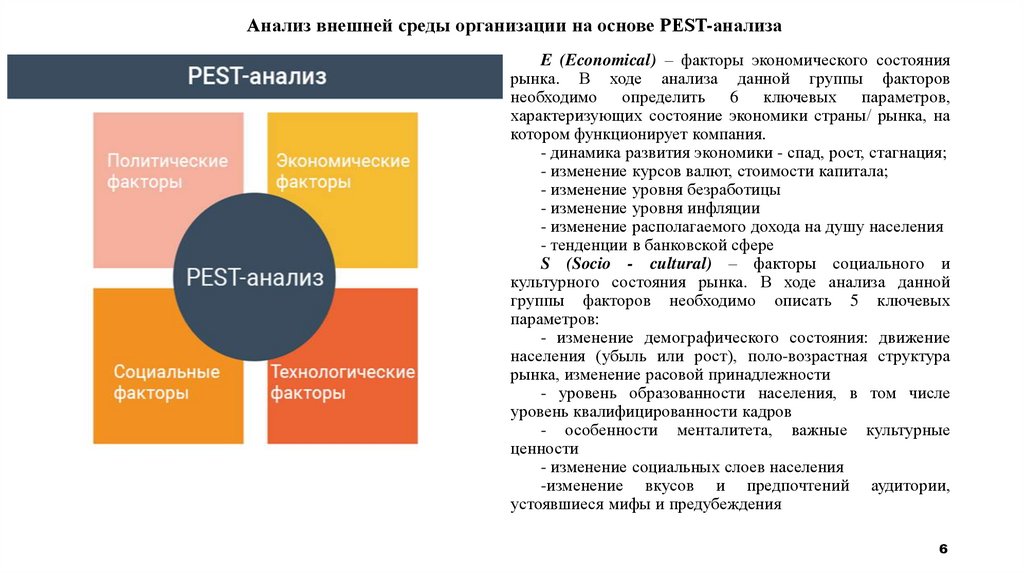

6.

Анализ внешней среды организации на основе PEST-анализаE (Economical) – факторы экономического состояния

рынка. В ходе анализа данной группы факторов

необходимо определить 6 ключевых параметров,

характеризующих состояние экономики страны/ рынка, на

котором функционирует компания.

- динамика развития экономики - спад, рост, стагнация;

- изменение курсов валют, стоимости капитала;

- изменение уровня безработицы

- изменение уровня инфляции

- изменение располагаемого дохода на душу населения

- тенденции в банковской сфере

S (Socio - cultural) – факторы социального и

культурного состояния рынка. В ходе анализа данной

группы факторов необходимо описать 5 ключевых

параметров:

- изменение демографического состояния: движение

населения (убыль или рост), поло-возрастная структура

рынка, изменение расовой принадлежности

- уровень образованности населения, в том числе

уровень квалифицированности кадров

- особенности менталитета, важные культурные

ценности

- изменение социальных слоев населения

-изменение вкусов и предпочтений аудитории,

устоявшиеся мифы и предубеждения

6

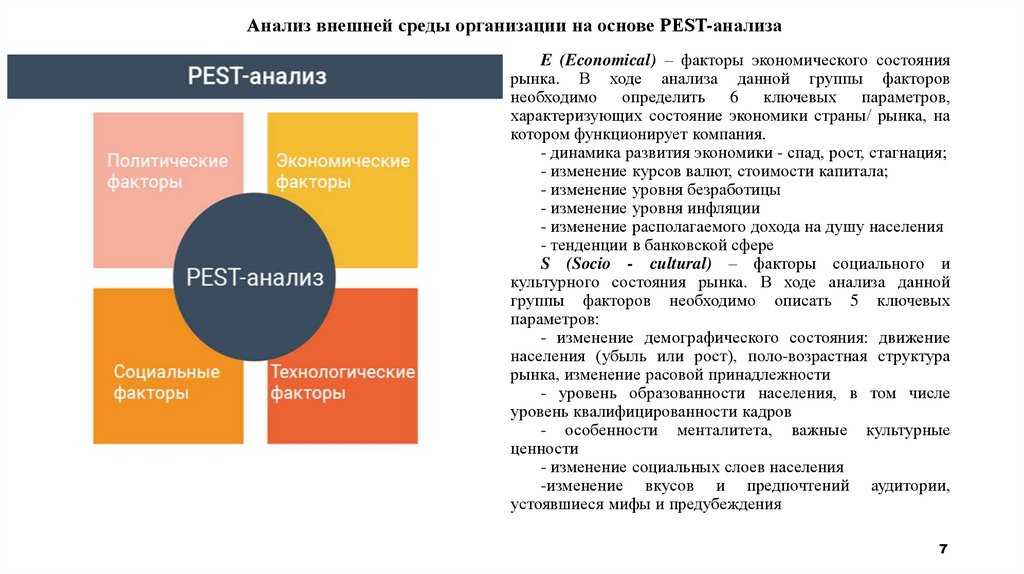

7.

Анализ внешней среды организации на основе PEST-анализаE (Economical) – факторы экономического состояния

рынка. В ходе анализа данной группы факторов

необходимо определить 6 ключевых параметров,

характеризующих состояние экономики страны/ рынка, на

котором функционирует компания.

- динамика развития экономики - спад, рост, стагнация;

- изменение курсов валют, стоимости капитала;

- изменение уровня безработицы

- изменение уровня инфляции

- изменение располагаемого дохода на душу населения

- тенденции в банковской сфере

S (Socio - cultural) – факторы социального и

культурного состояния рынка. В ходе анализа данной

группы факторов необходимо описать 5 ключевых

параметров:

- изменение демографического состояния: движение

населения (убыль или рост), поло-возрастная структура

рынка, изменение расовой принадлежности

- уровень образованности населения, в том числе

уровень квалифицированности кадров

- особенности менталитета, важные культурные

ценности

- изменение социальных слоев населения

-изменение вкусов и предпочтений аудитории,

устоявшиеся мифы и предубеждения

7

8.

Анализ внешней среды организации на основе PEST-анализаT (Technological) – факторы, характеризующие

технологический прогресс в отрасли. Данная группа

факторов требует детального анализа, так как в эпоху

технологического процесса именно изменение в

технологии может кардинально изменить устоявшееся

состояние рынка.

В ходе анализа технологических факторов

необходимо обратить внимание на 4 параметра:

- возможные изменения в ключевых технологиях,

используемых на рынке (инновации в оборудовании,

материалах, в бизнес-моделях и методах ведения

бизнеса)

- влияние интернет на развитие рынка

- влияние мобильных технологий на развитие рынка

- инновации в информационных технологиях,

позволяющих более эффективно конкурировать на рынке

8

9.

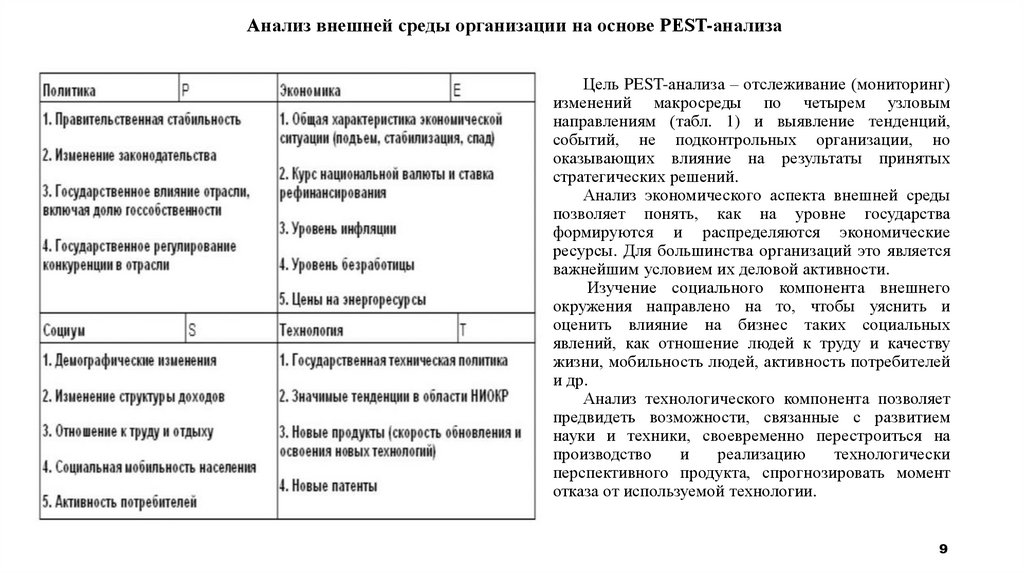

Анализ внешней среды организации на основе PEST-анализаЦель PEST-анализа – отслеживание (мониторинг)

изменений макросреды по четырем узловым

направлениям (табл. 1) и выявление тенденций,

событий, не подконтрольных организации, но

оказывающих влияние на результаты принятых

стратегических решений.

Анализ экономического аспекта внешней среды

позволяет понять, как на уровне государства

формируются и распределяются экономические

ресурсы. Для большинства организаций это является

важнейшим условием их деловой активности.

Изучение социального компонента внешнего

окружения направлено на то, чтобы уяснить и

оценить влияние на бизнес таких социальных

явлений, как отношение людей к труду и качеству

жизни, мобильность людей, активность потребителей

и др.

Анализ технологического компонента позволяет

предвидеть возможности, связанные с развитием

науки и техники, своевременно перестроиться на

производство

и

реализацию

технологически

перспективного продукта, спрогнозировать момент

отказа от используемой технологии.

9

10.

Анализ внешней среды организации на основе PEST-анализаВыделяют следующие этапы проведения PEST-анализа:

1. Разрабатывается перечень внешних стратегических

факторов, имеющих высокую вероятность реализации и

воздействия на функционирование организации.

2.

Оценивается

значимость

(вероятность

осуществления) каждого события для данной организации

путем присвоения ей определенного веса от единицы

(важнейшее) до нуля (незначительное). Сумма весов должна

быть равна единице, что обеспечивается нормированием.

3. Дается оценка степени влияния каждого факторасобытия на стратегию организации по 5-бальной шкале:

«пять» – сильное воздействие, серьезная опасность;

«единица» – отсутствие воздействия, угрозы.

4. Определяются взвешенные оценки путем умножения

веса фактора на силу его воздействия и подсчитывается

суммарная и взвешенная оценка для данного предприятия.

Суммарная оценка указывает на степень готовности

предприятия реагировать на текущие и прогнозируемые

факторы внешней среды (табл. 2).

10

11.

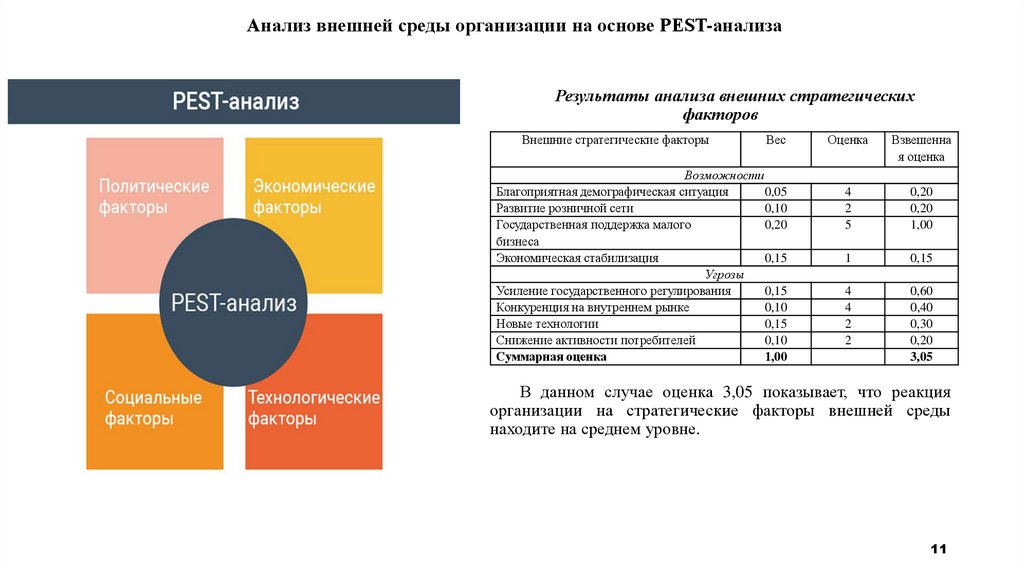

Анализ внешней среды организации на основе PEST-анализаРезультаты анализа внешних стратегических

факторов

Внешние стратегические факторы

Вес

Возможности

Благоприятная демографическая ситуация

0,05

Развитие розничной сети

0,10

Государственная поддержка малого

0,20

бизнеса

Экономическая стабилизация

0,15

Угрозы

Усиление государственного регулирования

0,15

Конкуренция на внутреннем рынке

0,10

Новые технологии

0,15

Снижение активности потребителей

0,10

Суммарная оценка

1,00

Оценка

Взвешенна

я оценка

4

2

5

0,20

0,20

1,00

1

0,15

4

4

2

2

0,60

0,40

0,30

0,20

3,05

В данном случае оценка 3,05 показывает, что реакция

организации на стратегические факторы внешней среды

находите на среднем уровне.

11

12.

Понятие о конкуренции и виды конкурентных стратегий развитияорганизации

Конкуренция – это процесс управления субъектом своими

конкурентными преимуществами для одержания победы или

достижения других целей в борьбе с конкурентами за

удовлетворение объективных и субъективных потребностей в

рамках законодательства либо в естественных условиях.

Конкурентоспособность – это свойство объекта,

характеризующееся степенью реального или потенциального

удовлетворения им конкретной потребности по сравнению с

аналогичными объектами, представленными на данном

рынке.

Конкурентоспособность

определяет

способность

выдерживать конкуренцию по сравнению с аналогичными

объектами на данном рынке.

По степени интенсивности конкуренция может быть:

- привлекательной, когда в данном сегменте субъект

качественнее удовлетворяет свои потребности или получает

прибыли больше, чем в предыдущем сегменте;

- умеренной, когда действия субъекта конкуренции

поддерживают конкурентную среду в данном сегменте рынка;

- ожесточенной для объекта конкуренции, когда субъект

поглощает, уничтожает либо вытесняет объект из данного

сегмента;

- ожесточенной для субъекта конкуренции, когда объект

(конкурент) поглощает, уничтожает либо изгоняет субъект из

данного сегмента.

12

13.

Понятие о конкуренции и виды конкурентных стратегий развитияорганизации

Формы конкуренции:

1. предметная – конкуренция между товарами одной

ассортиментной группы, между аналогичными объектами,

удовлетворяющими одну и ту же потребность;

2. функциональная – конкуренция между товарами (объектами)

– заменителями.

Методы конкуренции:

1. на основе критерия повышения качества товара (неценовая);

2. критерия повышения качества сервиса товара;

3. снижения цены (ценовая);

4. снижения эксплуатационных затрат у потребителя товара;

5. использования всех конкурентных преимуществ объекта и

субъекта (интегральная)

Варианты изменения конкуренции между фирмами:

1. конкуренция усиливается с увеличением количества

соперничающих фирм;

2. конкуренция усиливается, когда крупные фирмы

присоединяют другую и принимают решительные меры по выводу

ее в лидеры;

3. конкуренция сильна, когда спрос на товар растет медленно;

4. конкуренция усиливается, когда условия хозяйствования в

отрасли толкают фирму на снижение цены или на применение

других средств увеличения объема продаж;

5. конкуренция усиливается, когда затраты покупателей при

переходе с потребления одной марки на другие невелики;

13

14.

Понятие о конкуренции и виды конкурентных стратегий развитияорганизации

6. конкуренция усиливается, когда одна или несколько

фирм не удовлетворены своей долей рынка;

7. конкуренция усиливается пропорционально росту

прибыли от успешных стратегических решений;

8. конкуренция усиливается, когда затраты на выход из

рынка велики, высоки барьеры;

9. ход конкуренции предсказуем, когда стратегии, ресурсы,

организационные особенности, миссии фирм различаются в

значительной мере и открыты большинству.

К факторам, влияющим на конкурентную борьбу,

относятся:

1) размер рынка – чем больше, тем сильнее конкуренты;

2) темпы роста рынка – быстрый рост облегчает

проникновение на рынок;

3) мощности – излишние мощности приводят к падению

цен;

4) препятствия для входа или выхода из рынка защищают

позицию фирм, их отсутствие делает рынки уязвимыми для

проникновения туда неконкурентных новичков;

5) цена;

6) уровень стандартизации товаров – покупатели имеют

преимущество, так как им легко переключиться с одного товара

на другой;

14

15.

Понятие о конкуренции и виды конкурентных стратегий развитияорганизации

7) мобильные технологические модули;

8) требования к размерам необходимых капитальных

вложений – жесткие требования повышают риск, создают

дополнительные барьеры, входа-выхода;

9) вертикальная интеграция повышает требования к

размерам капитала, приводит к сильным различиям в

конкурентоспособности

и

затратах

на

производство

интегрированных,

частично

интегрированных

и

не

интегрированных фирм;

10) экономия на масштабе – увеличивает долю рынка,

необходимую для достижения конкурентоспособности товара;

11) быстрое обновление ассортимента выпускаемой

продукции.

Конкурентное

преимущество

организации

определяется тем, насколько четко она может организовать связи

с поставщиками и потребителями.

15

16.

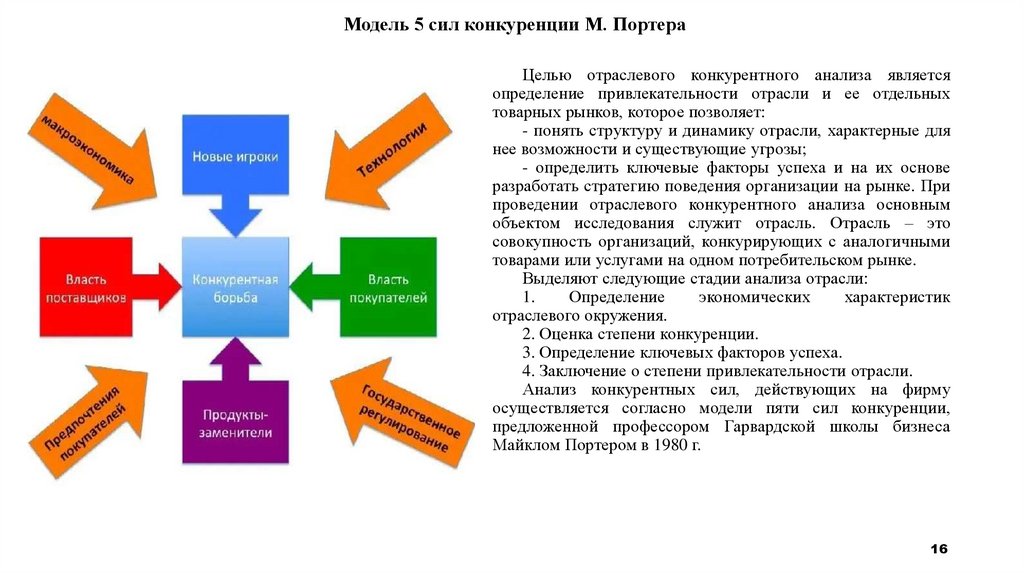

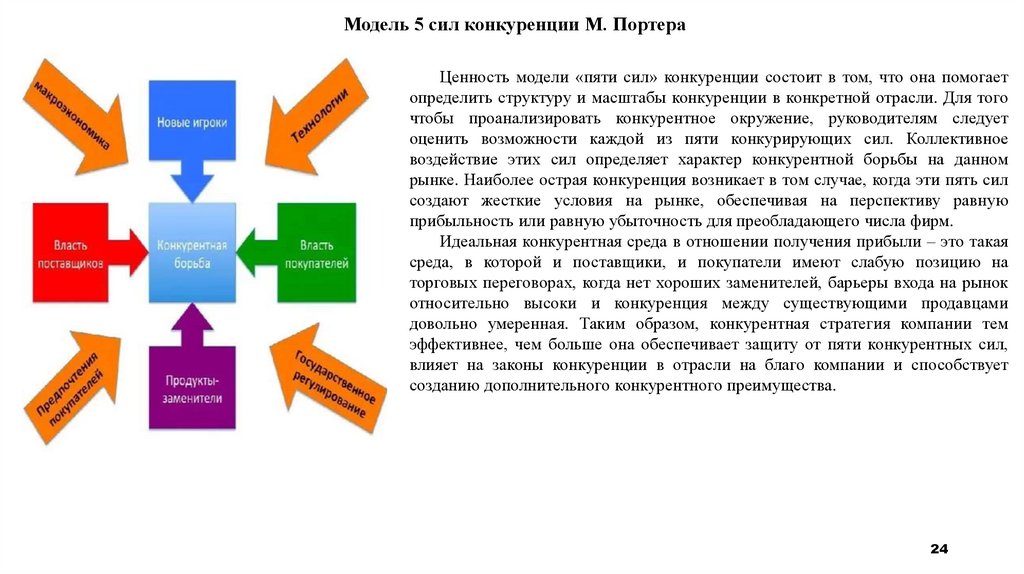

Модель 5 сил конкуренции М. ПортераЦелью отраслевого конкурентного анализа является

определение привлекательности отрасли и ее отдельных

товарных рынков, которое позволяет:

- понять структуру и динамику отрасли, характерные для

нее возможности и существующие угрозы;

- определить ключевые факторы успеха и на их основе

разработать стратегию поведения организации на рынке. При

проведении отраслевого конкурентного анализа основным

объектом исследования служит отрасль. Отрасль – это

совокупность организаций, конкурирующих с аналогичными

товарами или услугами на одном потребительском рынке.

Выделяют следующие стадии анализа отрасли:

1.

Определение

экономических

характеристик

отраслевого окружения.

2. Оценка степени конкуренции.

3. Определение ключевых факторов успеха.

4. Заключение о степени привлекательности отрасли.

Анализ конкурентных сил, действующих на фирму

осуществляется согласно модели пяти сил конкуренции,

предложенной профессором Гарвардской школы бизнеса

Майклом Портером в 1980 г.

16

17.

Модель 5 сил конкуренции М. ПортераАнализ конкурентных сил проводится путем идентификации 5

основных конкурентных сил:

1. Анализ рыночной власти поставщиков (Bargaining power of

suppliers) – насколько сильно положение поставщиков, сколько

существует потенциальных поставщиков, способны ли они диктовать

цены, повышать цены?

2. Анализ рыночной власти потребителей (Bargaining power of

buyers) – насколько сильная позиция покупателей, могут ли они

требовать снижения цены, могут ли они объединиться и осуществлять

совместные закупки?

3. Анализ конкуренции среди существующих игроков (Rivalry

among the players) – присутствует ли сильная конкуренция между

игроками, есть ли игрок-лидер, есть ли доминирующая группа или все

равны по силе и размеру?

4. Анализ появления новых игроков (Entry of competitors) –

насколько легко новые игроки могут войти на рынок, каковы барьеры

входа в отрасль, насколько легко они могут начать конкурировать?

5. Анализ появления продуктов-заменителей (Threat of substitutes)

– насколько просто заменить продукт или услугу по более низкой цене

и с большими функциональными возможностями?

17

18.

Модель 5 сил конкуренции М. ПортераЗолотое правило теории пяти сил конкуренции Майкла Портера

заключается следующем: чем слабее влияние конкурентных сил, тем

больше возможностей к получению высокой прибыли в отрасли

имеет компания. И наоборот, чем выше влияние конкурентных сил,

тем выше вероятность, что ни одна компания не в состоянии будет

обеспечить высокую прибыльность от капиталовложений. А средняя

прибыльность отрасли определяется наиболее влиятельными

конкурентными силами.

Первая сила: Угроза появления новых игроков

Сила влияния новых игроков зависит от входных барьеров отрасли

и скорости влияния существующих игроков рынка. Если барьеры входа

в отрасль высоки и уровень противодействия существующих в отрасли

компаний высок, то влияние новых претендентов на прибыль в отрасли

будет минимальным. Поэтому при работе с новыми игроками важно

правильно выстроить выходные барьеры.

18

19.

Модель 5 сил конкуренции М. ПортераПортер выделяет шесть основных факторов, влияющих на силу

барьеров входа в отрасль:

1. Экономия на масштабе. Чем больше объем производства, тем

ниже затраты на производство 1 единицы продукции, тем сложнее

новому игроку достичь высокой рентабельности при выходе на

рынок.

2. Дифференциация продукта и сила существующих торговых

марок. Чем выше разнообразие товаров и услуг в отрасли, тем

сложнее новым игрокам вступить на рынок и занять свободную нишу.

3. Потребность в капитале. Чем выше начальный уровень

инвестиций для вступления в отрасль, тем сложнее войти в отрасль

новым игрокам.

4. Высокие постоянные издержки. Чем выше уровень

постоянных затрат в отрасли, тем сложнее новым игрокам получить

прибыль от продаж на начальном периода входа в отрасль.

5. Доступ к каналам распределения. Чем сложнее добраться до

целевой аудитории на рынке, тем ниже привлекательность отрасли.

6. Политика правительства. Чем выше ограничения,

накладываемые государством на деятельности в отрасли, чем жестче

регламентируемые требования к продукту в отрасли , чем выше

участие государства в отрасли, тем ниже ее привлекательность для

новых игроков.

19

20.

Модель 5 сил конкуренции М. ПортераДополнительные угрозы. Существуют также дополнительные угрозы

входа в отрасль для новых игроков, к ним относятся: готовность и возможность

существующих игроков снизить цены для удержания доли рынка; наличие у

существующих игроков дополнительного, резервного потенциала для

активного противодействия (незадействованные источники финансирования,

дополнительные

производственные

мощности,

связи

с

каналами

распределения, наличие свободных средств для усиления рекламного давления

и т.п.), а также замедление темпов роста в отрасли или отрицательные темпы

роста.

Вторая сила: Зависимость от потребителей (рыночная власть

покупателей)

Покупатели могут оказывать влияние на конкурентоспособность товара

компании на рынке, так как по факту являются потребителями готового товара

и обеспечивают за счет удовлетворения своих потребностей существование

рынка. Компания при разработке стратегии должна выбирать тех покупателей,

которые являются наименее влиятельными на рынке.

Потребители могут ужесточать конкуренцию за счет предъявления более

высоких требований к качеству товара, к уровню сервиса, оказывать давление

на уровень цен. Более высокие требования, предъявляемые к готовому товару,

заставляют производителей отрасли повышать качество производимого

продукта за счет увеличения издержек (более качественное сырье,

дополнительные условия обслуживания и т.д.), а, следовательно, сокращать

свой уровень прибыли.

20

21.

Модель 5 сил конкуренции М. ПортераТретья сила: Зависимость от поставщиков (рыночная власть

поставщиков)

Поставщики могут оказывать влияние на конкурентоспособность товара

компании на рынке, так как являются владельцами ресурсов для производства

товаров отрасли. Рост цен на сырье и заключение сделок на невыгодных для

компании условиях приводит к росту себестоимости готовой продукции, росту

издержек производства. В случае невозможности повышения розничных цен на

готовые товары на сопоставимом с ростом сырья уровне — в отрасли снижается

прибыльность от реализации товаров или услуг.

Условия роста влияния поставщиков:

Существует 4 ситуации, в которых поставщики получают высокий уровень

влияния на прибыль компании:

Количество поставщиков в отрасли незначительно. Крайний случай:

существует монополия или олигополия на рынке.

Объем ресурсов, который производят поставщики, ограничен в объеме и во

времени, не обеспечивает потребность рынка.

Издержки переключения на альтернативных поставщиков высоки (что

может быть связано с уникальностью сырья, или с существующими

обязательствами перед поставщиками).

Отрасль не является приоритетной для поставщиков и реализация в ней

своих ресурсов не обеспечивает значимой доходности и дохода для поставщика.

21

22.

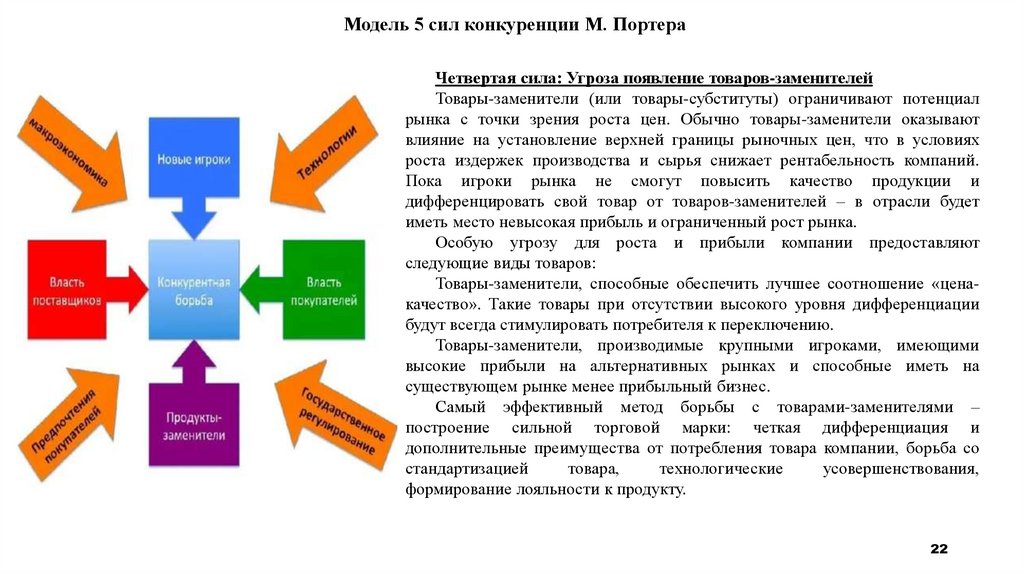

Модель 5 сил конкуренции М. ПортераЧетвертая сила: Угроза появление товаров-заменителей

Товары-заменители (или товары-субституты) ограничивают потенциал

рынка с точки зрения роста цен. Обычно товары-заменители оказывают

влияние на установление верхней границы рыночных цен, что в условиях

роста издержек производства и сырья снижает рентабельность компаний.

Пока игроки рынка не смогут повысить качество продукции и

дифференцировать свой товар от товаров-заменителей – в отрасли будет

иметь место невысокая прибыль и ограниченный рост рынка.

Особую угрозу для роста и прибыли компании предоставляют

следующие виды товаров:

Товары-заменители, способные обеспечить лучшее соотношение «ценакачество». Такие товары при отсутствии высокого уровня дифференциации

будут всегда стимулировать потребителя к переключению.

Товары-заменители, производимые крупными игроками, имеющими

высокие прибыли на альтернативных рынках и способные иметь на

существующем рынке менее прибыльный бизнес.

Самый эффективный метод борьбы с товарами-заменителями –

построение сильной торговой марки: четкая дифференциация и

дополнительные преимущества от потребления товара компании, борьба со

стандартизацией

товара,

технологические

усовершенствования,

формирование лояльности к продукту.

22

23.

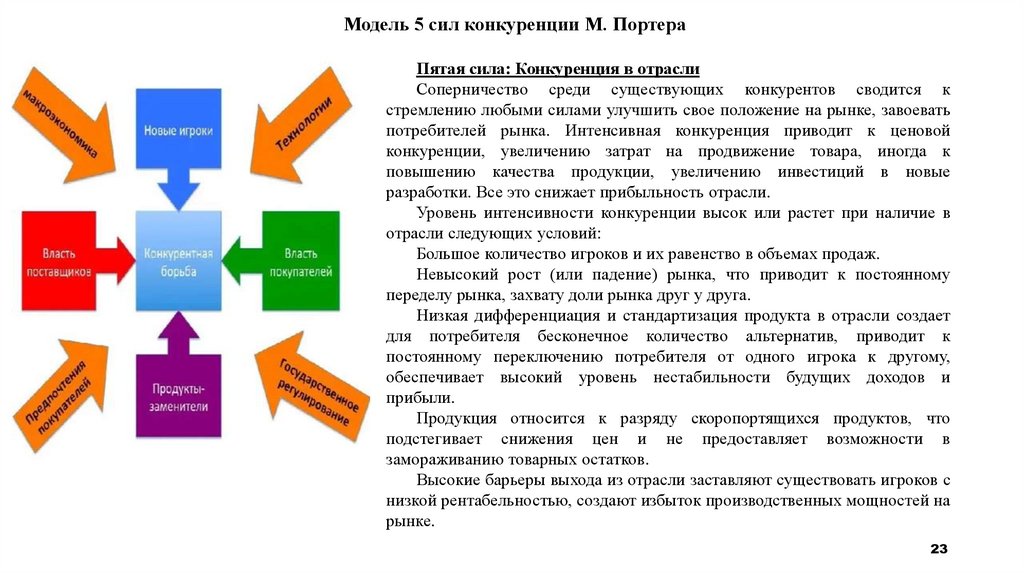

Модель 5 сил конкуренции М. ПортераПятая сила: Конкуренция в отрасли

Соперничество среди существующих конкурентов сводится к

стремлению любыми силами улучшить свое положение на рынке, завоевать

потребителей рынка. Интенсивная конкуренция приводит к ценовой

конкуренции, увеличению затрат на продвижение товара, иногда к

повышению качества продукции, увеличению инвестиций в новые

разработки. Все это снижает прибыльность отрасли.

Уровень интенсивности конкуренции высок или растет при наличие в

отрасли следующих условий:

Большое количество игроков и их равенство в объемах продаж.

Невысокий рост (или падение) рынка, что приводит к постоянному

переделу рынка, захвату доли рынка друг у друга.

Низкая дифференциация и стандартизация продукта в отрасли создает

для потребителя бесконечное количество альтернатив, приводит к

постоянному переключению потребителя от одного игрока к другому,

обеспечивает высокий уровень нестабильности будущих доходов и

прибыли.

Продукция относится к разряду скоропортящихся продуктов, что

подстегивает снижения цен и не предоставляет возможности в

замораживанию товарных остатков.

Высокие барьеры выхода из отрасли заставляют существовать игроков с

низкой рентабельностью, создают избыток производственных мощностей на

рынке.

23

24.

Модель 5 сил конкуренции М. ПортераЦенность модели «пяти сил» конкуренции состоит в том, что она помогает

определить структуру и масштабы конкуренции в конкретной отрасли. Для того

чтобы проанализировать конкурентное окружение, руководителям следует

оценить возможности каждой из пяти конкурирующих сил. Коллективное

воздействие этих сил определяет характер конкурентной борьбы на данном

рынке. Наиболее острая конкуренция возникает в том случае, когда эти пять сил

создают жесткие условия на рынке, обеспечивая на перспективу равную

прибыльность или равную убыточность для преобладающего числа фирм.

Идеальная конкурентная среда в отношении получения прибыли – это такая

среда, в которой и поставщики, и покупатели имеют слабую позицию на

торговых переговорах, когда нет хороших заменителей, барьеры входа на рынок

относительно высоки и конкуренция между существующими продавцами

довольно умеренная. Таким образом, конкурентная стратегия компании тем

эффективнее, чем больше она обеспечивает защиту от пяти конкурентных сил,

влияет на законы конкуренции в отрасли на благо компании и способствует

созданию дополнительного конкурентного преимущества.

24

25.

Модель 5 сил конкуренции М. ПортераДвижущие силы конкуренции. Основные экономические

показатели и структура отрасли описывают ее текущее состояние и не

позволяют объяснить происходящих изменений конкурентном

окружении предприятия. Концепция движущих сил конкуренции

исходит из того, что имеются факторы внешней среды, действия которых

определяют направление и интенсивность отраслевых изменений

Анализ отраслевых движущих сил состоит из двух этапов: первый –

идентификация движущих сил, второй – исследование их влияния на

изменение отраслевых экономических показателей.

Наиболее общие движущие силы конкуренции:

- изменение динамики спроса на продукт в долгосрочном периоде;

- изменения в составе покупателей и способах использована

продукта;

- продуктовые и технологические инновации;

- маркетинговые инновации;

- вхождение и выход из отрасли крупных предприятий;

- распространение ноу-хау;

- усиление глобализации отрасли;

- изменения в удельных затратах и эффективности;

- снижение или возрастание неопределенностей и риска.

Основные движущие силы отрасли называют доминантными. Их

число не должно превышать 4. Итогом отраслевого анализа является

определение и последующий прогноз «ключевых» факторов успеха

отрасли.

25

26.

Модель 5 сил конкуренции М. ПортераВыделяют следующие типы КФУ:

1. Факторы, связанные с технологией.

2. Факторы, связанные с производством.

3. Факторы, связанные с распределением.

4. Факторы, связанные с маркетингом.

5. Факторы, связанные с квалификацией.

6. Факторы, связанные с возможностями организации.

Очень редко можно в определенный момент времени выделить

более трех-четырех ключевых факторов успеха в конкретной отрасли.

И даже среди этих трех-четырех КФУ обычно только один или два

имеют наиболее важное значение. На основе информации, полученной

в результате анализа отрасли руководитель должен сделать взвешенный

вывод об опасностях, грозящих организации на рынке, и

преимуществах, получаемых организацией, после преодоления всех

преград и входа в анализируемую отрасль.

М. Портер установил, что продолжительность удержания

конкурентного преимущества зависит от: источника преимущества

(преимущества низкого ранга и преимущества более высокого

порядка); количества и имеющихся у фирмы явных источников

конкурентного

преимущества;

активности

в

модернизации

производства и других видов деятельности фирмы.

26

27.

Методы стратегического анализа диверсифицированной компанииСтратегический анализ диверсифицированной компании получил

название портфельного анализа. Портфель организации или

корпоративный портфель − это совокупность относительно

самостоятельных хозяйственных подразделений (стратегических

единиц бизнеса), принадлежащих одному владельцу.

Портфельный анализ − это инструмент, с помощью которого

руководство предприятия выявляет и оценивает свою хозяйственную

деятельность с целью вложения средств в наиболее прибыльные или

перспективные ее направления и сокращения/прекращения инвестиций

в неэффективные проекты.

Цель портфельного анализа − согласование бизнес-стратегий и

распределение финансовых ресурсов между хозяйственными

подразделениями компании.

27

28.

Методы стратегического анализа диверсифицированной компанииПроцесс портфельного анализа включает четыре этапа и

осуществляется по следующей схеме.

1 этап. Все виды деятельности организации (номенклатура

продукции) разбиваются на стратегические единицы бизнеса.

2 этап. Определяется относительная конкурентоспособность

отдельных бизнес-единиц и перспективы развития соответствующих

рынков.

3 этап. Разрабатывается стратегия каждой бизнес-единицы, и

хозяйственные подразделения со схожими стратегиями объединяются в

однородные группы.

4 этап. Руководство оценивает стратегии всех подразделений с

точки зрения их соответствия корпоративной стратегии, соизмеряя

прибыль и ресурсы, потребные каждому подразделению, с помощью

матриц портфельного анализа.

Наиболее известны два метода оценки конкурентных позиций

организации:

- портфельная матрица Бостонской консультационной группы или

матрица БКГ;

- матрица MсKincey или «экран бизнеса».

28

29.

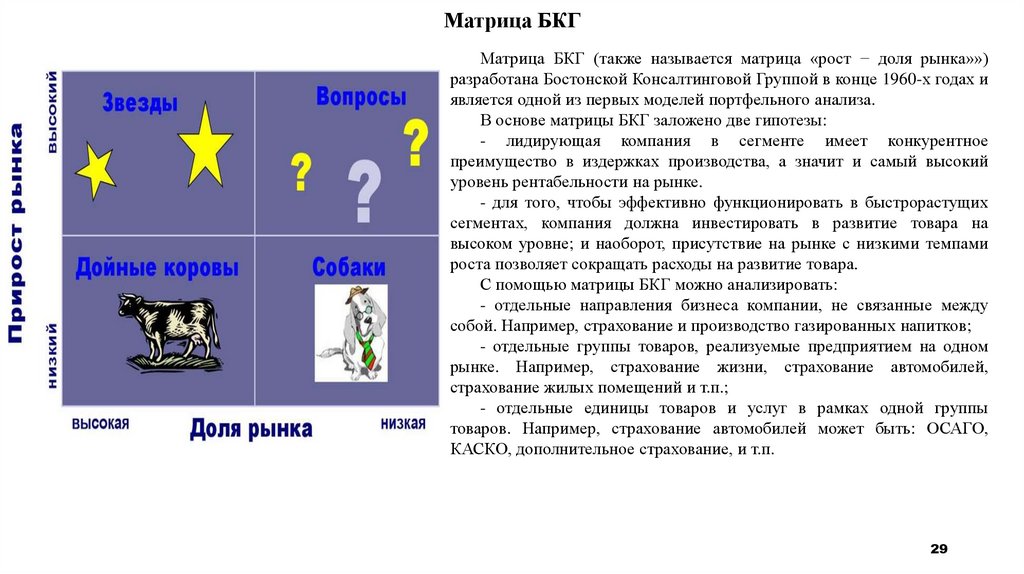

Матрица БКГМатрица БКГ (также называется матрица «рост − доля рынка»»)

разработана Бостонской Консалтинговой Группой в конце 1960-х годах и

является одной из первых моделей портфельного анализа.

В основе матрицы БКГ заложено две гипотезы:

- лидирующая компания в сегменте имеет конкурентное

преимущество в издержках производства, а значит и самый высокий

уровень рентабельности на рынке.

- для того, чтобы эффективно функционировать в быстрорастущих

сегментах, компания должна инвестировать в развитие товара на

высоком уровне; и наоборот, присутствие на рынке с низкими темпами

роста позволяет сокращать расходы на развитие товара.

С помощью матрицы БКГ можно анализировать:

- отдельные направления бизнеса компании, не связанные между

собой. Например, страхование и производство газированных напитков;

- отдельные группы товаров, реализуемые предприятием на одном

рынке. Например, страхование жизни, страхование автомобилей,

страхование жилых помещений и т.п.;

- отдельные единицы товаров и услуг в рамках одной группы

товаров. Например, страхование автомобилей может быть: ОСАГО,

КАСКО, дополнительное страхование, и т.п.

29

30.

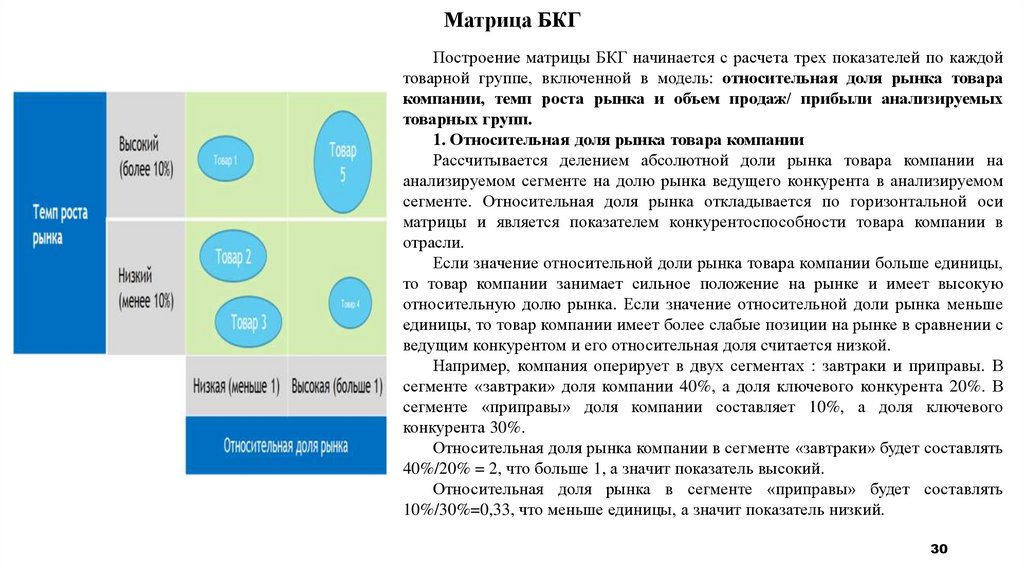

Матрица БКГПостроение матрицы БКГ начинается с расчета трех показателей по каждой

товарной группе, включенной в модель: относительная доля рынка товара

компании, темп роста рынка и объем продаж/ прибыли анализируемых

товарных групп.

1. Относительная доля рынка товара компании

Рассчитывается делением абсолютной доли рынка товара компании на

анализируемом сегменте на долю рынка ведущего конкурента в анализируемом

сегменте. Относительная доля рынка откладывается по горизонтальной оси

матрицы и является показателем конкурентоспособности товара компании в

отрасли.

Если значение относительной доли рынка товара компании больше единицы,

то товар компании занимает сильное положение на рынке и имеет высокую

относительную долю рынка. Если значение относительной доли рынка меньше

единицы, то товар компании имеет более слабые позиции на рынке в сравнении с

ведущим конкурентом и его относительная доля считается низкой.

Например, компания оперирует в двух сегментах : завтраки и приправы. В

сегменте «завтраки» доля компании 40%, а доля ключевого конкурента 20%. В

сегменте «приправы» доля компании составляет 10%, а доля ключевого

конкурента 30%.

Относительная доля рынка компании в сегменте «завтраки» будет составлять

40%/20% = 2, что больше 1, а значит показатель высокий.

Относительная доля рынка в сегменте «приправы» будет составлять

10%/30%=0,33, что меньше единицы, а значит показатель низкий.

30

31.

Матрица БКГ2. Темп роста рынка

Откладывается по вертикальной оси матрицы БКГ и является

показателем зрелости, насыщенности и привлекательности рынка, на

котором компания реализует свои товары или услуги. Рассчитывается

как средне взвешенное значение среди всех сегментов рынка, на

которых действует компания.

Если показатель темпа роста рынка больше 10% - рынок

быстрорастущий или рынок с высоким темпом роста. Если показатель

роста рынка меньше 10% - рынок медленно растущий или рынок с

низким темпом роста.

Пример расчета темпа роста рынка:

Исходная информация: 3 рыночный сегмента А, В, С.

Средневзвешенный темп роста рынка А = (годовой темп роста

рынка А, в % * годовая емкость рынка А, руб.) / (Сумму емкостей

рынка А+В+С, в руб.)

3. Объем продаж

Показывается в матрице через размер окружности. Чем больше

размер, тем выше объем продаж. Информация собирается на основе

имеющейся внутренней статистики компании и представляет

наглядно, на каких рынках концентрируются основные денежные

средства компании.

31

32.

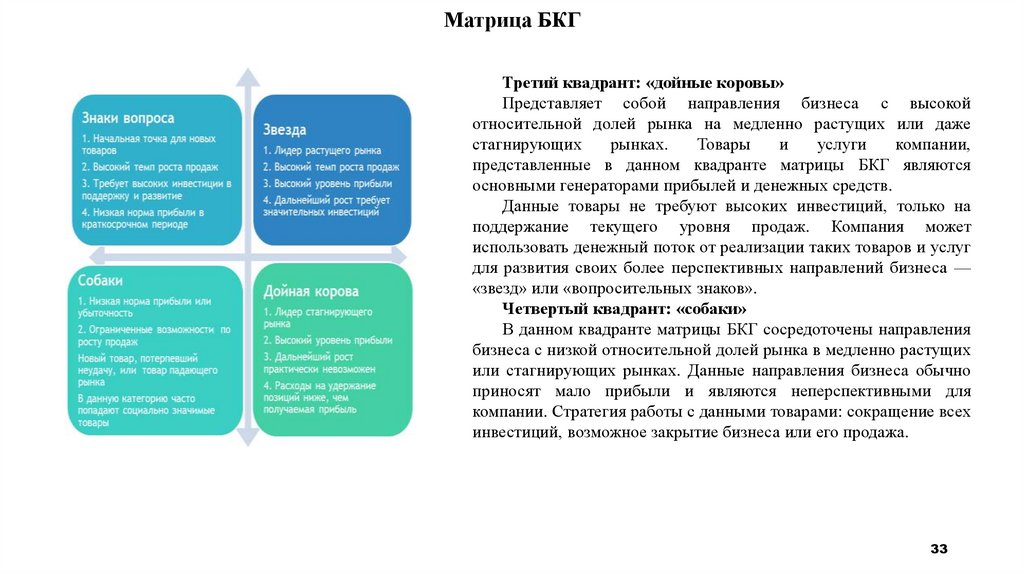

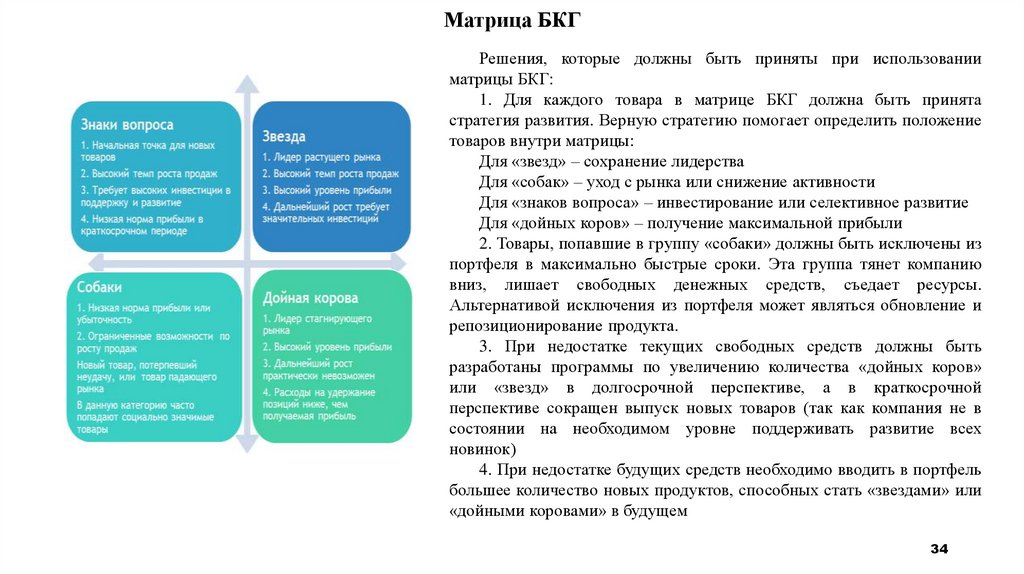

Матрица БКГПервый квадрант: «вопросительные знаки» или «трудные дети»

В первом квадранте матрицы БКГ находятся такие направления

бизнеса компании, которые представлены в быстрорастущих отраслях или

сегментах, но имеют низкую долю рынка или, другими словами, занимают

слабое положение на рынке. Такие виды деятельности требуют высокого

уровня инвестиций для того, чтобы расти в соответствии с рынком и

укреплять положение товара на рынке.

При попадании направления бизнеса в данный квадрант матрицы БКГ

предприятие должно решить, есть ли сейчас достаточные ресурсы для

развития товара на данном рынке (в таком случае: инвестиции

направляются в развитие знания и ключевых преимуществ товара, в

интенсивный прирост доли рынка). Если компания не обладает

достаточными ресурсами для развития товара в данных рынках − товары не

развиваются.

Второй квадрант: «звезды»

Во втором квадранте матрицы БКГ находятся направления бизнеса

компании, которые являются лидерами в своей быстро растущей отрасли.

Компания должна поддерживать и укреплять данный вид бизнеса, а значит

не снижать, а, возможно, и увеличивать инвестиции.

На данные направления бизнеса должны быть выделены одни из

лучших ресурсов компании (персонал, научные разработки, денежные

средства) Данный вид бизнеса является будущим стабильным поставщиком

денежных средств для компании.

32

33.

Матрица БКГТретий квадрант: «дойные коровы»

Представляет собой направления бизнеса с высокой

относительной долей рынка на медленно растущих или даже

стагнирующих

рынках.

Товары

и

услуги

компании,

представленные в данном квадранте матрицы БКГ являются

основными генераторами прибылей и денежных средств.

Данные товары не требуют высоких инвестиций, только на

поддержание текущего уровня продаж. Компания может

использовать денежный поток от реализации таких товаров и услуг

для развития своих более перспективных направлений бизнеса —

«звезд» или «вопросительных знаков».

Четвертый квадрант: «собаки»

В данном квадранте матрицы БКГ сосредоточены направления

бизнеса с низкой относительной долей рынка в медленно растущих

или стагнирующих рынках. Данные направления бизнеса обычно

приносят мало прибыли и являются неперспективными для

компании. Стратегия работы с данными товарами: сокращение всех

инвестиций, возможное закрытие бизнеса или его продажа.

33

34.

Матрица БКГРешения, которые должны быть приняты при использовании

матрицы БКГ:

1. Для каждого товара в матрице БКГ должна быть принята

стратегия развития. Верную стратегию помогает определить положение

товаров внутри матрицы:

Для «звезд» – сохранение лидерства

Для «собак» – уход с рынка или снижение активности

Для «знаков вопроса» – инвестирование или селективное развитие

Для «дойных коров» – получение максимальной прибыли

2. Товары, попавшие в группу «собаки» должны быть исключены из

портфеля в максимально быстрые сроки. Эта группа тянет компанию

вниз, лишает свободных денежных средств, съедает ресурсы.

Альтернативой исключения из портфеля может являться обновление и

репозиционирование продукта.

3. При недостатке текущих свободных средств должны быть

разработаны программы по увеличению количества «дойных коров»

или «звезд» в долгосрочной перспективе, а в краткосрочной

перспективе сокращен выпуск новых товаров (так как компания не в

состоянии на необходимом уровне поддерживать развитие всех

новинок)

4. При недостатке будущих средств необходимо вводить в портфель

большее количество новых продуктов, способных стать «звездами» или

«дойными коровами» в будущем

34

35.

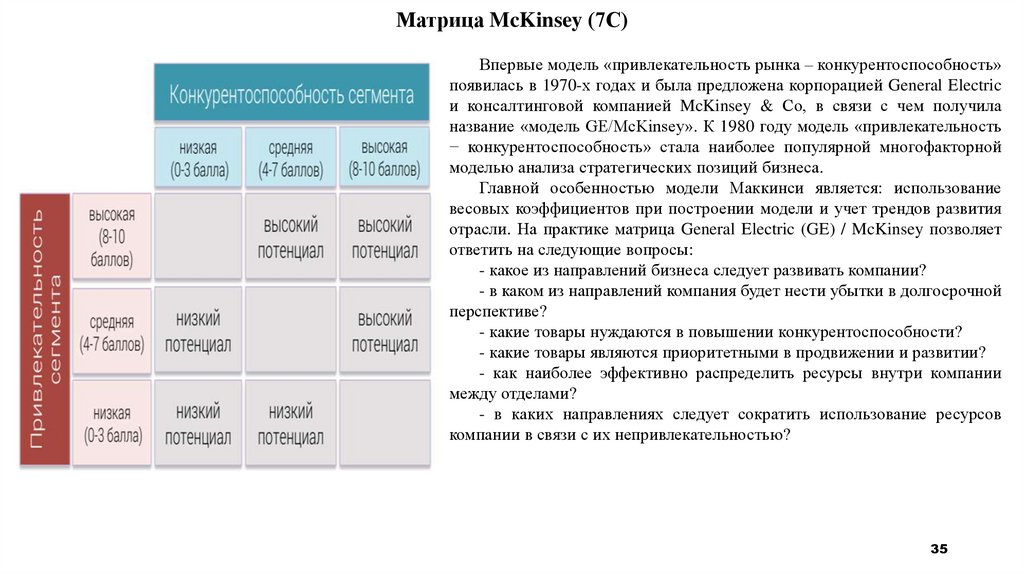

Матрица McKinsey (7С)Впервые модель «привлекательность рынка – конкурентоспособность»

появилась в 1970-х годах и была предложена корпорацией General Electric

и консалтинговой компанией McKinsey & Со, в связи с чем получила

название «модель GE/McKinsey». К 1980 году модель «привлекательность

− конкурентоспособность» стала наиболее популярной многофакторной

моделью анализа стратегических позиций бизнеса.

Главной особенностью модели Маккинси является: использование

весовых коэффициентов при построении модели и учет трендов развития

отрасли. На практике матрица General Electric (GE) / McKinsey позволяет

ответить на следующие вопросы:

- какое из направлений бизнеса следует развивать компании?

- в каком из направлений компания будет нести убытки в долгосрочной

перспективе?

- какие товары нуждаются в повышении конкурентоспособности?

- какие товары являются приоритетными в продвижении и развитии?

- как наиболее эффективно распределить ресурсы внутри компании

между отделами?

- в каких направлениях следует сократить использование ресурсов

компании в связи с их непривлекательностью?

35

36.

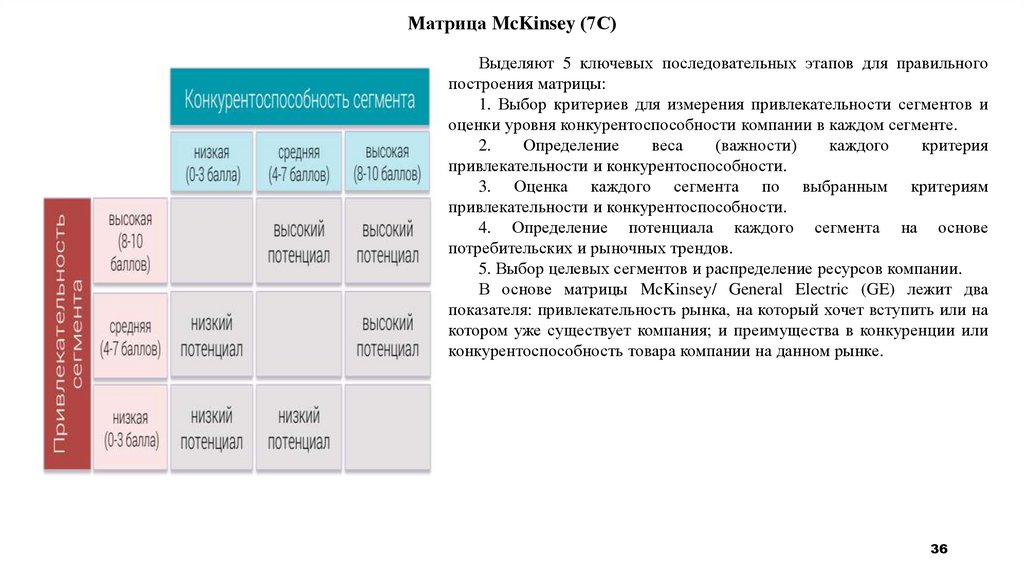

Матрица McKinsey (7С)Выделяют 5 ключевых последовательных этапов для правильного

построения матрицы:

1. Выбор критериев для измерения привлекательности сегментов и

оценки уровня конкурентоспособности компании в каждом сегменте.

2.

Определение

веса

(важности)

каждого

критерия

привлекательности и конкурентоспособности.

3. Оценка каждого сегмента по выбранным критериям

привлекательности и конкурентоспособности.

4. Определение потенциала каждого сегмента на основе

потребительских и рыночных трендов.

5. Выбор целевых сегментов и распределение ресурсов компании.

В основе матрицы McKinsey/ General Electric (GE) лежит два

показателя: привлекательность рынка, на который хочет вступить или на

котором уже существует компания; и преимущества в конкуренции или

конкурентоспособность товара компании на данном рынке.

36

37.

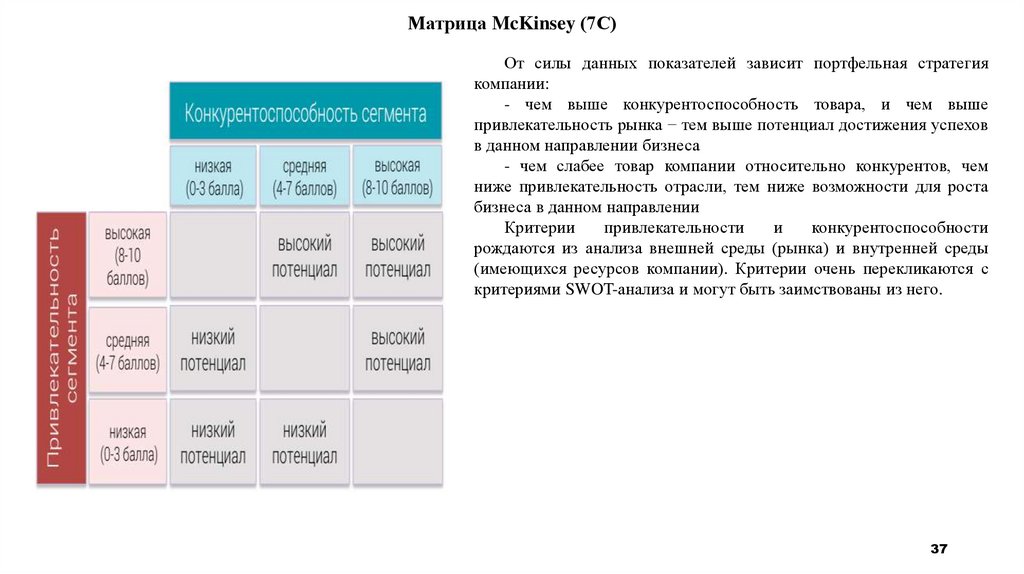

Матрица McKinsey (7С)От силы данных показателей зависит портфельная стратегия

компании:

- чем выше конкурентоспособность товара, и чем выше

привлекательность рынка − тем выше потенциал достижения успехов

в данном направлении бизнеса

- чем слабее товар компании относительно конкурентов, чем

ниже привлекательность отрасли, тем ниже возможности для роста

бизнеса в данном направлении

Критерии

привлекательности

и

конкурентоспособности

рождаются из анализа внешней среды (рынка) и внутренней среды

(имеющихся ресурсов компании). Критерии очень перекликаются с

критериями SWOT-анализа и могут быть заимствованы из него.

37

38.

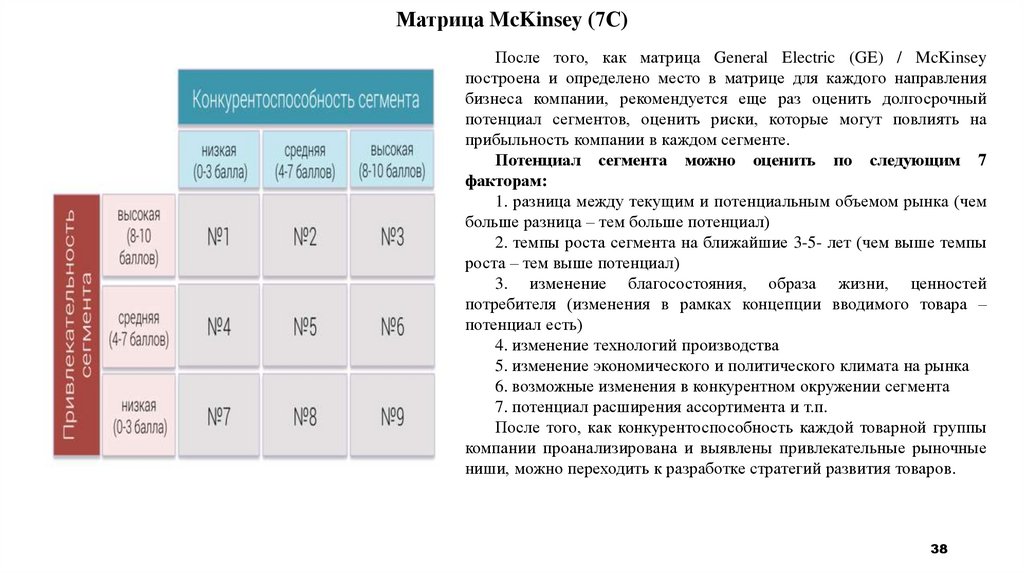

Матрица McKinsey (7С)После того, как матрица General Electric (GE) / McKinsey

построена и определено место в матрице для каждого направления

бизнеса компании, рекомендуется еще раз оценить долгосрочный

потенциал сегментов, оценить риски, которые могут повлиять на

прибыльность компании в каждом сегменте.

Потенциал сегмента можно оценить по следующим 7

факторам:

1. разница между текущим и потенциальным объемом рынка (чем

больше разница – тем больше потенциал)

2. темпы роста сегмента на ближайшие 3-5- лет (чем выше темпы

роста – тем выше потенциал)

3. изменение благосостояния, образа жизни, ценностей

потребителя (изменения в рамках концепции вводимого товара –

потенциал есть)

4. изменение технологий производства

5. изменение экономического и политического климата на рынка

6. возможные изменения в конкурентном окружении сегмента

7. потенциал расширения ассортимента и т.п.

После того, как конкурентоспособность каждой товарной группы

компании проанализирована и выявлены привлекательные рыночные

ниши, можно переходить к разработке стратегий развития товаров.

38

39.

Матрица McKinsey (7С)№1

Высокая

привлекательность

сегмента

−

низкая

конкурентоспособность бизнеса в сегменте

при входе в сегмент: сперва рекомендуется сформировать устойчивое

конкурентное преимущество, до повышения конкурентоспособности

компании вход на рынок не целесообразен

при существовании в сегменте: рекомендуется все усилия направить на

защиту существующих позиций, не концентрировать усилия компании на

росте данном сегменте, рассмотреть возможности формирования

конкурентных преимуществ

№2

Высокая

привлекательность

сегмента

−

средняя

конкурентоспособность бизнеса в сегменте

Сегмент с высоким потенциалом для компании

все усилия в продвижении (реклама, промо-акции и т.п.) концентрировать

на конкурентных преимуществах товара

четко определить источники роста в сегменте (с точки зрения

потребителей и конкурентов); выстраивать избирательную четкую стратегию

нападения только на тех конкурентов, против которых у компании есть явное

преимущество

остерегаться прямой борьбы «лоб в лоб» с лидерами рынка,

обладающими высокой конкурентоспособностью

39

40.

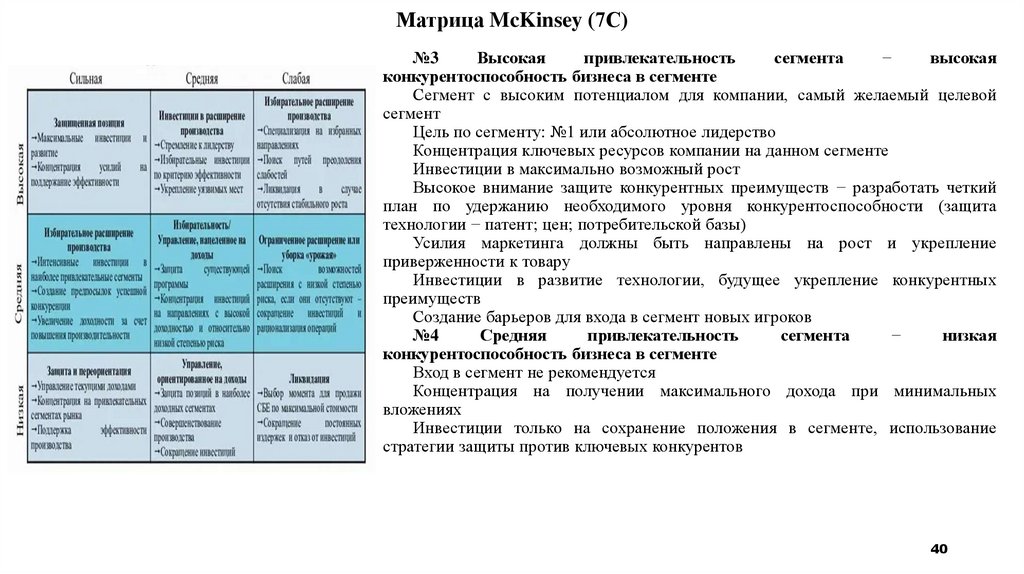

Матрица McKinsey (7С)№3

Высокая

привлекательность

сегмента

−

высокая

конкурентоспособность бизнеса в сегменте

Сегмент с высоким потенциалом для компании, самый желаемый целевой

сегмент

Цель по сегменту: №1 или абсолютное лидерство

Концентрация ключевых ресурсов компании на данном сегменте

Инвестиции в максимально возможный рост

Высокое внимание защите конкурентных преимуществ − разработать четкий

план по удержанию необходимого уровня конкурентоспособности (защита

технологии − патент; цен; потребительской базы)

Усилия маркетинга должны быть направлены на рост и укрепление

приверженности к товару

Инвестиции в развитие технологии, будущее укрепление конкурентных

преимуществ

Создание барьеров для входа в сегмент новых игроков

№4

Средняя

привлекательность

сегмента

−

низкая

конкурентоспособность бизнеса в сегменте

Вход в сегмент не рекомендуется

Концентрация на получении максимального дохода при минимальных

вложениях

Инвестиции только на сохранение положения в сегменте, использование

стратегии защиты против ключевых конкурентов

40

41.

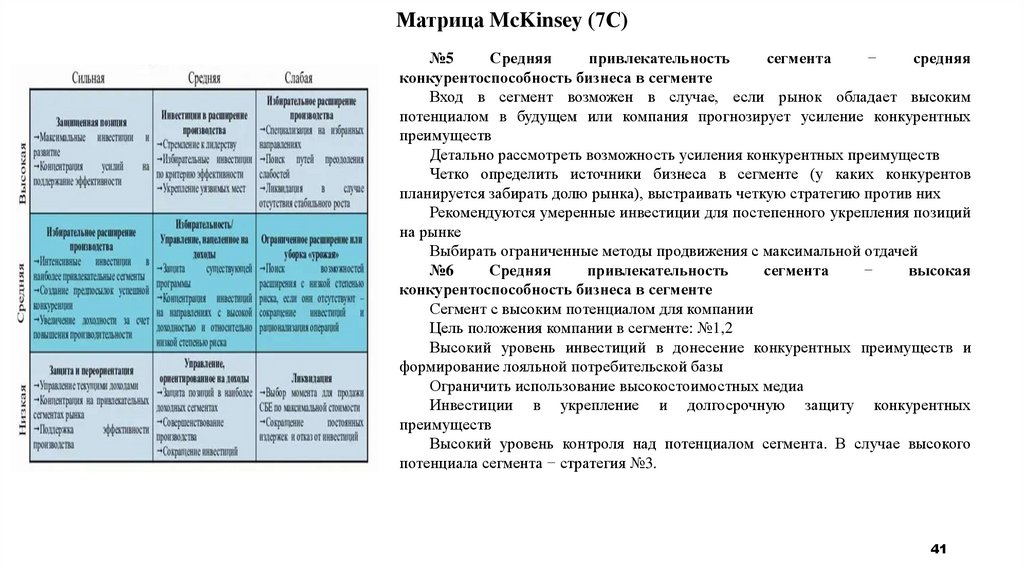

Матрица McKinsey (7С)№5

Средняя

привлекательность

сегмента

−

средняя

конкурентоспособность бизнеса в сегменте

Вход в сегмент возможен в случае, если рынок обладает высоким

потенциалом в будущем или компания прогнозирует усиление конкурентных

преимуществ

Детально рассмотреть возможность усиления конкурентных преимуществ

Четко определить источники бизнеса в сегменте (у каких конкурентов

планируется забирать долю рынка), выстраивать четкую стратегию против них

Рекомендуются умеренные инвестиции для постепенного укрепления позиций

на рынке

Выбирать ограниченные методы продвижения с максимальной отдачей

№6

Средняя

привлекательность

сегмента

−

высокая

конкурентоспособность бизнеса в сегменте

Сегмент с высоким потенциалом для компании

Цель положения компании в сегменте: №1,2

Высокий уровень инвестиций в донесение конкурентных преимуществ и

формирование лояльной потребительской базы

Ограничить использование высокостоимостных медиа

Инвестиции в укрепление и долгосрочную защиту конкурентных

преимуществ

Высокий уровень контроля над потенциалом сегмента. В случае высокого

потенциала сегмента − стратегия №3.

41

42.

Матрица McKinsey (7С)№7

Низкая

привлекательность

сегмента

−

низкая

конкурентоспособность бизнеса в сегменте

Выход в сегмент не рекомендуется

При существовании в сегменте — максимально сократить все

инвестиций.

Самый низко приоритетный сегмент, поэтому исключить вероятность

использования самых лучших ресурсов компании в этом сегменте

Рассмотреть возможность продажи бизнеса в этом сегменте или выхода

с рынка

№8

Низкая

привлекательность

сегмента

−

средняя

конкурентоспособность бизнеса в сегменте

Умеренные инвестиции для ограниченного и быстро доступного роста

Не тратить излишние усилия и инвестиции на укрепление положения в

сегменте, сосредоточить усилия на защите текущего уровня продаж

Использовать низко стоимостные медиа в продвижении товара

№9

Низкая

привлекательность

сегмента

−

высокая

конкурентоспособность бизнеса в сегменте

Отложить вход в сегмент до улучшения привлекательности рынка

Минимальные инвестиции в развитие бизнеса, избирательное развитие

Контроль потенциала сегмента, в случае роста потенциала − стратегии

№6 и №3.

42

43.

Санкт-Петербургский государственныйархитектурно-строительный университет

кафедра менеджмента в строительстве

СПАСИБО ЗА ВНИМАНИЕ!

Автор:

Дроздова Ирина Валерьевна

managment@spbgasu.ru