")

finance

financeSimilar presentations:

")

торговельного підприємства. (Лекція 10)")

")

Капітал і виробничі фонди

1. КАПІТАЛ І ВИРОБНИЧІ ФОНДИ

2. ПЛАН

1. Суть та види капіталу2. Поняття, склад та структура основних

виробничих фондів підприємства

3. Облік та оцінка основних фондів

підприємства

4. Знос та амортизація основних фондів

3. 1. Суть та види капіталу

4.

• Капітал – це сума коштів, необхідних длязапочаткування та здійснення виробництва

(діяльності).

5.

• Авансовий капітал – це грошова сума,яка вкладається власником у певне

підприємство з метою одержання прибутку.

Він витрачається на придбання засобів

виробництва і найманої робочої сили.

постійний

змінний

6. Постійний капітал

Основний капітал –це частина постійного

капіталу, яка складається

з вартості засобів праці

та обертається протягом

кількох періодів

виробництва.

Оборотний капітал –

це та частина постійного

капіталу, яка витрачається

на придбання на ринку

предметів праці й оплату

робочої сили.

7. У сучасних умовах до джерел фінансування капітальних вкладень належать:

12

3

4

5

• Власні фінансові ресурси

• Залучені фінансові ресурси

• Кошти, отримані від продажу цінних паперів, вклади

членів трудових колективів

• Кошти державного бюджету та місцевих бюджетів

• Кошти іноземних інвесторів.

8.

• Власний капітал – це власні джерелафінансування підприємства, які без

визначення строку повернення внесені його

засновниками або залишені ними на

підприємстві із чистого прибутку.

Інвестований

(вкладений або

сплачений капітал)

Нерозподілений

прибуток

9. До власного капіталу входить:

Статутнийкапітал

Пайовий

капітал

Додатковий

вкладений

капітал

Інший

додатковий

капітал

Резервний

капітал

Нерозподілений

прибуток

Неоплачений

капітал

Вилучений

капітал

10. 2. Поняття, склад та структура основних виробничих фондів підприємства

11.

• Фонди підприємства — це матеріальніта грошові ресурси, які перебувають у

розпорядженні підприємства.

12.

• Основні фонди – це засоби праці, якімають вартість і функціонують у виробництві

тривалий час у своїй незмінній споживчій

формі, а їх вартість переноситься конкретною

працею на вартість продукції, що

виробляється частинами в міру спрацювання.

13. Структура виробничих фондів

14. Класифікація основних засобів

За цільовимпризначенням

Безпосередньо

основні засоби

Інші необоротні

матеріальні активи

15.

За характеромвикористання

Основні

виробничі

засоби

Основні

невиробничі

засоби

16.

За участю впроцесі

виробництва

Активні

основні засоби

Пасивні

основні засоби

17.

Захарактером

володіння

Власні

основні

засоби

Орендовані

основні

засоби

18.

За формами заставногозабезпечення та

особливостями

страхування

Нерухомі

основні засоби

Рухомі основні

засоби

19. 3. Облік та оцінка основних фондів підприємства

20.

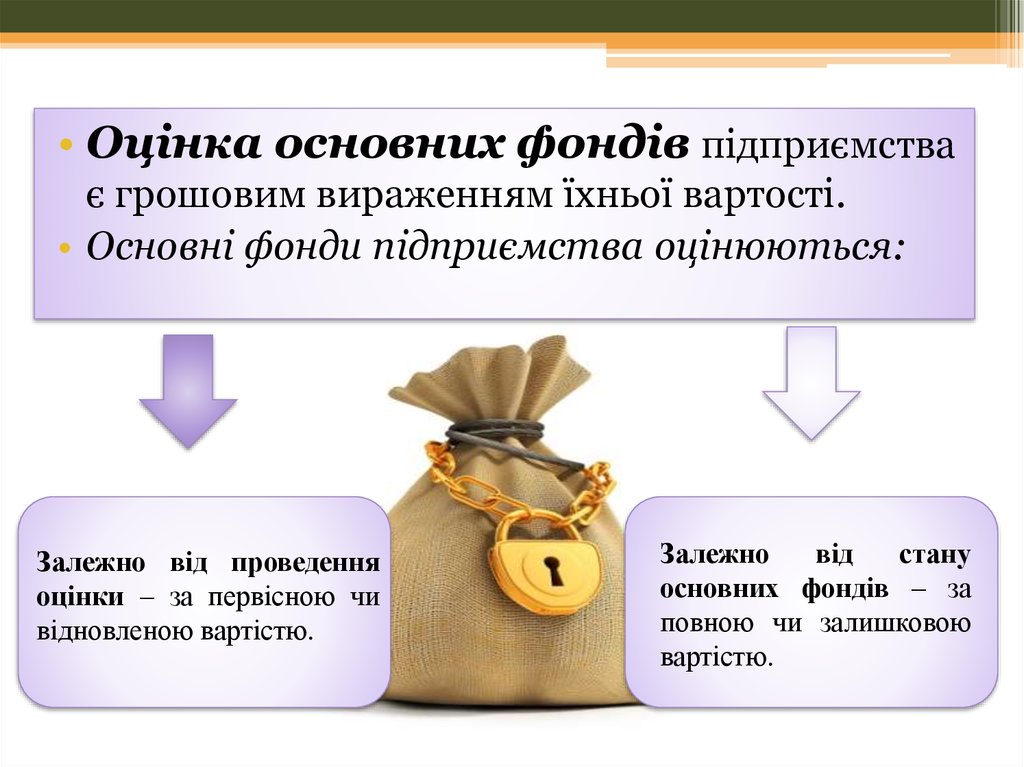

• Оцінка основних фондів підприємстває грошовим вираженням їхньої вартості.

• Основні фонди підприємства оцінюються:

Залежно від проведення

оцінки – за первісною чи

відновленою вартістю.

Залежно

від

стану

основних фондів – за

повною чи залишковою

вартістю.

21. Існують такі види оцінки основних фондів:

1. первісна вартість2. відновна вартість

3. повна (первісна і відновна) вартість

основних фондів

4. залишкова вартість основних фондів

22. Середньорічна вартість основних фондів визначається за формулою:

Вартість основних фондів на поч.. р. + вартість ос.ф.,що надійшла на баланс протягом року * кількість

повних місяців протягом року, коли основ. ф, що

надійшли на підприємство, перебували на його

балансі/12 + вартість основних ф, що вибули протягом

року * к-ть повних місяців протягом року, коли основні

фонди, що вибули з підприємства, не перебували на його

балансі / 12

23.

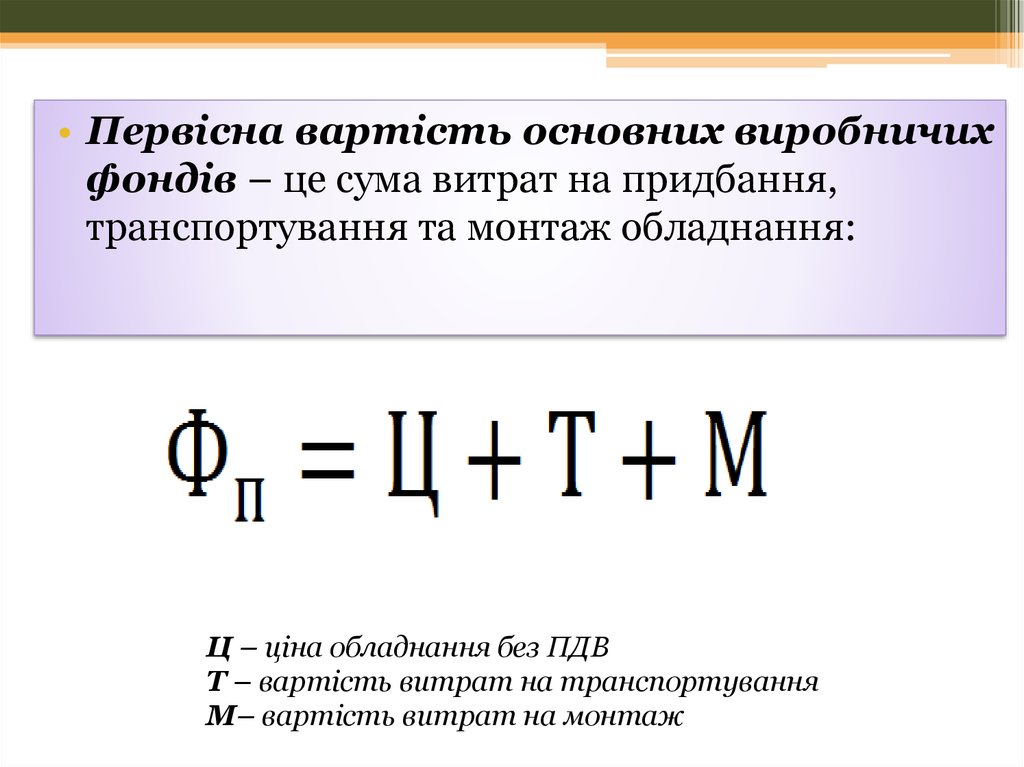

• Первісна вартість основних виробничихфондів – це сума витрат на придбання,

транспортування та монтаж обладнання:

Ц – ціна обладнання без ПДВ

Т – вартість витрат на транспортування

М– вартість витрат на монтаж

24.

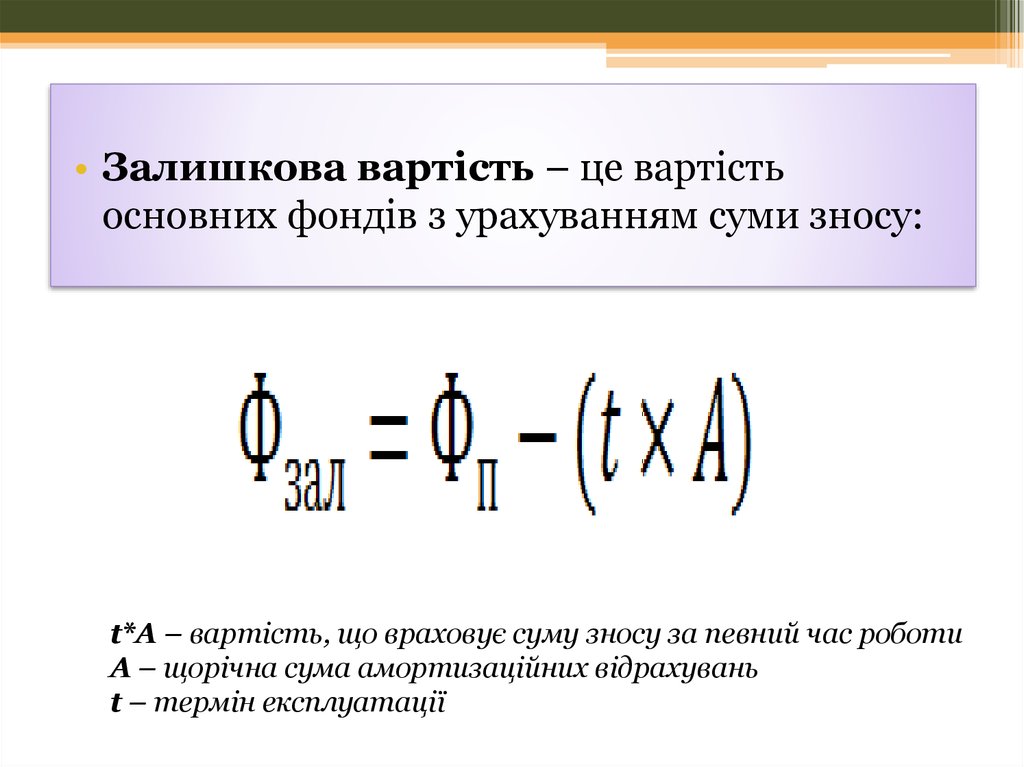

• Залишкова вартість – це вартістьосновних фондів з урахуванням суми зносу:

t*A – вартість, що враховує суму зносу за певний час роботи

А – щорічна сума амортизаційних відрахувань

t – термін експлуатації

25. Показники руху основних фондів підприємства:

Коефіцієнтнадходження

Коефіцієнт

Коефіцієнт вибуття

оновлення

- вартість основних фондів

на початок року

- вартість основних фондів

на кінець року

26. Показники ефективності використання основних фондів підприємства :

12

3

4

• Фондовіддача

• Фондомісткість

• Фондоозброєність

• Рентабельність основних фондів

27. 4. Знос та амортизація основних фондів

28. Види зносу основних фондів

29.

• Амортизація основних фондів —це процес перенесення авансованої раніше

вартості всіх видів засобів праці на вартість

продукції з метою її повного відшкодування.

30.

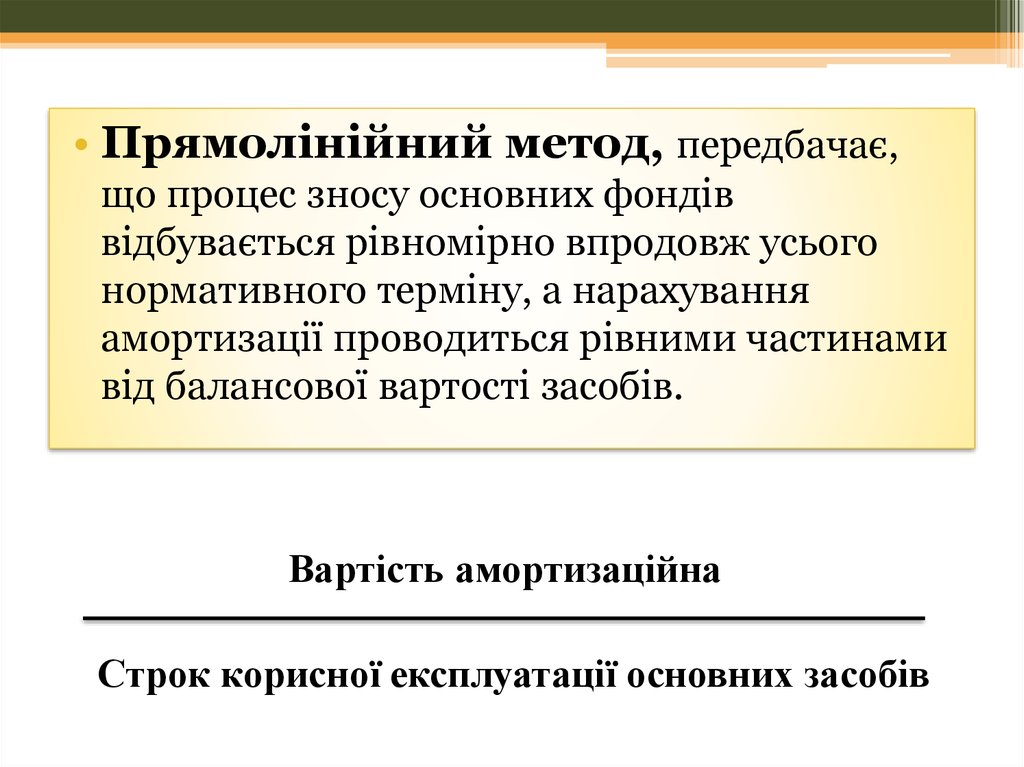

• Прямолінійний метод, передбачає,що процес зносу основних фондів

відбувається рівномірно впродовж усього

нормативного терміну, а нарахування

амортизації проводиться рівними частинами

від балансової вартості засобів.

Вартість амортизаційна

Строк корисної експлуатації основних засобів

31.

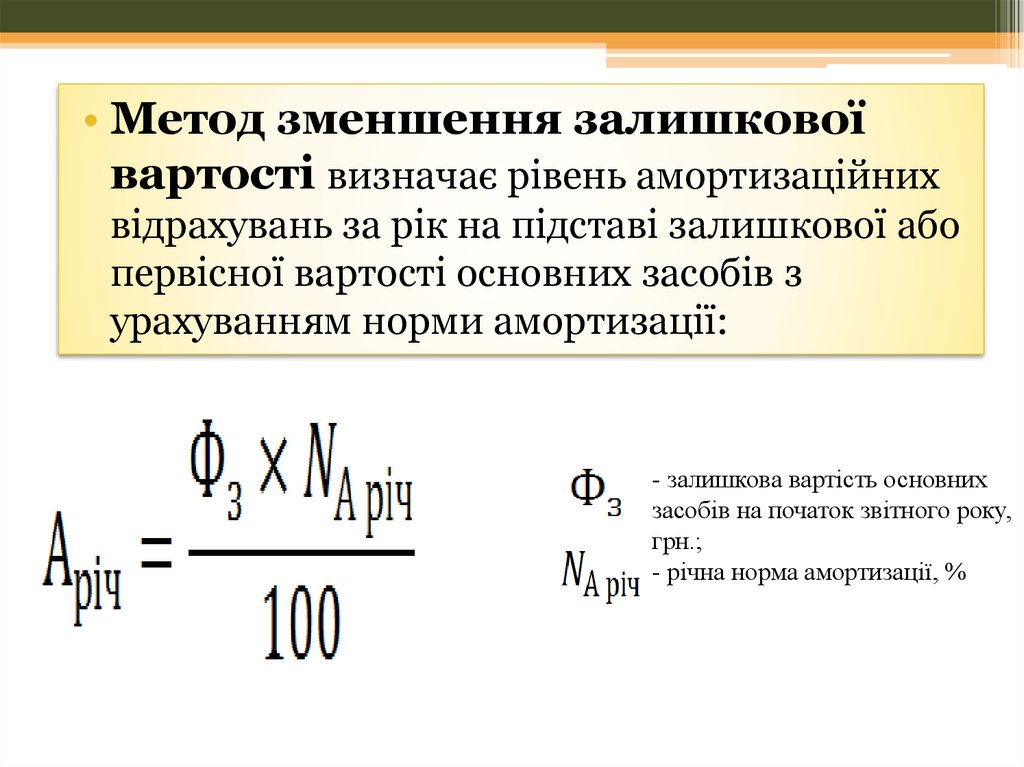

• Метод зменшення залишковоївартості визначає рівень амортизаційних

відрахувань за рік на підставі залишкової або

первісної вартості основних засобів з

урахуванням норми амортизації:

- залишкова вартість основних

засобів на початок звітного року,

грн.;

- річна норма амортизації, %

32.

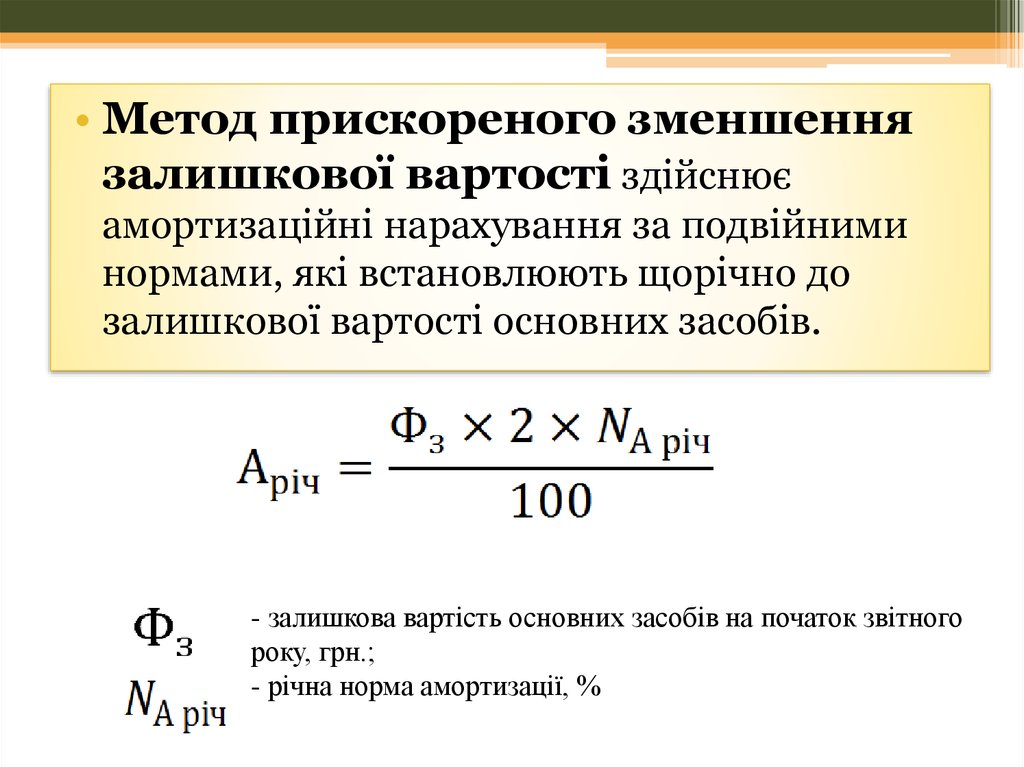

• Метод прискореного зменшеннязалишкової вартості здійснює

амортизаційні нарахування за подвійними

нормами, які встановлюють щорічно до

залишкової вартості основних засобів.

- залишкова вартість основних засобів на початок звітного

року, грн.;

- річна норма амортизації, %

33. )

• Кумулятивний методвстановлює

рівень амортизаційних відрахувань з

використанням кумулятивного коефіцієнта,

який розраховується діленням кількості

років, які залишились до кінця очікуваного

строку використання основних засобів, на

суму числа його корисного використання.

)

34.

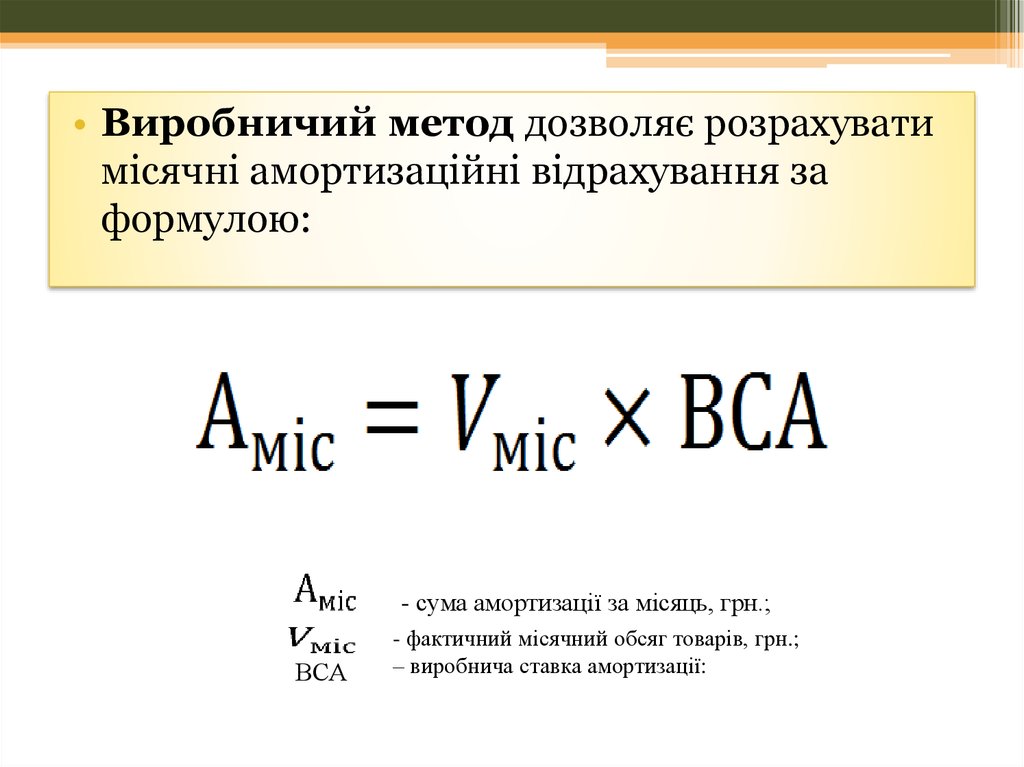

• Виробничий метод дозволяє розрахуватимісячні амортизаційні відрахування за

формулою:

- сума амортизації за місяць, грн.;

ВСА

- фактичний місячний обсяг товарів, грн.;

– виробнича ставка амортизації:

35.

• Податковий метод встановлюєквартальні амортизаційні відрахування з

урахуванням груп основних фондів

підприємств