finance

financeSimilar presentations:

Оборотный капитал предприятия

1.

ТЕМАОБОРОТНЫЙ КАПИТАЛ

ПРЕДПРИЯТИЯ

2.

1 КРУГООБОРОТ ФОНДОВ ПРЕДПРИЯТИЯ.СТАДИИ КРУГООБОРОТА

В своем движении оборотные средства проходят три стадии: денежную, производственную и

товарную.

Кругооборот оборотных средств происходит по схеме:

Д – Т…П…Т' – Д',

где Д – денежные средства, авансируемые хозяйствующим субъектом;

Т – средства производства;

П – производство;

Т' – готовая продукция;

Д' – денежные средства, полученные от продажи продукции.

В первой фазе (Д – Т) оборотные средства, имеющие первоначально форму денежных средств,

превращаются в производственные запасы.

Во второй фазе (Т…П…Т') оборотные средства участвуют непосредственно в процессе

производства и принимают форму незавершенного производства, полуфабрикатов и

готовых изделий.

Третья фаза кругооборота оборотных средств (Т' – Д') совершается вновь в сфере

обращения: в результате реализации готовой продукции оборотные средства принимают

снова форму денежных средств.

Время, в течение которого оборотные средства совершают полный кругооборот, называется

периодом оборота оборотных средств. Этот показатель характеризует среднюю

скорость движения средств на предприятии. Он не совпадает с фактическим сроком

производства и реализации определенных видов продукции.

3.

2 ОБОРОТНЫЕ ФОНДЫ И ФОНДЫ ОБРАЩЕНИЯОборотные

средства – это денежные средства,

авансированные в оборотные производственные фонды и фонды

обращения.

Сущность

оборотных

средств

определяется

их

экономической

ролью,

необходимостью

обеспечения

воспроизводственного процесса, включающего как процесс

производства, так и процесс обращения.

Оборотные средства представляют собой совокупность

оборотных производственных фондов и фондов обращения в

денежном выражении. Наличие у предприятия достаточных

оборотных средств является необходимой предпосылкой для его

нормального функционирования в условиях рыночной экономики.

Фонды обращения связаны с обслуживанием процесса

обращения товаров. Они не участвуют в образовании стоимости, а

являются ее носителями. После окончания производственного

цикла (изготовления готовой продукции и ее реализации)

стоимость оборотных средств возмещается в составе выручки от

реализации продукции (работ, услуг). Это создает возможность

систематического возобновления процесса производства, которое

осуществляется путем непрерывного кругооборота средств

предприятия.

4.

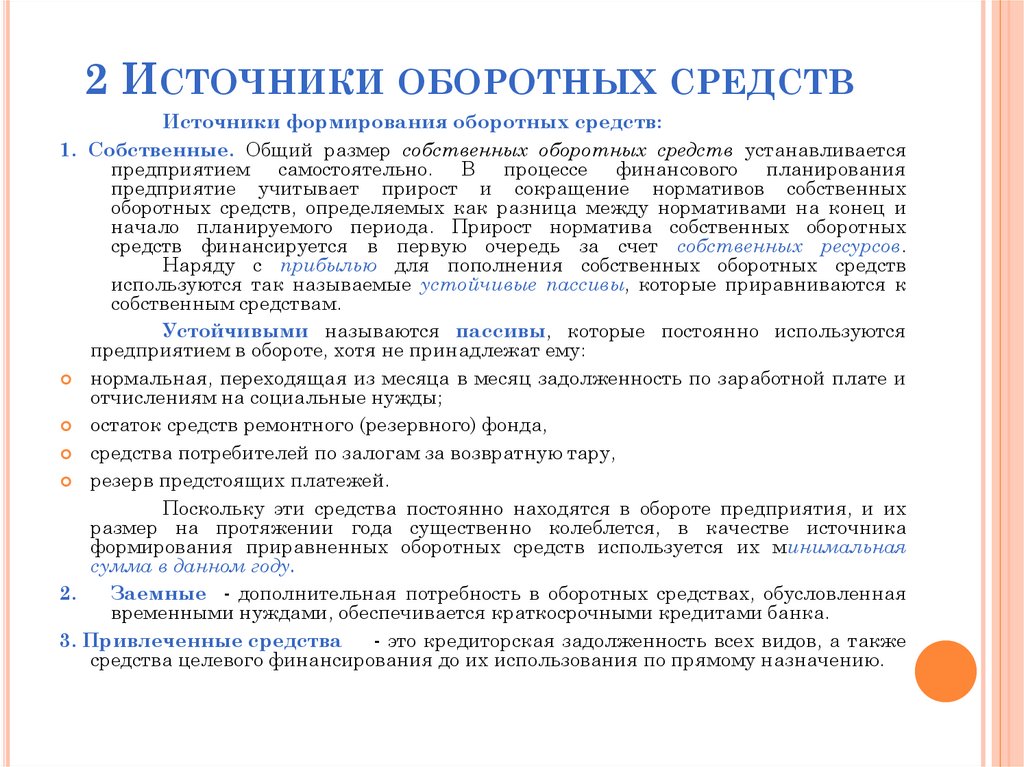

2 ИСТОЧНИКИ ОБОРОТНЫХ СРЕДСТВИсточники формирования оборотных средств:

1. Собственные. Общий размер собственных оборотных средств устанавливается

предприятием самостоятельно. В процессе финансового планирования

предприятие учитывает прирост и сокращение нормативов собственных

оборотных средств, определяемых как разница между нормативами на конец и

начало планируемого периода. Прирост норматива собственных оборотных

средств финансируется в первую очередь за счет собственных ресурсов.

Наряду с прибылью для пополнения собственных оборотных средств

используются так называемые устойчивые пассивы, которые приравниваются к

собственным средствам.

Устойчивыми называются пассивы, которые постоянно используются

предприятием в обороте, хотя не принадлежат ему:

нормальная, переходящая из месяца в месяц задолженность по заработной плате и

отчислениям на социальные нужды;

остаток средств ремонтного (резервного) фонда,

средства потребителей по залогам за возвратную тару,

резерв предстоящих платежей.

Поскольку эти средства постоянно находятся в обороте предприятия, и их

размер на протяжении года существенно колеблется, в качестве источника

формирования приравненных оборотных средств используется их минимальная

сумма в данном году.

2.

Заемные - дополнительная потребность в оборотных средствах, обусловленная

временными нуждами, обеспечивается краткосрочными кредитами банка.

3. Привлеченные средства

- это кредиторская задолженность всех видов, а также

средства целевого финансирования до их использования по прямому назначению.

5.

3 СОСТАВ И СТРУКТУРА ОБОРОТНЫХСРЕДСТВ

Состав оборотных средств - совокупность

элементов, образующих оборотные средства.

Оборотные производственные фонды и фонды

обращения подразделяются на различные элементы,

составляющие

материально-вещественную

структуру оборотных средств.

Оборотные производственные фонды –

обязательный элемент процесса производства,

основная часть себестоимости продукции.

Оборотные

производственные

фонды

предприятий включают:

– производственные запасы;

– незавершенное производство и полуфабрикаты

собственного изготовления;

– расходы будущих периодов.

6.

3 СОСТАВ И СТРУКТУРА ОБОРОТНЫХСРЕДСТВ

Производственные запасы – это предметы труда, закупленные

(завезенные

на

предприятие)

для

использования

в

производственном процессе. В их составе можно, в свою очередь,

выделить

следующие

элементы:

сырье,

основные

и

вспомогательные материалы, топливо, горючее, покупные

полуфабрикаты и комплектующие изделия, тару и тарные

материалы, запасные части для текущего ремонта, малоценные и

быстроизнашиваемые предметы.

Незавершенное

производство

и

полуфабрикаты

собственного изготовления – это предметы труда, вступившие

в производственный процесс: материалы, детали, узлы и изделия,

находящиеся в процессе обработки или сборки, а также

полуфабрикаты собственного изготовления, не законченные

полностью производством в одних цехах и подлежащие

дальнейшей переработке в других цехах того же предприятия.

Расходы будущих периодов – это невещественные элементы

оборотных фондов, включающие затраты на подготовку и освоение

новой продукции, которые производятся в данном периоде

(квартал, год), но относятся на продукцию будущего периода

(например, затраты на конструкторские работы, разработку

технологии новых видов продукции).

7.

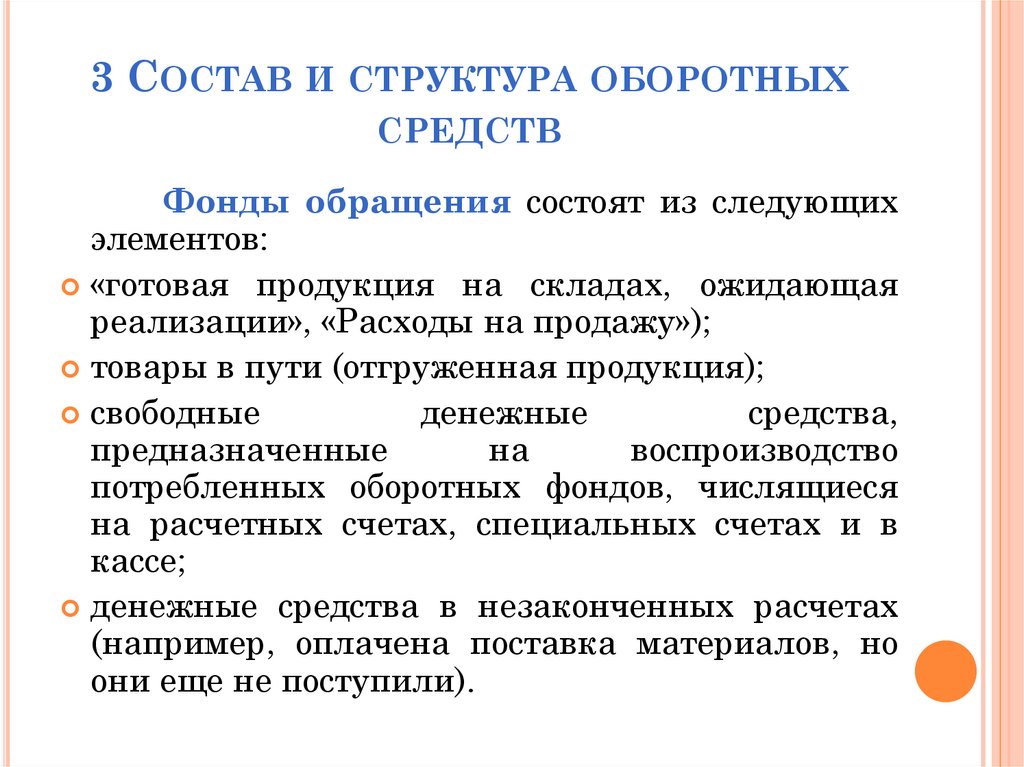

3 СОСТАВ И СТРУКТУРА ОБОРОТНЫХСРЕДСТВ

Фонды обращения состоят из следующих

элементов:

«готовая продукция на складах, ожидающая

реализации», «Расходы на продажу»);

товары в пути (отгруженная продукция);

свободные

денежные

средства,

предназначенные

на

воспроизводство

потребленных оборотных фондов, числящиеся

на расчетных счетах, специальных счетах и в

кассе;

денежные средства в незаконченных расчетах

(например, оплачена поставка материалов, но

они еще не поступили).

8.

4 НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВУправление оборотными средствами состоит в

обеспечении

непрерывности

процессов

производства

и

реализации

продукции

с

наименьшим размером оборотных средств. Это

означает, что оборотные средства предприятий

должны быть распределены по всем стадиям

кругооборота в соответствующей форме и в

минимальном, но достаточном объеме.

Процесс

разработки

экономически

обоснованных норм запаса оборотных средств,

необходимых для организации нормальной работы

предприятия, называется нормированием.

Целью нормирования является определение

рационального

размера

оборотных

средств,

отвлекаемых на определенный срок в сферу

производства и сферу обращения.

9.

4 НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВВ процессе нормирования оборотных средств

определяют:

Норма

оборотных

средств

−

это

относительная величина, соответствующая

объему запаса каждого элемента оборотных

средств.

Норматив

оборотных средств – это

минимально необходимая сумма денежных

средств,

обеспечивающая

нормальную

деятельность предприятия.

Совокупный

норматив

оборотных

средств

определяется

путем

сложения

частных нормативов.

10.

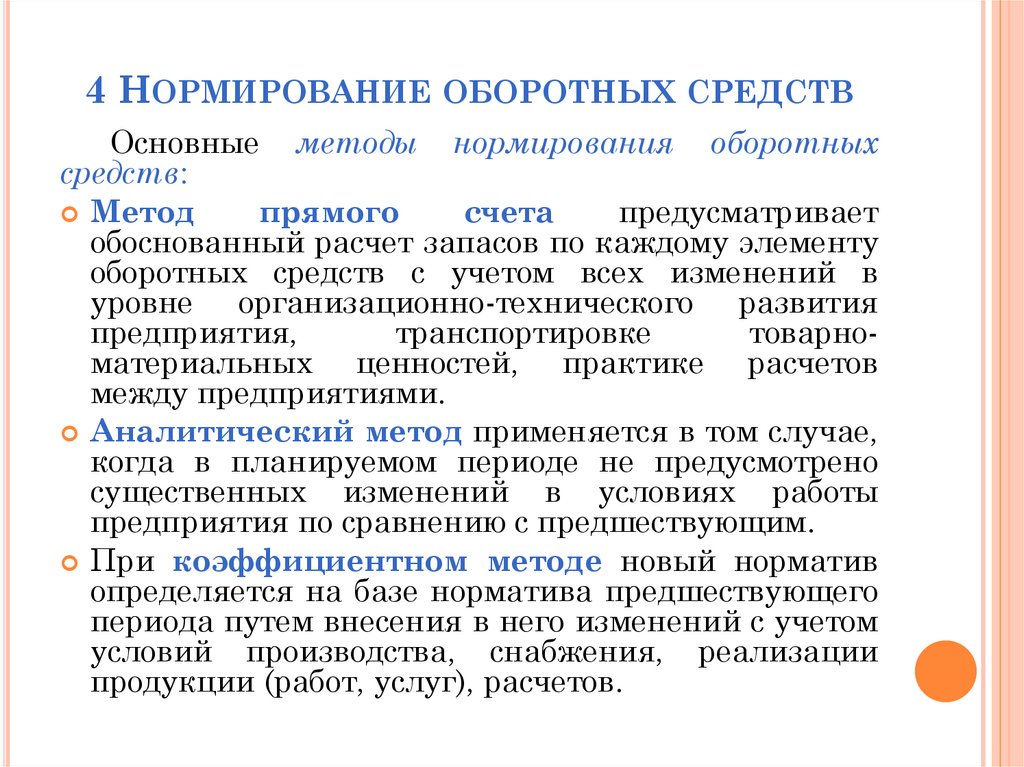

4 НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВОсновные методы нормирования оборотных

средств:

Метод

прямого

счета

предусматривает

обоснованный расчет запасов по каждому элементу

оборотных средств с учетом всех изменений в

уровне организационно-технического развития

предприятия,

транспортировке

товарноматериальных ценностей, практике расчетов

между предприятиями.

Аналитический метод применяется в том случае,

когда в планируемом периоде не предусмотрено

существенных изменений в условиях работы

предприятия по сравнению с предшествующим.

При коэффициентном методе новый норматив

определяется на базе норматива предшествующего

периода путем внесения в него изменений с учетом

условий производства, снабжения, реализации

продукции (работ, уcлyг), расчетов.

11.

4 НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВНорма оборотных средств по каждому виду или однородной

группе материалов учитывает время пребывания в текущем (Т),

подготовительном (П) и страховом (С) запасах.

Текущий запас – основной вид запаса, необходимый для

бесперебойной работы предприятия между двумя очередными

поставками материальных ресурсов. На размер текущего запаса

влияют периодичность поставок материалов по договорам и объем

их потребления в производстве.

Страховой запас – второй по величине вид запаса, который

создается на случай непредвиденных отклонений в снабжении и

обеспечивает непрерывную работу предприятия. Страховой запас

принимается, как правило, в размере 50% текущего запаса, но

может быть и меньше этой величины в зависимости от

местоположения поставщиков и вероятности перебоя в поставках.

Подготовительный запас связан с необходимостью приемки,

разгрузки, сортировки и складирования производственных

запасов, а также подготовки к производству некоторых видов

сырья и материалов (подсушка, разогрев, размол). Нормы

времени, необходимые для этих операций, устанавливаются по

каждой операции на средний размер поставки на основании

технологических расчетов или посредством хронометража.

12.

4 НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВВсе затраты в процессе производства подразделяются на:

К единовременным относятся затраты, производимые в самом

начале производственного цикла, – затраты сырья, материалов,

покупных полуфабрикатов.

Остальные затраты считаются нарастающими. Нарастание

затрат в процессе производства может происходить равномерно

и неравномерно.

При

равномерном

нарастании

коэффициент

нарастания затрат вычисляется по формуле

Зед 0,5Зн

К

Зед Зн

где К – коэффициент нарастания затрат;

Зед – единовременные затраты;

Зн – нарастающие затраты.

Если затраты нарастают неравномерно,

нарастания затрат определяется по графику

нарастания затрат по главным изделиям.

то коэффициент

последовательности

13.

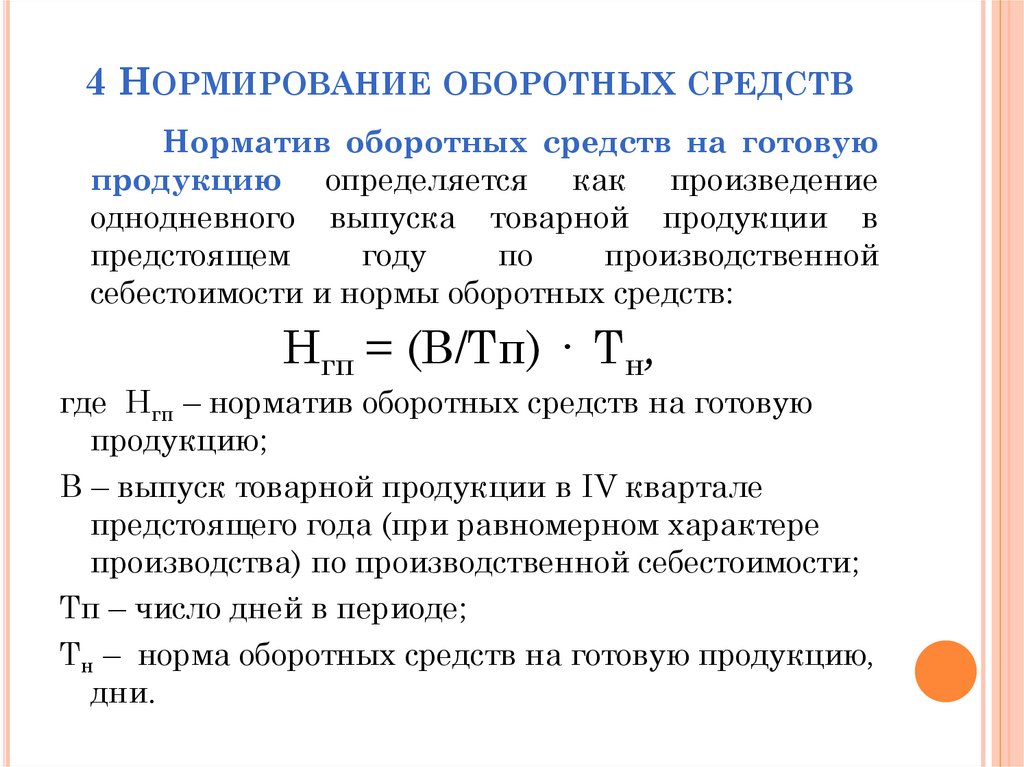

4 НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВНорматив оборотных средств на готовую

продукцию определяется как произведение

однодневного выпуска товарной продукции в

предстоящем

году

по

производственной

себестоимости и нормы оборотных средств:

Нгп = (В/Тп) · Тн,

где Нгп – норматив оборотных средств на готовую

продукцию;

В – выпуск товарной продукции в IV квартале

предстоящего года (при равномерном характере

производства) по производственной себестоимости;

Тп – число дней в периоде;

Тн – норма оборотных средств на готовую продукцию,

дни.

14.

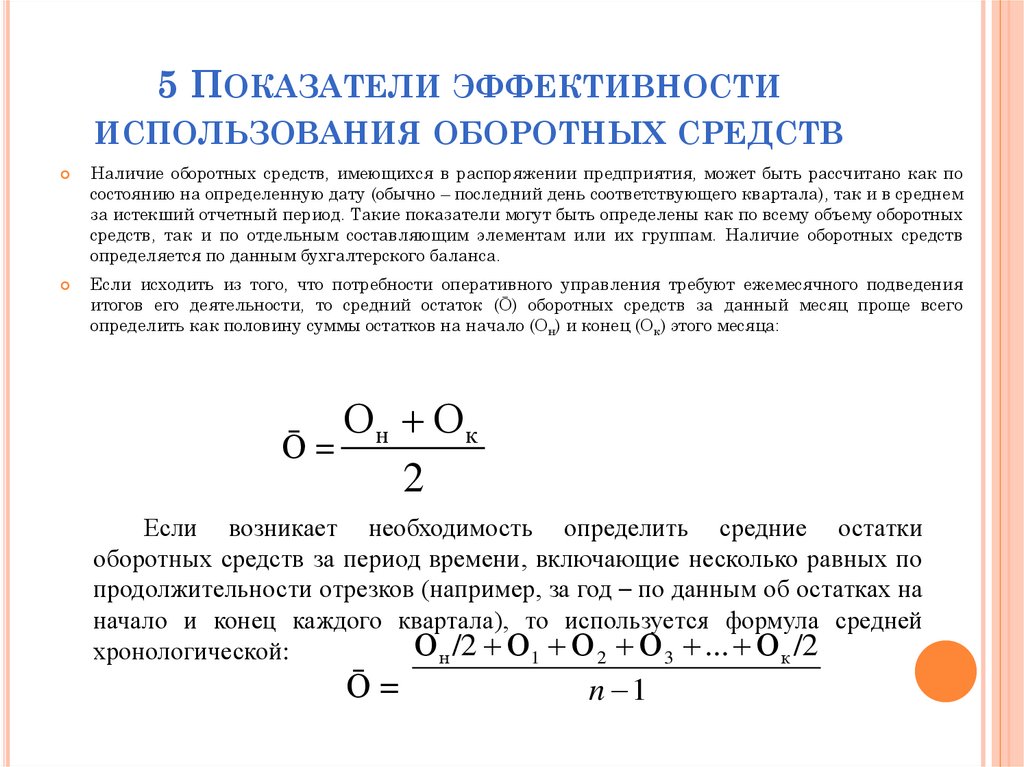

5 ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

Наличие оборотных средств, имеющихся в распоряжении предприятия, может быть рассчитано как по

состоянию на определенную дату (обычно – последний день соответствующего квартала), так и в среднем

за истекший отчетный период. Такие показатели могут быть определены как по всему объему оборотных

средств, так и по отдельным составляющим элементам или их группам. Наличие оборотных средств

определяется по данным бухгалтерского баланса.

Если исходить из того, что потребности оперативного управления требуют ежемесячного подведения

итогов его деятельности, то средний остаток (Ō) оборотных средств за данный месяц проще всего

определить как половину суммы остатков на начало (Он) и конец (Ок) этого месяца:

Он Ок

Ō=

2

Если возникает необходимость определить средние остатки

оборотных средств за период времени, включающие несколько равных по

продолжительности отрезков (например, за год – по данным об остатках на

начало и конец каждого квартала), то используется формула средней

О н /2 О1 О 2 О 3 ... О к /2

хронологической:

Ō=

n 1

15.

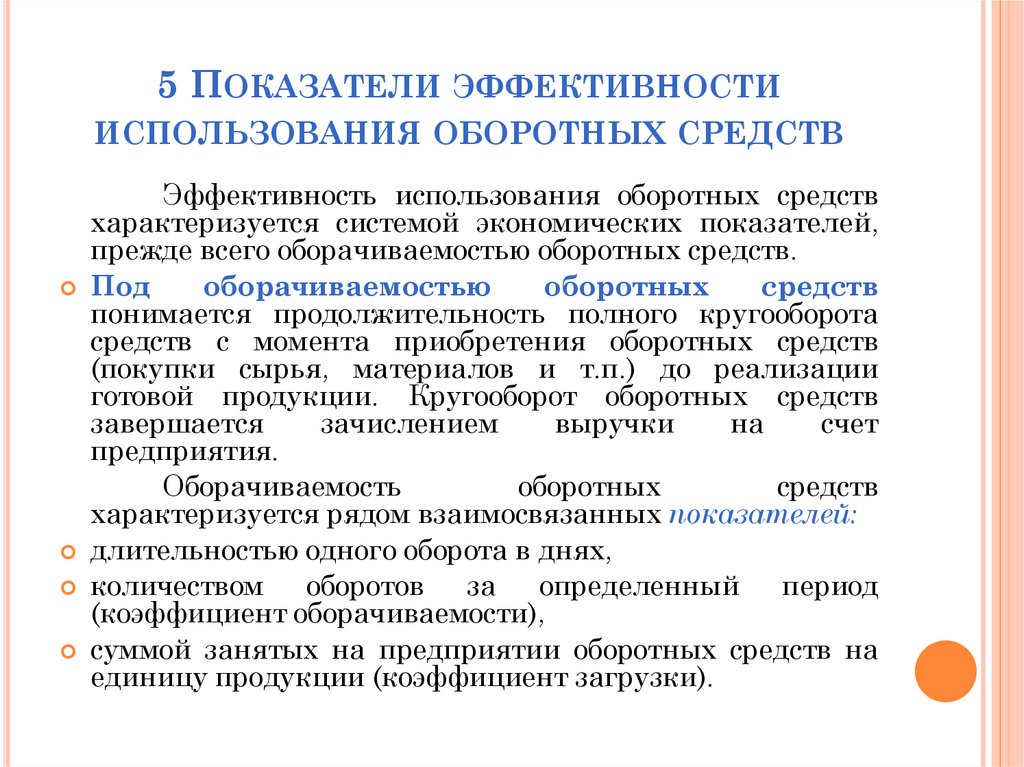

5 ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

Эффективность использования оборотных средств

характеризуется системой экономических показателей,

прежде всего оборачиваемостью оборотных средств.

Под

оборачиваемостью

оборотных

средств

понимается продолжительность полного кругооборота

средств с момента приобретения oбoротных средств

(покупки сырья, материалов и т.п.) до реализации

готовой продукции. Кругооборот оборотных средств

завершается

зачислением

выручки

на

счет

предприятия.

Оборачиваемость

оборотных

средств

характеризуется рядом взаимосвязанных показателей:

длительностью одного оборота в днях,

количеством

оборотов за

определенный

период

(коэффициент оборачиваемости),

суммой занятых на предприятии оборотных средств на

единицу продукции (коэффициент загрузки).

16.

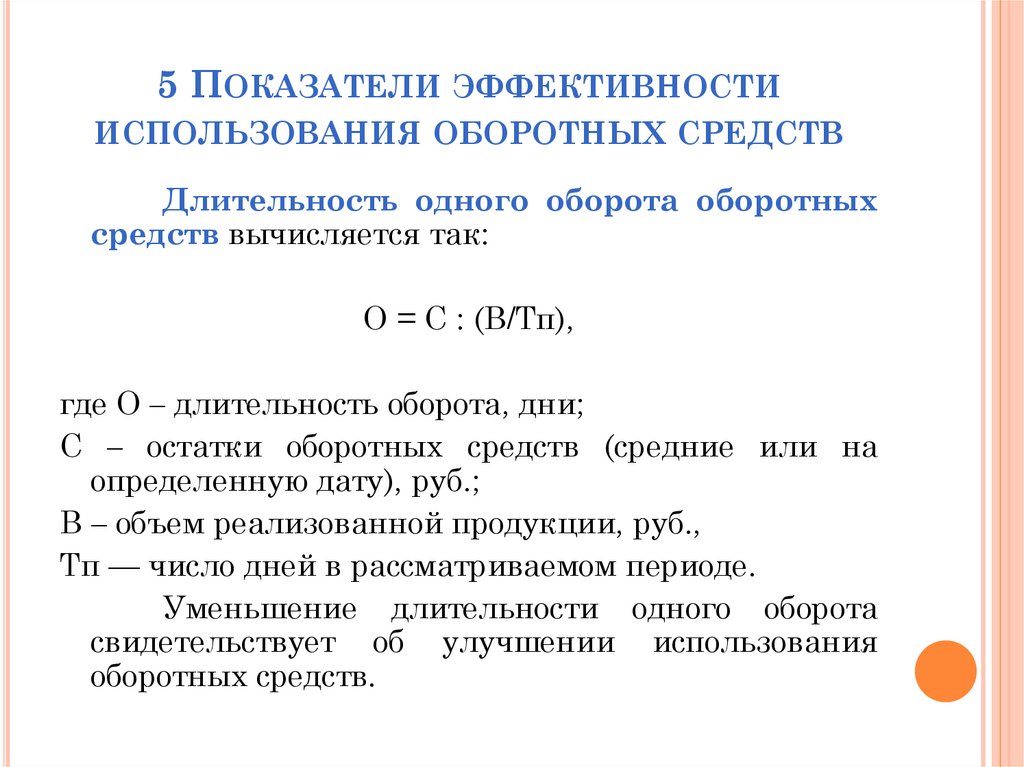

5 ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

Длительность одного оборота оборотных

средств вычисляется так:

О = С : (В/Тп),

где О – длительность оборота, дни;

С – остатки оборотных средств (средние или на

определенную дату), руб.;

В – объем реализованной продукции, руб.,

Тп — число дней в рассматриваемом периоде.

Уменьшение длительности одного оборота

свидетельствует об улучшении использования

оборотных средств.

17.

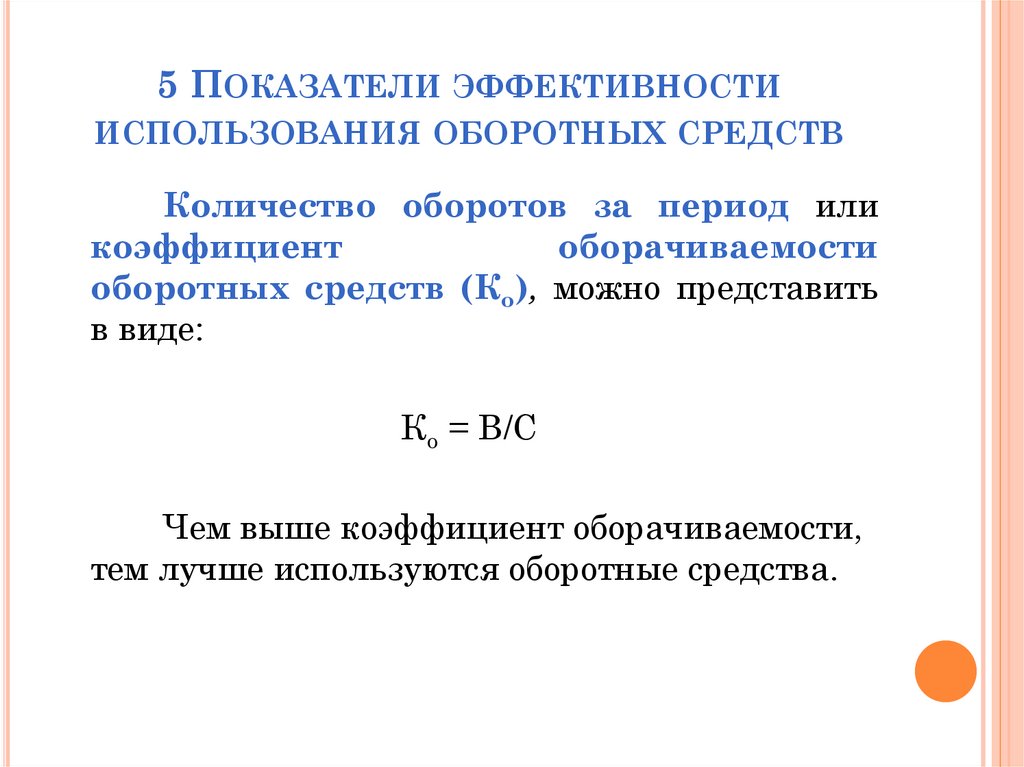

5 ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

Количество оборотов за период или

коэффициент

оборачиваемости

оборотных средств (Ко), можно представить

в виде:

Ко = В/С

Чем выше коэффициент оборачиваемости,

тем лучше используются оборотные средства.

18.

5 ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

Коэффициент загрузки средств в

обороте

(К3),

обратный

коэффициенту

оборачиваемости, находится так:

К3 = С/В.

Кроме указанных показателей также

может быть использован показатель отдачи

оборотных средств, который определяется

отношением

прибыли

от

реализации

продукции предприятия к остаткам оборотных

средств.

19.

5 ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

Эффект ускорения оборачиваемости оборотных

средств выражается в уменьшении потребности в

них в связи с улучшением их использования.

Различают

абсолютное

и

относительное

высвобождение оборотных средств.

Абсолютное

высвобождение

отражает

прямое уменьшение потребности в оборотных

средствах.

Относительное высвобождение отражает

изменение как величины оборотных средств, так и

объема реализованной продукции. Чтобы его

определить, нужно рассчитать потребность в

оборотных средствах за отчетный год исходя из

фактического оборота по реализации продукции за

этот период и оборачиваемость в днях за

предыдущий

год.

Разность

дает

сумму

высвобождения средств.

20.

КОНТРОЛЬНЫЕ ВОПРОСЫЧто такое оборотные фонды предприятия? Что они в себя

включают?

2.

Назовите

материально-вещественные

элементы

оборотных средств предприятия.

3.

За счет каких

источников формируются оборотные

средства предприятия? Перечислите их.

4.

Как

классифицируются

оборотные

средства

по

источникам формирования?

5.

Что такое производственные запасы предприятия?

Перечислите их виды? Как они формируются?

6.

Что относится к нормируемым и ненормируемым

оборотным средствам предприятия?

7.

Какие показатели используются для нормирования

оборотных средств?

8.

Из каких этапов состоит процесс нормирования ?

9.

Что такое оборачиваемость оборотных средств? Как она

характеризуется? Какими показателями измеряется?

10. Как оценить эффективность использования оборотных

средств?

11. Перечислите

способы

улучшения

использования

оборотных средств предприятия?

1.