finance

financeSimilar presentations:

Финансовое планирование на предприятии. Антикризисное управление финансами организаций

1. КОРПОРАТИВНЫЕ ФИНАНСЫ

ТЕМЫ №7 – 8Финансовое планирование на

предприятии.

Антикризисное управление

финансами организаций

Преподаватель кафедры экономических

и финансовых дисциплин

Звонарёва Наталия Сергеевна

2. План лекционного занятия:

1) Понятие и сущность финансовогопланирования.

2) Финансовое прогнозирование

3) Кризис организации, причины

возникновения, виды и последствия.

4) Банкротство организации, его виды, цель

и последствия.

5)Организационные основы

антикризисного управления финансами

3. 1. Понятие и сущность финансового планирования

Финансовое планирование —это планирование всех доходов

и направлений расходования

денежных средств для

обеспечения развития

организации.

4.

Основные цели финансовогопланирования:

установление соответствия между

наличием финансовых ресурсов

организации и потребностью в них,

выбор эффективных источников

формирования финансовых

ресурсов и выгодных вариантов их

использования

5.

Задачи финансового планирования:выявление резервов увеличения доходов

организации и способов их

мобилизации;

увязка финансовых ресурсов с

показателями производственного плана

организации;

обеспечение оптимальных финансовых

взаимоотношений с бюджетом,

банками и другими финансовыми

структурами и др.

6.

Объекты финансового планирования:движение финансовых ресурсов;

финансовые отношения,

возникающие при формировании,

распределении и использовании

финансовых ресурсов;

стоимостные пропорции,

образуемые в результате

распределения финансовых

ресурсов.

7.

Принципы финансового планирования организацииВыделение приоритетов.

Прогнозирование состояния как внешней, так и

внутренней, экономической, финансовой среды

организации.

Обеспечение финансовой безопасности.

Оптимизация.

Координация и интеграция.

Упорядочение.

Контроль.

Документирование.

8.

9.

Финансовый план — это комплексныйплан функционирования и

развития предприятия в стоимостном

(денежном) выражении. В

финансовом плане прогнозируются

эффективность и финансовые

результаты производственной,

инвестиционной и финансовой

деятельности фирмы.

10.

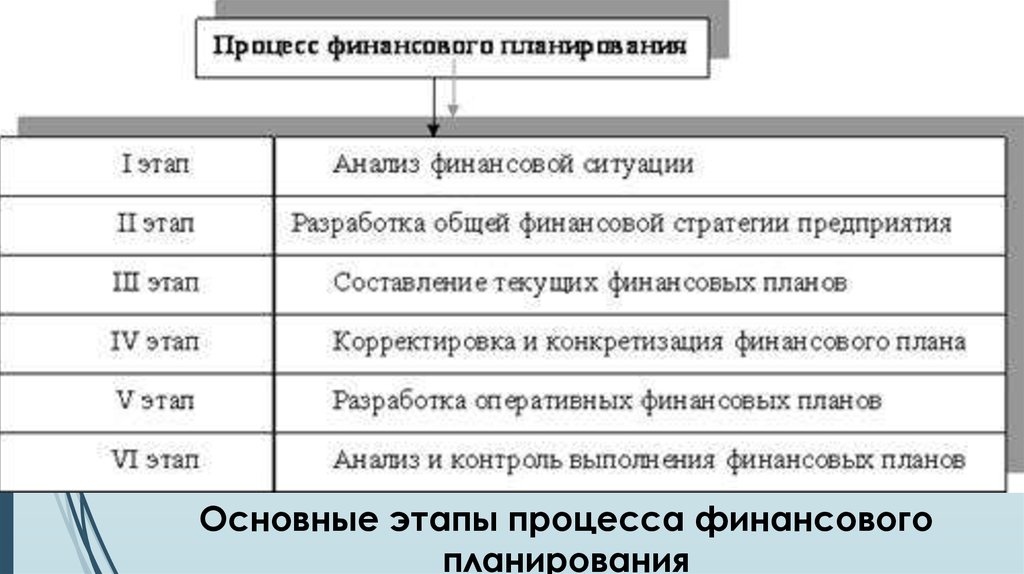

Основные этапы процесса финансовогопланирования

11. 2. Финансовое прогнозирование

Основой финансовогопланирования является

финансовое прогнозирование, т. е.

оценка возможных финансовых

последствий принимаемых

решений и внешних факторов,

влияющих на результаты

деятельности компании.

12.

13. 3. Кризис организации, причины возникновения, виды и последствия

Кризис - это крайнееобострение

внутрипроизводственных и

социально-экономических

отношений, а также отношений

организации с

внешнеэкономической средой.

14.

Причины кризиса —это события или

явления, вследствие

которых появляются

симптомы.

Симптом - это

внешнее проявление

начала кризиса, при

этом он не всегда

приводит к кризису

Факторы кризиса событие или

состояние объекта,

свидетельствующее

о наступлении

кризиса.

15.

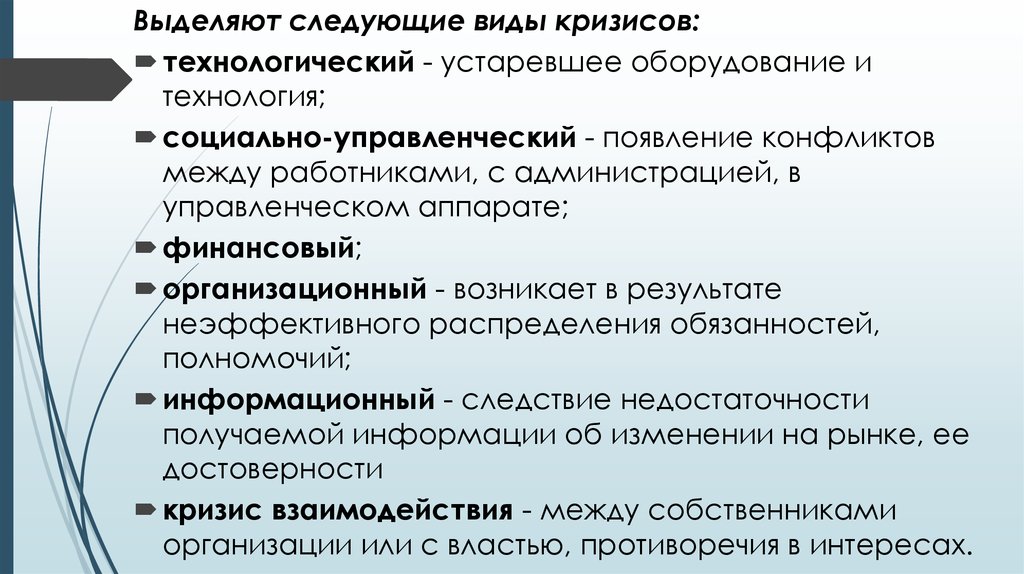

Выделяют следующие виды кризисов:технологический - устаревшее оборудование и

технология;

социально-управленческий - появление конфликтов

между работниками, с администрацией, в

управленческом аппарате;

финансовый;

организационный - возникает в результате

неэффективного распределения обязанностей,

полномочий;

информационный - следствие недостаточности

получаемой информации об изменении на рынке, ее

достоверности

кризис взаимодействия - между собственниками

организации или с властью, противоречия в интересах.

16.

Фазы кризиса в организации:1-я фаза - спад (снижение показателей финансовохозяйственной деятельности);

2-я фаза - дальнейшее ухудшение результатов

деятельности под влиянием внутренних причин;

3-я фаза — депрессия — приспособление

организации к новым условиям на более низком

уровне доходов;

4-я фаза - восстановление финансового равновесия,

оживление производства, восстановление

производства до предкризисного уровня;

5-я фаза - рост производства, ускорение

экономического развития организации;

6-я фаза - поддержание нового экономического

уровня развития организации.

17. 4. Банкротство организации, его виды, цель и последствия

Несостоятельность (банкротство) признанная арбитражным судомнеспособность должника в полном объеме

удовлетворить требования кредиторов по

денежным обязательствам, о выплате

выходных пособий и (или) об оплате труда

лиц, работающих или работавших по

трудовому договору, и (или) исполнить

обязанность по уплате обязательных платежей

(ФЗ №127-ФЗ)

18.

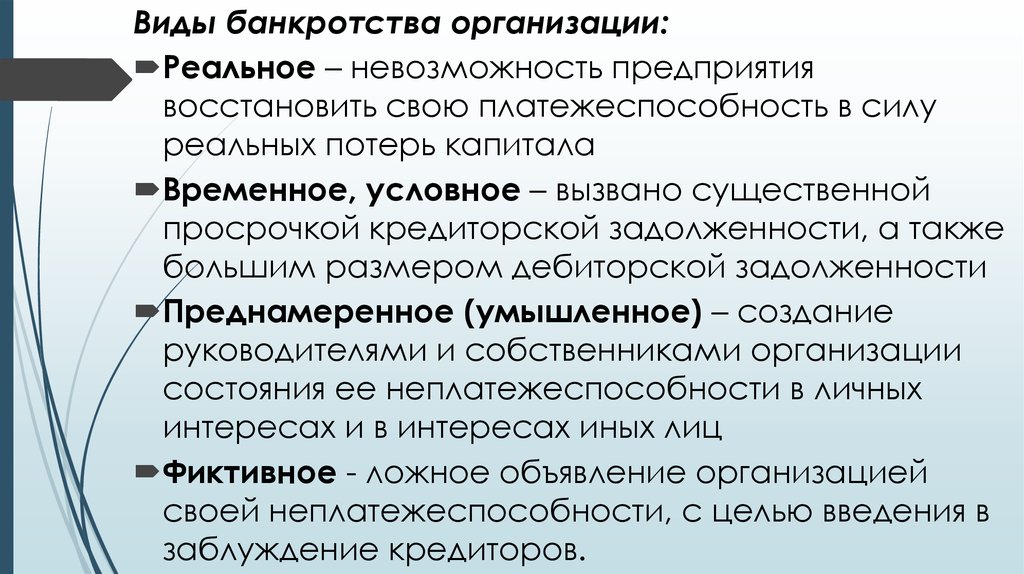

Виды банкротства организации:Реальное – невозможность предприятия

восстановить свою платежеспособность в силу

реальных потерь капитала

Временное, условное – вызвано существенной

просрочкой кредиторской задолженности, а также

большим размером дебиторской задолженности

Преднамеренное (умышленное) – создание

руководителями и собственниками организации

состояния ее неплатежеспособности в личных

интересах и в интересах иных лиц

Фиктивное - ложное объявление организацией

своей неплатежеспособности, с целью введения в

заблуждение кредиторов.

19.

Положительными сторонами проведения процедурбанкротства являются возможности:

закрытия организации должника и возвращения

долгов кредиторам цивилизованным способом

через суд;

начала нового бизнеса;

замены некомпетентных руководителей на

профессиональных, передачи бизнеса в более

надежные руки собственников;

очищения активов организации, восстановления ее

финансовой устойчивости и реструктуризации;

передачи бизнеса организации от государства в

частные руки и наоборот.

20.

К негативным сторонам банкротства относятся:потеря кредиторами части своего капитала;

возможность вызвать последующие банкротства;

ухудшение материального положения работников

предприятия;

сокращение рабочих мест, возникновение

социальной напряженности;

сужение потребительского рынка;

возможность криминального передела

собственности организации и разворовывания

имущества, в том числе организаций со

значительной долей государственной и

муниципальной собственности.

21.

Стадии возникновения банкротства организаций:1-я стадия. Зарождение финансовой

неустойчивости, появление негативных явлений в

хозяйственной деятельности предприятия.

2-я стадия. Возникновение неустойчивости

(начальная стадия финансовой неустойчивости).

3-я стадия. Устойчивая, или длительная,

финансовая неустойчивость.

4-я стадия. Хроническая финансовая

неустойчивость. Происходит частичная остановка

производства.

5-я стадия. Банкротство организации.

22.

Основные этапы процедуры банкротства23. 5. Организационные основы антикризисного управления финансами

Система антикризисного управления базируетсяна принципах:

Постоянная готовность к возможному нарушению

финансового равновесия

Ранняя диагностика кризисных явлений

Дифференциация индикаторов кризисных

явлений

Срочность реагирования на отдельные кризисные

явления

24.

Структура антикризисного управления в общемвиде