finance

financeSimilar presentations:

")

Экономический потенциал предприятия и эффективность его использования

1. Тема. ЭКОНОМИЧЕСКИЙ ПОТЕНЦИАЛ ПРЕДПРИЯТИЯ И ЭФФЕКТИВНОСТЬ ЕГО ИСПОЛЬЗОВАНИЯ – 4ч

1.Сущность экономического потенциала

предприятия и его структура

2.

Инвестиции как основа развития

экономического потенциала предприятия

3.

Оценка эффективности инвестиций (фильм)

2. 1. Сущность экономического потенциала предприятия и его структура

3.

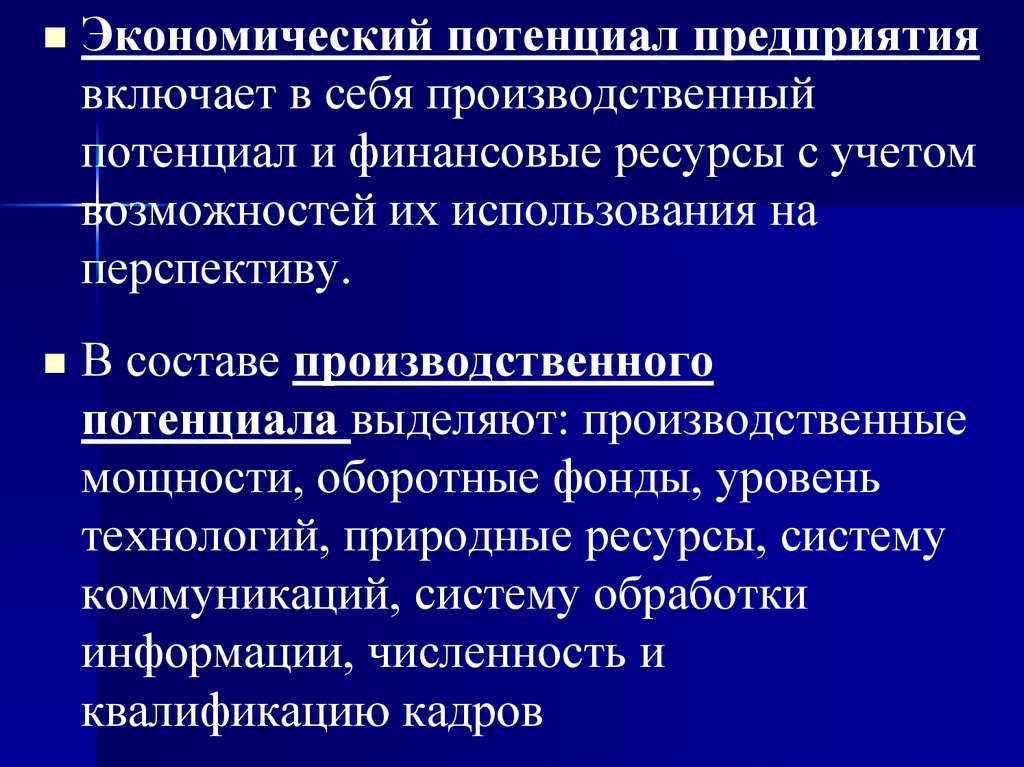

Экономический потенциал предприятиявключает в себя производственный

потенциал и финансовые ресурсы с учетом

возможностей их использования на

перспективу.

В составе производственного

потенциала выделяют: производственные

мощности, оборотные фонды, уровень

технологий, природные ресурсы, систему

коммуникаций, систему обработки

информации, численность и

квалификацию кадров

4.

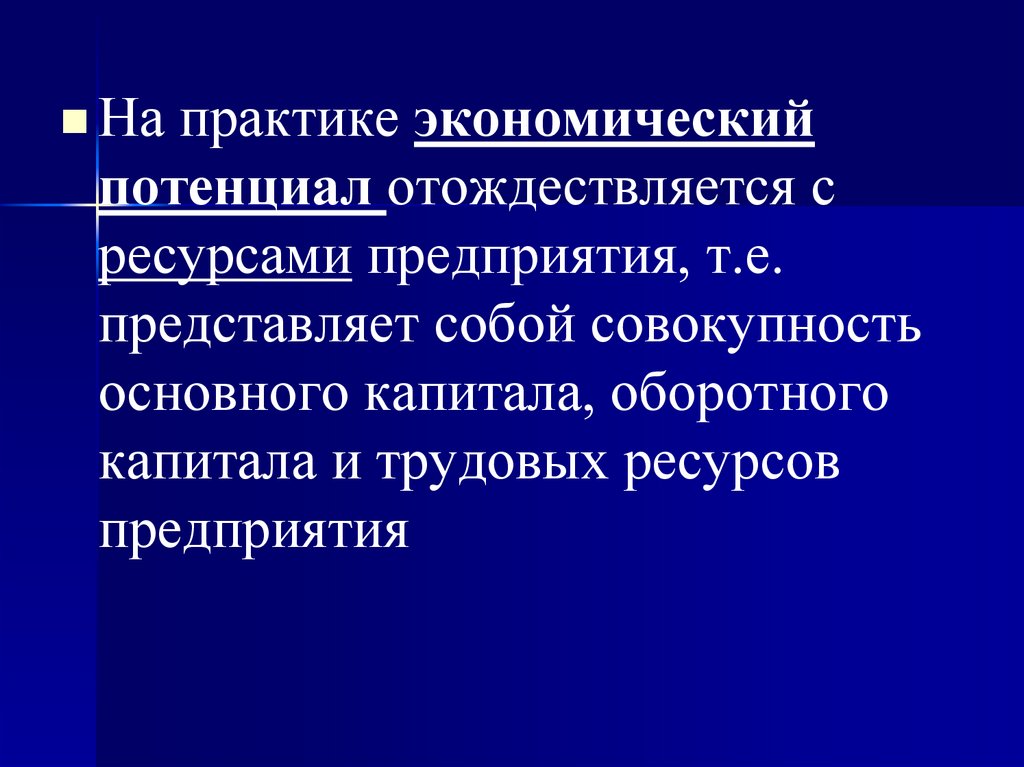

На практике экономическийпотенциал отождествляется с

ресурсами предприятия, т.е.

представляет собой совокупность

основного капитала, оборотного

капитала и трудовых ресурсов

предприятия

5.

Основной и оборотный капитал,образуют имущество

предприятия и представлены в

активе баланса.

6.

7.

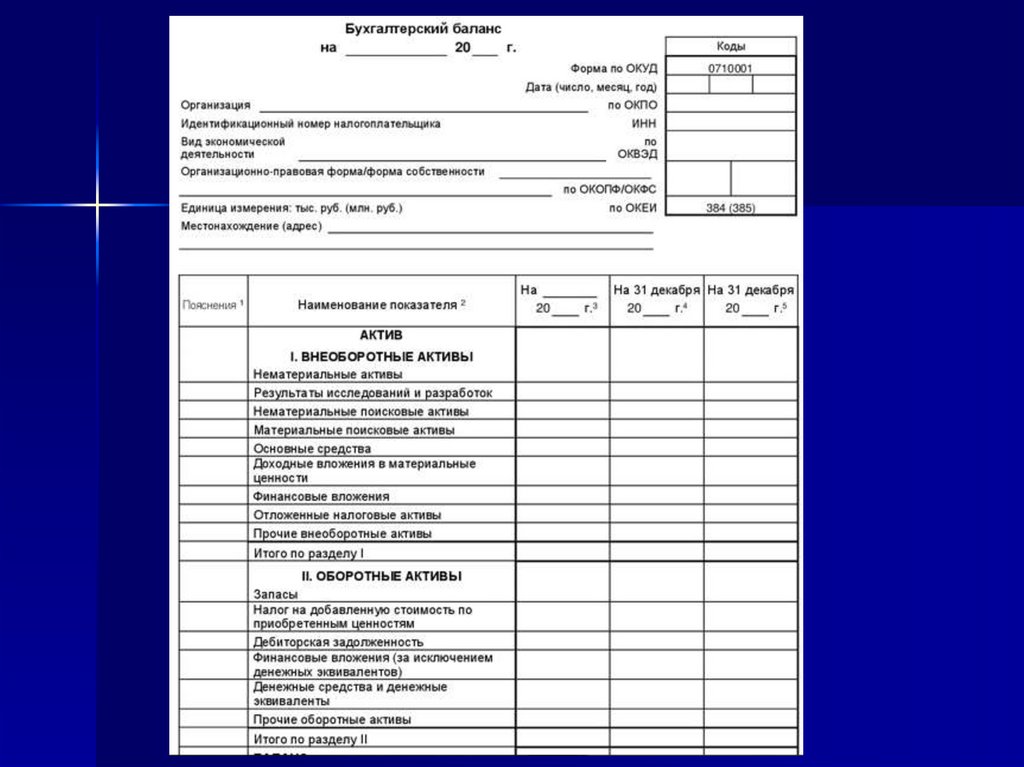

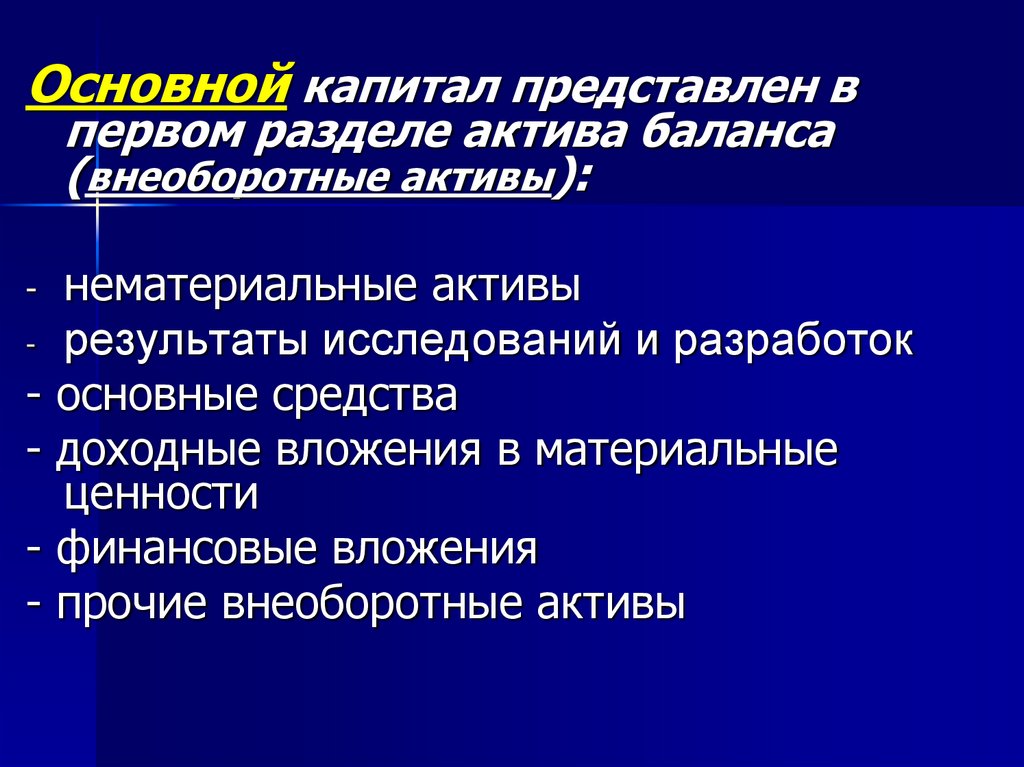

Основной капитал представлен впервом разделе актива баланса

(внеоборотные активы):

нематериальные активы

- результаты исследований и разработок

- основные средства

- доходные вложения в материальные

ценности

- финансовые вложения

- прочие внеоборотные активы

-

8.

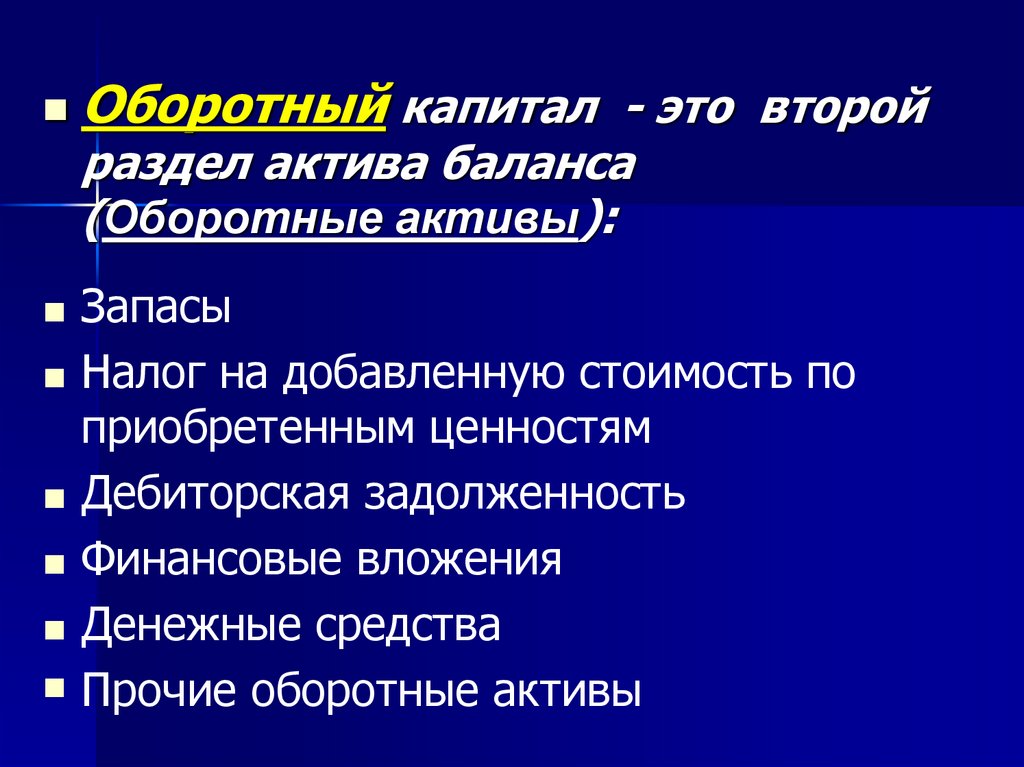

Оборотный капитал- это второй

раздел актива баланса

(Оборотные активы):

Запасы

Налог на добавленную стоимость по

приобретенным ценностям

Дебиторская задолженность

Финансовые вложения

Денежные средства

Прочие оборотные активы

9.

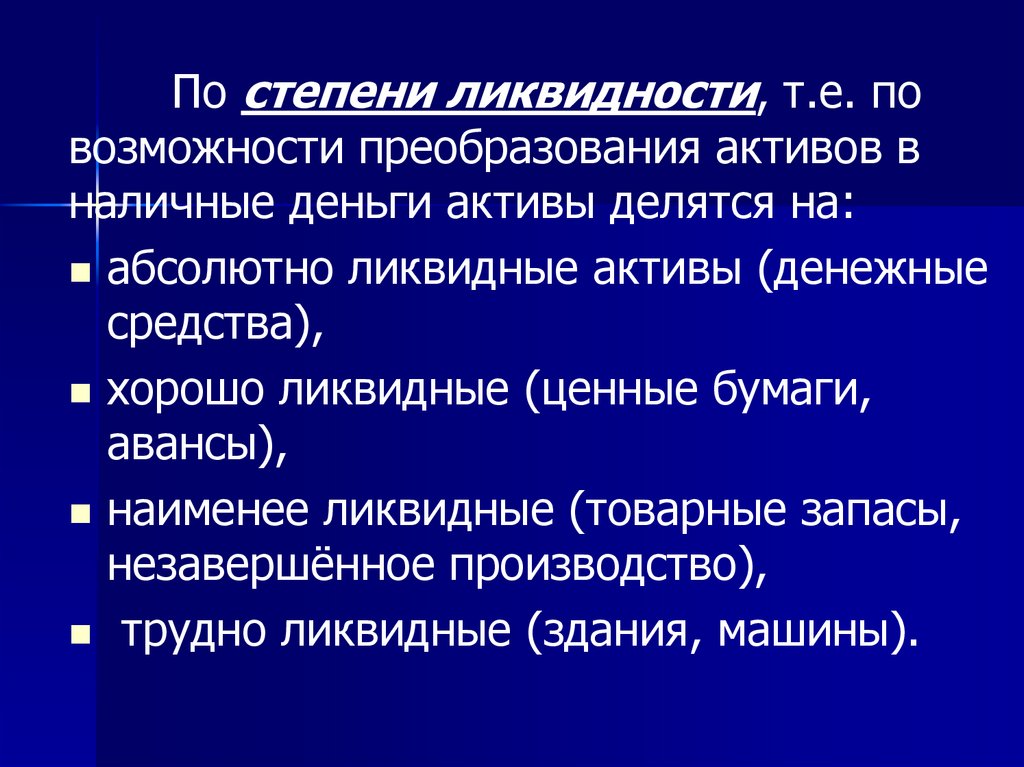

По степени ликвидности, т.е. повозможности преобразования активов в

наличные деньги активы делятся на:

абсолютно ликвидные активы (денежные

средства),

хорошо ликвидные (ценные бумаги,

авансы),

наименее ликвидные (товарные запасы,

незавершённое производство),

трудно ликвидные (здания, машины).

10.

2. Инвестиции как основа развитияэкономического потенциала

предприятия

11.

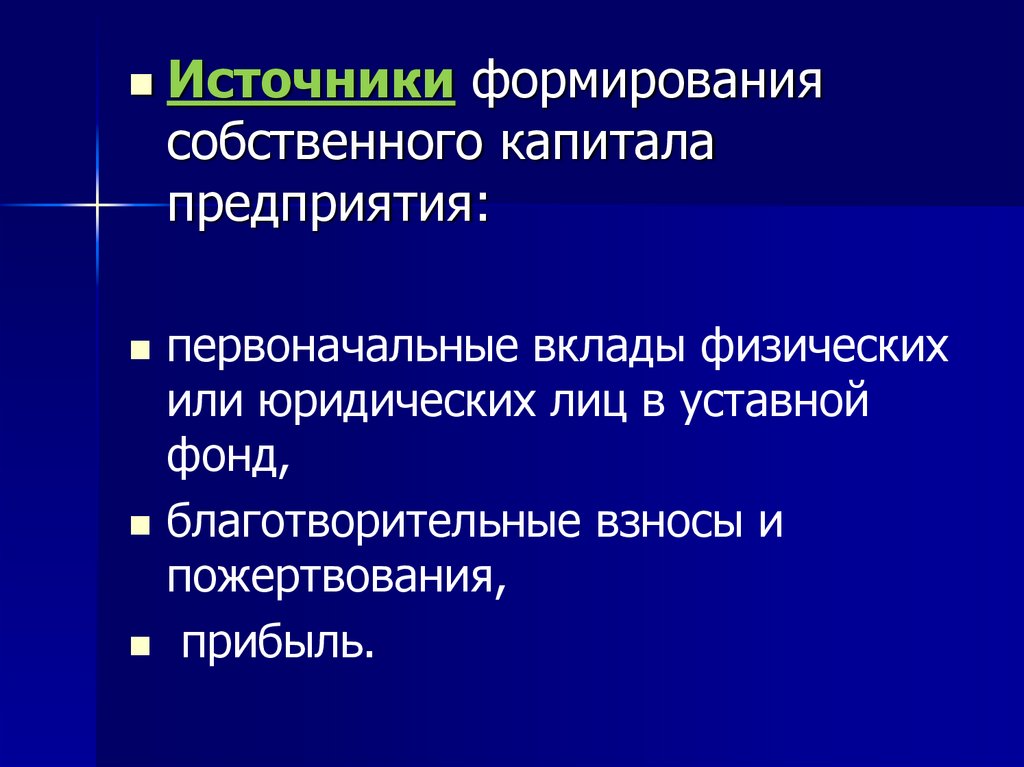

Источники формированиясобственного капитала

предприятия:

первоначальные вклады физических

или юридических лиц в уставной

фонд,

благотворительные взносы и

пожертвования,

прибыль.

12.

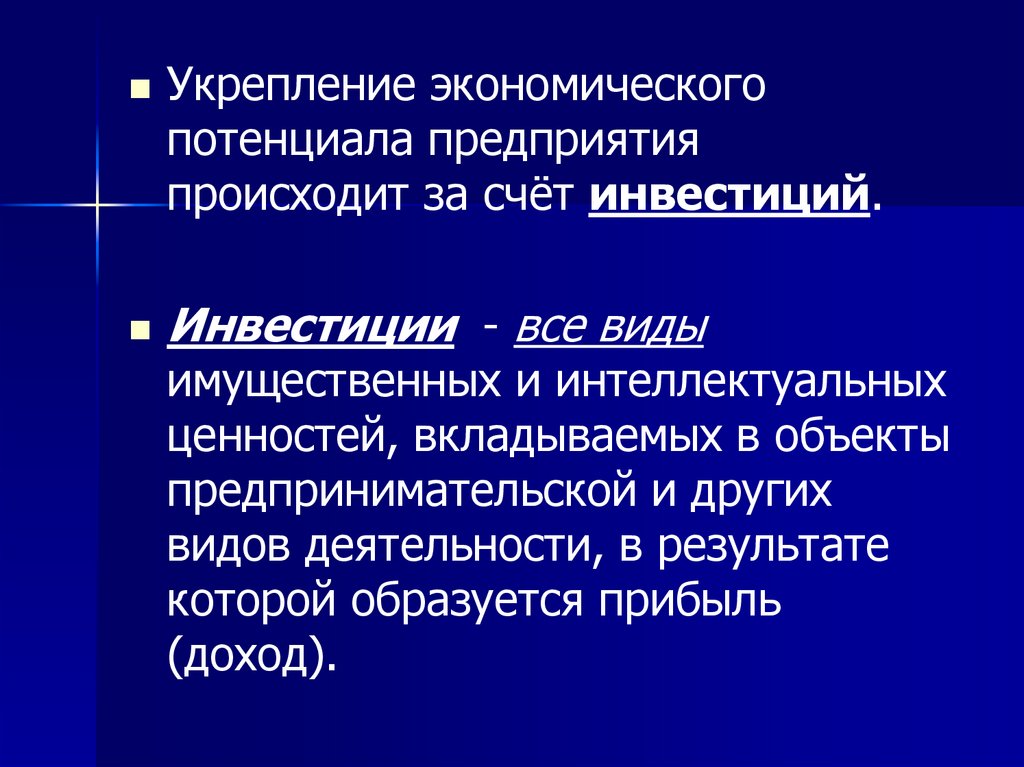

Укрепление экономическогопотенциала предприятия

происходит за счёт инвестиций.

Инвестиции

- все виды

имущественных и интеллектуальных

ценностей, вкладываемых в объекты

предпринимательской и других

видов деятельности, в результате

которой образуется прибыль

(доход).

13.

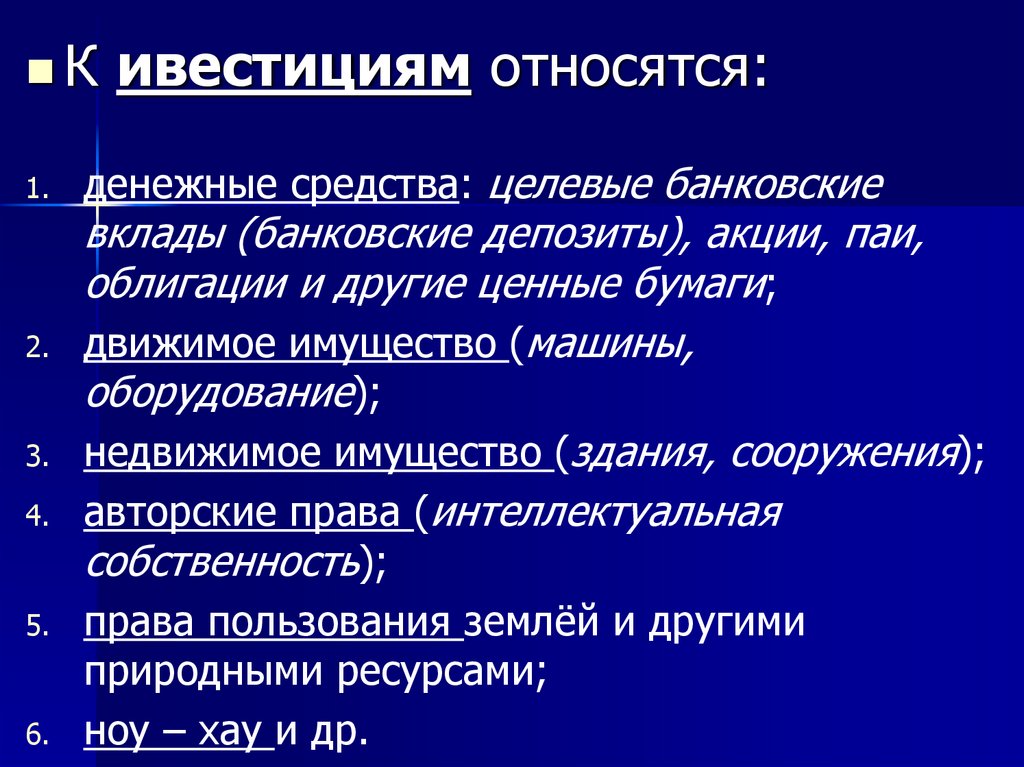

К ивестициям относятся:1.

2.

3.

4.

5.

6.

денежные средства: целевые банковские

вклады (банковские депозиты), акции, паи,

облигации и другие ценные бумаги;

движимое имущество (машины,

оборудование);

недвижимое имущество (здания, сооружения);

авторские права (интеллектуальная

собственность);

права пользования землёй и другими

природными ресурсами;

ноу – хау и др.

14.

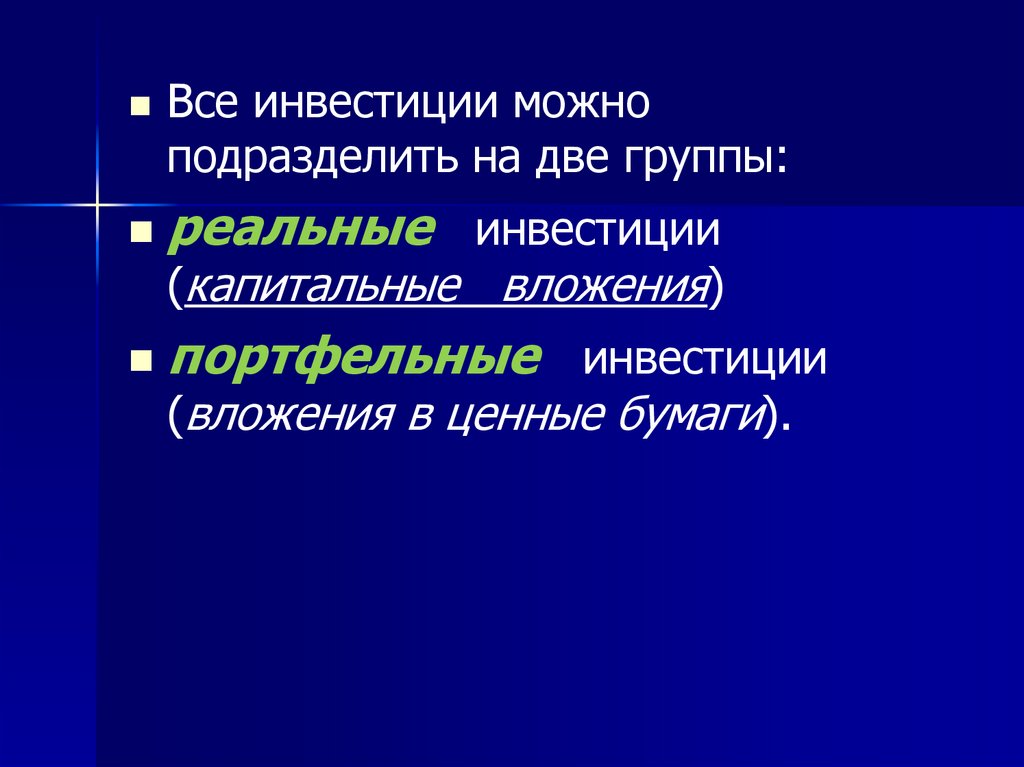

Все инвестиции можноподразделить на две группы:

реальные

инвестиции

(капитальные вложения)

портфельные

инвестиции

(вложения в ценные бумаги).

15.

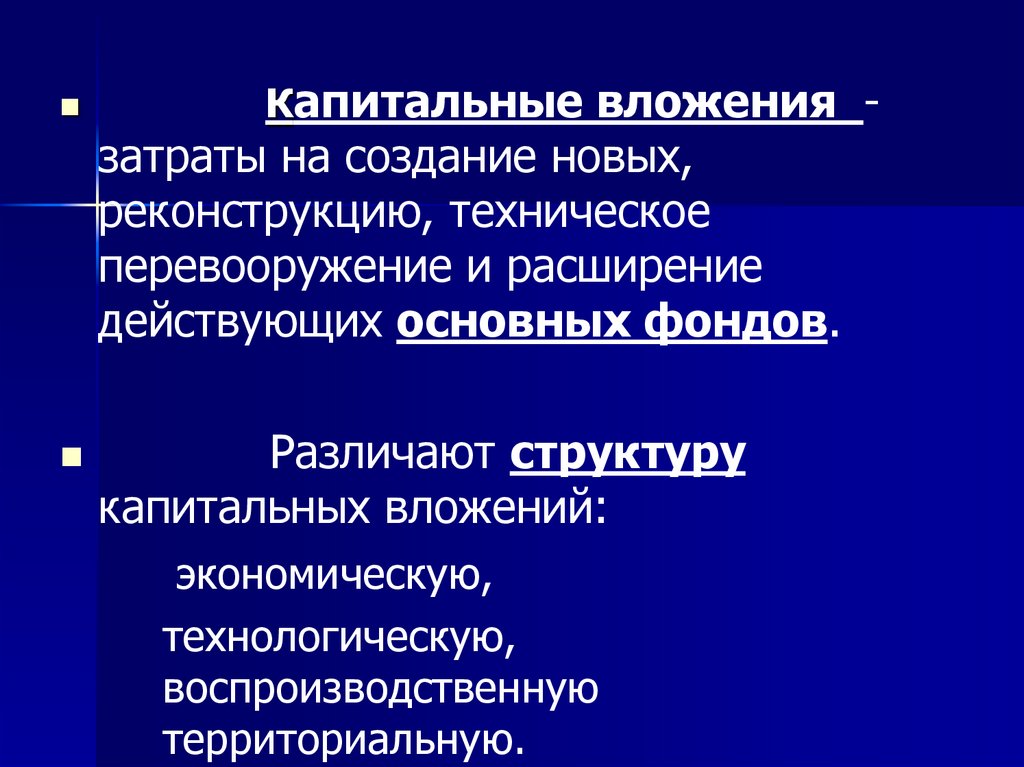

Капитальные вложения -затраты на создание новых,

реконструкцию, техническое

перевооружение и расширение

действующих основных фондов.

Различают структуру

капитальных вложений:

экономическую,

технологическую,

воспроизводственную

территориальную.

16.

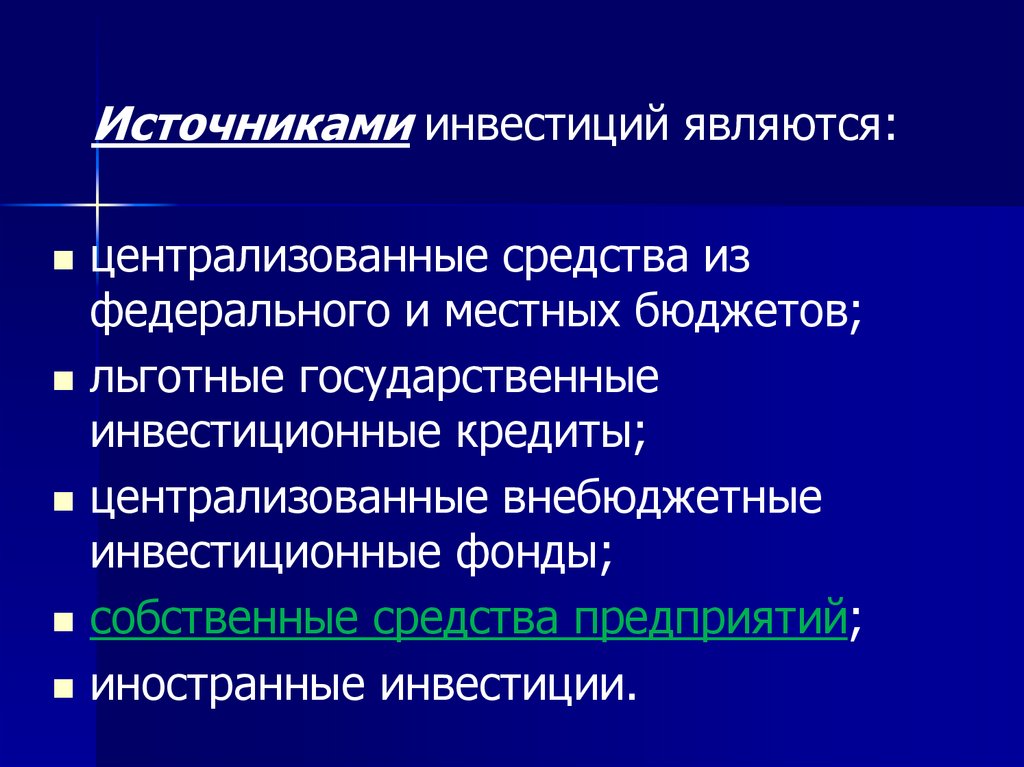

Источниками инвестиций являются:централизованные средства из

федерального и местных бюджетов;

льготные государственные

инвестиционные кредиты;

централизованные внебюджетные

инвестиционные фонды;

собственные средства предприятий;

иностранные инвестиции.

17.

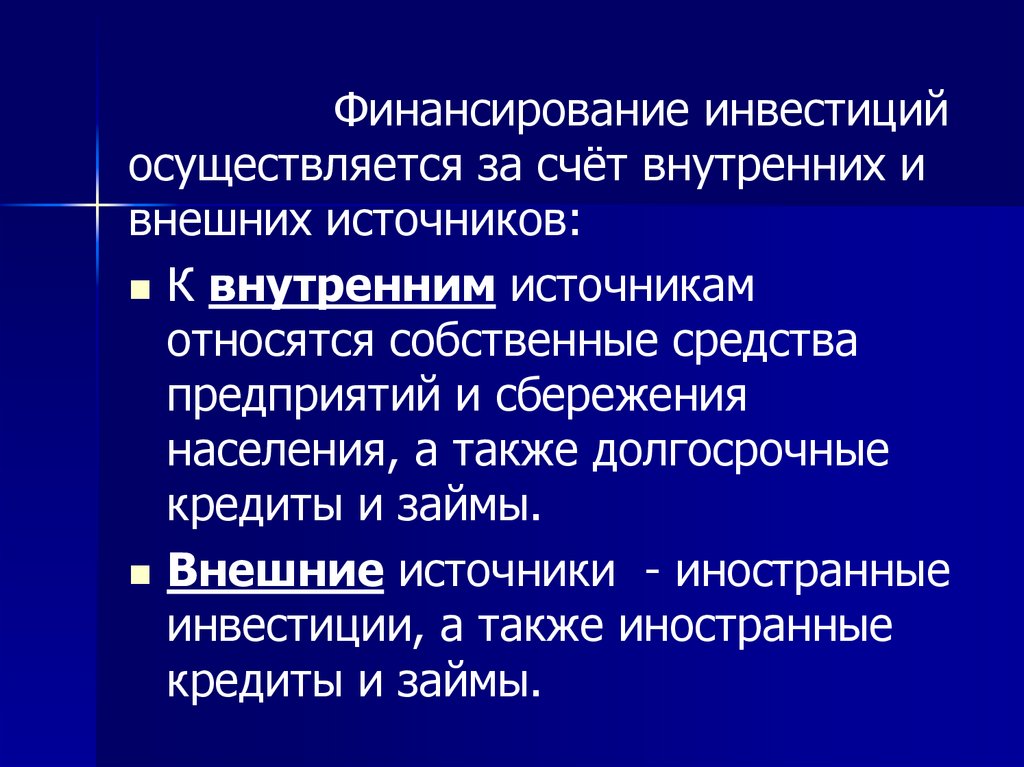

Финансирование инвестицийосуществляется за счёт внутренних и

внешних источников:

К внутренним источникам

относятся собственные средства

предприятий и сбережения

населения, а также долгосрочные

кредиты и займы.

Внешние источники - иностранные

инвестиции, а также иностранные

кредиты и займы.

18.

3.ОЦЕНКА ЭФФЕКТИВНОСТИИНВЕСТИЦИЙ

19.

Экономическая эффективностьинвестиций определяется как

соотношение между результатами

их осуществления и затратами.

Возможны различные подходы к

оценке эффективности инвестиций

как на стадии анализа, так и на

стадии проектирования.

20.

1. Традиционно эффективностьинвестиций можно оценить с точки

зрения срока их окупаемости и

получаемой прибыли:

С этой целью рассчитывается

коэффициент эффективности

мероприятия и срок окупаемости

капиталовложений.

21.

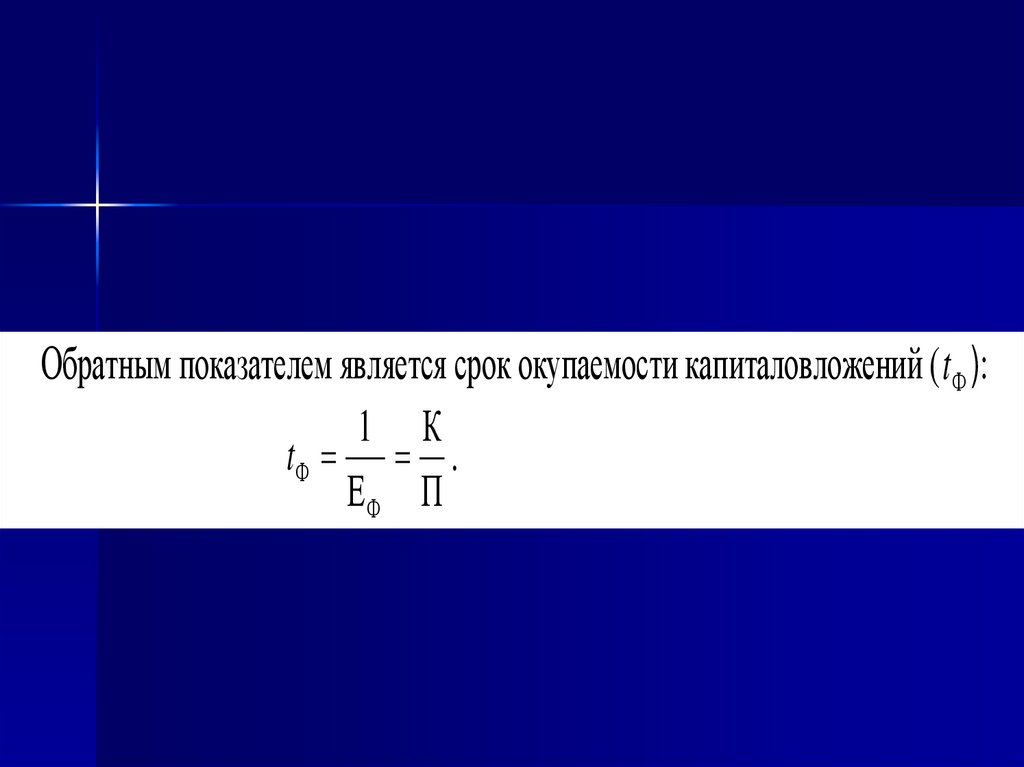

Коэффициент эффективности показывает,какая часть затрат окупается за год

где

ПФ

ЕФ ,

К

ЕФ коэффициент фактической эффективности;

К – капитальные затраты (капитальные вложения);

ПФ – прибыль, полученная в результате осуществления капиталовложений

22.

Обратным показателем является срок окупаемости капиталовложений ( tФ ):1 К

tФ .

ЕФ П

23.

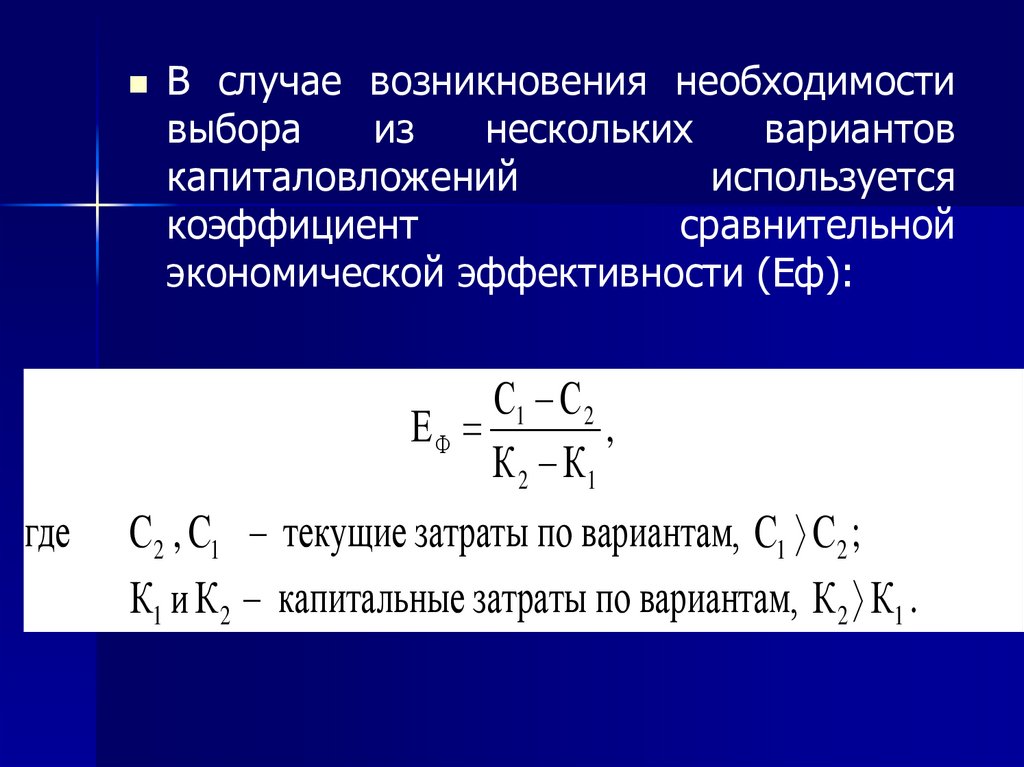

Вслучае возникновения необходимости

выбора

из

нескольких

вариантов

капиталовложений

используется

коэффициент

сравнительной

экономической эффективности (Еф):

С1 С 2

ЕФ

,

К 2 К1

где

С2 , С1 – текущие затраты по вариантам, С1 С2 ;

К1 и К2 – капитальные затраты по вариантам, К 2 К1 .

24.

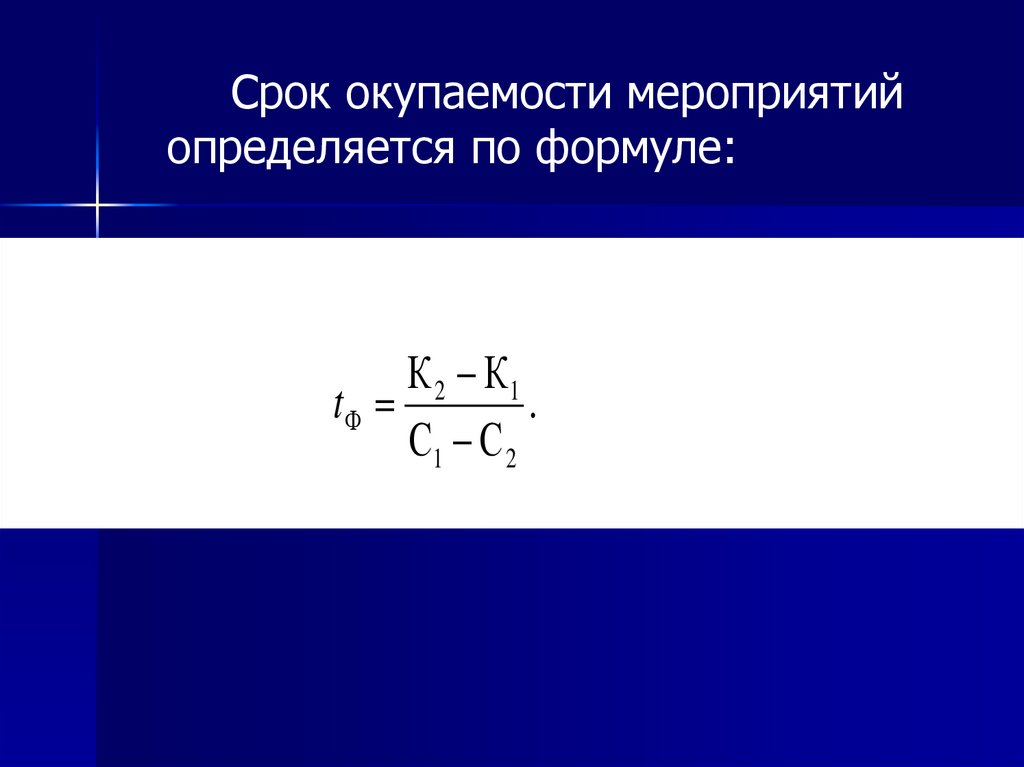

Срок окупаемости мероприятийопределяется по формуле:

К 2 К1

tФ

.

С1 С 2

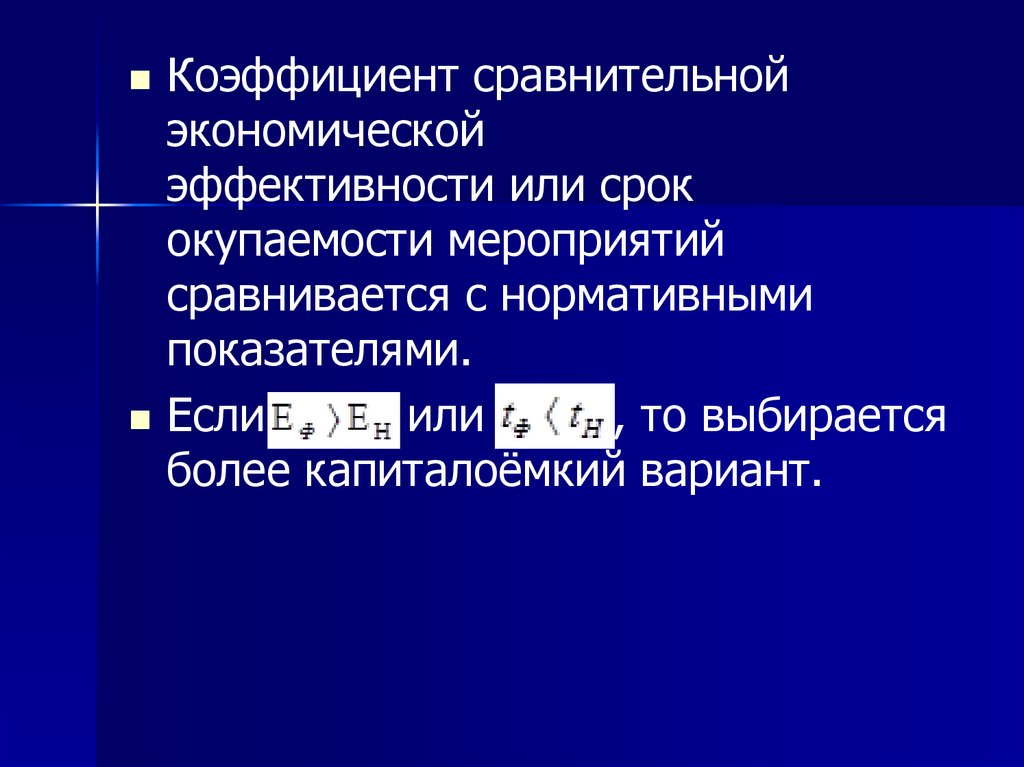

25.

Коэффициент сравнительнойэкономической

эффективности или срок

окупаемости мероприятий

сравнивается с нормативными

показателями.

Если

или

, то выбирается

более капиталоёмкий вариант.

26.

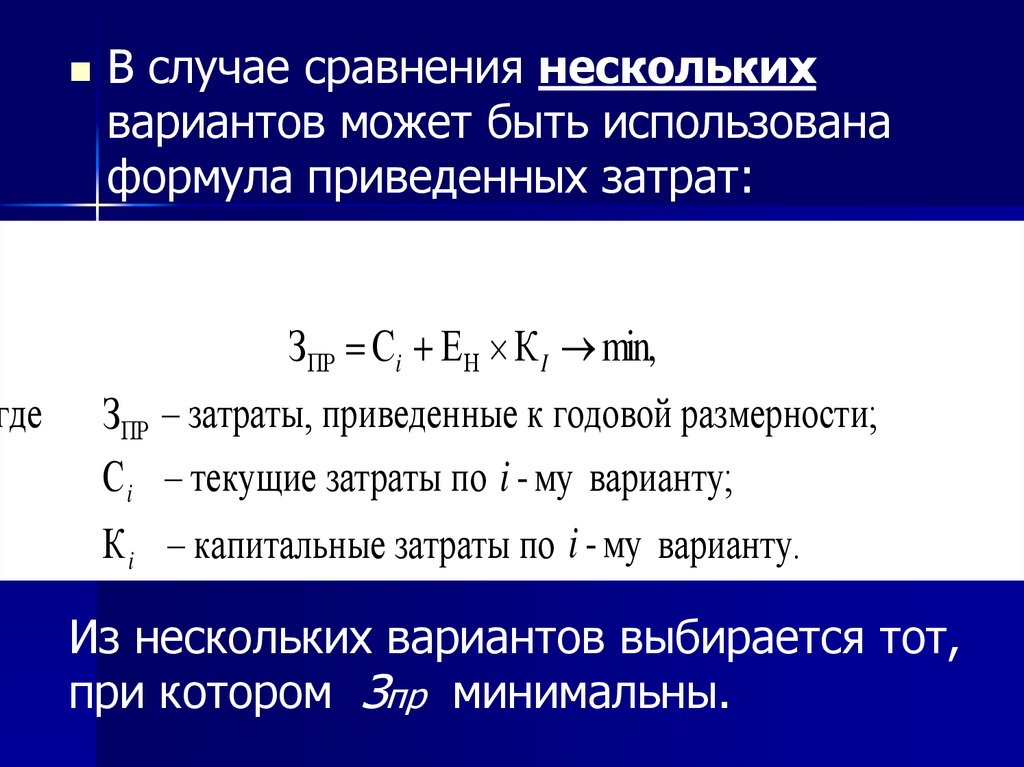

гдеВ случае сравнения нескольких

вариантов может быть использована

формула приведенных затрат:

ЗПР Сi Е Н К I min,

ЗПР – затраты, приведенные к годовой размерности;

С i – текущие затраты по i - му варианту;

К i – капитальные затраты по i - му варианту.

Из нескольких вариантов выбирается тот,

при котором Зпр минимальны.

27.

2. Оценка эффективностиинвестиций с учетом фактора

времени (дисконтирование)

Один из принципов проектного

анализа эффективности инвестиций

состоит в том, что необходимо

сопоставлять затраты и доходы (выгоды),

возникающие в разное время.

28.

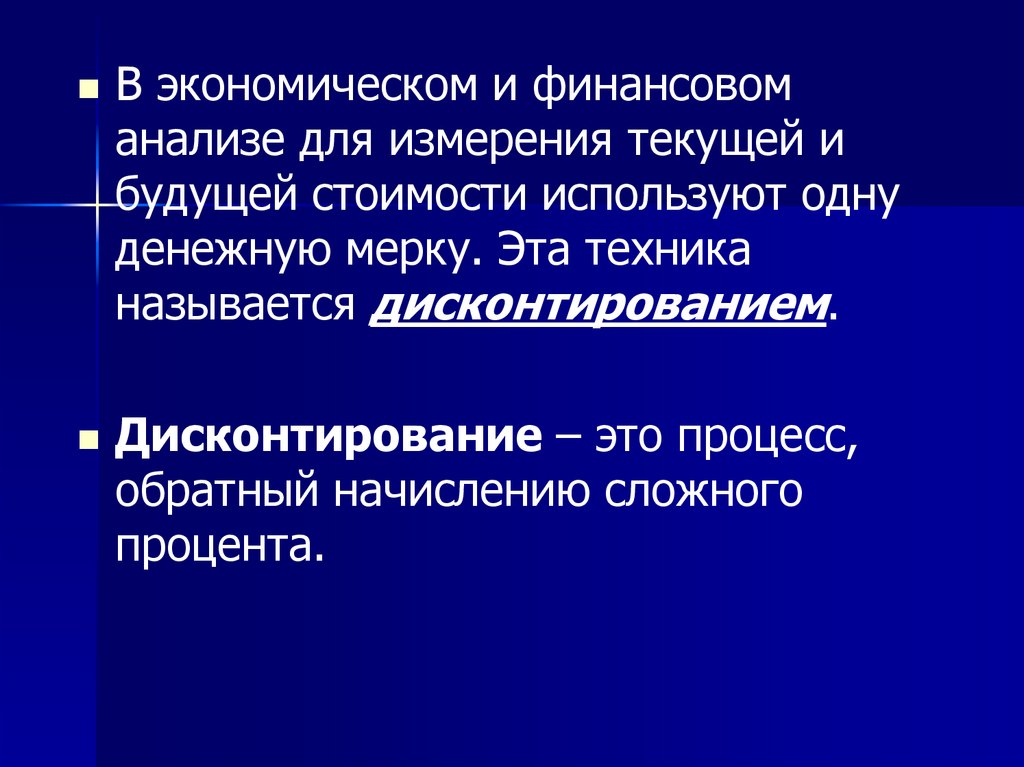

В экономическом и финансовоманализе для измерения текущей и

будущей стоимости используют одну

денежную мерку. Эта техника

называется дисконтированием.

Дисконтирование – это процесс,

обратный начислению сложного

процента.

29.

Сумма, полученная в результате начисленияпроцентов, называется будущей стоимостью

суммы вклада (FV). Первоначальная сумма

вклада – текущая стоимость (PV).

При начислении сложного процента

определяется будущая стоимость:

FV PV (1 r ) ,

r – ставка процента;

n – количество лет.

n

где

30.

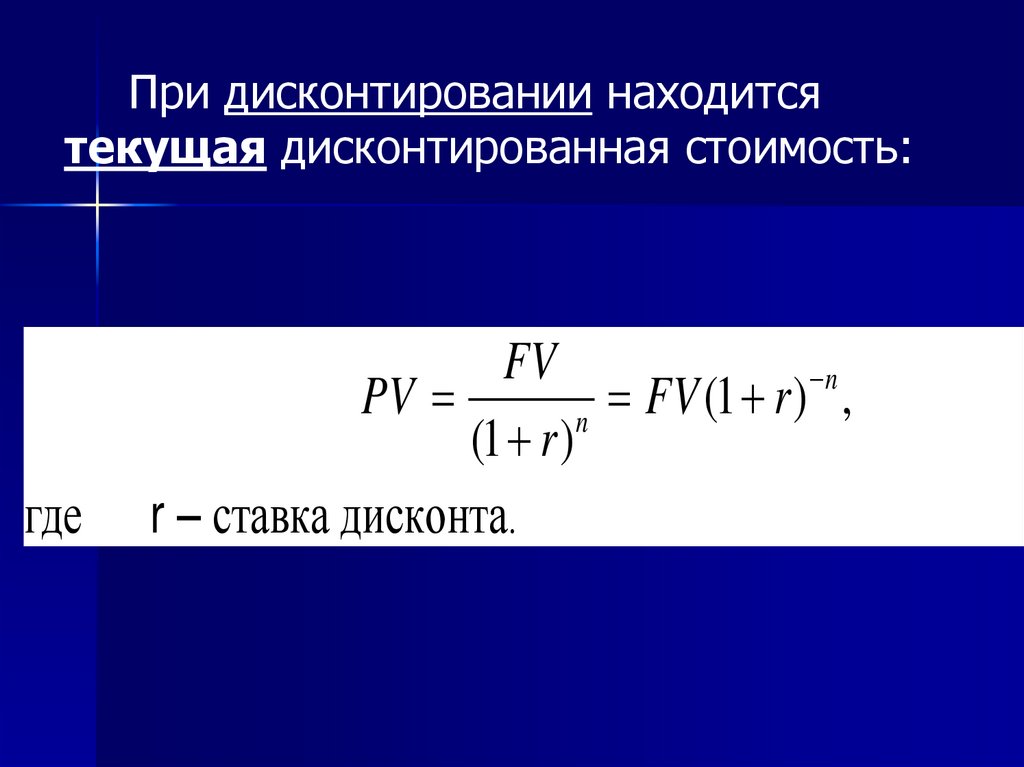

При дисконтировании находитсятекущая дисконтированная стоимость:

где

FV

n

PV

FV (1 r ) ,

n

(1 r )

r – ставка дисконта.

31.

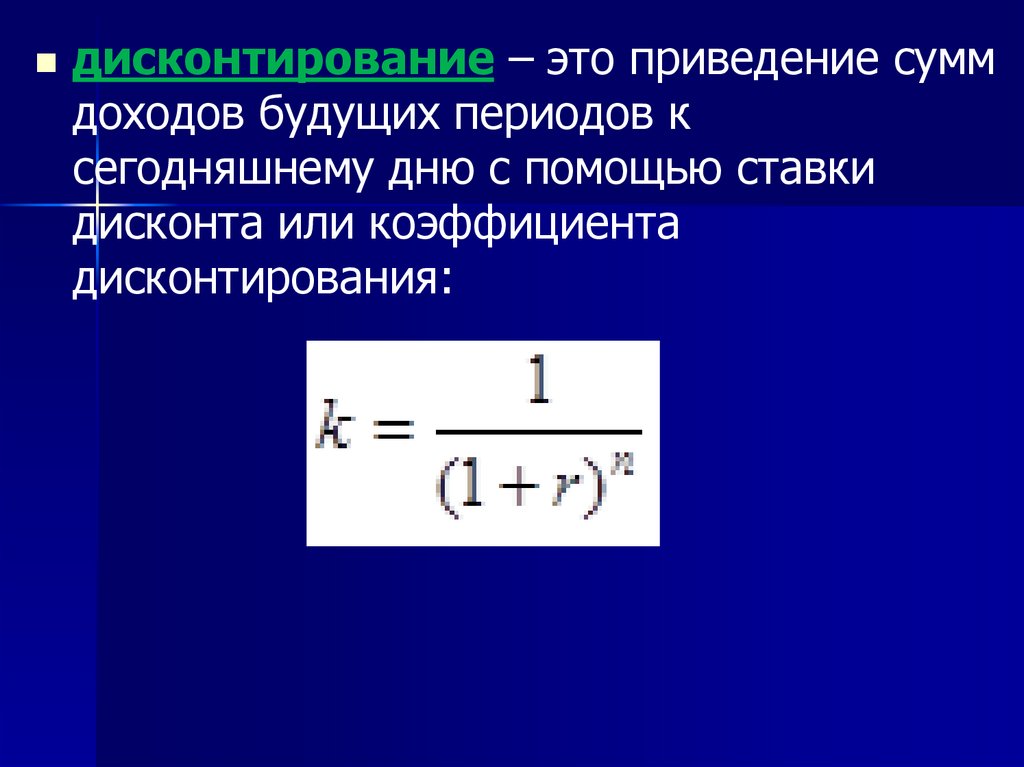

дисконтирование – это приведение суммдоходов будущих периодов к

сегодняшнему дню с помощью ставки

дисконта или коэффициента

дисконтирования:

32.

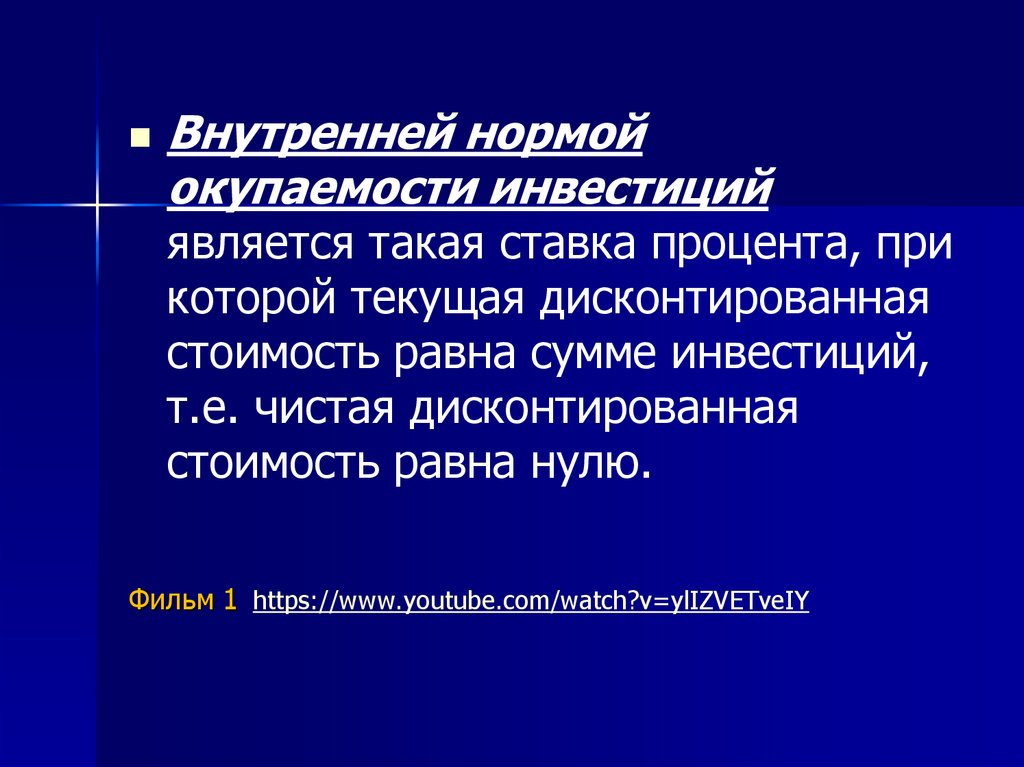

Внутренней нормойокупаемости инвестиций

является такая ставка процента, при

которой текущая дисконтированная

стоимость равна сумме инвестиций,

т.е. чистая дисконтированная

стоимость равна нулю.

Фильм 1 https://www.youtube.com/watch?v=ylIZVETveIY

33.

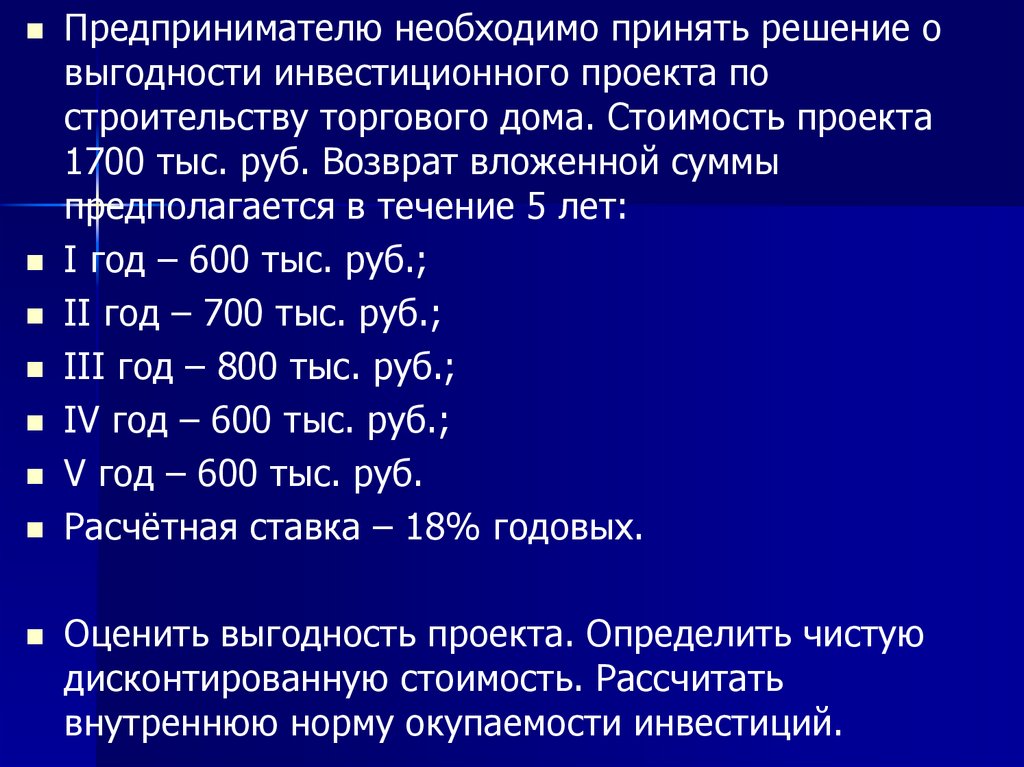

Предпринимателю необходимо принять решение овыгодности инвестиционного проекта по

строительству торгового дома. Стоимость проекта

1700 тыс. руб. Возврат вложенной суммы

предполагается в течение 5 лет:

I год – 600 тыс. руб.;

II год – 700 тыс. руб.;

III год – 800 тыс. руб.;

IV год – 600 тыс. руб.;

V год – 600 тыс. руб.

Расчётная ставка – 18% годовых.

Оценить выгодность проекта. Определить чистую

дисконтированную стоимость. Рассчитать

внутреннюю норму окупаемости инвестиций.

34.

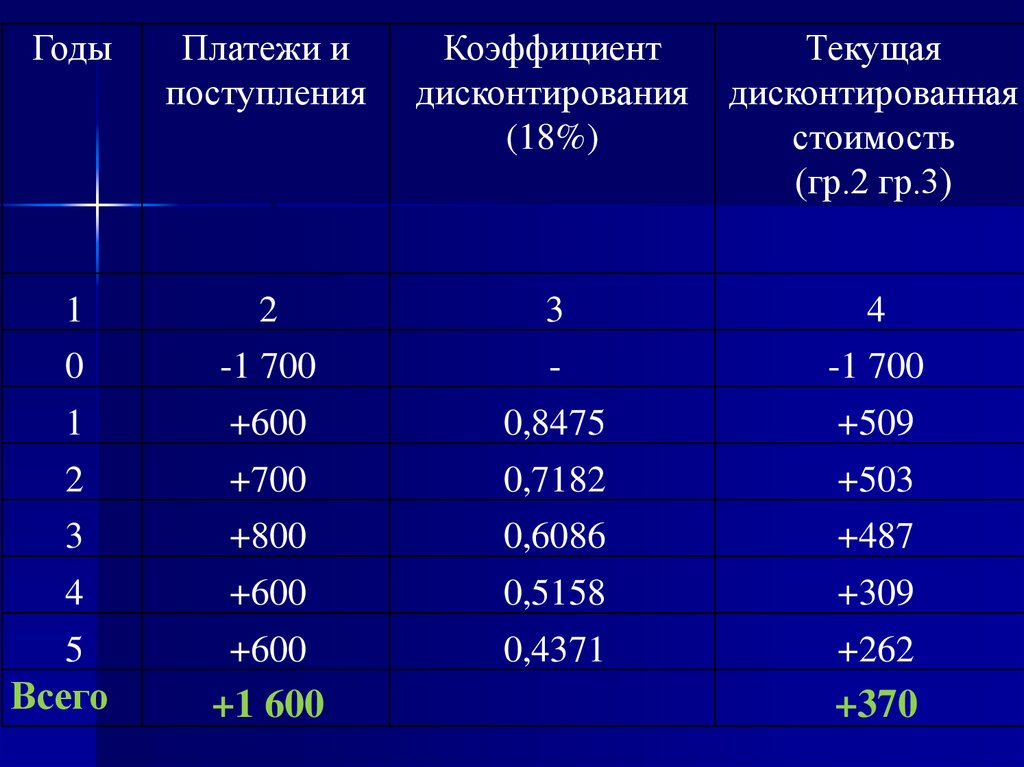

ГодыПлатежи и

поступления

Коэффициент

дисконтирования

(18%)

Текущая

дисконтированная

стоимость

(гр.2 гр.3)

1

2

3

4

0

-1 700

-

-1 700

1

+600

0,8475

+509

2

+700

0,7182

+503

3

+800

0,6086

+487

4

+600

0,5158

+309

5

+600

0,4371

+262

Всего

+1 600

+370

35.

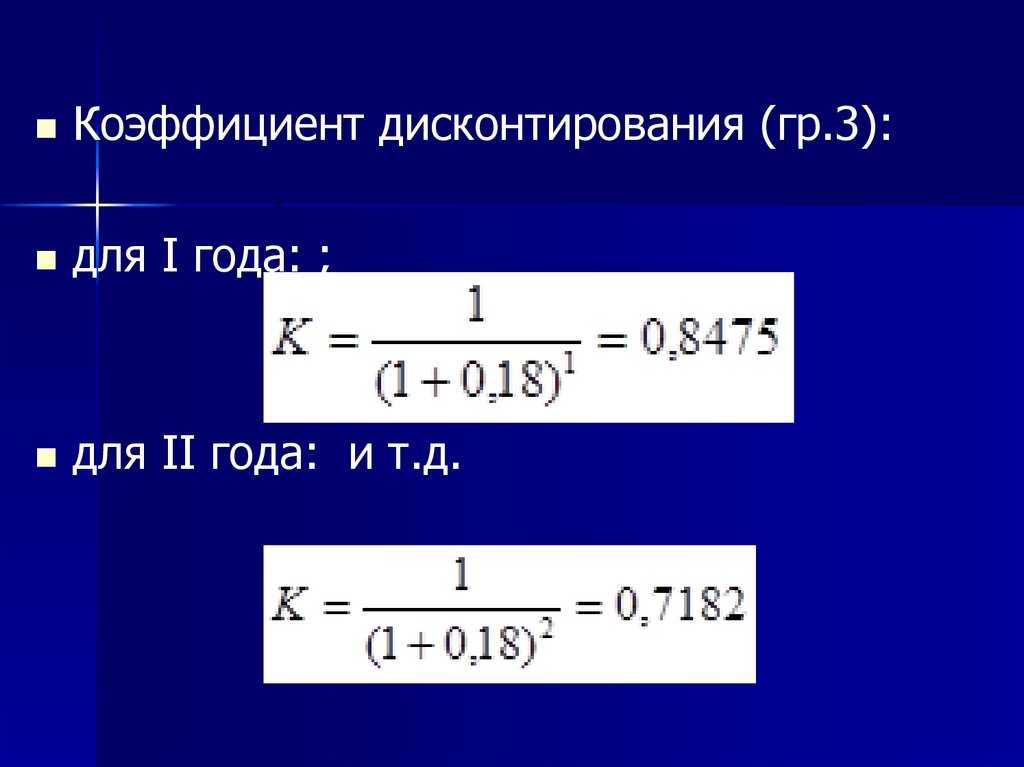

Коэффициент дисконтирования (гр.3):для I года: ;

для II года:

и т.д.

36.

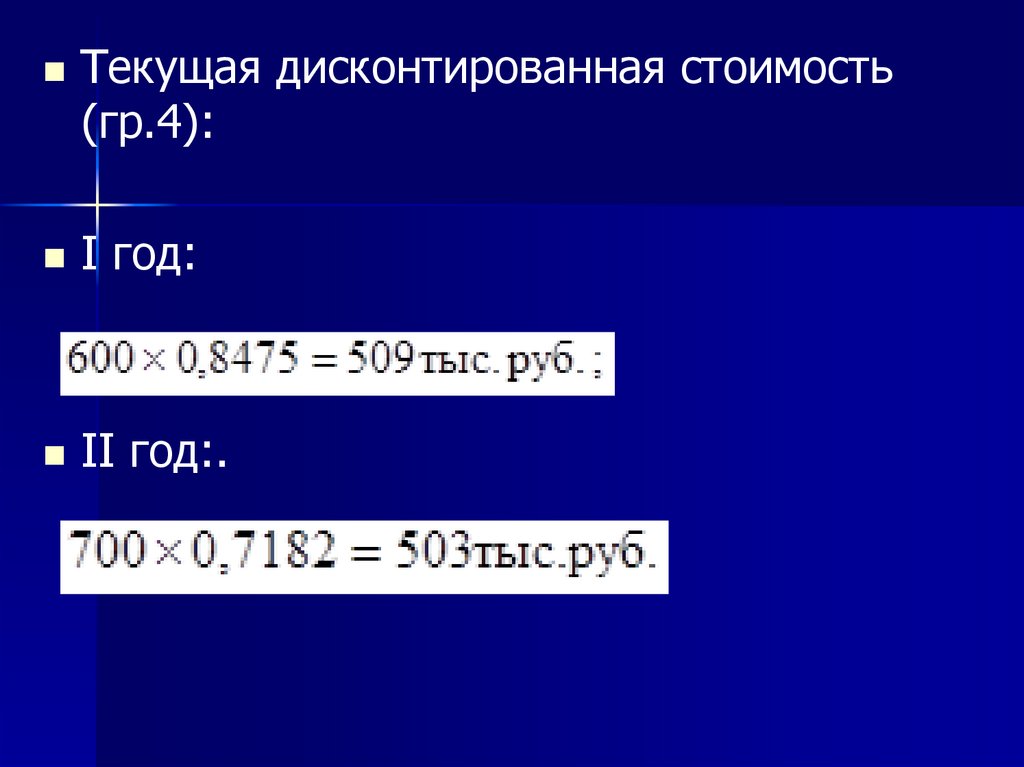

Текущая дисконтированная стоимость(гр.4):

I год:

II год:.

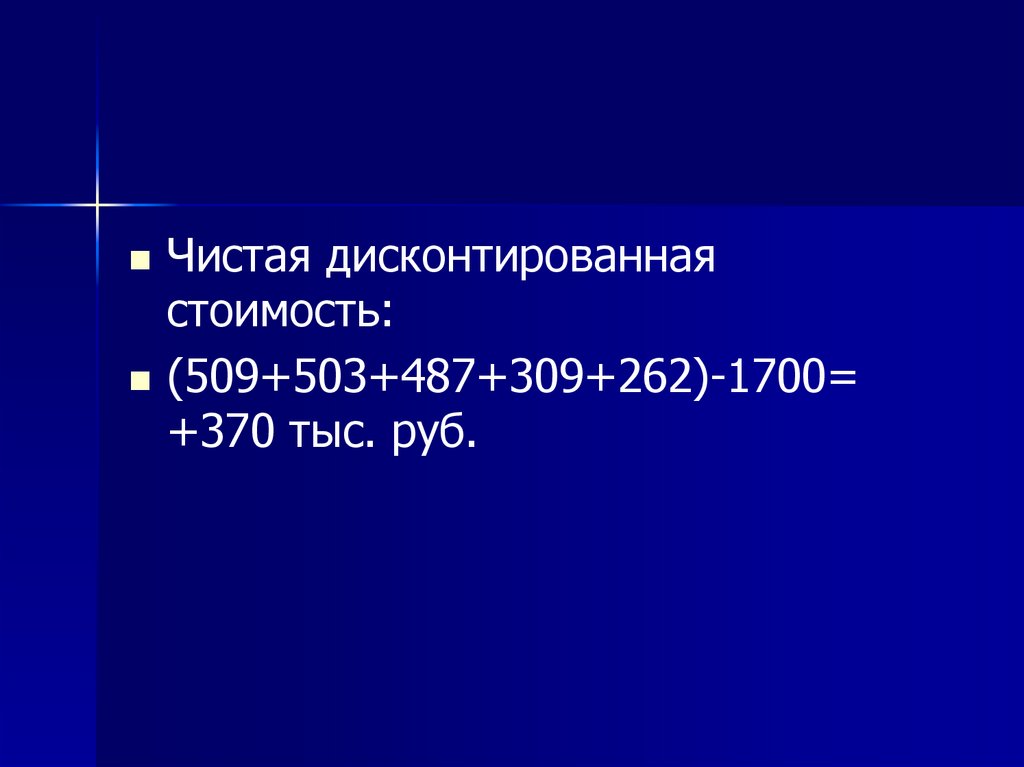

37.

Чистая дисконтированнаястоимость:

(509+503+487+309+262)-1700=

+370 тыс. руб.

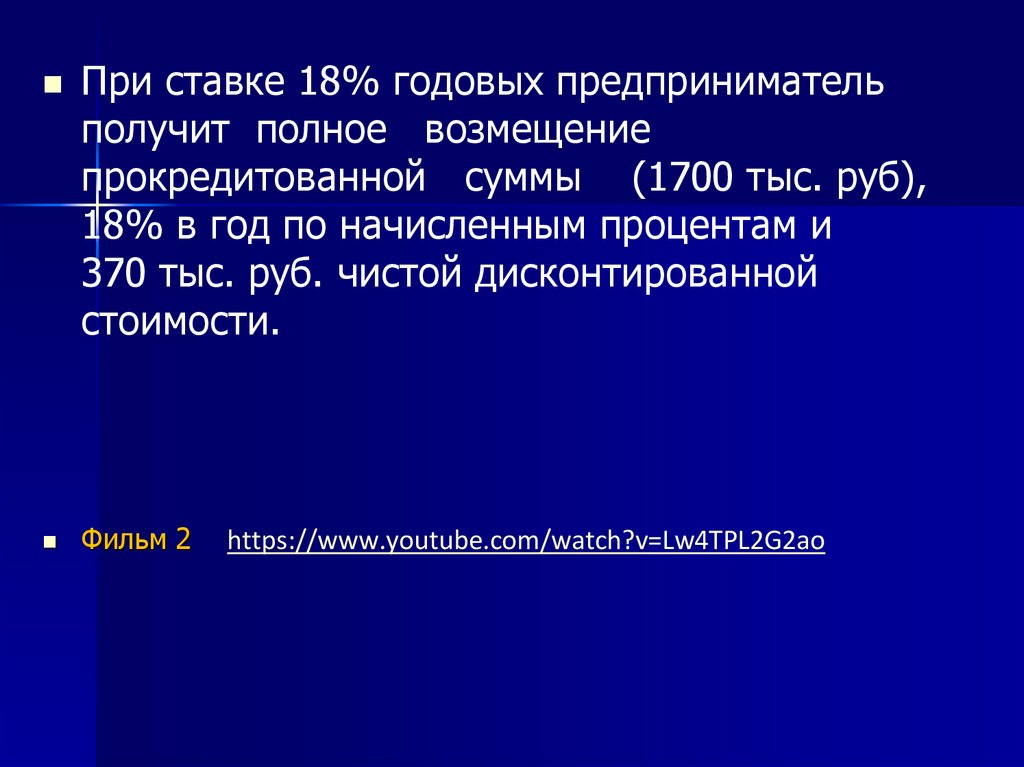

38.

При ставке 18% годовых предпринимательполучит полное возмещение

прокредитованной суммы (1700 тыс. руб),

18% в год по начисленным процентам и

370 тыс. руб. чистой дисконтированной

стоимости.

Фильм 2

https://www.youtube.com/watch?v=Lw4TPL2G2ao