Принципами управления денежной системой являются:")

Принципами управления денежной системой являются:")

finance

financeSimilar presentations:

Происхождение и эволюция денег (тема 2 - 5)

1. ТЕМА 2. Происхождение и эволюция денег

2.1. Доктринальные подходы к происхождению денег.2.2. Необходимость появления денег.

2.3. Сущность денег и основные этапы их эволюции.

2.4. Основные характеристики денег.

2. 2.1. Доктринальные подходы к происхождению денег

Деньги создавались и развивались под влиянием развитияобщества и экономики.

Этим объясняется множественность теорий денег,

созданных за последние 500 лет.

Основные теории денег: металлистическая,

номиналистическая, количественная и проч.

3. Металлическая теория денег

Металлическая теория денег возникла в XVI в. на заре развитиякапитализма, в эпоху первоначального накопления капитала в наиболее

развитом государстве того времени – Англии.

Для ранней металлической теории денег было характерно отождествление

богатства общества с драгоценными металлами, которым приписывалось

монопольное выполнение всех функций денег.

Создатели этой металлической теории отождествляли деньги и золото

(серебро и проч.)

Номиналистическая теория получила широкое распространение в Европе в

XVII– XVIII вв. Теория эта зародилась в Древнем Риме и Древнем Египте.

Номиналисты считали:

деньги создаются государством;

стоимость денег определяется тем, что на них написано, их номиналом

(от этого и название теории).

4. Количественная теория денег

Классическая количественная теория денег возникла три столетия назад вАнглии. Д. Юм, выдвинул тезис: «стоимость денег определяется их

количеством».

Теория гласит, что покупательная способность денежной единицы и

уровень цен определяются количеством денег в обороте.

Американский экономист И. Фишер (1867 -1977) выделил основные факторы,

от которых зависит “покупательная сила денег”: М - количество наличных

денег в обращении; V - скорость обращения денег; Р - средневзвешенный

уровень цен; Q - количество товаров.

Допуская, что сумма денег, уплаченных за товары, равна количеству товаров,

умноженному на уровень товарных цен, Фишер вывел «уравнение обмена»:

MV = PQ

Из уравнения Фишер делает вывод о том, что цены товаров Р прямо

пропорциональны количеству денег в обращении М (скорость их обращения у

Фишера принята за величину постоянную) и обратно пропорциональны

количеству товаров Q (эта величина у Фишера почти постоянна).

5. Современный монетаризм

Монетаризм возник в 50-е годы XX века, во многом вобрав в себяположения количественной теории денег. Основоположником монетаризма

является М. Фридман.

В соответствии с теорией монетаризма, находящаяся в обращении

денежная масса играет определяющую роль в стабилизации и развитии

рыночной экономики.

В остальном, государство не должно вмешиваться в текущие процессы в

экономике.

“Рука рынка” сама отрегулирует все его недостатки

6. Теория денег по Дж. Кейнсу

Экономическая теория Дж. М. Кейнса строилась во времена кризисныхявлений в начале 30-х годов ХХ века, ее задачей был поиск выхода из кризиса

путем государственного вмешательства в хозяйственную систему страны.

Кейнс предположил, что деньги выполняют особую роль.

Кейнс стал основателем теории государственной денежной политики модели, которая в настоящее время применяется в Америке и Великобритании,

она говорит о том, что недостаточность денежного спроса ведет к кризисным

явлениям, производственному спаду и увеличению числа безработных.

Важнейшим аспектом его теории является определяющая роль

государства, реализуемая через различные рыночные механизмы.

Повышение спроса осуществляется через использование «дешевых денег» и

низких процентных ставок, которые устанавливаются государством.

7. 2.2. Необходимость появления денег

Современное хозяйство и человеческая жизнь немыслимы без денег.Каждый день мы покупаем за деньги разнообразные товары и услуги,

помещаем их в банки для накопления, оплачиваем с их помощью поездки

в транспорте, берем взаймы, платим налоги.

Деньги нужны и важны не только для удовлетворения личных

потребностей обычного человека, они необходимы и другим

экономическим субъектам - предприятиям и государству.

Первые будут использовать деньги для осуществления

предпринимательской деятельности и получения прибыли, а вторые - в

основном в целях регулирования экономики страны и стимулирования ее

роста.

8. 2.2. Необходимость появления денег

Деньги, как известно, историческая категория.Они появились на определенном этапе развития общества.

Общественное разделение труда привело к необходимости товарного

производства. Обмен товарами потребовал соизмерения различных

товаров с помощью единой общей основы – стоимости товара.

В отношении происхождения денег существуют традиционно две

основные точки зрения: рационалистическая и эволюционная.

9. 2.2. Необходимость появления денег

Рационалистический (субъективный) подход объясняет происхождениеденег как результат соглашения между людьми об использовании денег в

качестве инструмента обмена.

Рационалистическая концепция происхождения денег впервые была

сформулирована древнегреческим философом и ученым Аристотелем, который

считал, что деньги существуют «…не по природе, а по установлению». Эта идея

была широко распространена в обществе до XVIII в.

Эволюционный (объективный) подход. Согласно этому подходу,

происхождение денег объясняется объективными причинами.

Он был впервые разработан К. Марксом.

Эволюционная концепция доказывает, что деньги появились не одномоментно,

в силу закона или соглашения, а в результате длительного процесса развития

товарообменных отношений.

Развитие товарного обмена, независимо от желания людей, постепенно привело

к стихийному выделению из общей массы специфического товара, который

начал выполнять денежные функции.

В данной концепции появление денег связывается с началом перехода от

натурального хозяйства к товарному, с развитием форм стоимости.

10. 2.2. Необходимость появления денег

Обме́н в эконо́мике — движение товара (продукта труда) от одноговладельца к другому.

Обмен может происходить как непосредственно переход товара\услуги

от одного лица к другому лицу (в обоих направлениях) по схеме «товартовар» (бартер), так и с участием денег по схеме «товар-деньги-товар»

(купля-продажа).

Чтобы каждая из сторон считала обмен справедливым и равноценным,

такой обмен требует соизмерения разных по виду, качеству, форме и

назначению вещей. Это требует наличия единой основы, меры

эквивалентности, которой является стоимость товаров.

Понятие стоимости является фундаментальной экономической

категорией.

11. 2.2. Необходимость появления денег

В современной теории, купля-продажа, которая отражает процессыобмена и движения стоимости, определяя эквивалентные пропорции

обмена, получила название эволюцией форм стоимости.

Как уже было отмечено ранее, первоначально возникает рынок в форме

натурального обмена товарами (Т — Т).

Затем на рынке организуется обращение товаров — это их обмен с

помощью посредника (менового товара, всеобщего эквивалента).

Меновым товаром становятся те товары, которые пользуются

всеобщим спросом. У них «раздваивается» полезность.

Помимо естественной полезности удовлетворять потребность

человека они приобретают общественную полезность, становятся

всеобщим эквивалентом.

12. 2.2. Необходимость появления денег

Простая или случайная форма стоимости.Стоимость одного товара выражалась в каком-нибудь другом товаре, товары

менялись эпизодически, например:

Товар А = Товар В

(2.1)

где стоимость товара В служит средством выражения стоимости товара А, т.е.

стоимость одного товара выражается в потребительной стоимости другого товара.

Полная или развернутая форма стоимости.

Возникла после первого крупного общественного разделения труда, когда обмен

приобрел более регулярный характер и в нем стало участвовать множество различных

товаров, а не один:

(2.2)

теперь обмен усложняется, так как владельцу какого-то товара (например, А) может

потребоваться не тот товар, который ему предлагают взамен (товар Б), а, допустим,

товар Z. А владельцу товара Z ни к чему товары А и Б, ему хотелось бы получить

взамен товар X.

13. 2.2. Необходимость появления денег

Всеобщая форма стоимости.Развитие обмена потребовало устранения недостатков полной формы стоимости.

Стали выделяться товары, которые являлись и главным продуктом труда,

и предметом обмена. Их приобретали не для собственного потребления, а для

того, чтобы обменять на необходимые товары:

(2.3)

Стоимость всех товаров на данной территории выражается посредством одного

товара (товар Д).

Денежная форма стоимости.

Закрепление роли всеобщего эквивалента за одним товаром означало переход от

всеобщей к денежной форме стоимости (к благородным металлам, прежде всего к

золоту):

(2.4)

14. 2.2. Необходимость появления денег

Экономическая система, функционирующая без денег, основанная на натуральномобмене, называется бартерной экономикой.

Бартер как товарообменная сделка с передачей права собственности на товар без

оплаты деньгами, имеет две формы: чистый бартер и организованный бартер

(торговый).

Систему чистого бартера иначе называют системой с двойным совпадением

потребностей, когда индивидуумы имеют необходимые друг другу товары и их

потребности совпадают.

В торговом бартере может участвовать более 2 сторон.

Основные недостатки системы чистого бартера.

1. Отсутствие способа сохранения покупательной способности, стоимости.

2. Отсутствие единого масштаба стоимости, так как при бартере не существует

унифицированного способа выражения стоимости товара.

3. Отсутствие единицы счета и платежа.

4. При данной форме обмена необходимо совпадение интересов как в пространстве

и во времени, так и по качеству, и по количеству товаров.

В рыночной экономике бартер применяется при галопирующей инфляции и

гиперинфляции (сигареты, хлеб, соль, спички) или в международной торговле со

слаборазвитыми странами, в условиях дефицитной экономики.

15. 2.3. Сущность денег и основные этапы их эволюции

Деньги - это многогранная и сложная категория.Деньги представляют собой специфический товар, обладающий абсолютной

ликвидностью и выступающий всеобщим универсальным эквивалентом

стоимости всех иных товаров и услуг.

Данное определение позволяет включать в понятие денег не только бумажные

купюры и монеты, которые мы используем ежедневно, но и все другие их формы

(в первую очередь безналичные).

16. 2.3. Сущность денег и основные этапы их эволюции

Сущность денег выражается в единстве трех свойств:- деньги непосредственно обеспечивают неограниченный обмен на

любой товар;

- деньги выражают меновую стоимость товара, с их помощью

определяется цена товара, дающая возможность сравнивать товары с

разными потребительскими стоимостями;

- деньги являются материализацией всеобщего рабочего времени,

заключенного в товаре.

17. 2.3. Сущность денег и основные этапы их эволюции

Деньги — это своеобразный актив общества, т.е. нечто, имеющее собственнуюценность.

В данном своем качестве деньги представляются также определенным

экономическим благом, частью богатства в форме наличных и безналичных

денежных средств.

Деньги — это не просто актив, а ликвидный актив, его ликвидность выше

ликвидности всех других активов.

Недаром зачастую между ликвидностью и деньгами ставится знак равенства.

Наличные деньги обладают абсолютной ликвидностью, ликвидность же

безналичных денег ниже, чем наличных, поскольку она зависит в том числе от

ликвидности банка, где открыт счет.

Деньги имеют определенную фиксированную номинальную стоимость.

Номинал денег представляет собой сумму, указанную на них, их достоинство.

Реальная стоимость денежных активов, или их покупательная способность,

зависит от уровня инфляции.

18. 2.3. Сущность денег и основные этапы их эволюции

Этапы эволюции денегДеньги известны с далекой древности, и появились они как результат развития

производительных сил и товарных отношений. В отдельные периоды в обращении

одновременно может находиться несколько различных форм денег.

1) Общественное разделение труда, появление животноводства и

растениеводства, вызвало постоянный обмен продуктами, т. е. необходимость

товарного производства и, соответственно необходимость появления денег.

Начиная с античных времен, товарные деньги выступали средством обмена.

При натуральном хозяйстве привилегированное положение занимали товары,

которые служили наиболее важными предметами обмена — предметы (товары)

первой необходимости, украшения.

Использовались, например, меха, табак, перец, зерно, соль, слоновая кость,

кофе, рыба, чай и др. Выделение скотоводческих племен в результате первого

крупного общественного разделения труда превратило домашний скот в орудие

обмена.

Товары-деньги должны были отвечать двум основным требованиям: быть

достаточно распространенными и обладать относительно высокой и

постоянной ценностью.

19. 2.3. Сущность денег и основные этапы их эволюции

2) Второе крупное общественное разделение труда - выделение ремесла изземледелия - привело к совершенствованию всеобщего эквивалента.

Эту роль начинают выполнять металлы: железо и олово, свинец и медь, серебро и

золото. Совершился переход от товарных денег к металлическим в виде слитков или

самых различных изделий из металлов, а в последствии — в виде монет.

Изначально внешний вид первых монетных металлических денег был очень

разнообразен, зачастую они сохраняли товарную форму.

Так, железные деньги длительное время имели форму мотыги, подковы, наконечников

копья, и т.д. Медные деньги обращались в форме котлов, щитов, колокольчиков и др.

Серебряные и золотые деньги имели форму ожерелий, колец, брусков и др.

Упоминание о золотых и серебряных деньгах имеется в древнеегипетском

законодательстве (второе тысячелетие до н.э.) и священных книгах древней Индии, в

Библии и др. Серебряные деньги были широко распространены на рубеже третьего и

второго тысячелетий до н.э. в Китае, Иране и Месопотамии.

Появление монеты представляет собой важнейший этап в формировании видов

денег.

Монета явилась результатом развития товарного производства и обмена, с одной

стороны, и усиливающейся экономической и политической мощи рабовладельческих

государств, с другой.

20. 2.3. Сущность денег и основные этапы их эволюции

Древнейшие монеты были отчеканены в малоазийском государстве Лидии, около 685года до н. э., при царе Ардисе. Изготовлялись они из электрума - природного сплава

серебра и золота.

Через несколько десятилетий монеты начали изготовлять в греческом городе Эгине.

Они чеканились из серебра и отличались по форме от лидийских.

Затем монеты появились у римлян и у многих варварских племён.

Самостоятельно монеты были изобретены в Индии и Китае (в XII веке до н. э.)

Основными металлами, использовавшимися для изготовления монет, стали

золото, серебро, медь и бронза.

Первые золотые монеты приписываются индийскому царю Гигесу (VII в. до н.э.).

Первым изобразил свой профиль на монете Александр Македонский. И только лидийский

царь Крёз (561—546 до н. э.), установил стандарт чистоты металла (98% золота или

серебра) и гербовую царскую печать на лицевой стороне (голова льва и быка). Эта

официальная печать гарантировала качество царской монеты.

Рис. 2.1. Чеканка Лидии и Персианула

Рис. 2.2. Монеты периода правления Князя

Владимира – златник и серебрянник

21. 2.3. Сущность денег и основные этапы их эволюции

Еще до начала XX в., в эпоху бурного развития капитализма, широко применялисьналичные деньги в виде золотых монет. Золото выдвинулось на роль эквивалентного

товара в силу его таких особых качеств, как:

• однородность и равнокачественность: одна единица денег не отличается от

другой;

• прочность и сохраняемость (эти свойства дали основание называть его

благородным металлом);

• делимость: предшествующие товарные деньги не могли делиться на доли и

сохранять высокую стоимость в своей части доле (например, скот), а у золота даже в

небольшом весе и объеме такое свойство есть, это драгоценный металл;

• компактность, портативность, легкость перемещения;

• мягкость, пластичность, хорошая ковкость;

• эстетическая привлекательность.

Главное свойство таких денег состоит в том, что они обладают собственной стоимостью, не

подвержены обесценению. Это значит, что при наличии полноценных денег (золото) в

обороте в количестве, превышающем их действительную потребность, они уходят из

оборота в сокровище. При увеличении потребности оборота — возвращаются в оборот из

сокровища.

22. 2.3. Сущность денег и основные этапы их эволюции

Возросшие требования рынка с развитием капитализма, вызвали рост потребности вденьгах. Добыча золота и запасы золота оказались ограниченными. Кроме того, денежное

обращение, основанное на обороте полноценных денег (обеспеченных золотом или

другими драгоценными металлами), требовало значительных издержек. И во всем мире

постепенно стали применять денежные знаки из бумаги.

Фактически бумажные деньги возникли из процесса обращения металлических денег - в

результате отделения обозначенного на них номинала от реального веса.

Первоначально при переходе от применения полноценных денег к бумажным

денежным знакам предусматривался режим соизмерения денежных билетов с золотом, и

устанавливались золотые паритеты валют.

Однако в дальнейшем роль золота существенно изменилась под влиянием демонетизации

- процесса утраты им денежных функций. Демонетизация золота была юридически

завершена в 1976-1978 гг., что закреплено Ямайской валютной реформой и уставом МВФ.

Золото было вытеснено из внутреннего денежного оборота стран, из международных

валютных отношений, и паритеты на золото отменили. Оно перестало использоваться как

средство обращения и платежа, оперативного регулирования денежного обращения, и цены

не устанавливаются в золоте.

Вместе с тем золото сохраняло за собой роль в качестве чрезвычайных мировых денег,

применялось для обеспечения международных кредитов, служило материалом для выпуска

монет (коллекционных), средством частной тезаврации, воплощением общественного богатства.

Объем золотовалютных запасов отражает валютно-финансовые позиции страны и

выступает одним из показателей ее кредитоспособности.

23. 2.3. Сущность денег и основные этапы их эволюции

Полноценные деньги— деньги, номинал которых равен их рыночной стоимости,

например монеты из чистого золота или серебра.

К неполноценным деньгам относятся такие деньги,

покупательная способность которых выше, чем их содержание.

Неполноценные деньги включают в себя все виды пост золотых денег

Большинство стран использует систему фиатных валют — на них покупают товары,

их инвестируют и сберегают.

Фиатные деньги — это законные платежные средства, их номинальная стоимость

устанавливается, обеспечивается и гарантируется государством. Проще говоря, это

те деньги, которыми мы ежедневно пользуемся — монеты и банкноты.

Слово «фиатный» произошло от латинского fiat — декрет, указание, «да будет так».

Термин «фиатные деньги» используется наряду с фидуциарными (от латинского

fiducia — доверие), символическими или необеспеченными деньгами. Иногда

термины могут разграничиваться.

24. 2.3. Сущность денег и основные этапы их эволюции

Бумажные деньги - знаки стоимости, замещающие в обращении полноценныеденьги.

Они наделены принудительным курсом, неразменностью на золото и

выпускаются обычно государством (как правило, казначейством).

Изначально на бумажные деньги налагалось обязательное требование конвертации в

некоторое количество драгоценного металла. Затем бумажные деньги преобразовались

в неразменные деньги.

Природа бумажных денег заключается в том, что они не имеют ощутимой

самостоятельной стоимости: затраты труда на их печатание небольшие по

сравнению с выражаемой ими стоимостью товаров.

Первые бумажные деньги появились в XIII в. (1260 -1263 гг.) в Китае. Европейские

страны пришли к идее бумажных денег собственным путем, значительно позже.

Рисунок 2.3. Древние китайские деньги

25. 2.3. Сущность денег и основные этапы их эволюции

В современных условиях в основном обращаются кредитные деньги.Банкно́та (банкно́т) (от англ. bank - банк, note - расписка) - денежный знак,

изначально расписка банка, изготовленный на основе бумаги из хлопка, реже - льна,

специальных видов пластика, или их сочетания («гибридные банкноты»).

Первоначально правом эмиссии банкнот обладали многие коммерческие банки. Затем

государство сосредоточило выпуск банкнот в Центральном банке.

26. 2.3. Сущность денег и основные этапы их эволюции

Рисунок 2.4. Виды денег27. 2.3. Сущность денег и основные этапы их эволюции

Дальнейшая эволюция денег привела к появлению безналичныхрасчетов, например, векселей, банковских карточек, чеков,

сертификатов и др.).

В условиях современной рыночной экономики появляются

электронные деньги.

К достоинствам электронных денег относят: упрощение расчетов,

сохранность денежных средств, защищенность от случайных потерь,

высокий шанс получить при необходимости кредит и др.

Однако электронные деньги не обладают официальным статусом

законного платежного средства на территории государства. В случае

банкротства их эмитентов (коммерческих банков и др.) владельцы

соответствующих карт могут остаться без средств

28. 2.4. Свойства денег

Основными свойствами денег являются:- приемлемость;

- всеобщность;

- стабильность стоимости;

- экономичность;

- продолжительность использования;

- однородность;

- стандартизированность;

- делимость;

- портативность и проч.

29. 2.4. Свойства денег

ПриемлемостьПриемлемость какого-либо предмета в качестве денег - это первая предпосылка

для его использования в данной функции.

Как только люди начинают применять определённый предмет в качестве денег,

он de facto становится эквивалентом стоимости, т.е. приобретает функцию

денег.

Большинство предметов, использовавшихся как ранние формы денег, имели

внутреннюю ценность, определявшуюся либо возможностью их применения в

других целях (коровы, овцы, мотыги, подковы), либо спросом на них вследствие

их редкости; либо это были предметы, ценившиеся за свою красоту (бриллианты)

Даже в современном обществе иногда прибегают к использованию в качестве

денег ценных товаров, если нарушается хрупкое равновесие экономической

системы или что-то мешает её слаженной работе.

Например, в Европе сразу после второй мировой войны многие, утратив веру в

«бумажные деньги», отказывались их принимать. В качестве субститутов денег

(среди прочих предметов) начали выступать сигареты, нейлоновые чулки и

шоколад. Эти товары выступали деньгами.

30. 2.4. Свойства денег

ВсеобщностьПоскольку деньги выступают в форме всеобщей непосредственной

обмениваемости на все другие товары, им должна быть присуща

всеобщность.

Всеобщность денег обеспечивается:

- законодательно. Соответствующими нормативными актами

(конституция, закон о денежной системе и т.д.) определяется законное

платежное средство на территории государства или группы государств,

объединенных в валютный союз.

- доверием населения к деньгам.

Если доверие населения к деньгам падает, то никакие нормативные

документы не заставят людей делать сбережения в форме денежных

активов. Люди будут предпочитать менее ликвидные, но более надежные

активы (например, будут скупать золото, земельные участки и т.п.).

31. 2.4. Свойства денег

Стабильность стоимостиЛюбая форма денег, если она обесценивается, не может эффективно выполнять функцию

средства платежа и накопления стоимости. Ожидаемая потеря покупательной

стоимости денег, может отпугнуть тех, кто захотел бы накопить фонды, и они либо примут

решение сразу потратить деньги либо решат инвестировать их каким-либо способом.

Стабильность денег в значительной мере зависит от доверия общества к постоянству их

покупательной способности.

Деньги, имеющие внутреннюю ценность, защищены от крайних воздействий инфляции,

однако они подвержены влиянию колебаний спроса и предложения на тот товар, который

лежит в их основе. В случае падения цены на этот товар снизится и покупательная

способность денег.

Исходя из вышеизложенного, общество первоначально вынуждено было отказаться от

всех денежных форм с нестабильной стоимостью и признать деньгами золото.

Однако по мере развития экономики и формирования мирового рынка стабильность

стоимости золота оказалась недостаточной. Колебания спроса и предложения на золото

вызывали существенные изменения стоимости полноценных денег.

Это стало одной из причин перехода к неполноценным кредитным деньгам, стабильность

стоимости которых можно поддерживать на нужном уровне усилиями государства и

межгосударственных органов.

Поддержание стабильности стоимости денег является одной из ключевых задач

современных государств.

32. 2.4. Свойства денег

Экономичность. Низкая себестоимость изготовления.Экономичность позволяет обществу минимизировать затраты на изготовление

денег и обеспечение ими потребности оборота.

Пока деньги были полноценными, решить эту задачу было невозможно, так как

снижение расходов на обеспечение оборота деньгами имело объективную границу,

которая определялась внутренней стоимостью металла, из которого они

изготавливались.

Данное обстоятельство послужило толчком к проведению демонетизации золота

и возникновению неполноценных денег.

Но даже после этого требование к экономичности денег остаётся актуальным.

Изготовление банкнот и неполноценных монет требует расходов со

стороны государства, в связи с чем наличные в обороте постепенно

заменяются безналичными (депозитными) деньгами.

Но обеспечение оборота такими деньгами требует тоже определённых расходов

(на ведение счетов, осуществление платежей, организацию межбанковских

расчётов и т.п.). Для сокращения этих расходов. движение депозитных денег стали

осуществлять средствами электронных технологий.

33. 2.4. Свойства денег

Однородность, стандартизированность или взаимозаменяемостьОднородность денег является свойством, которое требуется от всех форм денег.

Особенно острым вопрос однородности был, когда носителем денег выступали

обычные товары (скот, меха, драгоценности и др.), поскольку каждый экземпляр

существенно отличался от других.

Этот недостаток натуральных денег был ослаблен переходом к золотым

деньгам. Со временем золотые монеты стали однородными, взаимозаменяемыми.

С переходом к неполноценным деньгам проблема их однородности, в

основном, была решена.

34. 2.4. Свойства денег

ДелимостьДля совершения мелких, незначительных покупок, неудобно применять

крупные неделимые денежные единицы. Проблема с применением товарных

денег с внутренней стоимостью (овцы, коровы и тп) заключалась в том, что в

результате их деления стоимость отдельных частей становилась ничтожной.

Для осуществления платежей быстро, без дополнительных расходов, деньги

должны легко делиться на любые части. Чтобы обеспечить такое свойство,

изготавливаются деньги разных номиналов, а денежная единица ещё делится на

несколько одинаковых частей, как правило, на 100.

Портативность

Деньги должны быть такими, чтобы их было легко носить, удобно ими

пользоваться в повседневной жизни.

Высокую портативность имеют современные наличные деньги — банкноты и

разменная монета. Чековая книжка, которая обеспечивает движение депозитных

денег, значительно портативнее, чем наличные. А пластиковые карты, которые

используются для перевода денег по каналам электронной связи, еще портативнее,

чем чековые книжки.

35. 2.4. Свойства денег

Защищенность от подделок, узнаваемость, трудность подделкиБорьба с фальшивомонетничеством – одна из основных задач государства.

В связи с этим сегодня не только совершенствуются защитные признаки самих

купюр, но и проводятся широкие кампании по ознакомлению людей с защитными

признаками вновь выпускаемых купюр различного достоинства (например, при

выпуске новой 100-долларовой или 20-долларовой купюр в США, выпуске евро в

наличной форме, эмиссия леев).

Усложняются и новейшие банковские технологии, при внедрении которых

особое внимание уделяется защите систем от «взлома».

36. Тема 3. Формы и функции денег

3.1. Формы денег.3.2. Функции денег.

3.3. Роль денег в современной экономике.

37. 3.1. Формы денег

Деньги возникли как следствие процессов развития производства и обмена - от товарныхденег к металлическим сначала в виде слитков, затем в виде монет, от товарной и

металлической формы к бумажной и кредитной форме, а затем к депозитным и электронным

видам (рис. 3.1.).

Рисунок 3.1. Виды денег

38. 3.1. Формы денег

1) Первая форма денег - товарные деньги. В некоторых научных источниках их ещеназывают вещные деньги (или Paleomoneda).

На ранних этапах развития человеческого общества различные предметы выполняли

роль всеобщего эквивалента. Эти предметы могут называться деньгами, поскольку они

выполняли функции меры стоимости и средства обращения.

Товарные деньги можно разделить на потребляемые и не потребляемые.

Потребляемые (или расходуемые) товарные деньги – это примитивные деньги, в

качестве которых применялись различные утилитарные предметы.

Выбор товарных денег определялся типом общества: например, злаки применялись в

сельскохозяйственных обществах, животные - в скотоводческих обществах, горшки,

ткани - в обществах, имевших внешнеторговые связи, оружие (копье, топор) - в

обществах воинов. Также использовались и различные металлические орудия труда

(борона, тяпка, молот и проч.) и различные украшения из драгоценных металлов.

Отличительной чертой товарных денег была их двойная природа - они могли

использоваться в качестве денег, но и в то же время они имели утилитарные

свойства, как обычный потребительский товар.

39. 3.1. Формы денег

Например, до прихода Кортеса в 1519 году ацтеки использовали какао-бобы вкачестве валюты, помимо того, что аристократия употребляла их в качестве напитка.

Этот дорогой товар использовался для ежедневных покупок, они также

предназначались для уплаты налогов и тд.

Такими же товарными деньгами были чай в Тибете, сахар в Вест-Индии, соль в

Новой Гвинее, Абиссинии или Катанге.

Непотребляемые товарные деньги – это товары или предметы, не имеющие

утилитарной ценности, а обладающие только денежной функцией.

Самой известной из таких денег была «каури» - небольшая раковина длиной около 2

см, добываемая в Индийском океане, которая стала своего рода международной

валютой, используемой во многих регионах Азии и Африки.

40. 3.1. Формы денег

2) Вторая форма денег — металлы в определенных весовых измерениях (товарновесовой эквивалент);Развитие обмена привело к необходимости совершенствования денежных знаков и

были выявлены основные свойства, которыми должны они обладать: делимость,

прочность, износоустойчивость, узнаваемость, способность к длительному хранению,

высокая стоимость, редкость.

Таким образом, на смену вещным денежным знакам пришли металлические деньги,

которые долгое время эволюционировали по форме и размеру (слитки металла и проч.),

пока не появились первые деньги в виде монет.

41. 3.1. Формы денег

3) Третья форма денег - металлические деньги в виде монет (металло-чеканныйэквивалент);

Слово «монета», как уже упоминалось выше, происходит от названия римского

храма Юноны-Монеты, в котором помещался во времена Римской республики

монетный двор. Начали чеканить монеты лидийцы примерно в первой четверти VII в.

до. н. э., затем из Лидии они распространились в Грецию, в это же время монеты

появились и в Китае. Персидский царь Дарий совершил экономическую революцию в

своем государстве, введя в обращение монеты и заменил ими бартер.

Появление монет ознаменовало завершение формирования полноценных денег.

Весовое содержание первых монет совпадало с отчеканенным на них номиналом,

поэтому наименование весовой единицы повторялось в названии денежной - гривна,

фунт.

Первые монеты были полноценными, их стоимость соответствовала их

номиналу.

Наиболее удобной для оборота оказалась круглая форма монеты, лицевая сторона

которой называлась аверс, оборотная – реверс, а ребро – обрез (гурт).

С целью исключить порчу монеты, гурт традиционно делают нарезным.

42. 3.1. Формы денег

4) Четвертая форма денег - бумажно-кредитный эквивалент на специальнойбумаге со специальной атрибутикой.

По мере развития дальнейшего разделения общественного труда с развитием

производственных отношений возможности использования действительных

(металлических) денег оказались ограниченными.

Причины появления неполноценных денег:

1) уровень золотодобычи не успевал за производством товаров и услуг,

следовательно, не мог полностью обеспечить потребность общества в деньгах;

2) золотые монеты не могли обслуживать мелкий оборот;

3) золотой оборот не обладал свойствами необходимой экономической эластичности

(т.е. не мог быстро расширяться и сужаться);

4) золотой стандарт, в целом, не стимулировал рост производства товаров и

товарооборота.

Роль государства в эпоху золотого денежного обращения не была определяющей. В

условиях золотых денег воздействие государства на денежное обращение было

ограничено.

Все это породило предпосылки к появлению неразменных символических

(неполноценных) денег.

43. 3.1. Формы денег

Неразменные (символические) деньги называют также заменителямиполноценных денег, знаками стоимости, утрачивающими товарную природу,

собственную, внутреннюю стоимость.

С опорой на силу, у государственной власти появилась возможность заменить золото и

серебро в обращении сначала в пределах отдельного государства, а затем и в мировой

торговле знаками стоимости.

Первоначально эти знаки в любой момент могли быть обменены на благородные

металлы по номиналу, что и позволяло им циркулировать в обращении в качестве

заменителей денег из драгоценных металлов.

Неразменные (символические) деньги способны выполнять функции денег,

поскольку государство принимает их в качестве уплаты налогов, а также

объявляет законным платежным средством на своей территории.

44. 3.1. Формы денег

Бумажные деньги — это денежные знаки, замещающие в обращении полноценныеденьги.

Бумажные деньги относятся к деньгам, вещественное содержание которых является

вторичным. Их стоимость определяется номиналом, числом, указанным на купюре.

Связи между номиналом купюры и ее физическими свойствами не существует. В

системе бумажных денег их верификация возлагается на государство. Оно гарантирует,

что данный денежный образец действительно является истинными деньгами.

При эмиссии денег, государство получает сеньораж, равный разнице между

номиналом денег и себестоимостью их изготовления, который может составлять до 90%

от номинала.

45. 3.1. Формы денег

Современные бумажные деньги, в большинстве случаев являются фидуциарными илифиатными деньгами.

Фидуциарные (от лат. fiducia - доверие), фиатные (от лат. fiat - декрет, указание, «да

будет так»), символические, бумажные, кредитные, необеспеченные деньги – это не

обеспеченные золотом и другими драгоценными металлами деньги, номинальная стоимость

которых устанавливается и гарантируется государством вне зависимости от стоимости

материала, использованного для их изготовления. Как правило, неразменные на золото или

серебро.

Зачастую фидуциарные деньги применяются как платёжное средство на основе

государственных законов, обязывающих принимать их по номиналу.

Стоимость фидуциарных денег поддерживается за счёт веры людей в то, что они смогут

обменять их на что-либо ценное. Падение авторитета государственной власти приводит к

снижению покупательной способности фидуциарных денег, то есть к девальвации, «бегству

от денег» (попытки сохранить их покупательную способность путём инвестиций) и т. п.

К фиатным относятся все современные государственные валюты - леи, доллары США,

евро, иены и другие.

Криптовалюты, например, биткоины, фиатными обычно не являются. Они выпускаются

децентрализованно и не зависят от государств. Их стоимость обеспечивается только спросом

людей.

46. 3.1. Формы денег

Современные бумажные деньги существуют в наличной и безналичной формах.Как уже упоминалось выше, эмиссия бумажных денег является выгодной операцией для

государства и приносит ему эмиссионный доход. Очевидно, что чем больше объем эмиссии,

тем существеннее эмиссионный доход, но также очевидно и то, что чем выше темп эмиссии,

тем значительнее обесцениваются денежные знаки (инфляция), что в итоге приводит к

уменьшению реального эмиссионного дохода.

Сеньораж (фр. seigneuriage) – доход, получаемый от выпуска наличных и безналичных

денег.

Определяется как разница между стоимостью изготовления денежных знаков и их

номиналом.

К примеру, производство одной 100-долларовой купюры обходится в 12 центов.

Следовательно, сеньораж при выпуске такой банкноты составит 99 долларов 88 центов.

Сеньораж может быть и отрицательным. Такое часто происходит при производстве монет

мелкого номинала. Многие центральные банки (ЦБ) по этой причине приостанавливают или

прекращают их выпуск.

47. 3.1. Формы денег

Исторически термин сеньораж возник в феодальную эпоху и обозначал налог,который забирал себе крупный феодал – сеньор за чеканку монет.

Сегодня такой доход получают центральные банки (ЦБ) государств.

Прибыль ЦБ в основном перечисляется государству. Если ЦБ имеет частную

форму собственности, то его акционеры получают небольшой процент от дохода.

Например, Федеральная резервная система США выплачивает акционерам

фиксированный дивиденд в размере 6%, а Банк Японии – 4%. Остальное

переводится в федеральный бюджет.

Билонная монета – мелкая разменная монета, вычеканенная из низкопробного

металла, цена которой (номинальная стоимость) более высокая, чем ценность

содержимого в ней металла (стоимость реальная).

48. Банкнота с номинальной стоимостью 200 леев

Выпуск сентябрь 1995Характеристики:

• Размеры: 66 x 133 мм;

• Преобладающие цвета, лицевая и оборотная сторона: розовый, фиолетовый, оранжевый, охра;

• Отпечатана на специальной бумаге, содержащей водяной знак, изображающий портрет Штефана

чел Маре и внедренную вертикальную металлизированную нить.

Лицевая сторона: Государственный герб Республики Молдова, название эмиссионного банка

"BANCA NAŢIONALĂ A MOLDOVEI", надпись "REPUBLICA MOLDOVA", портрет Штефана чел

Маре, многоцветный национальный орнамент, три вертикальных декоративных элемента,

центральный гильош, номинальная стоимость в цифрах и буквах, художественно оформленная

аббревиатура "BNM", факсимиле "GUVERNATOR, L. Talmaci", надпись по кругу "PE-UN PICIOR

DE PLAI, PE-O GURĂ DE RAI...", стилизованное изображение литеры "V", год выпуска "1992",

номер и серия банкноты, надпись "FALSIFICAREA ACESTOR BILETE SE PEDEPSEŞTE

CONFORM LEGILOR".

49. Основные виды кредитных денег

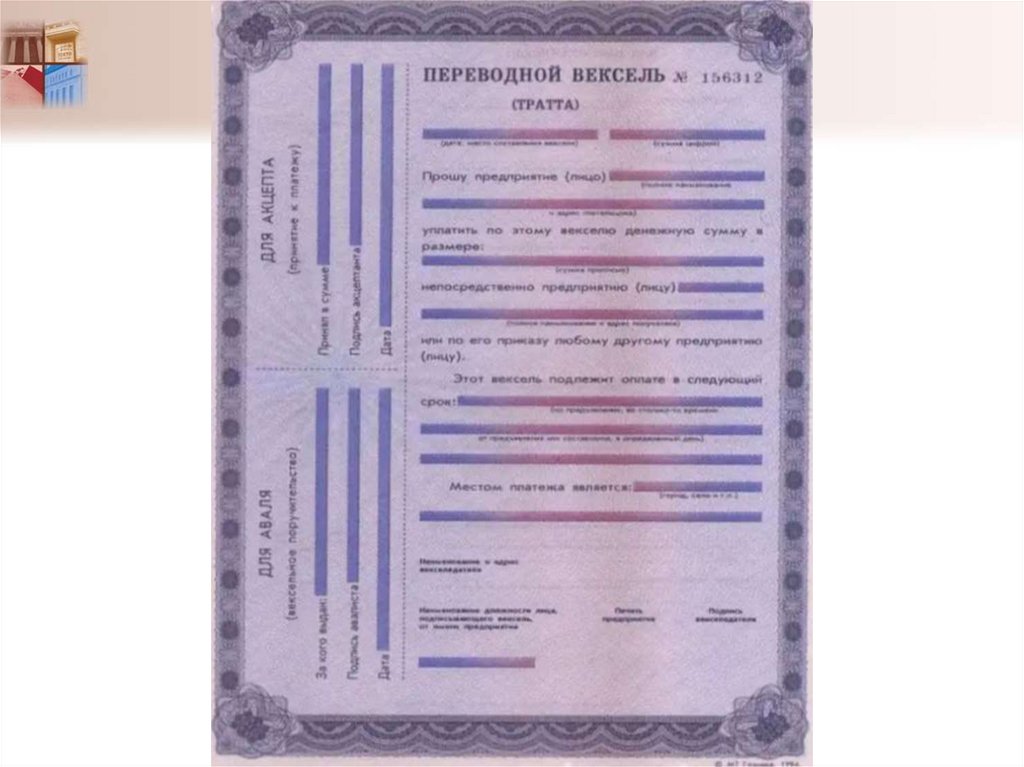

Вексель (Bill (of exchange), promissory note) - письменное безусловное долговоеобязательство в виде ценной бумаги, составленное по установленной форме.

Вексель дает лицу, которому он выдан, именуемому векселедержателем,

безусловное, поддерживаемое законом право на получение от векселедателя (простой

вексель) или иного указанного плательщика (переводной вексель) указанной в векселе

суммы.

В составлении простого векселя участвуют два лица: должник (заемщик) и

кредитор (Приложение 2).

Должник (векселедатель) выписывает вексель, в котором обязуется

выплатить сумму долга в указанный срок, подписывает его и передает своему

кредитору (векселедержателю).

В качестве векселедателя чаще всего выступает:

• банковская организация;

• юридическое лицо – акционерное общество, товарищество, ООО и т.д.

50. Основные виды кредитных денег

51.

52. Основные виды кредитных денег

5) Пятая форма денег - Депозитные и электронные деньгиДепозитные деньги – это деньги, связанные с движением средств на текущих счетах,

открытых организациями или физическими лицами в кредитных организациях. В их основе

лежит депозит – временно свободный денежный капитал, помещенный на текущий счет

банка для удобств, связанных с осуществлением расчетов.

В современных условиях в качестве носителей депозитных денег могут выступать

не только текущие счета, но и срочные и сберегательные вклады.

Эта разновидность депозитных денег получила название квазикредитных.

Чек - это безусловный приказ владельца счета в банке о выплате держателю чека

указанной суммы.

Чековому обращению предшествует договор между клиентом и кредитной организацией

об открытии клиентом счета и внесении на него денежных средств или об предоставлении

кредитной организации кредита клиенту (открытие кредитного счета). Клиент на

имеющуюся сумму выписывает чеки, а кредитная организация их оплачивает

предьявителю (держателю чека).

В чековом обращении участвуют: чекодатель (владелец счета), чекополучатель

(кредитор чекодателя), плательщик по чеку (кредитная организация).

Различают три вида чека: именной – на определенное имя, предъявительский - без

указания получателя; ордерный – на определенное лицо, но с правом передачи по

индоссаменту

53. 3.1. Формы денег

54. 3.1. Формы денег

55. 3.1. Формы денег

Пластиковые карточки – это кредитные деньги, замещающее наличные деньги и чеки.Дебетовые карточки – это платежно-расчетный документ, выдаваемый банками своим

вкладчикам для оплаты приобретаемых ими товаров, услуг или для получения наличных

денег в банковских автоматах (банкоматах). Дебетовые карточки имеют закодированную

сумму счета владельца карточки.

Оплата по дебетовым карточкам производится путем прямого списания средств со счета

плательщика, в пределах суммы, находящейся на его счете.

Креди́тные ка́рточки – банковские платежные карты, предназначенные для совершения

операций, расчёты по которым осуществляются за счёт денежных средств, предоставленных

банком клиенту в пределах установленного лимита в соответствии с условиями кредитного

договора.

По сути, плательщик занимает у банка некоторое количество денег, а затем в оговоренный

срок возвращает их с процентами.

Овердрафтные карты, сочетают в себе возможности дебетовой карты и кредитной карты.

Клиент банка может пользоваться как собственными средствами со своего счета, так и

средствами банка, если личных средств не хватает.

Кредит будет предоставлен в рамках лимита по овердрафту под определённый процент,

без дополнительного согласования с банком.

56. 3.1. Формы денег

Электронные деньги – кредитные неразменные деньги на счетах компьютерной памятибанков или иных организаций, которые выполняют функции средства платежа, обращения,

накопления и обладают гарантированностью.

Основой выпуска в обращение электронных денег являются наличные и безналичные

деньги.

Обращение электронных денег может осуществляться как по правилам, установленным

Центральным банком страны, так и по правилам негосударственных платежных систем.

Преимущества их использования очевидны: издержки выпуска и обращения таких денег

значительно меньше, чем при применении бумажной технологии, а степень защищенности,

скорость передачи, трудоемкость обработки значительно ниже.

57. 3.1. Формы денег

Особенности безналичных денежных расчетов проявляются в следующем:- в расчетах наличными деньгами принимают участие плательщик и получатель,

передающие наличные средства. В безналичных денежных расчетах участников трое:

плательщик, получатель и банк, в котором открыты счета покупателя и продавца;

- участники безналичных денежных расчетов состоят в кредитных отношениях с

банком. Эти отношения проявляются в суммах остатков на счетах участников таких

расчетов. Подобные кредитные отношения в налично-денежном обороте отсутствуют;

- перемещения (перечисления) денег, принадлежащих одному участнику расчетов, в

пользу другого производятся путем записей по их счетам в банке.

Сегодня трудно предсказать, какими деньги станут в будущем. Очевидно, развитие пойдет

в направлении поиска путей дальнейшего снижения издержек их обращения и уменьшения

времени, связанного с совершением денежных операций. Решающую роль в этом сможет

сыграть применение новейших информационных технологий.

58. 3.2. Функции денег

Основными функциями денег являются:- функция денег как меры стоимости;

- функция денег как меры обращения;

- функция денег как средства платежа;

- функция денег как средства накопления;

- функция мировых денег.

59. 3.2. Функции денег

Функция денег как меры стоимости.Заключается в установлении цен на конкретные товары, т.е. оценке стоимости

товара посредством ценообразования. Цены позволяют соизмерять стоимость

отдельных товаров, относящихся к различным товарным группам и

удовлетворяющих разные потребности.

Денежные единицы удобно использовать в качестве масштаба для соизмерения

относительных стоимостей различных благ и ресурсов.

Таким образом, затраты труда, овеществленного в товарах, должны быть

измерены путем превращения товарной стоимости в меновую. Для этого

достаточно установить цену товаров, т.е. стоимость товара, выраженную в деньгах.

Деньги используются в качестве меры стоимости и в сделках с будущими

платежами. В денежном выражении представлены и все виды долговых

обязательств.

Выполняя указанную функцию, деньги выступают в качестве счетной

единицы, т.е. установленного измерителя, и представляют собой общий

знаменатель масштаба цен.

60. 3.2. Функции денег

Функция денег как меры обращения.Деньги можно использовать при покупке и продаже товаров и услуг. Они играют

роль посредника, создавая условия для товаропроизводителя для преодоления

временных и пространственных границ, возникающих при прямом обмене товара

на товар.

Как средство обмена они позволяют обществу избежать неудобства бартерного

обмена. Деньги постоянно остаются в товарообороте и непрерывно его

обслуживают.

Мерой обращения деньги становятся в момент оплаты товара или услуги,

когда происходит обмен товара на деньги.

61. 3.2. Функции денег

Функция денег как средства платежа.Деньги легко принимаются в качестве средства платежа, позволяющим

расплачиваться и с владельцами ресурсов, и с производителями товаров.

Деньги в функции средства платежа обусловлены несовпадением во времени

движения товаров и денег. Этому активно способствует использование кредитных

пластиковых карточек и других электронных инструментов расчетов, которые

позволяют расплачиваться путем перечисления средств с банковского счета

покупателя на банковский счет продавца.

Кроме того, функция денег как средства платежа реализуется путем

предоставления кредитов и займов.

В этом случае помимо возврата суммы долга заемщик вынужден оплачивать

проценты, которые представляют собой стоимость кредита (займа) за время

пользования им.

Кредитные деньги стали и средством обращения, и средством платежа.

62. 3.2. Функции денег

Функция денег как средства накопления.Содержание накопительной функции денег выражается в том, что деньги представляют

собой финансовый актив, который сохраняется после реализации товаров (услуг, работ) и

обеспечивает их покупательную способность в будущем.

Деньги являются наиболее ликвидным имуществом, поэтому являются удобной

формой хранения богатства.

Деньги, используемые как средство накопления, могут быть безотлагательно

использованы фирмой, домашним хозяйством для удовлетворения любого обязательства.

В масштабе государства деньги, выполняющие функцию накопления, участвуют в

процессе формирования, распределения и перераспределения национального дохода.

63. 3.2. Функции денег

Функция мировых денег.Использование денег в системе международных расчетов, т.е. в обороте между

отдельными государствами есть выражение функции мировых денег.

Значение данной функции определяется тем, что мировые деньги обслуживают

международные экономические отношения.

64. 3.2. Функции денег

Функции денег определяют их роль в хозяйственной жизни общества. Эта рольвыражается в следующем:

- деньги – это товар-эквивалент, который выступает посредником при обмене разных

товаров (работ, услуг) и способствует значительной экономии времени и затрат труда;

- деньги – это инструмент хозяйственной практики. Они используются при

бухгалтерском, оперативном и статистическом учете, при составлении бухгалтерского

баланса и финансового плана и т.д. Деньги – это язык рынка;

- деньги используются при изучении и решении таких явлений хозяйственной жизни, как

инфляция, дефляция, безработица и др.

На разных этапах исторического развития деньги не всегда выполняли все пять функций.

Изначально, развитие получили функции меры стоимости и средства обращения.

С развитием мировой торговли возросла роль функции мировых денег, которая и в

настоящее время велика.

Сегодня мы наблюдаем за тем, что с ростом объемов безналичных расчетов функция

средства обращения уступает место функции средства платежа.

Таким образом, состав функций, а также их значимость на том или ином этапе развития не

одинаковы и зависят от развитости международных торговых отношений, господствующих

форм торговли и видов расчетов.

65. 3.3. Роль денег в современной экономике

Деньги являются неотъемлемой частью развитого товарного хозяйства, оказывающейсущественное и постоянное воздействие на состояние хозяйственной жизни и все

экономические процессы.

Деньги воздействуют на экономические процессы и развитие общества по следующим

направлениям:

1. Деньги участвуют в установлении цен на товары, работы и услуги. Цены

складываются на рынке в зависимости от спроса и предложения на тот или иной товар

(работы, услугу), а также уровня конкуренции. Указанные цены могут отличаться от

стоимости товара.

2. При помощи денег в хозяйственной деятельности предприятия определяется величина

издержек производства каждого вида продукции (работ, услуг) и совокупного их объема.

Деньги выступают в данном случае измерителем затрат предприятия.

3. Деньги усиливают заинтересованность предприятий в развитии и повышении

эффективности производства, экономного использования ресурсов.

Применение денег позволяет сопоставить выручку от реализации продукции, работ, услуг

с издержками на их создание и оценить эффективность производства того или иного вида

продукции, выполнения работ, оказания услуг.

66. 3.3. Роль денег в современной экономике

Деньги опосредствуют движение огромных масс товаров, через кредитную ифинансовую системы стимулируют развитие производительных сил общества.

Роль денег состоит также в создании и расширении механизмов

образования денежных сбережений и передаче ресурсов от сберегателей к

инвесторам, способным использовать эти ресурсы наиболее эффективно.

Большое значение имеют деньги в процессе денежного оборота, когда они

выполняют функцию средства обращения или средства платежа.

При оплате приобретаемых ценностей или оказанных услуг покупатель

контролирует уровень цен и качество товаров и услуг, что вынуждает

изготовителей снижать цены и повышать качество своей продукции. В результате

происходит повышение эффективности производства.

Деньги играют важную роль в развитии производства и повышении его

эффективности, в процессах создания, распределения и перераспределения

валового внутреннего продукта (ВВП), в сфере внешнеэкономических

отношений

67. 3.3. Роль денег в современной экономике

Деятельность государственных органов по удовлетворению социальных и других нуждпредполагает получение для этого доходов (за счет налогов и других источников) и

целесообразное их расходование.

Использование денег позволяет предпринимать меры по достижению

сбалансированности величины денежных доходов и расходов.

В условиях инфляции, когда покупательная способность денежной единицы подвержена

изменениям, намного снижается надежность бюджетных планов.

Напротив, применение устойчивой денежной единицы со стабильной покупательной

способностью повышает надежность и обоснованность принимаемых и исполняемых

бюджетных планов. Это подчеркивает значение преодоления инфляции, перехода к

устойчивой денежной единице.

68. 3.3. Роль денег в современной экономике

В условиях глобализации экономики, когда резко возросла зависимость национальныхэкономик от внешних факторов, особенно велика роль денег во внешнеэкономических

отношениях.

Мировые деньги опосредуют процессы аккумуляции и перераспределения мировых

финансовых потоков, перелив капитала из одной страны в другую, обслуживают движение

товаров и услуг между странами.

Одним из каналов воздействия мирового рынка на национальную экономику является

курс национальной валюты. Его уровень оказывает существенное влияние на внешнюю

торговлю, конкурентоспособность национальной продукции на мировом рынке, экспорт и

импорт капиталов, состояние денежного оборота, уровень инфляции, весь производственный

процесс.

Тесная взаимосвязь состояния денежной сферы и развития национальной экономики

обусловливает возможность использования денег наряду с кредитом для денежно-кредитного

регулирования экономики.

Внутренняя и внешняя стабильность национальной денежной единицы является

важнейшей предпосылкой внутреннего и внешнего макроэкономического равновесия в

национальной экономике, поэтому обеспечение устойчивости национальной денежной

единицы является целью денежно-кредитной политики в большинстве стран.

69. 3.3. Роль денег в современной экономике

Повышение эффективности развития экономики обусловливает проведениемероприятий по усилению роли денег.

Для этой цели первостепенное значение имеет преодоление инфляции, а

также расширение сферы применения денег, совершенствование организации

их обращения, последовательная увязка денежной массы с потребностями

оборота.

Таким образом, деньги играют важную роль в хозяйственной деятельности

предприятий, в функционировании органов государства, в усилении

заинтересованности людей в развитии и повышении эффективности производства,

экономном использовании ресурсов.

70. Тема 4. ДЕНЕЖНЫЕ СИСТЕМЫ

4.1. Национальная денежная система4.2. Международная валютная система.

4.3. Европейская валютная система

71. 4.1. Национальная денежная система

Денежная организация берет свое начало с древних времен.В Лидии, стране в Малой Азии, царь Крез (560-547 гг. до н.э.) создал первую

национальную денежную систему, определив денежные единицы и субъединицы,

установив для каждой из них содержание благородных металлов, соотношение

золота и серебра, определив их стоимость, он организовал централизованную

чеканку монеты, утвердил правила выпуска и обращения денег.

Примеру Лидии вскоре распространился на персов, греков, а затем и на

римлян.

За пять веков до нашей эры персидский царь Дарий совершил в своей стране

экономическую революцию, усовершенствовав денежные отношения и их

организацию, насильственно заменив бартер наличными расчетами.

Денежная система в Римской империи была организована таким образом, что

стала одной из самых совершенных денежных систем античности.

72. 4.1.2. Понятие и содержание денежной системы

Денежную систему можно рассматривать в двух аспектах: функциональном иинституциональном.

С точки зрения функционального аспекта под денежной системой

понимается упорядоченная совокупность денежных отношений, форм, методов и

принципов организации денежного обращения в стране или в едином

экономическом пространстве.

С точки зрения институционального аспекта денежная система представляет

собой совокупность институтов, создающих и регулирующих экономические и

правовые основы эмиссии денег, способы их обращения, аккумулирования,

распределения и перераспределения.

На практике функциональный и институциональный аспекты денежной

системы образуют единство системы.

73. 4.1.2. Понятие и содержание денежной системы

Функциями денежной системы являются:- эмиссионная — определение форм и видов законных платежных средств,

способов их обеспечения, порядка эмиссии;

- регулирующая — регулирование денежной массы в обращении, ее структуры,

соответствия потребностям экономики;

- контрольная — контроль за соблюдением нормативных основ организации

денежного обращения, денежной дисциплины.

Выполнение этих функций способствует достижению основной цели

функционирования денежной системы — обеспечения ее стабильности и

эластичности.

74. 4.1.3. Элементы денежной системы

Совокупность элементов денежной системы можно условно разделитьна следующие блоки:

I. Базовый (фундаментальный) блок.

II. Управленческий (функциональный) блок.

III. Инфраструктурный блок денежной системы.

75. 4.1.3. Элементы денежной системы

I. Базовый (фундаментальный) блок включает такие элементы:- формы и виды денег;

- денежная единица;

- денежная масса и ее структура;

- денежный оборот, его организация и структура.

Денежная единица представляет собой установленный в законодательном порядке

денежный знак, который служит для соизмерения и выражения цен всех товаров, и, как

правило, делится на мелкие кратные части.

Денежная единица является законным платежным средством, ее наименование

складывается исторически, но в некоторых случаях (например, в период революций,

политических переворотов, раздела\объединения стран) государство может установить

новое наименование денежной единицы.

Например, в связи с распадом СССР появилась украинская гривна, лей Республики

Молдова, в связи с переходом Европейского союза к единой валюте — евро.

76. 4.1.3. Элементы денежной системы

Под видами денег, имеющих законную силу, подразумеваются их формы,обращающиеся в стране, которые экономически утвердились и признаются

законодателем в качестве законного платежного средства.

Общая схема и принципы построения денежной массы и денежных агрегатов

в каждой стране конкретизируются в зависимости от особенностей денежного

рынка и специфики денежного оборота.

Денежный оборот — это процесс движения (кругооборот) денег в наличной и

безналичной форме, в процессе которого деньги выполняют функции обращения и

платежа

77. 4.1.3. Элементы денежной системы

II. Управленческий (функциональный) блок денежной системы включаеттакие элементы:

1) Принципы управления денежной системой;

2) Эмиссионный механизм;

3) Механизм (методы и инструменты) денежно-кредитного регулирования;

4) Порядок установления валютного курса;

5) Кассовая дисциплина;

6) Порядок проведения безналичных расчетов.

78. 1) Принципами управления денежной системой являются:

а). Принцип централизованного управления денежной системой предполагает наличиеединого государственного центра (в лице центрального банка, министерства финансов или

казначейства), определяющего основы организации денежного обращения и регулирующего

его.

b). Принцип планирования (прогнозирования) денежного оборота, организуется, в том

числе и с применением экономико-математических моделей функций спроса и предложения

денег.

с) Принцип устойчивости и эластичности денежного оборота – организация денежной

системы должна отвечать двум требованиям: не допускать инфляции и в то же время –

отвечать потребностям хозяйства в денежных средствах, т. е. при возрастании этих

потребностей увеличивать денежный оборот, при снижении – сокращать его.

Эластичность денежной системы — это способность денежного обращения

расширяться или сужаться в соответствии с потребностями экономического оборота в

деньгах.

79. 1) Принципами управления денежной системой являются:

d). Принцип обеспеченности эмитируемых денег и характера денежной эмиссии.Сегодня в мире нет законодательно установленного норматива обмена банкнот на

золото. В принципе, банкноты могли бы выпускаться центральными банками в

неограниченном количестве. Тем не менее существуют косвенные границы, они

определяются задачами центральных банков, основная из которых — обеспечение

устойчивости национальной денежной единицы.

e). Принцип зависимости или независимости центрального банка от государства в

области проведения эмиссионных операций, по обеспечению устойчивости

национальной денежной единицы, использования инструментов денежно-кредитного

регулирования и проч. В большинстве стран, Центральный Банк является

самостоятельным институтом, который подчиняется Парламенту.

f) Принцип комплексного использования инструментов денежно-кредитного

регулирования

j). Принцип надзора и контроля за денежным оборотом. Государство через

банковскую, финансовую систему, налоговые органы должно обеспечивать постоянный

надзор и контроль за денежным оборотом и основными денежными потоками в

экономике

80. 4.1.3. Элементы денежной системы

2) Эмиссионный механизм, определяет порядок эмиссии наличных и безналичных денегв оборот и их изъятия.

3) Механизм (методы и инструменты) денежно-кредитного регулирования,

представляет собой совокупность методов (административных и рыночных, общих и

селективных) и инструментов (прямых и косвенных) денежно-кредитного регулирования,

прав и обязанностей органов денежно-кредитного регулирования.

4) Порядок установления валютного курса, в современной рыночной экономике

определяется на основе котировки.

Котировка - определение и установление курса иностранной валюты по отношению к

национальной валюте.

Котировка валют позволяет определить соотношение двух денежных единиц,

предложенных для обмена. Котировку проводят центральные (национальные) банки и

крупнейшие коммерческие банки.

81. 4.1.3. Элементы денежной системы

5) Кассовая дисциплина - это набор общих правил, форм первичных кассовыхдокументов, форм отчетности, которыми должны руководствоваться

хозяйствующие субъекты при организации наличного денежного оборота,

проходящего через их кассы. Контроль за соблюдением кассовой дисциплины

возложен на коммерческие банки

6) Порядок проведения безналичных расчетов предполагает регулирование

счетов, по которым осуществляются безналичные расчеты в экономике, форм

расчетов, обязательств, которые возникают при безналичных платежах.

82. 4.1.3. Элементы денежной системы

III. Инфраструктурный блок денежной системы включает элементы, обслуживающие еефункционирование, а именно:

- нормативно-правовая база (законы о денежной системе, о центральном банке, о банках и

банковской деятельности, нормативные акты центрального банка, регулирующие порядок

эмиссии, организацию денежного оборота, и т.д.);

- информационно-аналитический элемент (сбор и анализ информации о состоянии

денежного рынка, согласно разработанных методологий анализа);

- технологический элемент (технология денежной эмиссии, способы защиты купюр от

фальшивомонетничества, способы инкассации наличных денег, технологии безналичных

расчетов и пр.);

- институциональные элементы (законодательные органы и правительство, в задачу

которых входит издание законов и нормативных актов в области денежных отношений,

центральный банк, казначейство, банки различных видов, кроме центрального).

Центральный банк, обладая законодательно закрепленными за ним властными

полномочиями, издает подзаконные акты в области денежного оборота и деятельности

коммерческих банков, эмитирует наличные деньги в оборот, осуществляет денежно-кредитное

регулирование.

Казначейство, выполняющее в отдельных странах эмиссионную функцию, выпускает в

оборот бумажные деньги и разменную монету.

К институтам денежной системы следует отнести и банки разных видов, эмитирующие

безналичные деньги и контролирующие денежный оборот.

83. Классификация денежных систем

Денежные системы, основанные на обращении неразменных бумажныхденег, существуют в настоящее время в подавляющем большинстве стран.

Расширение международного обмена, формирование мировых и региональных

финансовых рынков привели к возникновению особых форм денег - международных

и региональных, которые выступают как мера стоимости, средство обращения и

платежа, накопления на мировых и региональных рынках.

Черты современной денежной системы рыночного типа:

- отмена официального золотого содержания;

- переход к неразменным на золото кредитным и бумажным деньгам;

- преобладание безналичного оборота;

- усиление государственного регулирования;

- прогнозирование и планирование денежного оборота;

- установление структуры денежной массы;

- допускается функционирование только национальной денежной единицы;

- установление порядка определения валютного курса;

- Центральный Банк подотчетен Парламенту и не подчиняется правительству.

84. 4.1.5. Современная денежная система Республики Молдова

Денежная система Республики Молдова была создана во время еестановления, как независимого государства.

В начале 1991 г. в экономике Молдавской ССР, как и в экономике СССР, частью

которой она в то время была, наметились негативные тенденции, проявившиеся в

остром дефиците товаров народного потребления.

Это было связано с постоянным ростом заработной платы и в то же время

поддержанием фиксированных цен на протяжении более четырех десятилетий.

Естественно, нелегальный рынок, называемый «черным», быстро распространился,

и цены были значительно выше официальных.

В этих условиях в 1991 г. Правительство совместно с Республиканским

отделением Госбанка СССР (учреждение, которое вскоре будет преобразовано в

Национальный банк Молдовы) ввели так называемую «карту потребителя»,

которые имели распределительную миссию: товары народного потребления можно

было приобрести только при предъявлении соответствующей карточки (талона), в

котором указано количество товаров и период, на который они могут быть

приобретены.

85. 4.1.5. Современная денежная система Республики Молдова

Обстоятельства, необходимые для создания национальной денежной системыРеспублики Молдова, возникли только после обретения независимости, провозглашенной

27 августа 1991 года.

Либерализация цен 2 января 1992 г. привела к безудержной инфляции и, как

следствие, к увеличению спроса на валюту.

Через два года советские деньги все еще циркулировали, но 2 июня 1992 г. были

введены аутентичные купоны, эквивалентные российскому рублю с соотношением 1:1,

номинальной стоимостью 50, 200, 1000 и 5000 (таблица 4.1.).

15 декабря 1992 г. был принят Закон о деньгах, заложивший основы национальной

денежной системы. Этим законодательным актом национальная денежная единица

получила название лей (молдавский), а разделительная единица - бань.

Их введение в соотношении 1:100 ожидалось 1 июля 1993 года. Но из-за отсутствия

консенсуса в тогдашнем правительстве оно было отложено.

20 сентября 1993 г. в качестве платежного средства был введен купон на 5 леев,

эквивалентный 5000 купонам (рублям). Банкнота, тогда называемая купоном, была, по

сути, одним из первых трех вариантов леев, сделанных художником Георгием Врабие (он

же и автор государственного герба).

86. 4.1.5. Современная денежная система Республики Молдова

Купоны Республики МолдоваИзображение

Лицевая сторона

Оборотная сторона

Даты

Номинал Размеры Основные

(купонов) (мм)

цвета

печати выпуска изъятия

серый

розовый

50

120×58

22 июля

1992

1992

фиолетовый

серый

200

10 июня

1992

2

декабря

1993

серый

коричневый

жёлтый

1000

143×58

5000

16 марта

1993

1993

оранжевый

коричневый

светлозелёный

8

сентября

1993

87. 4.1.5. Современная денежная система Республики Молдова

Национальная валюта с нынешним изображением была введена в обращение только 29ноября 1993 года.

В этот день курс обмена был установлен на уровне 3,85 лея за 1 доллар. Наличные деньги в

обращении (советские деньги и купоны) обменивались в пропорции 1000 на один лей,

аналогично переоценивались деньги с банковских счетов.

Денежная единица - молдавский лей, который делится на 100 банов (согласно ISO 42171).

Молдавский лей является единственным легальным платежным средством на территории

Республики Молдова. Банкноты и монеты принимаются по номинальной стоимости для

оплаты всех государственных или частных обязательств.

Республика Молдова приняла обязательства Устава МВФ 30 июня 1995 года. Молдавский

лей стал 103-й национальной валютой, входящей в число конвертируемых национальных

валют.

стандарт ISO 4217 включает: трехзначный буквенный код (на основе латинского

алфавита), трехзначный цифровой код. Буквенный код состоит в большинстве случаев из

определенного международным стандартом ISO 3166 двузначного кода и первой буквы

названия национальной валюты соответствующей страны.

Цифровые коды, как правило, повторяют цифровые коды стран мира Статистического

отдела ООН. Например, для обозначения гривны Украины используются коды UAH 980,

долларов США – USD 840, евро – EUR 978, для лея Республики Молдова код – MDL 498.

88. 4.1.5. Современная денежная система Республики Молдова

Законодательные основы. В настоящее время денежное обращение регулируетсяКонституцией Республики Молдова от 29 июля 1994 г., законами Республики Молдова,

прямо регулирующими функционирование денежно-кредитной и банковской системы,

постановлениями парламента, нормативными актами НБМ.

Статья 130 Конституции гласит: «... (2) Национальной валютой Республики Молдова

является молдавский лей. (3) Исключительное право эмиссии денег принадлежит

Национальному банку Республики Молдова. Эмиссия осуществляется на основании

решения Парламента».

Основным законодательным актом, регулирующим денежно-кредитную деятельность,

является Закон о Национальном банке Молдовы №. 548-XIII от 21.07.95 (глава VIII «Национальная валюта»). Закон регулирует вопросы, связанные с денежной единицей,

характеристиками национальной валюты, выпуском банкнот и монет, печатью валюты и

мерами безопасности, обменом национальной валюты, поставкой валюты, регистрацией

выпущенной валюты, выводом валюты и др.

Закон о платежных услугах и электронных деньгах № 114 от 18.05.2012 регулирует

выпуск и обращение электронных денег.

89. 4.1.5. Современная денежная система Республики Молдова

Нормативные акты НБМ. НБМ с целью выполнения своих полномочий имеет правопринимать решения, издавать постановления, инструкции и регламенты.

Решения Административного Совета НБМ по валютному и денежному обращению

Регламенты НБМ

Инструкции НБМ

Рекомендации НБМ и т. д.

Нормативные акты НБМ, обязательные для финансовых учреждений и других

юридических и физических лиц публикуются в Официальном Мониторе Республики

Молдова (Monitorului Oficial al Republicii Moldova) и вступают в силу либо в день их

публикации, либо в другую дату, указанную в тексте. этого акта.

90. Классификация денежных систем

Институциональная основа денежно-кредитной системы включает: Парламент РеспубликиМолдова, Национальный банк Молдовы, банки и небанковские финансовые учреждения,

нефинансовых операторов, осуществляющих денежные операции (физические и юридические

лица).

Парламент Республики Молдова апробирует денежно-кредитное законодательство, решения

по различным направлениям денежно-кредитной политики, утверждает отчеты о денежнокредитной политике, утверждает назначения на должности управляющего, первого заместителя

управляющего, вице-управляющего, членов Административного Совета НБМ и т. д.

Национальный банк Молдовы устанавливает внешний вид банкнот и монет, организует

печать и чеканку денежных знаков, выпускает валюту, предоставляет банкноты и монеты в

обращение, изымает из обращения поврежденные денежные знаки, анализирует развитие

денежного обращения, прогнозирует денежно-кредитную политику, предпринимает меры

денежно-кредитной политики, налагает требования в отношении кассовой дисциплины и т. д.

Банки и небанковские финансовые учреждения являются опорой НБМ в организации

функционирования национальной денежной системы. Через них происходит обращение

наличных денег, изъятие поврежденных банкнот и монет, обмен денежных знаков, организация

денежного учета и статистики, укрепление кассовой дисциплины и т. д.

Особая роль в надлежащем функционировании национальной денежной системы

принадлежит нефинансовым операторам с валютой - физическим и юридическим лицамрезидентам и нерезидентам, которые используют молдавский лей в расчетах и платежах,

сбережениях и инвестициях, покупке иностранной валюты и т. д., которые обязаны соблюдать

установленные нормы в отношении операций с деньгами.

91. 4.2. Эволюция мировой валютной системы

В процессе своего развития мировая валютная система (МВС) прошла насколькоэтапов:

1 этап — Парижская валютная система (1867 г.);

2 этап — Генуэзская валютная система (1922 г.);

3 этап — Бреттон-Вудская валютная система (1944 г.);

4 этап — Ямайская валютная система (1976 г.).

92. 4.2.1. «Золотой стандарт» или Парижская валютная система

«Золотой стандарт» возник с началом ухода биметаллической системы. Егоэпоха иногда ассоциируется с индустриализацией и экономическим ростом.

Начало золотого стандарта было положено Банком Англии в 1821 г.

Юридически эта система была оформлена межгосударственным соглашением на

Парижской конференции в 1867 г., которое признало золото единственной формой

мировых денег.

Структурные принципы Парижской валютной системы:

1. Основой системы являлся золотомонетный стандарт.

2. Курс национальных валют жестко привязывался к золоту и через золотое

содержание валюты соотносились друг с другом по твердому валютному курсу.

Валюты свободно конвертировались в золото.

3. Золото использовалось как общепринятые мировые деньги.

4. Сложился режим свободно плавающих курсов валют с учетом рыночного

спроса и предложения, но в пределах «золотых точек» (пределов отклонения курса

валют от установленного золотого паритета).

93. 4.2. Эволюция мировой валютной системы

Если рыночный курс отклонялся от паритета, основанного на золотомсодержании валюты, то должники предпочитали расплачиваться по международным

обязательствам золотом, а не своими валютами.

Золотой стандарт играл роль стихийного регулятора производства, денежного

обращения, международных расчетов.

В период первой мировой войны и, особенно во времена Великой депрессии

(1929-1934 гг) система золотого стандарта переживала кризисы.

Золотомонетный и золотослитковый стандарты изжили себя, так как перестали

соответствовать масштабам возросших хозяйственных связей.

Из-за высокой инфляции в большинстве стран Европы их валюты стали

неконвертируемыми. США превратились в нового финансового лидера, а золотой

стандарт видоизменялся.

94. 4.2.2. Генуэзская валютная система

Генуэзская международная экономическая конференция 1922 г. закрепилапереход к золотодевизному стандарту.

Принципы Генуэзской валютной системы:

1. Основой системы стали золото и девизы – иностранные валюты.

2. Национальные кредитные деньги (бумажные национальные валюты) - девизы

стали основным инструментом международных расчетов, и использовались в

качестве