")

business

businessCosti e decisioni operative nell’ambito dei singoli business

1.

III ECOGE ALESSANDRIACosti e decisioni operative

nell’ambito dei singoli business

CLEA AL 2022-2023

1

2.

ECOGE 4/1Differenti nozioni di costo

natura del fattore produttivo utilizzato

possibilità di attribuzione al prodotto o servizio finale

destinazione delle risorse a differenti aree funzionali

fase di lavoro

variabilità rispetto ai volumi di produzione

variabilità rispetto al tempo

possibilità di controllare e gestire la risorsa

programmazione e budget

2

3.

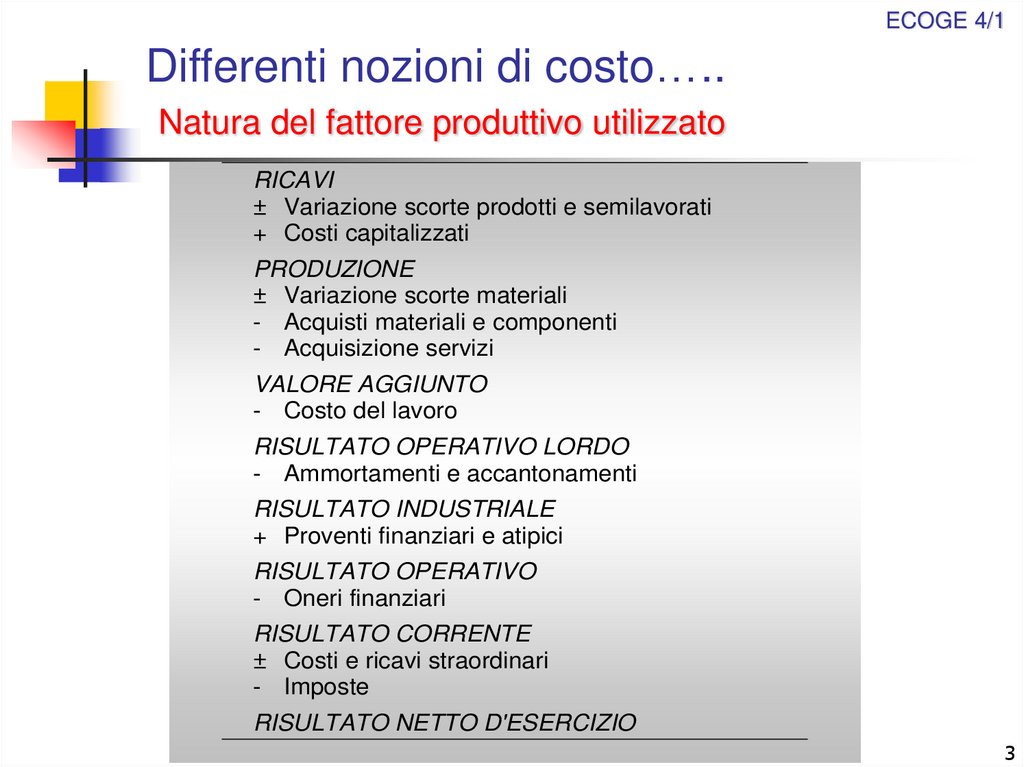

ECOGE 4/1Differenti nozioni di costo…..

Natura del fattore produttivo utilizzato

RICAVI

± Variazione scorte prodotti e semilavorati

+ Costi capitalizzati

PRODUZIONE

± Variazione scorte materiali

- Acquisti materiali e componenti

- Acquisizione servizi

VALORE AGGIUNTO

- Costo del lavoro

RISULTATO OPERATIVO LORDO

- Ammortamenti e accantonamenti

RISULTATO INDUSTRIALE

+ Proventi finanziari e atipici

RISULTATO OPERATIVO

- Oneri finanziari

RISULTATO CORRENTE

± Costi e ricavi straordinari

- Imposte

RISULTATO NETTO D'ESERCIZIO

3

4.

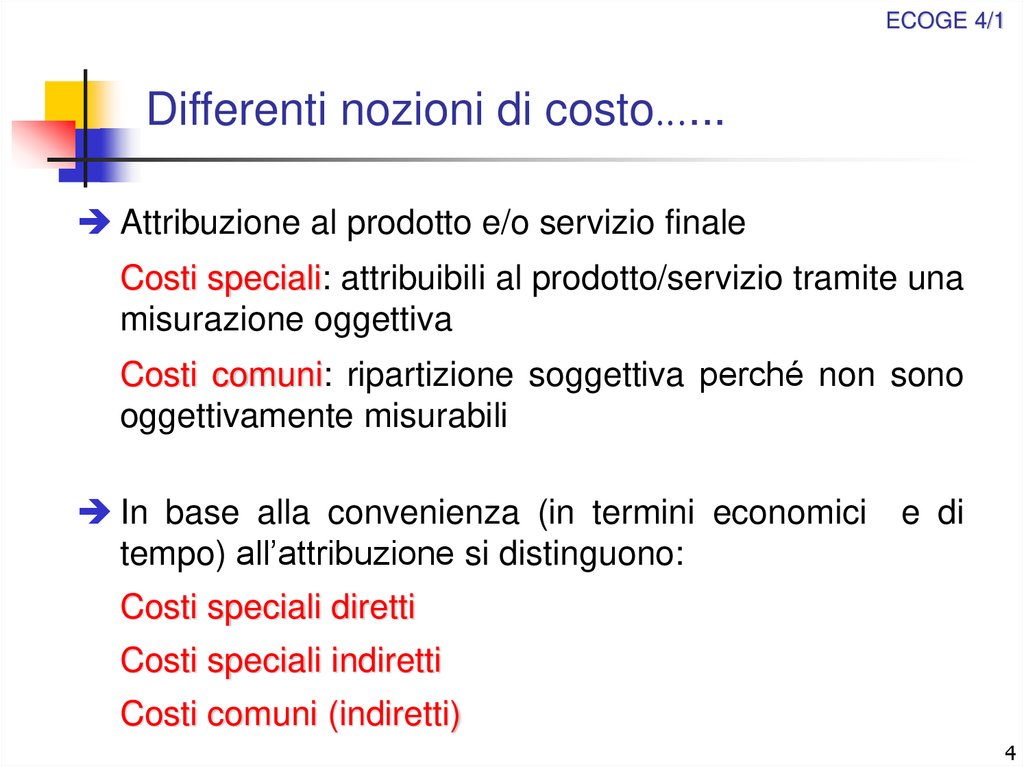

ECOGE 4/1Differenti nozioni di costo…...

Attribuzione al prodotto e/o servizio finale

Costi speciali: attribuibili al prodotto/servizio tramite una

misurazione oggettiva

Costi comuni: ripartizione soggettiva perché non sono

oggettivamente misurabili

In base alla convenienza (in termini economici e di

tempo) all’attribuzione si distinguono:

Costi speciali diretti

Costi speciali indiretti

Costi comuni (indiretti)

4

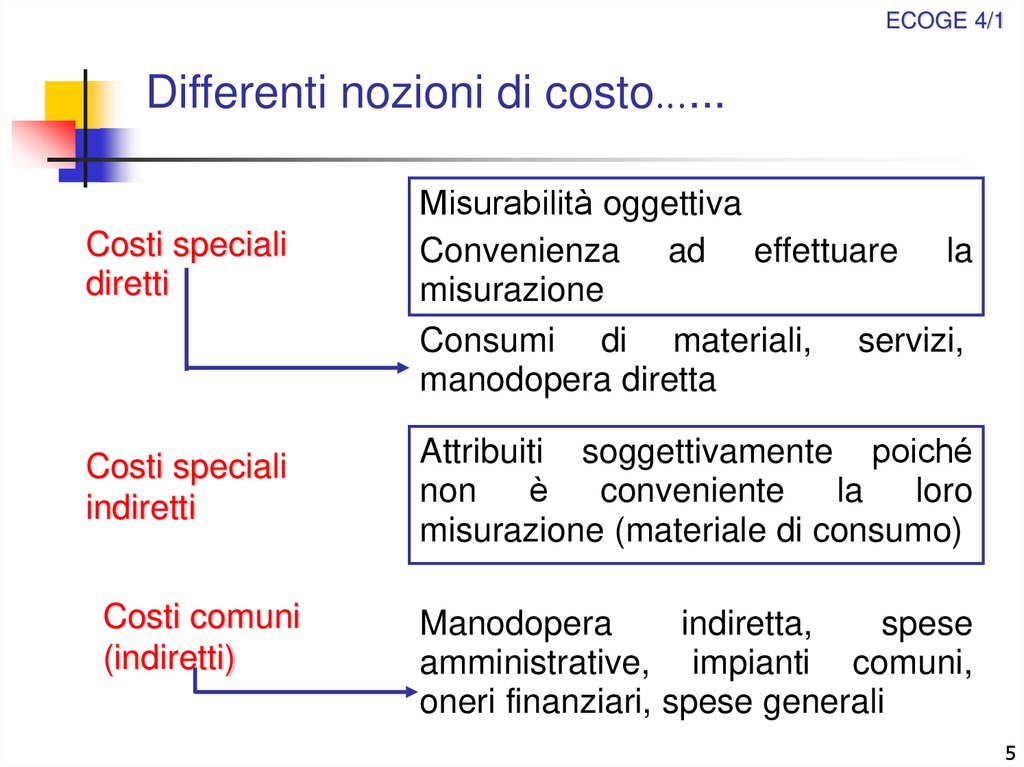

5.

ECOGE 4/1Differenti nozioni di costo…...

Costi speciali

diretti

Costi speciali

indiretti

Costi comuni

(indiretti)

Misurabilità oggettiva

Convenienza ad effettuare la

misurazione

Consumi di materiali, servizi,

manodopera diretta

Attribuiti soggettivamente poiché

non

è

conveniente

la

loro

misurazione (materiale di consumo)

Manodopera

indiretta,

spese

amministrative, impianti comuni,

oneri finanziari, spese generali

5

6.

ECOGE 4/1Differenti nozioni di costo……

Destinazione delle risorse

Costi di:

di produzione

amministrativi

commerciali

di ricerca e sviluppo

generali aziendali

6

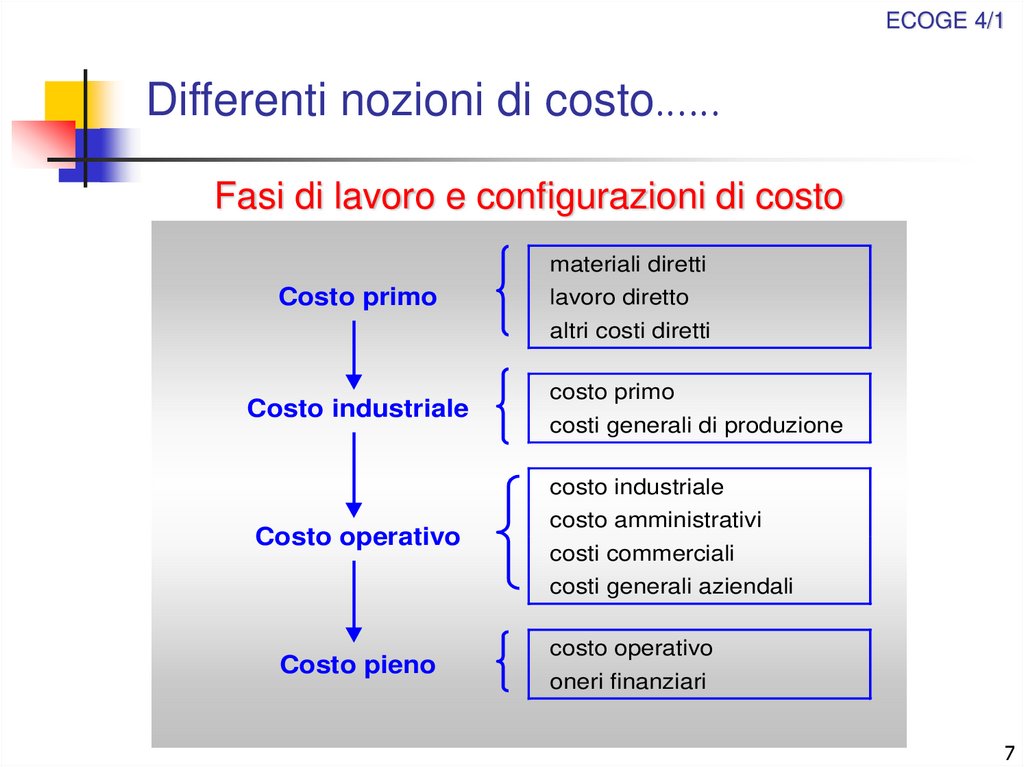

7.

ECOGE 4/1Differenti nozioni di costo……

Fasi di lavoro e configurazioni di costo

materiali diretti

Costo primo

lavoro diretto

altri costi diretti

Costo industriale

costo primo

costi generali di produzione

costo industriale

Costo operativo

costo amministrativi

costi commerciali

costi generali aziendali

Costo pieno

costo operativo

oneri finanziari

7

8.

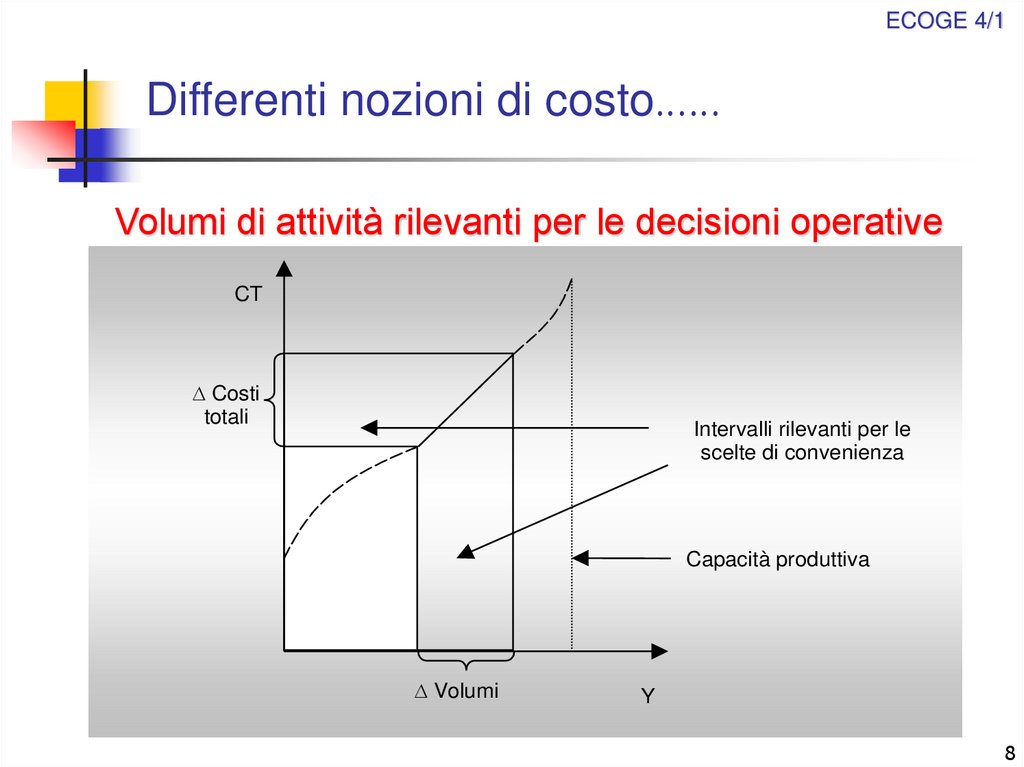

ECOGE 4/1Differenti nozioni di costo……

Volumi di attività rilevanti per le decisioni operative

CT C

T

C

T

Costi

totali

Intervalli rilevanti per le

scelte di convenienza

Capacità produttiva

Volumi

Y

8

9.

ECOGE 4/1Differenti nozioni di costo……

I lotti economici del signor Filippo

Il signor Filippo produce e vende il bene A con un processo

produttivo completamente automatizzato.

L’analisi dei costi consente di verificare che:

l’impianto indivisibile necessario alla produzione ha un costo

fisso annuo di 10.000 e una capacità produttiva di 300 unità di

prodotto;

le materie prime vengono immesse nel processo produttivo in

modo discontinuo. Ogni lotto ha un costo di 2.500 e consente

la produzione di 50 pezzi;

per l’attività di distribuzione si è stipulato un contratto di

trasporto che comporta una spesa di 2.000 per ogni lotto di 100

pezzi.

Volendo definire una politica di prezzo, il signor Filippo intende

predisporre un grafico relativo all’andamento dei costi totali, medi e

marginali rispetto ai vari lotti economici di produzione.

9

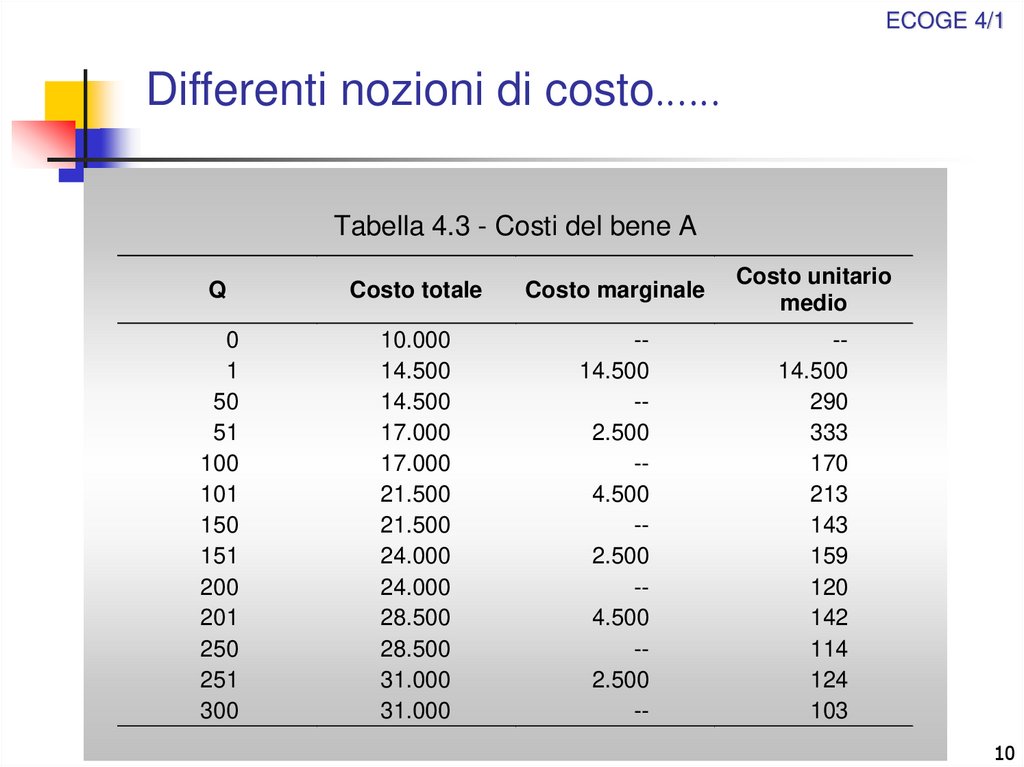

10.

ECOGE 4/1Differenti nozioni di costo……

Tabella 4.3 - Costi del bene A

Q

Costo totale

Costo marginale

Costo unitario

medio

0

1

50

51

100

101

150

151

200

201

250

251

300

10.000

14.500

14.500

17.000

17.000

21.500

21.500

24.000

24.000

28.500

28.500

31.000

31.000

-14.500

-2.500

-4.500

-2.500

-4.500

-2.500

--

-14.500

290

333

170

213

143

159

120

142

114

124

103

10

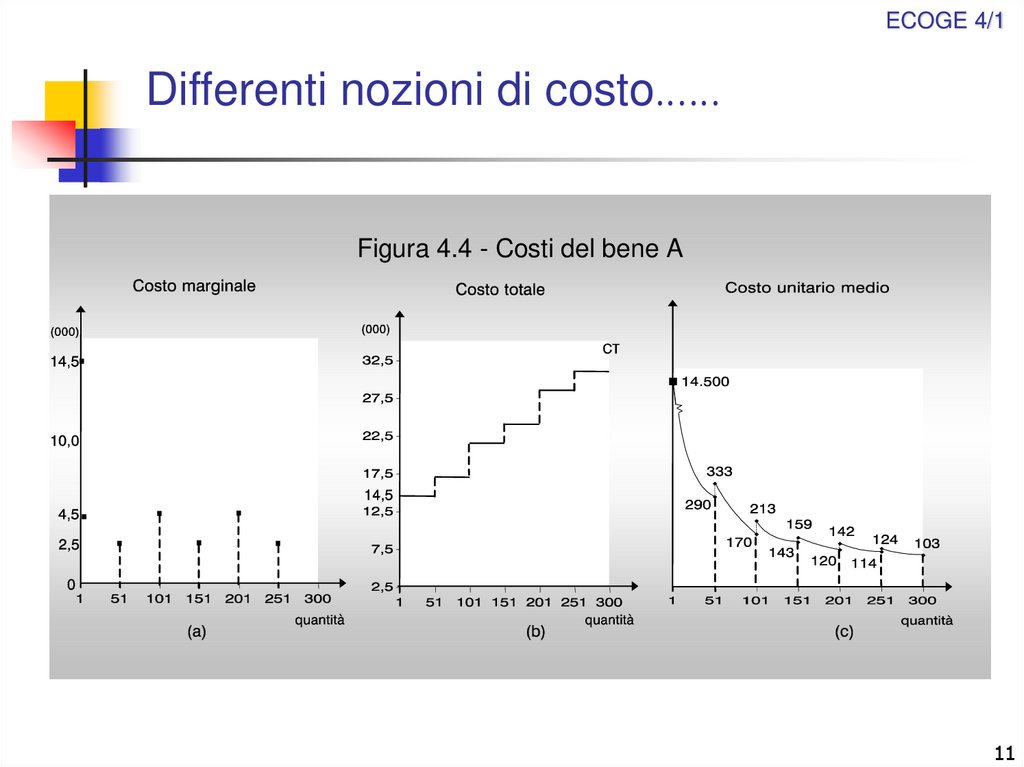

11.

ECOGE 4/1Differenti nozioni di costo……

Figura 4.4 - Costi del bene A

11

12.

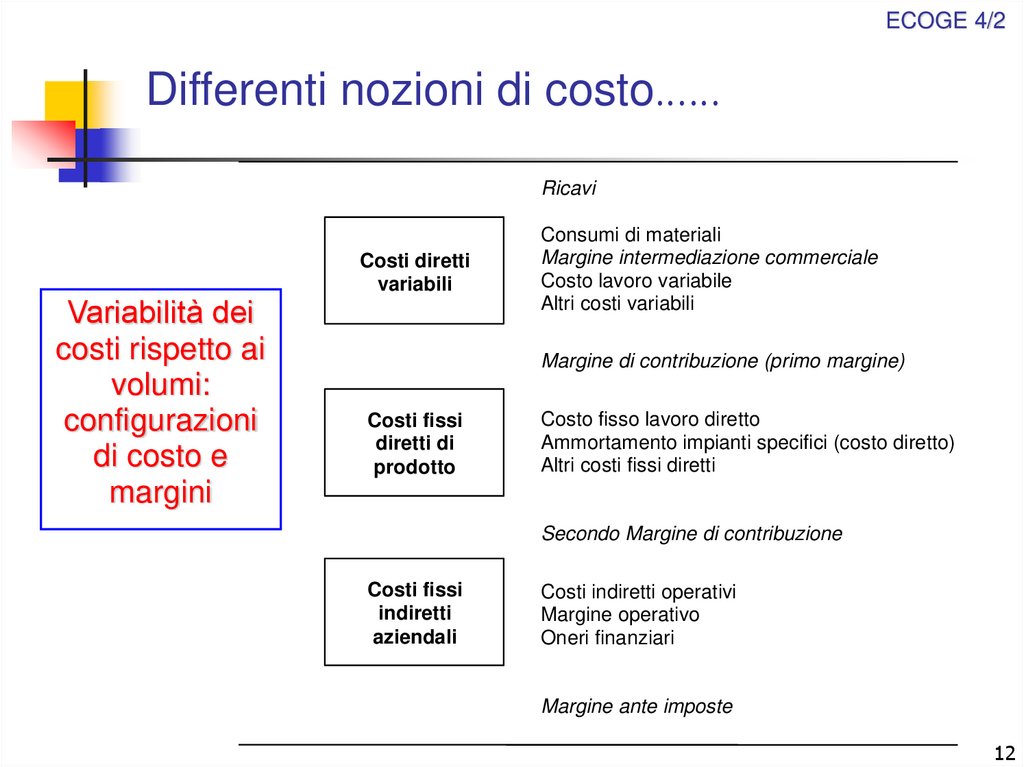

ECOGE 4/2Differenti nozioni di costo……

Ricavi

Variabilità dei

costi rispetto ai

volumi:

configurazioni

di costo e

margini

Costi diretti

variabili

Consumi di materiali

Margine intermediazione commerciale

Costo lavoro variabile

Altri costi variabili

Margine di contribuzione (primo margine)

Costi fissi

diretti di

prodotto

Costo fisso lavoro diretto

Ammortamento impianti specifici (costo diretto)

Altri costi fissi diretti

Secondo Margine di contribuzione

Costi fissi

indiretti

aziendali

Costi indiretti operativi

Margine operativo

Oneri finanziari

Margine ante imposte

12

13.

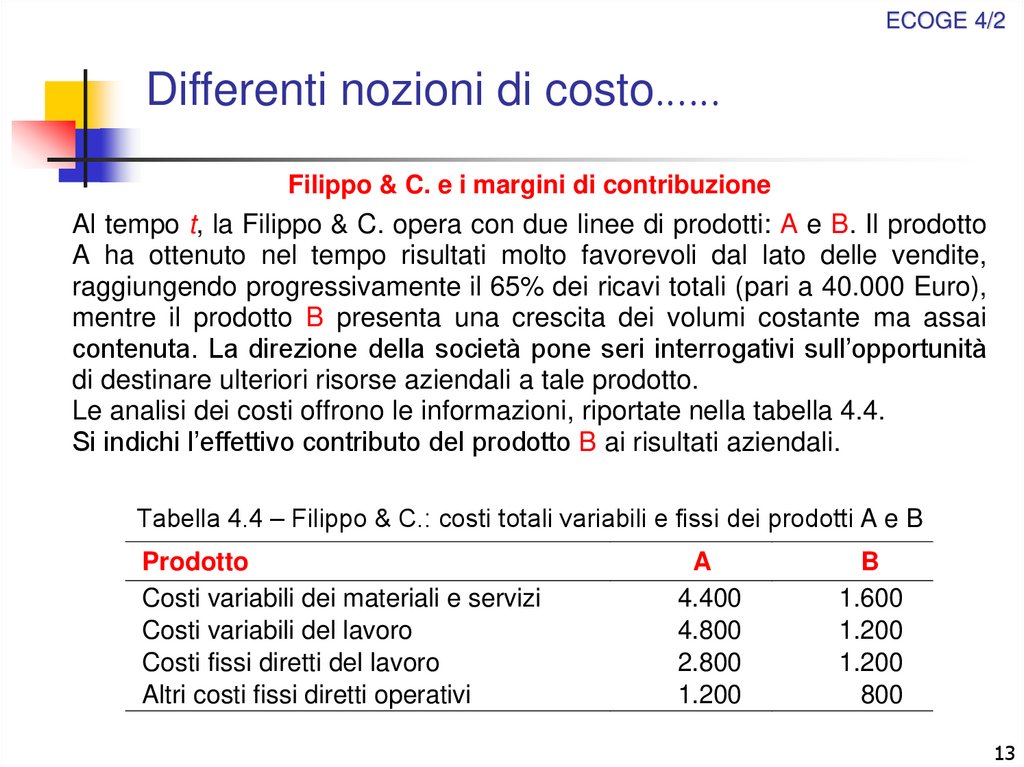

ECOGE 4/2Differenti nozioni di costo……

Filippo & C. e i margini di contribuzione

Al tempo t, la Filippo & C. opera con due linee di prodotti: A e B. Il prodotto

A ha ottenuto nel tempo risultati molto favorevoli dal lato delle vendite,

raggiungendo progressivamente il 65% dei ricavi totali (pari a 40.000 Euro),

mentre il prodotto B presenta una crescita dei volumi costante ma assai

contenuta. La direzione della società pone seri interrogativi sull’opportunità

di destinare ulteriori risorse aziendali a tale prodotto.

Le analisi dei costi offrono le informazioni, riportate nella tabella 4.4.

Si indichi l’effettivo contributo del prodotto B ai risultati aziendali.

Tabella 4.4 – Filippo & C.: costi totali variabili e fissi dei prodotti A e B

Prodotto

Costi variabili dei materiali e servizi

Costi variabili del lavoro

Costi fissi diretti del lavoro

Altri costi fissi diretti operativi

A

4.400

4.800

2.800

1.200

B

1.600

1.200

1.200

800

13

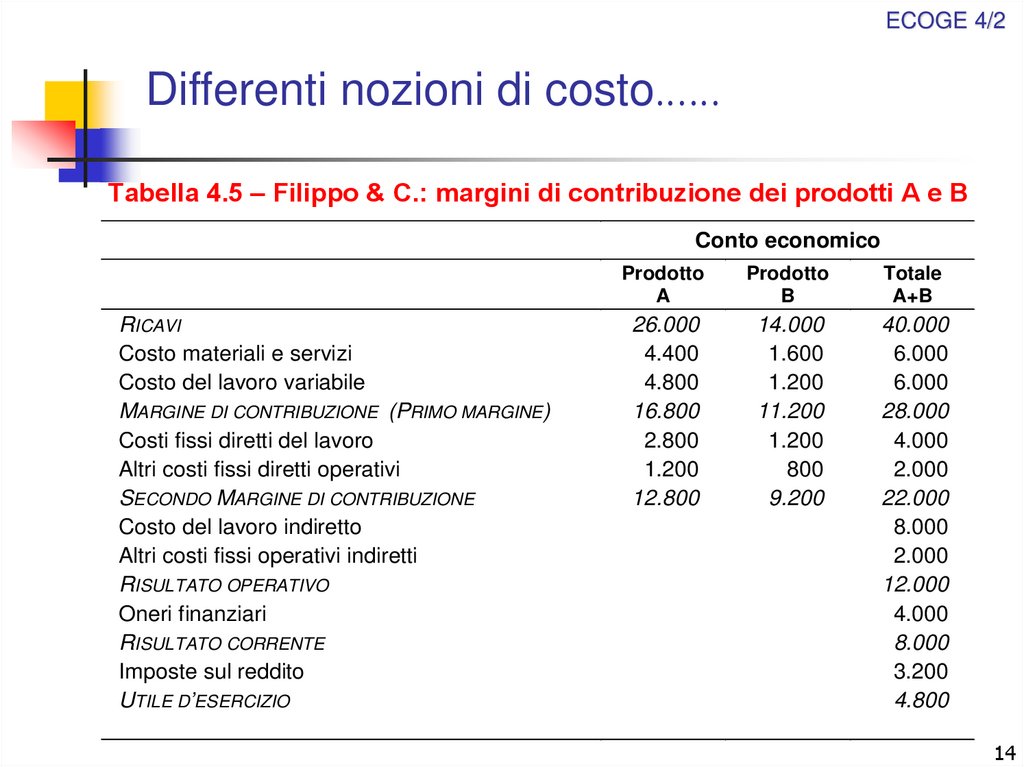

14.

ECOGE 4/2Differenti nozioni di costo……

Tabella 4.5 – Filippo & C.: margini di contribuzione dei prodotti A e B

Conto economico

RICAVI

Costo materiali e servizi

Costo del lavoro variabile

MARGINE DI CONTRIBUZIONE (PRIMO MARGINE)

Costi fissi diretti del lavoro

Altri costi fissi diretti operativi

SECONDO MARGINE DI CONTRIBUZIONE

Costo del lavoro indiretto

Altri costi fissi operativi indiretti

RISULTATO OPERATIVO

Oneri finanziari

RISULTATO CORRENTE

Imposte sul reddito

UTILE D’ESERCIZIO

Prodotto

A

Prodotto

B

Totale

A+B

26.000

4.400

4.800

16.800

2.800

1.200

12.800

14.000

1.600

1.200

11.200

1.200

800

9.200

40.000

6.000

6.000

28.000

4.000

2.000

22.000

8.000

2.000

12.000

4.000

8.000

3.200

4.800

14

15.

ECOGE 4/2Differenti nozioni di costo……

Variabilità dei costi fissi rispetto al tempo

Costi Fissi non

evitabili

Sunk Costs

Risorse vincolate

all’impresa e recuperabili

solo con lo sfruttamento

completo dell’iniziativa

Costi Fissi

evitabili

È possibile rinunciare alle

risorse e recuperare gran

parte dell'investimento

15

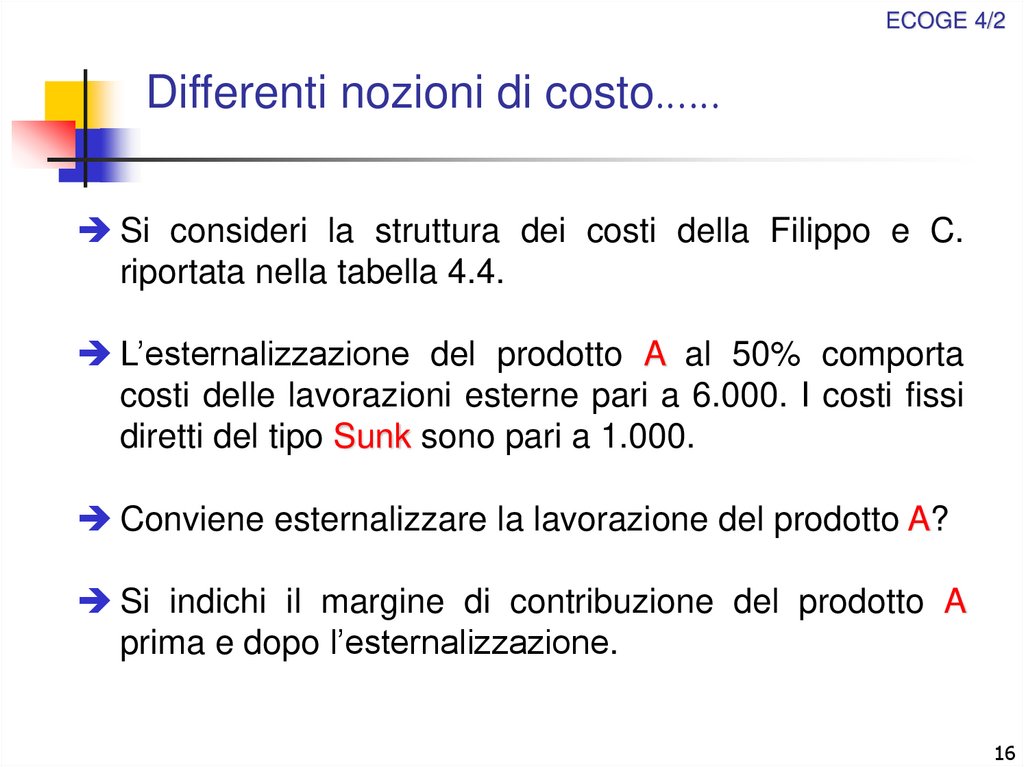

16.

ECOGE 4/2Differenti nozioni di costo……

Si consideri la struttura dei costi della Filippo e C.

riportata nella tabella 4.4.

L’esternalizzazione del prodotto A al 50% comporta

costi delle lavorazioni esterne pari a 6.000. I costi fissi

diretti del tipo Sunk sono pari a 1.000.

Conviene esternalizzare la lavorazione del prodotto A?

Si indichi il margine di contribuzione del prodotto A

prima e dopo l’esternalizzazione.

16

17.

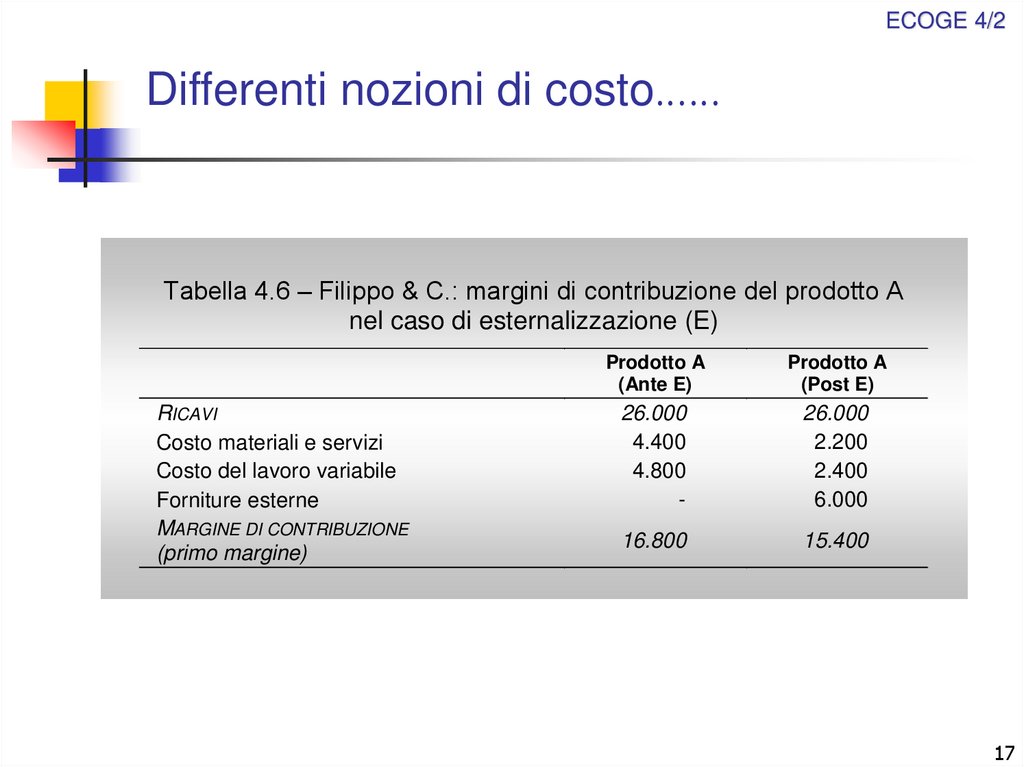

ECOGE 4/2Differenti nozioni di costo……

Tabella 4.6 – Filippo & C.: margini di contribuzione del prodotto A

nel caso di esternalizzazione (E)

RICAVI

Costo materiali e servizi

Costo del lavoro variabile

Forniture esterne

MARGINE DI CONTRIBUZIONE

(primo margine)

Prodotto A

(Ante E)

Prodotto A

(Post E)

26.000

4.400

4.800

-

26.000

2.200

2.400

6.000

16.800

15.400

17

18.

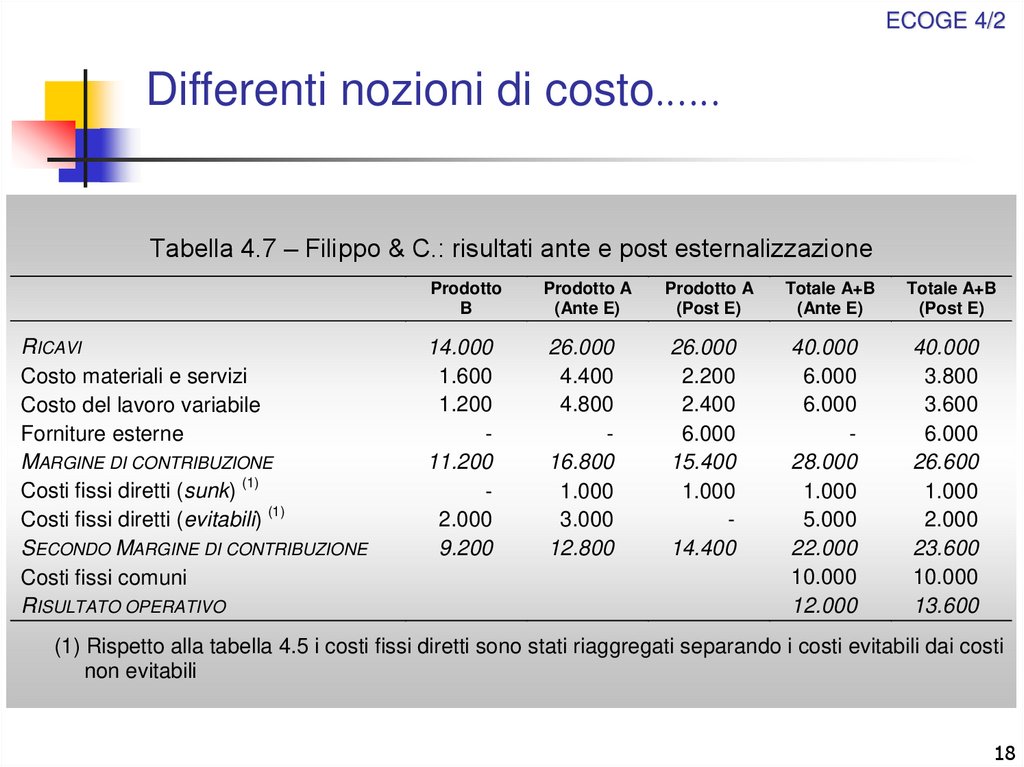

ECOGE 4/2Differenti nozioni di costo……

Tabella 4.7 – Filippo & C.: risultati ante e post esternalizzazione

RICAVI

Costo materiali e servizi

Costo del lavoro variabile

Forniture esterne

MARGINE DI CONTRIBUZIONE

(1)

Costi fissi diretti (sunk)

(1)

Costi fissi diretti (evitabili)

SECONDO MARGINE DI CONTRIBUZIONE

Costi fissi comuni

RISULTATO OPERATIVO

Prodotto

B

Prodotto A

(Ante E)

Prodotto A

(Post E)

Totale A+B

(Ante E)

Totale A+B

(Post E)

14.000

1.600

1.200

11.200

2.000

9.200

26.000

4.400

4.800

16.800

1.000

3.000

12.800

26.000

2.200

2.400

6.000

15.400

1.000

14.400

40.000

6.000

6.000

28.000

1.000

5.000

22.000

10.000

12.000

40.000

3.800

3.600

6.000

26.600

1.000

2.000

23.600

10.000

13.600

(1) Rispetto alla tabella 4.5 i costi fissi diretti sono stati riaggregati separando i costi evitabili dai costi

non evitabili

18

19.

ECOGE 4/2Differenti nozioni di costo……

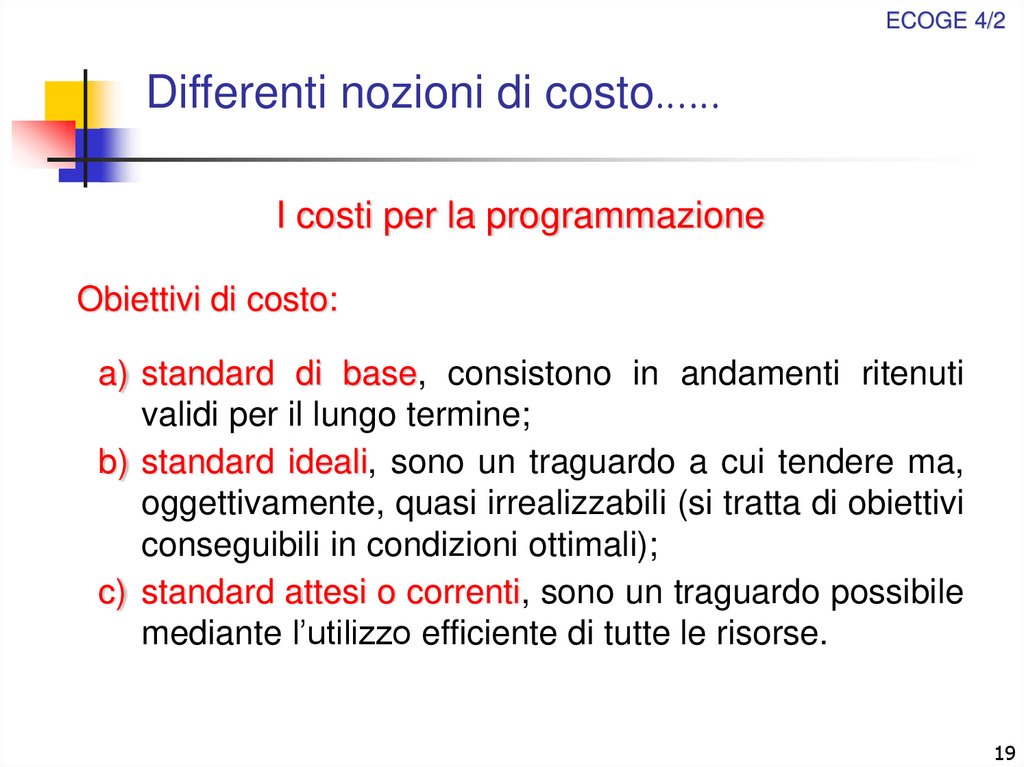

I costi per la programmazione

Obiettivi di costo:

a) standard di base, consistono in andamenti ritenuti

validi per il lungo termine;

b) standard ideali, sono un traguardo a cui tendere ma,

oggettivamente, quasi irrealizzabili (si tratta di obiettivi

conseguibili in condizioni ottimali);

c) standard attesi o correnti, sono un traguardo possibile

mediante l’utilizzo efficiente di tutte le risorse.

19

20.

ECOGE 4/2Differenti nozioni di costo……

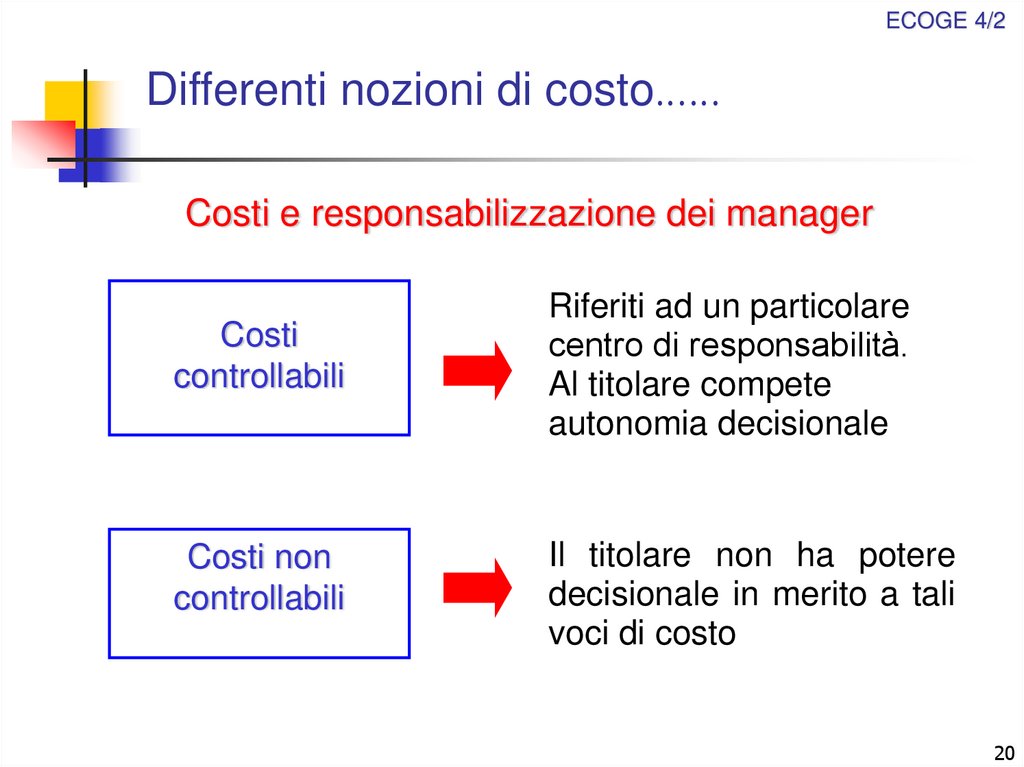

Costi e responsabilizzazione dei manager

Costi

controllabili

Riferiti ad un particolare

centro di responsabilità.

Al titolare compete

autonomia decisionale

Costi non

controllabili

Il titolare non ha potere

decisionale in merito a tali

voci di costo

20

21.

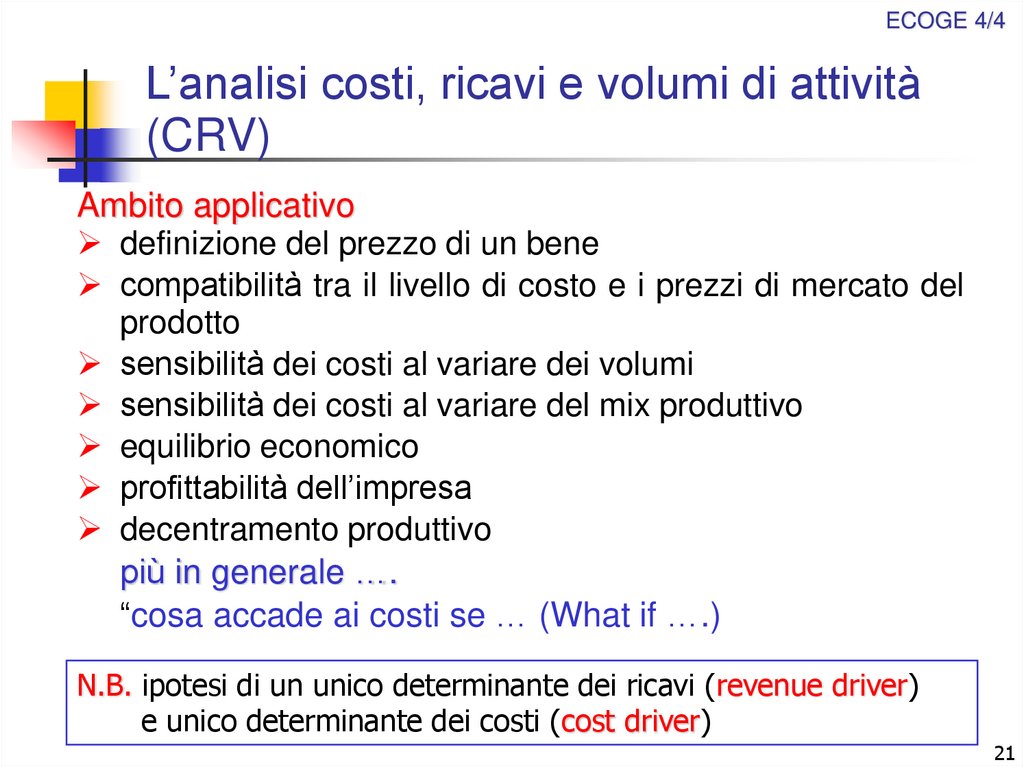

ECOGE 4/4L’analisi costi, ricavi e volumi di attività

(CRV)

Ambito applicativo

definizione del prezzo di un bene

compatibilità tra il livello di costo e i prezzi di mercato del

prodotto

sensibilità dei costi al variare dei volumi

sensibilità dei costi al variare del mix produttivo

equilibrio economico

profittabilità dell’impresa

decentramento produttivo

più in generale ….

“cosa accade ai costi se … (What if ….)

N.B. ipotesi di un unico determinante dei ricavi (revenue driver)

e unico determinante dei costi (cost driver)

21

22.

ECOGE 4/4L’analisi CRV

B.E.A. Pareggio dell'impresa monoprodotto

CT =

CTF + VY

RT =

py Y

UT =

RT - CT

UT =

py Y - CTF - VY

=

(py - V) Y - CTF

Pareggio UT = 0

(py - V) Y - CTF = 0

CTF

y* =

py - V

22

23.

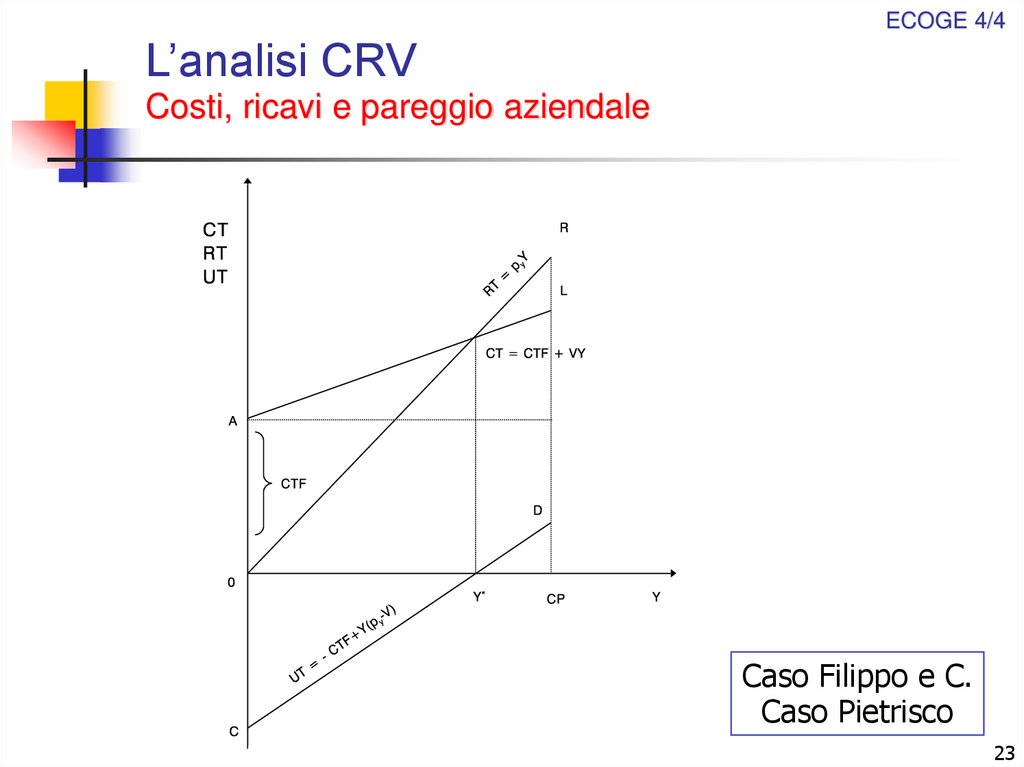

ECOGE 4/4L’analisi CRV

Costi, ricavi e pareggio aziendale

Caso Filippo e C.

Caso Pietrisco

23

24.

ECOGE 4/4L’analisi CRV

Filippo & C.: il recupero del calo di redditività del prodotto A

Il prodotto A ha sempre dato grandi soddisfazioni alla società. Al tempo

t, con 65 unità vendute di A, l’impresa satura l’81,25% della capacità

produttiva e consegue un margine di contribuzione totale (I margine di

contribuzione) pari a 16.800. Il risultato contribuisce alla copertura dei

costi diretti e indiretti di struttura e libera risorse per l’utile.

Al tempo t+1, la situazione risulta però più difficile. La congiuntura

negativa impone una riduzione dei prezzi. Il management è

consapevole che l’azionista pretende la costanza dei risultati di

esercizio e un eventuale alleggerimento della struttura dei costi fissi

richiede tempo. In ogni caso, le indagini di mercato indicano che

l’immagine della Filippo & C. è buona e una riduzione dei prezzi del

10% consentirebbe di aumentare i volumi di attività.

L’interrogativo che si pone la direzione riguarda l’incremento di

produzione necessario per mantenere costante il margine di

contribuzione

complessivo

(attualmente

pari

a

12.800),

compatibilmente con la capacità produttiva esistente.

24

25.

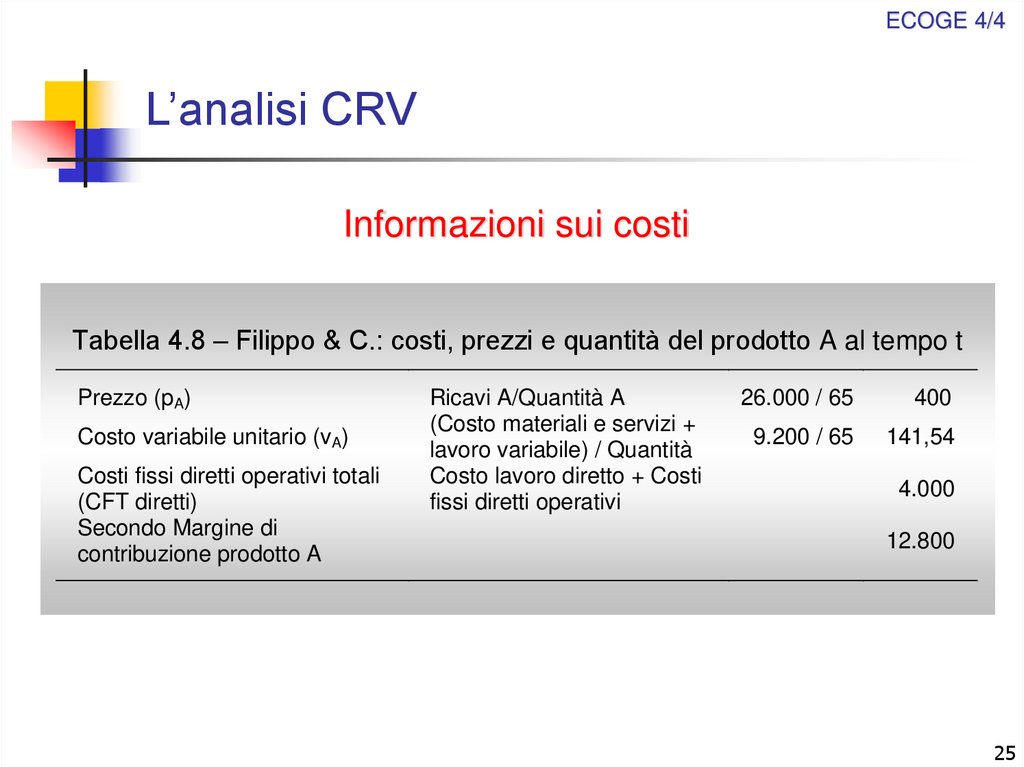

ECOGE 4/4L’analisi CRV

Informazioni sui costi

Tabella 4.8 – Filippo & C.: costi, prezzi e quantità del prodotto A al tempo t

Prezzo (pA)

Costo variabile unitario (vA)

Costi fissi diretti operativi totali

(CFT diretti)

Secondo Margine di

contribuzione prodotto A

Ricavi A/Quantità A

(Costo materiali e servizi +

lavoro variabile) / Quantità

Costo lavoro diretto + Costi

fissi diretti operativi

26.000 / 65

400

9.200 / 65

141,54

4.000

12.800

25

26.

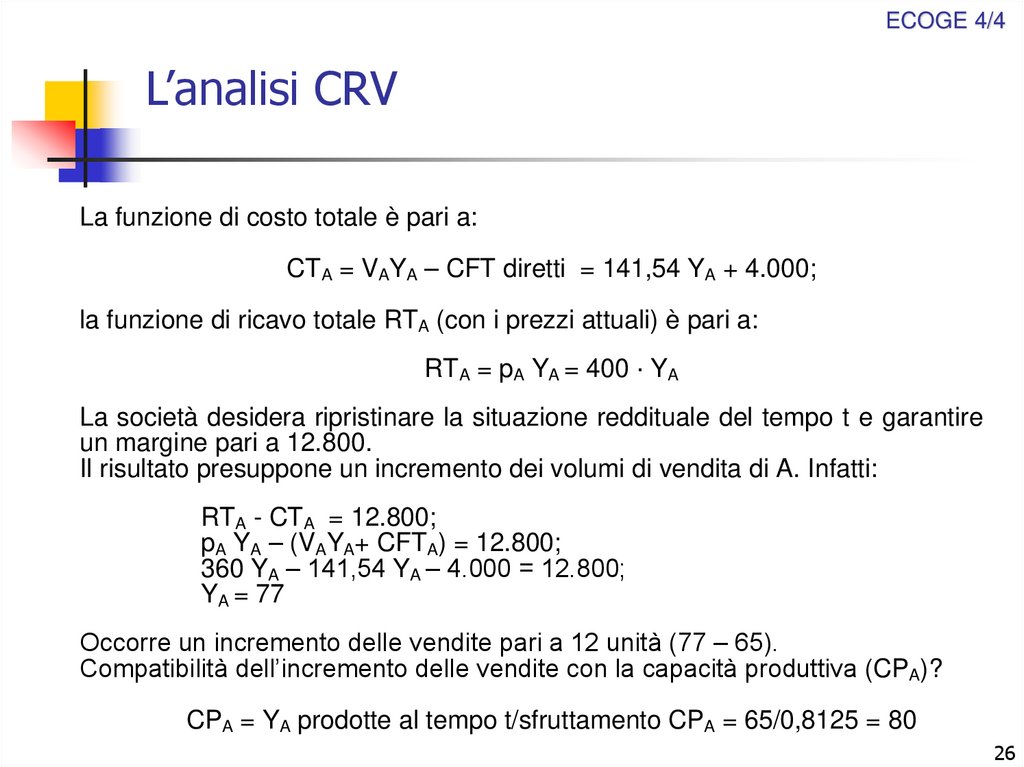

ECOGE 4/4L’analisi CRV

La funzione di costo totale è pari a:

CTA = VAYA – CFT diretti = 141,54 YA + 4.000;

la funzione di ricavo totale RTA (con i prezzi attuali) è pari a:

RTA = pA YA = 400 · YA

La società desidera ripristinare la situazione reddituale del tempo t e garantire

un margine pari a 12.800.

Il risultato presuppone un incremento dei volumi di vendita di A. Infatti:

RTA - CTA = 12.800;

pA YA – (VAYA+ CFTA) = 12.800;

360 YA – 141,54 YA – 4.000 = 12.800;

YA = 77

Occorre un incremento delle vendite pari a 12 unità (77 – 65).

Compatibilità dell’incremento delle vendite con la capacità produttiva (CPA)?

CPA = YA prodotte al tempo t/sfruttamento CPA = 65/0,8125 = 80

26

27.

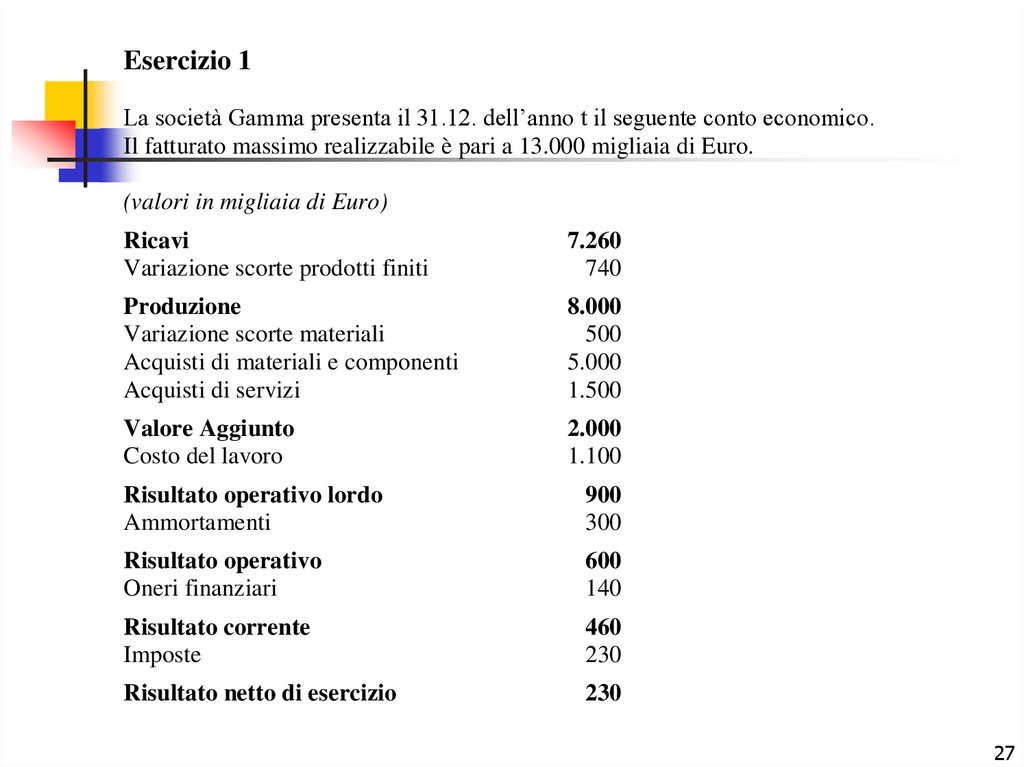

Esercizio 1La società Gamma presenta il 31.12. dell’anno t il seguente conto economico.

Il fatturato massimo realizzabile è pari a 13.000 migliaia di Euro.

(valori in migliaia di Euro)

Ricavi

Variazione scorte prodotti finiti

7.260

740

Produzione

Variazione scorte materiali

Acquisti di materiali e componenti

Acquisti di servizi

8.000

500

5.000

1.500

Valore Aggiunto

Costo del lavoro

2.000

1.100

Risultato operativo lordo

Ammortamenti

900

300

Risultato operativo

Oneri finanziari

600

140

Risultato corrente

Imposte

460

230

Risultato netto di esercizio

230

27

28.

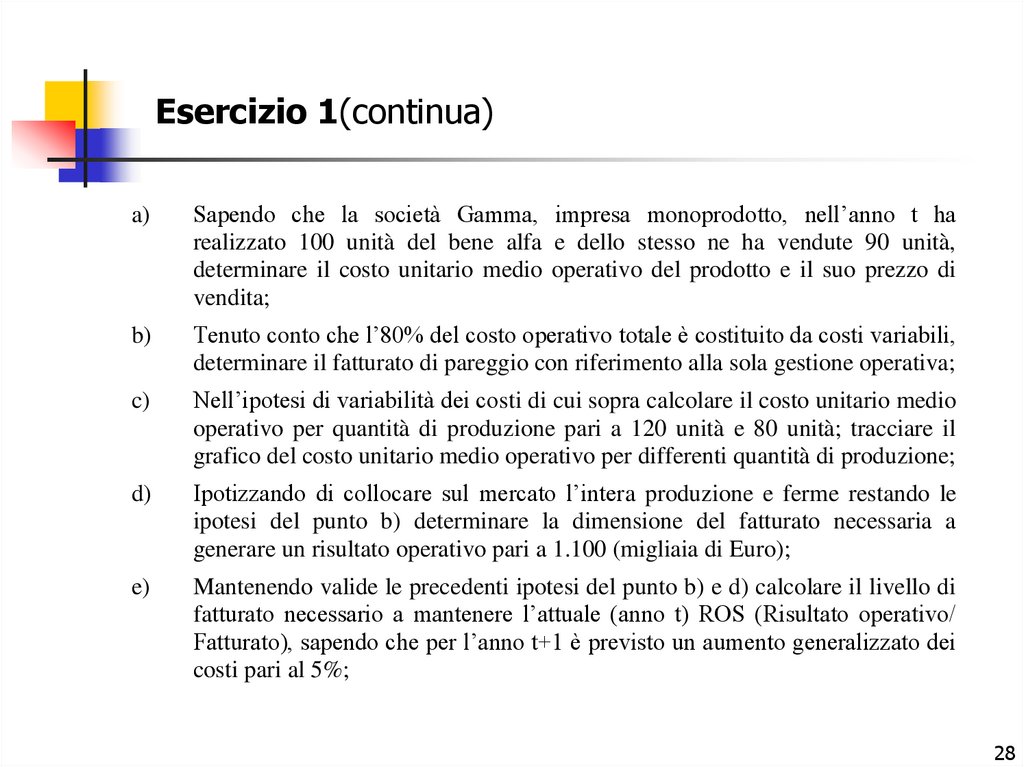

Esercizio 1(continua)a)

Sapendo che la società Gamma, impresa monoprodotto, nell’anno t ha

realizzato 100 unità del bene alfa e dello stesso ne ha vendute 90 unità,

determinare il costo unitario medio operativo del prodotto e il suo prezzo di

vendita;

b)

Tenuto conto che l’80% del costo operativo totale è costituito da costi variabili,

determinare il fatturato di pareggio con riferimento alla sola gestione operativa;

c)

Nell’ipotesi di variabilità dei costi di cui sopra calcolare il costo unitario medio

operativo per quantità di produzione pari a 120 unità e 80 unità; tracciare il

grafico del costo unitario medio operativo per differenti quantità di produzione;

d)

Ipotizzando di collocare sul mercato l’intera produzione e ferme restando le

ipotesi del punto b) determinare la dimensione del fatturato necessaria a

generare un risultato operativo pari a 1.100 (migliaia di Euro);

e)

Mantenendo valide le precedenti ipotesi del punto b) e d) calcolare il livello di

fatturato necessario a mantenere l’attuale (anno t) ROS (Risultato operativo/

Fatturato), sapendo che per l’anno t+1 è previsto un aumento generalizzato dei

costi pari al 5%;

28

29.

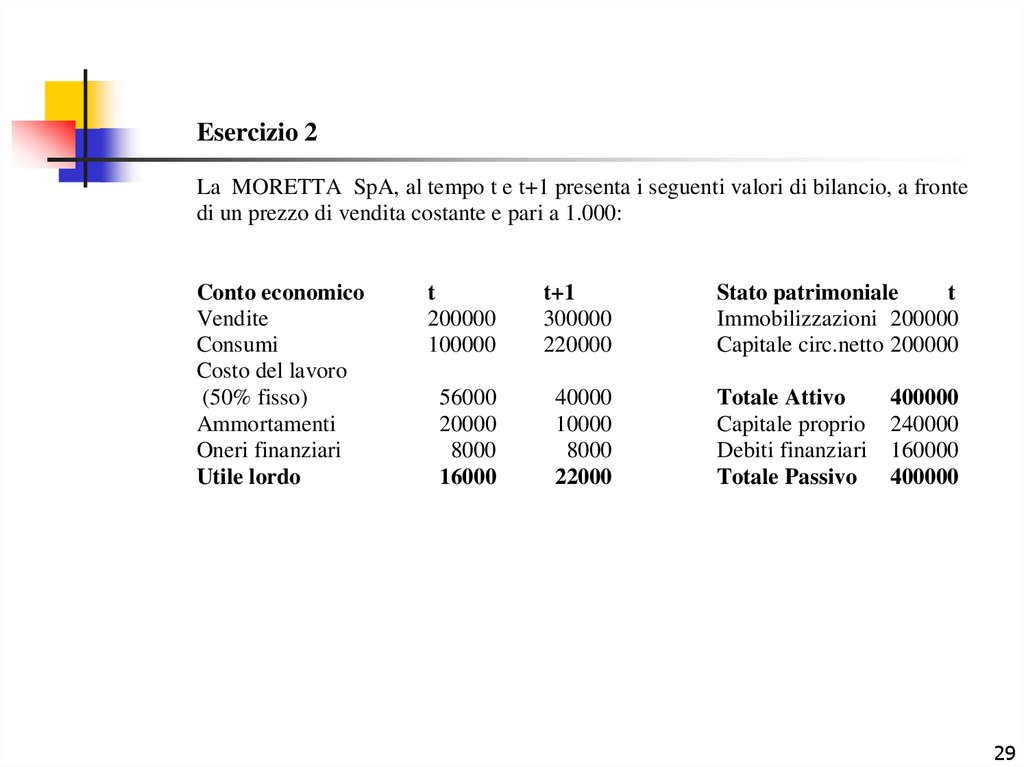

Esercizio 2La MORETTA SpA, al tempo t e t+1 presenta i seguenti valori di bilancio, a fronte

di un prezzo di vendita costante e pari a 1.000:

Conto economico

Vendite

Consumi

Costo del lavoro

(50% fisso)

Ammortamenti

Oneri finanziari

Utile lordo

t

200000

100000

t+1

300000

220000

Stato patrimoniale

t

Immobilizzazioni 200000

Capitale circ.netto 200000

56000

20000

8000

16000

40000

10000

8000

22000

Totale Attivo

Capitale proprio

Debiti finanziari

Totale Passivo

400000

240000

160000

400000

29

30.

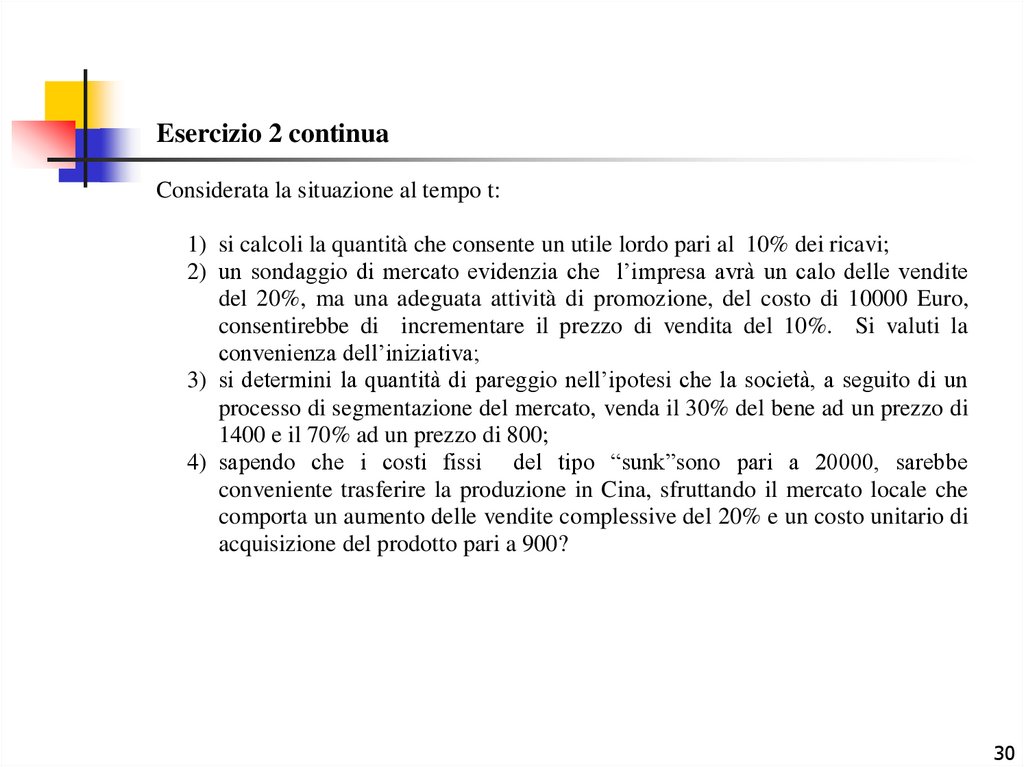

Esercizio 2 continuaConsiderata la situazione al tempo t:

1) si calcoli la quantità che consente un utile lordo pari al 10% dei ricavi;

2) un sondaggio di mercato evidenzia che l’impresa avrà un calo delle vendite

del 20%, ma una adeguata attività di promozione, del costo di 10000 Euro,

consentirebbe di incrementare il prezzo di vendita del 10%. Si valuti la

convenienza dell’iniziativa;

3) si determini la quantità di pareggio nell’ipotesi che la società, a seguito di un

processo di segmentazione del mercato, venda il 30% del bene ad un prezzo di

1400 e il 70% ad un prezzo di 800;

4) sapendo che i costi fissi del tipo “sunk”sono pari a 20000, sarebbe

conveniente trasferire la produzione in Cina, sfruttando il mercato locale che

comporta un aumento delle vendite complessive del 20% e un costo unitario di

acquisizione del prodotto pari a 900?

30

31.

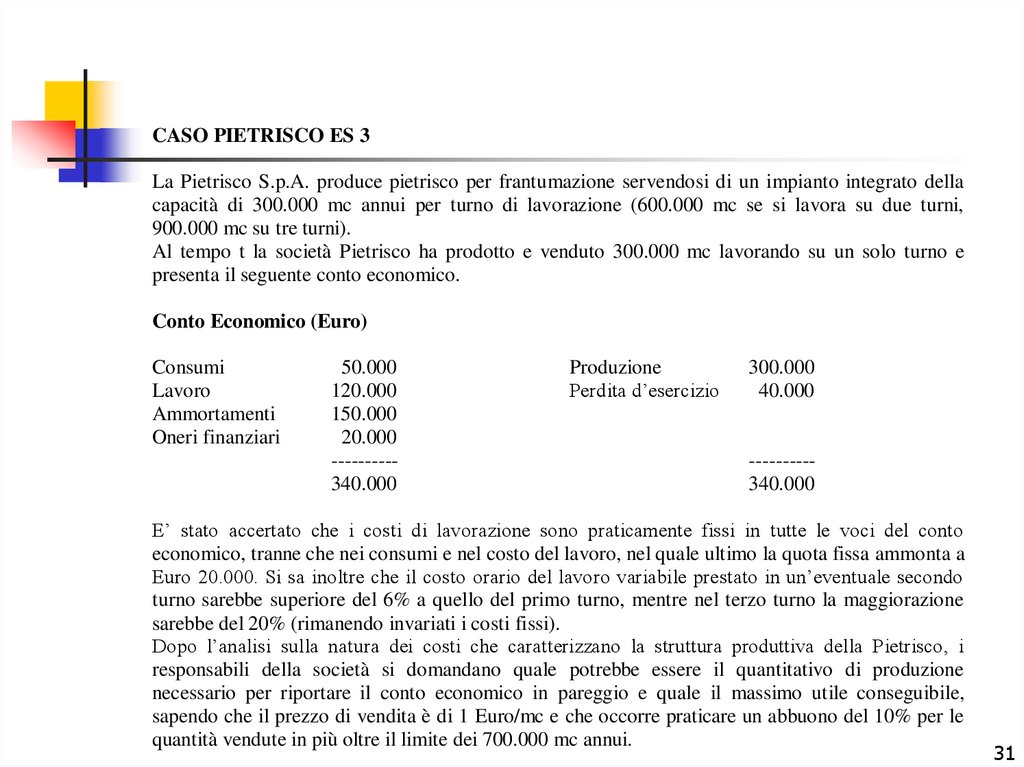

CASO PIETRISCO ES 3La Pietrisco S.p.A. produce pietrisco per frantumazione servendosi di un impianto integrato della

capacità di 300.000 mc annui per turno di lavorazione (600.000 mc se si lavora su due turni,

900.000 mc su tre turni).

Al tempo t la società Pietrisco ha prodotto e venduto 300.000 mc lavorando su un solo turno e

presenta il seguente conto economico.

Conto Economico (Euro)

Consumi

Lavoro

Ammortamenti

Oneri finanziari

50.000

120.000

150.000

20.000

---------340.000

Produzione

Perdita d’esercizio

300.000

40.000

---------340.000

E’ stato accertato che i costi di lavorazione sono praticamente fissi in tutte le voci del conto

economico, tranne che nei consumi e nel costo del lavoro, nel quale ultimo la quota fissa ammonta a

Euro 20.000. Si sa inoltre che il costo orario del lavoro variabile prestato in un’eventuale secondo

turno sarebbe superiore del 6% a quello del primo turno, mentre nel terzo turno la maggiorazione

sarebbe del 20% (rimanendo invariati i costi fissi).

Dopo l’analisi sulla natura dei costi che caratterizzano la struttura produttiva della Pietrisco, i

responsabili della società si domandano quale potrebbe essere il quantitativo di produzione

necessario per riportare il conto economico in pareggio e quale il massimo utile conseguibile,

sapendo che il prezzo di vendita è di 1 Euro/mc e che occorre praticare un abbuono del 10% per le

quantità vendute in più oltre il limite dei 700.000 mc annui.

31

32.

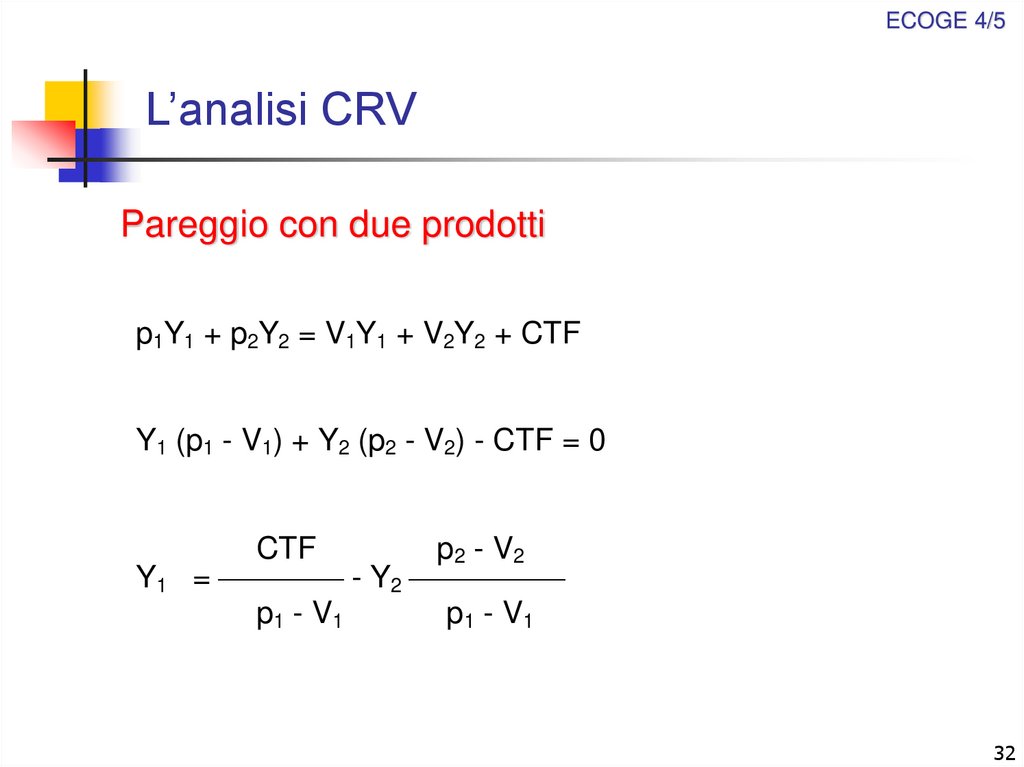

ECOGE 4/5L’analisi CRV

Pareggio con due prodotti

p1Y1 + p2Y2 = V1Y1 + V2Y2 + CTF

Y1 (p1 - V1) + Y2 (p2 - V2) - CTF = 0

Y1

CTF

p2 - V2

= - Y2

p1 - V1

p1 - V1

32

33.

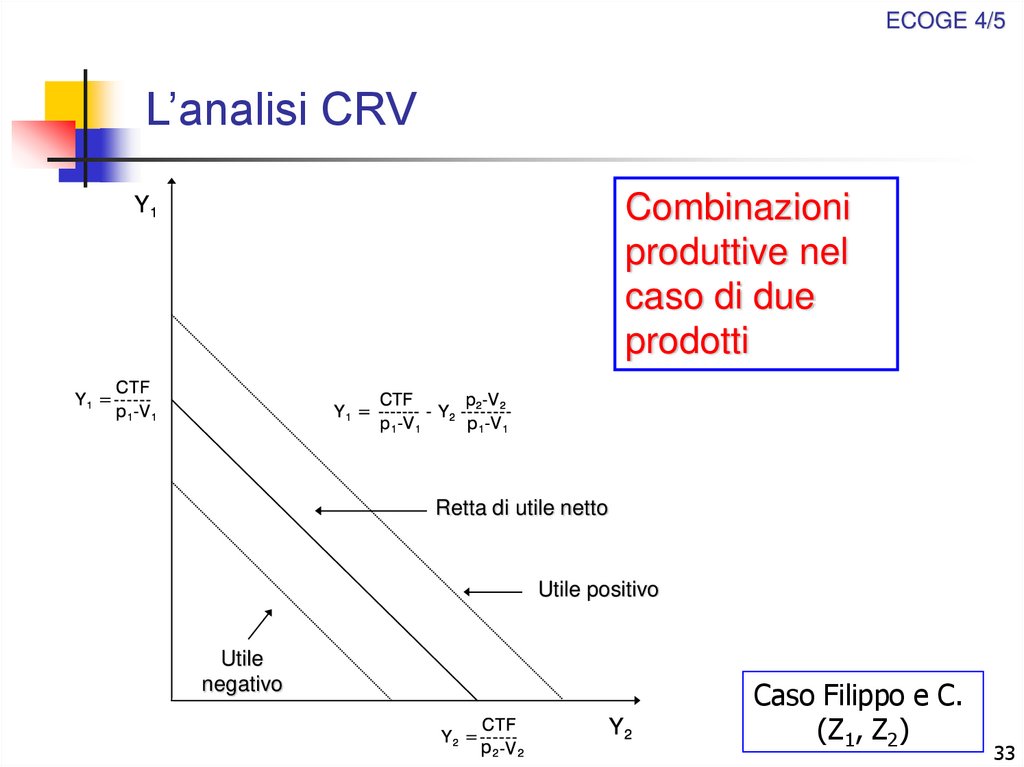

ECOGE 4/5L’analisi CRV

Combinazioni

produttive nel

caso di due

prodotti

Retta di utile netto

Utile positivo

Utile

negativo

Caso Filippo e C.

(Z1, Z2)

33

34.

ECOGE 4/5L’analisi CRV

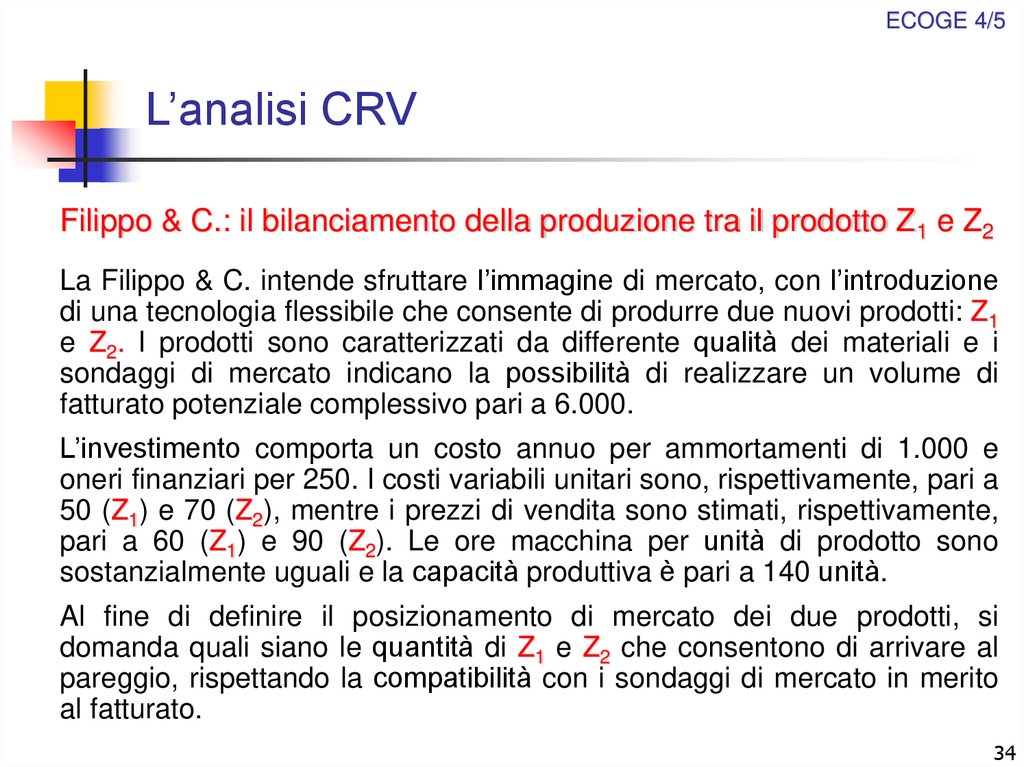

Filippo & C.: il bilanciamento della produzione tra il prodotto Z1 e Z2

La Filippo & C. intende sfruttare l’immagine di mercato, con l’introduzione

di una tecnologia flessibile che consente di produrre due nuovi prodotti: Z1

e Z2. I prodotti sono caratterizzati da differente qualità dei materiali e i

sondaggi di mercato indicano la possibilità di realizzare un volume di

fatturato potenziale complessivo pari a 6.000.

L’investimento comporta un costo annuo per ammortamenti di 1.000 e

oneri finanziari per 250. I costi variabili unitari sono, rispettivamente, pari a

50 (Z1) e 70 (Z2), mentre i prezzi di vendita sono stimati, rispettivamente,

pari a 60 (Z1) e 90 (Z2). Le ore macchina per unità di prodotto sono

sostanzialmente uguali e la capacità produttiva è pari a 140 unità.

Al fine di definire il posizionamento di mercato dei due prodotti, si

domanda quali siano le quantità di Z1 e Z2 che consentono di arrivare al

pareggio, rispettando la compatibilità con i sondaggi di mercato in merito

al fatturato.

34

35.

ECOGE 4/5L’analisi CRV

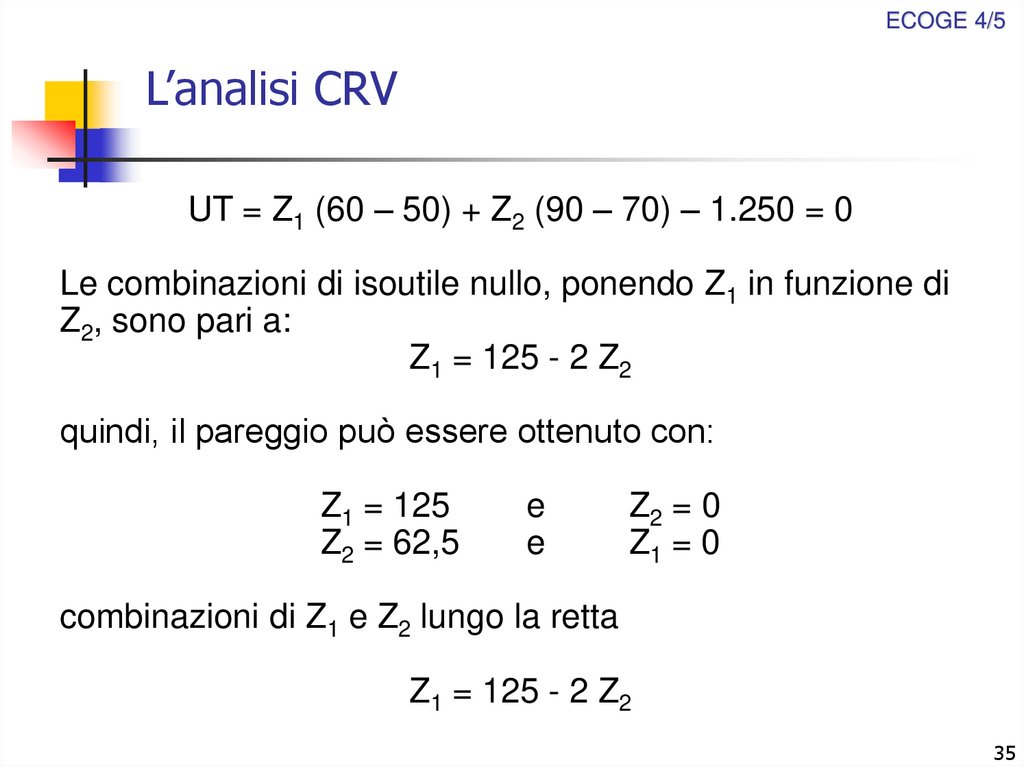

UT = Z1 (60 – 50) + Z2 (90 – 70) – 1.250 = 0

Le combinazioni di isoutile nullo, ponendo Z1 in funzione di

Z2, sono pari a:

Z1 = 125 - 2 Z2

quindi, il pareggio può essere ottenuto con:

Z1 = 125

Z2 = 62,5

e

e

Z2 = 0

Z1 = 0

combinazioni di Z1 e Z2 lungo la retta

Z1 = 125 - 2 Z2

35

36.

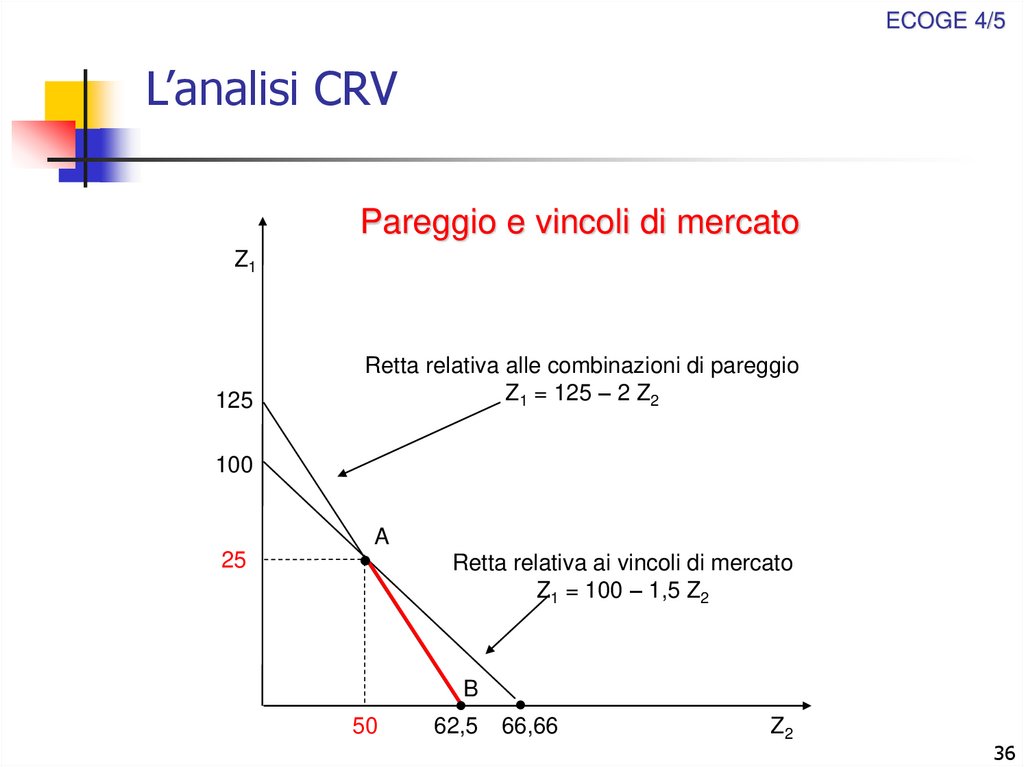

ECOGE 4/5L’analisi CRV

Pareggio e vincoli di mercato

Z1

125

Retta relativa alle combinazioni di pareggio

Z1 = 125 – 2 Z2

100

25

A

Retta relativa ai vincoli di mercato

Z1 = 100 – 1,5 Z2

B

50

62,5

66,66

Z2

36

37.

ECOGE 4/5L’analisi CRV

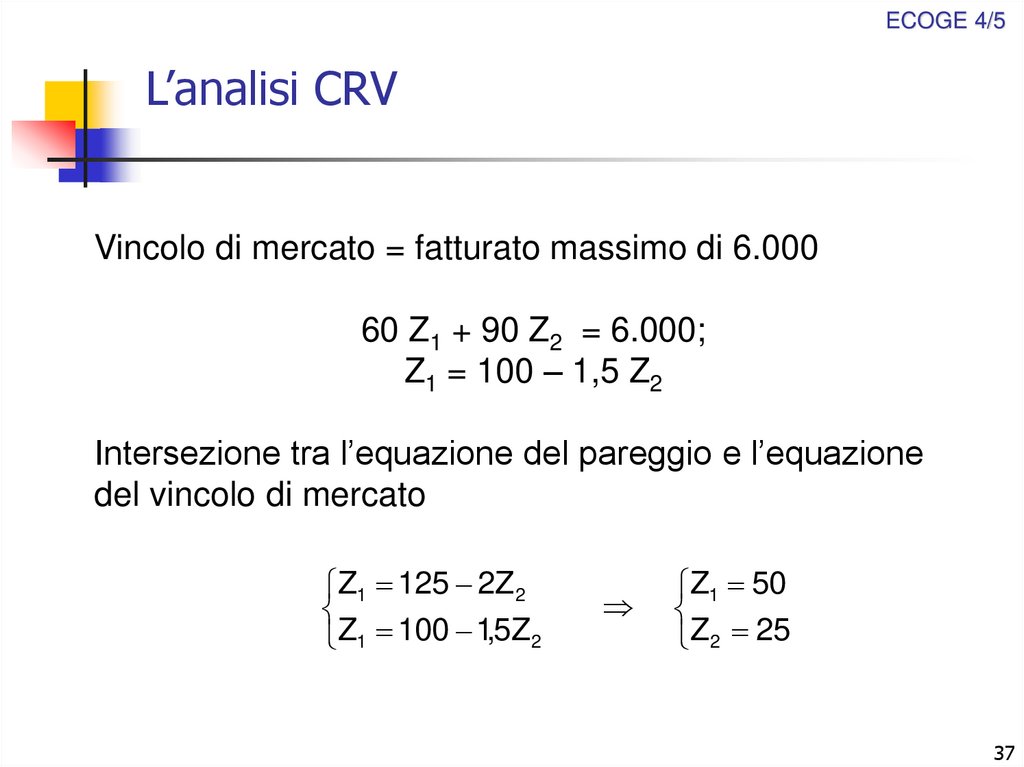

Vincolo di mercato = fatturato massimo di 6.000

60 Z1 + 90 Z2 = 6.000;

Z1 = 100 – 1,5 Z2

Intersezione tra l’equazione del pareggio e l’equazione

del vincolo di mercato

Z1 125 2Z2

Z1 100 1,5Z2

Z1 50

Z2 25

37

38.

ECOGE 4/5L’analisi CRV

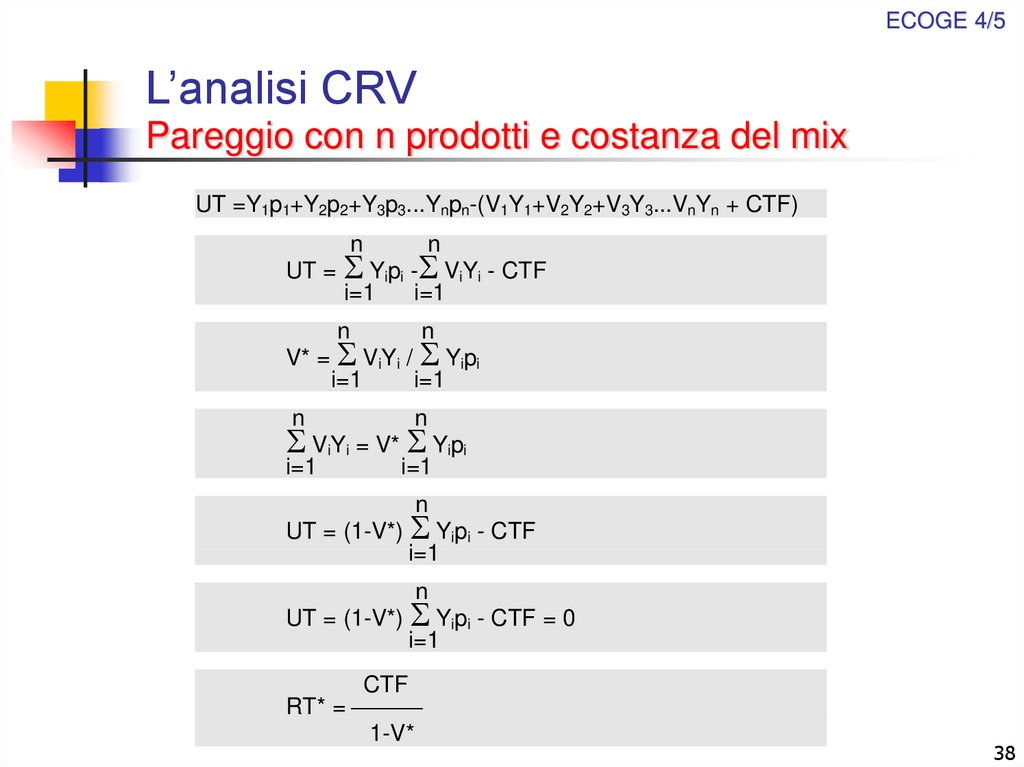

Pareggio con n prodotti e costanza del mix

UT =Y1p1+Y2p2+Y3p3...Ynpn-(V1Y1+V2Y2+V3Y3...VnYn + CTF)

n

n

UT = Yipi - ViYi - CTF

i=1

i=1

n

n

V* = ViYi / Yipi

i=1

i=1

n

n

i=1

i=1

ViYi = V* Yipi

n

UT = (1-V*) Yipi - CTF

i=1

n

UT = (1-V*) Yipi - CTF = 0

i=1

CTF

RT* =

1-V*

38

39.

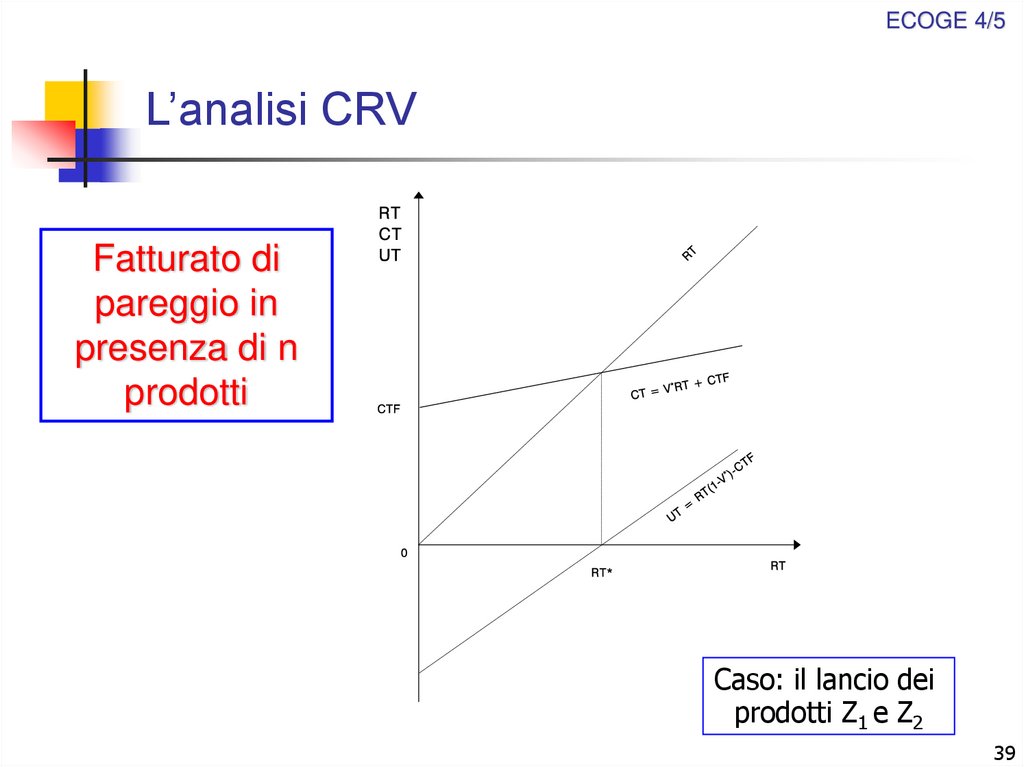

ECOGE 4/5L’analisi CRV

Fatturato di

pareggio in

presenza di n

prodotti

Caso: il lancio dei

prodotti Z1 e Z2

39

40.

ECOGE 4/5L’analisi CRV

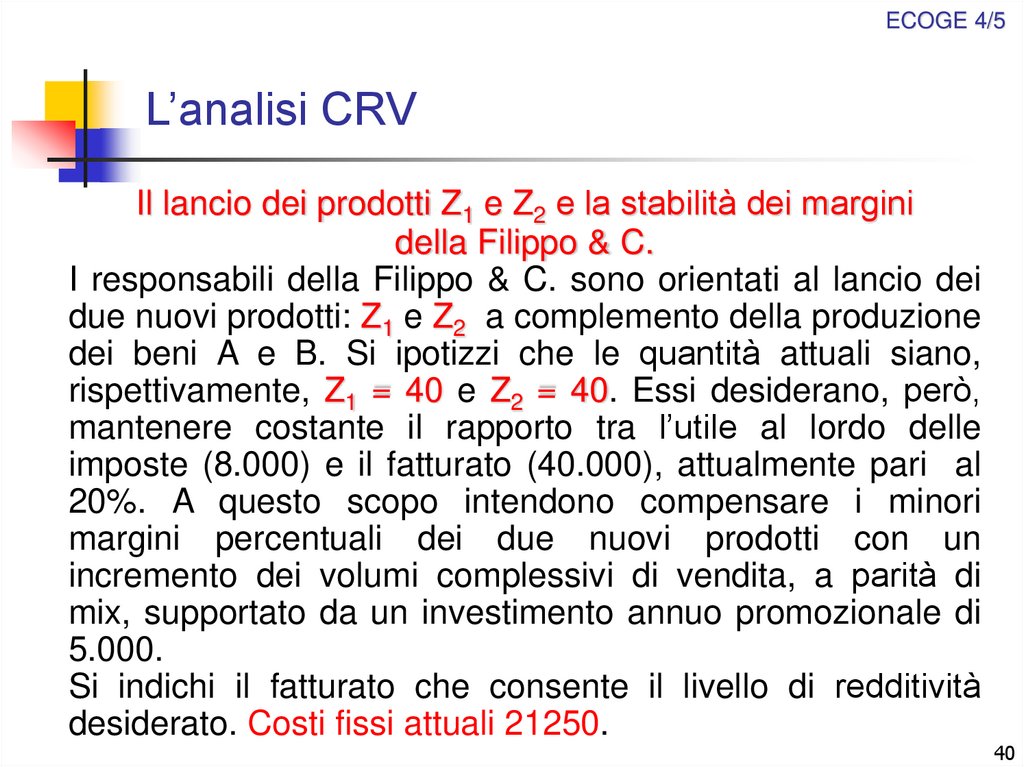

Il lancio dei prodotti Z1 e Z2 e la stabilità dei margini

della Filippo & C.

I responsabili della Filippo & C. sono orientati al lancio dei

due nuovi prodotti: Z1 e Z2 a complemento della produzione

dei beni A e B. Si ipotizzi che le quantità attuali siano,

rispettivamente, Z1 = 40 e Z2 = 40. Essi desiderano, però,

mantenere costante il rapporto tra l’utile al lordo delle

imposte (8.000) e il fatturato (40.000), attualmente pari al

20%. A questo scopo intendono compensare i minori

margini percentuali dei due nuovi prodotti con un

incremento dei volumi complessivi di vendita, a parità di

mix, supportato da un investimento annuo promozionale di

5.000.

Si indichi il fatturato che consente il livello di redditività

desiderato. Costi fissi attuali 21250.

40

41.

ECOGE 4/5L’analisi CRV

Filippo & C.: mix produttivo e margini prospettici

in assenza di promozione

Prodotti

Fatturato

Mix

Costo

variabile

totale

Margine di

contribuzion

e totale

MC %

A

B

Z1

Z2

26.000

14.000

2.400

3.600

56,6

30,4

5,2

7,8

9.200

2.800

2.000

2.800

16.800

11.200

400

800

64,6

80,0

16,7

22,2

Totale

46.000

100,0

16.800

29.200

63,5

41

42. Fatturato con redditività al 20%

UT = RT-CTUT= RT-V*RT-CFT; V*=CVT/RT

UT= RT-V*RT-CFT=0,2RT

UT=RT(1-V*)-CFT=0,2RT; (1-V*)=MC* per unità RT

V*= CVT/RT = 16800/46000 =0,3652=36,52%

V*=9200/26000*0,566+2800/14000*0,304+2000/2400*0,052+2800/3600*0,078

V*= 0,2003+0,0608+0,0433+0,0607 = 0,3651= 36,51%;

CFT = 21250+5000 =26250

UT= RT- 0,3652RT-26250=0,2RT

RT(1-0,3652)-26250=0,2RT

(1-V*)=MC* =0,6348 = 63,5%

0,4348RT=26250

RT= 26250/0,4348= 60373

42

43.

ECOGE 4/6L’analisi CRV

Sensitività dei costi e dei ricavi rispetto a cambiamenti

relativi:

ai costi variabili unitari

ai prezzi di vendita

ai costi fissi

alla combinazione

precedenza

delle

variabili

citate

in

43

44.

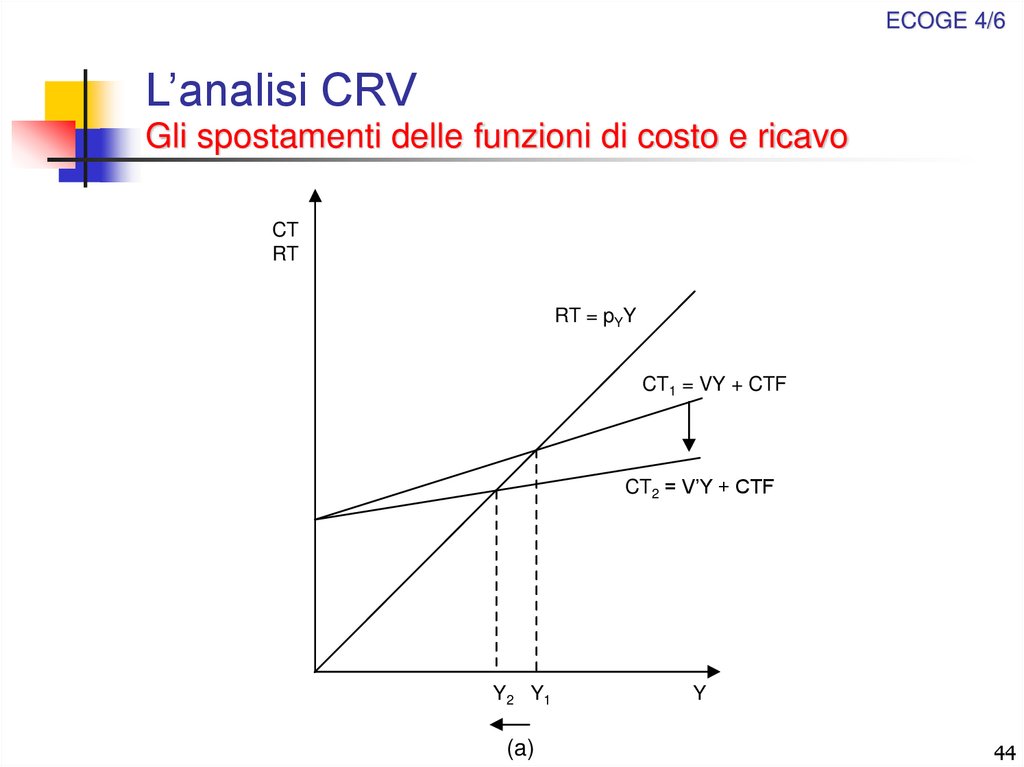

ECOGE 4/6L’analisi CRV

Gli spostamenti delle funzioni di costo e ricavo

CT

RT

RT = pYY

CT1 = VY + CTF

CT2 = V’Y + CTF

Y2 Y1

(a)

Y

44

45.

ECOGE 4/6L’analisi CRV

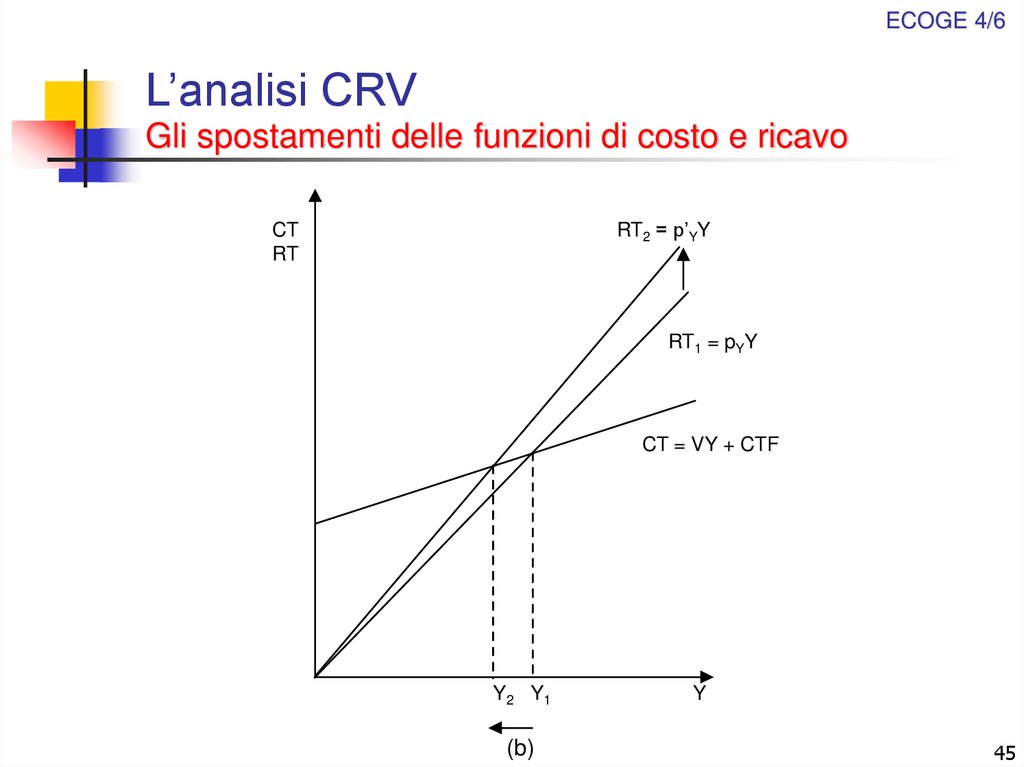

Gli spostamenti delle funzioni di costo e ricavo

RT2 = p’YY

CT

RT

RT1 = pYY

CT = VY + CTF

Y2 Y1

(b)

Y

45

46.

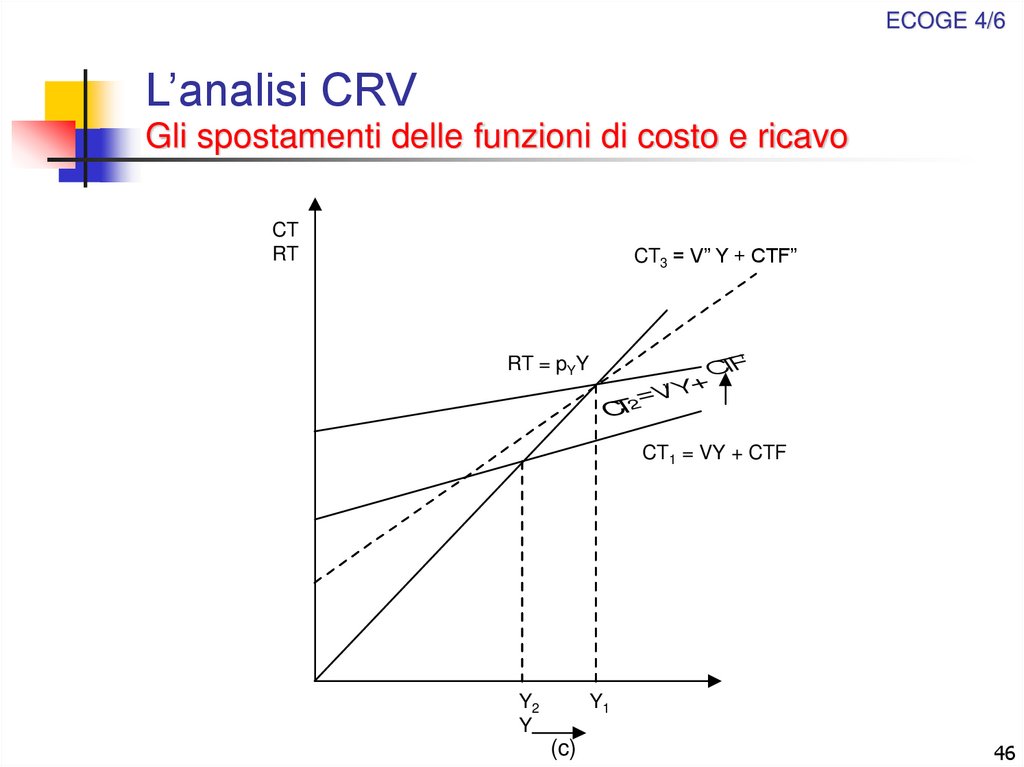

ECOGE 4/6L’analisi CRV

Gli spostamenti delle funzioni di costo e ricavo

CT

RT

CT3 = V” Y + CTF”

CTF’

+

=V’Y

RT = pYY

CT2

CT1 = VY + CTF

Y2

Y

Y1

(c)

46

47.

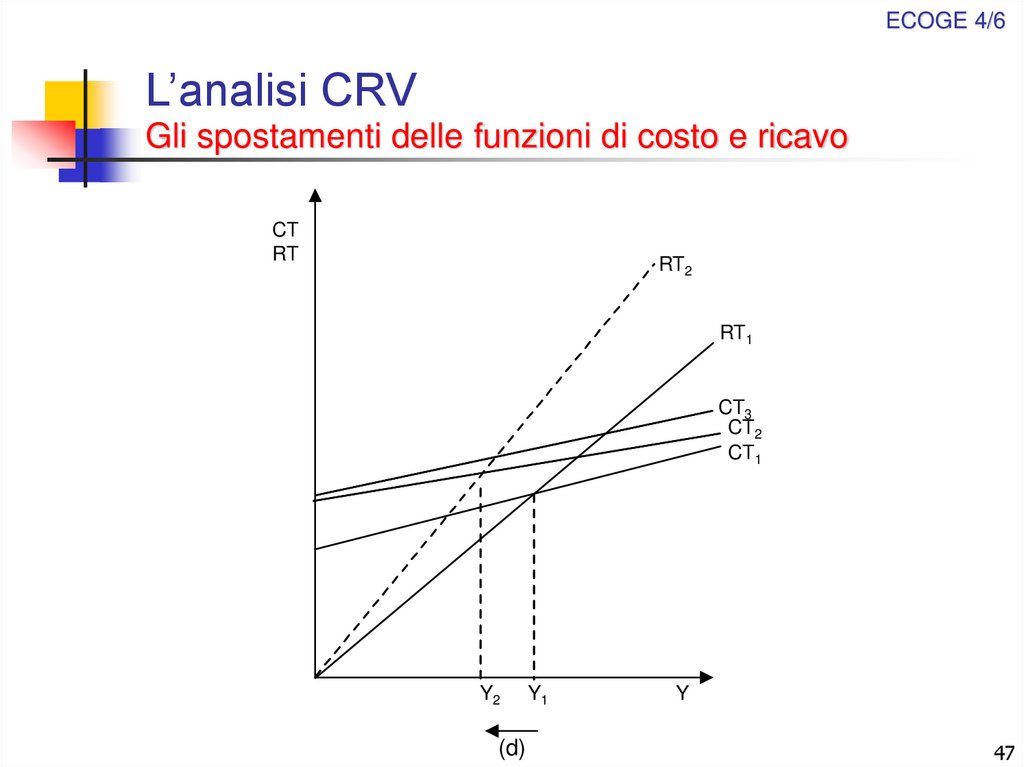

ECOGE 4/6L’analisi CRV

Gli spostamenti delle funzioni di costo e ricavo

CT

RT

RT2

RT1

CT3

CT2

CT1

Y2

(d)

Y1

Y

47

48.

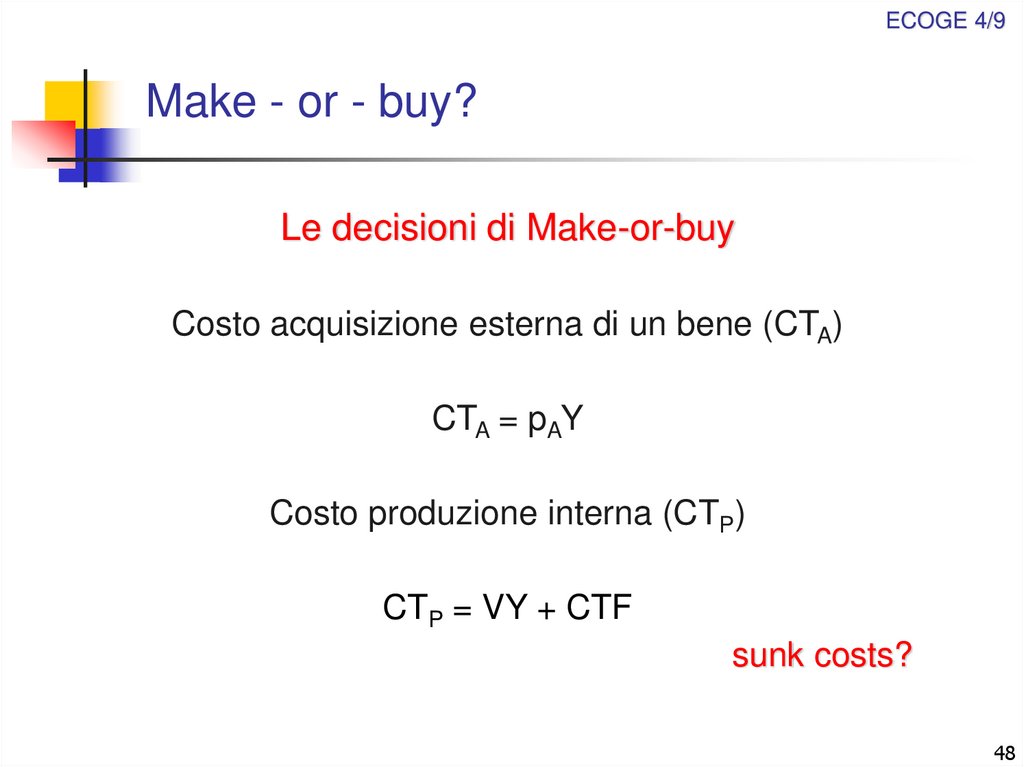

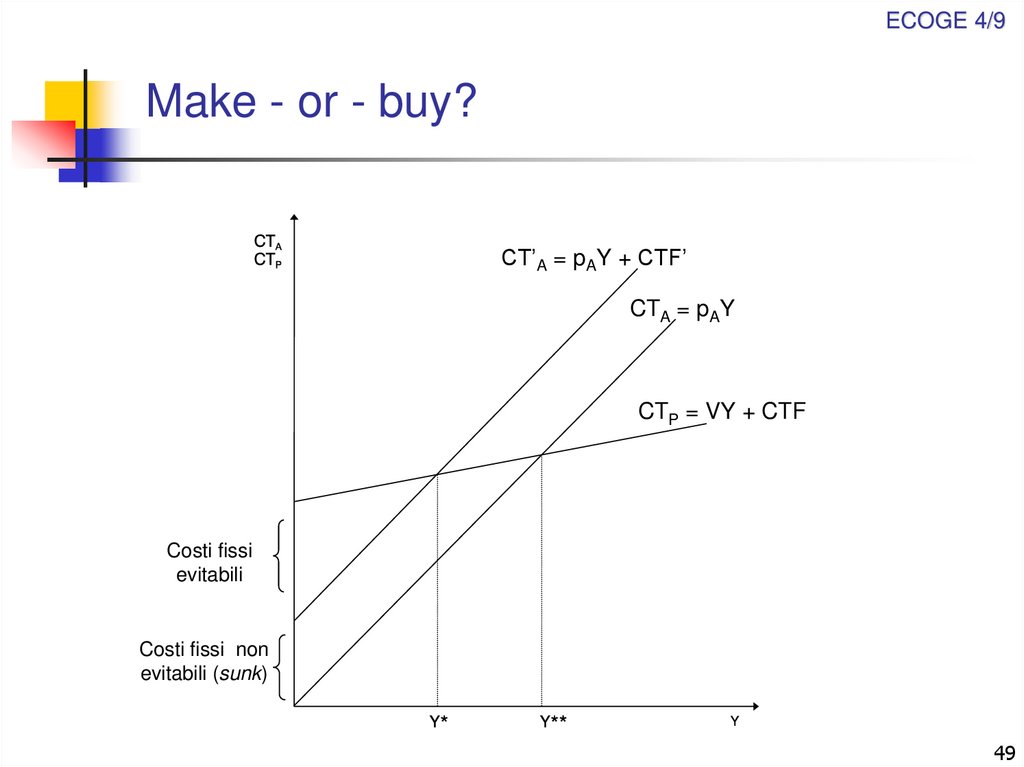

ECOGE 4/9Make - or - buy?

Le decisioni di Make-or-buy

Costo acquisizione esterna di un bene (CTA)

CTA = pAY

Costo produzione interna (CTP)

CTP = VY + CTF

sunk costs?

48

49.

ECOGE 4/9Make - or - buy?

CT’A = pAY + CTF’

CTA = pAY

CTP = VY + CTF

Costi fissi

evitabili

Costi fissi non

evitabili (sunk)

49

50.

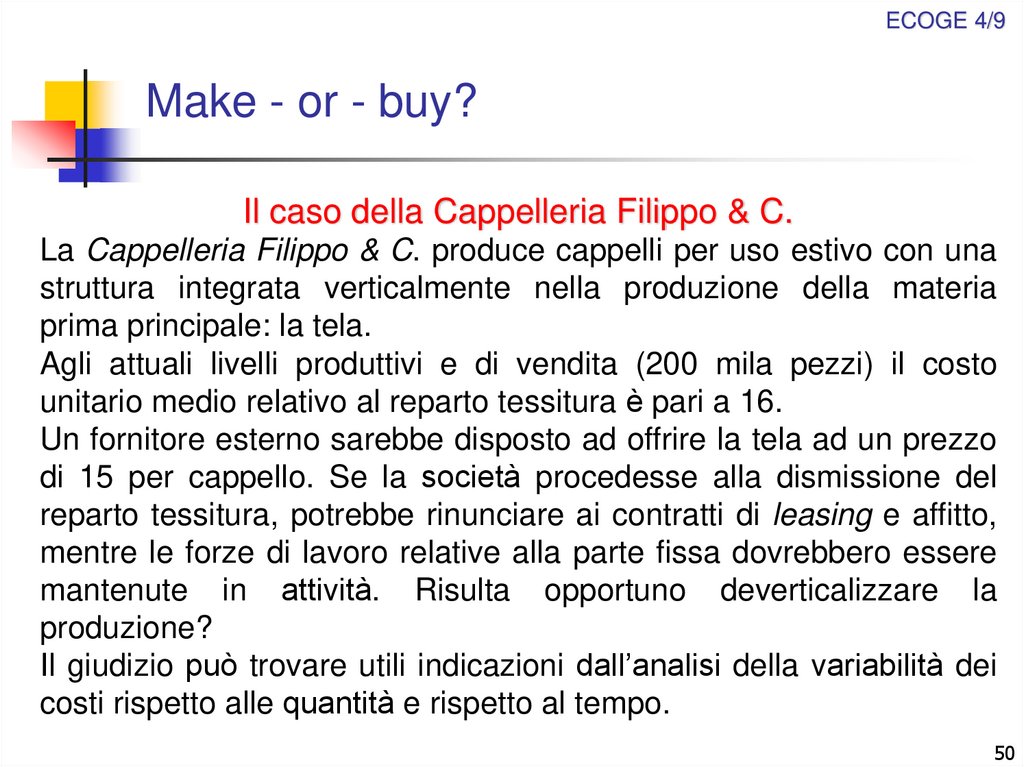

ECOGE 4/9Make - or - buy?

Il caso della Cappelleria Filippo & C.

La Cappelleria Filippo & C. produce cappelli per uso estivo con una

struttura integrata verticalmente nella produzione della materia

prima principale: la tela.

Agli attuali livelli produttivi e di vendita (200 mila pezzi) il costo

unitario medio relativo al reparto tessitura è pari a 16.

Un fornitore esterno sarebbe disposto ad offrire la tela ad un prezzo

di 15 per cappello. Se la società procedesse alla dismissione del

reparto tessitura, potrebbe rinunciare ai contratti di leasing e affitto,

mentre le forze di lavoro relative alla parte fissa dovrebbero essere

mantenute in attività. Risulta opportuno deverticalizzare la

produzione?

Il giudizio può trovare utili indicazioni dall’analisi della variabilità dei

costi rispetto alle quantità e rispetto al tempo.

50

51.

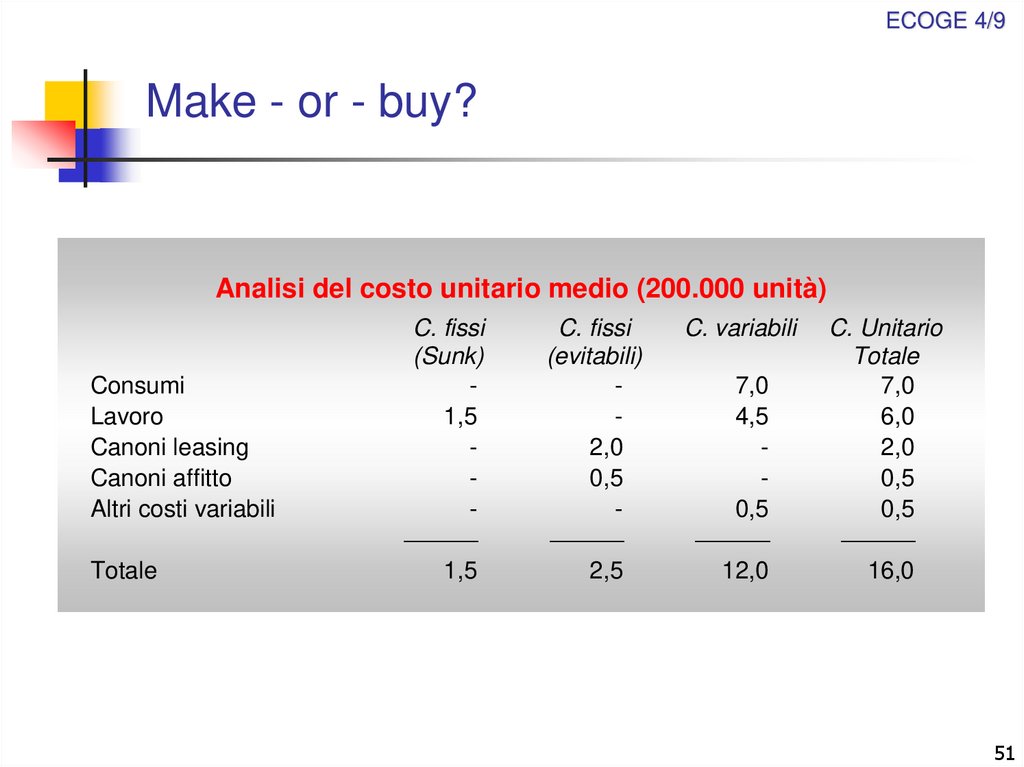

ECOGE 4/9Make - or - buy?

Analisi del costo unitario medio (200.000 unità)

Consumi

Lavoro

Canoni leasing

Canoni affitto

Altri costi variabili

Totale

C. fissi

(Sunk)

1,5

1,5

C. fissi

(evitabili)

2,0

0,5

2,5

C. variabili

7,0

4,5

0,5

12,0

C. Unitario

Totale

7,0

6,0

2,0

0,5

0,5

16,0

51

52.

ECOGE 4/9Make - or - buy?

CTI

CTD

= 12q + 800.000 (CTF evitabili e non evitabili)

= 15q + 300.000 (CTF non evitabili)

12q + 800.000 = 15q + 300.000 q = 166.666

in assenza di sunk costs la quantità di indifferenza

sarebbe pari a:

12q + 800.000 = 15q

q = 266.666

52

53.

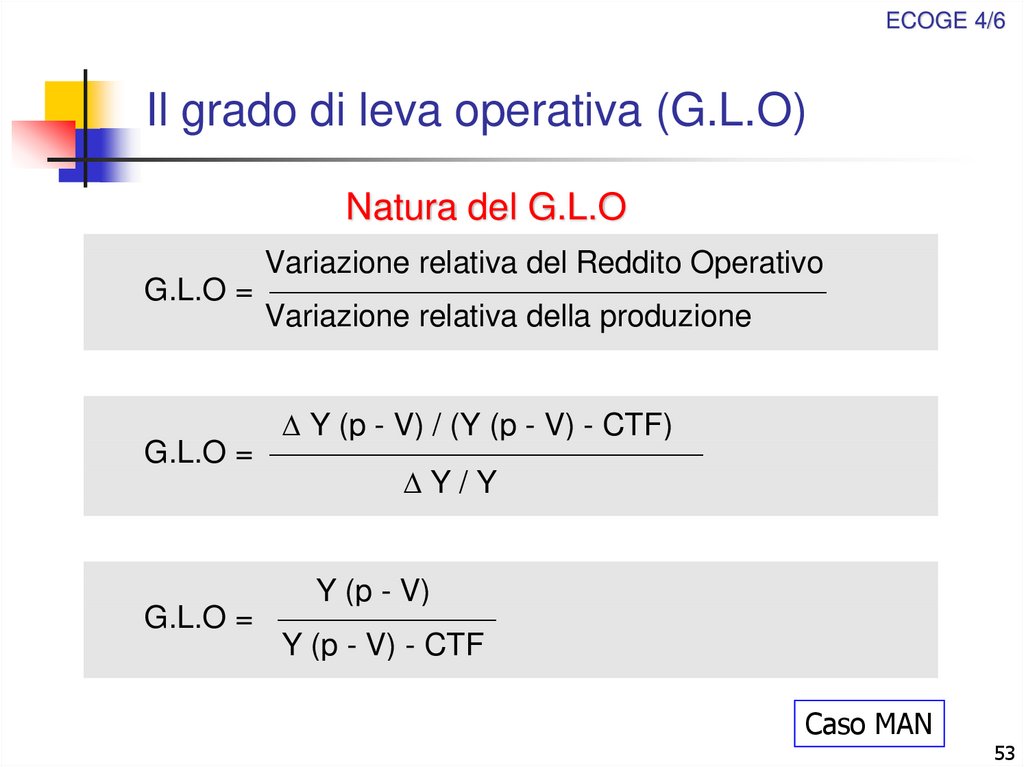

ECOGE 4/6Il grado di leva operativa (G.L.O)

Natura del G.L.O

Variazione relativa del Reddito Operativo

G.L.O =

Variazione relativa della produzione

Y (p - V) / (Y (p - V) - CTF)

G.L.O =

Y/Y

Y (p - V)

G.L.O =

Y (p - V) - CTF

Caso MAN

53

54.

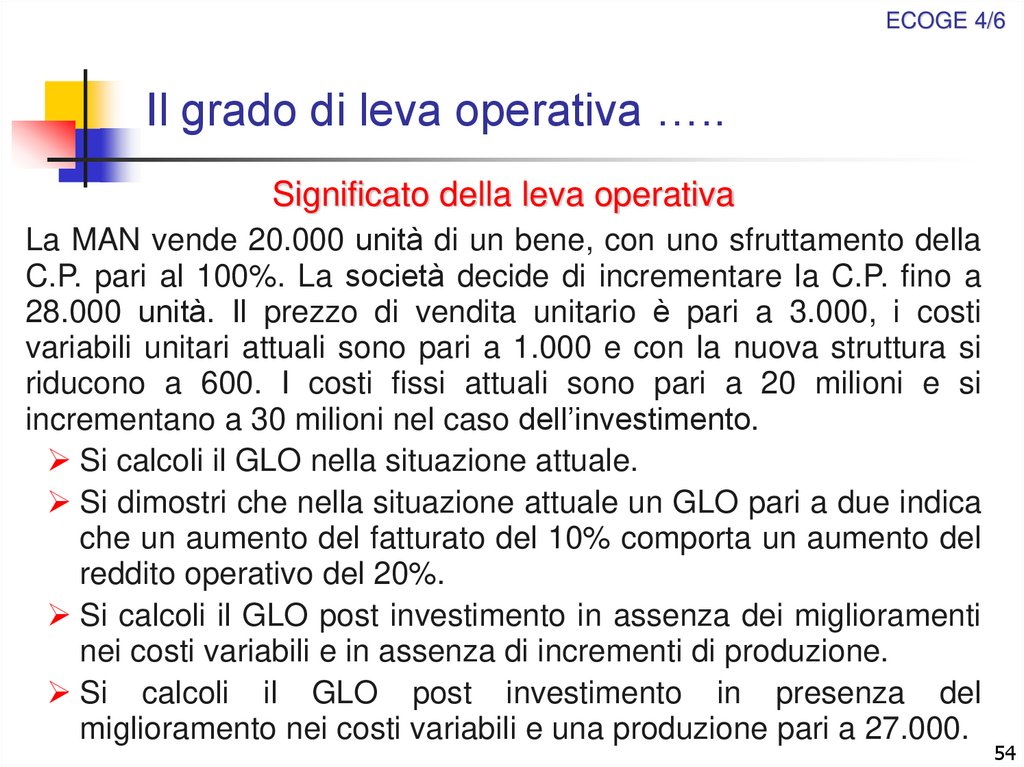

ECOGE 4/6Il grado di leva operativa …..

Significato della leva operativa

La MAN vende 20.000 unità di un bene, con uno sfruttamento della

C.P. pari al 100%. La società decide di incrementare la C.P. fino a

28.000 unità. Il prezzo di vendita unitario è pari a 3.000, i costi

variabili unitari attuali sono pari a 1.000 e con la nuova struttura si

riducono a 600. I costi fissi attuali sono pari a 20 milioni e si

incrementano a 30 milioni nel caso dell’investimento.

Si calcoli il GLO nella situazione attuale.

Si dimostri che nella situazione attuale un GLO pari a due indica

che un aumento del fatturato del 10% comporta un aumento del

reddito operativo del 20%.

Si calcoli il GLO post investimento in assenza dei miglioramenti

nei costi variabili e in assenza di incrementi di produzione.

Si calcoli il GLO post investimento in presenza del

miglioramento nei costi variabili e una produzione pari a 27.000.

54

55.

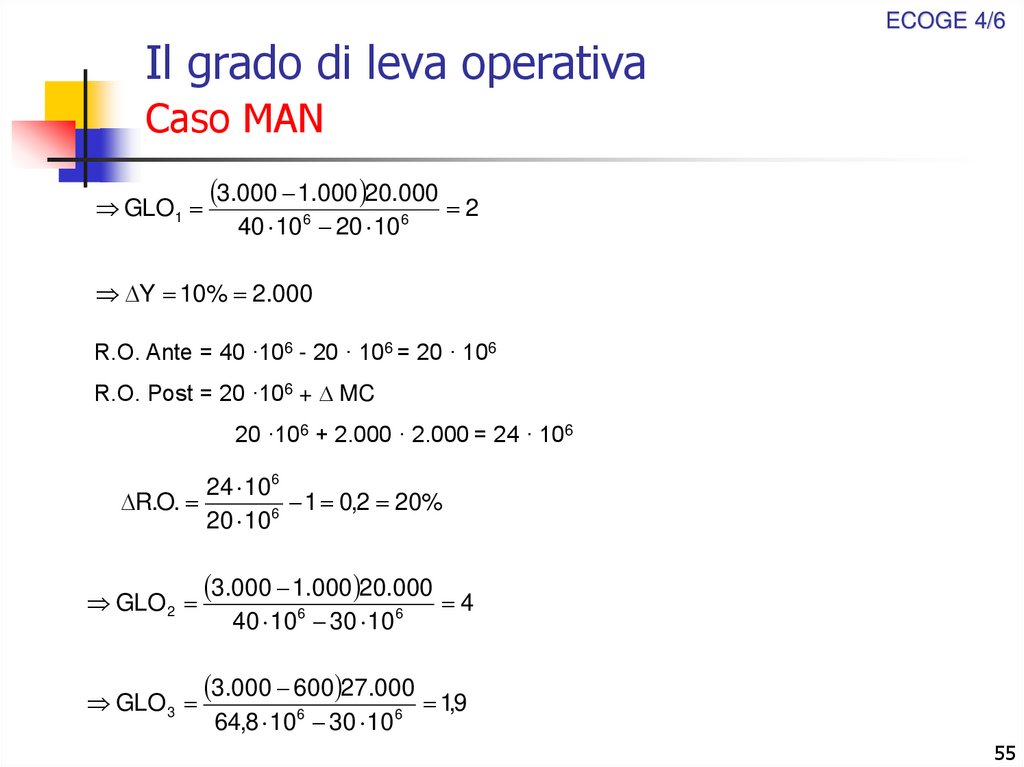

Il grado di leva operativaECOGE 4/6

Caso MAN

GLO1

3.000 1.000 20.000 2

40 106 20 106

Y 10% 2.000

R.O. Ante = 40 ·106 - 20 · 106 = 20 · 106

R.O. Post = 20 ·106 + MC

20 ·106 + 2.000 · 2.000 = 24 · 106

24 10 6

R.O.

1 0,2 20%

20 10 6

GLO 2

3.000 1.000 20.000 4

GLO 3

3.000 600 27.000 1,9

40 10 6 30 10 6

64,8 10 6 30 10 6

55

56.

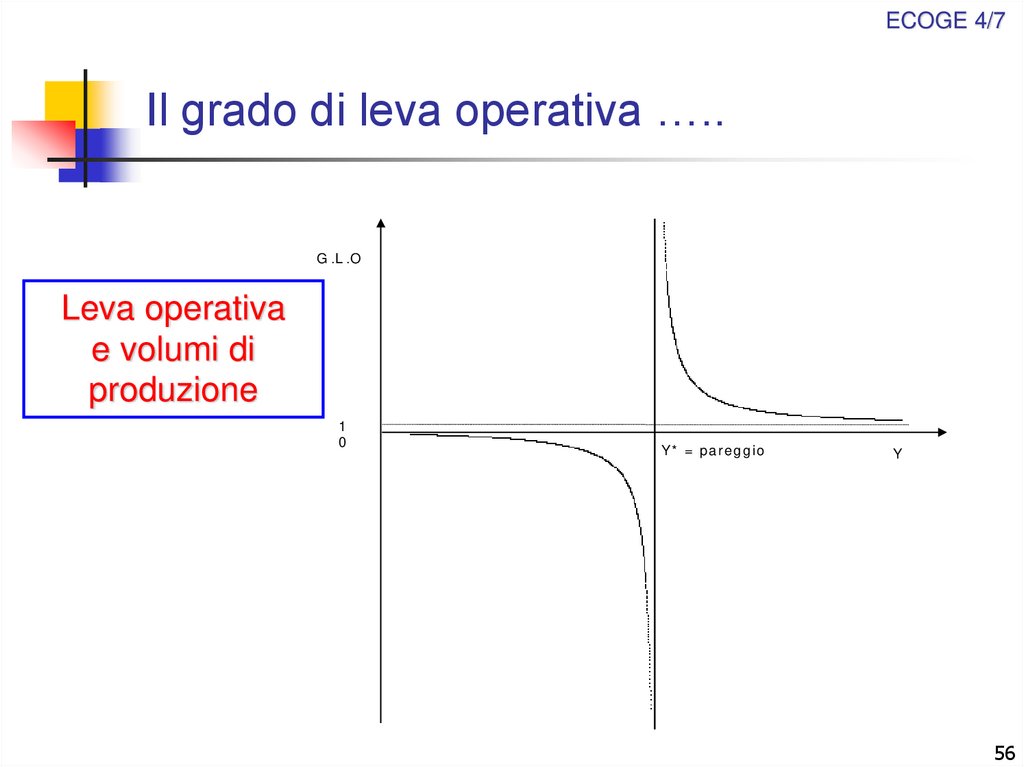

ECOGE 4/7Il grado di leva operativa …..

G .L .O

Leva operativa

e volumi di

produzione

1

0

Y* = pareggio

Y

56

57.

ECOGE 4/7Il grado di leva operativa …..

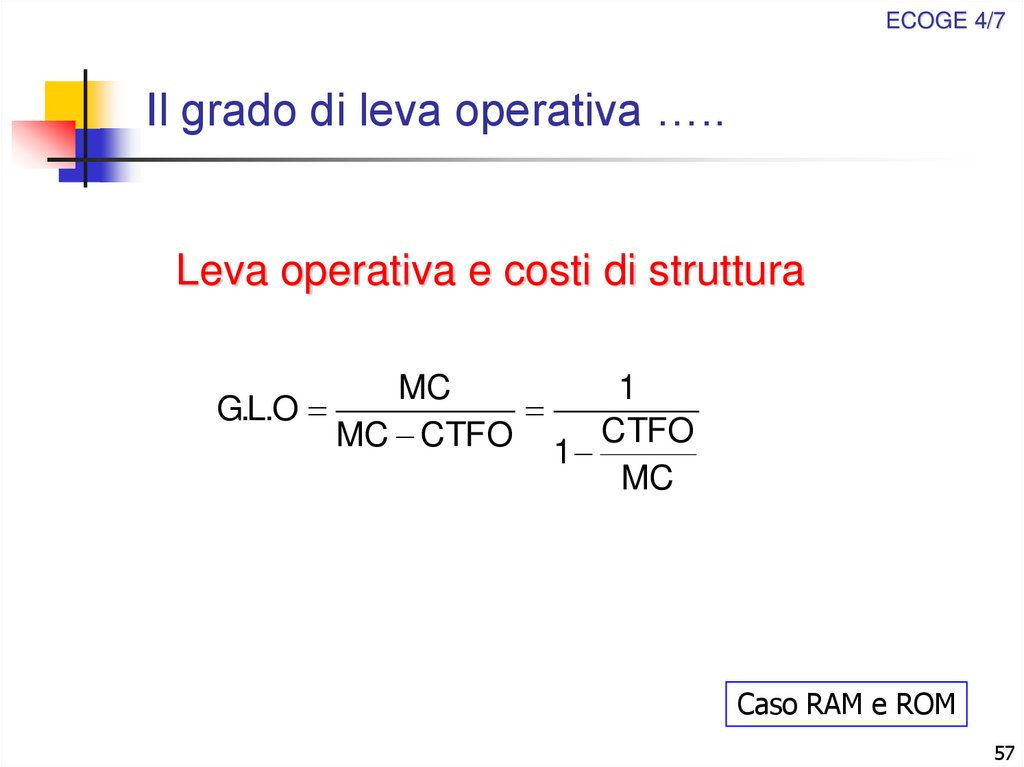

Leva operativa e costi di struttura

G.L.O

MC

1

MC CTFO 1 CTFO

MC

Caso RAM e ROM

57

58.

ECOGE 4/7Il grado di leva operativa …..

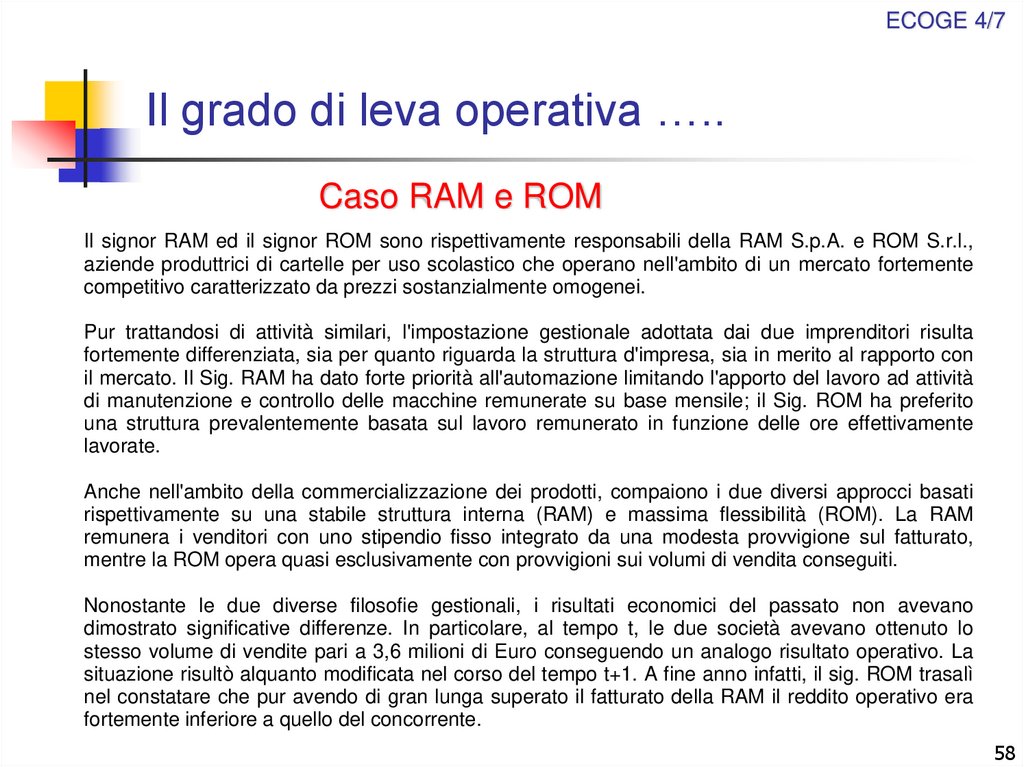

Caso RAM e ROM

Il signor RAM ed il signor ROM sono rispettivamente responsabili della RAM S.p.A. e ROM S.r.l.,

aziende produttrici di cartelle per uso scolastico che operano nell'ambito di un mercato fortemente

competitivo caratterizzato da prezzi sostanzialmente omogenei.

Pur trattandosi di attività similari, l'impostazione gestionale adottata dai due imprenditori risulta

fortemente differenziata, sia per quanto riguarda la struttura d'impresa, sia in merito al rapporto con

il mercato. Il Sig. RAM ha dato forte priorità all'automazione limitando l'apporto del lavoro ad attività

di manutenzione e controllo delle macchine remunerate su base mensile; il Sig. ROM ha preferito

una struttura prevalentemente basata sul lavoro remunerato in funzione delle ore effettivamente

lavorate.

Anche nell'ambito della commercializzazione dei prodotti, compaiono i due diversi approcci basati

rispettivamente su una stabile struttura interna (RAM) e massima flessibilità (ROM). La RAM

remunera i venditori con uno stipendio fisso integrato da una modesta provvigione sul fatturato,

mentre la ROM opera quasi esclusivamente con provvigioni sui volumi di vendita conseguiti.

Nonostante le due diverse filosofie gestionali, i risultati economici del passato non avevano

dimostrato significative differenze. In particolare, al tempo t, le due società avevano ottenuto lo

stesso volume di vendite pari a 3,6 milioni di Euro conseguendo un analogo risultato operativo. La

situazione risultò alquanto modificata nel corso del tempo t+1. A fine anno infatti, il sig. ROM trasalì

nel constatare che pur avendo di gran lunga superato il fatturato della RAM il reddito operativo era

fortemente inferiore a quello del concorrente.

58

59.

ECOGE 4/7Il grado di leva operativa …..

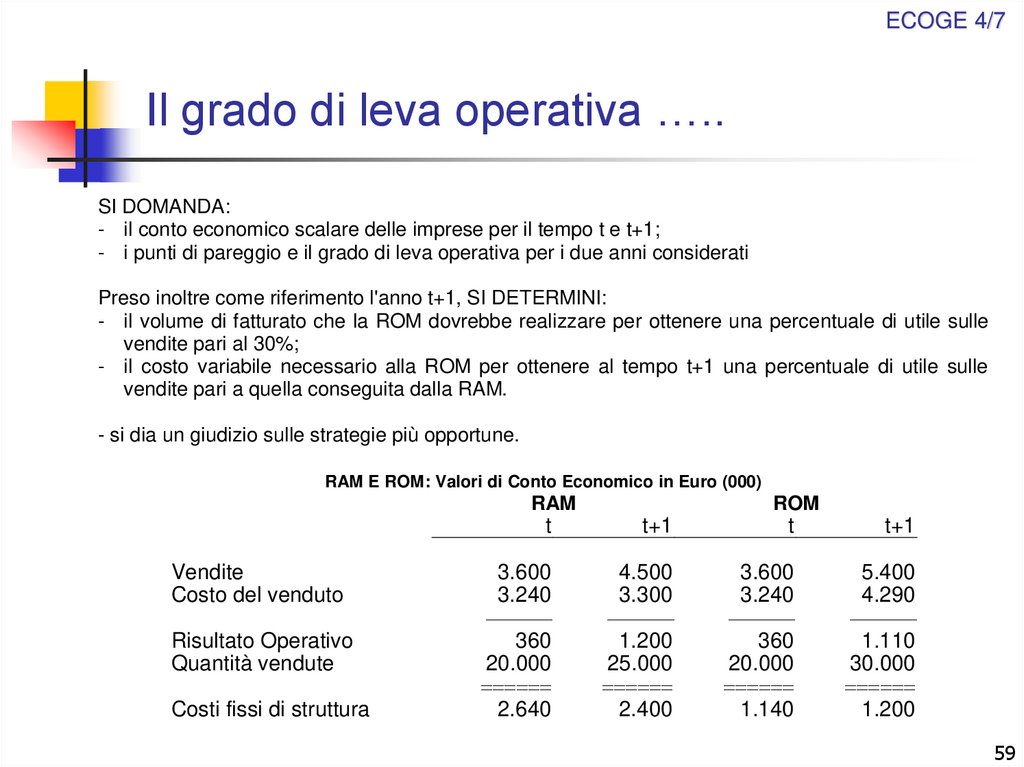

SI DOMANDA:

- il conto economico scalare delle imprese per il tempo t e t+1;

- i punti di pareggio e il grado di leva operativa per i due anni considerati

Preso inoltre come riferimento l'anno t+1, SI DETERMINI:

- il volume di fatturato che la ROM dovrebbe realizzare per ottenere una percentuale di utile sulle

vendite pari al 30%;

- il costo variabile necessario alla ROM per ottenere al tempo t+1 una percentuale di utile sulle

vendite pari a quella conseguita dalla RAM.

- si dia un giudizio sulle strategie più opportune.

RAM E ROM: Valori di Conto Economico in Euro (000)

RAM

Vendite

Costo del venduto

Risultato Operativo

Quantità vendute

Costi fissi di struttura

ROM

t

t+1

t

t+1

3.600

3.240

360

20.000

2.640

4.500

3.300

1.200

25.000

2.400

3.600

3.240

360

20.000

1.140

5.400

4.290

1.110

30.000

1.200

59

60. RAM e ROM CE scalare (000)

RTCVT

MC

MC %

CFT

RO

ROS%

Ram t Ram t+1

3600

600

3000

83%

2640

360

10%

4500

900

3600

80%

2400

1200

26,7%

Rom t Rom t+1

3600

2100

1500

42%

1140

360

10%

5400

3090

2310

42%

1200

1110

20,5%

60

61. RAM e ROM Quantità di pareggio

Pareggio RAMtpy-vy-CFT=0

P = vendite/quantità RAMt =3600.000/20.000=180

V = CVT/quantità RAMt =600.000/20.000= 30

180y-30y-2640.000=0

150y = 2640.000

Y= 2640.000/150 =17.600

61

62. RAM e ROM Grado Leva Operativa

GLO= MC/(MC-CFTO)GLO RAMt

3000.000/(3000.000-2640.000)= 8,3

GLO ROMt

1500.000/(1500.000-1140.000) =4,16

62

63. RAM e ROM ROS ROM t+1 = 30%

ROM ROSt+1RT-CVT-CFTO=0,3RT

V* ROMt+1=3090/5400=0,572

RT-0,572RT-1200.000 =0,3RT

0,128RT = 1200.000

RT= 9375.000

63

64. RAM e ROM ROM t+1 =ROS RAM t+1 Costo variabile?

ROS RAMt+1 = RO/RT=26,7%P*30.000-Vx30.000-1200.000=p*30.000*0,267

P=5400.000/30.000 =180

180*30.000-Vx30.000-1200.000=180*30.000*0,267

5400.000-Vx30.000-1200.000=1.441.800

30.000V = 2758.200

V = 91,94

V ROM t+1 attuale =3090.000/30.000 =103

64

65. RAM e ROM ROM t+1 =ROS RAM t+1 Costo variabile?

ROS RAMt+1 = RO/RT=26,7%5400.000-V*x5400.000-1200.000=5400.000*0,267

5400.000V* =2758.200

V* = 0,5108 = 51,08%

V* ROM t+1 attuale = 3090/5400 =0,5722 =57,22%

65

66.

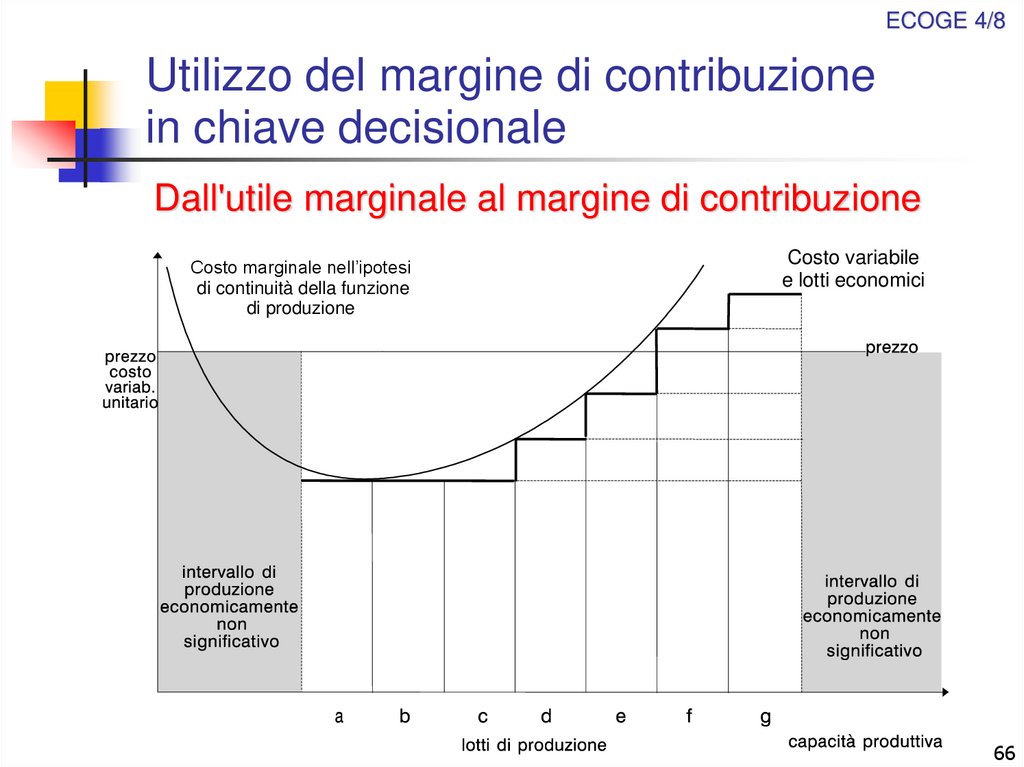

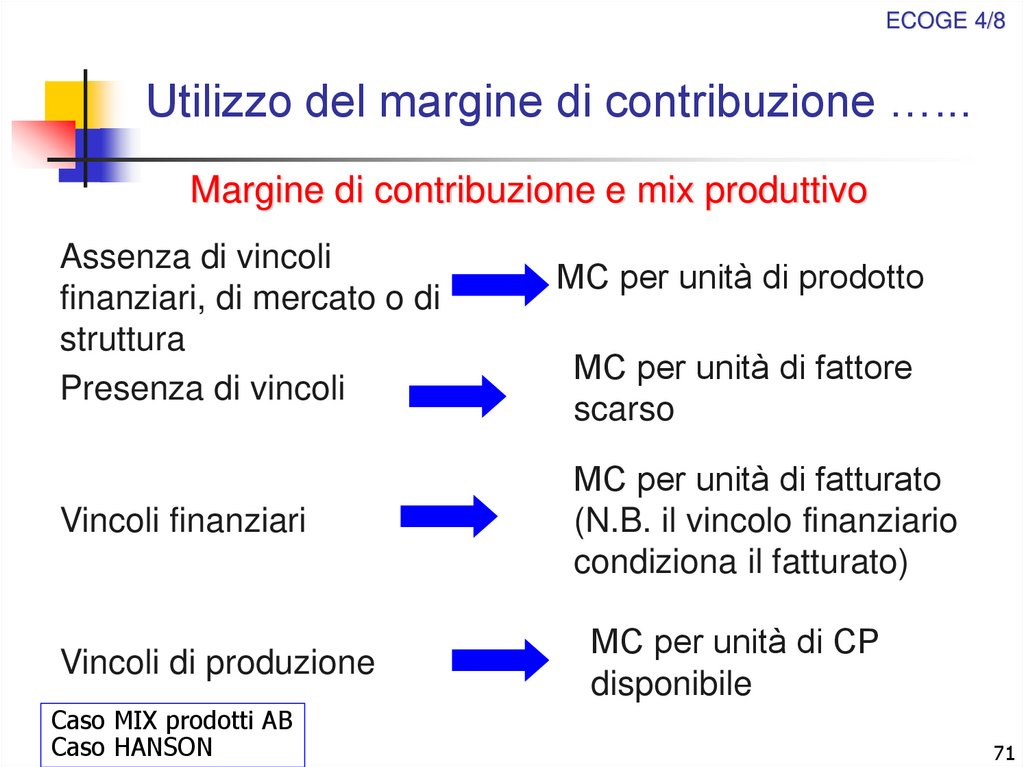

ECOGE 4/8Utilizzo del margine di contribuzione

in chiave decisionale

Dall'utile marginale al margine di contribuzione

Costo marginale nell’ipotesi

di continuità della funzione

di produzione

Costo variabile

e lotti economici

66

67.

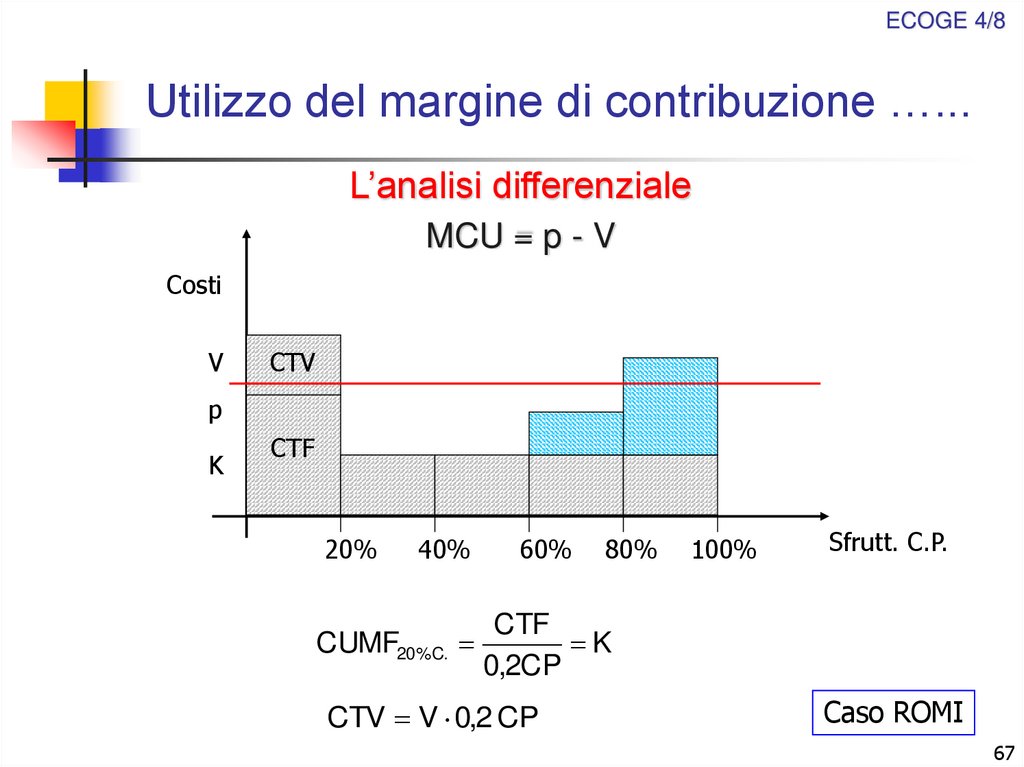

ECOGE 4/8Utilizzo del margine di contribuzione …...

L’analisi differenziale

MCU = p - V

Costi

V

CTV

p

K

CTF

20%

40%

CUMF20%C.

60%

80%

100%

Sfrutt. C.P.

CTF

K

0,2CP

CTV V 0,2 CP

Caso ROMI

67

68.

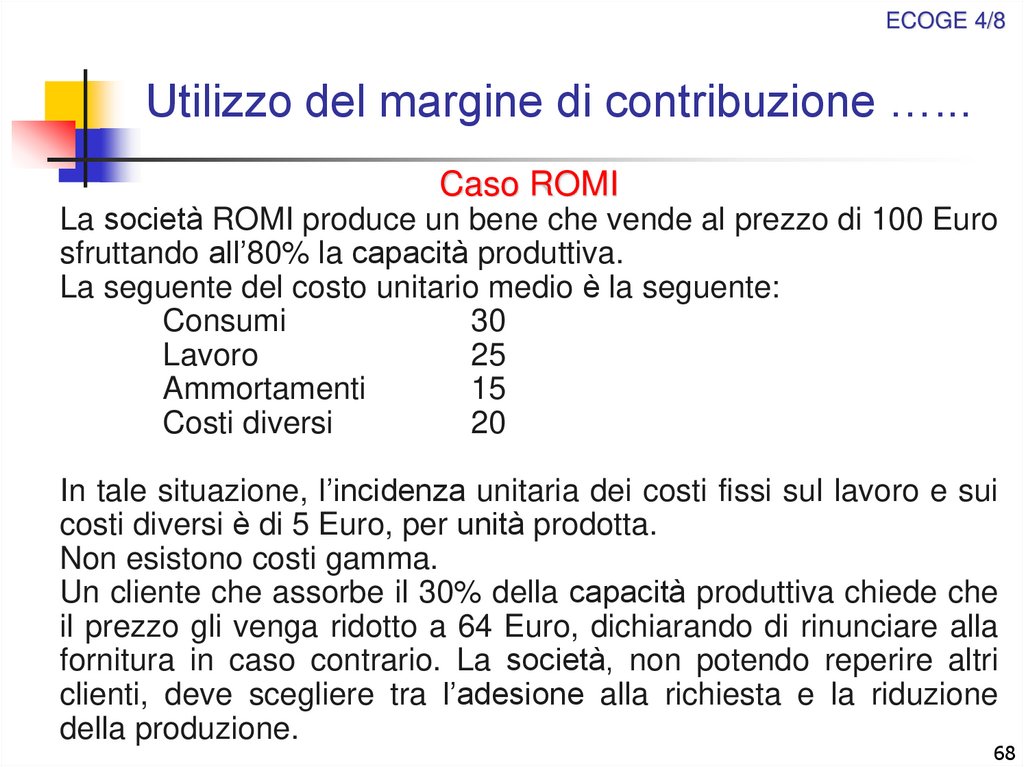

ECOGE 4/8Utilizzo del margine di contribuzione …...

Caso ROMI

La società ROMI produce un bene che vende al prezzo di 100 Euro

sfruttando all’80% la capacità produttiva.

La seguente del costo unitario medio è la seguente:

Consumi

30

Lavoro

25

Ammortamenti

15

Costi diversi

20

In tale situazione, l’incidenza unitaria dei costi fissi sul lavoro e sui

costi diversi è di 5 Euro, per unità prodotta.

Non esistono costi gamma.

Un cliente che assorbe il 30% della capacità produttiva chiede che

il prezzo gli venga ridotto a 64 Euro, dichiarando di rinunciare alla

fornitura in caso contrario. La società, non potendo reperire altri

clienti, deve scegliere tra l’adesione alla richiesta e la riduzione

della produzione.

68

69.

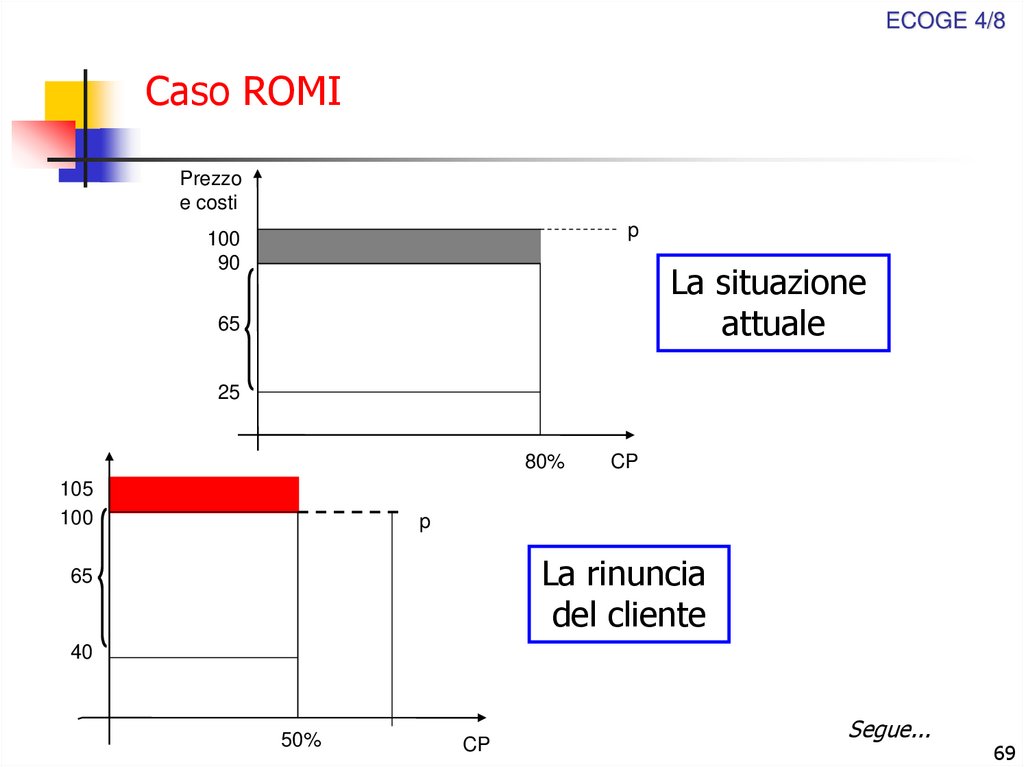

ECOGE 4/8Caso ROMI

Prezzo

e costi

p

100

90

La situazione

attuale

65

25

80%

105

100

CP

p

La rinuncia

del cliente

65

40

50%

CP

Segue...

69

70.

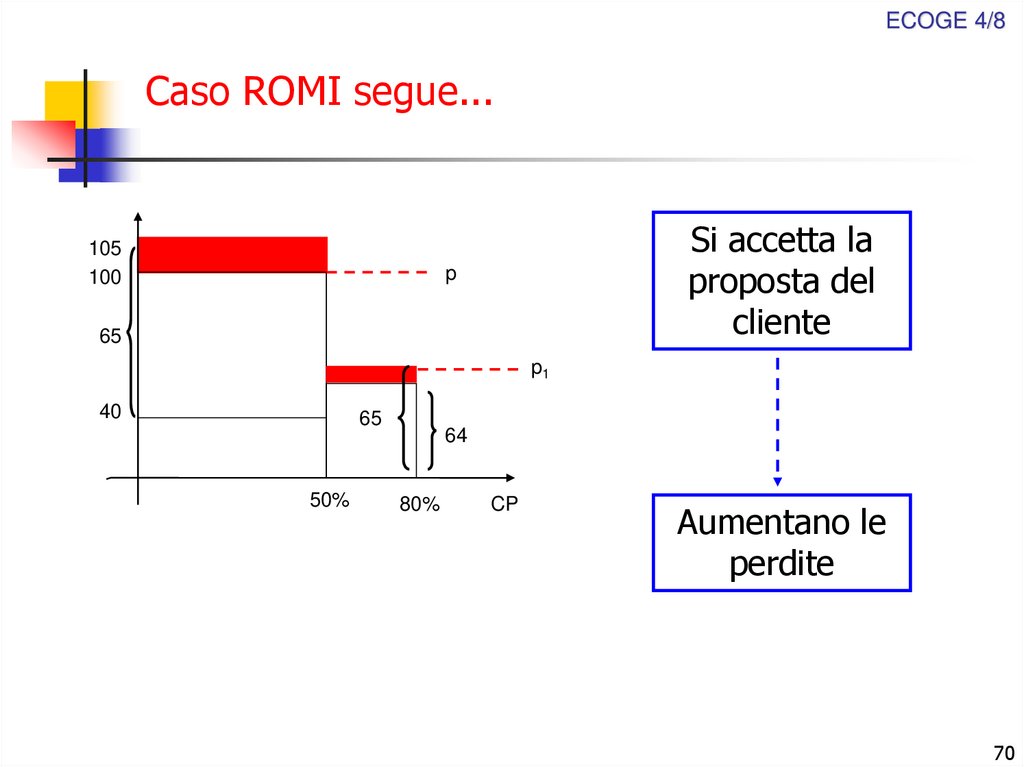

ECOGE 4/8Caso ROMI segue...

105

100

Si accetta la

proposta del

cliente

p

65

p1

40

65

50%

64

80%

CP

Aumentano le

perdite

70

71.

ECOGE 4/8Utilizzo del margine di contribuzione …...

Margine di contribuzione e mix produttivo

Assenza di vincoli

finanziari, di mercato o di

struttura

Presenza di vincoli

MC per unità di prodotto

MC per unità di fattore

scarso

Vincoli finanziari

MC per unità di fatturato

(N.B. il vincolo finanziario

condiziona il fatturato)

Vincoli di produzione

MC per unità di CP

disponibile

Caso MIX prodotti AB

Caso HANSON

71

72.

ECOGE 4/8Utilizzo del margine di contribuzione …...

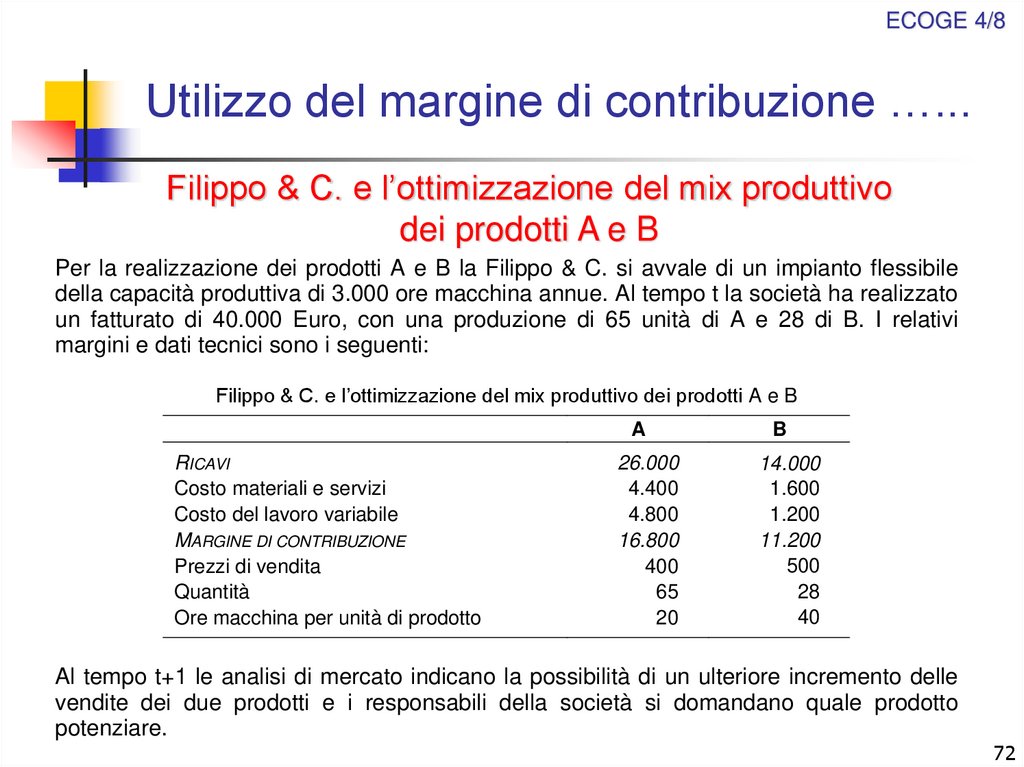

Filippo & C. e l’ottimizzazione del mix produttivo

dei prodotti A e B

Per la realizzazione dei prodotti A e B la Filippo & C. si avvale di un impianto flessibile

della capacità produttiva di 3.000 ore macchina annue. Al tempo t la società ha realizzato

un fatturato di 40.000 Euro, con una produzione di 65 unità di A e 28 di B. I relativi

margini e dati tecnici sono i seguenti:

Filippo & C. e l’ottimizzazione del mix produttivo dei prodotti A e B

RICAVI

Costo materiali e servizi

Costo del lavoro variabile

MARGINE DI CONTRIBUZIONE

Prezzi di vendita

Quantità

Ore macchina per unità di prodotto

A

B

26.000

4.400

4.800

16.800

400

65

20

14.000

1.600

1.200

11.200

500

28

40

Al tempo t+1 le analisi di mercato indicano la possibilità di un ulteriore incremento delle

vendite dei due prodotti e i responsabili della società si domandano quale prodotto

potenziare.

72

73.

ECOGE 4/8Utilizzo del margine di contribuzione …...

Mix prodotti A e B

MC unitario

Prodotto A

MC per ora

Macchina P. A

16.800

258

65

258

12,9

20

MC unitario

Prodotto B

MC per ora

Macchina P. B

11.200

400

28

400

10

40

73

74.

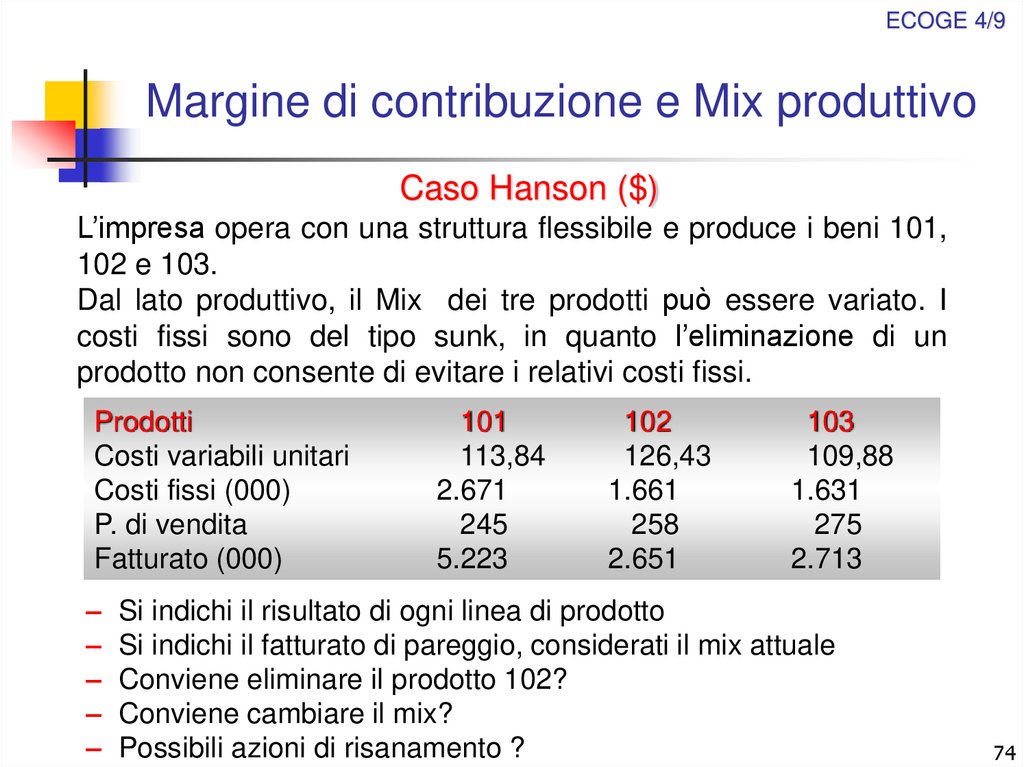

ECOGE 4/9Margine di contribuzione e Mix produttivo

Caso Hanson ($)

L’impresa opera con una struttura flessibile e produce i beni 101,

102 e 103.

Dal lato produttivo, il Mix dei tre prodotti può essere variato. I

costi fissi sono del tipo sunk, in quanto l’eliminazione di un

prodotto non consente di evitare i relativi costi fissi.

Prodotti

Costi variabili unitari

Costi fissi (000)

P. di vendita

Fatturato (000)

101

113,84

2.671

245

5.223

102

126,43

1.661

258

2.651

103

109,88

1.631

275

2.713

– Si indichi il risultato di ogni linea di prodotto

– Si indichi il fatturato di pareggio, considerati il mix attuale

– Conviene eliminare il prodotto 102?

– Conviene cambiare il mix?

– Possibili azioni di risanamento ?

74