economics

economicsSimilar presentations:

")

Введение в экономику. Тема 12. Макроэкономические показатели как измерители национальной экономической динамики

1.

Введение в экономикуМакенова Гульсим Уалихановна

ОП Экономика, ст.преподаватель, м.э.н.

2.

Тема 12. Макроэкономические показатели какизмерители национальной экономической динамики

1. Система национальных счетов

2. Основные макроэкономические показатели

3. Методы измерения ВВП

2

3.

Система национальных счетов (СНС)В экономической теории и статистике широко используются

взаимосвязанные показатели национальных счетов, которые

рассчитываются на основе ВВП.

Система национальных счетов (СНС) связывает воедино

важнейшие макроэкономические показатели –

объем выпуска товаров и услуг, совокупные доходы и

совокупные расходы общества.

3

4.

СНС была разработана в конце 1920-х гг.группой американских ученых, сотрудников

Национального бюро экономических исследований

под руководством лауреата Нобелевской премии (1968)

Саймона Кузнеца.

4

5.

Целью внедрения системы национальных счетовявляется

получение полной картины социальной и

экономической деятельности в стране

с помощью системы взаимосвязанных счетов и

таблиц по стране в целом,

по секторам экономики и отраслям национального

хозяйства.

5

6.

СНС представляет собой современную систему сбора иобработки информации и

применяется практически во всех странах

для макроэкономического анализа рыночной

экономики.

Она позволяет в наглядной форме представить

ВВП (ВНП) на всех стадиях его движения,

т. е. производства, распределения, перераспределения и

конечного использования.

6

7.

СНС – это совокупность статистическихмакроэкономических показателей,

характеризующих величину

совокупного продукта (выпуска) и совокупного

дохода,

позволяющих оценить состояние экономики

страны.

7

8.

Основными показателями совокупного выпуска исовокупного дохода являются:

ВНП, ВВП, ЧНП, НД, ЛД, РД.

Теоретической основой СНС

служит модель кругооборота продукта, расходов

и доходов.

До конца 1980-х гг. основным показателем,

характеризующим совокупный объем выпуска,

был показатель ВНП.

8

9.

С начала 1990-х гг. в стат. расчетах используетсяпоказатель не ВНП,

а Валовой национальный доход (ВНД).

ПОЧЕМУ?

Объясняется тем, что практически невозможно

подсчитать стоимость продукта (объем выпуска),

произведенными национальными факторами

производства в других странах.

ПОЭТОМУ, подсчет ведется по доходу,

заработанному гражданами страны за рубежом.

9

10.

СНС возникла в развитых странах Запада в конце1930-х - первой половине 40-х годов.

Можно считать, что к созданию национальной системы

учета статистиков и экономистов подтолкнула

Великая депрессия 1929-1933 гг.

10

11.

Первые расчеты национального дохода былипроизведены в США в 1932 г.

К этому же периоду относятся первые официальные

оценки национального дохода Германии и Японии.

Позднее официальные оценки национального дохода

были произведены в Великобритании и Франции.

11

12.

Теорию национального счетоводствана протяжении двух столетий создавали многие

экономисты-теоретики и практики, среди которых

необходимо отметить имена таких ученых XX в.,

как Р.Стоуна, А.Мэдисона, Э.Денисона, В.Леонтьева

(США), Ф.Перру (Франция), Дж.Хикса, Дж.М.Кейнса

(Великобритания).

12

13.

Особое внимание совершенствованию СНСуделяют международные

организации и, прежде всего, ООН.

Стандартная система национальных счетов,

разработанная Статистической комиссией ООН,

применялась с 1953 г.

13

14.

Это была система из шести счетов, которые даваливозможность оценить экономическое развитие страны.

В 1968 г. была введена новая версия

международного стандарта СНС,

которая существовала до 1993 г. и

включала следующие счета:

1. Сводные счета.

2. Счета производства, потребления и использования

капитала.

3. Счета доходов и расходов и счета финансирования

капитальных затрат

14

15.

СНС характеризует воспроизводимые иневоспроизводимые

(земля, лесные ресурсы, полезные ископаемые и т.д.)

материально-вещественные ресурсы,

а также финансовые активы и пассивы,

увязанные с движением финансовых потоков

15

16.

С 1993 г. действует третья модификациямеждународной стандартной

системы национальных счетов,

построенная на последних к тому времени

достижениях теории и практики национального

счетоводства в отдельных странах.

16

17.

Использование системы национальных счетовнеобходимо для проведения эффективной

макроэкономической политики государства,

экономического прогнозирования,

а также для международных сопоставлений

национального дохода.

17

18.

В целом рекомендованные Статистической службойООН в качестве международного стандарта

национального счетоводства СНС

представляет собой два уровня:

СВОДНЫЕ СЧЕТА

(отражают движение ВВП, национального дохода (НД),

финансирования капиталовложений, операции с другими

странами) и

ДЕТАЛИЗИРОВАННЫЕ СЧЕТА

(показывают межотраслевые связи,

движение доходов, их распределение и конечное

потребление).

18

19.

Принцип формы «Т»: все счета состоят из двух разделов(колонок), правая включает «Ресурсы»,

а левая - «Использование».

Основные методологические принципы национального

счетоводства обеспечивают получение на базе СНС

характеристик реальной ситуации в экономике,

сопоставимость получаемой информации на межстрановом

и международном уровнях.

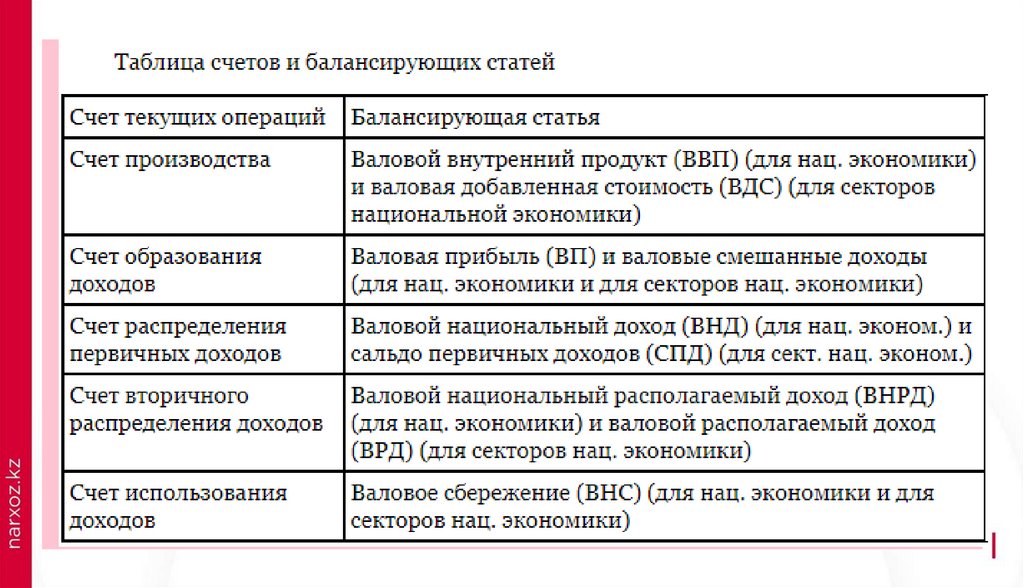

Для СНС очень важно, чтобы каждому счету

соответствовала своя балансирующая статья, что для

наглядности представлено в таблице 1.

19

20.

2021.

2 в. Все макроэкономические показателиимеют огромное значение для принятия

правительством тех или иных решений в

политической, социальной, экономической сферах,

являются ориентиром

для предпринимателей, отдельных граждан, зарубежных

партнеров в их хозяйственной деятельности.

21

22.

Чтобы получить знаниеоб объемах производства товаров и услуг в стране,

об общем

уровне цен, безработице, благосостоянии населения,

необходимо агрегировать (объединить)

данные о макрорынках.

22

23.

Для определения тенденции роста производстваиспользуется потенциальный объем производства.

ПОТЕНЦИАЛЬНЫЙ ВНП –

это уровень ВНП, произведенный при полной

занятости ресурсов.

ВНП выступает как результат производства

конечных товаров и услуг.

23

24.

Это такие товары и услуги, которые покупаются дляокончательного пользования,

а не для перепродажи или дальнейшей обработки.

Отдельный учет промежуточных

продуктов означал бы

ДВОЙНОЙ СЧЕТ и

ЗАВЫШЕННУЮ ОЦЕНКУ ВНП.

24

25.

Чтобы при расчете стоимостинационального продукта нужно

ИЗБЕЖАТЬ ДВОЙНОГО СЧЕТА,

необходимо тщательно следить за тем, чтобы

в него включалась только

добавленная стоимость, созданная каждой фирмой.

25

26.

ДОБАВЛЕННАЯ СТОИМОСТЬесть рыночная цена объема продукции, произведенной

фирмой, за вычетом

стоимости потребленных сырья и

материалов, приобретенных ею у поставщиков.

26

27.

ВНП исключает не только двойной счет,но и непроизводительные сделки.

Непроизводительные сделки бывают двух видов:

финансовые сделки и

продажи подержанных товаров.

27

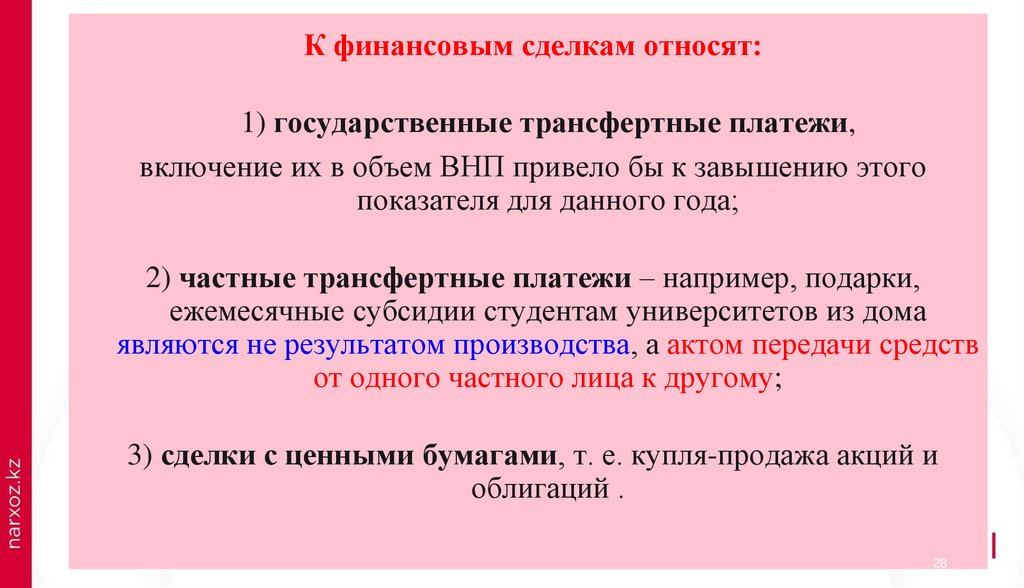

28.

К финансовым сделкам относят:1) государственные трансфертные платежи,

включение их в объем ВНП привело бы к завышению этого

показателя для данного года;

2) частные трансфертные платежи – например, подарки,

ежемесячные субсидии студентам университетов из дома

являются не результатом производства, а актом передачи средств

от одного частного лица к другому;

3) сделки с ценными бумагами, т. е. купля-продажа акций и

облигаций .

28

29.

Это означает,что промежуточные товары,

т. е. такие, которые используются для производства

других товаров и услуг,

могут учитываться неоднократно.

29

30.

В ВВП включается только стоимость конечной продукции стем, чтобы избежать повторного (двойного счета).

Дело в том, что, например, в стоимость автомобиля включается

стоимость железа, из которого делают сталь;

стали, из которой получают прокат; проката, из которого сделан

автомобиль. Подсчет стоимости конечной продукции поэтому

ведется по добавленной стоимости.

30

31.

В ВВП включается только стоимость конечнойпродукции с тем, чтобы избежать повторного

(двойного счета).

Дело в том, что, например, в стоимость автомобиля

включается стоимость железа, из которого делают сталь;

стали, из которой получают прокат; проката, из которого

сделан автомобиль.

Подсчет стоимости конечной продукции поэтому

ведется по добавленной стоимости.

31

32.

Рассмотрим это на примере.Предположим, что фермер вырастил зерно, продал его

мельнику за $5, который смолол зерно в муку.

Муку он продал пекарю за $8, сделавшему из муки тесто и

выпекшему хлеб.

Выпечку пекарь продал булочнику за $17, который продал

хлеб покупателю за $25.

Зерно для мельника, мука для пекаря, выпечка для

булочника являются промежуточной продукцией,

а хлеб, который булочник продал покупателю –

конечной продукцией.

32

33.

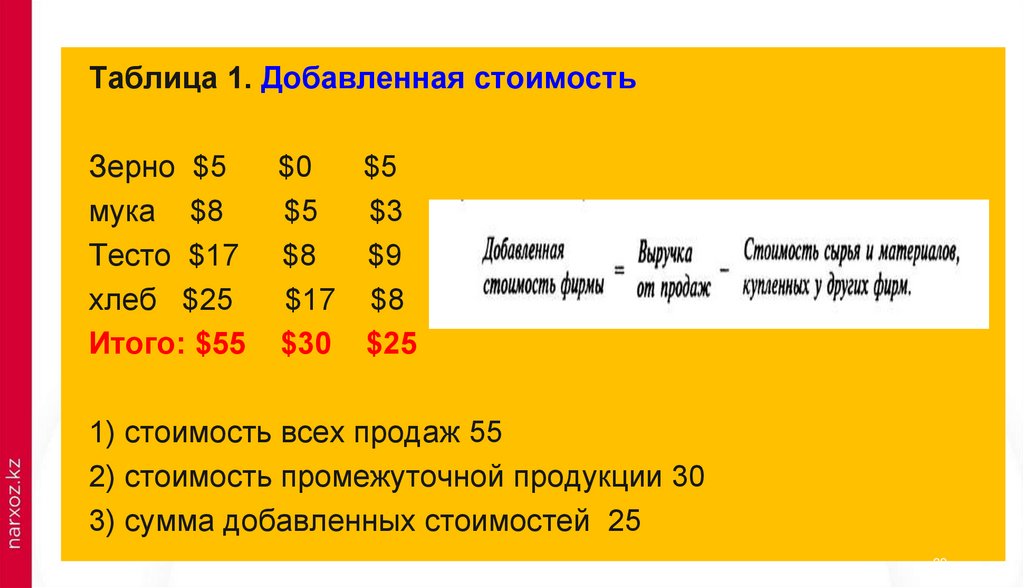

Таблица 1. Добавленная стоимостьЗерно $5

мука $8

Тесто $17

хлеб $25

Итого: $55

$0

$5

$5

$3

$8

$9

$17 $8

$30 $25

1) стоимость всех продаж 55

2) стоимость промежуточной продукции 30

3) сумма добавленных стоимостей 25

33

34.

Поэтому, чтобы избежать повторного счета,в ВНП включается только добавленная стоимость, равная

стоимости конечной продукции.

Добавленная стоимость – это разница между общей

выручкой от продаж и стоимостью промежуточной

продукции

(т.е. стоимостью сырья и материалов, которые каждый

производитель (фирма) покупает у других фирм).

В нашем примере: 55 – 30 = 25 ($).

34

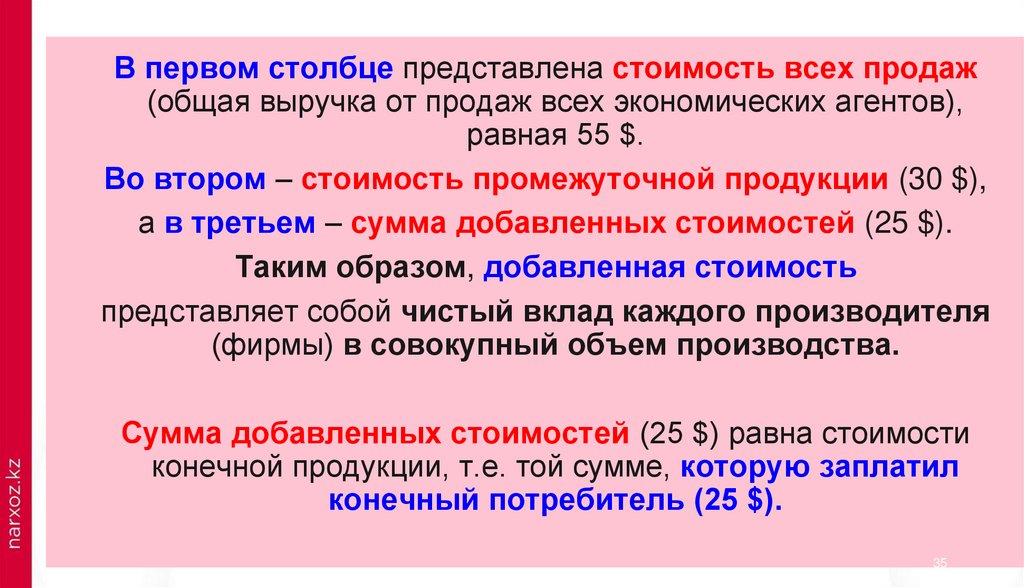

35.

В первом столбце представлена стоимость всех продаж(общая выручка от продаж всех экономических агентов),

равная 55 $.

Во втором – стоимость промежуточной продукции (30 $),

а в третьем – сумма добавленных стоимостей (25 $).

Таким образом, добавленная стоимость

представляет собой чистый вклад каждого производителя

(фирмы) в совокупный объем производства.

Сумма добавленных стоимостей (25 $) равна стоимости

конечной продукции, т.е. той сумме, которую заплатил

конечный потребитель (25 $).

35

36.

При этом все внутренние затраты фирмы(на выплату заработной платы, амортизацию, аренду

капитала и др.),

а также прибыль фирмы

включаются в добавленную стоимость.

36

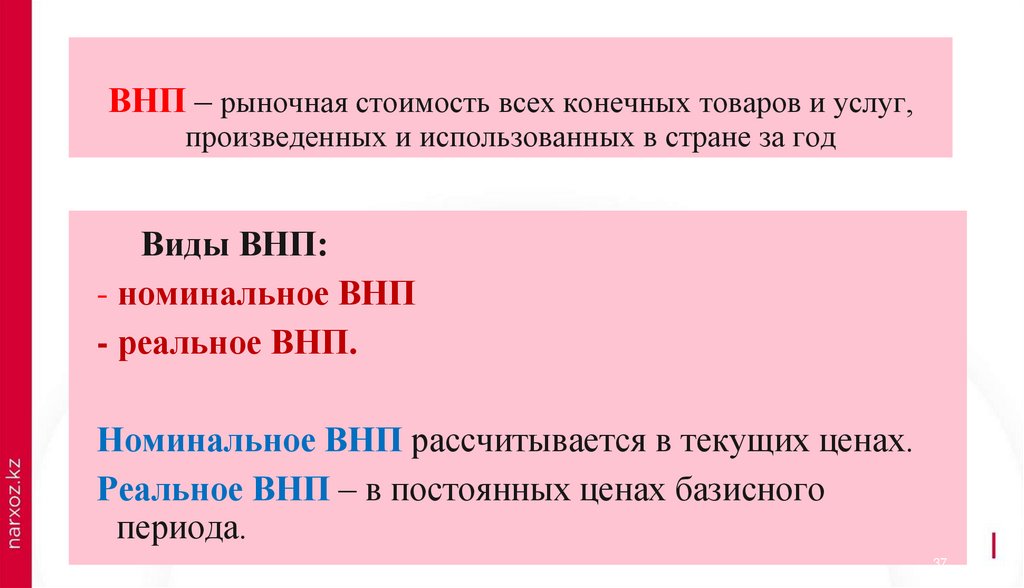

37.

ВНП – рыночная стоимость всех конечных товаров и услуг,произведенных и использованных в стране за год

Виды ВНП:

- номинальное ВНП

- реальное ВНП.

Номинальное ВНП рассчитывается в текущих ценах.

Реальное ВНП – в постоянных ценах базисного

периода.

37

38.

В таблице 1 приведен пример по исчислению реального иноминального ВНП.

38

39.

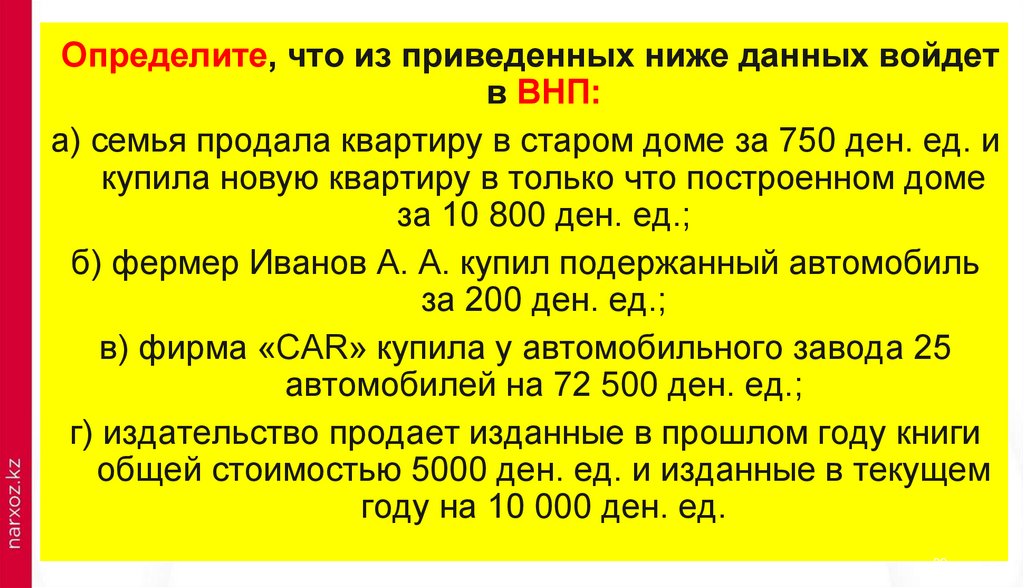

Определите, что из приведенных ниже данных войдетв ВНП:

а) семья продала квартиру в старом доме за 750 ден. ед. и

купила новую квартиру в только что построенном доме

за 10 800 ден. ед.;

б) фермер Иванов А. А. купил подержанный автомобиль

за 200 ден. ед.;

в) фирма «CAR» купила у автомобильного завода 25

автомобилей на 72 500 ден. ед.;

г) издательство продает изданные в прошлом году книги

общей стоимостью 5000 ден. ед. и изданные в текущем

году на 10 000 ден. ед.

39

40.

Решение задачи:В ВНП войдет ТОЛЬКО НОВАЯ СТОИМОСТЬ,

созданная в текущем году.

Продукция, произведенная ранее, так же как и

перепродажа, не включается.

ВНП = 10 800 + 72 500 + 10 000 = 93 300.

40

41.

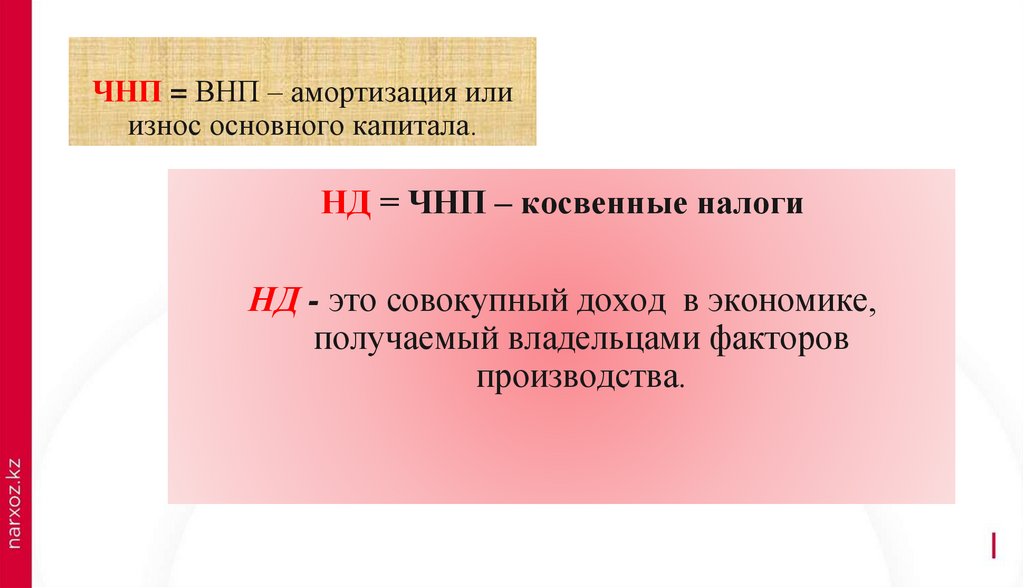

ЧНП = ВНП – амортизация илиизнос основного капитала.

НД = ЧНП – косвенные налоги

НД - это совокупный доход в экономике,

получаемый владельцами факторов

производства.

41

42.

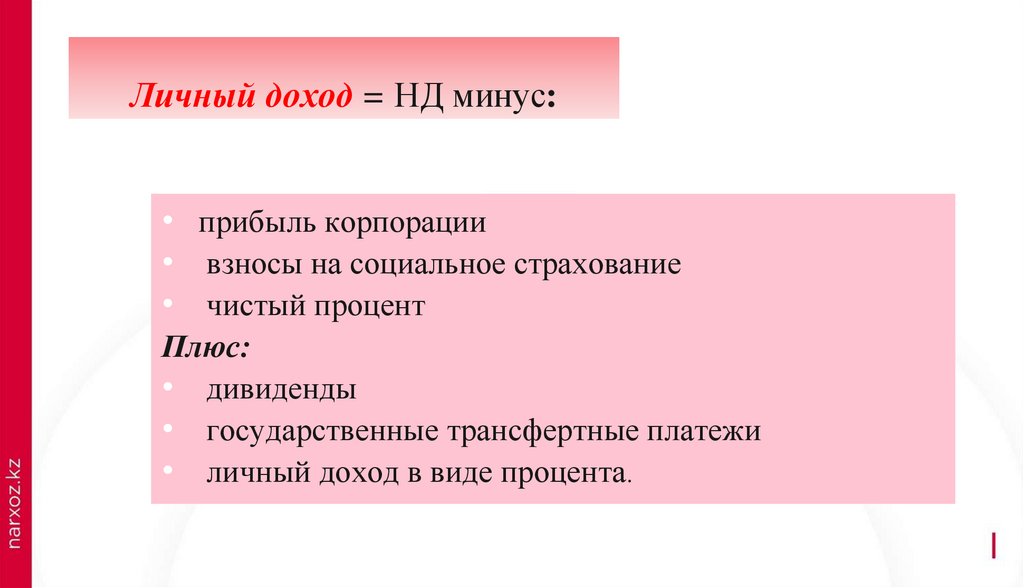

Личный доход = НД минус:• прибыль корпорации

• взносы на социальное страхование

• чистый процент

Плюс:

• дивиденды

• государственные трансфертные платежи

• личный доход в виде процента.

42

43.

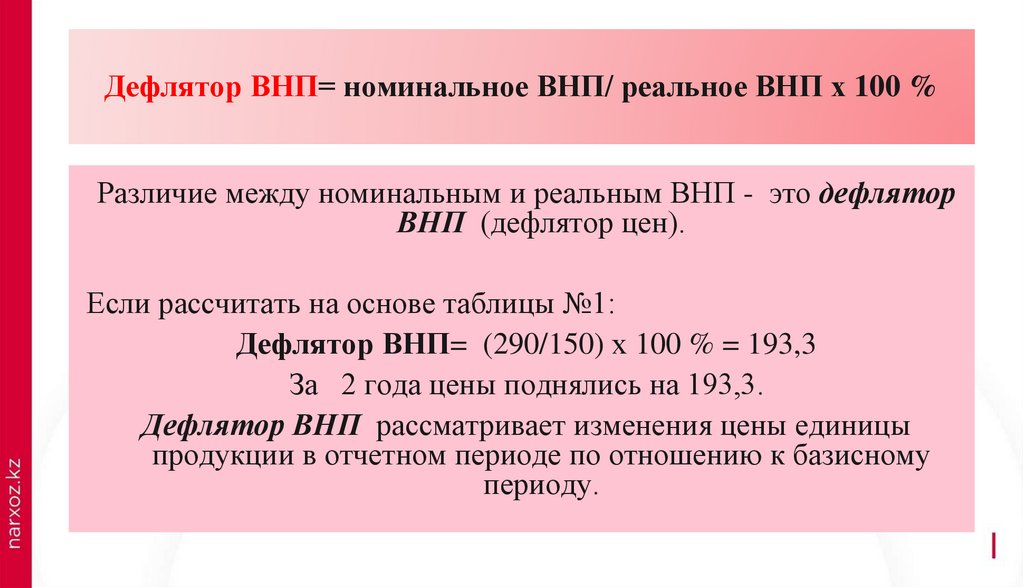

Дефлятор ВНП= номинальное ВНП/ реальное ВНП х 100 %Различие между номинальным и реальным ВНП - это дефлятор

ВНП (дефлятор цен).

Если рассчитать на основе таблицы №1:

Дефлятор ВНП= (290/150) х 100 % = 193,3

За 2 года цены поднялись на 193,3.

Дефлятор ВНП рассматривает изменения цены единицы

продукции в отчетном периоде по отношению к базисному

периоду.

43

44.

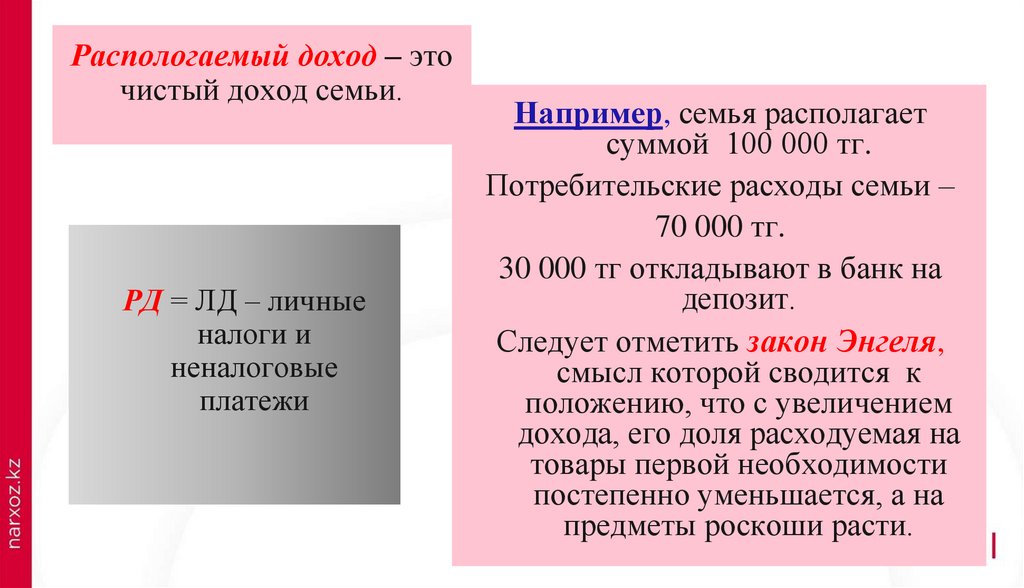

Распологаемый доход – эточистый доход семьи.

РД = ЛД – личные

налоги и

неналоговые

платежи

Например, семья располагает

суммой 100 000 тг.

Потребительские расходы семьи –

70 000 тг.

30 000 тг откладывают в банк на

депозит.

Следует отметить закон Энгеля,

смысл которой сводится к

положению, что с увеличением

дохода, его доля расходуемая на

товары первой необходимости

постепенно уменьшается, а на

предметы роскоши расти.

45.

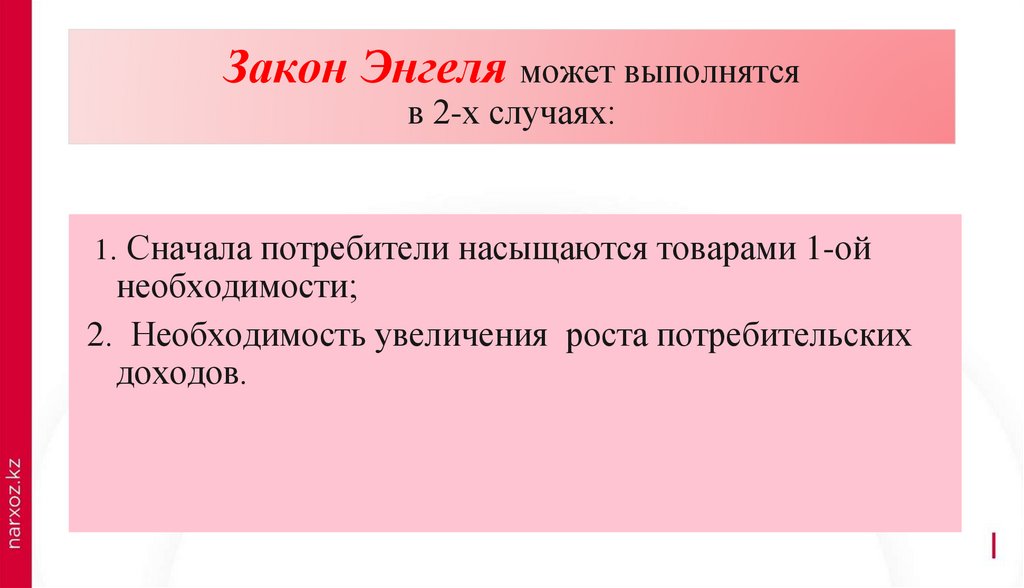

Закон Энгеля может выполнятсяв 2-х случаях:

1. Сначала потребители насыщаются товарами 1-ой

необходимости;

2. Необходимость увеличения роста потребительских

доходов.

46.

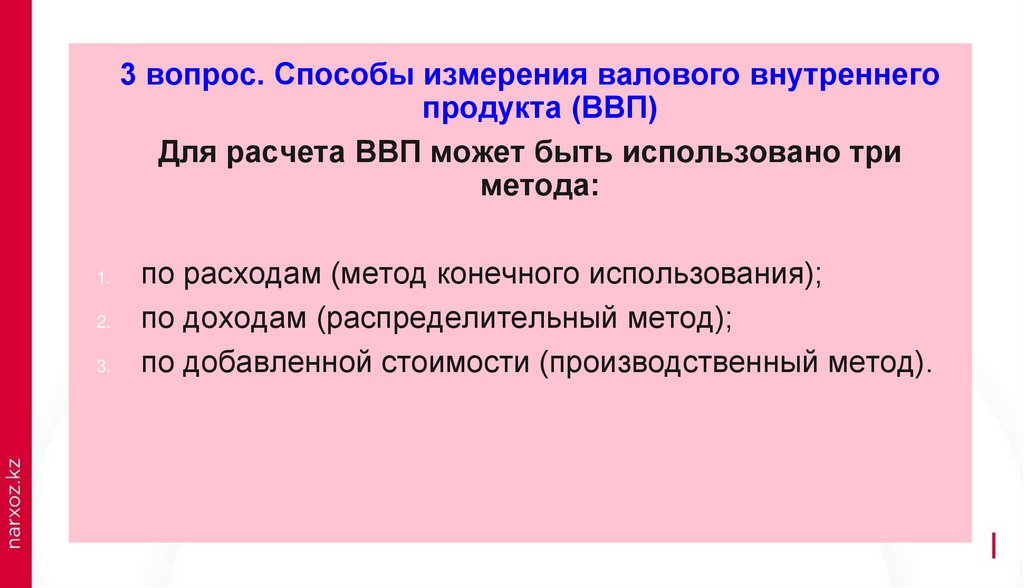

3 вопрос. Способы измерения валового внутреннегопродукта (ВВП)

Для расчета ВВП может быть использовано три

метода:

1.

2.

3.

по расходам (метод конечного использования);

по доходам (распределительный метод);

по добавленной стоимости (производственный метод).

46

47.

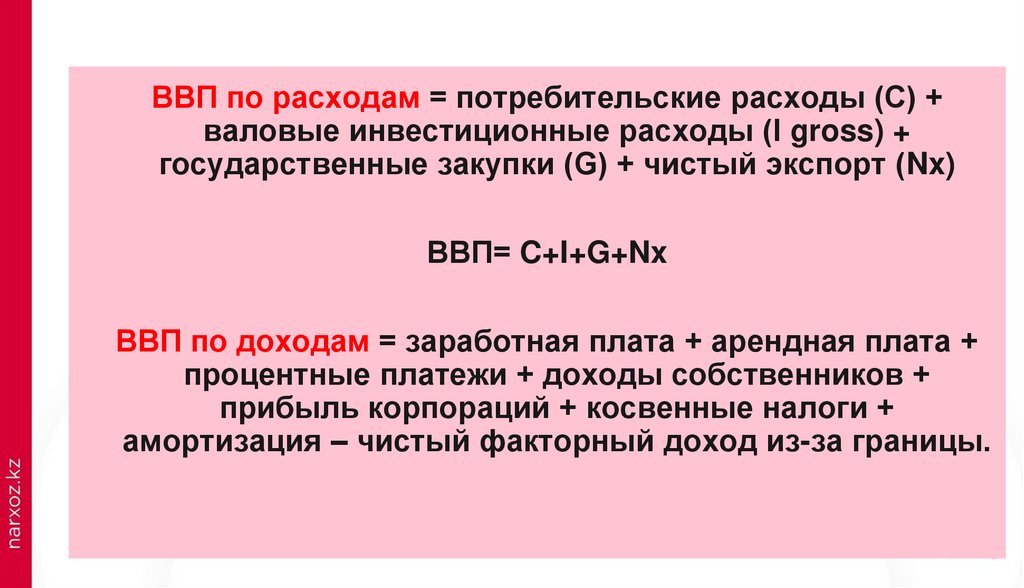

ВВП по расходам = потребительские расходы (С) +валовые инвестиционные расходы (I gross) +

государственные закупки (G) + чистый экспорт (Nx)

ВВП= C+I+G+Nx

ВВП по доходам = заработная плата + арендная плата +

процентные платежи + доходы собственников +

прибыль корпораций + косвенные налоги +

амортизация – чистый факторный доход из-за границы.

47

48.

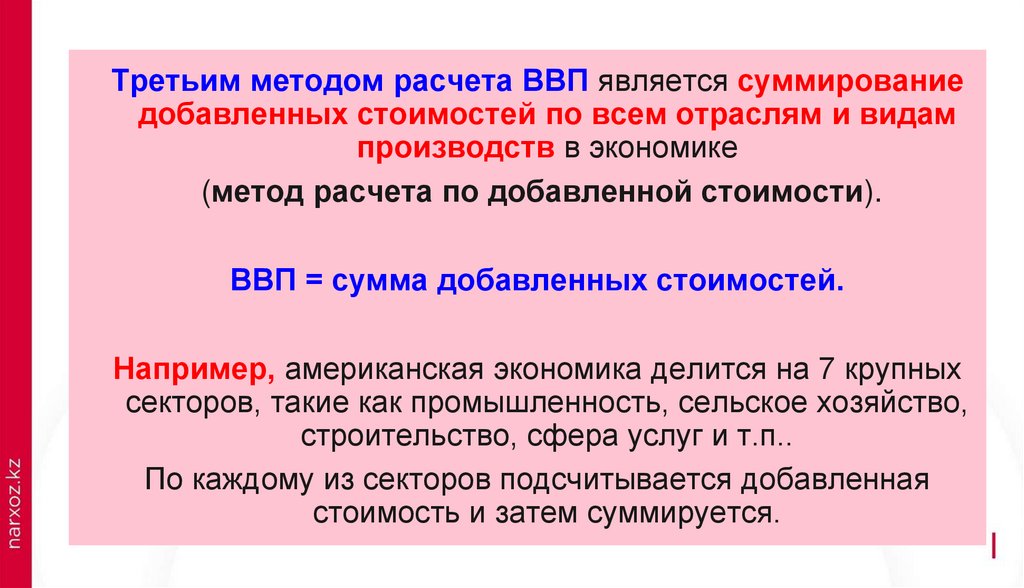

Третьим методом расчета ВВП является суммированиедобавленных стоимостей по всем отраслям и видам

производств в экономике

(метод расчета по добавленной стоимости).

ВВП = сумма добавленных стоимостей.

Например, американская экономика делится на 7 крупных

секторов, такие как промышленность, сельское хозяйство,

строительство, сфера услуг и т.п..

По каждому из секторов подсчитывается добавленная

стоимость и затем суммируется.

48

49.

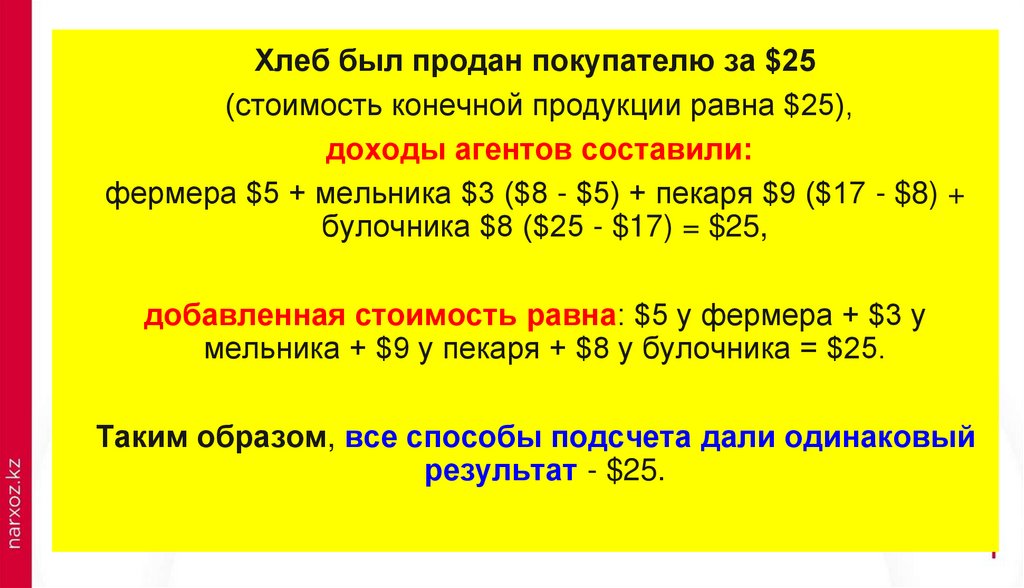

Хлеб был продан покупателю за $25(стоимость конечной продукции равна $25),

доходы агентов составили:

фермера $5 + мельника $3 ($8 - $5) + пекаря $9 ($17 - $8) +

булочника $8 ($25 - $17) = $25,

добавленная стоимость равна: $5 у фермера + $3 у

мельника + $9 у пекаря + $8 у булочника = $25.

Таким образом, все способы подсчета дали одинаковый

результат - $25.

49

50.

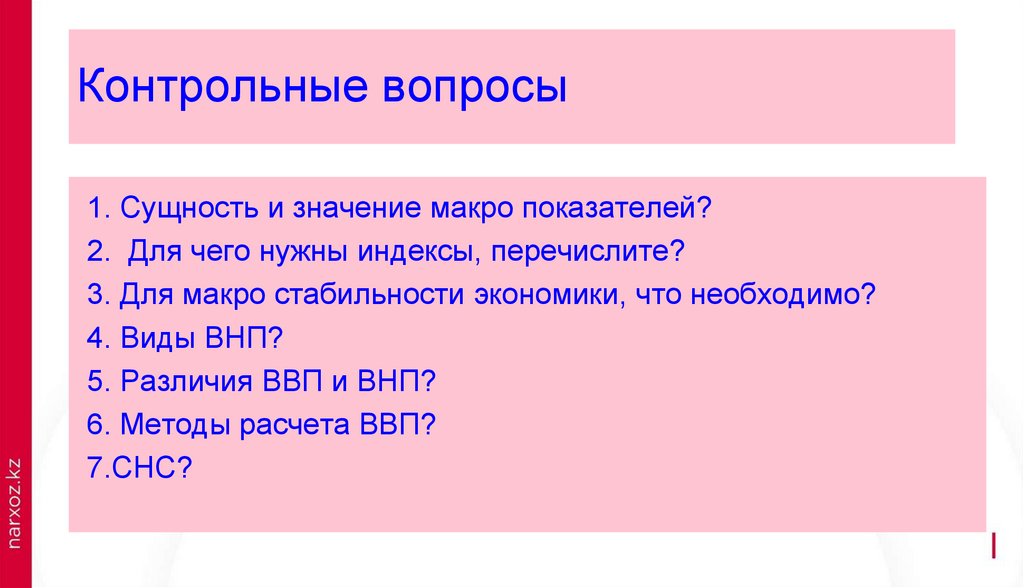

Контрольные вопросы1. Сущность и значение макро показателей?

2. Для чего нужны индексы, перечислите?

3. Для макро стабильности экономики, что необходимо?

4. Виды ВНП?

5. Различия ВВП и ВНП?

6. Методы расчета ВВП?

7.СНС?

50

51.

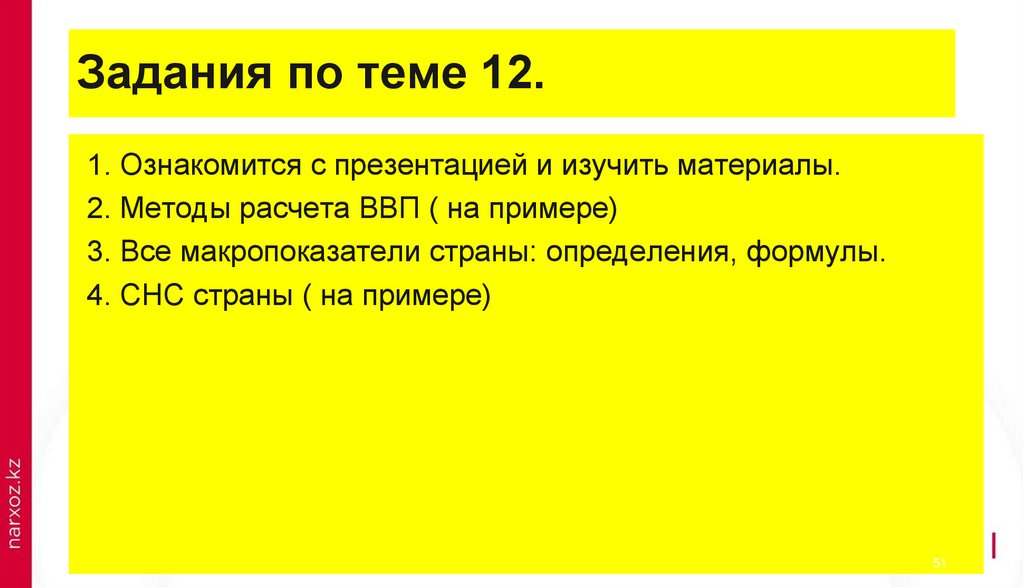

Задания по теме 12.1. Ознакомится с презентацией и изучить материалы.

2. Методы расчета ВВП ( на примере)

3. Все макропоказатели страны: определения, формулы.

4. СНС страны ( на примере)

51

52.

1) Если за год номинальный ВВП вырос на 11%, ареальный ВВП увеличился на 4%, то инфляция

составляет?

2) Если за год ном. ВВП увеличился на 5 %, а

уровень цен вырос на 7%, то изменение реального

ВВП составило?

52

53.

КОНЕЦ ЛЕКЦИИСПАСИБО ЗА ВНИМАНИЕ!!!