economics

economicsSimilar presentations:

Основные фонды авиапредприятия

1.

Основные фондыавиапредприятия

2.

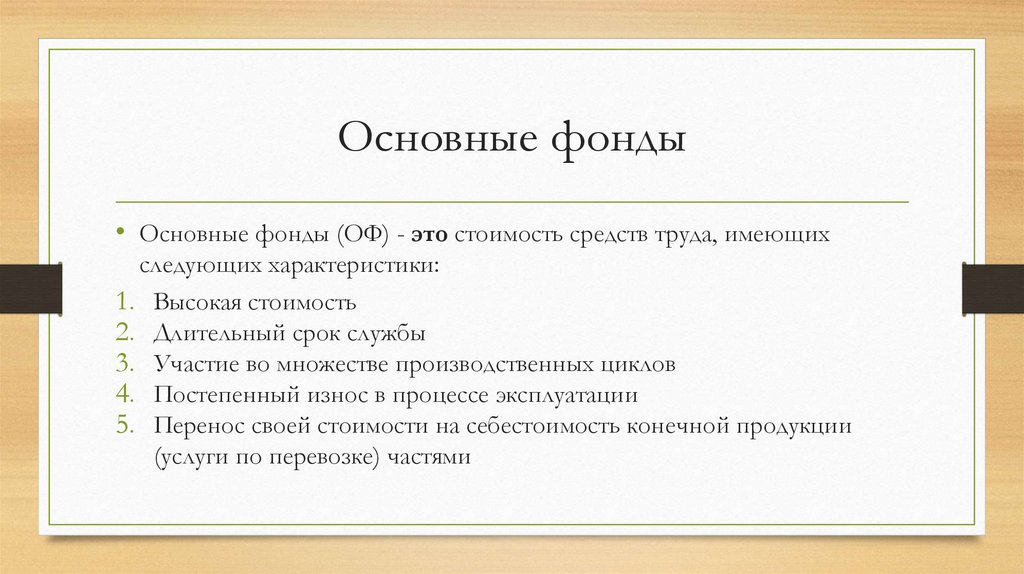

Основные фонды• Основные фонды (ОФ) - это стоимость средств труда, имеющих

следующих характеристики:

1. Высокая стоимость

2. Длительный срок службы

3. Участие во множестве производственных циклов

4. Постепенный износ в процессе эксплуатации

5. Перенос своей стоимости на себестоимость конечной продукции

(услуги по перевозке) частями

3.

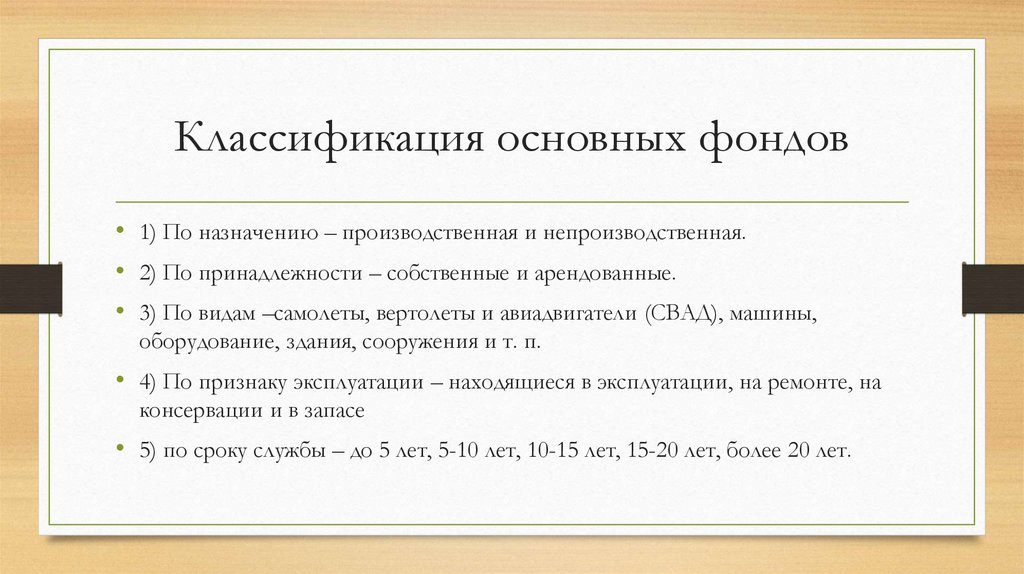

Классификация основных фондов• 1) По назначению – производственная и непроизводственная.

• 2) По принадлежности – собственные и арендованные.

• 3) По видам –самолеты, вертолеты и авиадвигатели (СВАД), машины,

оборудование, здания, сооружения и т. п.

• 4) По признаку эксплуатации – находящиеся в эксплуатации, на ремонте, на

консервации и в запасе

• 5) по сроку службы – до 5 лет, 5-10 лет, 10-15 лет, 15-20 лет, более 20 лет.

4.

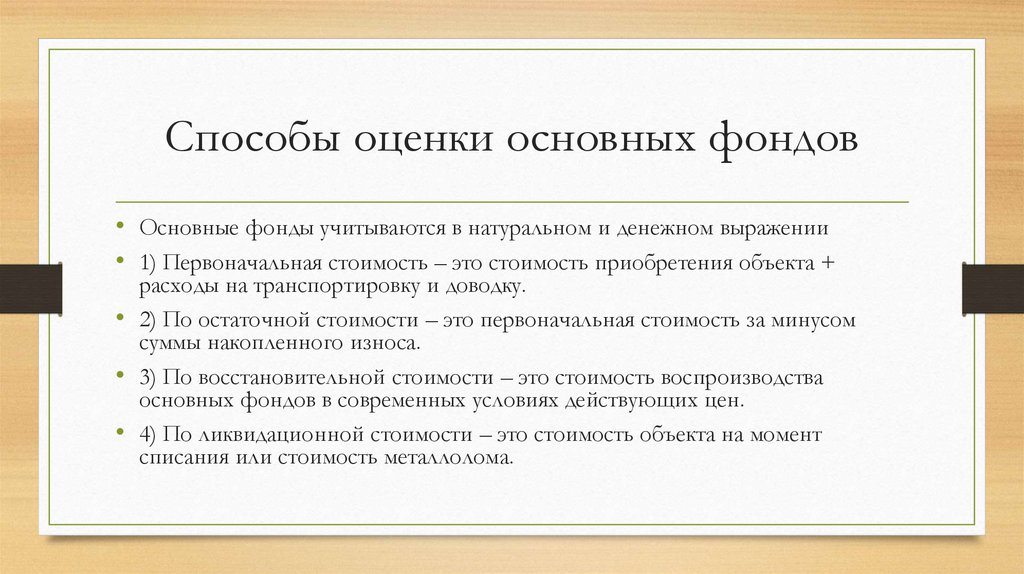

Способы оценки основных фондов• Основные фонды учитываются в натуральном и денежном выражении

• 1) Первоначальная стоимость – это стоимость приобретения объекта +

расходы на транспортировку и доводку.

• 2) По остаточной стоимости – это первоначальная стоимость за минусом

суммы накопленного износа.

• 3) По восстановительной стоимости – это стоимость воспроизводства

основных фондов в современных условиях действующих цен.

• 4) По ликвидационной стоимости – это стоимость объекта на момент

списания или стоимость металлолома.

5.

Амортизация и износ основных фондов• Износ – это потеря объектом своей потребительской стоимости.

• Амортизация – это денежное выражение износа.

• Износ не начисляется на землю и объекты природопользования.

6.

Износ и амортизация основных фондовРазличают два вида износа: физический и моральный.

• Физический износ - это утрата основными фондами их потребительских

свойств, т. е. своей потребительской стоимости вследствие интенсивной

эксплуатации или в результате бездействия под воздействием естественных

сил природы. (подлежит денежной оценке)

• Моральный износ означает обесценивание устаревших ОФ в связи с научнотехническим прогрессом или по причине снижения затрат на производство и

реализацию продукции (не может быть оценен в деньгах).

7.

Износ и амортизация основных фондов• Стоимость основных фондов в процессе их эксплуатации по частям

переносится в виде амортизации стоимость услуг по перевозке и входит

в его себестоимость.

• амортизация - это возмещение износа ОФ путем переноса их

стоимости на себестоимость продукции по частям.

• Амортизация представляет собой механизм постепенного накопления

стоимости ОФ для последующего приобретения новых ОФ после

списания действующих.

8.

Износ и амортизация основных фондов.• Нормы амортизационных отчислений устанавливаются раздельно по

каждому виду ОФ и представляют собой размер погашения стоимости

ОФ, исчисленный в процентах к их первоначальной стоимости, и

являются обратной величиной срока службы ОФ.

• Кроме отчислений в амортизационный фонд предприятия

осуществляют отчисления в ремонтный фонд для погашения за счет

этого фонда расходов по капитальному ремонту ОФ.

9.

Пути улучшения использования основныхфондов в ГА

• 1. Сокращение простоев в исправном состоянии за счет: -повышения спроса

на перевозки, проводя оптимальную тарифную политику, в т.ч. за счет

использования системы льготных тарифов; повышения качества услуг и т. п.;

• - сокращения простоев в резерве, повышая качество технического и других

видов обслуживания ВС;

• 2. Сокращение простоев в неисправном состоянии за счет:- сокращения

простоев на капитальном ремонте (КР) и на техническом обслуживании (ТО)

путем:

• - продления межремонтных ресурсов и периодичности ТО СВАД;