finance

financeSimilar presentations:

")

Основные принципы личного страхования. Виды страхования жизни

1.

Тема: Основные принципы личногострахования. Виды страхования жизни.

Личное страхование – финансовая защита

населения от рисков смерти, заболевания,

потери трудоспособности, несчастного случая,

утраты трудоспособности.

В

условиях

лицензирования

страховой

деятельности на территории России указаны три

подотрасли личного страхования:

1) страхование жизни,

2) страхование от несчастных случаев,

3) медицинское страхование.

2.

Основные принципы личного страхования.• 1. Страховой интерес. Чтобы застраховать жизнь какоголибо лица, страхователь должен иметь страховой

интерес, т.е. потенциальную возможность получить

компенсацию вследствие материальных потерь,

связанных с получением застрахованным инвалидности

или в результате его смерти.

• 2. Использование дисконтирования и таблиц

смертности населения для расчета математических

резервов по договорам страхования жизни.

• 3. Участие страхователя в прибыли страховщика.

Страховая организация, учитывая долгосрочный

характер страхования жизни, направляет часть

получаемой прибыли на увеличение страховых сумм по

страховым договорам. Эта дополнительная сумма

называется бонусом.

3.

• 4. Выкуп страхового договора.Выкупная

сумма

—

это

стоимость

накопленного по договору долгосрочного

страхования жизни резерва страховых

премий, подлежащая выплате страхователю

на день досрочного расторжения договора.

• 5. «Прозрачность» страхования жизни. Это

означает доступность и понятность для

клиента информации о страховщике и

проводимых им операциях по страховому

договору. В свою очередь данные клиента

должны быть достоверны.

4.

• 6. Про добровольном личном страхованиистраховая

сумма

устанавливается

по

договоренности между страхователем и

страховщиком.

• 7. Размер выплаты будет зависеть от размера

физического ущерба застрахованному лицу,

подтвержденного медицинским документом.

5.

Виды страхования жизни.• Страхование жизни – это страхование на

случай смерти, дожития до окончания

договора (от 5 до 30 лет) или определенного

события (18 лет, пенсионный возраст и т.д.)

• Договоры страхования жизни делятся на

пожизненные, срочные, смешанные.

6.

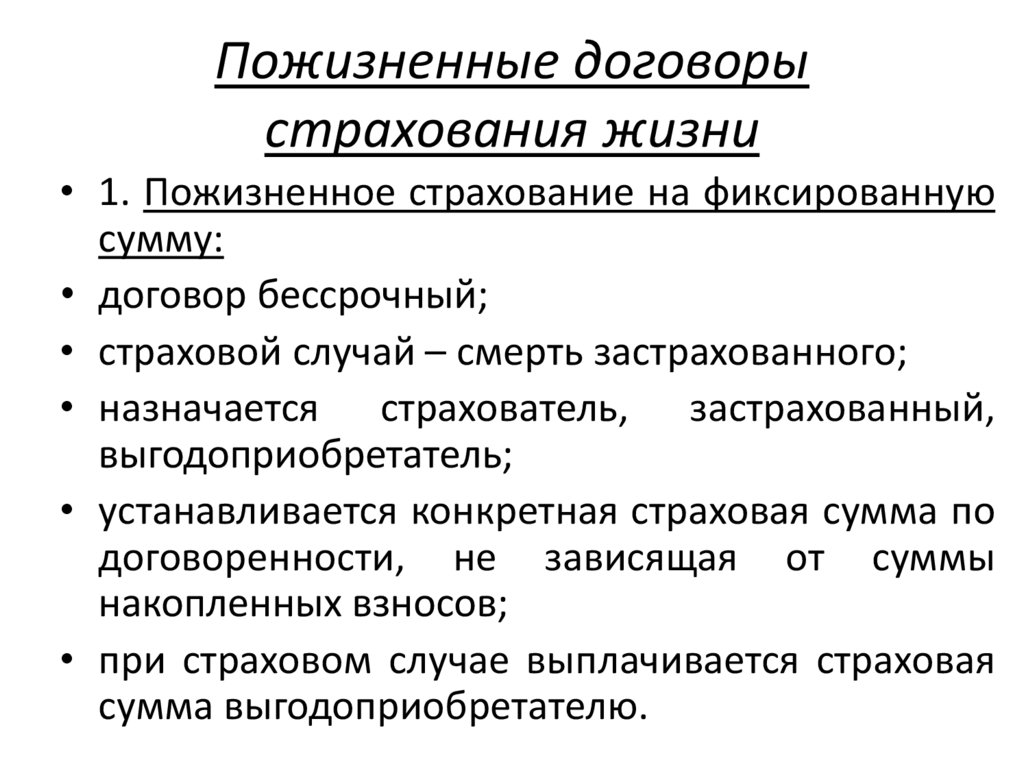

Пожизненные договорыстрахования жизни

• 1. Пожизненное страхование на фиксированную

сумму:

• договор бессрочный;

• страховой случай – смерть застрахованного;

• назначается страхователь, застрахованный,

выгодоприобретатель;

• устанавливается конкретная страховая сумма по

договоренности, не зависящая от суммы

накопленных взносов;

• при страховом случае выплачивается страховая

сумма выгодоприобретателю.

7.

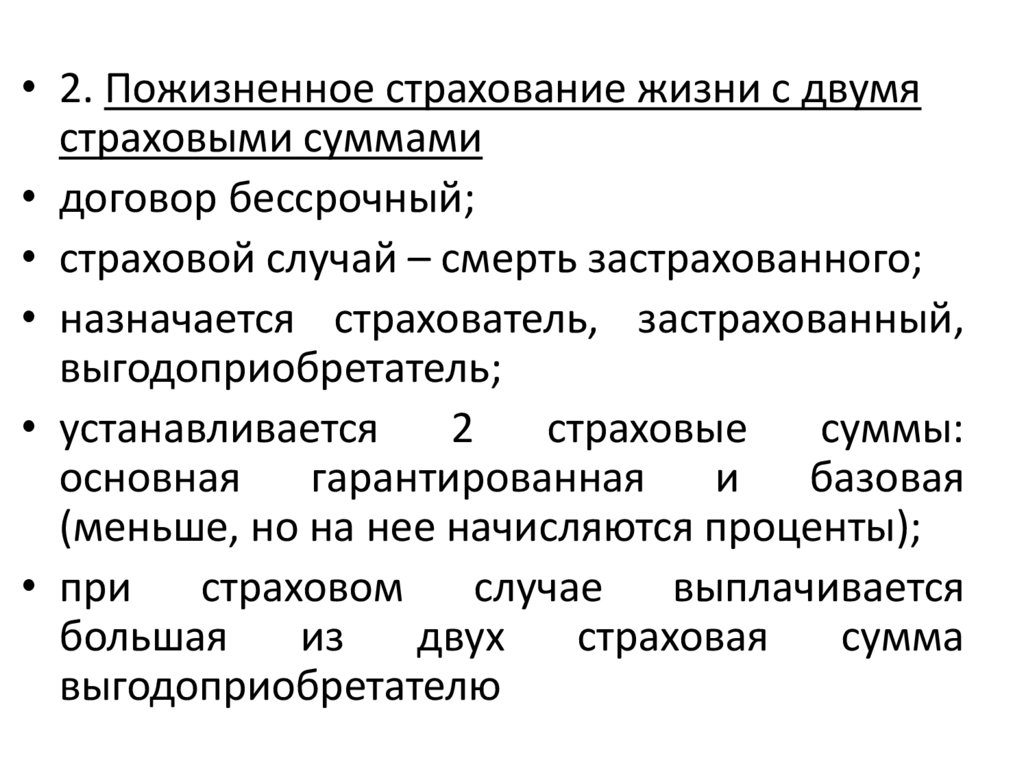

• 2. Пожизненное страхование жизни с двумястраховыми суммами

• договор бессрочный;

• страховой случай – смерть застрахованного;

• назначается страхователь, застрахованный,

выгодоприобретатель;

• устанавливается

2

страховые

суммы:

основная

гарантированная

и

базовая

(меньше, но на нее начисляются проценты);

• при

страховом

случае

выплачивается

большая

из

двух

страховая

сумма

выгодоприобретателю

8.

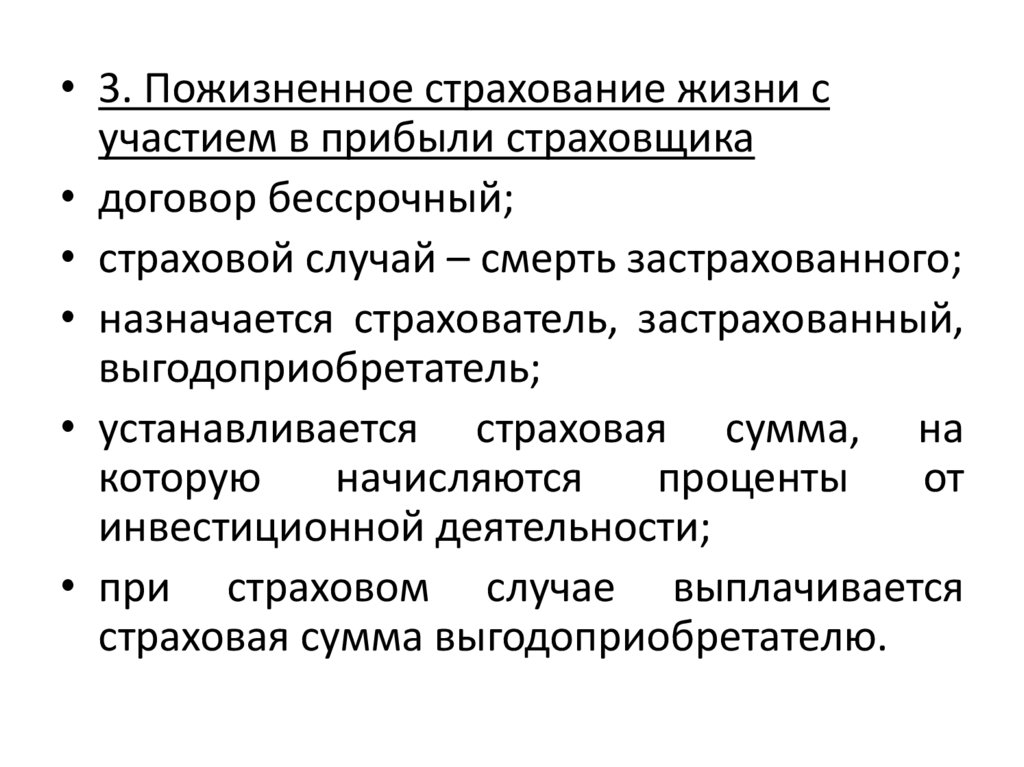

• 3. Пожизненное страхование жизни сучастием в прибыли страховщика

• договор бессрочный;

• страховой случай – смерть застрахованного;

• назначается страхователь, застрахованный,

выгодоприобретатель;

• устанавливается страховая сумма, на

которую

начисляются

проценты

от

инвестиционной деятельности;

• при страховом случае выплачивается

страховая сумма выгодоприобретателю.

9.

• Страхование ритуальных услуг• договор бессрочный;

• страховой случай – смерть застрахованного;

• назначается страхователь, застрахованный,

выгодоприобретатель;

• устанавливается конкретная страховая сумма

по договоренности, не зависящая от суммы

накопленных взносов;

• при страховом случае идет оплата ритуальных

услуг за счет страховой суммы и если есть

остаток, он идет выгодоприобретателю.

10.

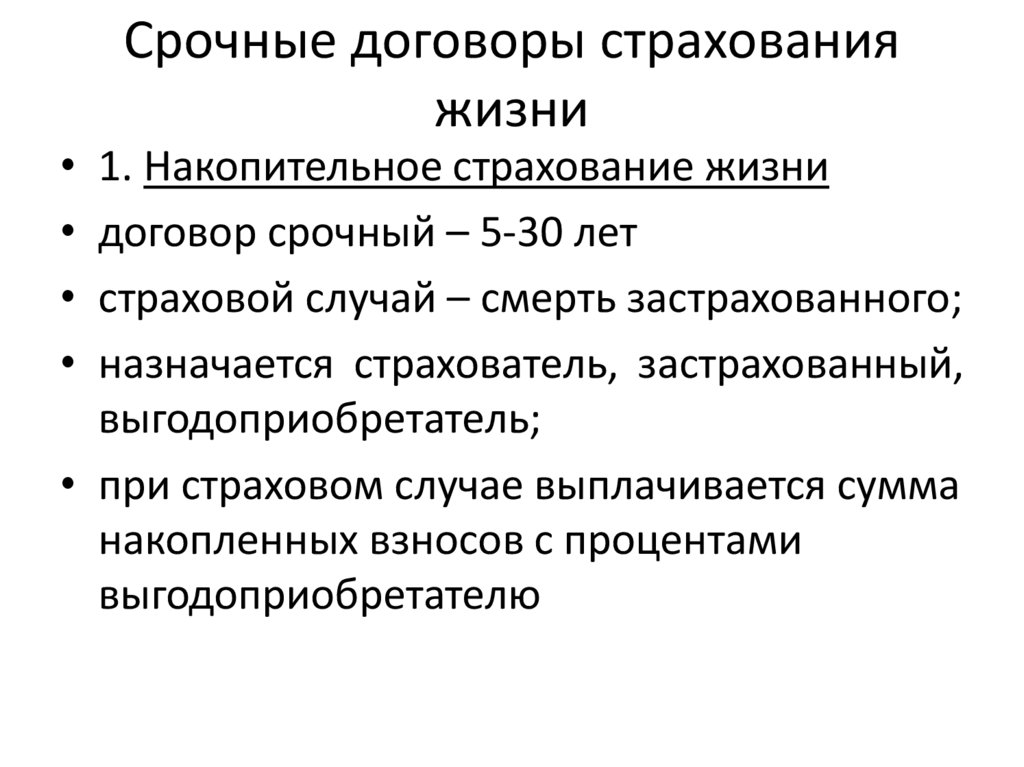

Срочные договоры страхованияжизни

• 1. Накопительное страхование жизни

• договор срочный – 5-30 лет

• страховой случай – смерть застрахованного;

• назначается страхователь, застрахованный,

выгодоприобретатель;

• при страховом случае выплачивается сумма

накопленных взносов с процентами

выгодоприобретателю

11.

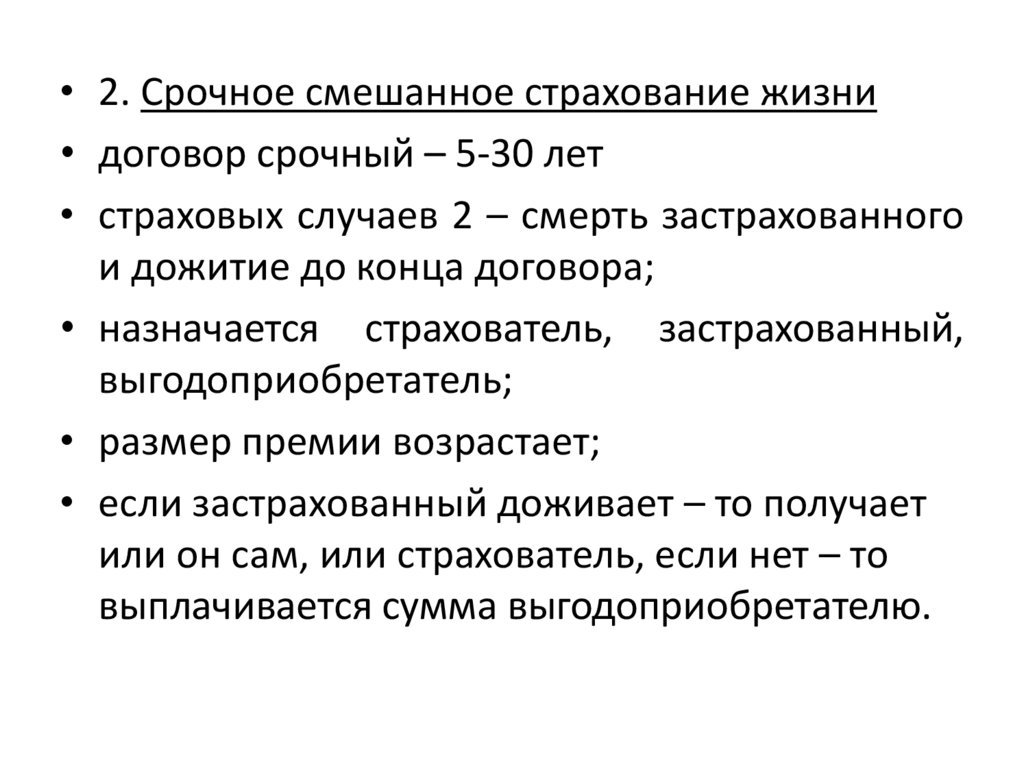

• 2. Срочное смешанное страхование жизни• договор срочный – 5-30 лет

• страховых случаев 2 – смерть застрахованного

и дожитие до конца договора;

• назначается страхователь, застрахованный,

выгодоприобретатель;

• размер премии возрастает;

• если застрахованный доживает – то получает

или он сам, или страхователь, если нет – то

выплачивается сумма выгодоприобретателю.

12.

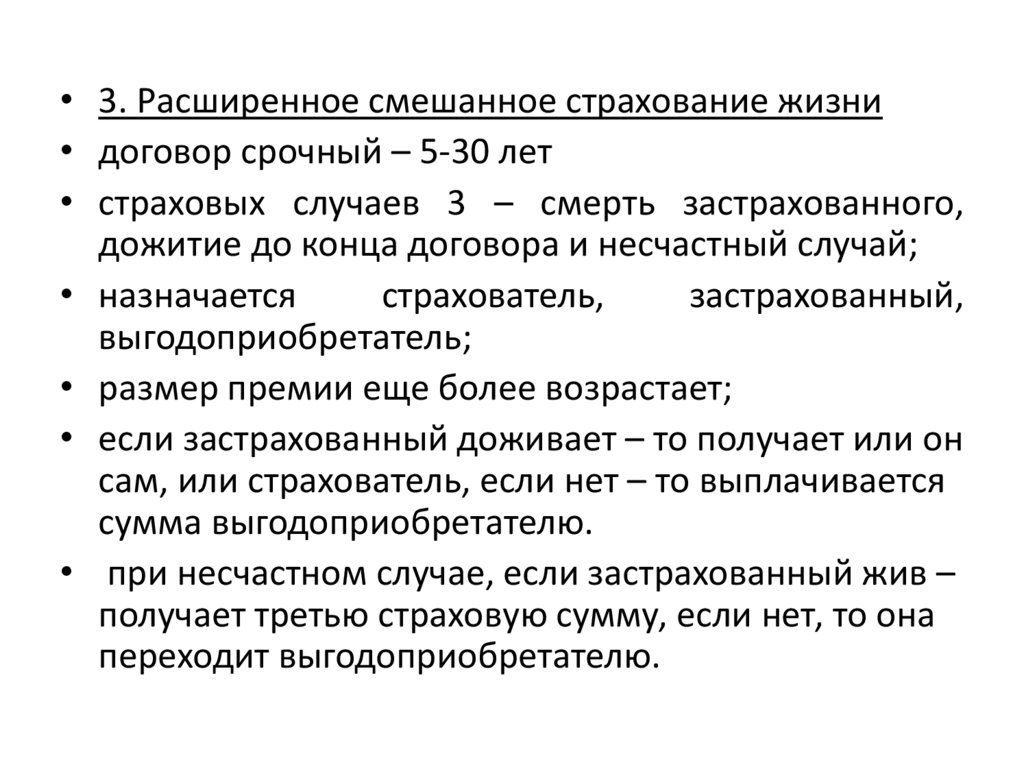

• 3. Расширенное смешанное страхование жизни• договор срочный – 5-30 лет

• страховых случаев 3 – смерть застрахованного,

дожитие до конца договора и несчастный случай;

• назначается

страхователь,

застрахованный,

выгодоприобретатель;

• размер премии еще более возрастает;

• если застрахованный доживает – то получает или он

сам, или страхователь, если нет – то выплачивается

сумма выгодоприобретателю.

• при несчастном случае, если застрахованный жив –

получает третью страховую сумму, если нет, то она

переходит выгодоприобретателю.