Страховые посредники: а) страховые агенты – это физические лица, действующие от имени и по поручению страховщиков,")

при наступлении")

finance

financeSimilar presentations:

Экономическая сущность страхования. Основные определения и термины в страховании. Внешние и внутренние риски

1. Тема лекции: Экономическая сущность страхования. Основные определения и термины в страховании. Внешние и внутренние риски

1 Объекты и субъекты страхования.2 Определения, связанные с формированием

денежного страхового фонда.

3 Другие определения и термины

2. Цель лекции

Ознакомиться с основнымиопределениями и участниками

страхового процесса.

3.

Федеральный закон «Об организации страхового дела вРФ»

Страхование – это система экономических отношений

по защите имущественных интересов физических и

юридических лиц, субъектов и муниципальных

образований РФ при наступлении страховых случаев

за счет денежных фондов, формируемых из

уплаченных страхователями взносов, а также за счет

иных средств страховщиков.

Страховая деятельность – это сфера деятельности

страховой

компании

по

страхованию,

перестрахованию, а также сфера деятельности

обществ взаимного страхования (ОВС), страховых

брокеров, страховых актуариев по оказанию услуг

населению, связанных со страховой защитой.

4.

Объекты страхования – это материальныеинтересы, не вступающие в противоречие с

действующим законодательством РФ, связанные:

а) с жизнью, здоровьем, трудоспособностью,

пенсионным обеспечением застрахованного лица

(личное страхование);

б) с владением, пользованием и распоряжением

имуществом (имущественное страхование);

в) с возмещением страхователем причиненного

им

вреда

третьим

лицам

(страхование

гражданской ответственности).

5.

Субъекты:1) Страхователи – юридические и дееспособные

физические лица (достигшие 18 лет, не имеющие

психических отклонений), заключившие со

страховщиками

договоры

страхования,

и

уплатившие страховые взносы.

В зарубежной литературе – это полисодержатели.

2) Застрахованный – лицо, чья жизнь, здоровье и

трудоспособность является объектом страхования.

6.

3) Выгодоприобретатель (бенефициар) – этофизическое или юридическое лицо, назначаемое

страхователем

или

застрахованным

для

получения страховой выплаты, в том числе в

случаи смерти или отсутствия застрахованного.

В личном страховании бенефициаром может быть

любое лицо.

В имущественном страховании – обычно

собственник имущества.

В обязательных видах страхования –наследники

первой очереди (дети, родители, супруги).

7.

Возможны следующие варианты:а) страхователь, застрахованный, бенефициар

-разные лица (отец застраховал жизнь

ребенка, бенефициар - мать);

б) страхователь, застрахованный - одно лицо,

бенефициар - другое лицо (муж застраховал

свою жизнь, бенефициар - жена);

в) страхователь, бенефициар - одно лицо,

застрахованный - другое лицо (жена

застраховала жизнь мужа и является

бенефициаром)

.

8.

• 4) Страховщики – юридические лица,созданные

в

соответствии

с

законодательством РФ для осуществления

страховой деятельности, и получившие в

установленном порядке лицензию от

Центрального Банка РФ.

Делятся:

• по организационно-правовой форме;

• по характеру выполняемых операций;

• по зоне обслуживания;

• по величине уставного капитала.

9. 5) Страховые посредники: а) страховые агенты – это физические лица, действующие от имени и по поручению страховщиков,

занимающиеся оформлениемдоговоров, полисов, сбором страховых взносов,

выпиской квитанций.

Самостоятельно выплат не производят (отдел по

урегулированию убытков страховой компании).

б) страховые брокеры – это юридические или

физические лица – предприниматели,

осуществляющие посредническую деятельность по

страхованию от своего имени и по поручению либо

страховщика, либо страхователя.

10.

• 6) Страховые актуарии – это граждане РФсотрудники страховой компании, имеющие с2006г.

квалификационный

аттестат

и

осуществляющие на основании трудового

договора расчет страховых тарифов, страховых

резервов, оценку инвестиций. Согласно закону

«Об организации страхового дела в РФ» должны

иметь высшее математическое или экономическое

образование.

• 7) Андеррайтеры – специалисты по оценке и

управлению страховыми рисками.

11.

Страховой риск – это предполагаемое событие на случайнаступления которого производится страхование. Данное

событие

должно

обладать

признаками

вероятности и случайности (пожар, стихийное бедствие,

несчастный случай, болезнь, ДТП, угон и т.д.)

Риски бывают:

1) внешние, на которые хозяйствующий субъект почти не

может воздействовать;

2) внутренние, на них хозяйствующий субъект может

воздействовать

Страховой случай наступает, когда реализация

страхового риска приводит к возникновению ущерба у

объекта страхования.

Страховой ущерб – стоимость полностью уничтоженного

или части поврежденного имущества по страховой оценке.

12. 2 Определения, связанные с формированием денежного страхового фонда.

Страховая сумма – это определенная договором илиустановленная законом денежная сумма,

выражающая стоимость объекта страхования, и

исходя из которой, устанавливается размер

страхового взноса и страховой выплаты.

При страховании имущества страховая сумма не

может превышать действительной стоимости

имущества, но может быть меньше её (при неполном

страховании)

В личном страховании зависит от многих

факторов:

1) финансовых возможностей сторон;

2) возраста застрахованного;

3) состояния его здоровья;

4) профессиональных рисков и т.д.

13.

Страховой взнос (премия, платеж) – этоденежная

сумма,

которую

уплачивает

страхователь

страховщику

за

процесс

страховой защиты. Всегда меньше страховой

суммы (определённая часть от неё).

Выплачивается

единовременно

или

периодически.

Периодический взнос =

взнос/число периодов.

общий

страховой

Общий страховой взнос = страховая сумма *

страховой тариф.

14.

Страховой тариф – это ставка страховоговзноса с единицы страховой суммы с учётом

объекта

страхования

(дом,

квартира,

автомобиль, жизнь, др.) и характера

страхового риска (пожар, кража, угон,

несчастный случай, др.)

В основе расчёта тарифа по рисковым видам

лежит убыточность страховой суммы и

вероятность наступления страхового случая.

При этом:

базовый тариф х коэффициенты с учётом рисковых

обстоятельств (возраст, состояние здоровья и т.д.)

или льготных условий.

15.

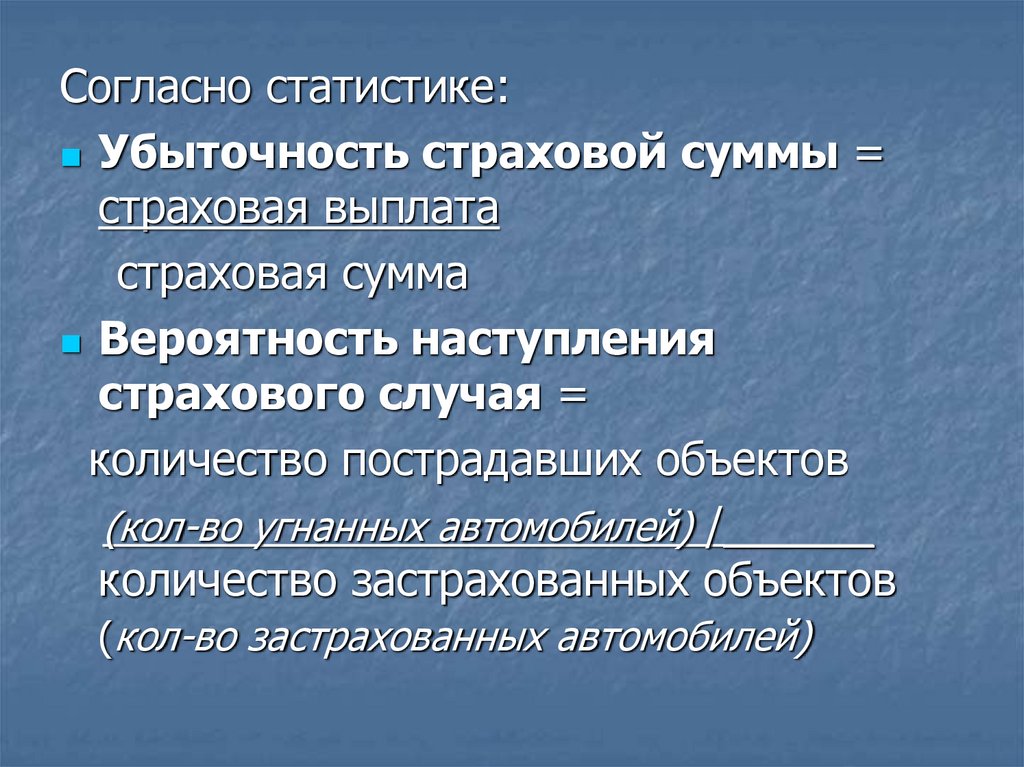

Согласно статистике:Убыточность страховой суммы =

страховая выплата

страховая сумма

Вероятность наступления

страхового случая =

количество пострадавших объектов

(кол-во угнанных автомобилей) /______

количество застрахованных объектов

(кол-во застрахованных автомобилей)

16. Страховая выплата – это денежная сумма, которая уплачивается страховщиком страхователю (выгодоприобретателю) при наступлении

страхового случая.Равна или меньше страховой суммы.

В имущественном страховании выплата

называется возмещением и не может превышать

размера прямого ущерба имуществу.

В личном страховании выплата называется

обеспечением и зависит, как правило, от тяжести

состояния здоровья застрахованного после

страхового случая.

В случае смерти выплачивается 100%.

К выплат = стр. выплаты / стр. взносы

17.

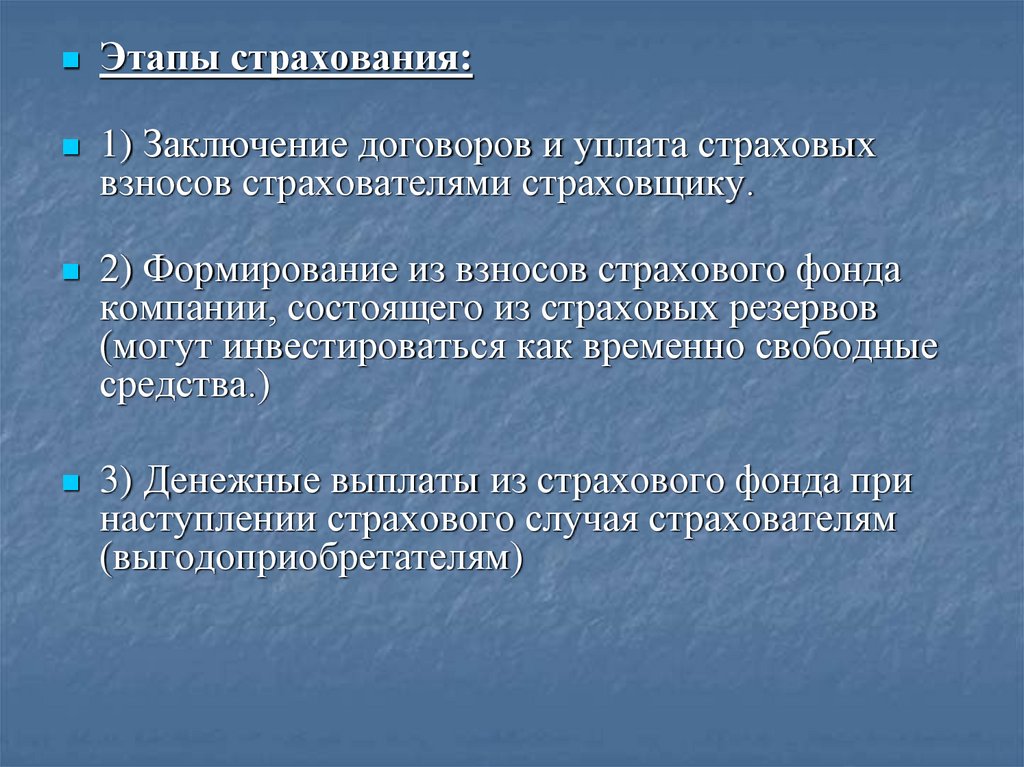

Этапы страхования:1) Заключение договоров и уплата страховых

взносов страхователями страховщику.

2) Формирование из взносов страхового фонда

компании, состоящего из страховых резервов

(могут инвестироваться как временно свободные

средства.)

3) Денежные выплаты из страхового фонда при

наступлении страхового случая страхователям

(выгодоприобретателям)

18.

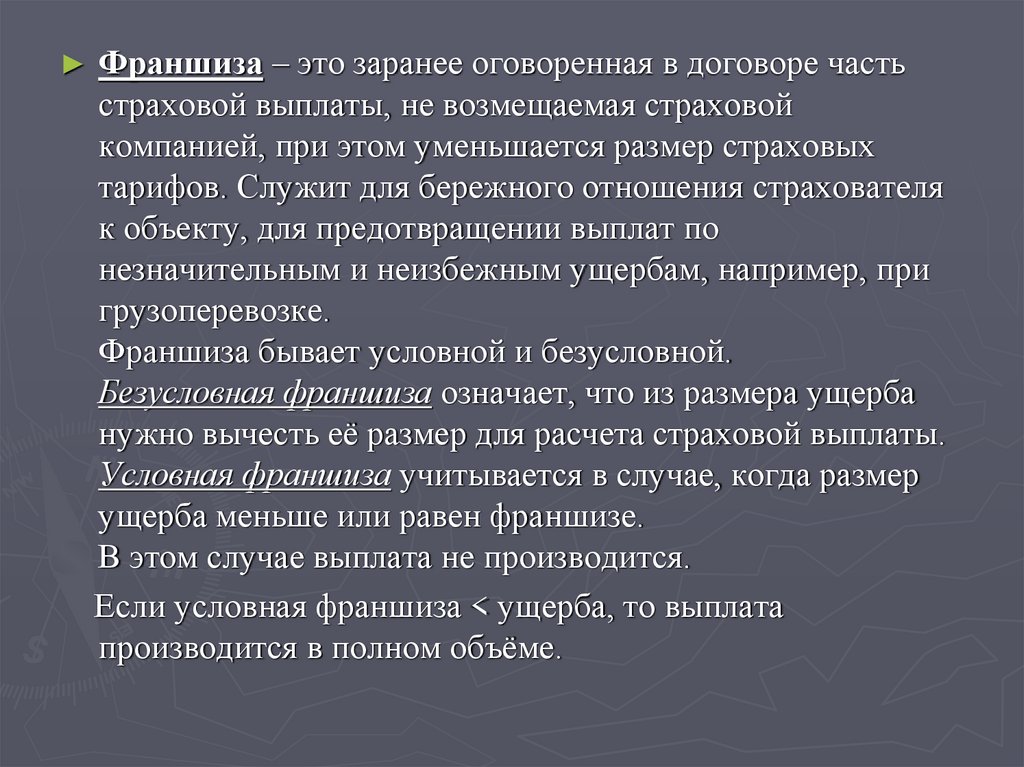

► Франшиза – это заранее оговоренная в договоре частьстраховой выплаты, не возмещаемая страховой

компанией, при этом уменьшается размер страховых

тарифов. Служит для бережного отношения страхователя

к объекту, для предотвращении выплат по

незначительным и неизбежным ущербам, например, при

грузоперевозке.

Франшиза бывает условной и безусловной.

Безусловная франшиза означает, что из размера ущерба

нужно вычесть её размер для расчета страховой выплаты.

Условная франшиза учитывается в случае, когда размер

ущерба меньше или равен франшизе.

В этом случае выплата не производится.

Если условная франшиза < ущерба, то выплата

производится в полном объёме.

19.

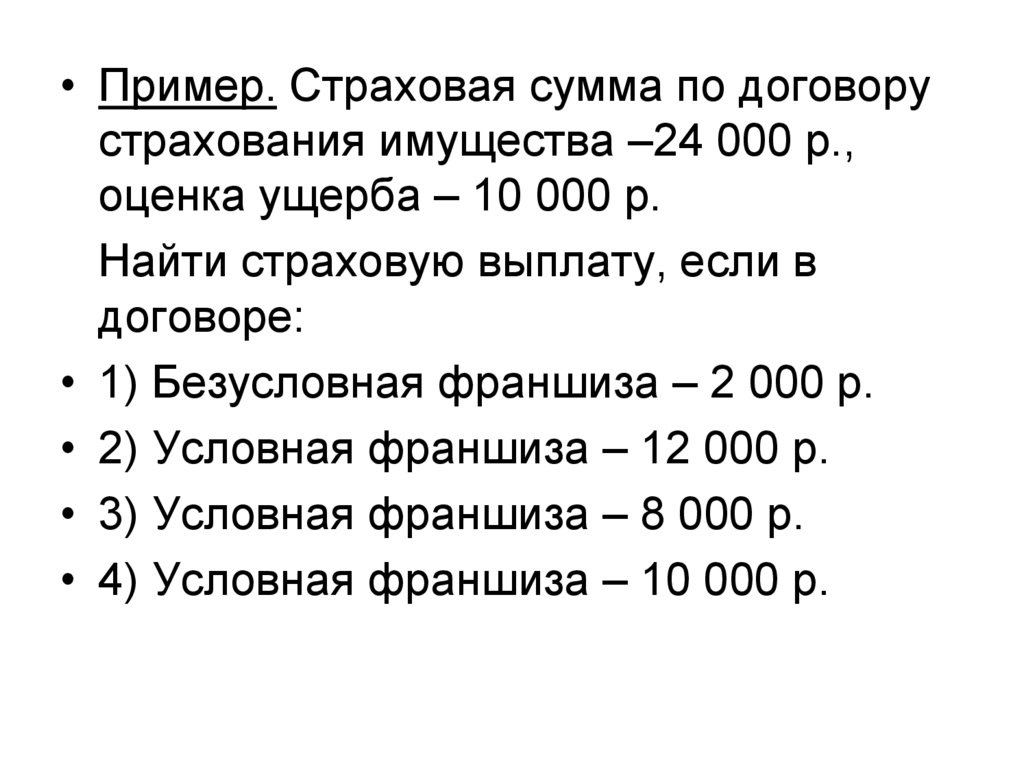

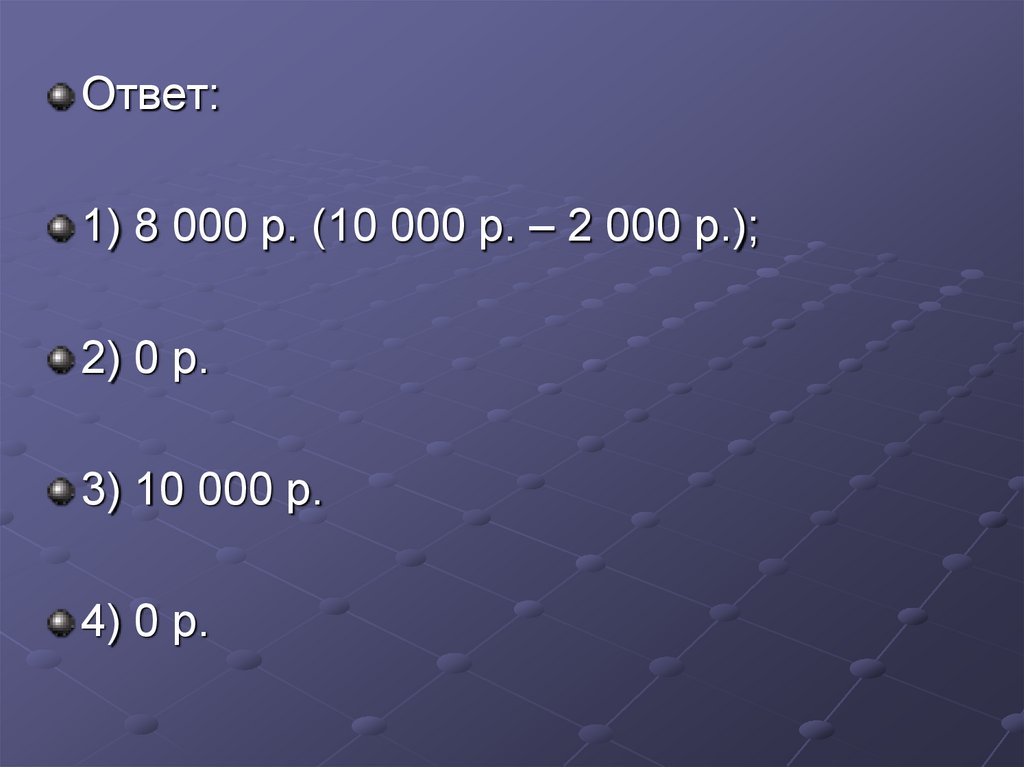

• Пример. Страховая сумма по договорустрахования имущества –24 000 р.,

оценка ущерба – 10 000 р.

Найти страховую выплату, если в

договоре:

• 1) Безусловная франшиза – 2 000 р.

• 2) Условная франшиза – 12 000 р.

• 3) Условная франшиза – 8 000 р.

• 4) Условная франшиза – 10 000 р.

20.

Ответ:1) 8 000 р. (10 000 р. – 2 000 р.);

2) 0 р.

3) 10 000 р.

4) 0 р.

21.

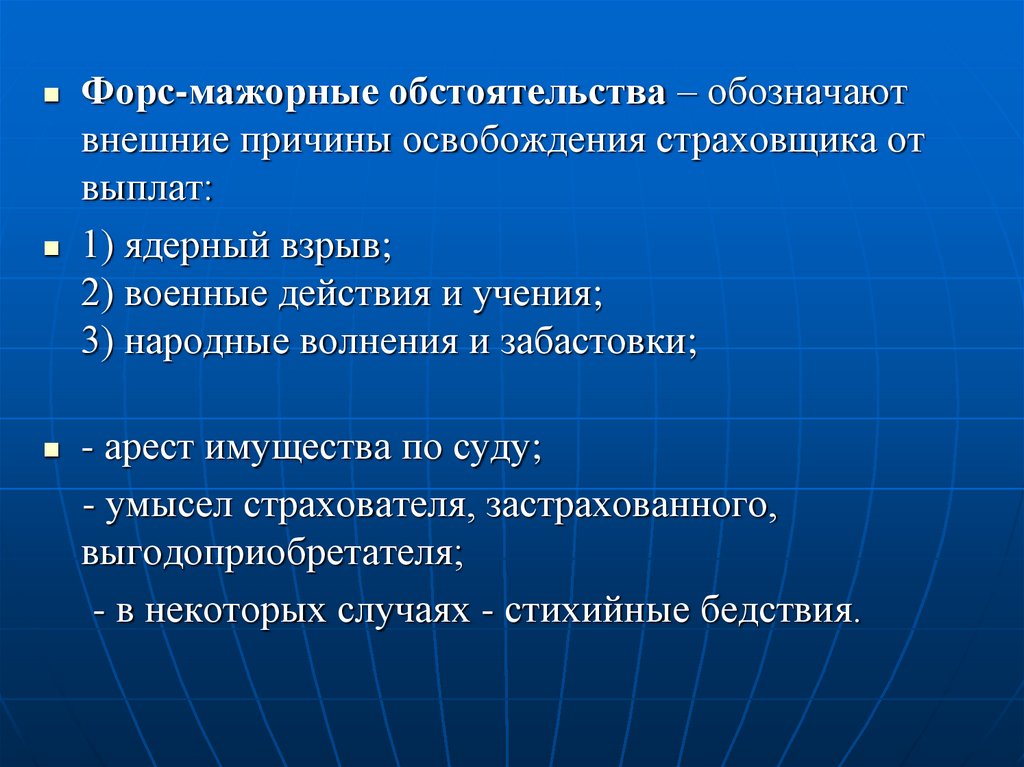

Форс-мажорные обстоятельства – обозначаютвнешние причины освобождения страховщика от

выплат:

1) ядерный взрыв;

2) военные действия и учения;

3) народные волнения и забастовки;

- арест имущества по суду;

- умысел страхователя, застрахованного,

выгодоприобретателя;

- в некоторых случаях - стихийные бедствия.

22. 3 Другие определения и термины

• Срок страхования – это период действияответственности страховой компании.

Срочное страхование (заключение договора

производится на определенный срок) :

до 1 года – краткосрочное страхование;

от 1 года до 5 лет – среднесрочное страхование;

от 5 лет – долгосрочное страхование;

и бессрочное или пожизненное.

• Время вступления действия договора в силу:

1) дата уплаты страхового взноса наличными;

2) дата поступления средств безналичным путем на

счет страховщика.

23.

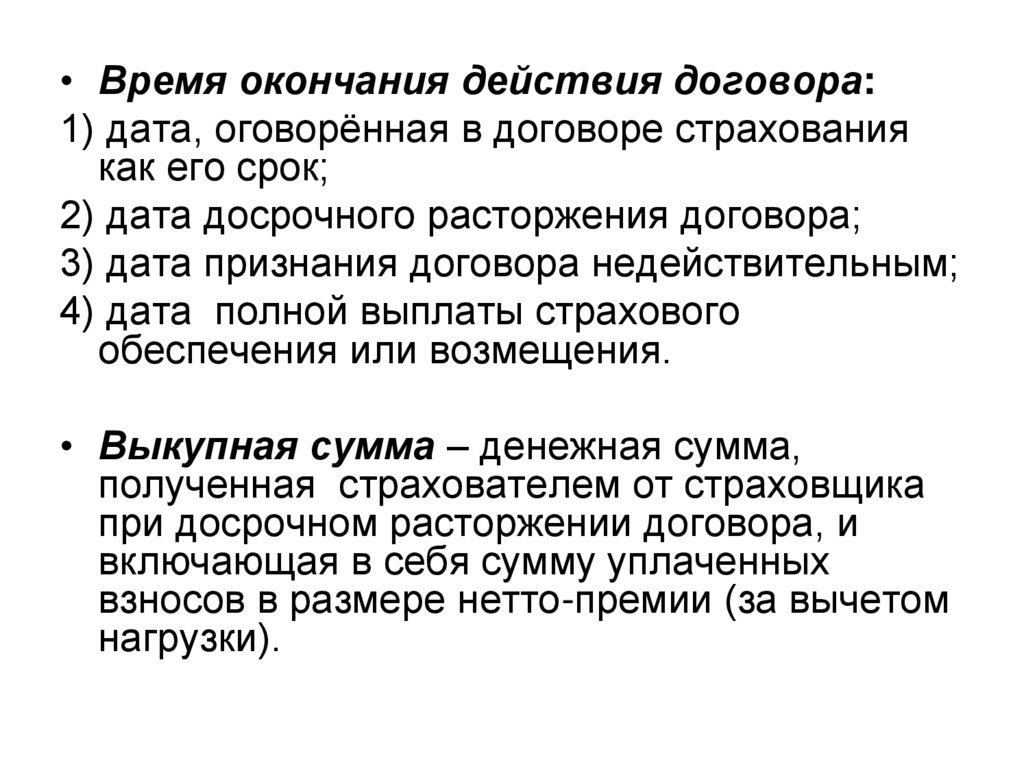

• Время окончания действия договора:1) дата, оговорённая в договоре страхования

как его срок;

2) дата досрочного расторжения договора;

3) дата признания договора недействительным;

4) дата полной выплаты страхового

обеспечения или возмещения.

• Выкупная сумма – денежная сумма,

полученная страхователем от страховщика

при досрочном расторжении договора, и

включающая в себя сумму уплаченных

взносов в размере нетто-премии (за вычетом

нагрузки).

24.

• Опцион – дополнение к типовым пунктам договора.• Рента - периодическая выплата, в т.ч. в добровольном

пенсионном страховании.

Аннуитет – периодическая выплата в виде ренты при

уплате единовременного страхового взноса.

• Право на регресс - после страховой выплаты

страхователю к страховщику переходит право

предъявления финансового требования (суброгации) к

виновной стороне.

• Абандон – отказ страхователя от своих прав на

застрахованное имущество в пользу страховщика с целью

получения с него полной страховой суммы.

25. Страховой пул – это объединение страховых компаний без образования юридического лица для совместного страхования рисков. Пул

действует на принципах сострахования.Сострахование – это страхование крупных,

особо опасных и мало известных рисков по

одному договору совместно несколькими

страховщиками, при этом пропорционально

будут разделены взносы и выплаты.

26.

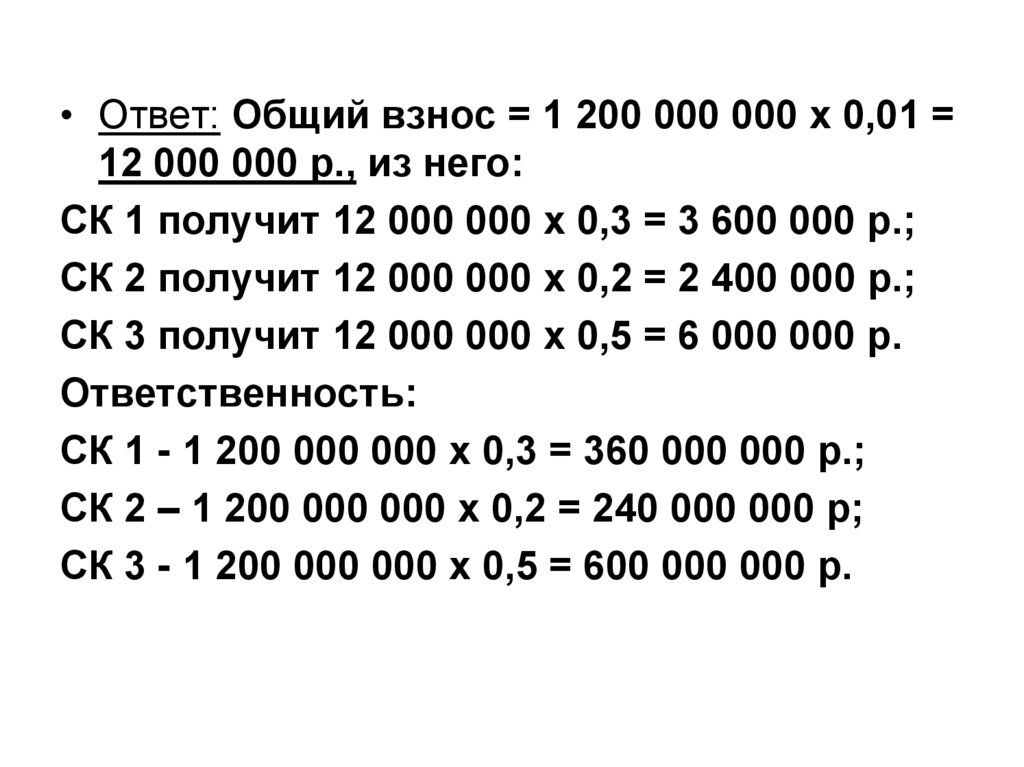

• Пример. Стоимость и страховая сумма ООО«Газпром добыча Оренбург» 1 млрд. 200 млн. р.

Страховой тариф – 1%.

Компанию застраховали через сострахование

3-е участников:

СК 1 приняла 30% ответственности;

СК 2 приняла 20% ответственности;

СК 3 приняла 50% ответственности.

Рассчитать размер взносов и размер

ответственности каждой СК.

27.

• Ответ: Общий взнос = 1 200 000 000 х 0,01 =12 000 000 р., из него:

СК 1 получит 12 000 000 х 0,3 = 3 600 000 р.;

СК 2 получит 12 000 000 х 0,2 = 2 400 000 р.;

СК 3 получит 12 000 000 х 0,5 = 6 000 000 р.

Ответственность:

СК 1 - 1 200 000 000 х 0,3 = 360 000 000 р.;

СК 2 – 1 200 000 000 х 0,2 = 240 000 000 р;

СК 3 - 1 200 000 000 х 0,5 = 600 000 000 р.

28.

Перестрахование – это передачастраховой ответственности совместно с

частью страховой премии от одного

страховщика к другому (другим) по

цепочке с целью совместной оплаты

ущерба страхователю. При этом

оформляется отдельный договор

перестрахования.

29.

Цель лекции достигнута -Ознакомление с основными

определениями и участниками

страхового процесса.

Спасибо за внимание!