finance

finance management

managementSimilar presentations:

")

Раздел 4. Доходы и расходы организации. Тема 4.1. Издержки производства и реализации продукции

1.

Раздел 4. Доходы и расходы организации2.

Задачи:1.

3.

Расходы на производство и реализацию услуг,определяющие себестоимость, состоят из

стоимости используемых ресурсов, основных

фондов, трудовых ресурсов и прочих расходов

по эксплуатации, а также внепроизводственных

затрат.

4.

По принадлежности к отчетным периодам затраты предприятияделятся на две категории:

расходы данного (текущего) отчетного периода;

отложенные расходы.

1.Расходы данного (текущего) отчетного периода – расходы, обусловленные

фактами хозяйственной деятельности текущего отчетного периода и

признаваемые в отчете о прибылях и убытках данного периода.

1.Отложенные расходы – расходы, связанные с хозяйственными операциями

по использованию ресурсов предприятия, осуществляемые в данном отчетном

периоде с целью получения возможных доходов в будущем. Это условные

расходы, поскольку они не признаны в качестве расходов в текущем отчетном

периоде и в данном отчете о прибылях и убытках.

Состав и структура расходов на производство зависят от характера и условий

производства при той или иной форме собственности, от соотношения

материальных и трудовых затрат и других факторов

5.

Затраты - это представленная в денежном выражении величина ресурсов,использованных в определенных целях.

Характеристика затрат:

1. Затраты – понятие ресурсное.

2. Затраты всегда отражают сколько и каких ресурсов было использовано

для решения поставленной задачи

3.Затраты характеризуются денежной оценкой ресурсов

4. Затраты соотносятся с конкретными целями, задачами, периодами

времени

6.

7.

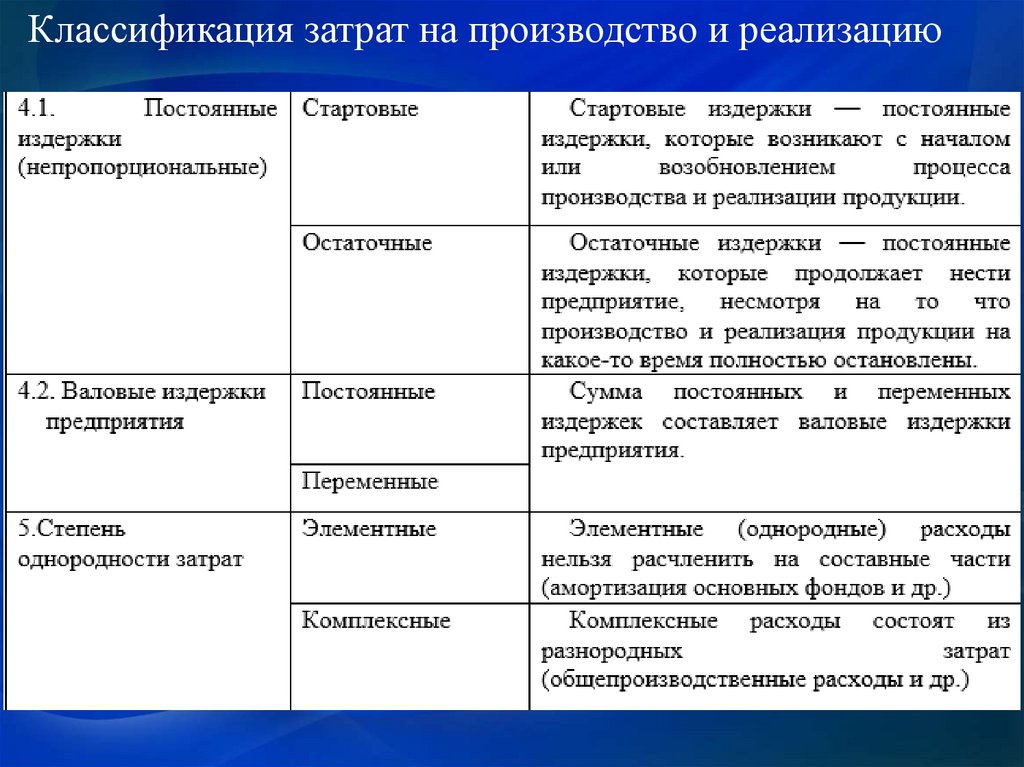

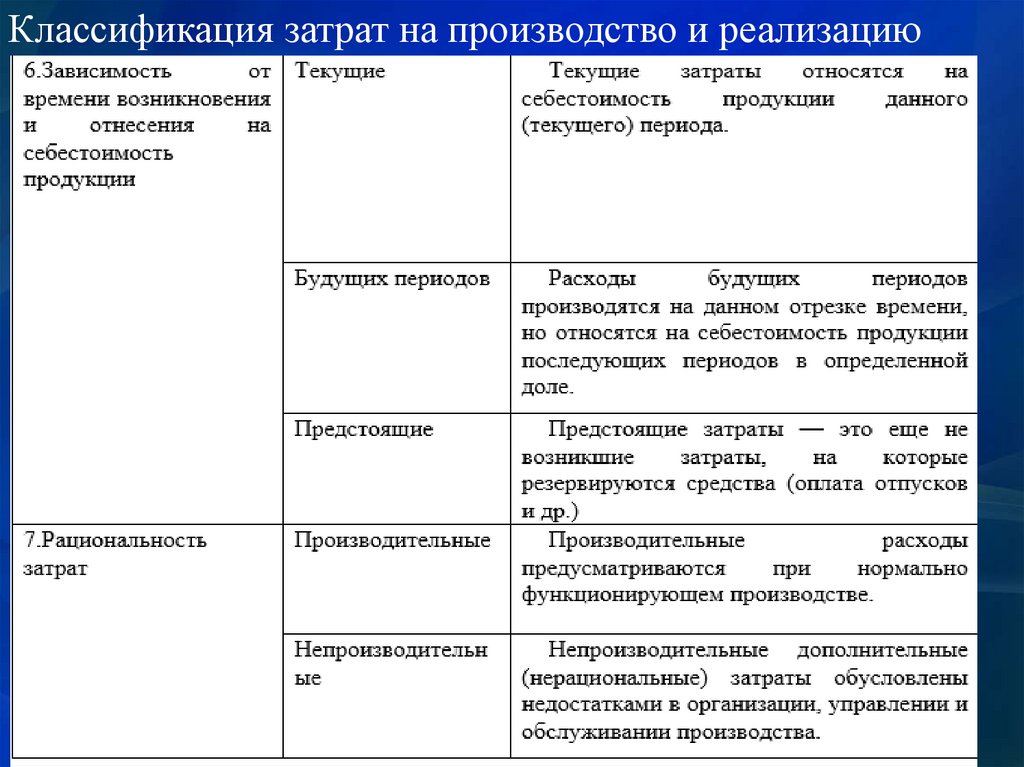

Классификация затрат на производство и реализацию8.

Классификация затрат на производство и реализацию9.

Классификация затрат на производство и реализацию10.

В экономической литературе существуют понятия «издержки»,«затраты», «расходы».

Издержками производства называют затраты живого и

овеществленного труда на производство и реализацию продукции

(работ, услуг).

Для характеристики всех издержек производства за

определенный период применяют термин «затраты на

производство».

Затраты – стоимостное выражение использованных в

хозяйственной деятельности организации за отчетный период

материальных, трудовых, финансовых и иных ресурсов.

11.

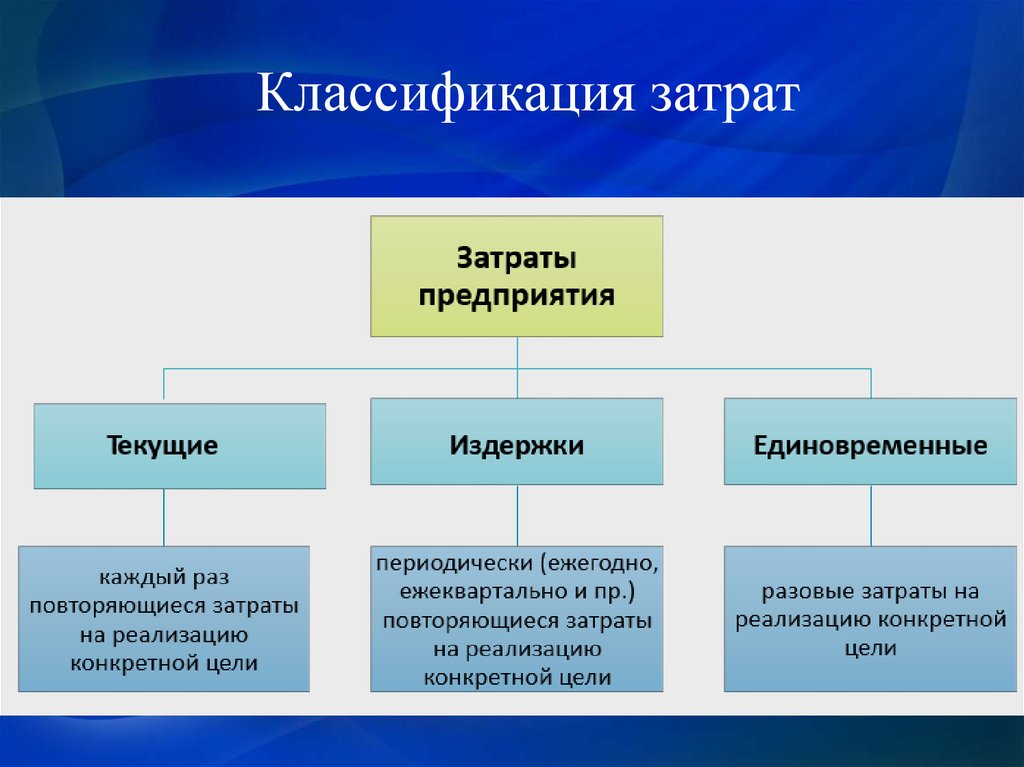

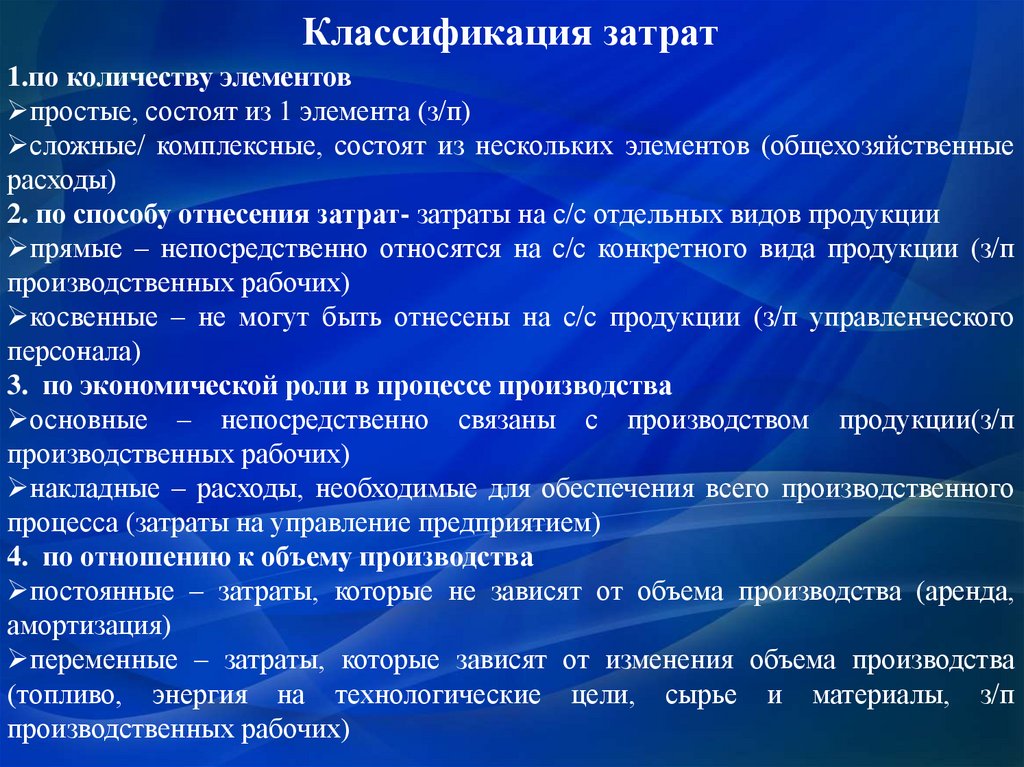

Классификация затрат12.

Классификация затрат1.по количеству элементов

простые, состоят из 1 элемента (з/п)

сложные/ комплексные, состоят из нескольких элементов (общехозяйственные

расходы)

2. по способу отнесения затрат- затраты на с/с отдельных видов продукции

прямые – непосредственно относятся на с/с конкретного вида продукции (з/п

производственных рабочих)

косвенные – не могут быть отнесены на с/с продукции (з/п управленческого

персонала)

3. по экономической роли в процессе производства

основные – непосредственно связаны с производством продукции(з/п

производственных рабочих)

накладные – расходы, необходимые для обеспечения всего производственного

процесса (затраты на управление предприятием)

4. по отношению к объему производства

постоянные – затраты, которые не зависят от объема производства (аренда,

амортизация)

переменные – затраты, которые зависят от изменения объема производства

(топливо, энергия на технологические цели, сырье и материалы, з/п

производственных рабочих)

13.

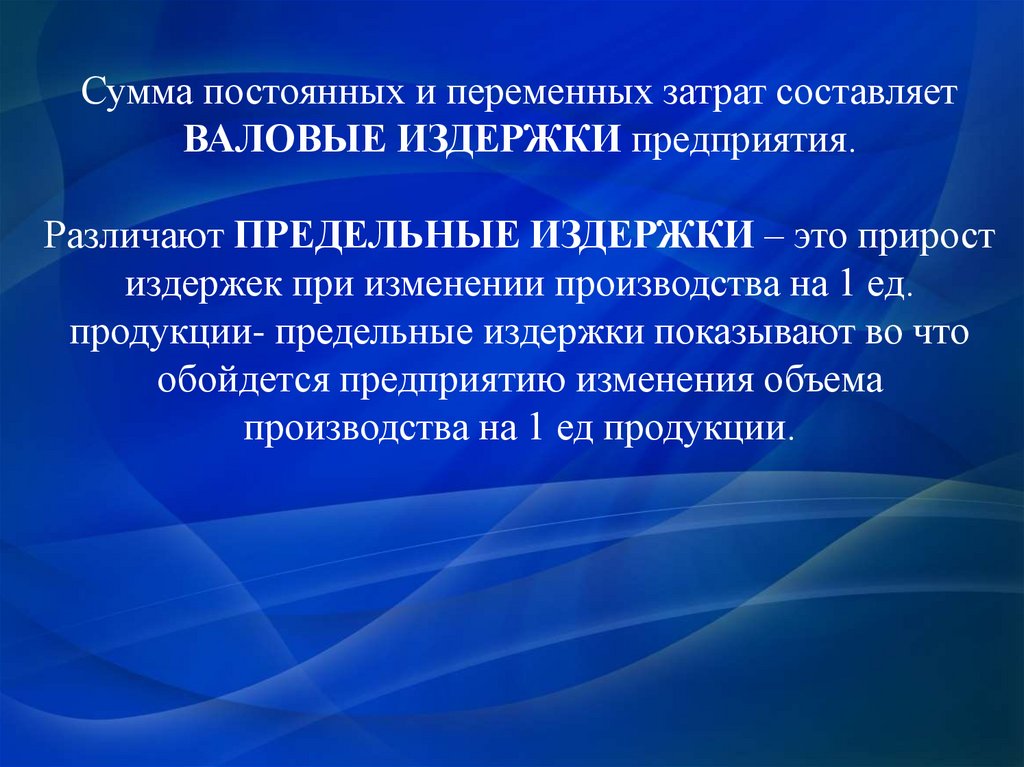

Сумма постоянных и переменных затрат составляетВАЛОВЫЕ ИЗДЕРЖКИ предприятия.

Различают ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ – это прирост

издержек при изменении производства на 1 ед.

продукции- предельные издержки показывают во что

обойдется предприятию изменения объема

производства на 1 ед продукции.

14.

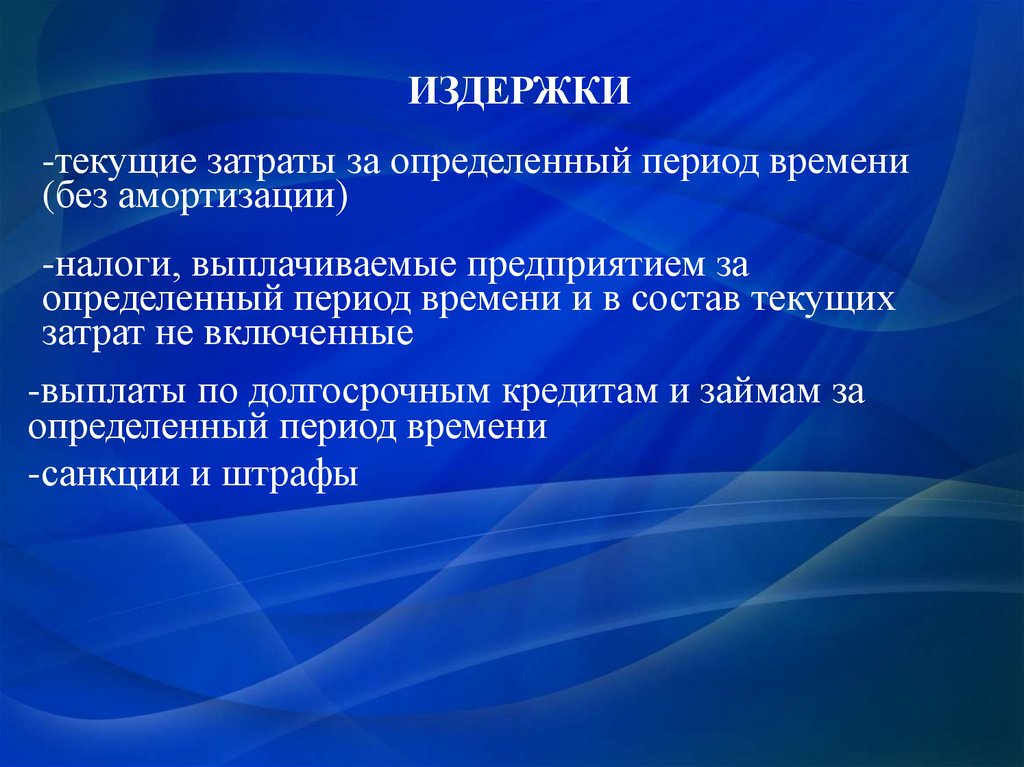

ИЗДЕРЖКИ-текущие затраты за определенный период времени

(без амортизации)

-налоги, выплачиваемые предприятием за

определенный период времени и в состав текущих

затрат не включенные

-выплаты по долгосрочным кредитам и займам за

определенный период времени

-санкции и штрафы

15.

ЕДИНОВРЕМЕННЫЕ ЗАТРАТЫ- капитальные вложения в основные фонды и

нематериальные активы

- единовременные вложения в создание запасов

16.

Пути снижения затрат на производство продукции, работ,услуг

1.

внедрение на предприятии новой современной техники и

технологии

2.

совершенствование организации производства, труда и

управления

3.

экономия всех видов ресурсов потребляемых в

производстве (трудовых и материальных)

4.

повышение разгрузки оборудования

5.

изменение объема номенклатуры ассортимента

выпускаемой продукции

17.

ТЕКУЩИЕ ЗАТРАТЫ18.

СЕБЕСТОИМОСТЬСебестоимость – это выраженные в денежной

форме текущие затраты предприятия на

производство и реализацию продукции.

В зависимости от цели расчета с/с выделяют

две основные системы классификации затрат:

- По экономическим элементам

- По статьям калькуляции

19.

СЕБЕСТОИМОСТЬ ПО ЭКОНОМИЧЕСКИМЭЛЕМЕНТАМ

Элемент – это простейший, однородный вид затрат,

показывающий что израсходовано организацией

независимо от назначения затрат

ЭЛЕМЕНТЫ ЗАТРАТ:

1. Затраты на оплату труда промышленно-производственного

персонала (ППП)

2. Материальные затраты (за вычетом стоимости возвратных

отходов, реализуемых сторонним организациям) персонала

3. Обязательные страховые взносы

4. Амортизация основных производственныхфондов

5. Прочие затраты

20.

МАТЕРИАЛЬНЫЕ ЗАТРАТЫСтоимость приобретаемых сырья и материалов,

которые входят в состав изготавливаемой продукции

или

обеспечивают

нормальное

течение

производственного

процесса

и

изготовления

упаковки за вычетом возвратных отходов

Стоимость покупных комплектующих изделий,

полуфабрикатов, подвергающихся в дальнейшем

монтажу или дополнительной обработке

Приобретаемое со стороны топливо всех видов

Покупная энергия всех видов

(электрическая, тепловая, сжатый воздух, холод и пр.)

21.

МАТЕРИАЛЬНЫЕ ЗАТРАТЫ22.

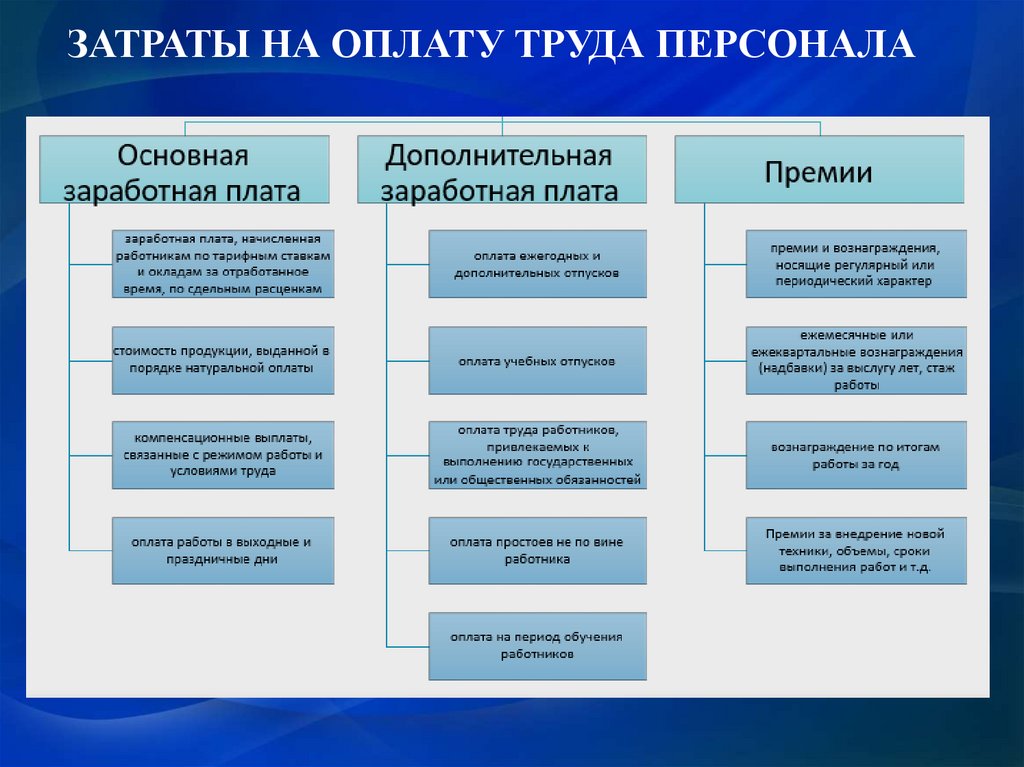

ЗАТРАТЫ НА ОПЛАТУ ТРУДА ПЕРСОНАЛА23.

Обязательные страховые взносы – обязательныеотчисления

по

нормам,

установленным

законодательством

государственного

социального страхования от затрат на оплату

труда работников, включаемых в затраты по

элементу «Затраты на оплату труда».

Обязательные страховые взносы:

• взносы в Пенсионный фонд Российской Федерации (ПФР) 22%

• взносы в Федеральный фонд обязательного медицинского

страхования (ФФОМС) – 5,1%

• взносы в Фонд социального страхования Российской

Федерации (ФСС) – 2,9%

24.

Амортизация основных фондов – сумма амортизационныхотчислений на восстановление основных производственных

фондов предприятия.

Прочие расходы :

затраты на командировки по установленным нормативам

проценты и по краткосрочным заемным средствам

расходы на рекламу

представительские расходы

расходы на подготовку и переподготовку кадров

оплата услуг сторонних организаций

плата за аренду и прочие

25.

Группировка расходов по вышеперечисленнымэкономическим элементам

Группировка расходов по вышеперечисленным

экономическим

элементам

применяется

при

определении общей суммы себестоимости продукции

организации.

В процессе анализа учитывается удельный вес

каждого элемента затрат в общей сумме себестоимости,

исходя из специфики отрасли промышленности, а

также уровень внереализационных расходов, т. е.

расходов, не связанных с производством и реализацией

продукции.

26.

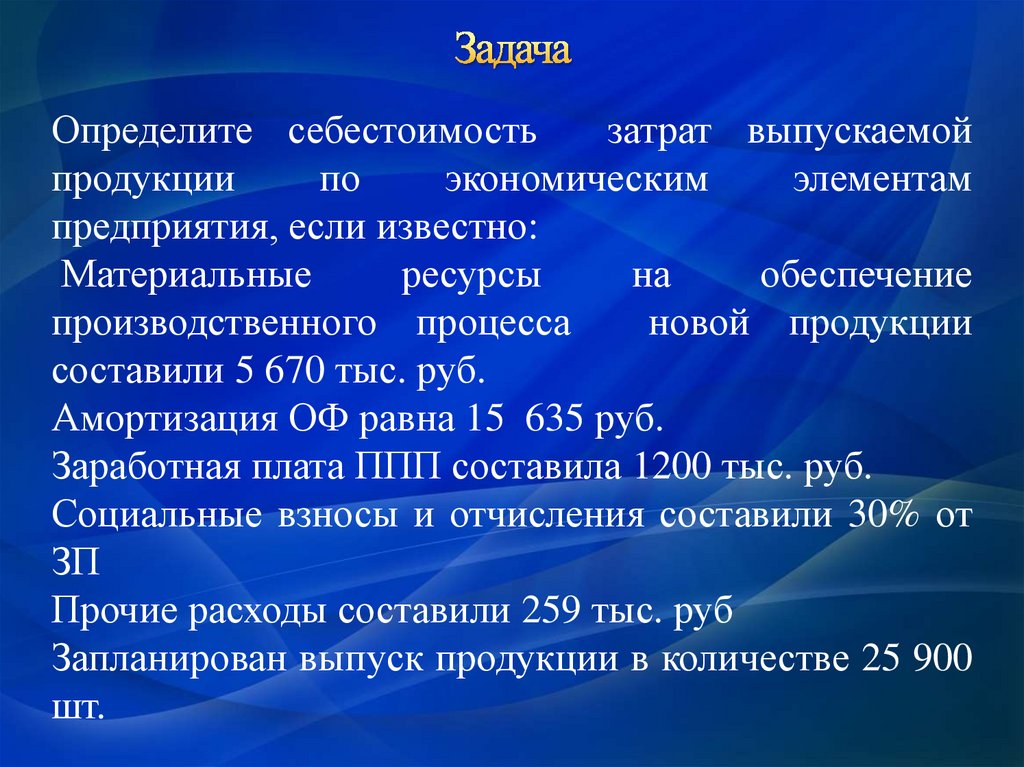

Определите себестоимостьзатрат выпускаемой

продукции

по

экономическим

элементам

предприятия, если известно:

Материальные

ресурсы

на

обеспечение

производственного процесса

новой продукции

составили 5 670 тыс. руб.

Амортизация ОФ равна 15 635 руб.

Заработная плата ППП составила 1200 тыс. руб.

Социальные взносы и отчисления составили 30% от

ЗП

Прочие расходы составили 259 тыс. руб

Запланирован выпуск продукции в количестве 25 900

шт.

27.

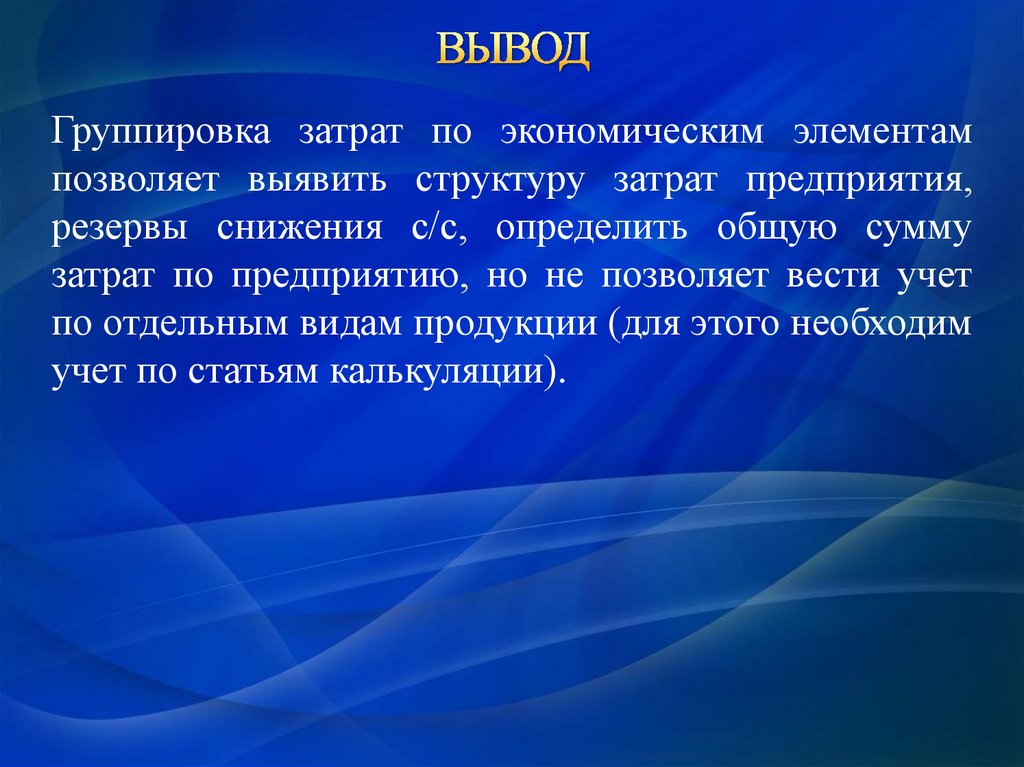

Группировка затрат по экономическим элементампозволяет выявить структуру затрат предприятия,

резервы снижения с/с, определить общую сумму

затрат по предприятию, но не позволяет вести учет

по отдельным видам продукции (для этого необходим

учет по статьям калькуляции).

28.

29.

Калькулирование – это система расчетов, с помощью которых определяетсясебестоимость всей товарной продукции и ее частей, себестоимость

конкретных видов изделий, сумма затрат отдельных подразделений

предприятия на производство и реализацию продукции .

Калькуляционная единица должна соответствовать единице измерения,

принятой в стандартах (технических условиях) и плане производства в

натуральном выражении.

Для

калькулирования

себестоимости

классифицируются по статьям расходов.

единицы

услуги

затраты

Смета затрат на производство и реализацию продукции (услуги) составляется в

целях определения общей суммы затрат предприятия (по экономическим

элементам) и взаимной увязки этого раздела с другими разделами бизнес-плана

предприятия.

30.

31.

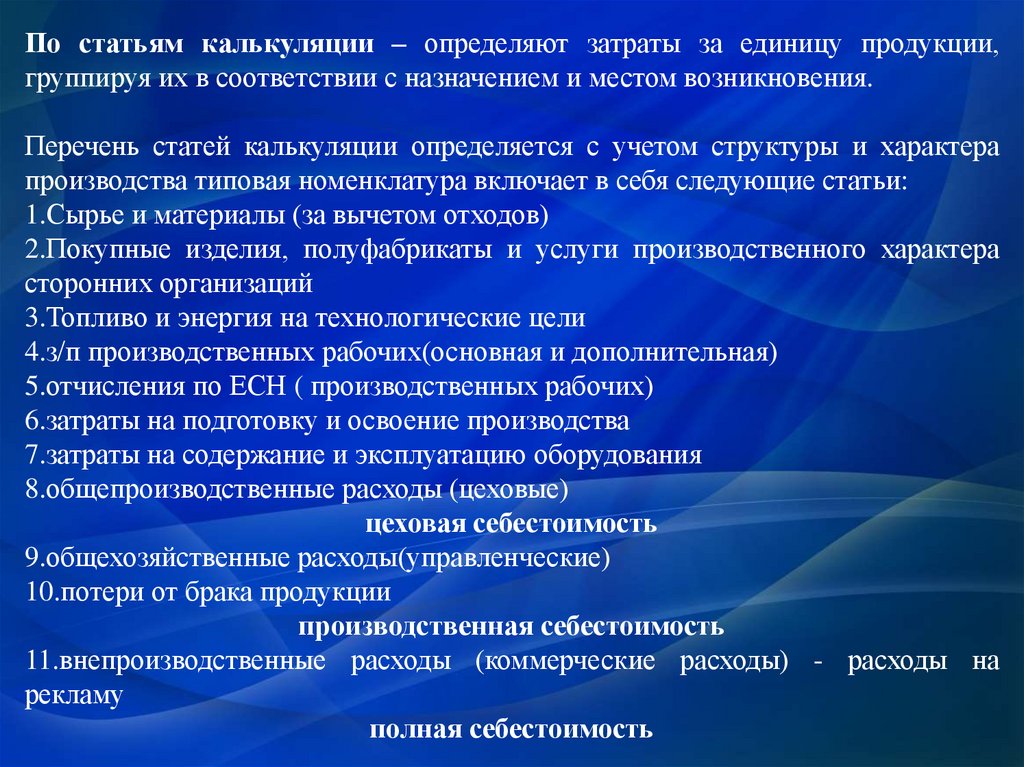

По статьям калькуляции – определяют затраты за единицу продукции,группируя их в соответствии с назначением и местом возникновения.

Перечень статей калькуляции определяется с учетом структуры и характера

производства типовая номенклатура включает в себя следующие статьи:

1.Сырье и материалы (за вычетом отходов)

2.Покупные изделия, полуфабрикаты и услуги производственного характера

сторонних организаций

3.Топливо и энергия на технологические цели

4.з/п производственных рабочих(основная и дополнительная)

5.отчисления по ЕСН ( производственных рабочих)

6.затраты на подготовку и освоение производства

7.затраты на содержание и эксплуатацию оборудования

8.общепроизводственные расходы (цеховые)

цеховая себестоимость

9.общехозяйственные расходы(управленческие)

10.потери от брака продукции

производственная себестоимость

11.внепроизводственные расходы (коммерческие расходы) - расходы на

рекламу

полная себестоимость

32.

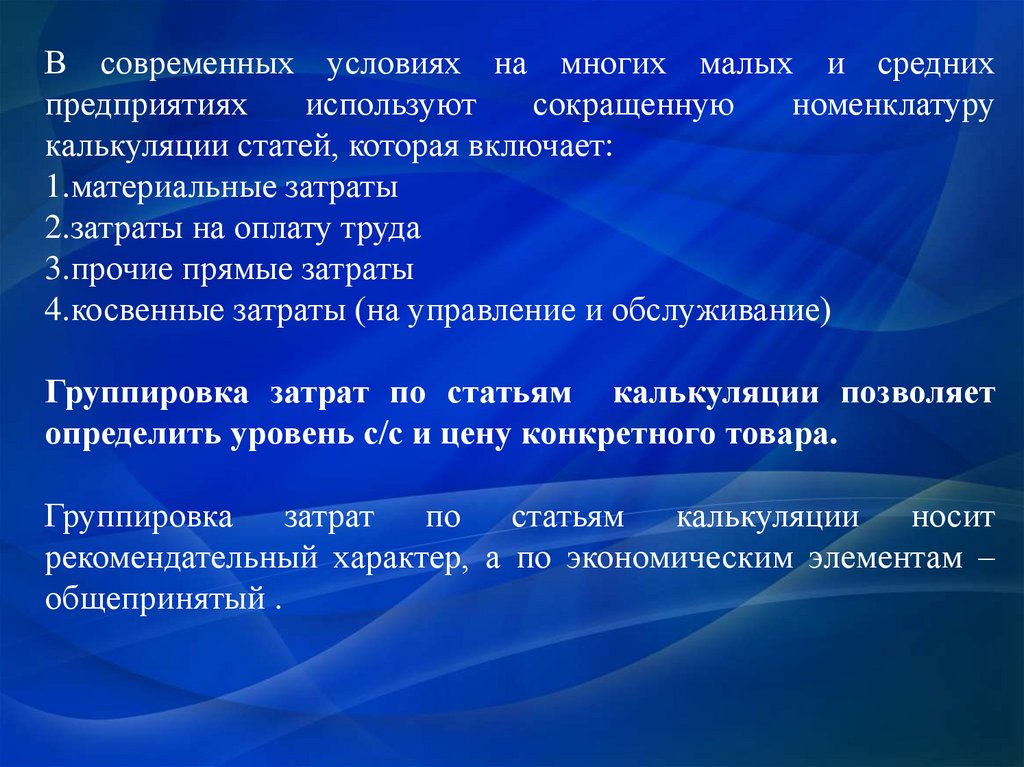

В современных условиях на многих малых и среднихпредприятиях

используют

сокращенную

номенклатуру

калькуляции статей, которая включает:

1.материальные затраты

2.затраты на оплату труда

3.прочие прямые затраты

4.косвенные затраты (на управление и обслуживание)

Группировка затрат по статьям калькуляции позволяет

определить уровень с/с и цену конкретного товара.

Группировка затрат по статьям калькуляции носит

рекомендательный характер, а по экономическим элементам –

общепринятый .

33.

34.

35.

Статья 3. Прочие доплаты (5,5% от ст.2)Статья 4. Всего зарплата (ст.2+ст.3)

Статья 5. Уральский коэффициент (15% от ст.4)

Статья 6. Всего зарплата (ст.4+ст.5)

Статья 7. Дополнительная зарплата (10% от ст.6)

Статья 8. Всего зарплата (ст.6+ст.7)

Статья 9. Отчисления ЕСН (30% от ст. 8)

Статья 10. Топливо и технологическая энергия (90% от ст.4)

Статья 11. Общепроизводственные расходы (% от ст.4)

Статья 12. Общехозяйственные расходы (% от ст.4)

Статья 13. Производственная себестоимость

(ст.1+ст.8+ст.9+ст.10+ст.11+ст.12)

Статья 14. Коммерческие расходы (2% от ст.13)

Статья 15. Полная себестоимость (ст.13+ст.14)

Статья 16. Прибыль (% от ст.15)

Статья 17. Цена изделия (ст.15+ст.16)

36.

ЗАДАЧАОпределите полную с/с продукции и отпускную цену изделия,

если затрачено сырья на 7500руб./тонна, норма расхода

материала на изделие 80кг., отходы составляют 20% и

реализуется по 2400руб./тонна. Механическая обработка

включает в себя 3 операции, расценка за 1 операцию 10руб.,

заложенная прибыль 25%, общепроизводственные расходы

150%, общехозяйственные -80%.

37.

Пример решения задачиСт.1 = 80*7,5-16*2,4=600-38,4=561,6 руб/кг

Ст.2 =10*3=30руб/ед

Ст.3=30*2%=0,6

Ст.4=30,6

Ст.5=15%*30,6=4,59

Ст.6 =4,59+30,6=35,19

Ст.7 =10%*35,19=3,519

Ст.8=3,519+35,19=38,709

Ст.9=38,709*30%=10,06

Ст.10=30,6*90%=27,54

Ст.11=30,6*150%=45,9

Ст.12=30,6*80%=24,48

Ст.13=561,6+38,709+10,06+27,54+45,9+24,48+=708,289

Ст.14=708,289*2%=14,165

Ст.15=708,289+14,165=722,45руб. - полная с/с 1ед. продукции

Ст.16= 722,45*25%=180,613

Ст.17 =722,45+180,613=903,06руб.- отпускная цена изделия

38.

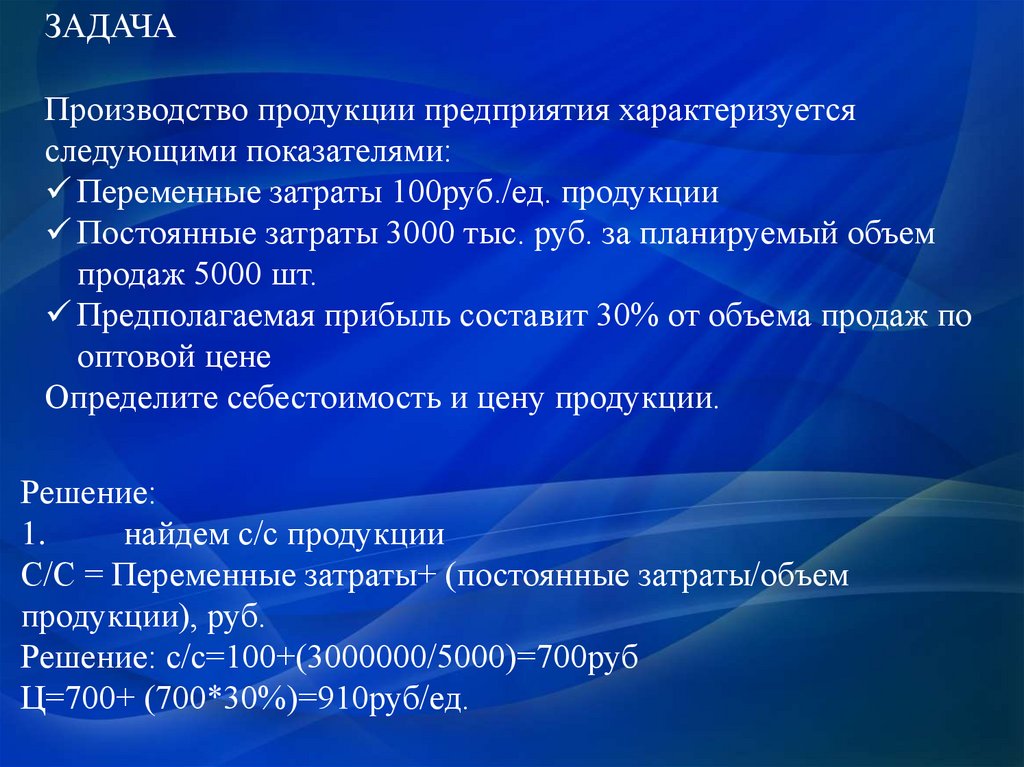

ЗАДАЧАПроизводство продукции предприятия характеризуется

следующими показателями:

Переменные затраты 100руб./ед. продукции

Постоянные затраты 3000 тыс. руб. за планируемый объем

продаж 5000 шт.

Предполагаемая прибыль составит 30% от объема продаж по

оптовой цене

Определите себестоимость и цену продукции.

Решение:

1.

найдем с/с продукции

С/С = Переменные затраты+ (постоянные затраты/объем

продукции), руб.

Решение: с/с=100+(3000000/5000)=700руб

Ц=700+ (700*30%)=910руб/ед.

39.

ЗАДАЧАРаспределите общепроизводственные расходы, пропорционально выручке,

если известно, что в цехе за месяц выпустили продукции типа А 100

изделий за 5000 руб. за ед., продукции типа В 200 изделий по цене

6000руб.за ед. , общепроизводственные расходы за месяц = 200000 руб.

Определите выручку и величину общепроизводственных расходов,

приходящих на 1 руб выручки.

Решение:

1.найдем выручку от производимой продукции (100*5000) + (200*6000)

=1700000руб

2. найдем общепроизводственные расходы200000/1700000=0,12руб.

3. найдем общепроизводственные расходы на выпуск продукции

А= 100-500000руб

0,12-х руб

Х= (0,12*500000)/100=588руб.

4.найдем общепроизводственные расходы на выпуск продукции

В= 200-1200000руб

0,12-х руб

Х= (0.12*1200000)/100=720руб.

ОТВЕТ: выручка составила 1700тыс.руб, общепроизводственные расходы на

выпуск продукции А составили 588руб, на изделия В -720руб.