finance

financeSimilar presentations:

")

Активы

1.

ФСБУ 6/2020 Основные средстваэто актив, который:

- имеет материально-вещественную форму;

- предназначен для использования в ходе обычной

деятельности фирмы, для охраны окружающей среды, для

предоставления за плату во временное пользование, для

управленческих нужд;

- предназначен для использования в течение периода

длительностью более 12 месяцев или обычного

операционного цикла, превышающего 12 месяцев;

- способен приносить доход (экономические выгоды) в

будущем.

2.

Если актив утрачивает признаки ОС, то его надопереклассифицировать в другой актив.

Если организация не использует ОС и приняла решение его

продать, объект переводят в состав долгосрочных активов к

продаже. ОС он быть перестает.

Для отражения долгосрочных активов к продаже используется счет 41

"Товары", субсчет "Дап" (долгосрочные активы к продаже).

Для целей налогообложения под основными средствами понимают часть

имущества, используемого в качестве средств труда для производства и

реализации товаров (выполнения работ, оказания услуг) или для управления

организацией первоначальной стоимостью более 100 000 руб. (ст. 257 НК).

3.

Для каждого объекта основных средств организацияопределяет срок полезного использования.

Сроком полезного использования считается период,

в течение которого использование объекта

основных средств будет приносить

экономические выгоды организации.

4.

Срок полезного использования объекта основных средствопределяется исходя из:

а) ожидаемого периода эксплуатации с учетом

производительности

или

мощности,

нормативных,

договорных и других ограничений эксплуатации, намерений

руководства организации в отношении использования

объекта;

б) ожидаемого физического износа с учетом режима

эксплуатации;

в) ожидаемого морального устаревания;

г) планов по замене основных средств, модернизации,

реконструкции, технического перевооружения.

5.

Единицей учета основных средств является инвентарныйобъект.

Инвентарным объектом основных средств признается объект

основных средств со всеми приспособлениями и

принадлежностями

или

отдельный конструктивно обособленный предмет,

предназначенный для выполнения определенных самостоятельных

функций,

или

обособленный комплекс конструктивно сочлененных предметов,

представляющих собой единое целое и предназначенный для

выполнения определенной работы.

6.

Для целей бухгалтерского учета основныесредства подлежат классификации по видам

(например,

недвижимость,

машины

и

оборудование,

транспортные

средства,

производственный и хозяйственный инвентарь)

и группам.

Группой

основных

средств

считается

совокупность объектов основных средств

одного вида, объединенных исходя из сходного

характера их использования.

7.

8.

При признании в бухгалтерском учете объект основных средствоценивается по первоначальной стоимости. Первоначальной

стоимостью объекта основных средств считается общая сумма

связанных с этим объектом капитальных вложений,

осуществленных до признания объекта основных средств в

бухгалтерском учете.

После признания объект основных средств оценивается в

бухгалтерском учете одним из следующих способов:

а) по первоначальной стоимости;

б) по переоцененной стоимости.

9.

Стоимость основных средств погашается посредствомамортизации.

Начисление амортизации по основным средствам производится

независимо от результатов деятельности организации в отчетном

периоде.

Начисление амортизации объекта основных средств:

а) начинается с даты его признания в бухгалтерском учете. По

решению

организации

допускается

начинать

начисление

амортизации с первого числа месяца, следующего за месяцем

признания объекта основных средств в бухгалтерском учете;

б) прекращается с момента его списания с бухгалтерского учета.

10.

На счете 01 «Основные средства» на отдельныхсубсчетах ведут учет основных

средств,находящихся в эксплуатации, в запасе,

на консервации или переданных в

обыкновенную(производственную) аренду.

На счете 01 «Основные средства» организуется

пообъектный аналитический учет основных

средств в местах, где они находятся (цехах,

производствах, участках)

11.

Главными задачами бухгалтерского учета основных средств являются:1) контроль за их наличием и сохранностью с момента приобретения до момента

выбытия;

2) правильное и своевременное исчисление износа;

3) получение сведений для правильного расчета налога на имущество,

перечисляемого

в бюджет;

4) контроль за правильным и эффективным использованием средств на

реконструкцию,

модернизацию и ремонт основных средств;

5) контроль за эффективным использованием основных средств по времени и

мощности;

6)получение данных для составления отчетности о наличии и движении

основных средств.

12.

По классификатору основные средства подразделяются:1) жилые дома и помещения;

2) здания (кроме жилых);

3) сооружения;

4) расходы на улучшение земель;

5) машины и оборудование, включая хозяйственный инвентарь, и другие

объекты;

6) транспортные средства;

7) информационное, компьютерное и телекоммуникационное (ИКТ)

оборудование;

8) системы вооружений;

9) культивируемые биологические ресурсы;

10) расходы на передачу прав собственности на непроизведенные активы;

11) объекты интеллектуальной собственности.

13.

По принадлежности основные средства подразделяются насобственные и арендованные. Первые принадлежат

предприятию и числятся на его балансе; вторые получены

от других предприятий и организаций во временное

пользование за плату.

По характеру участия в производственном процессе

различают действующие и бездействующие (находящиеся в

запасе или на консервации) основные средства, по

назначению — производственные и непроизводственные

(объекты социально-культурной сферы).

14.

Первоначальная стоимость — нетто-цена приобретения плюс всенеобходимые расходы по доставке, монтажу и наладке, включая расходы по

доведению объекта основных средств до состояния, в котором они пригодны к

использованию в запланированных целях.

Стоимость воспроизводства основных средств в современных условиях

представляет собой восстановительную стоимость.

Первоначальная стоимость основных средств за минусом износа образует

остаточную стоимость.

Ликвидационная стоимость — стоимость скрапа, лома и других отходов,

возникших при ликвидации и после предполагаемой их продажи.

Амортизируемая стоимость — разность между первоначальной и

ликвидационной стоимостью.

Например, если грузовой автомобиль имеет первоначальную стоимость 420 тыс.

руб., а ликвидационную — 130 тыс. руб., то его амортизируемая стоимость

составит 290 тыс. руб.

15.

Амортизация основных средствпредставляет собой экономический

механизм постепенного перенесения

стоимости изношенной части основных

фондов на производимую продукцию в

целях возмещения или накопления

денежных средств для последующего их

воспроизводства.

16.

Основные производственные фонды в процессе ихэксплуатации изнашиваются. Различают 2 вида износа:

физический и моральный

Физический износ представляет собой постепенную

утрату основными фондами своей первоначальной

потребительской стоимости.

Факторы, влияющие на износ: качество основных фондов ,

технические характеристики основных фондов, особенности

технологического процесса, время их действия, степень

защиты основных фондов от внешних условий, качество

ухода за основными фондами, квалификация рабочих и их

отношение к основным фондам

17.

Моральный износ представляет собой постепеннуюутрату основными фондами своей первоначальной

потребительской стоимости:

Внедрения новых, более прогрессивных и экономически

эффективных машин и оборудования

(Под влиянием этих форм основные фонды становятся

отсталыми от своей технической характеристики и

экономической эффективности)

18.

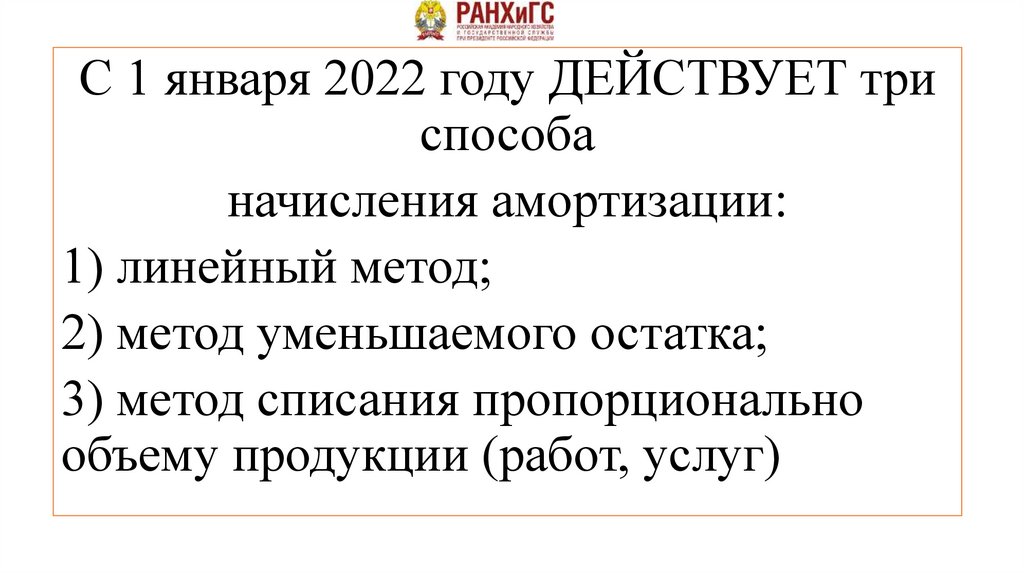

С 1 января 2022 году ДЕЙСТВУЕТ триспособа

начисления амортизации:

1) линейный метод;

2) метод уменьшаемого остатка;

3) метод списания пропорционально

объему продукции (работ, услуг)

19.

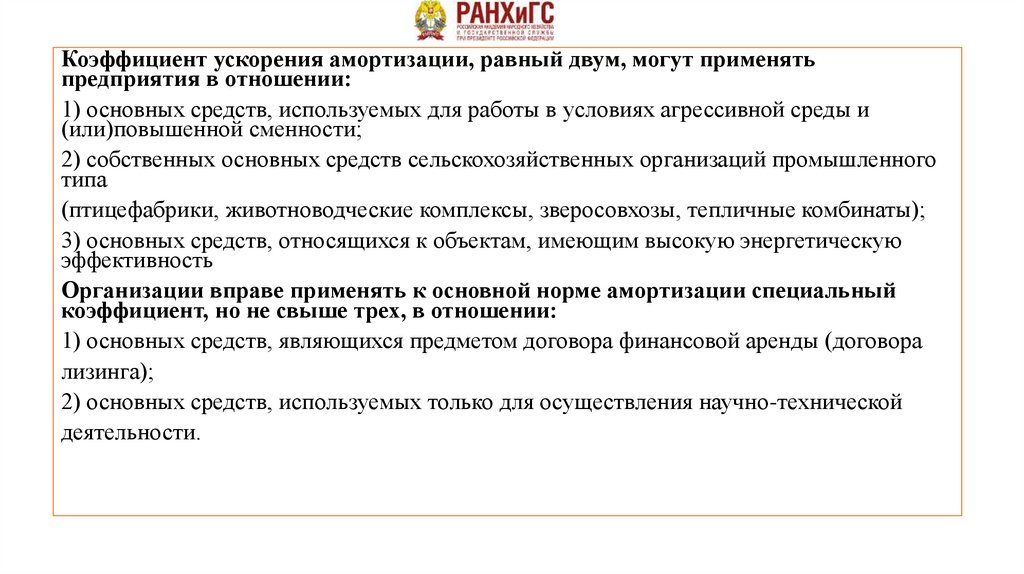

Коэффициент ускорения амортизации, равный двум, могут применятьпредприятия в отношении:

1) основных средств, используемых для работы в условиях агрессивной среды и

(или)повышенной сменности;

2) собственных основных средств сельскохозяйственных организаций промышленного

типа

(птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты);

3) основных средств, относящихся к объектам, имеющим высокую энергетическую

эффективность

Организации вправе применять к основной норме амортизации специальный

коэффициент, но не свыше трех, в отношении:

1) основных средств, являющихся предметом договора финансовой аренды (договора

лизинга);

2) основных средств, используемых только для осуществления научно-технической

деятельности.

20.

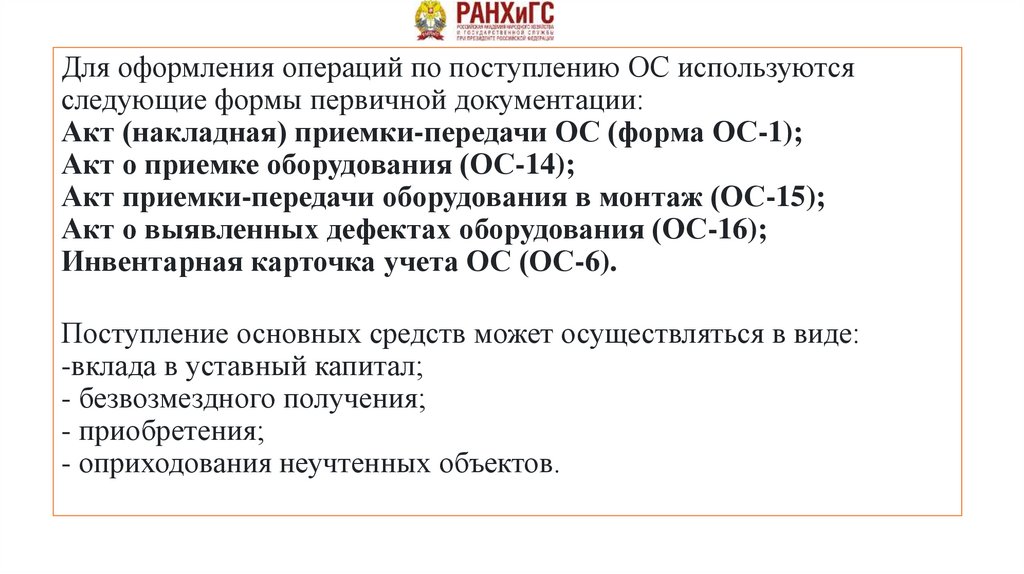

Для оформления операций по поступлению ОС используютсяследующие формы первичной документации:

Акт (накладная) приемки-передачи ОС (форма ОС-1);

Акт о приемке оборудования (ОС-14);

Акт приемки-передачи оборудования в монтаж (ОС-15);

Акт о выявленных дефектах оборудования (ОС-16);

Инвентарная карточка учета ОС (ОС-6).

Поступление основных средств может осуществляться в виде:

-вклада в уставный капитал;

- безвозмездного получения;

- приобретения;

- оприходования неучтенных объектов.

21.

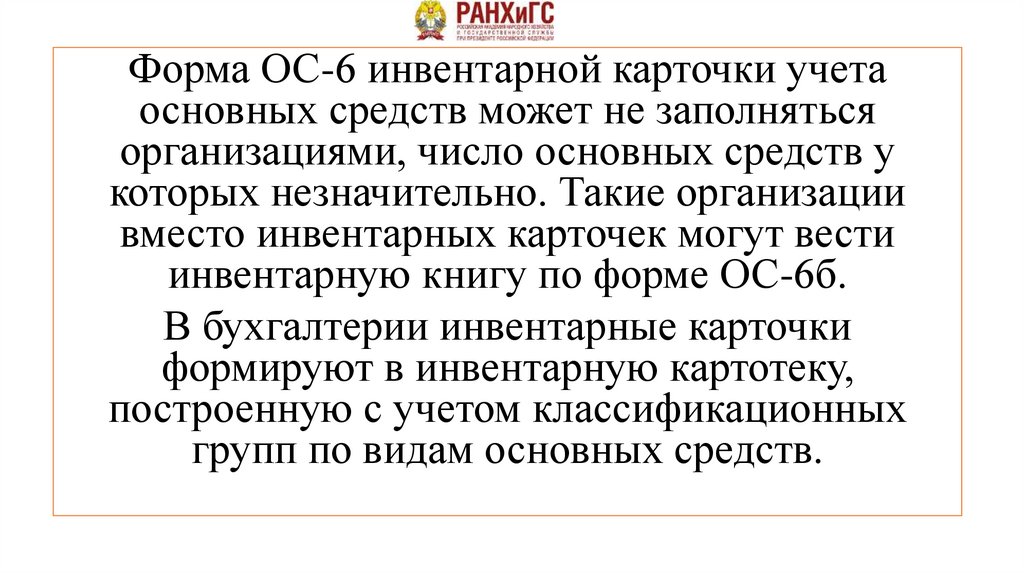

Форма ОС-6 инвентарной карточки учетаосновных средств может не заполняться

организациями, число основных средств у

которых незначительно. Такие организации

вместо инвентарных карточек могут вести

инвентарную книгу по форме ОС-6б.

В бухгалтерии инвентарные карточки

формируют в инвентарную картотеку,

построенную с учетом классификационных

групп по видам основных средств.

22.

Поступление основного средства при покупкеОсновной документ при покупке нового ОС - накладная

продавца. На ее основании отражают затраты на покупку по

дебету счета 08.

НДС по ОС принимают к вычету по счету-фактуре продавца

сразу после того, как учтен объект на счете 08.

В первоначальную стоимость ОС в бухгалтерском и

налоговом учете включаются стоимость объекта из

накладной продавца и сопутствующие расходы.

Датой начала эксплуатации в них считается дата принятия

ОС к учету.

23.

Выбытие основных средств может осуществляться в результате:Финансовых вложений в уставные капиталы других предприятий.

Передачи в совместную деятельность.

Безвозмездной передачи.

Реализации.

Передачи по договору мены.

Прекращения использования вследствие физического или

морального износа.

Ликвидации при аварии, стихийном бедствии и иной

чрезвычайной ситуации.

Утраты или порчи объектов, выявленных при инвентаризации.

24.

Лизинг – это вид инвестиционной деятельности по приобретениюимущества и передаче его на основании договора лизинга

физическим или юридическим лицам за определенную плату, на

определенный срок и на определенных условиях с правом выкупа

имущества лизингополучателем.

Предметом лизинга могут быть предприятия, здания, сооружения,

оборудование, транспортные средства и другое имущество.

Учет у лизингодателя:

1) Д 08 К 60 – приобретение лизингового имущества;

2) Д 03 К 08 – оприходование лизингового имущества;

3) Д 20 К 02 – начисление износа;

4) Д 62 К 91 – начисление лизинговых платежей, если имущество на

балансе лизингодателя или Д 76 К 91 – если имущество на

балансе лизингополучателя

25.

Компания «Омь» в январе 2021г. заключила договор на поставкустроительного крана стоимостью 1680 тыс. руб., в т.ч. НДС – 280 тыс. руб.

В этом же месяце кран был доставлен транспортной организацией.

Стоимость услуг по доставке составила 24 тыс. руб., в т.ч. НДС – 4 тыс.

руб. Через день после доставки кран был введен в эксплуатацию.

Проводки:

Д 08 К 60 1 400 000 руб. – отражена стоимость полученного крана;

Д 19 К 60 280 000 руб. – выделен НДС из стоимости крана;

Д 08 К 60 20 000 руб. – отражена стоимость услуг по доставке крана;

Д 19 К 60 4 000 руб. – выделен НДС из стоимости доставки;

Д 60 К 51 1 680 000 руб. – оплата поставщику за кран;

Д 60 К 51 24 000 – оплата за доставку крана;

Д 01 К 08 1 420 000 руб. – оприходован кран по первоначальной

стоимости;

Д 68 К 19 280 000 – НДС по крану предъявлен к вычету;

Д 68 К 19 4 000 – НДС по доставке предъявлен к вычету.