law

lawSimilar presentations:

")

")

Таможенный контроль товаров 44 группы ТН ВЭД «Лес и лесопродукция»

1.

Таможенныйконтроль товаров

44 группы ТН ВЭД

«Лес и

лесопродукция»

ИВАНОВ КИРИЛЛ

15.04Д-ТА09/20С

2.

СПИСОК ИСПОЛЬЗОВАННЫХИСТОЧНИКОВ

Таможенный кодекс ЕАЭС

Товарная

номенклатура внешнеэкономической деятельности

ЕАЭС

Решение КТС от 20.05.2010 № 257 "Об Инструкциях по

заполнению таможенных деклараций и формах таможенных

деклараций"

Таможенная статистика (Официальный сайт ФТС России)

В. С. Лебедева, Н. В. Берлова «Практика таможенного контроля

и таможенного декларирования товаров группы 44 ТН ВЭД

ЕАЭС»

3.

АКТУАЛЬНОСТЬАссортимент изделий из древисины достаточно широкий, так как

выпускаются изделия, различающиеся по составу сырья и связывающего

компонента, с разным количеством древесных слоев, различной̆ обработкой

поверхности, разными свойствами водостойкости и прочности. Все эти

факторы вызывают проблемы при идентификации таких изделий при

таможенном контроле. В связи с этим возникают риски недостоверного

декларирования древесных плит. Поэтому особое внимание должно

отводиться документальному и фактическому контролю древесины и изделий

из нее со стороны должностных лиц таможенных органов.

4.

Цель: изучить основные особенноститаможенного контроля товаров

группы 44 ТН ВЭД

Задачи:

Выявить основные особенности декларирования данных товаров, на которые

обращают внимания таможенные органы при проведение документального

контроля;

Определить

основные формы фактического

применяемые в отношении товаров 44 группы;

таможенного

контроля,

Рассмотреть таможенные и иные сопроводительные документы на товары

44 группы, имеющие особое значение при таможенном контроле

5.

Группа 44 ТН ВЭД ЕАЭС6.

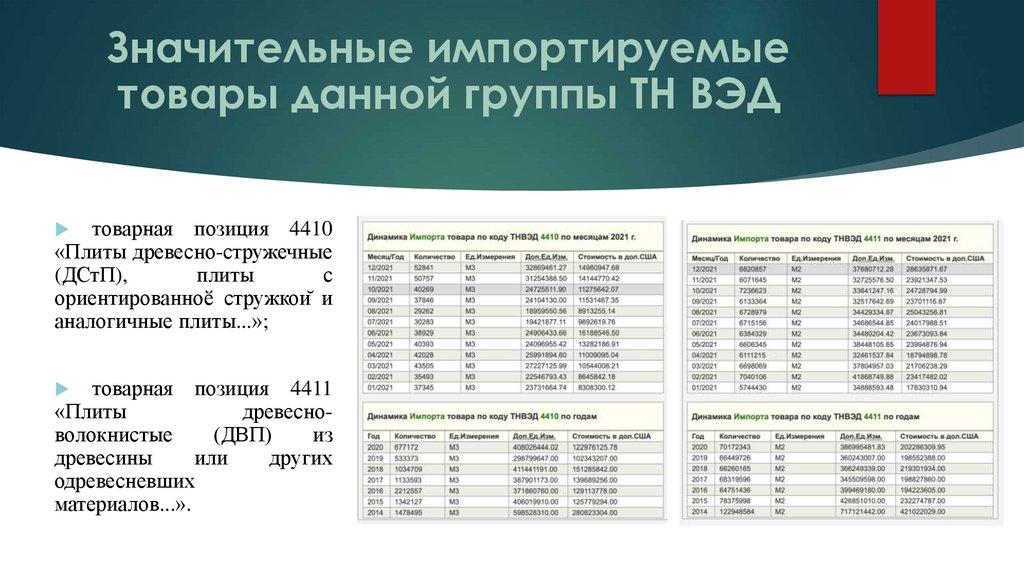

Значительные импортируемыетовары данной группы ТН ВЭД

товарная позиция 4410

«Плиты древесно-стружечные

(ДСтП),

плиты

с

ориентированноӗ стружкой и

аналогичные плиты...»;

товарная позиция 4411

«Плиты

древесноволокнистые

(ДВП)

из

древесины

или

других

одревесневших

материалов...».

7.

Два этапа таможенногоконтроля товаров 44 группы ТН

ВЭД

1.

Документальный

таможенный

контроль,

осуществляемый

должностными лицами Центра электронного декларирования (ЦЭД).

2.

Фактический таможенный контроль, проводимый должностными

лицами таможенного органов, в зоне действия которого находятся

товары данной группы.

8.

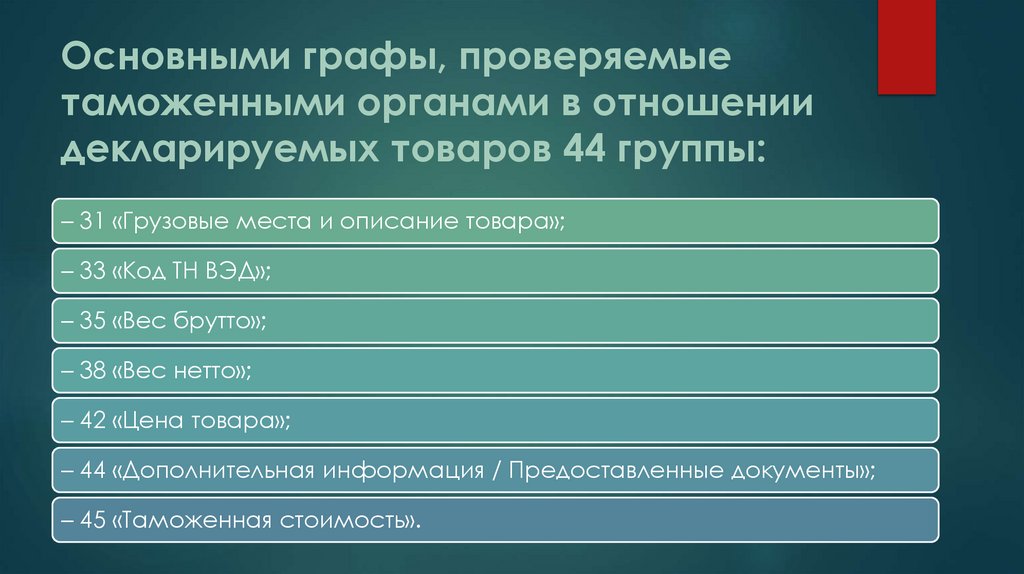

Основными графы, проверяемыетаможенными органами в отношении

декларируемых товаров 44 группы:

– 31 «Грузовые места и описание товара»;

– 33 «Код ТН ВЭД»;

– 35 «Вес брутто»;

– 38 «Вес нетто»;

– 42 «Цена товара»;

– 44 «Дополнительная информация / Предоставленные документы»;

– 45 «Таможенная стоимость».

9.

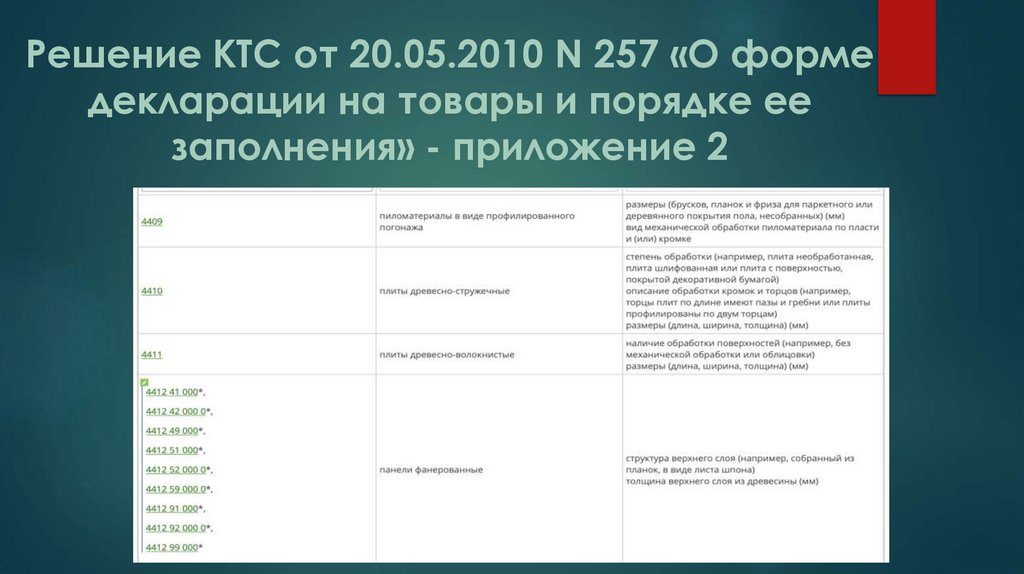

Решение КТС от 20.05.2010 N 257 «О формедекларации на товары и порядке ее

заполнения» - приложение 2

10.

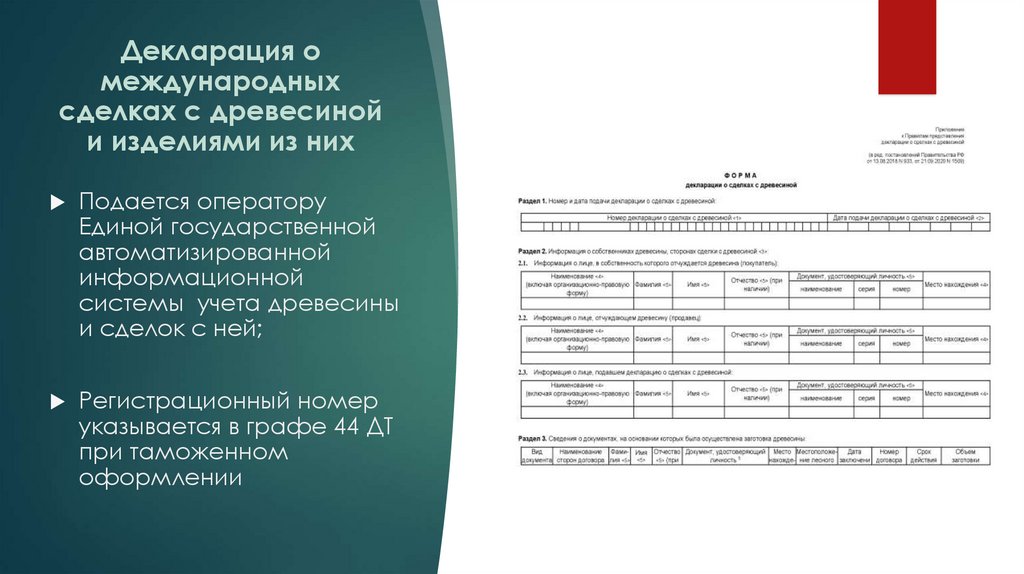

Декларация омеждународных

сделках с древесиной

и изделиями из них

Подается оператору

Единой государственной

автоматизированной

информационной

системы учета древесины

и сделок с ней;

Регистрационный номер

указывается в графе 44 ДТ

при таможенном

оформлении

11.

Фитосанитарныйсертификат –

обязательный

документ!

Лесоматериалы

Пилопродукция

12.

Основные формы фактическоготаможенного контроля для

товаров группы 44 ТН ВЭД ЕАЭС

Таможенный осмотр

Таможенный досмотр

Должностные лица таможенных органов зачастую испытывают

сложности при идентификации именно древесных плит при

осуществлении таможенного контроля

13.

Практический примерОтправитель – китайская компания, получатель – ООО «Лидер».

В графе 31 ДТ под цифрой 1 и в дополнении к ДТ содержится следующее описание:

наименование плит, толщина (8 мм), способ производства (сухой), степень обработки поверхности (нешлифованная,

ламинированная бумагой), особенности конструкции (торцевые соединения и боковые пазы), состояние (новые),

производитель и торговая марка, размеры (1 216 × 198 × 8 мм). объем декларируемых плит указан в дополнительных

единицах ‒ 3 316,82 м2.

Под номером 2 в графе 31 указан вид упаковки (картонная коробка).

Под номером 3 указан идентификационный номер контейнера.

33 ДТ (Код ТН ВЭД): 4411139000 «Плиты древесно-волокнистые средней плотности (MdF) толщиной более 5 мм, но не более

9 мм: прочие»

В графе 44 указан перечень документов под кодом в соответствии с классификатором видов документов, используемых для

таможенных целей (инвойс, счет за фрахт, прайс-лист, каталог, экспортная декларация и иные коммерческие документы), и

позволяющих проконтролировать таможенную стоимость, страну происхождения, применение запретов и ограничений.

14.

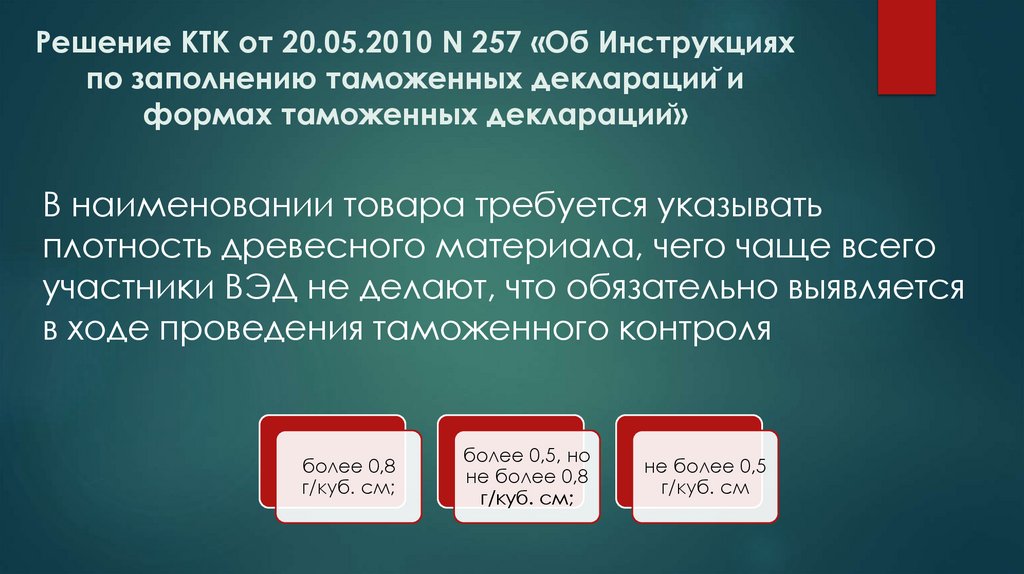

Решение КТК от 20.05.2010 N 257 «Об Инструкцияхпо заполнению таможенных деклараций и

формах таможенных деклараций»

В наименовании товара требуется указывать

плотность древесного материала, чего чаще всего

участники ВЭД не делают, что обязательно выявляется

в ходе проведения таможенного контроля

более 0,8

г/куб. см;

более 0,5, но

не более 0,8

г/куб. см;

не более 0,5

г/куб. см

15.

Практический примерОтправитель – китайская компания, получатель – ООО «Лидер».

В графе 31 ДТ под цифрой 1 и в дополнении к ДТ содержится следующее описание:

наименование плит, толщина (8 мм), способ производства (сухой), степень обработки поверхности (нешлифованная,

ламинированная бумагой), особенности конструкции (торцевые соединения и боковые пазы), состояние (новые),

производитель и торговая марка, размеры (1 216 × 198 × 8 мм). объем декларируемых плит указан в дополнительных

единицах ‒ 3 316,82 м2,

+ плотность более 0,8 г/кубов

Под номером 2 в графе 31 указан вид упаковки (картонная коробка).

Под номером 3 указан идентификационный номер контейнера.

33 ДТ (Код ТН ВЭД): 4411139000 «Плиты древесно-волокнистые средней плотности (MdF) толщиной более 5 мм, но не более

9 мм: прочие»

В графе 44 указан перечень документов под кодом в соответствии с классификатором видов документов, используемых для

таможенных целей (инвойс, счет за фрахт, прайс-лист, каталог, экспортная декларация и иные коммерческие документы), и

позволяющих проконтролировать таможенную стоимость, страну происхождения, применение запретов и ограничений.

16.

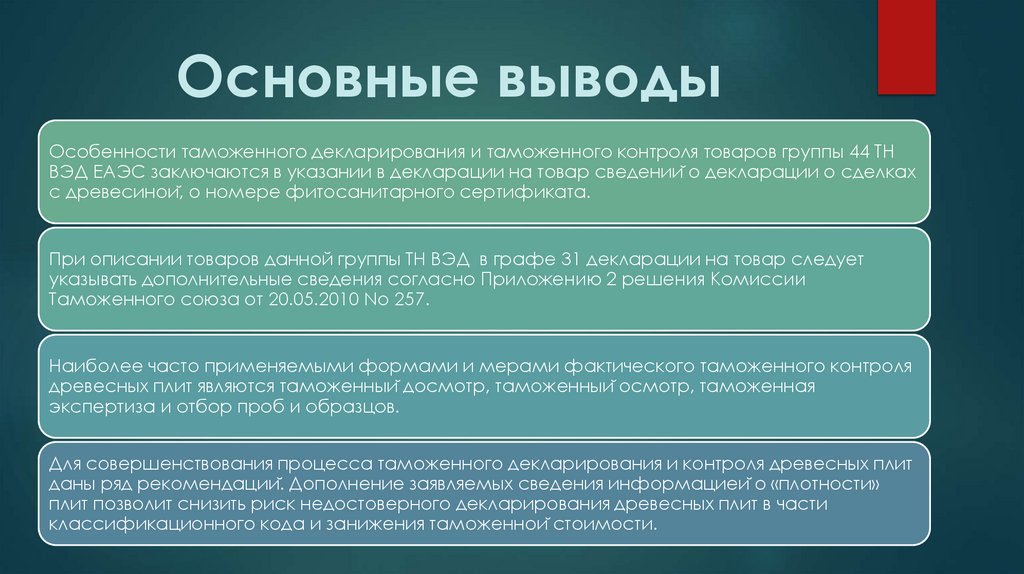

Основные выводыОсобенности таможенного декларирования и таможенного контроля товаров группы 44 ТН

ВЭД ЕАЭС заключаются в указании в декларации на товар сведений о декларации о сделках

с древесиной, о номере фитосанитарного сертификата.

При описании товаров данной группы ТН ВЭД в графе 31 декларации на товар следует

указывать дополнительные сведения согласно Приложению 2 решения Комиссии

Таможенного союза от 20.05.2010 No 257.

Наиболее часто применяемыми формами и мерами фактического таможенного контроля

древесных плит являются таможенный досмотр, таможенный осмотр, таможенная

экспертиза и отбор проб и образцов.

Для совершенствования процесса таможенного декларирования и контроля древесных плит

даны ряд рекомендаций. Дополнение заявляемых сведения информацией о «плотности»

плит позволит снизить риск недостоверного декларирования древесных плит в части

классификационного кода и занижения таможенной стоимости.