finance

finance law

lawSimilar presentations:

")

Страхование. История и понятие. Лекция 7

1.

Лекция 7 .История иПонятие

2.

История страхования3.

Первые формы страхования возникли оченьдавно - в глубокой древности.

Его виды

обнаруживаются еще в

Древнем мире, когда

рабочие, занятые

строительством пирамид,

организовывали кассы

взаимопомощи в пользу

тех рабочих и их семей,

которые получали увечья

или погибали в

результате несчастного

случая.

4.

В Исландии уже в XII веке жители объединялись длявзаимного обеспечения на случай пожаров или падежа

скота.

Обычно союзы состояли

из 20 зажиточных

крестьянских хозяйств,

которые и помогали в

случае несчастья

пострадавшему: часть

ущерба выплачивалась

деньгами, а часть

возмещалась материалами

и работой.

5.

В средневековой Европе с XIII века существовалострахование морских судов и грузов.

Страховались,

как правило,

при помощи

общих касс, в

которых

участвовали

все

пассажиры

судна

6.

В немецких землях к концу XVI векапоявились союзы

сельских хозяев под

характерным

названием "коровьи

гильдии", или

"коровьи кассы".

Так выглядели самые

ранние формы

страхования скота.

7.

Страхование в России8.

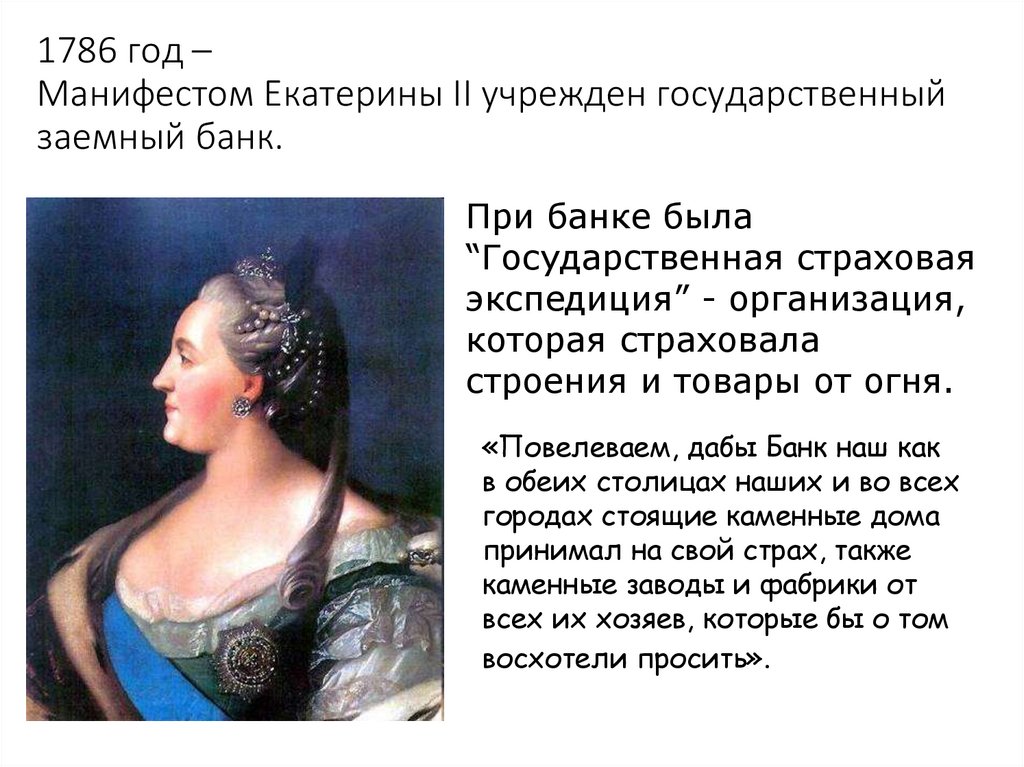

1786 год –Манифестом Екатерины II учрежден государственный

заемный банк.

При банке была

“Государственная страховая

экспедиция” - организация,

которая страховала

строения и товары от огня.

«Повелеваем, дабы Банк наш как

в обеих столицах наших и во всех

городах стоящие каменные дома

принимал на свой страх, также

каменные заводы и фабрики от

всех их хозяев, которые бы о том

восхотели просить».

9.

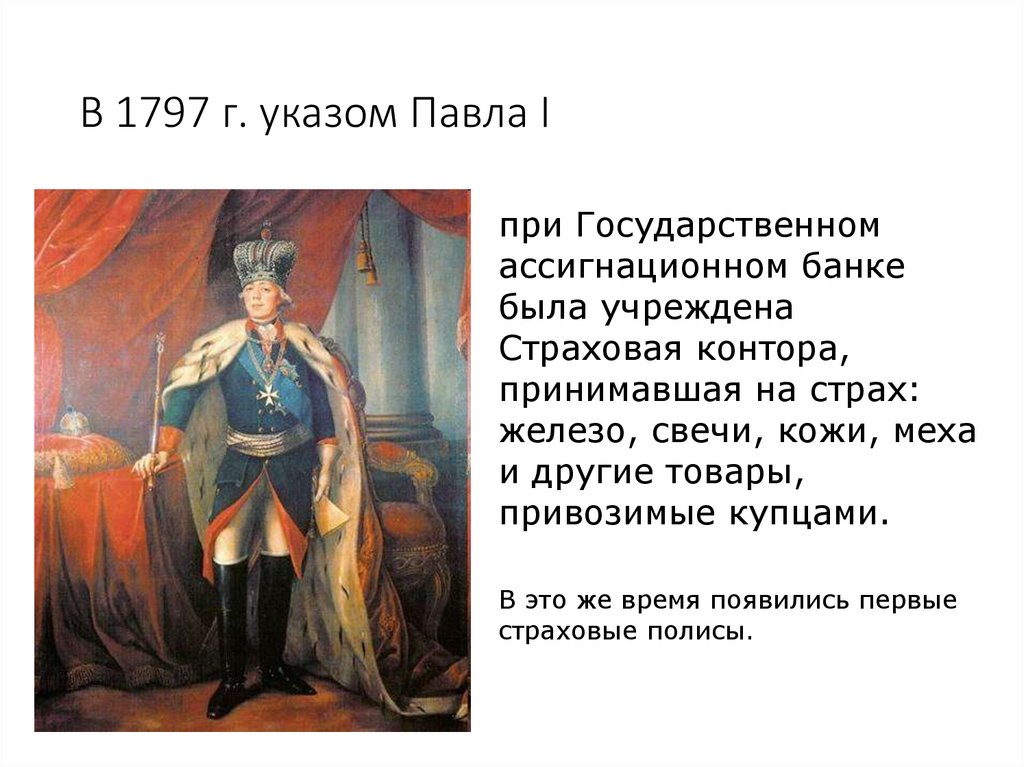

В 1797 г. указом Павла Iпри Государственном

ассигнационном банке

была учреждена

Страховая контора,

принимавшая на страх:

железо, свечи, кожи, меха

и другие товары,

привозимые купцами.

В это же время появились первые

страховые полисы.

10.

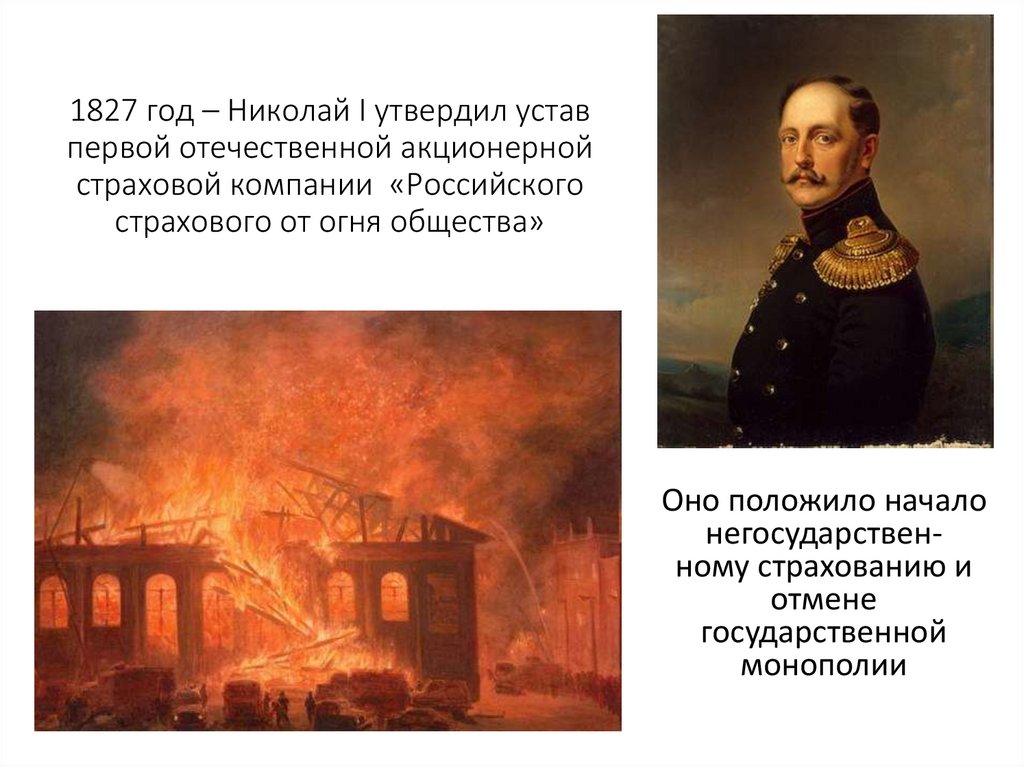

1827 год – Николай I утвердил уставпервой отечественной акционерной

страховой компании «Российского

страхового от огня общества»

Оно положило начало

негосударственному страхованию и

отмене

государственной

монополии

11.

1912 годв России

начинают

страховать

автомобили

12.

1913 годстановится обязательным страхование рабочих от несчастного

случая

13.

1921 год - день рожденияотечественного Госстраха

декрет Совнаркома “О государственном имущественном страховании”

14.

1947 год - создан ИнгосстрахСССР

1973 год - Ингосстрах преобразован в страховое акционерное общество

15.

Страхование является эффективной формой защитыимущественных интересов хозяйствующих субъектов от

возможных убытков, а также имущественных интересов

граждан, связанных с их жизнью, здоровьем и

трудоспособностью

Участниками страхования являются страхователи —

юридические и физические лица, вступившие в страхование,

интересы которых застрахованы, и страховщик

(специализированная организация -юридическое лицо,

имеющее лицензию на право проведения тех или иных видов

страхования).

16.

К личному страхованию относятся:• страхование жизни,

• страхование от несчастного случая,

• медицинское страхование.

17.

К имущественному страхованию относят:• страхование конкретного имущества,

• страхование имущественных интересов страхователя,

вытекающих из возможности возникновения его ответственности

перед третьими лицами или контрагентами по договору.

18.

СТРАХОВАНИЕ•Система общественных

отношений по формированию

страхового фонда в целях его

использования с целью

возмещения убытков от

неблагоприятных случайных

явлений и инвестирования

19.

• Страхование представляет собой комплекс отношений поимущественной защите законных интересов физического или

юридического лица при наступлении страхового случая или иного

события, определенного договором страхования, посредством

страховой выплаты, осуществляемой страховой организацией за

счет своих активов.

• Страховая деятельность – деятельность страховой

(перестраховочной) организации, связанная с заключением и

исполнением договоров страхования (перестрахования),

осуществляемая на основании лицензии уполномоченного органа в

соответствии с требованиями законодательства Республики

Казахстан.

20.

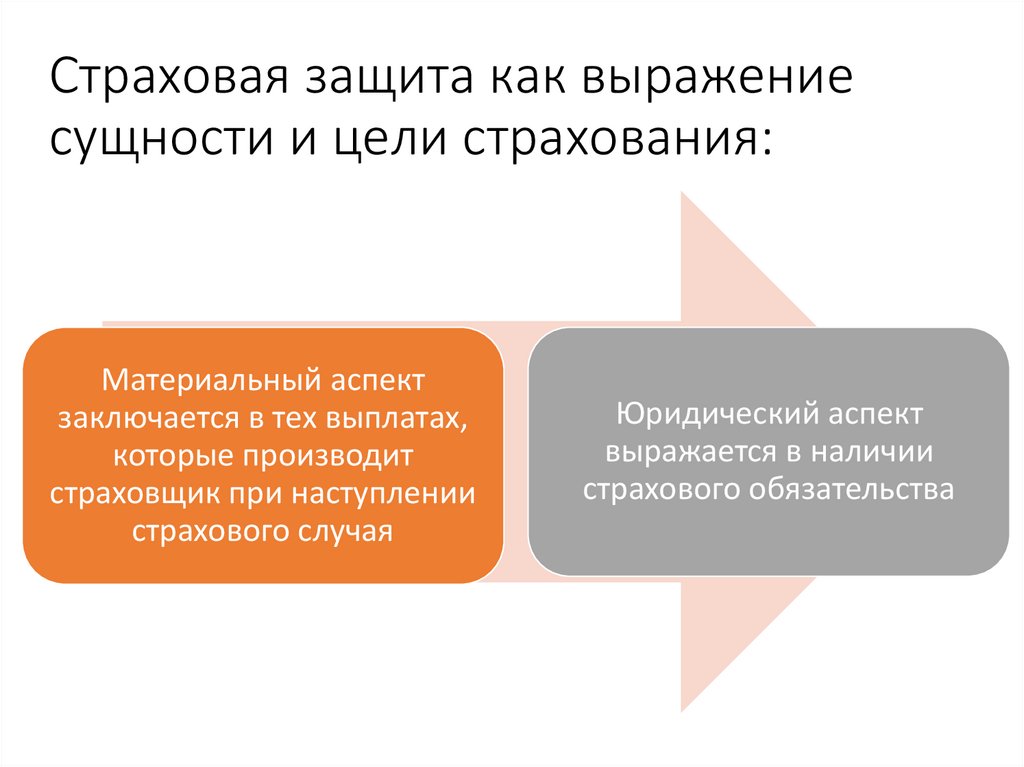

Страховая защита как выражениесущности и цели страхования:

Материальный аспект

заключается в тех выплатах,

которые производит

страховщик при наступлении

страхового случая

Юридический аспект

выражается в наличии

страхового обязательства

21.

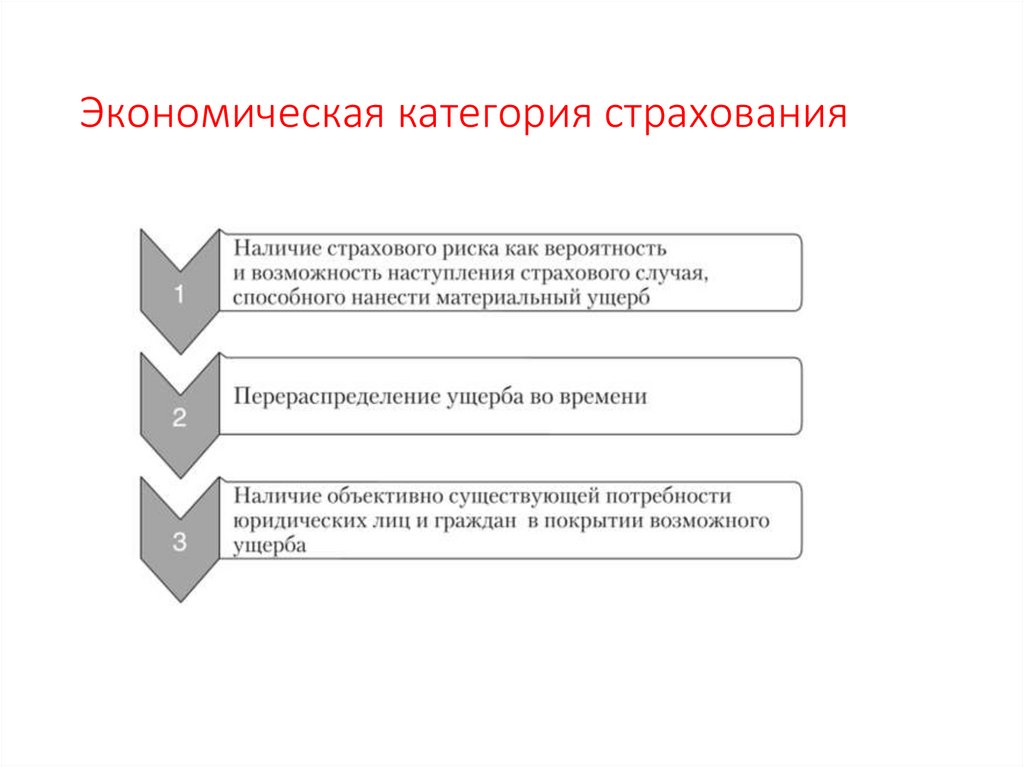

Экономическая категория страхования22.

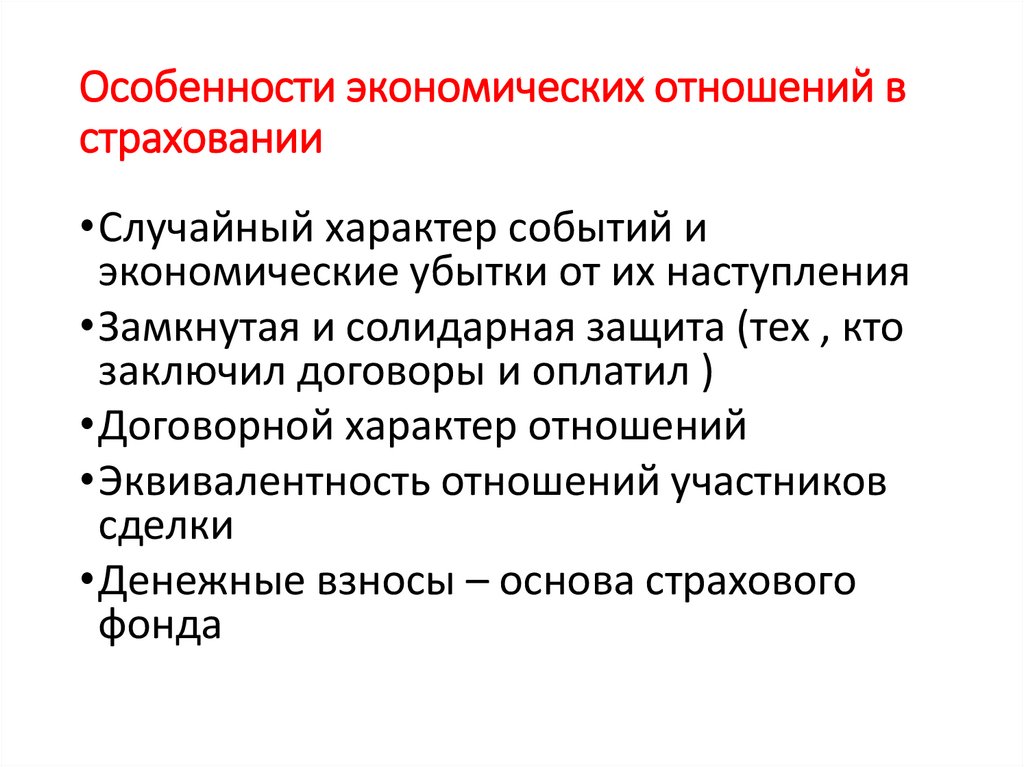

Особенности экономических отношений встраховании

•Случайный характер событий и

экономические убытки от их наступления

•Замкнутая и солидарная защита (тех , кто

заключил договоры и оплатил )

•Договорной характер отношений

•Эквивалентность отношений участников

сделки

•Денежные взносы – основа страхового

фонда

23.

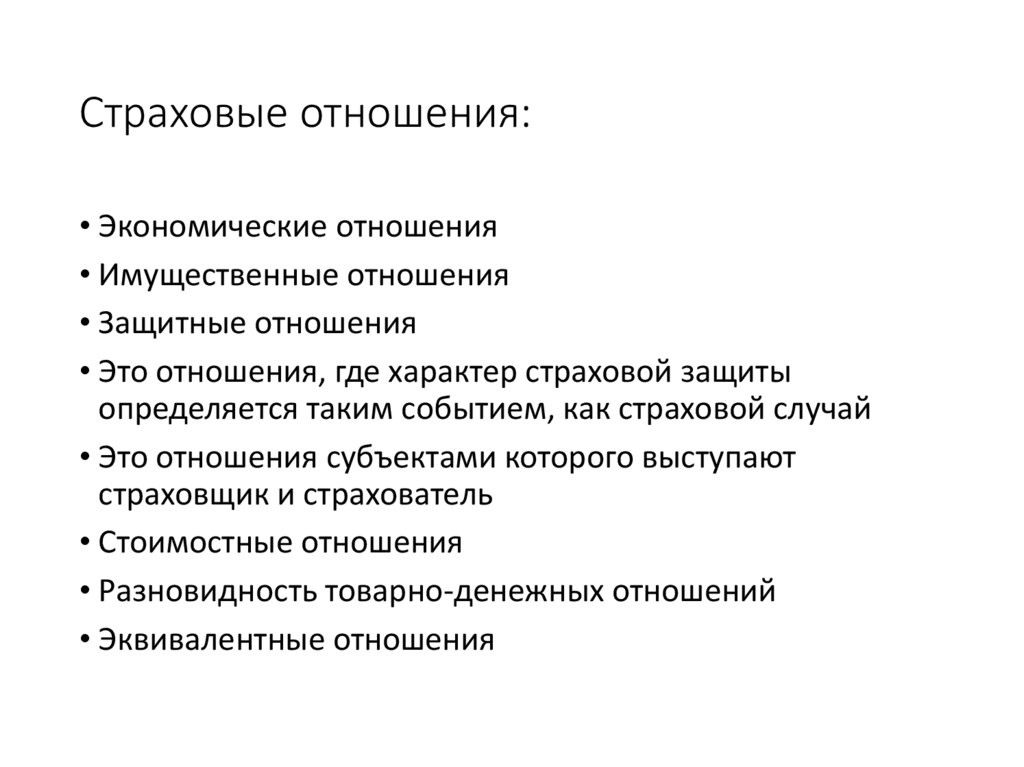

Страховые отношения:• Экономические отношения

• Имущественные отношения

• Защитные отношения

• Это отношения, где характер страховой защиты

определяется таким событием, как страховой случай

• Это отношения субъектами которого выступают

страховщик и страхователь

• Стоимостные отношения

• Разновидность товарно-денежных отношений

• Эквивалентные отношения

24.

Признаки страхования• Перераспределение ресурсов

• Риски и их перераспределение

• Страховое сообщество

• Индивидуальные и групповые интересы

• Солидарная ответственность страхователя

• Замкнутая раскладка ущерба

• Перераспределение ущерба в пространстве и

времени (выравнивание убытков)

• Возвратность страховых платежей

25.

Страхование и кредит (заполнитьсамостоятельно )

Общее

Особенное

• Возвратность

• Причины возвратности

26.

Модели страхования:Государственная модель

Негосударственная модель

(основанная на частных страховых

организациях)

Смешанная модель

27.

28.

Основные понятия, применяемые в страховомделе

• Страхователь – лицо, которое выплачивает страховщику

страховые платежи в целях получения страховой защиты.

• Страховщик – лицо, обеспечивающее страховую защиту

застрахованного лица за счет полученных от страхователя

страховых платежей.

• Застрахованный – лицо, чьи интересы являются объектом

страхования. Страхователь и застрахованный могут

совпадать в одном лице, но могут и не совпадать (в том

случае, когда страхователь страхует интерес другого лица).

• Выгодоприобретатель – получатель страхового

возмещения. По общему правилу выгодоприобретателем

является застрахованный, однако эти фигуры могут не

совпадать (например, отец, застраховав свою жизнь от

несчастного случая, назначает получателем страхового

возмещения своего сына).

29.

• Страховой случай – событие, с наступлениемкоторого договор страхования предусматривает

выплату страховой выплаты.

• Объект страхования – интерес застрахованного,

подлежащий страховой защите (т.е. то, на что

направлено страхование).

• Предмет страхования – материальные ценности,

являющиеся объектом страховой защиты.

• Страховой риск – вероятность наступления

страхового случая и возможный вред,

причиненный объекту страхования.

30.

• Актуарий – физическое лицо, осуществляющее деятельность, связанную сосуществлением экономико-математических расчетов размеров

обязательств по договорам страхования и перестрахования в целях

обеспечения необходимого уровня платежеспособности и финансовой

устойчивости страховой (перестраховочной) организации.

• Выкупная сумма – сумма денег, которую страхователь имеет право

получить при досрочном прекращении действия договора накопительного

страхования.

• Правила страхования – документ страховой организации, определяющий

условия осуществления страхования по определенному виду страхования.

• Перестрахователь (цедент) – страховая или перестраховочная

организация, осуществляющая передачу принятых ею страховых рисков в

перестрахование.

• Перестрахование – деятельность и связанные с ней отношения,

возникающие в связи с последующей передачей всех или части страховых

рисков, принятых страховой организацией по договору страхования,

перестраховочной организацией в соответствии с заключенным между

ними договором перестрахования.

31.

• Страховая премия – сумма денег, которую страхователь обязануплатить страховщику за принятие последним обязательств по выплате

страховой суммы страхователю (выгодоприобретателю) в размере,

определенном договором страхования или аннуитета. Полученные

страховщиком от страхователя страховые премии принадлежат ему на

праве собственности.

• Страховая сумма – сумма денег, на которую застрахован объект,

подлежащий страхованию и которая представляет собой предельный

объем ответственности страховщика при наступлении страхового случая.

• Страховая выплата – сумма денег, выплачиваемая страховщиком

страхователю (выгодоприобретателю) в пределах страховой суммы при

наступлении страхового случая либо при наступлении срока,

определенного в договоре накопительного страхования. Таким образом,

страховое возмещение в отличие от страховой суммы представляет

собой реально выплачиваемую страховщиком денежную сумму.

32.

Функции страхования:Восстановительная функция

Сберегательная функция

Контрольная функция

Предупредительная функция

Финансовая функция

33.

Функции страхованияДенежная

компенсация

(страховое

обеспечение)

Накопительная

(формирование

страховых

фондов)

Страховая

премия

Компенсационная

(возмещение убытков)

Стимулирован

ие

страхователя

Превентивная

(предупреждение

наступления

страховых случаев)