finance

financeSimilar presentations:

учет. Курс лекций")

. Бухгалтерский баланс")

. Первая лекция")

Курс "Бухгалтер первого года". Занятие №1. Бухгалтерский учет. Кому и зачем он нужен

1.

Курс Бухгалтер первогогода

Занятие №1 . Бухгалтерский учет. Кому и зачем он нужен

2.

БУХГАЛТЕРСКИЙ УЧЕТНазначение учета. Кому вообще нужен бухгалт

Пользователи бухгалтерской информации

3.

КОМУ НУЖЕН БУХГАЛТЕРСКИЙ УЧЕТ?4.

На самом деле - кому нужен бухучет?СОБСТВЕН

НИК

ФИНАНСОВЫЙ

ДИРЕКТОР

ДИРЕКТОР

Отдел

снабжения

5.

Бухгалтерский учет для налоговойСтатья 162. Источники информации

Статья 190. Налоговый учет и учетная до

6.

Продукт бухгалтерии• КАКОЙ ГЛАВНЫЙ ПРОДУКТ ДАЕТ

БУХГАЛТЕРИЯ?

7.

Продукт бухгалтерии• ГЛАВНЫЙ ПРОДУКТ БУХГАЛТЕРИИ – ИНФОРМАЦИЯ

Измеримый

Качественный

Иметь заказчика

8.

Бухгал терск ая инф орм ац ияЭто и н ф о рм а ц и и о б о пе р а ц и я х и

со бы ти я х и н д и в и д уал ь н ы х

пр ед пр и н и м а те л е й и о р га н и за ц и й ,

р егл ам ен ти р о ва н н у ю

зако н од ател ь ством Респу бл и ки

К а за хстан о бу хга л те р с ком у ч ете и

ф и н ан со во й отч етн ос ти , а

также уч етн о й пол и ти ко й .

9.

БУХГА ЛТ Е Р С К И Й УЧЕ Т О П Р Е Д Е ЛЕ Н И ЕБухгалтерский учет – это отражение

событий, происходящих в финансово-хозяйственной

деятельности предприятия.

Это нео бход и м ы й ин с трум е н т упр а в

10.

11.

Цел ь бухгал терского учетао беспеч ен и е заи н тер есо ван н ы х л и ц пол н о й

и д осто ве р н о й и н ф о рм а ц и е й о ф и н а н с о вом

пол оже н и и , р е зул ьтата х д е я те л ь н ос ти и

и зм ен ен и я х в ф и н ан со вом пол ожен и и

и н д и в и д уа л ь н ы х пр е д пр и н и м а те л е й и

о р ган и зац и й .

12.

П ол ьзовател и бухгал терскойин ф орм а ц ии

КО МУ Н УЖН А

БУХГА ЛТ Е Р С К А Я

И Н Ф О Р МА ЦИ Я

И зачем она нуж на пол ьзовател

13.

Н а сам ом д ел е - ком у ну ж наин ф орм а ц ия ?

С О Б СТ В Е Н

НИК

ФИНАНСО ВЫЙ

Д И Р Е К ТО Р

Д И Р Е К ТО Р

О тд ел

снабж ения

14.

П рин ци пы бухгал терского учетаН ачи сл е ни е

Н епр ерывность де ятел ьн о сти

П о сл ед о вател ьн о е

П р и м е нени е учетно й пол и ти ки

15.

К ачественные характеристикиф инанс овой отчетности

П онятн ость

Уместн ость

С ущественн ость

Н ад еж н ость

П Р И О Р И Т Е Т С О Д Е Р ЖА Н И Я Н А Д Ф О Р МО Й

П О ЛН О ТА

С О ПО СТА В И МО СТ Ь

С ВО Е В Р Е МЕ Н Н О СТ Ь

Бал анс м еж д у выгод а м и и затрата м и

16.

УЧЕ Т Н А Я П О ЛИ Т И К А П РО СТ Ы МИСЛО ВА МИ

Простыми словами – это основной документ, которым

регламентируется порядок и способы ведения учета в компании.

Это правила ведения только для конкретной компании

Ее регламенты, документы, регистры.

17.

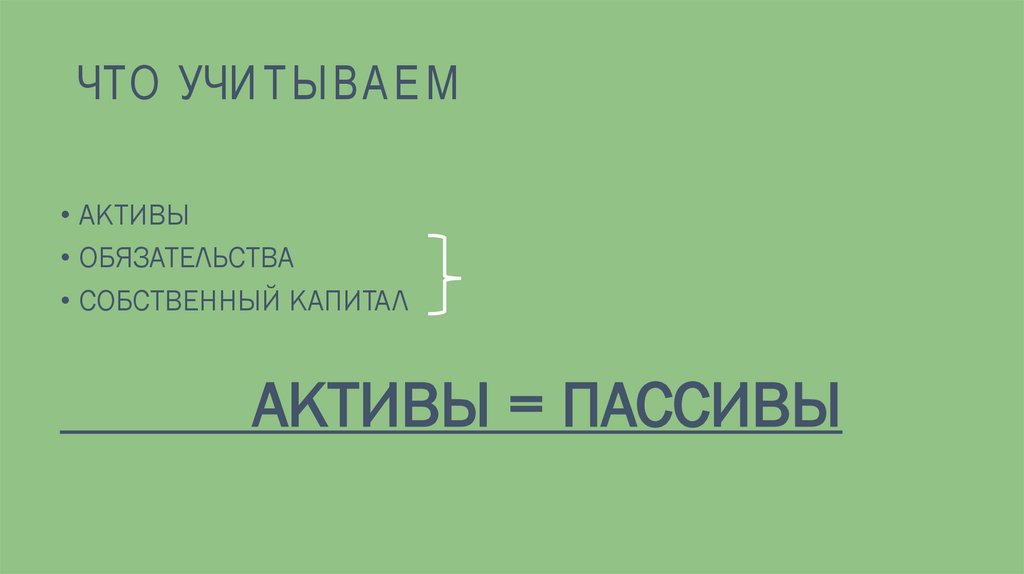

ЧТО УЧИ Т Ы ВА Е М• АКТИВЫ

• ОБЯЗАТЕЛЬСТВА

• СОБСТВЕННЫЙ КАПИТАЛ

АКТИВЫ = ПАССИВЫ

18.

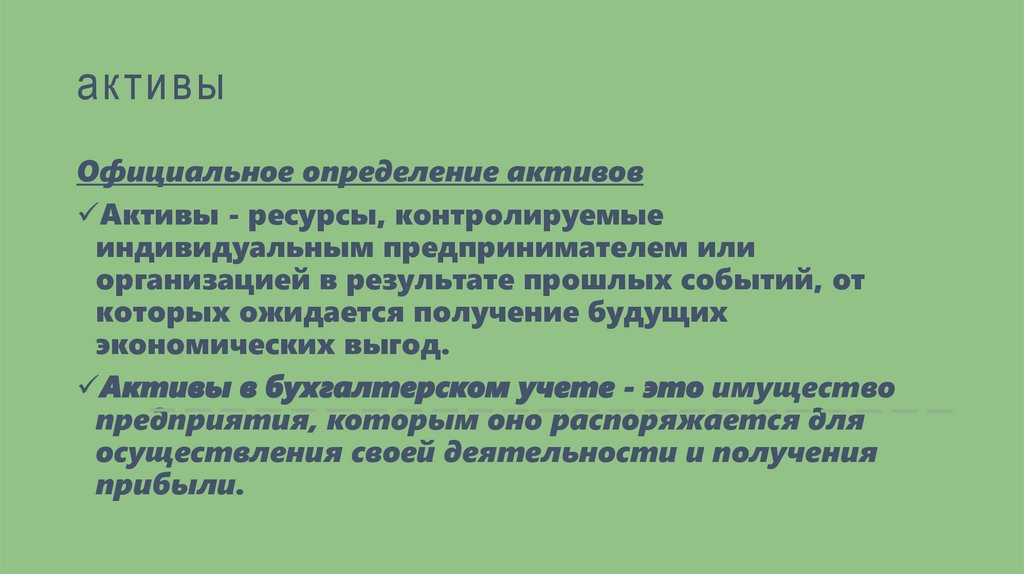

активыОфициальное определение активов

Активы - ресурсы, контролируемые

индивидуальным предпринимателем или

организацией в результате прошлых событий, от

которых ожидается получение будущих

экономических выгод.

Активы в бухгалтерском учете - это имущество

предприятия, которым оно распоряжается для

осуществления своей деятельности и получения

прибыли.

19.

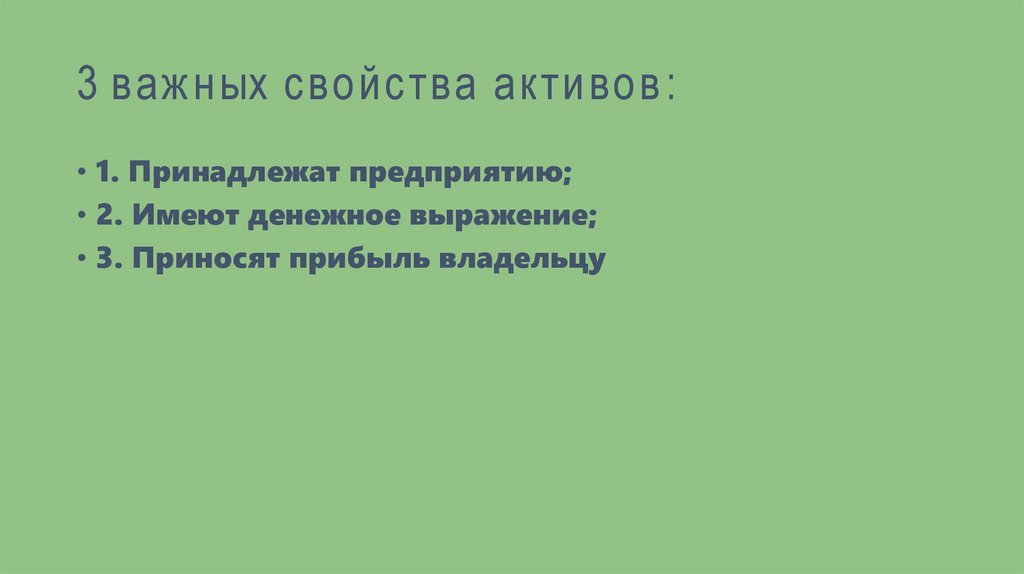

3 важ ных свой ства активов :• 1. Принадлежат предприятию;

• 2. Имеют денежное выражение;

• 3. Приносят прибыль владельцу

20.

О П Р Е Д Е ЛЕ Н И Е П АС С И ВО В• Пассивы – это источники возникновения активов.

• Обязательство - существующая обязанность

индивидуального предпринимателя или организации,

возникающая из прошлых событий, урегулирование

которой приведет к выбытию ресурсов, содержащих

экономические выгоды.

• Капитал - доля в активах индивидуального

предпринимателя или организации, остающаяся после

вычета всех обязательств.

21.

БА ЛА Н САКТИВЫ

Валюта баланса - итого активы

ПАССИВЫ

=

валюта баланса – итого пассив

22.

Уравнени е бал ансаАКТИВ = ПАССИВ

АКТИВ = ОБЯЗАТЕЛЬСТВА+КАПИТАЛ

23.

БУХГА ЛТ Е Р С К И Й СЧЕ Т• Счет – способ текущего взаимосвязанного отражения и

группировки имущества по составу и размещению, по

источникам его образования, а также хозяйственных операций

по качественно однородным признакам, выраженным в

денежных, натуральных и трудовых измерителях.

24.

И з чего с остои т бухгал терский счет1. Сальдо начальное - остаток по счету на начало периода

2. Оборот по дебету и кредиту – сумма движений по счету за

период

3. Сальдо конечное – остаток по счету на конец периодв

25.

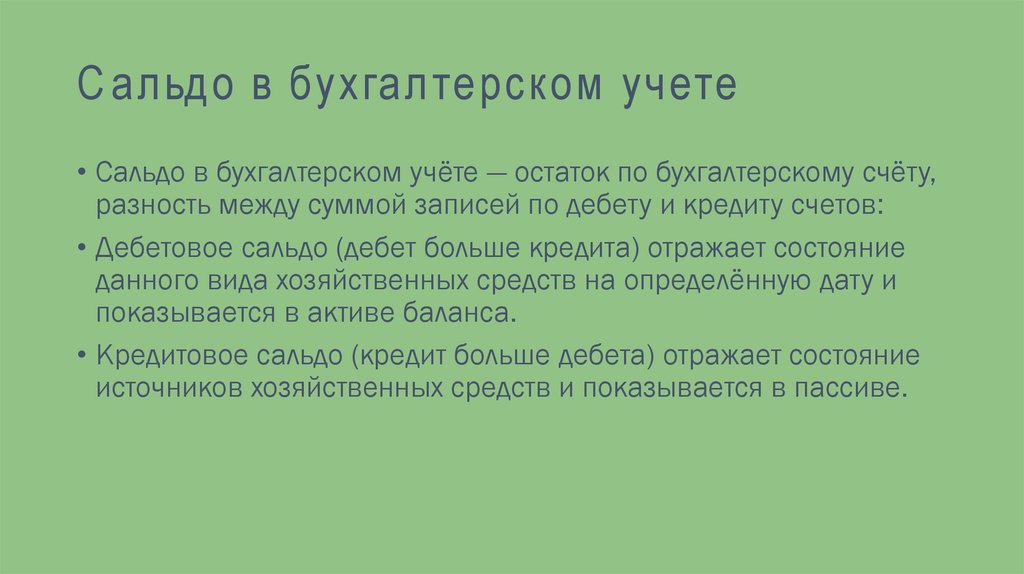

С ал ьд о в бухгал терском учете• Сальдо в бухгалтерском учёте — остаток по бухгалтерскому счёту,

разность между суммой записей по дебету и кредиту счетов:

• Дебетовое сальдо (дебет больше кредита) отражает состояние

данного вида хозяйственных средств на определённую дату и

показывается в активе баланса.

• Кредитовое сальдо (кредит больше дебета) отражает состояние

источников хозяйственных средств и показывается в пассиве.

26.

О Б О РО Т В БУХГА ЛТ Е Р С КО М УЧЕ Т Е• Итоги записей по дебету и кредиту счетов бухгалтерского учета.

• Они соответственно называются дебетовыми и кредитовыми.

27.

Н азвание счетаДля счета присваивается название, которое соответствует

учитываемому им объекту, а также кодовое обозначение.

Например:

Учет наличных денежных средств – СЧЕТ 1010

Учет безналичных денежных средств – СЧЕТ 1030

Расчеты с поставщиками - СЧЕТ 3310

28.

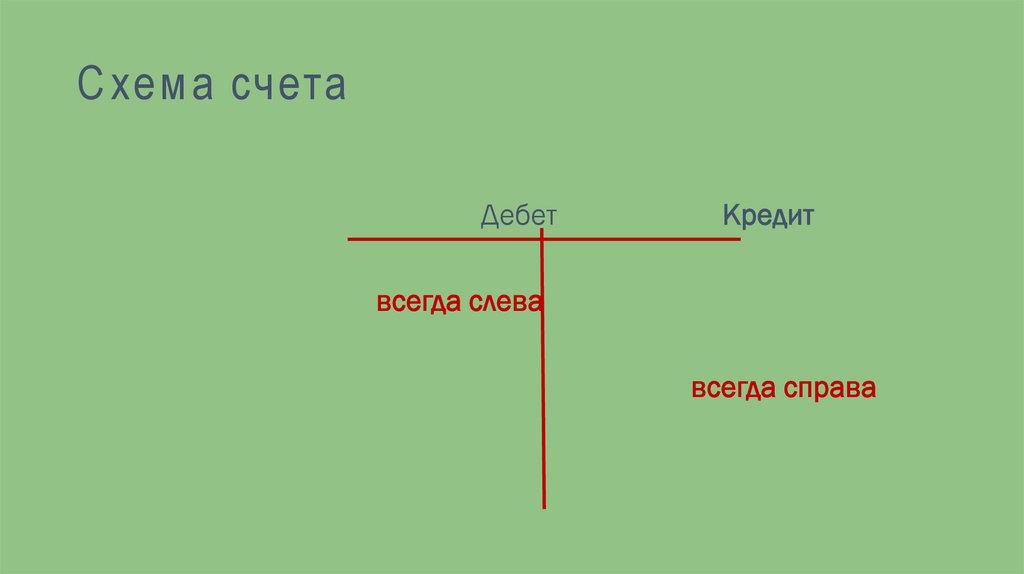

С хем а счетаДебет

Кредит

всегда слева

всегда справа

29.

А ктивный счетНа активных счетах отображена информация о средствах –

активах (в денежном эквиваленте), которые имеются в

распоряжении организации, это могут быть банковские

счета, имущество на складе и в эксплуатации.

Это все, что поддается количественной и качественной оценке,

имеет физическую форму или обладает свойством ее принимать.

30.

С хем а акти вного счетаНачальное сальдо записывается по дебету счёта

Записи, характеризующие увеличение хозяйственных средств

записываются по дебету счёта

Записи, характеризующие уменьшение хозяйственных

средств записываются по кредиту счёта

Конечное сальдо записывается по дебету счёта

31.

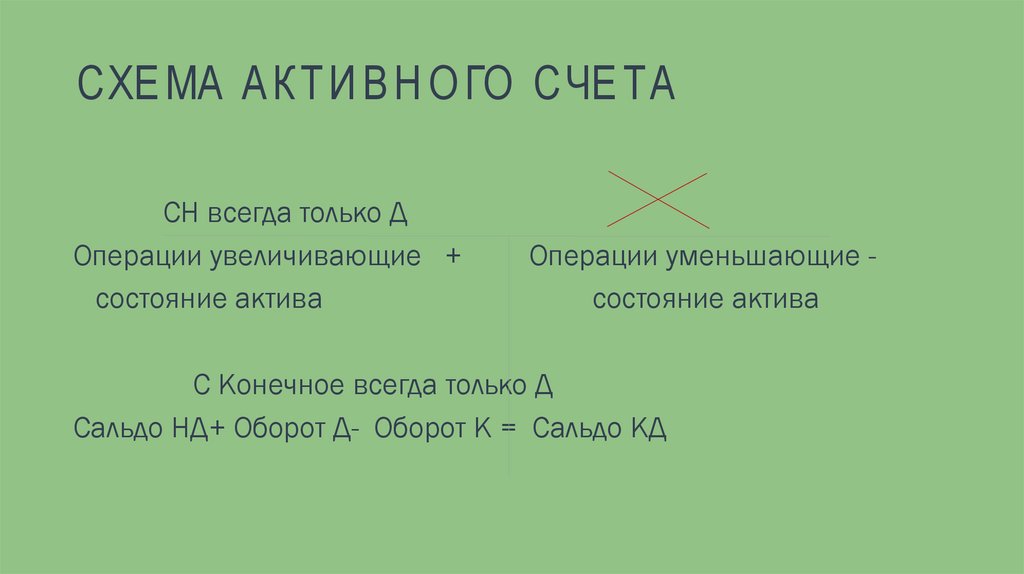

СХЕ МА А К Т И В Н О ГО СЧЕ ТАСН всегда только Д

Операции увеличивающие +

состояние актива

Операции уменьшающие состояние актива

С Конечное всегда только Д

Сальдо НД+ Оборот Д- Оборот К = Сальдо КД

32.

П рим еры акти вных счетов• Касса

• Банк

• Дебиторская задолженность

• Авансы выданные

• Основные средства

• Нематериальные активы

33.

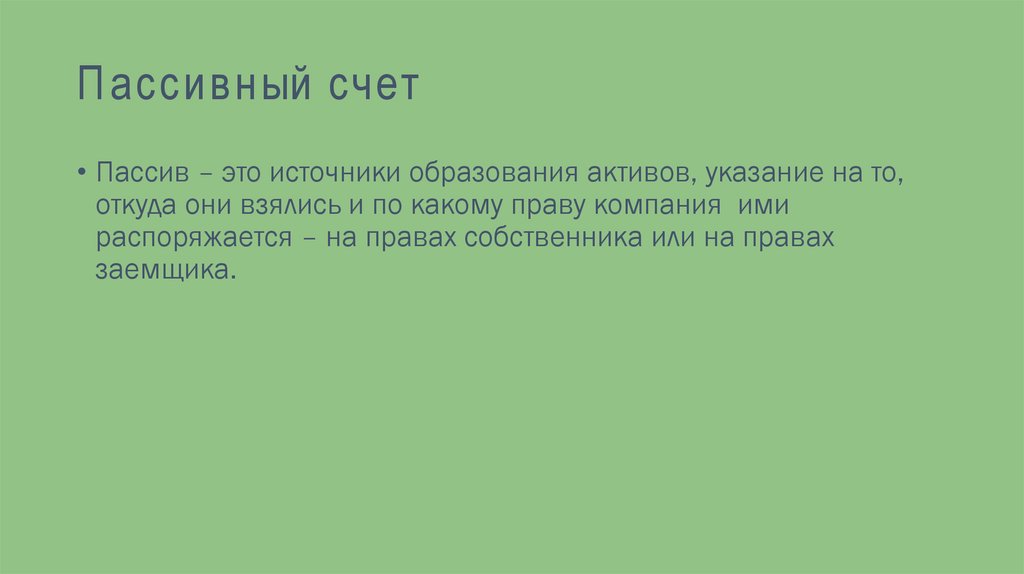

П ассивный счет• Пассив – это источники образования активов, указание на то,

откуда они взялись и по какому праву компания ими

распоряжается – на правах собственника или на правах

заемщика.

34.

СХЕ МА пасси вного СЧЕ ТАОперации уменьшающие состояние пассива

СН всегда только К

Операции увеличивающие состояние пассива

С Конечное всегда только К

Сальдо НК+ Оборот К- Оборот Д = Сальдо КК

35.

П рим еры пасси вных счетов счетов• Кредиторская задолженность перед поставщиками

• Кредиторская задолженность перед покупателями

• Уставный капитал

• Задолженность по заработной плате

36.

В ыводАктив показывает имущество и денежные средства предприятия с

точки зрения их расположения и назначения, то пассив все эти

ресурсы показывает уже с точки зрения источников их

образования, т. е. откуда они взялись, куда используются и за счет

чего.

• Проще говоря, актив отвечает на вопрос «что?»,

• пассив – на вопрос «чье?».

37.

О тчетный пери одОтчётный период – промежуток времени, который включает

происходившие на его протяжении или относящиеся к нему факты

хозяйственной деятельности, отражаемые экономическим

субъектом в бухгалтерском учёте и бухгалтерской отчётности.

Основным отчетным периодом является год,

промежуточными – месяц и квартал.

Наиболее распространёнными являются квартальные и

годовые отчетные периоды:

Квартальная отчётность формируется за период времени,

возникающий каждый квартал (3 месяца) в году.

38.

О Т ЧЕ Т Н Ы Й П Е Р И О ДОсн о в н о й отч етн Ый

пе р и од

МЕСЯЦ

ГОД

КВАРТАЛ

39.

Бухгал терская провод к а• Бухгалтерская проводка — это краткая запись хозяйственной

операции на специальных, соответствующих смыслу операции,

счетах.

• Хозяйственная операция, подлежащая учету на счетах, — это действие

или событие, состоявшееся в ОПРЕДЕЛЕННОЕ ВРЕМЯ, поддающееся

ДЕНЕЖНОМУ ИЗМЕРЕНИЮ.

• Хозяйственная операция проводится (отсюда слово проводка) по

двум счетам одновременно: По дебету одного и по кредиту другого

счета.

• В соответствии с их названиями и следует подбирать счета для

проводки.

40.

Д вой ная за пи сь• Метод двойной записи устанавливает определенную

зависимость между счетами, которая называется

корреспонденцией счетов.

• Два счета, связанные корреспонденцией, образуют

бухгалтерскую проводку.

41.

Д вой ная за пи сь• Принцип двойной записи – не означает два раза писать. Просто

каждое событие хозяйственной жизни имеет два аспекта, они и

отражаются на двух счетах.

• При этом содержание записи на этих счетах различно.

________________________________________________________

42.

Регистра ци я хозяй ственных о пера ц ий• при регистрации свершившегося факта финансовохозяйственной деятельности для нас одинаково важным должно

быть как получение каких-либо ценностей (дебет), так и

возникновение в связи с этим долговых обязательств (кредит);

• а для субъекта, нам эти ценности предоставившего, одинаково

важным является как передача нам своих ценностей (кредит),

так и возникновение у него по отношению к нам долговых прав

(дебет).

43.

Д вой ная за письПо обе стороны весов:

А кти в

ы

П асси

вы

44.

Чек л ист : с оставл яем провод ки• Чтобы совершить проводку, нужно знать дату, сумму операции и

два счета, на которых эту сумму нужно показать.

• Выбираем два бухгалтерских счета из Плана счетов, которые

участвуют в данной хозяйственной операции.

45.

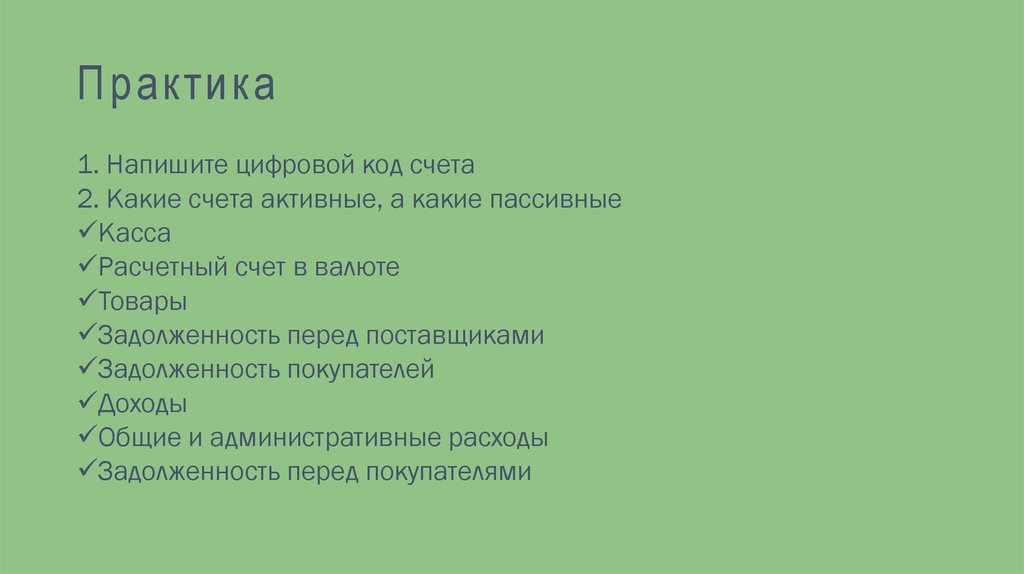

П рактик а1. Напишите цифровой код счета

2. Какие счета активные, а какие пассивные

Касса

Расчетный счет в валюте

Товары

Задолженность перед поставщиками

Задолженность покупателей

Доходы

Общие и административные расходы

Задолженность перед покупателями

46.

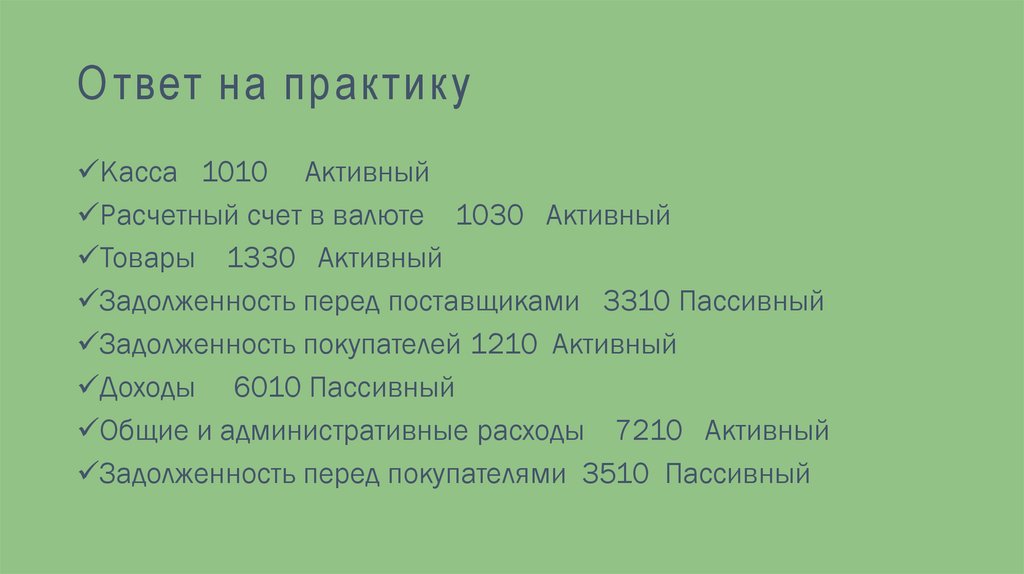

О твет на практи куКасса 1010 Активный

Расчетный счет в валюте 1030 Активный

Товары 1330 Активный

Задолженность перед поставщиками 3310 Пассивный

Задолженность покупателей 1210 Активный

Доходы 6010 Пассивный

Общие и административные расходы 7210 Активный

Задолженность перед покупателями 3510 Пассивный

47.

П рактик а• На каком счете учитываются начисленный ИПН и где по Д или по

К

• На каком счете учитываются купленные материалы

• На каком счете учитывается аванс выданный поставщикам

• На каком счете учитывается начисление заработной платы

• На каком счете учитывается авансы полученные от покупателей

• На каком счете учитывается задолженность сотрудников

• На каком счете учитывается задолженность перед учредителями

48.

П рактик а - ответы• На каком счете учитываются начисленный ИПН - 3120 Кредит

• На каком счете учитывается покупка материалов - 1310 Дебет

• На каком счете учитывается оплата аванса поставщикам 1710 Дебет

• На каком счете учитывается начисление заработной платы –

3350 Кредит

• На каком счете учитывается авансы полученные от покупателей

– 3510 Кредит

• Задолженность сотрудников – 1250

• Задолженность перед учредителями - 3040

49.

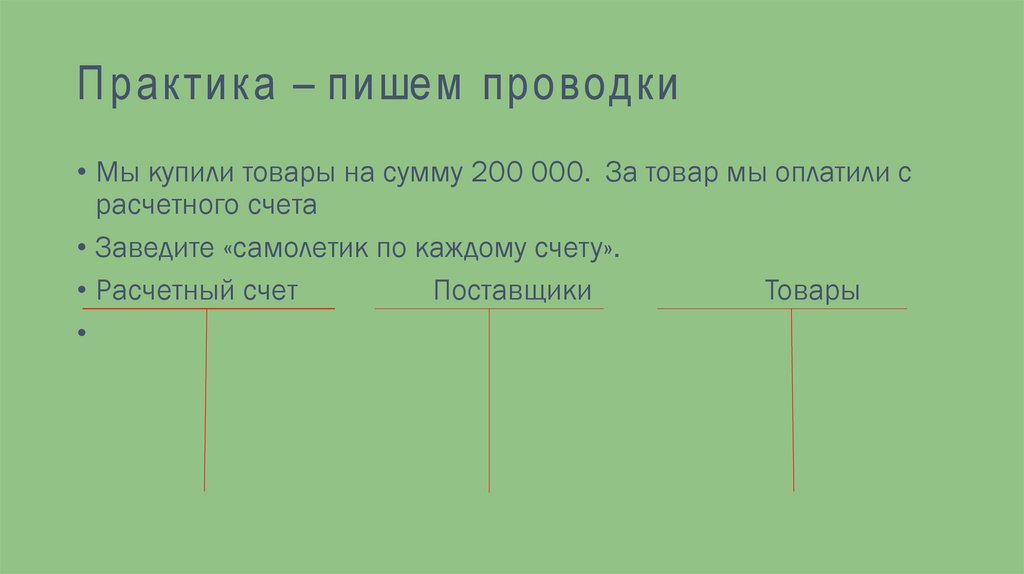

П рактик а – пи шем провод ки• Мы купили товары на сумму 200 000. За товар мы оплатили с

расчетного счета

• Заведите «самолетик по каждому счету».

50.

П рактик а – пи шем провод ки• Мы купили товары на сумму 200 000. За товар мы оплатили с

расчетного счета

• Заведите «самолетик по каждому счету».

• Расчетный счет

Поставщики

Товары

51.

П рактик а – пи шем провод ки - ответы• Мы купили товары на сумму 200 000. За товар мы оплатили с

расчетного счета

• Заведите «самолетик по каждому счету».

• Расчетный счет 1030

Поставщики 3310

Товары 1330

200 000

200 000 200 000

200 000

• Д 3310 К 1030

Д 1330 К 3310

52.

П рактик а – пи шем провод ки• В текущем месяце начислена заработная плата в сумме 500

000 тенге. Сальдо на счета заработная плата на начало месяца

было 750000. В этом же месяце была выплачена заработная

плата из кассы 600 000

• Запишите проводки

• Создайте Самолетики

• Рассчитайте сальдо задолженности по ЗП на конец месяца

53.

П рактик а – пи шем провод ки• СЧЕТ ЗП

КАССА

000

600 000

750 000

500 000

600 000

600

0

• Д 7210 К 3350 500 000

• Д 3350 К 1010 600 000

650 000

Д 3350 к 1010 600 000

54.

П рактик а – пи шем провод ки• Сотруднику выдано из кассы 200 000 тенге под отчет. В

следующем месяце он отчитался по командировке:

• Билеты – 20 000

• Гостиница -50 000

• Суточные – 50 000

• Рассчитайте кто кому остался должен.

55.

П рактик а – пи шем провод ки• Сотруднику выдано из кассы 200 000 тенге под отчет. В

следующем месяце он отчитался по командировке:

• Билеты – 20 000

• Гостиница -50 000

• Суточные – 50 000

• Запишите проводки и рассчитайте кто кому остался должен

• 80 000. Сотрудник остался должен компании .

56.

Хозяй ственная о пер а ция регистрируем с об ытияК а к вы пой м ете, что опер ац и я

дол ж н а бы ть отр аж ен а в

бу хгал тер ском уч ете ?

57.

Хозяй ственная о пер а ция – отраж аем вучете

Регистрац ию ф а ктиче ски со стоявше гося события

(де йствия) м ож но осуществи ть, распол агая

сл ед ующим и обязател ьным и свед ениям и:

• - объект;

• - су бъект;

• - сум м а;

• - дата.

58.

О БЪЕ К Т И СУБЪЕ К Т УЧЕ ТА• Объектом учета может быть любой, четко идентифицируемый

предмет или явление, представляющие определенную ценность

или имеющие определенное значение в плане получения

экономической выгоды, – хотя бы именно то полученное нами

«что-то» или разного рода долги.

• Субъектом считается лицо или даже другой объект,

воздействовавший (имевший влияние) в данной операции на

объект учета; например тот, кто нам дал тот же актив или,

например, место, откуда актив (объект учета) поступил. Субъект

это причина совершенного с объектом действия.

59.

Д АТА И СУММА• Сумма наполняет действие экономическим содержанием. Дата

имеет существенное значение для юридического подтверждения

регистрируемого факта финансово-хозяйственной деятельности.

Хозяйственная операция, подлежащая учету на счетах, — это

действие или событие, состоявшееся в ОПРЕДЕЛЕННОЕ ВРЕМЯ,

поддающееся ДЕНЕЖНОМУ ИЗМЕРЕНИЮ,

содержащее четко различимые между собой ОБЪЕКТ учета и

СУБЪЕКТ, определенным образом на него повлиявший.

60.

П рактик а – пи шем провод ки• Увеличился остаток денежных средств в кассе за счет выручки

• Увеличилась сумма ДЗ за счет отгрузки товара

• Приобретено здание через расчетный счет

• Увеличились запасы за счет приобретения от поставщиков

• Погашена ДЗ покупателей на расчетный счет

• Деньги по командировке возвращены в кассу

• Уменьшилось количество товара на складе за счет продажи

• Получена оплата за товар, поставленный ранее

• Выдан займ сотруднику из кассы

61.

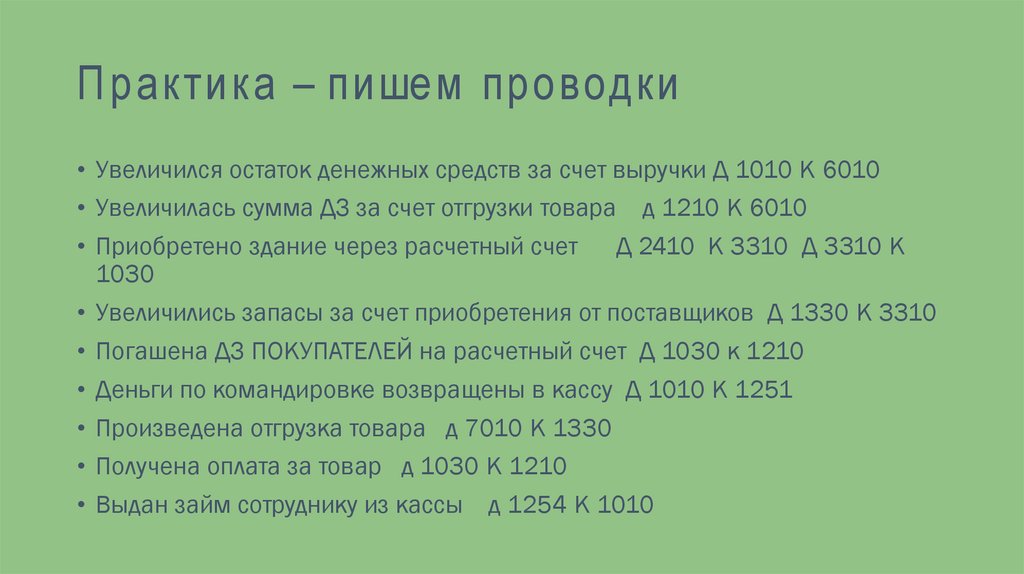

П рактик а – пи шем провод ки• Увеличился остаток денежных средств за счет выручки Д 1010 К 6010

• Увеличилась сумма ДЗ за счет отгрузки товара д 1210 К 6010

• Приобретено здание через расчетный счет

Д 2410 К 3310 Д 3310 К

1030

• Увеличились запасы за счет приобретения от поставщиков Д 1330 К 3310

• Погашена ДЗ ПОКУПАТЕЛЕЙ на расчетный счет Д 1030 к 1210

• Деньги по командировке возвращены в кассу Д 1010 К 1251

• Произведена отгрузка товара д 7010 К 1330

• Получена оплата за товар д 1030 К 1210

• Выдан займ сотруднику из кассы д 1254 К 1010

62.

Ти пы хозяй ственных о пера ц ий• Тип хозяйственных операций

•I

• II

• III

• IV

Влияние на баланс

А+ АП+ ПА+ П+

А- П-

63.

П ризнаки корреспонд ирующи х счетовТи пы хозя йственных

опе ра ци й в

бухгал те рском

учете

П ризна к счета

по д ебету

по кред иту

I

«а кти вный»

«а кти вный»

II

«пасси вный»

«пасси вный»

III

«а кти вный»

«пасси вный»

IV

«пасси вный»

«а кти вный»

64.

Что изм ени тся в бал ансе• Что произойдет в компании в результате:

• 1. Внесения учредителем денег на расчетный счет в качестве

уставного капитала

• 2. Выписки счета на оплату за товар

• 3. Выплаты заработной платы сотруднику

• 5. Получения денег на расчетный счет за товар. Товар будет

поставлен на следующей неделе.

• 6. Начисления заработной платы

• 7. Покупки легкового автомобиля

• 8. Заключения договора аренды на складское помещение

65.

Что изм ени тся в бал ансе• Увеличатся деньги = Оплачен Уставный капитал III

• Ничего не изменится

• Уменьшатся деньги – Закроется задолженность по ЗП IV

• Увеличится остаток денег – Появится дебиторская

задолженность I

• Увеличатся расходы – появится задолженность перед

сотрудниками III

• В компании увеличатся Активы - Уменьшатся деньги I

• Ничего не изменится