finance

financeSimilar presentations:

")

")

")

Основы межбанковских расчетов

1.

2.

Основы межбанковскихрасчетов

3.

Основы межбанковских расчетов1. Описание межбанковских расчетов

2. Схемы банковских расчетов

3. Бухгалтерские

проводки

по

схемам

межбанковских расчетов

4. Общая схема прохождения межбанковских

платежей

5. Межбанковские электронные операции в

международной практике

4.

1. Описание межбанковских расчетов1.1. Принципы и понятия безналичных

расчетов

1.2. Характеристика платежной системы

России

1.3. Корреспондентские отношения

5.

Принципы и понятия безналичных расчетовВ основе межбанковских расчетов лежит ряд основных

понятий.

Безналичные расчеты - денежные расчеты, при которых

платежи осуществляются без участия наличных денег

путем перечисления денежных средств со счета

плательщика на счет получателя. При этом расчетным

центром является банк

Межбанковские расчеты – безналичные расчеты,

осуществляемые банками на основании отношений,

установленных между ними, или в соответствии с

заключенными с клиентами договорами на расчетнокассовое обслуживание.

6.

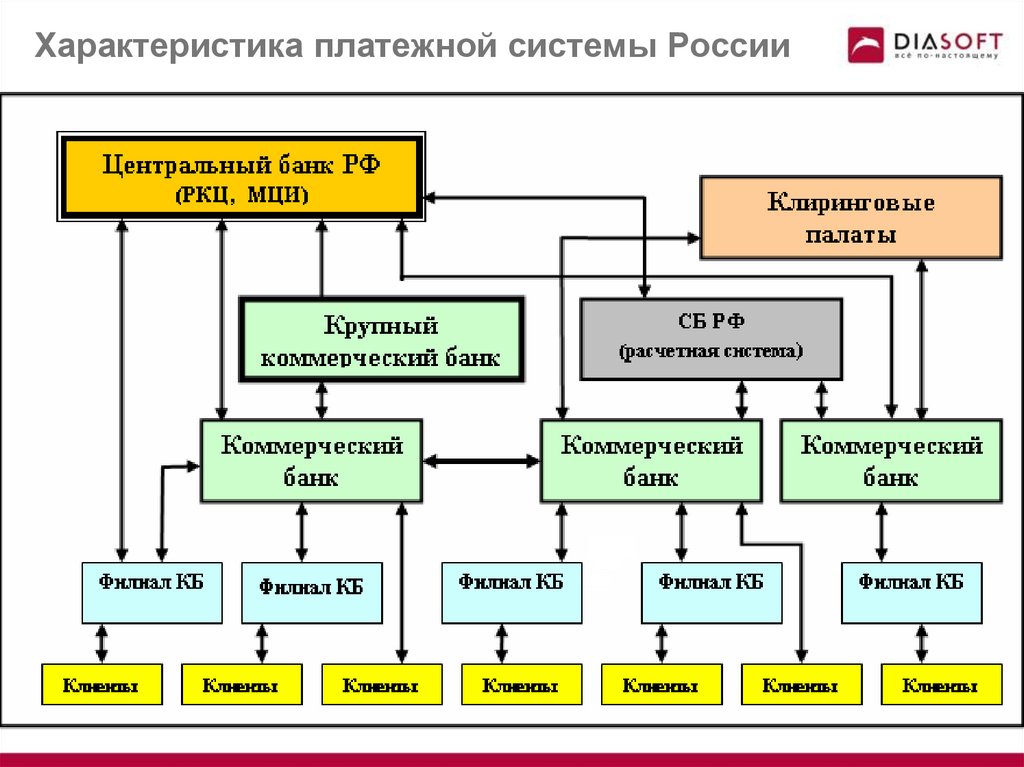

Характеристика платежной системы РоссииПод платежной системой понимается совокупность

юридических, организационных, технологических, технических

и информационных средств, обеспечивающих проведение

расчетов между субъектами банковской системы в стране.

В банковскую сеть Российской Федерации входят все участники межбанковских

расчетов:

Расчетная система ЦБ РФ:

Главный Центр Информатизации (ГЦИ);

Головные Расчетные Центры ГУ ЦБ РФ (ГРЦ);

Межрегиональный Центр Информатизации (МЦИ);

Расчетно – кассовые центры (РКЦ);

Расчетная система Сберегательного банка РФ;

Клиринговые учреждения и небанковские кредитные организации;

Коммерческие банки и их филиалы.

7.

Принципы и понятия безналичных расчетов1. Все расчеты предприятий и организаций проводятся через учреждения

банков. Данный принцип безналичных расчетов в условиях рынка имеет

отношение как к юридическим, так и физическим лицам, в то время как

раньше касался исключительно юридических лиц, поскольку существовало

четкое законодательное разграничение сфер наличного и безналичного

денежного оборота.

2. Платежи со счетов должны осуществляться банками по распоряжению

их владельцев в порядке установленной ими очередности платежей и

в пределах остатка средств на счете. На этом принципе закреплено право

субъектов рынка, самим определять очередность платежей с их счетов.

3. Свобода выбора субъектами рынка форм безналичных расчетов и

закрепления их в хозяйственных договорах при невмешательстве

банков в договорные отношения. Принцип нацелен на утверждение

экономической самостоятельности всех субъектов рынка (независимо от

формы собственности) в организации договорных и расчетных отношений.

8.

Характеристика платежной системы России9.

Корреспондентские отношенияВ федеральном законе «О банках и банковской деятельности» в

главе IV «Межбанковские отношения и обслуживание клиентов»

говорится, что кредитные организации могут осуществлять расчеты

через создаваемые в установленном порядке расчетные центры и

корреспондентские счета, открываемые друг у друга, и совершать

другие

взаимные

операции,

предусмотренные

лицензиями,

выданными Банком России.

Корреспондентские отношения (Correspondents relations) отношения между двумя или несколькими кредитными учреждениями

при осуществлении платежей и расчетов одним из них по поручению и

за счет другого. Корреспондентские отношения устанавливаются на

основе корреспондентского договора между банками или банками и

расчетными организациями.

10.

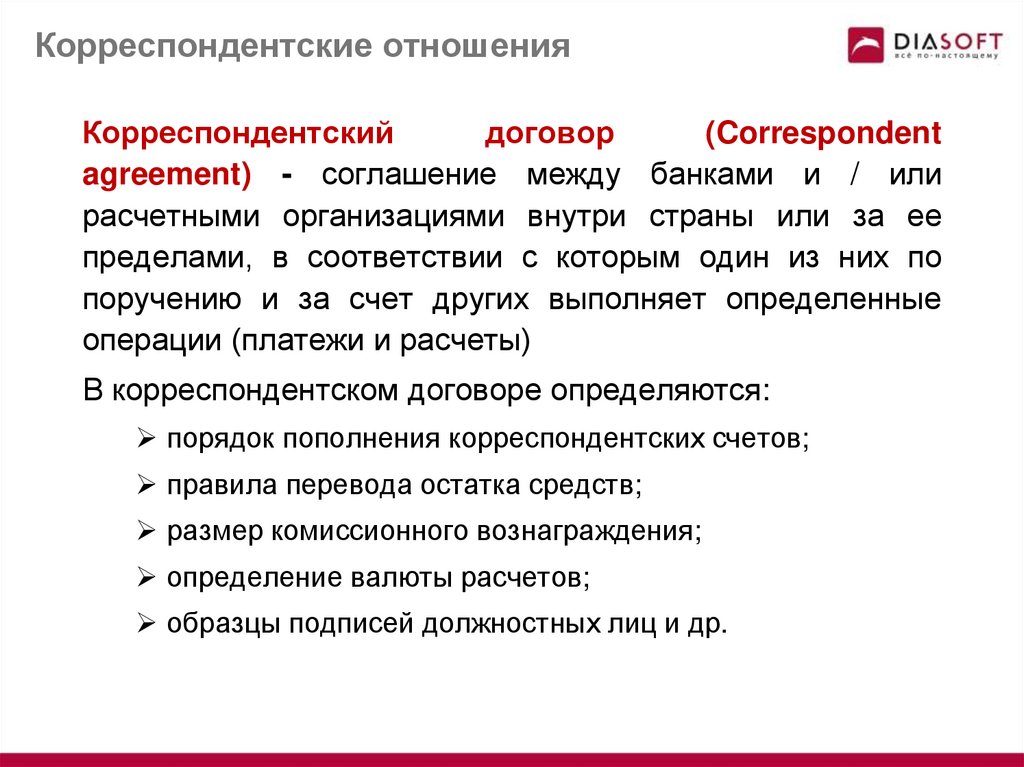

Корреспондентские отношенияКорреспондентский

договор

(Correspondent

agreement) - соглашение между банками и / или

расчетными организациями внутри страны или за ее

пределами, в соответствии с которым один из них по

поручению и за счет других выполняет определенные

операции (платежи и расчеты)

В корреспондентском договоре определяются:

порядок пополнения корреспондентских счетов;

правила перевода остатка средств;

размер комиссионного вознаграждения;

определение валюты расчетов;

образцы подписей должностных лиц и др.

11.

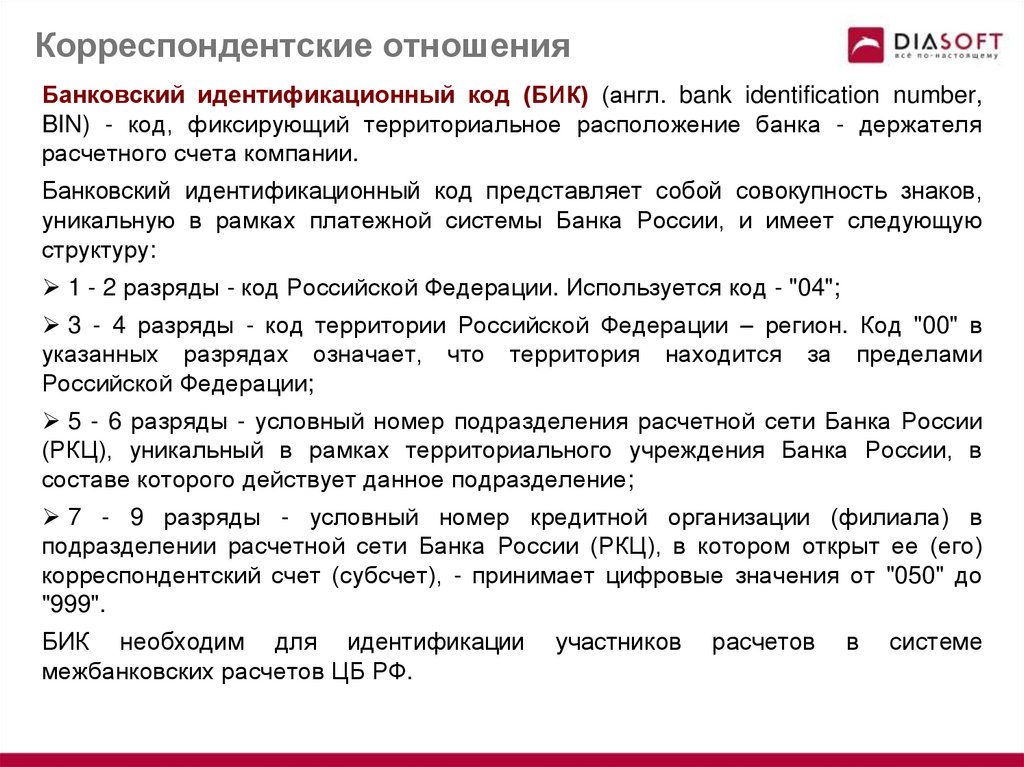

Корреспондентские отношенияБанковский идентификационный код (БИК) (англ. bank identification number,

BIN) - код, фиксирующий территориальное расположение банка - держателя

расчетного счета компании.

Банковский идентификационный код представляет собой совокупность знаков,

уникальную в рамках платежной системы Банка России, и имеет следующую

структуру:

1 - 2 разряды - код Российской Федерации. Используется код - "04";

3 - 4 разряды - код территории Российской Федерации – регион. Код "00" в

указанных разрядах означает, что территория находится за пределами

Российской Федерации;

5 - 6 разряды - условный номер подразделения расчетной сети Банка России

(РКЦ), уникальный в рамках территориального учреждения Банка России, в

составе которого действует данное подразделение;

7 - 9 разряды - условный номер кредитной организации (филиала) в

подразделении расчетной сети Банка России (РКЦ), в котором открыт ее (его)

корреспондентский счет (субсчет), - принимает цифровые значения от "050" до

"999".

БИК необходим для идентификации

межбанковских расчетов ЦБ РФ.

участников

расчетов

в

системе

12.

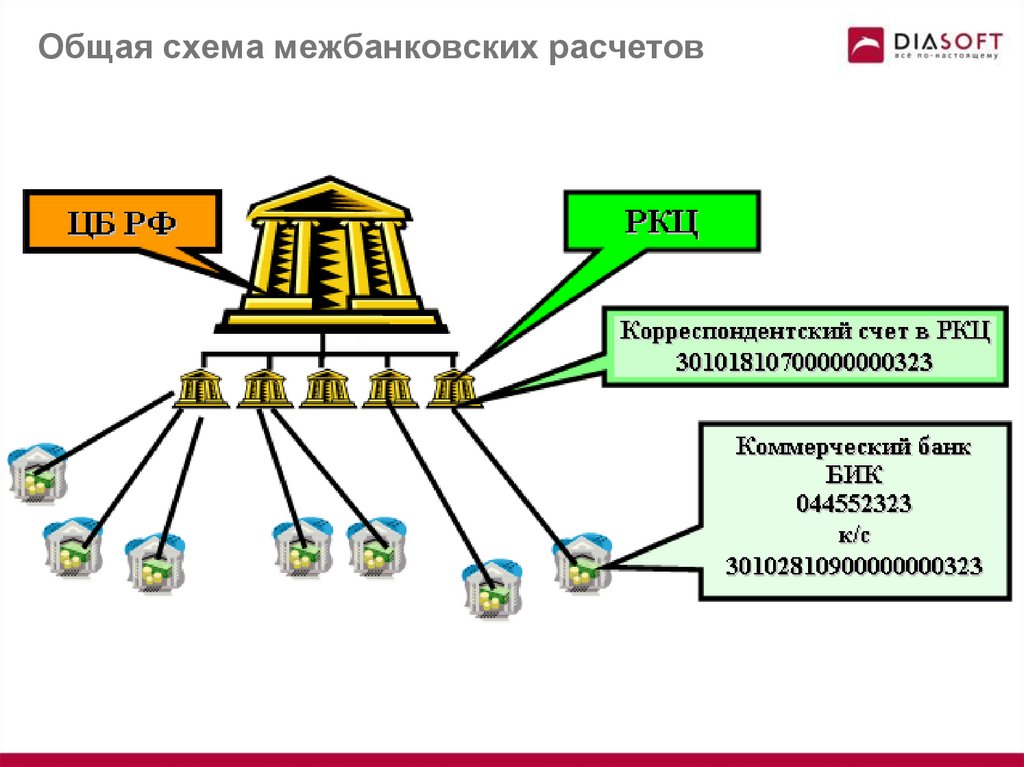

Общая схема межбанковских расчетов13.

Принципы и понятия безналичных расчетовКорреспондентский счет 30102 у банка один. Однако,

согласно положению 385-П корреспондентские счета это вся группа счетов 301. И счета 30109, 30110, 30114 и

еще некоторые – их может быть несколько – и они тоже

корреспондентские.

Минуя

корреспондентские

счета,

можно

осуществлять внутрибанковские расчеты, т.е. расчеты

между учреждениями, подведомственными одному банку.

Они осуществляются через специально открываемый для

этих целей балансовый счет.

14.

2. Схемы банковских расчетов2.1. Межгосударственные платежи

2.2. Межрегиональные платежи

2.3. Расчетная система Сберегательного банка РФ

2.4. Внутрирегиональные платежи

2.5. Клиринговые и расчетные палаты

2.6. Прямые межбанковские расчеты

2.7. Межфилиальные расчеты

15.

Схемы банковских расчетовС точки зрения автоматизации МБР (межбанковских расчетов)

для систем с распределенной обработкой информации можно

выделить следующие виды расчетов:

межгосударственные банковские платежи;

межрегиональные электронные расчеты;

расчетов в регионе – через несколько РКЦ;

одногородние расчеты (внутри РКЦ,

самим РКЦ);

между банками,

и

прямые банковские расчеты;

организация

обмена

коммерческого банка.

данными

между

филиалами

16.

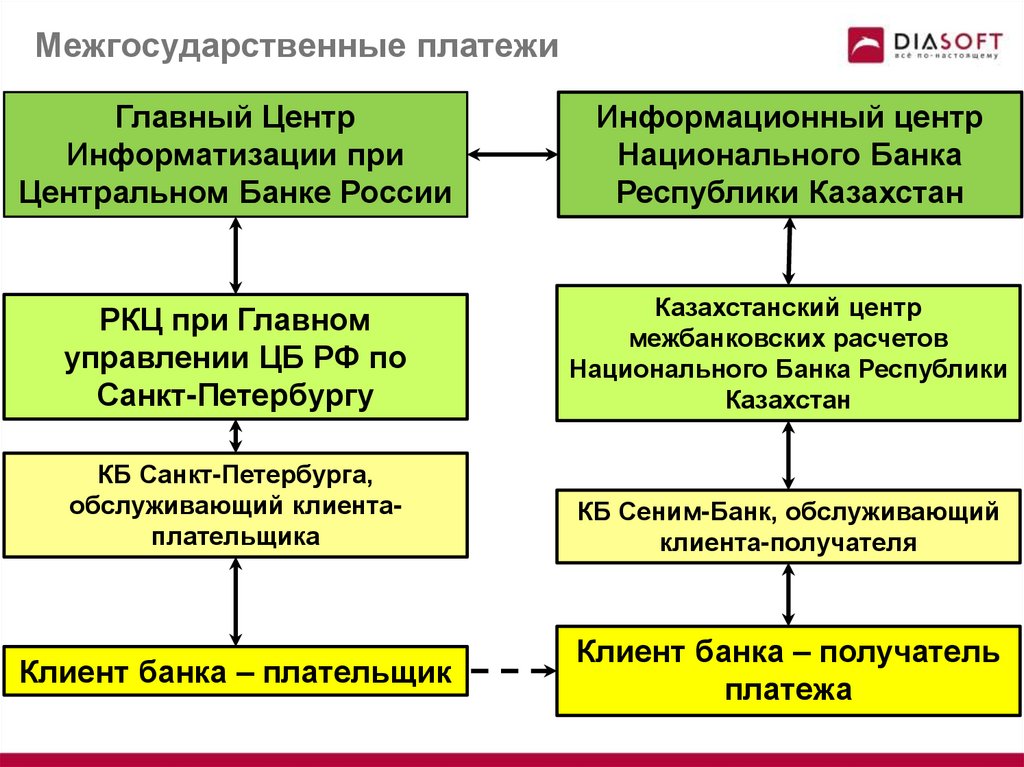

Межгосударственные платежиГлавный Центр

Информатизации при

Центральном Банке России

Информационный центр

Национального Банка

Республики Казахстан

РКЦ при Главном

управлении ЦБ РФ по

Санкт-Петербургу

Казахстанский центр

межбанковских расчетов

Национального Банка Республики

Казахстан

КБ Санкт-Петербурга,

обслуживающий клиентаплательщика

КБ Сеним-Банк, обслуживающий

клиента-получателя

Клиент банка – плательщик

Клиент банка – получатель

платежа

17.

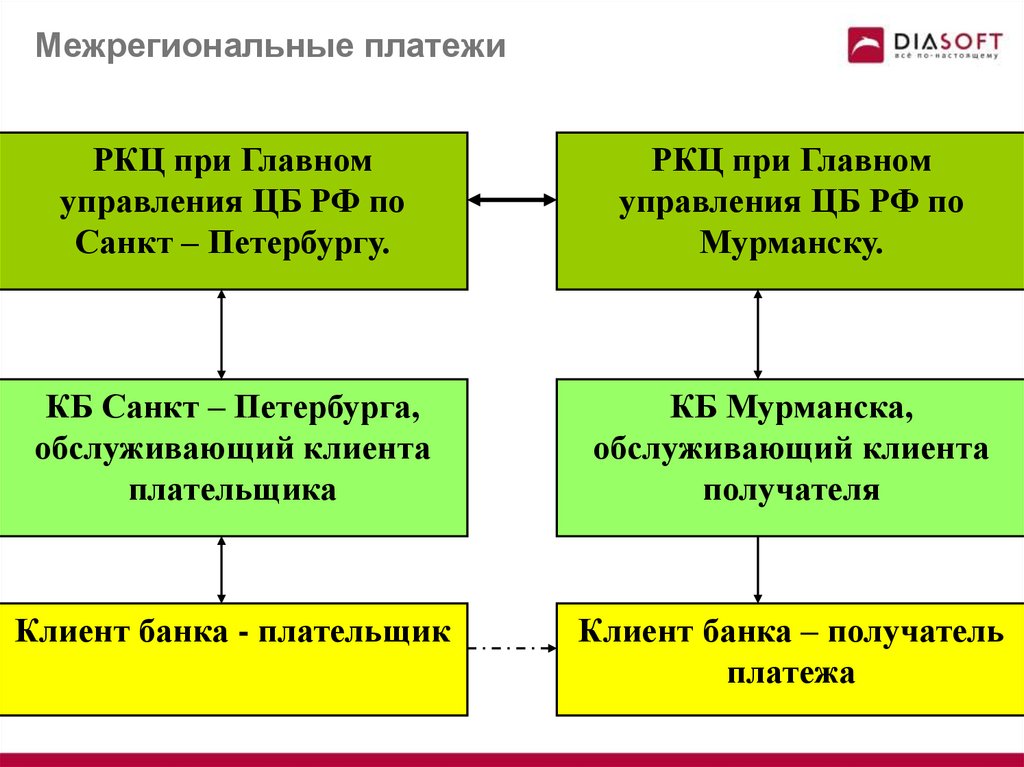

Межрегиональные платежиРКЦ при Главном

управления ЦБ РФ по

Санкт – Петербургу.

РКЦ при Главном

управления ЦБ РФ по

Мурманску.

КБ Санкт – Петербурга,

обслуживающий клиента

плательщика

КБ Мурманска,

обслуживающий клиента

получателя

Клиент банка - плательщик

Клиент банка – получатель

платежа

18.

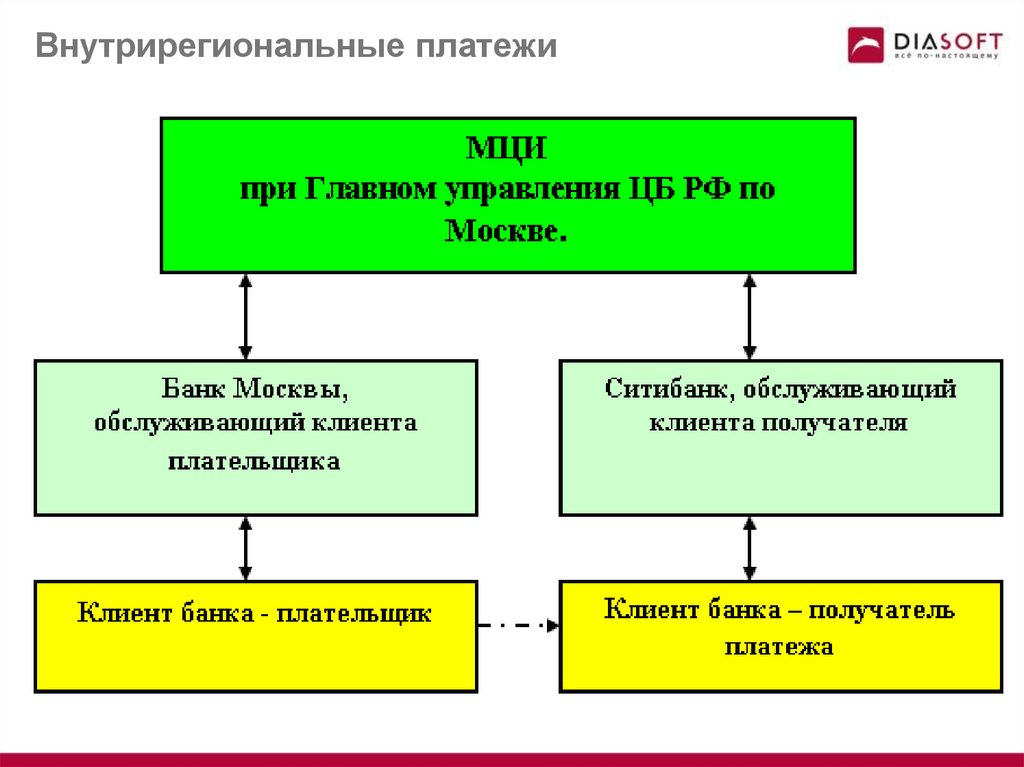

Внутрирегиональные платежи19.

Расчетная система Сберегательного банка РФНемаловажную роль в межбанковских платежах на

территории

России

играет

расчетная

система

Сберегательного банка.

Всю вертикальную структуру Сбербанка объединяет

расчетная

система,

которая,

повторяя

строение

Сбербанка, состоит из Головного расчетного центра,

75 региональных расчетных центров и около 2300 «лоро»

- корреспондентов (районные отделения Сбербанка

и коммерческие банки).

20.

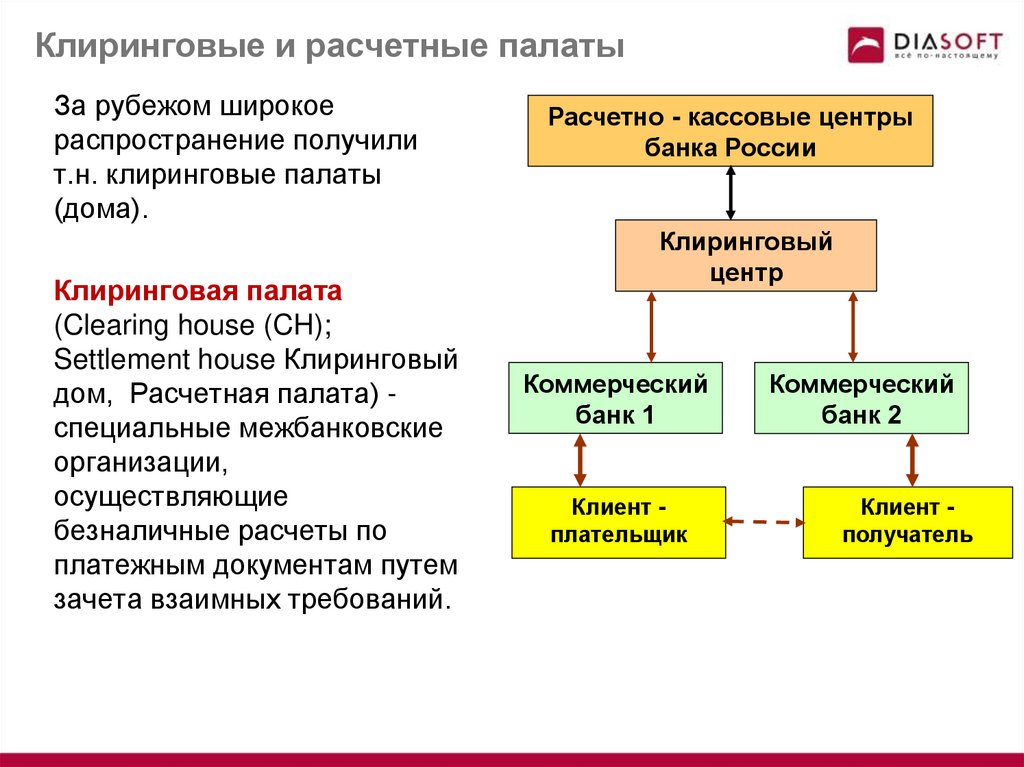

Клиринговые и расчетные палатыЗа рубежом широкое

распространение получили

т.н. клиринговые палаты

(дома).

Клиринговая палата

(Clearing house (CH);

Settlement house Клиринговый

дом, Расчетная палата) специальные межбанковские

организации,

осуществляющие

безналичные расчеты по

платежным документам путем

зачета взаимных требований.

Расчетно - кассовые центры

банка России

Клиринговый

центр

Коммерческий

банк 1

Клиент плательщик

Коммерческий

банк 2

Клиент получатель

21.

Межфилиальные платежиКредитная организация вправе открыть на имя каждого

филиала по месту его нахождения один корреспондентский

субсчет в подразделении расчетной сети Банка России, за

исключением

филиалов,

обслуживающихся

в

одном

подразделении расчетной сети Банка России с головной

кредитной организацией или другим филиалом кредитной

организации.

В

этом

случае

расчетные

операции

осуществляются через корреспондентский счет головной

кредитной организации или корреспондентский субсчет другого

филиала кредитной организации, открытые в Банке России.

Кредитные организации и их филиалы, которым открыты

корреспондентские счета (субсчета) в Банке России, являются

клиентами ЦБ РФ.

22.

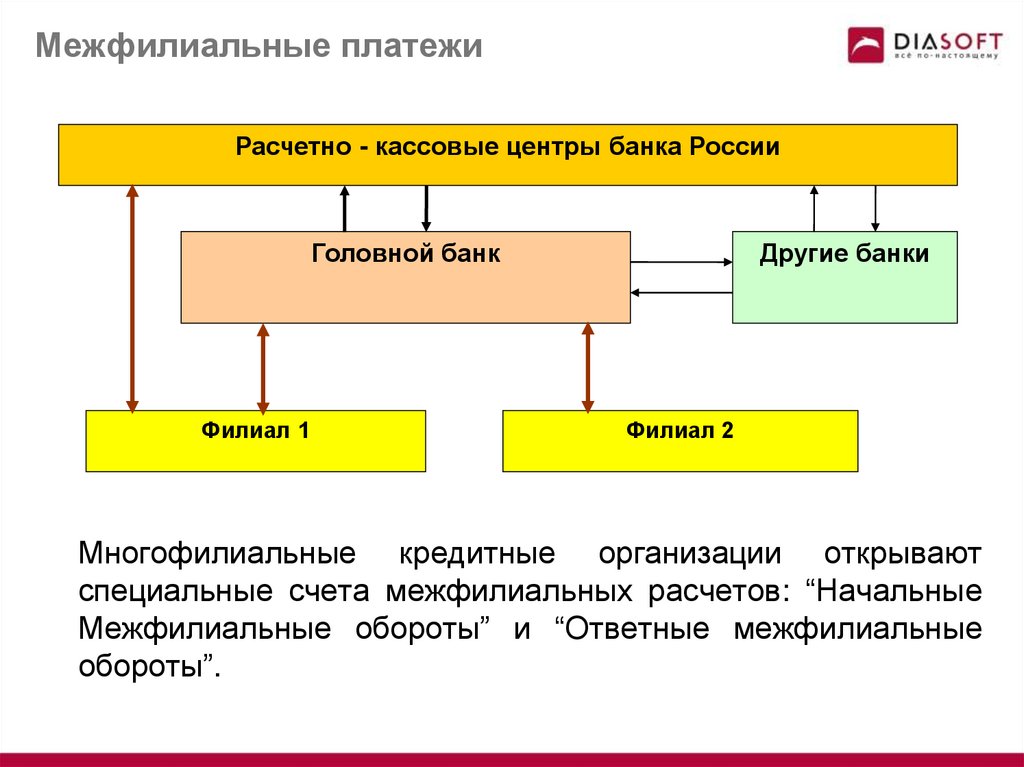

Межфилиальные платежиРасчетно - кассовые центры банка России

Головной банк

Филиал 1

Другие банки

Филиал 2

Многофилиальные кредитные организации открывают

специальные счета межфилиальных расчетов: “Начальные

Межфилиальные обороты” и “Ответные межфилиальные

обороты”.

23.

Прямые межбанковские расчетыКБ Санкт –

Петербурга,

обслуживающий

клиента

плательщика

КБ Мурманска,

обслуживающий

клиента получателя

Клиент банка плательщик

Клиент банка –

получатель платежа

Коммерческие банки могут осуществлять расчеты между собой напрямую,

минуя систему расчетов ЦБ РФ. Прямые межбанковские расчеты- форма

отношений между банковскими организациями, реализуемая на основе

непосредственных договорных контактов между участниками, без привлечения

промежуточных звеньев в виде расчетной (платежной) системы ЦБ РФ и других

посреднических структур (клиринговых, расчетных). Межбанковские расчеты между

кредитными организациями в Российской Федерации

совершаются через

корреспондентские счета, открываемые друг у друга.

24.

Прямые межбанковские расчетыПрямые межбанковские расчеты по корреспондентским

счетам обладают рядом преимуществ:

Они в наибольшей степени отвечают интересам клиентов,

которые связаны с клиентами других банков устойчивыми

контрактными отношениями. Чаще всего корреспондентские

отношения устанавливаются именно для предоставления услуг

клиентам.

Позволяют сократить время документооборота, поскольку обмен

платежными документами между банками происходит напрямую,

минуя промежуточные учреждения банковской системы.

У банков-корреспондентов появляются широкие возможности для

работы на рынке межбанковских ресурсов и применения различных

финансовых инструментов.

25.

3. Бухгалтерские проводкипо схемам межбанковских расчетов

3.1. Технология проводок по схеме МБР через

РКЦ

3.2. Учет сумм невыясненного назначения

3.3. Проводки при прямых банковских расчетах

3.4. Транзитные банковские платежи

3.5. Проводки при межфилиальных расчетах

26.

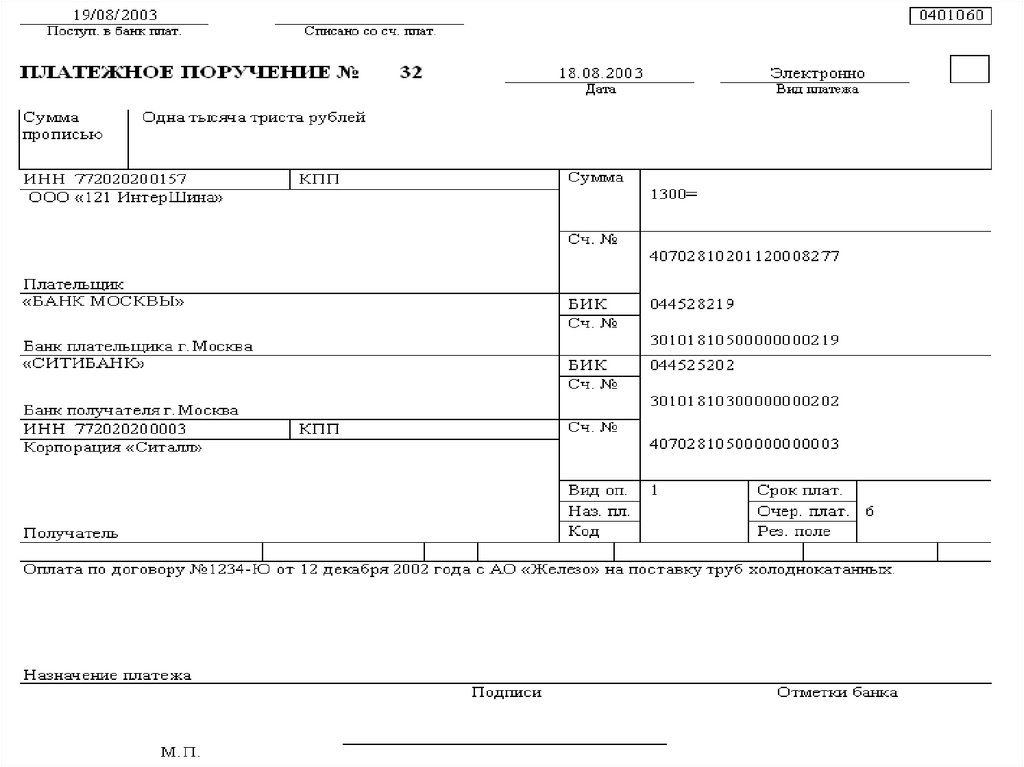

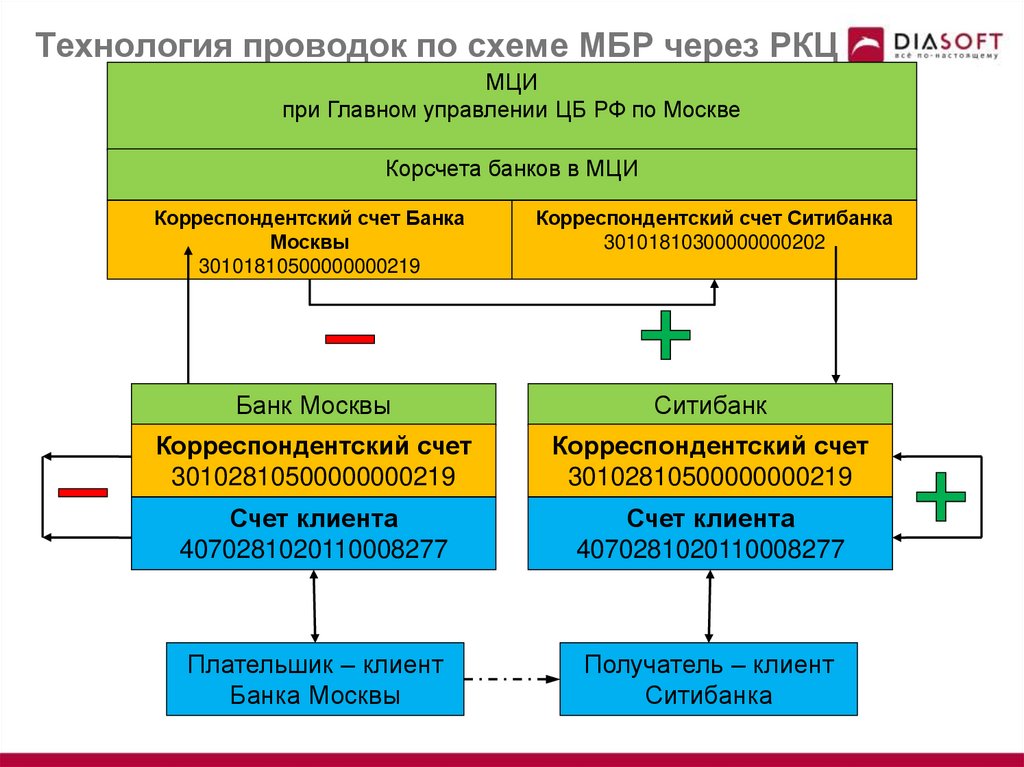

Технология проводок по схеме МБРчерез РКЦ

Рассмотрим подробнее общую технологию проводок по схеме

межбанковских расчетов в рамках одного РКЦ. В условном

примере производится, на основании платежного поручения

клиента, перевод денежных средств в другой банк.

На основании платежного поручения клиента должны быть

списаны денежные средства со счета плательщика – клиента

банка (это счет ООО «121 ИнтерШина» 40702810201120008277)

и зачислены на счет клиента получателя, обслуживающегося в

другом банке (Корпорация «Ситалл» 40702810500000000003).

27.

3.1. Технология проводок по схеме МБР через РКЦ28.

Технология проводок по схеме МБР через РКЦМЦИ

при Главном управлении ЦБ РФ по Москве

Корсчета банков в МЦИ

Корреспондентский счет Банка

Москвы

30101810500000000219

Корреспондентский счет Ситибанка

30101810300000000202

Банк Москвы

Ситибанк

Корреспондентский счет

30102810500000000219

Корреспондентский счет

30102810500000000219

Счет клиента

4070281020110008277

Счет клиента

4070281020110008277

Плательшик – клиент

Банка Москвы

Получатель – клиент

Ситибанка

29.

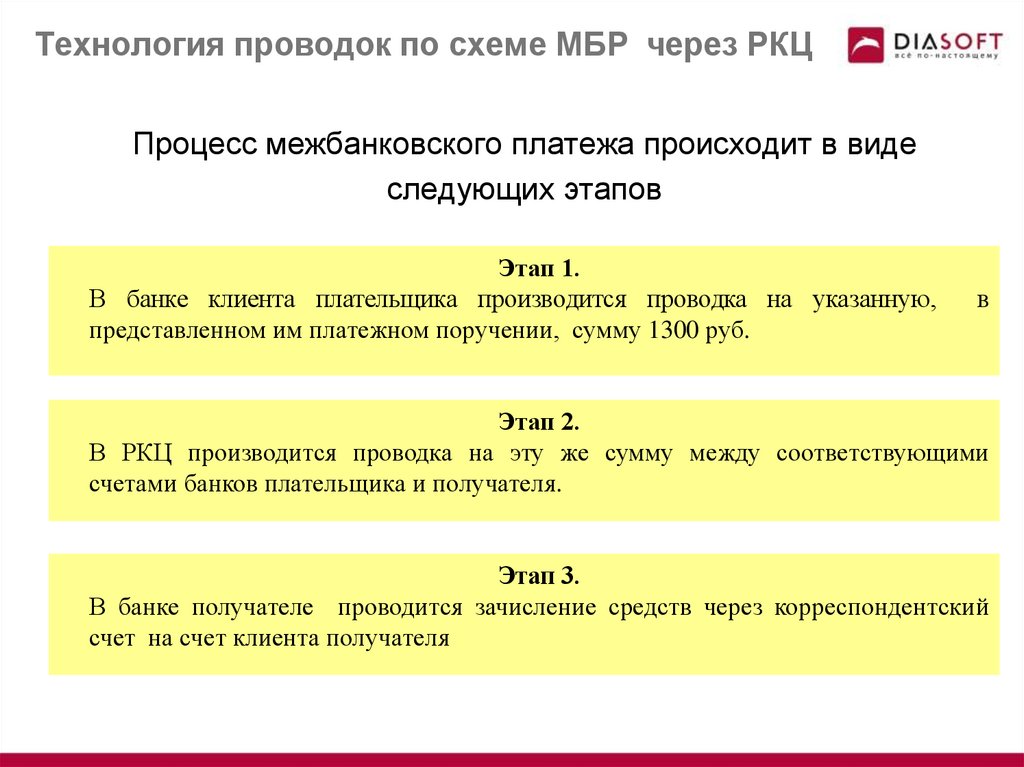

Технология проводок по схеме МБР через РКЦПроцесс межбанковского платежа происходит в виде

следующих этапов

Этап 1.

В банке клиента плательщика производится проводка на указанную,

представленном им платежном поручении, сумму 1300 руб.

в

Этап 2.

В РКЦ производится проводка на эту же сумму между соответствующими

счетами банков плательщика и получателя.

Этап 3.

В банке получателе проводится зачисление средств через корреспондентский

счет на счет клиента получателя

30.

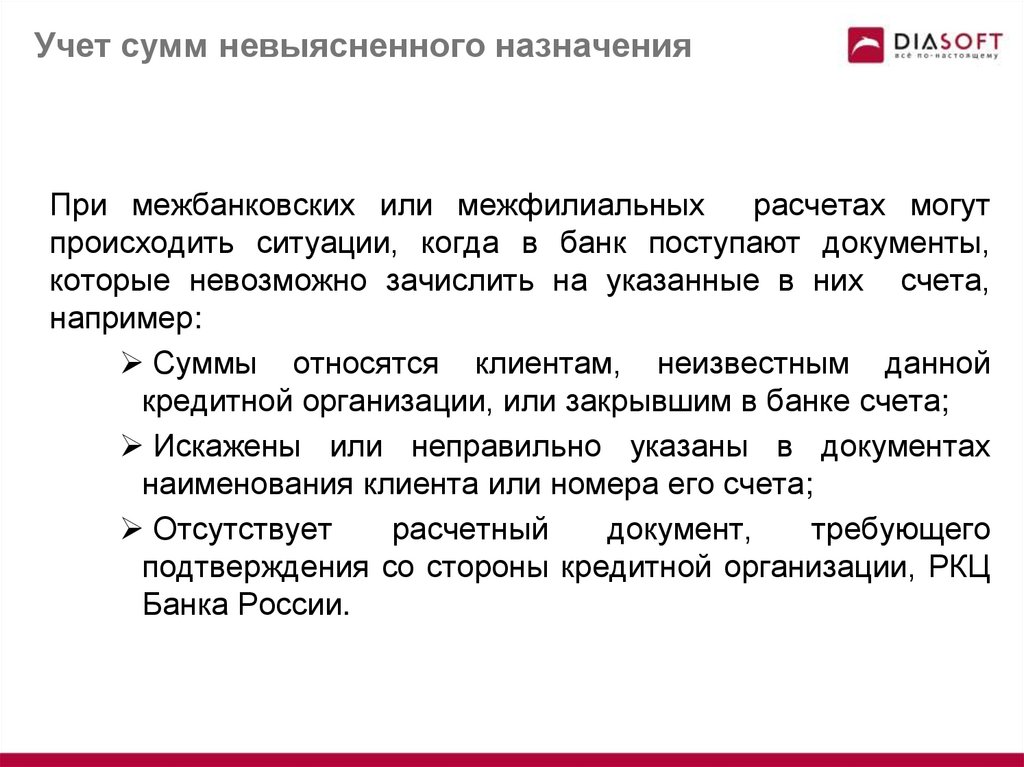

Учет сумм невыясненного назначенияПри межбанковских или межфилиальных

расчетах могут

происходить ситуации, когда в банк поступают документы,

которые невозможно зачислить на указанные в них счета,

например:

Суммы относятся клиентам, неизвестным данной

кредитной организации, или закрывшим в банке счета;

Искажены или неправильно указаны в документах

наименования клиента или номера его счета;

Отсутствует

расчетный

документ,

требующего

подтверждения со стороны кредитной организации, РКЦ

Банка России.

31.

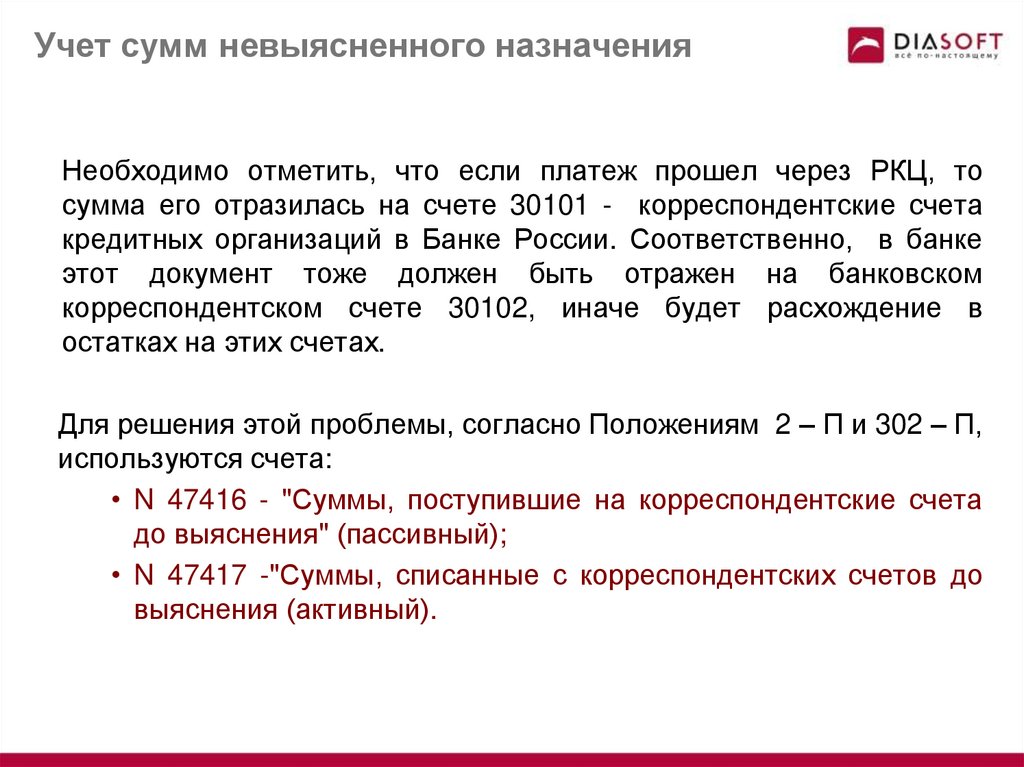

Учет сумм невыясненного назначенияНеобходимо отметить, что если платеж прошел через РКЦ, то

сумма его отразилась на счете 30101 - корреспондентские счета

кредитных организаций в Банке России. Соответственно, в банке

этот документ тоже должен быть отражен на банковском

корреспондентском счете 30102, иначе будет расхождение в

остатках на этих счетах.

Для решения этой проблемы, согласно Положениям 2 – П и 302 – П,

используются счета:

• N 47416 - "Суммы, поступившие на корреспондентские счета

до выяснения" (пассивный);

• N 47417 -"Суммы, списанные с корреспондентских счетов до

выяснения (активный).

32.

Учет сумм невыясненного назначенияПри зачислении сумм невыясненного назначения кредитная организация не

позднее дня, следующего за днем поступления средств на корреспондентский

счет, открытый в обслуживающем расчетно-кассовом центре или другой

кредитной организации, или на счета межфилиальных расчетов, принимает

меры к зачислению сумм по назначению.

Этап 1

В банке получателе проводится зачисление средств на сумму

1300 руб. через к/с 30102 на счет «Суммы, поступившие на

корреспондентские счета до выяснения»

Получатель

Получательплатежа

платежанеопределен.

определен.

Этап 2.

По получению

Возврат

невернорасчетного

перечисленных

документа

средство

от отправителя

в банк отправителя

(копии

платежного

через

к/с 30102

поручения), в банке производят зачисление

средств на счет клиента

Этап 3.

В банке – отправителе производится зачисление (возврат) на

счет клиента плательщика ранее списанной суммы.

33.

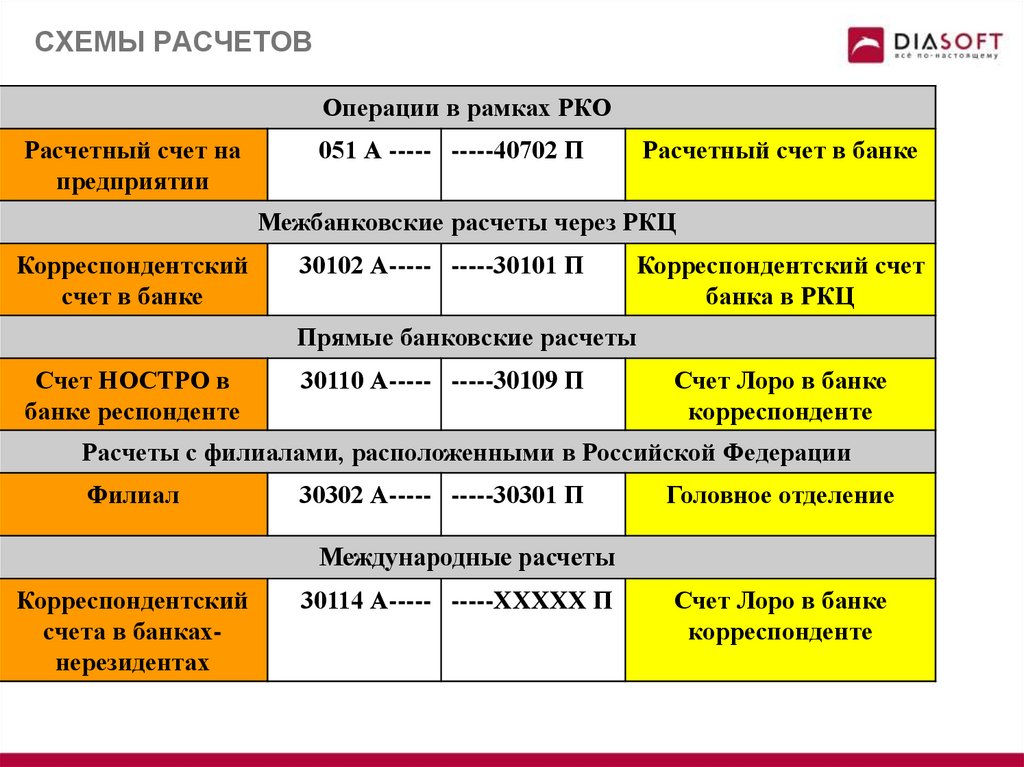

СХЕМЫ РАСЧЕТОВОперации в рамках РКО

Расчетный счет на

предприятии

051 А ----- -----40702 П

Расчетный счет в банке

Межбанковские расчеты через РКЦ

Корреспондентский

счет в банке

30102 А----- -----30101 П

Корреспондентский счет

банка в РКЦ

Прямые банковские расчеты

Счет НОСТРО в

банке респонденте

30110 А----- -----30109 П

Счет Лоро в банке

корреспонденте

Расчеты с филиалами, расположенными в Российской Федерации

Филиал

30302 А----- -----30301 П

Головное отделение

Международные расчеты

Корреспондентский

счета в банкахнерезидентах

30114 А----- -----ХХХХХ П

Счет Лоро в банке

корреспонденте

34.

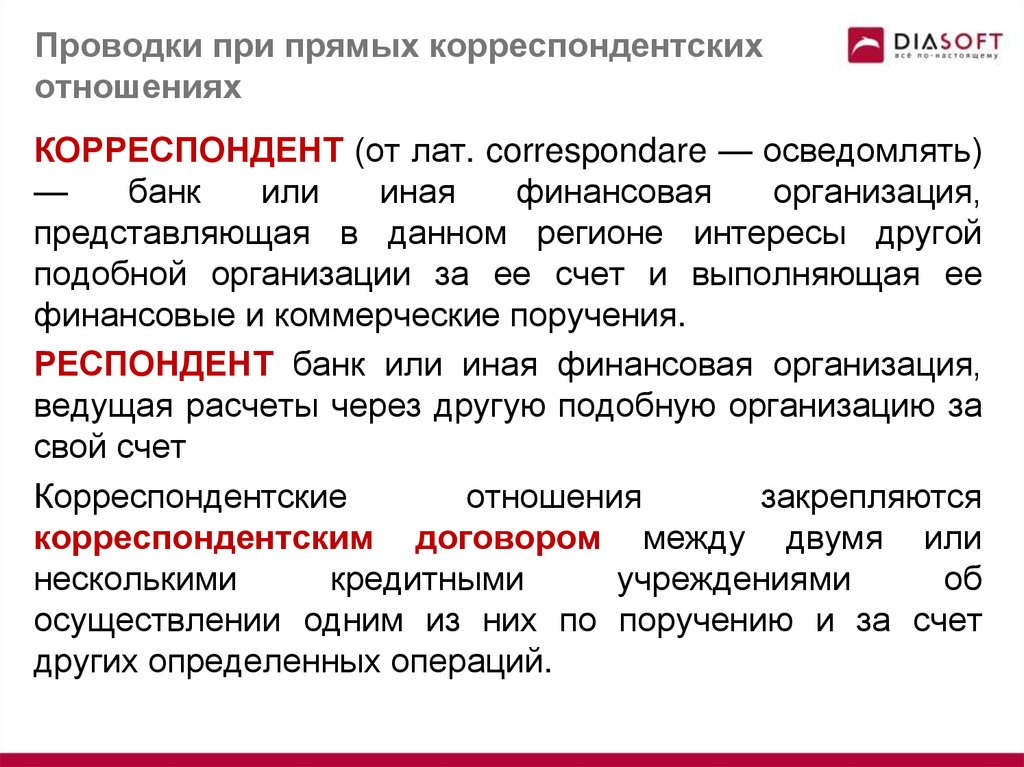

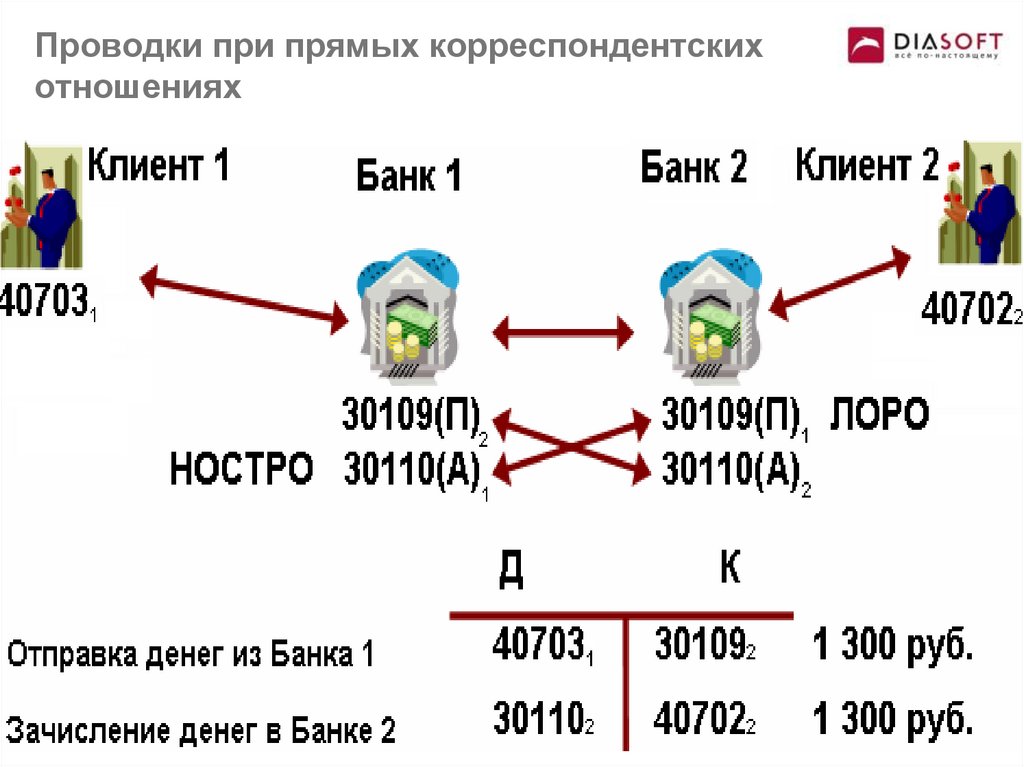

Проводки при прямых корреспондентскихотношениях

Для проведения операций по прямым банковским расчетам в плане

банковских бухгалтерских счетов есть специальные счета лоро и

ностро:

Счет ЛОРО (Loro account; Vostro Account; Due To Account) - "Ваш

счет у нас", счет, открываемый банком своему банку-корреспонденту,

на котором отражаются все операции, проводимые по его поручению.

Это пассивный счет N 30109 "Корреспондентские счета кредитных

организаций-корреспондентов".

Счет НОСТРО (Nostro account; Due From Account) - "Наш счет у

Вас", корреспондентский счет кредитного учреждения, открытый в

банке-корреспонденте, на котором отражаются взаимные платежи. Это

активный счет N 30110 "Корреспондентские счета в кредитных

организациях-корреспондентах" Счет, отражающий операции в

балансе банка-респондента по корреспондентскому счету, открытому в

банке-корреспонденте, является счетом «НОСТРО».

35.

Проводки при прямых корреспондентскихотношениях

КОРРЕСПОНДЕНТ (от лат. correspondare — осведомлять)

—

банк

или

иная

финансовая

организация,

представляющая в данном регионе интересы другой

подобной организации за ее счет и выполняющая ее

финансовые и коммерческие поручения.

РЕСПОНДЕНТ банк или иная финансовая организация,

ведущая расчеты через другую подобную организацию за

свой счет

Корреспондентские

отношения

закрепляются

корреспондентским договором между двумя или

несколькими

кредитными

учреждениями

об

осуществлении одним из них по поручению и за счет

других определенных операций.

36.

Проводки при прямых корреспондентскихотношениях

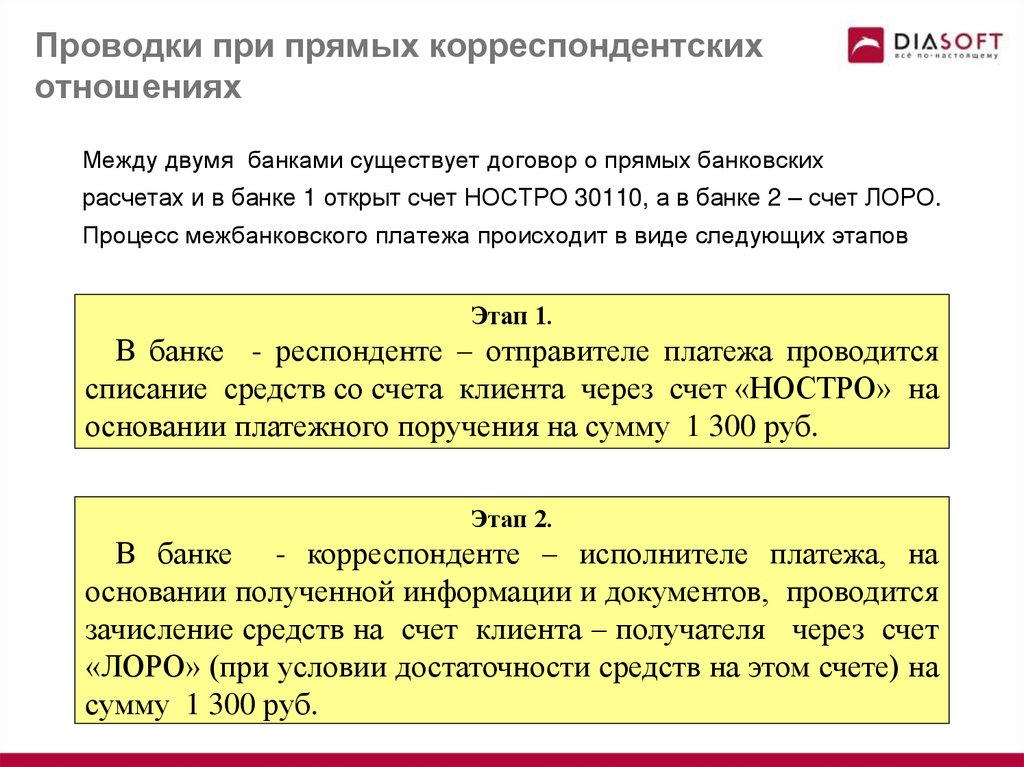

Между двумя банками существует договор о прямых банковских

расчетах и в банке 1 открыт счет НОСТРО 30110, а в банке 2 – счет ЛОРО.

Процесс межбанковского платежа происходит в виде следующих этапов

Этап 1.

В банке - респонденте – отправителе платежа проводится

списание средств со счета клиента через счет «НОСТРО» на

основании платежного поручения на сумму 1 300 руб.

Этап 2.

В банке - корреспонденте – исполнителе платежа, на

основании полученной информации и документов, проводится

зачисление средств на счет клиента – получателя через счет

«ЛОРО» (при условии достаточности средств на этом счете) на

сумму 1 300 руб.

37.

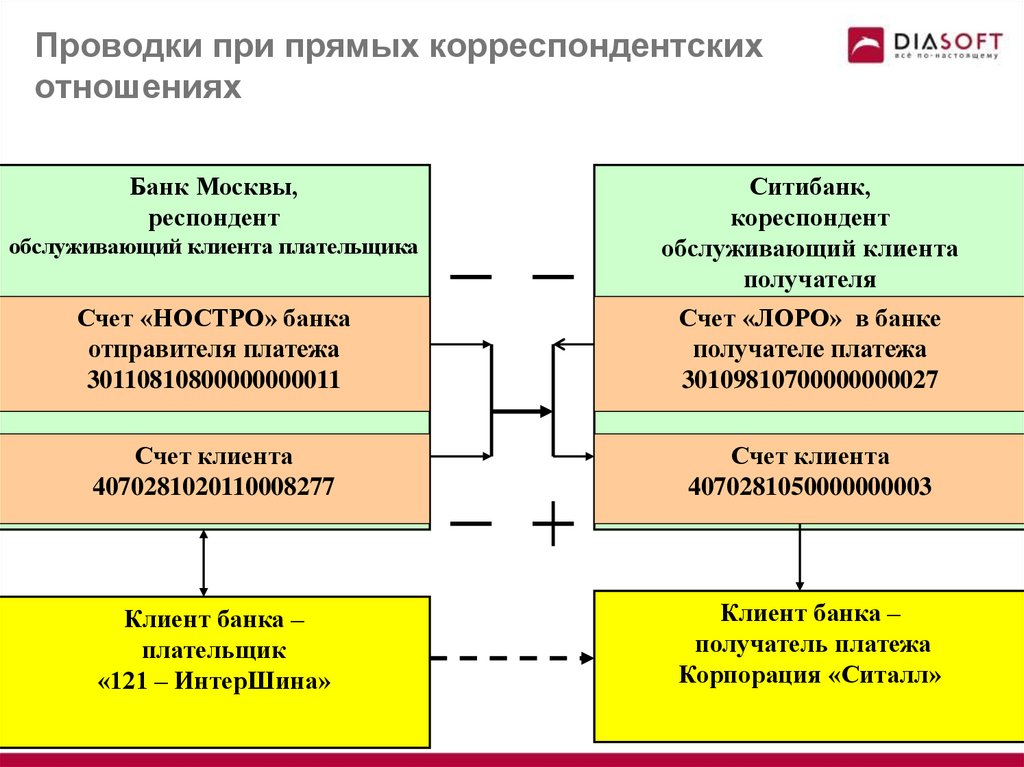

Проводки при прямых корреспондентскихотношениях

Банк Москвы,

респондент

обслуживающий клиента плательщика

Ситибанк,

кореспондент

обслуживающий клиента

получателя

Счет «НОСТРО» банка

отправителя платежа

30110810800000000011

Счет «ЛОРО» в банке

получателе платежа

30109810700000000027

Счет клиента

4070281020110008277

Счет клиента

4070281050000000003

Клиент банка –

плательщик

«121 – ИнтерШина»

Клиент банка –

получатель платежа

Корпорация «Ситалл»

38.

Проводки при прямых корреспондентскихотношениях

39.

Проводки при прямых корреспондентскихотношениях

40.

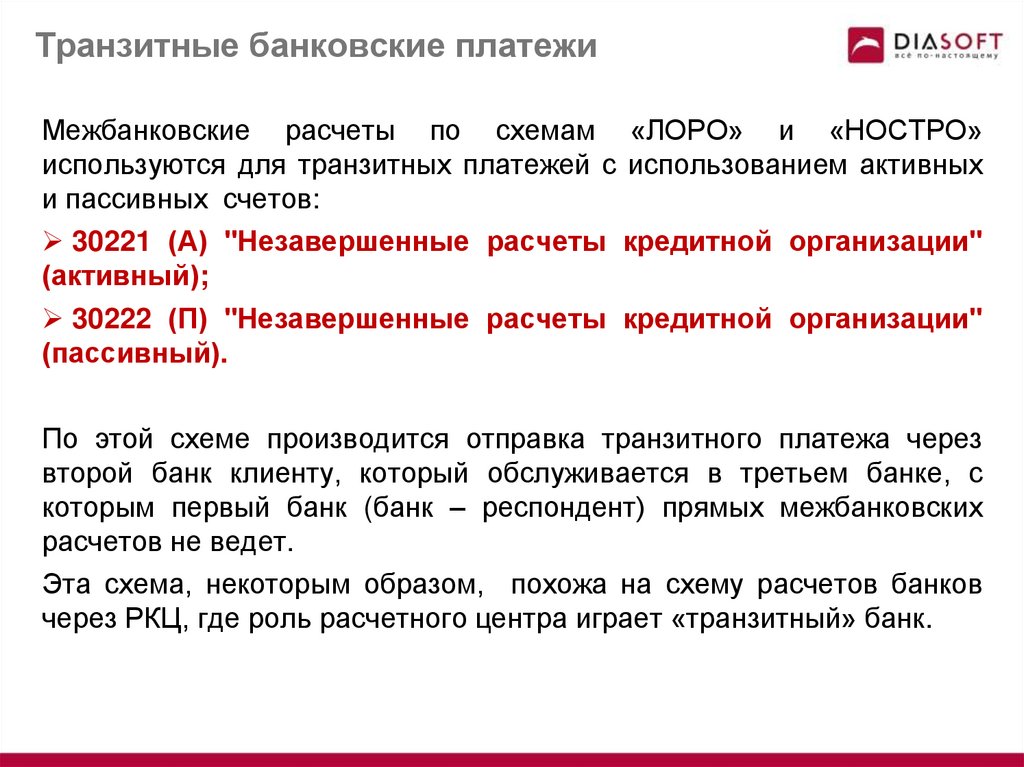

Транзитные банковские платежиМежбанковские расчеты по схемам «ЛОРО» и «НОСТРО»

используются для транзитных платежей с использованием активных

и пассивных счетов:

30221 (А) "Незавершенные расчеты кредитной организации"

(активный);

30222 (П) "Незавершенные расчеты кредитной организации"

(пассивный).

По этой схеме производится отправка транзитного платежа через

второй банк клиенту, который обслуживается в третьем банке, с

которым первый банк (банк – респондент) прямых межбанковских

расчетов не ведет.

Эта схема, некоторым образом, похожа на схему расчетов банков

через РКЦ, где роль расчетного центра играет «транзитный» банк.

41.

Проводки при межфилиальных расчетахРасчеты между банком и его филиалами производятся в

порядке, установленном банком, и не отражаются по

корреспондентскому счету банка и корреспондентскому

субсчету филиала, за исключением операций по передаче

остатка пассивного счета межфилиальных расчетов и

перераспределению средств.

Учет межфилиальных расчетов осуществляется на

балансовом счете 303 "Расчеты с филиалами". Для учета

текущих взаимных расчетов банки используют счета:

30301 "Расчеты с филиалами, расположенными в

Российской Федерации" (пассивный);

30302 "Расчеты с филиалами, расположенными в

Российской Федерации" (активный) и др.

42.

Проводки при межфилиальных расчетахФилиалам, не имеющим корреспондентского субсчета в

подразделении расчетной сети Банка России или

корреспондентских счетов в других коммерческих банках,

счет межфилиальных расчетов может быть открыт как в

головном банке, так и в филиале банка, имеющим

корреспондентский субсчет в подразделении расчетной

сети Банка России.

Каждому филиалу открывается по одному лицевому

счету на каждом из пары указанных счетов (30301 и

30302)

43.

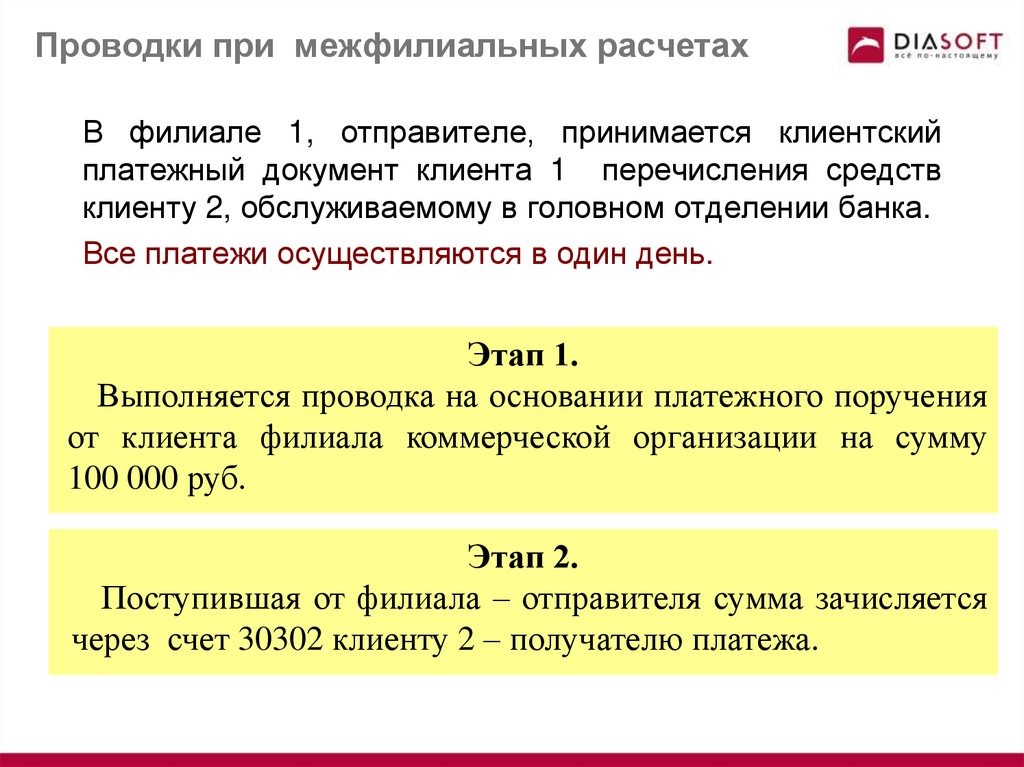

Проводки при межфилиальных расчетахВ филиале 1, отправителе, принимается клиентский

платежный документ клиента 1 перечисления средств

клиенту 2, обслуживаемому в головном отделении банка.

Все платежи осуществляются в один день.

Этап 1.

Выполняется проводка на основании платежного поручения

от клиента филиала коммерческой организации на сумму

100 000 руб.

Этап 2.

Поступившая от филиала – отправителя сумма зачисляется

через счет 30302 клиенту 2 – получателю платежа.

44.

Взаимные расчеты по зачету требований30218

Взаимные расчеты по зачету требований

участников расчетов (клиринга) (без признака счет).

Назначение счета: проведение взаимозачета платежей между

участниками

расчетов

в

расчетной

НКО,

имеющей

соответствующую лицензию Банка России. Участниками

расчетов могут быть кредитные организации и другие

юридические лица по соглашению с расчетной НКО.

По дебету счета отражаются суммы расчетных документов, по

которым средства направлены от одних участников расчетов

другим.

По кредиту счета отражаются суммы расчетных документов, по

которым средства получены одним участником расчетов от

других участников.

Счет ежедневно закрывается.

45.

Понятие многорейсовой передачиплатежей и форматов документов

4.1. Подготовка и ввод платежных документов

4.2. Контроль платежных документов

4.3. Маршрутизация платежей

4.4. Отправка платежных документов

4.5. Обработка данных из РКЦ (МЦИ) в банке

плательщика

4.6. Обработка данных из РКЦ (МЦИ) в банке

получателя

4.7. Многорейсовая обработка платежей

46.

Обработка и движениеплатежных документов

47.

Подготовка и ввод платежных документовЛюбая

банковская

операция

должна

быть

подтверждена соответствующим документом. Для

кредитной организации

документооборот является

основой для выполнения соответствующих операций.

Таким образом, поскольку любая банковская операция

оформляется документально, источником формирования

документа может быть либо внешняя по отношению к

банку организация (клиент), либо сам банк.

К документам предъявляются жесткие требования по

заполнению, обработке, движению и хранению. Они

проходят

многоуровневый

контроль.

Платежные

документы клиентов принимаются к исполнению только

при соблюдении всех требований к их заполнению и в

строго определенное время, называемое операционным

днем банка.

48.

Подготовка и ввод платежных документовВсе межбанковские документы можно разделить на две

группы по направлениям и особенностям их движения:

Документы,

отправляемые

(исходящие)

банкомотправителем, или начальные документы

Документы,

получаемые

(входящие)

банкомполучателем, или ответные документы.

Как среди начальных, так и среди ответных документов

могут быть:

Дебетовые увеличивающие валюту баланса

(например, получаемые платежные поручения);

Кредитовые

уменьшающие

валюту

баланса

(например, отправляемые платежные поручения).

49.

Контроль платежных документовПри проведении платежей по поручению клиентов

операционисты через АБС осуществляют контроль:

наличие необходимого остатка на счете клиента, при

нехватке средств на счете документ может быть отозван

или помещен на картотеку 2;

отсутствия картотеки 2;

наличия или отсутствия неисполненных документов с

более высокой очередностью;

отсутствия блокировки (ареста) счета.

50.

Контроль платежных документовНа этапе автоматизированной обработки платежей

проводится в обязательном порядке контроль ввода

документов. Существуют несколько способов контроля:

Верификация предусматривает двойной ввод

документов, причем эту работу должны выполнять

разные операционисты. Документ считается правильно

введенным только в случае полной идентичности его

электронных копий, по всем или основным реквизитам

(например, корреспондирующие счета и сумма

документа);

Контроль по общим данным - он предполагает

использование определенных

условий контроля,

например, по общей сумме и количеству документов в

отдельной пачке или по конкретному операционисту.

51.

Маршрутизация платежейМаршрутизация

–

в

данном

случае

под

этим

подразумевается

процесс

определения

банком

–

отправителем наилучшего «пути», по которому платежи в

электронном виде могут быть доставлены получателю через

существующую банковскую расчетную сеть. Поскольку банк,

как уже описывалось выше, может использовать различные

способы МБР (расчетную систему банка России, клиринг и

т.д.), то маршрутизация в банке сводится к выбору

соответствующего корреспондентского или транзитного счета,

через который будет отправлен тот или иной платеж

(например, через счет 30102 , или счета «ЛОРО - НОСТРО» и

т.д.).

52.

Отправка платежных документовВ случае если используется электронный способ

обмена

информацией,

формируется

файл

с

документами для передачи его банку-получателю с

использованием

одной

их

возможных

систем

межбанковских расчетов. Если электронный способ

обмена информацией не используется, в банке

отправителе

формируются

сводные

реестры

документов на бумажных носителях. Формирование

электронного файла и сводных реестров называется

выгрузкой (отправкой) документов.

53.

Отправка платежных документовПорядок подготовки, отправки и обработки информации

участниками межбанковских расчетов сети Банка России

(например, обмен данными между банками через РКЦ, МЦИ и

т.д.) регламентируется нормативными документами ЦБ РФ. Так

в Положениях 18-П и 20-П ЦБ РФ описываются основные

требования, касающиеся вопросов межбанковских расчетов.

Электронный платежный документ (ЭПД) - служит

основанием для совершения операций по счетам кредитных

организаций (филиалов) и других клиентов Банка России,

открытым в учреждениях Банка России. Существуют

полноформатные (ЭПД ПФ) и ЭПД сокращенного формата

(ЭПД СФ).

54.

Отправка платежных документовЭлектронный

служебно-информационный

документ

(ЭСИД) - документ, подписанный (защищенный) электронной

цифровой подписью и обеспечивающий обмен информацией

при совершении расчетов и проведении операций по счетам,

открытым в учреждениях Банка России:

Запросы;

Отчеты;

Выписки из счетов;

Документы, связанные с предоставлением кредитов

Банка России, и т.п.

55.

Отправка платежных документовОбязательным условием для электронных документов

является наличие электронной цифровой подписи.

Электронная цифровая подпись (ЭЦП) - вид аналога

собственноручной подписи, являющийся средством

защиты информации, обеспечивающим возможность

контроля целостности и подтверждения подлинности

электронных документов.

ЭЦП позволяет подтвердить ее принадлежность

зарегистрированному

владельцу.

ЭЦП

является

неотъемлемой частью электронного документа.

56.

Отправка платежных документовВ Положении N 20-П ЦБ РФ установлены общие

требования,

предъявленные

к

электронным

документам:

• состав реквизитов, позволяющий однозначно

идентифицировать любой электронный документ

(пакет электронных документов) в системе Банка

России;

• требования

к

уникальному

идентификатору

составителя электронного документа;

• состав реквизитов электронных документов

57.

Отправка платежных документовВ банках, подготовленные платежные документы,

предназначенные для отправки через РКЦ (МЦИ),

формируются как ЭПД (подписываются электронной

подписью) и в виде реестра отправляются по каналам

связи.

Реестр платежей (направленных или проведенных) это пакет электронных документов, составленный в

соответствии с требованиями ЦБ РФ.

58.

Отправка платежных документовОбмен данными между кредитными организациями и

учреждениями Банка России может идти в режимах

on–line и off–line. Во втором случае данные готовятся

по рейсам.

Рейс - комплекс технологических операций, связанный

с приемом и обработкой поступивших в систему

платежей, проводимый в интервале времени,

установленном

в

соответствии

с

графиком,

включающий в себя выполнение необходимых

проводок по счетам участников расчетов и

подтверждение этих проводок реестром проведенных

платежей

59.

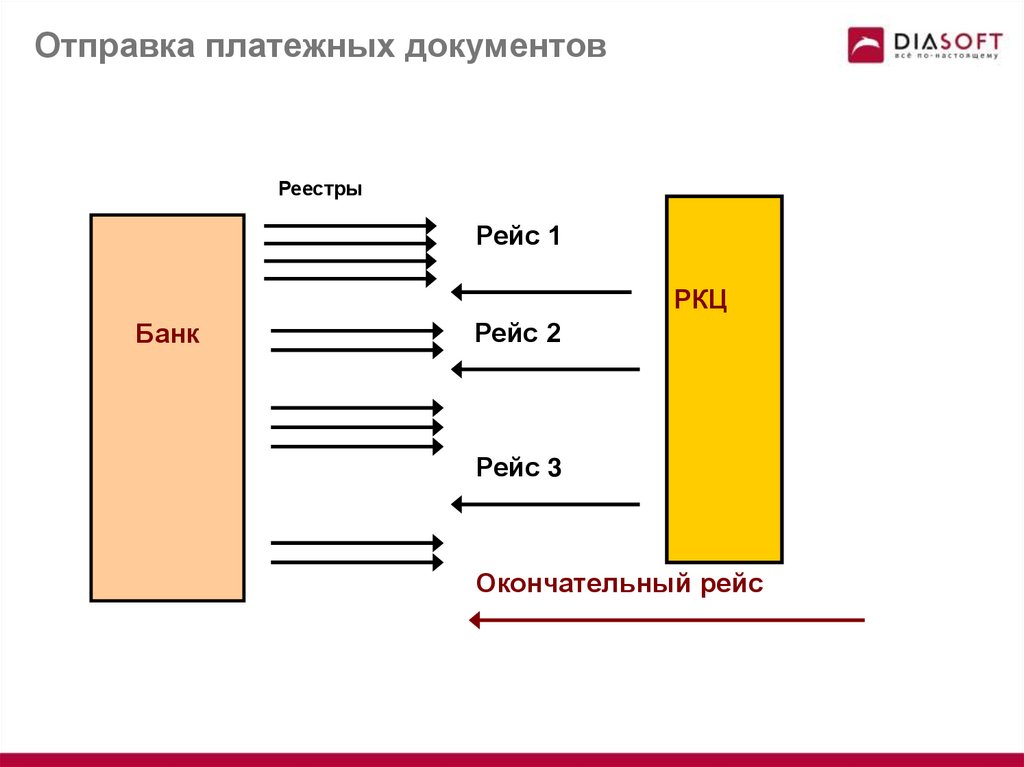

Отправка платежных документовРеестры

Рейс 1

РКЦ

Банк

Рейс 2

Рейс 3

Окончательный рейс

60.

Обработка данных из РКЦ (МЦИ)в банке плательщика

Сеанс связи с РКЦ (МЦИ) подразумевает не только соединение с

узлом передачи данных (УПД) по коммуникационным каналам связи

и передачу реестров, но и получение подтверждающих справок.

Банки, на основании полученных от РКЦ данных:

• Анализируют состав платежных документов, принятых РКЦ

(документы, проведенные в банке, не принятые по каким либо

причинам к проводке в РКЦ, должны быть удалены);

• Проводят поступившие от других банков платежи по своим

счетам;

• Контролируют по оборотам и остаткам состояние

корреспондентского счета банка в РКЦ - 30101 и своего счета

30102 на предмет не прошедших платежей.

61.

Обработка данных из РКЦ (МЦИ)в банке плательщика

Квитовка - это состояния документов отправителя (банка по его

начальным

платежам, РКЦ – по его ответным)

по факту

визирования (отметки о принятии или отказе) получателем.

Установка этого признака (квитование) происходит следующим

образом и может иметь варианты:

1. В РКЦ (МЦИ) документ (документы) от банка отправителя

приняты к оплате. В банке отправителе, на основании полученной

от РКЦ (МЦИ) информации производится (по реквизитам) сверка

данных по отправленным им документам и подтвержденным принятых РКЦ. Так происходит квитовка документов.

2. Если по каким либо причинам в РКЦ (МЦИ) документ не

принимается (это может произойти из-за ошибок оформления), то

на основании соответствующей информации в выписке от РКЦ

(МЦИ) в банке эти документы квитуются отказом.

62.

Обработка данных из РКЦ (МЦИ)в банке получателя

Из

РКЦ

(МЦИ)

банку

получателю

направляется

исполненный

электронный

платежный

документ,

составленный банком отправителем.

Необходимо отметить, при этом РКЦ (МЦИ) составителем

электронного платежного документа не является и несет

ответственность только за неизменность реквизитов

указанного ЭПД, включая порядковый номер, дату

составления и уникальный идентификатор составителя

документа.

63.

Обработка данных из РКЦ (МЦИ)в банке получателя

При

обработке

входящих

(ответных)

документов

проводится логический контроль,

включающий в себя

проверку всех реквизитов документа (данные о клиенте

получателе, основании платежа и т.д.).

При обнаружении ошибок в реквизитах полученных

документов (при подтверждении подлинности и/или логическом

контроле), банк-получатель обязан известить об этом

обслуживающий РКЦ (МЦИ) в порядке, предусмотренном

Договором обмена. А сами документы помещаются на счет

«Суммы, поступившие на корреспондентские счета до

выяснения».

64.

Многорейсовая обработка платежейПримерами макетов электронных документов

служить следующие:

могут

Макет “R” – реестр направленных платежей. Это по

формату текстовый (в кодах DOS) строчно-позиционный

файл. Каждая строка в нем соответствует одному

платежному документу.

65.

Многорейсовая обработка платежейМакет “D” – отзыв отложенных платежей по результатам

обработки предыдущих рейсов. Макет аналогичен по своему

оформлению R-макету. Каждая строка в нем соответствует одному

отзываемому банком платежному документу, который был ранее

отправлен в РКЦ (МЦИ) со статусом «отложен». Результатом

исполнения этого ЭСИД на отзыв отложенного ЭПД является

аннулирование данного документа в РКЦ, при этом банку отправителю направляется

извещение о статусе документа

(аннулирован).

Макет “Е” – отзыв уже переданного в МЦИ реестра. Этот макет

оформляется отдельным реестром, сопровождается файлом

окончания дня и служебным файлом, архивируется и направляется

в МЦИ обычным порядком. По его получению и обработки, в РКЦ

обнуляются

итоговые

суммы

и

количество

документов,

переданным в этом реестре.

66.

Многорейсовая обработка платежейС октября 2005 г. ЦБ РФ ввело унифицированные

форматы электронных банковских сообщений

(УФЭБС).

УФЭБС представляют собой единые по всей территории

России

форматы

электронных

сообщений,

предназначенные для электронного обмена учреждений

Банка России с кредитными организациями и другими

клиентами

Банка

России,

расположенными

на

территории Российской Федерации, при осуществлении

безналичных расчетов в валюте Российской Федерации.

67.

Многорейсовая обработка платежейОсновными целями разработки УФЭБС являются

стандартизация способов и средств взаимодействия

между автоматизированными системами различных

разработчиков, используемых в расчетной системе

Банка России для осуществления безналичных

расчетов на территории Российской Федерации и

взаимодействия с ней, упрощение существующих

форматов электронных сообщений, переход к

современным стандартам обмена коммерческой

информацией в электронном виде.

УФЭБС разработаны на языке разметки XML.

68.

Межбанковские электронные операциив международной практике

5.1. Международная система S.W.I.F.T

5.2. Международные и

внутригосударственные платежные системы

69.

Международная система SWIFTСеть SWIFT (Society for Worldwide Interbank Financical

Telecommunication Сообщество всемирных интербанковских

финансовых телекоммуникаций - SWIFT network) - глобальная

межбанковская сеть, предназначенная для гарантированного,

защищенного обмена финансовыми сообщениями между

юридическими и физическими лицами (членами SWIFT).

Учреждена в 1973 году.

Сегодня S.W.I.F.T. является ведущей международной

организацией в сфере финансовых телекоммуникаций.

Пользователями S.W.I.F.T. являются более 6000 крупнейших

банков и финансовых организаций.

70.

Международная система SWIFTПрименение стандартных форматов сообщений в

рамках системы SWIFT дает следующие преимущества:

• исключается возможность различной интерпретации

сообщений отправителем и получателем;

• возможен полный контроль передачи информации

на основе постоянной фиксации транзакций в

системе;

• банк-пользователь системы может автоматически

генерировать ежедневный отчет по проведенным

операциям.

71.

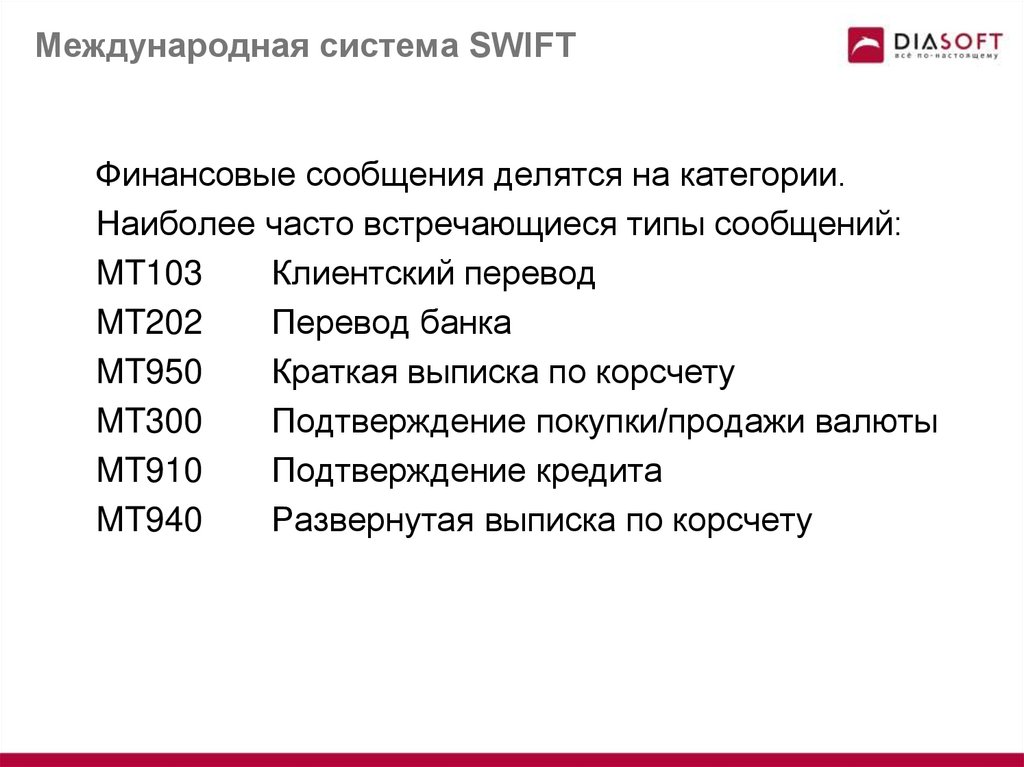

Международная система SWIFTФинансовые сообщения делятся на категории.

Наиболее часто встречающиеся типы сообщений:

MT103

Клиентский перевод

MT202

Перевод банка

MT950

Краткая выписка по корсчету

MT300

Подтверждение покупки/продажи валюты

MT910

Подтверждение кредита

MT940

Развернутая выписка по корсчету

72.

Международная система SWIFTСуществуют две принципиальные схемы подключения и работы

в системе S.W.I.F.T.:

Собственное подключение – предусматривает создание

собственного аппаратно-программного комплекса S.W.I.F.T CBT

(Computer

Based

Terminal),

терминала

установленного

непосредственно

на

территории

подключающегося

пользователя. При этом терминал пользователя физически

подключен к сети S.W.I.F.T и полностью обслуживается

сотрудниками банка.

Коллективное подключение – предусматривает использование

терминала головной финансовой организации в разделенном

режиме. По этому же принципу возможно подключение и работа

банков через Сервис-Бюро (нефинансовую организация,

созданная под непосредственным контролем и ежегодным

аудитом S.W.I.F.T).

73.

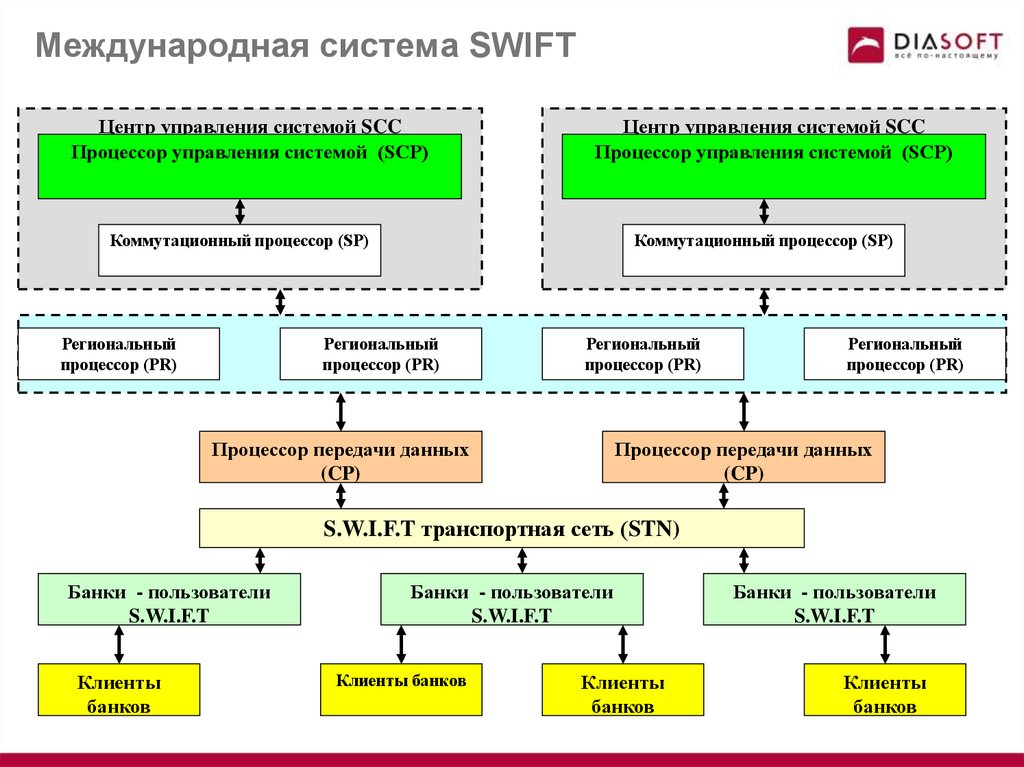

Международная система SWIFTЦентр управления системой SCC

Процессор управления системой (SCP)

Центр управления системой SCC

Процессор управления системой (SCP)

Коммутационный процессор (SP)

Коммутационный процессор (SP)

Региональный

процессор (PR)

Региональный

процессор (PR)

Региональный

процессор (PR)

Процессор передачи данных

(CP)

Региональный

процессор (PR)

Процессор передачи данных

(CP)

S.W.I.F.T транспортная сеть (STN)

Банки - пользователи

S.W.I.F.T

Клиенты

банков

Банки - пользователи

S.W.I.F.T

Клиенты банков

Клиенты

банков

Банки - пользователи

S.W.I.F.T

Клиенты

банков

74.

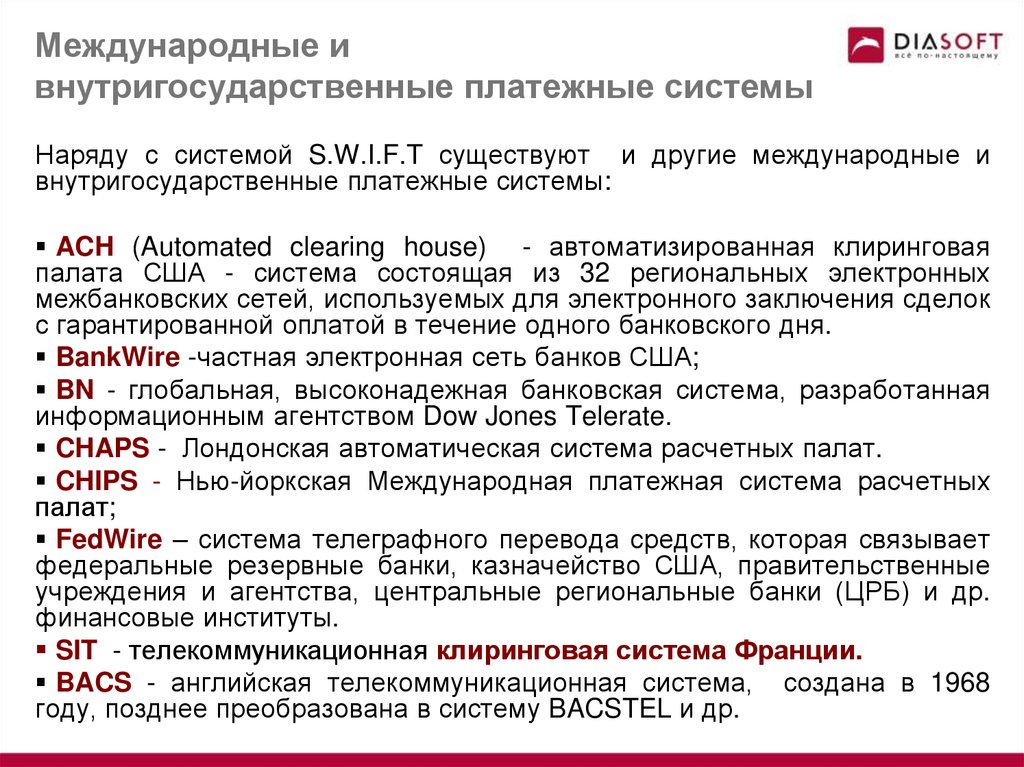

Международные ивнутригосударственные платежные системы

Наряду с системой S.W.I.F.T существуют и другие международные и

внутригосударственные платежные системы:

ACH (Automated clearing house) - автоматизированная клиринговая

палата США - система состоящая из 32 региональных электронных

межбанковских сетей, используемых для электронного заключения сделок

с гарантированной оплатой в течение одного банковского дня.

BankWire -частная электронная сеть банков США;

BN - глобальная, высоконадежная банковская система, разработанная

информационным агентством Dow Jones Telerate.

CHAPS - Лондонская автоматическая система расчетных палат.

CHIPS - Нью-йоркская Международная платежная система расчетных

палат;

FedWire – система телеграфного перевода средств, которая связывает

федеральные резервные банки, казначейство США, правительственные

учреждения и агентства, центральные региональные банки (ЦРБ) и др.

финансовые институты.

SIT - телекоммуникационная клиринговая система Франции.

BACS - английская телекоммуникационная система, создана в 1968

году, позднее преобразована в систему BACSTEL и др.