finance

financeSimilar presentations:

")

Краткая характеристика налогообложения физических лиц в Российской Федерации

1.

Лекция 1.3.Краткая характеристика

налогообложения физических

лиц в Российской Федерации

Л 1.3

АНО ВПО «Калининградский институт управления»

Слайд № 1

2.

Цель:Добиться усвоения понятий

«налог», «налоговая система»;

актуализация проблемы

стимулирующих возможностей

налоговой системы РФ

Л 1.3

АНО ВПО «Калининградский институт управления»

Слайд № 2

3.

Налог – это обязательный,индивидуально безвозмездный

платеж, который взимается с

организаций и физических лиц

в виде части принадлежащих

им денежных средств.

Все

налоги

Российской

Федерации (ст. 12 НК РФ)

делятся

на

федеральные,

региональные и местные.

Л 1.3

АНО ВПО «Калининградский институт управления»

Слайд № 3

4.

Налоговыйвычет

–

это

возможность вернуть деньги,

уплаченные в счет налога, т.е.

налоговый

вычет

предоставляется при условии,

что гражданин имеет доходы,

облагаемые налогом по ставке

13% НДФЛ.

Л 1.3

АНО ВПО «Калининградский институт управления»

Слайд № 4

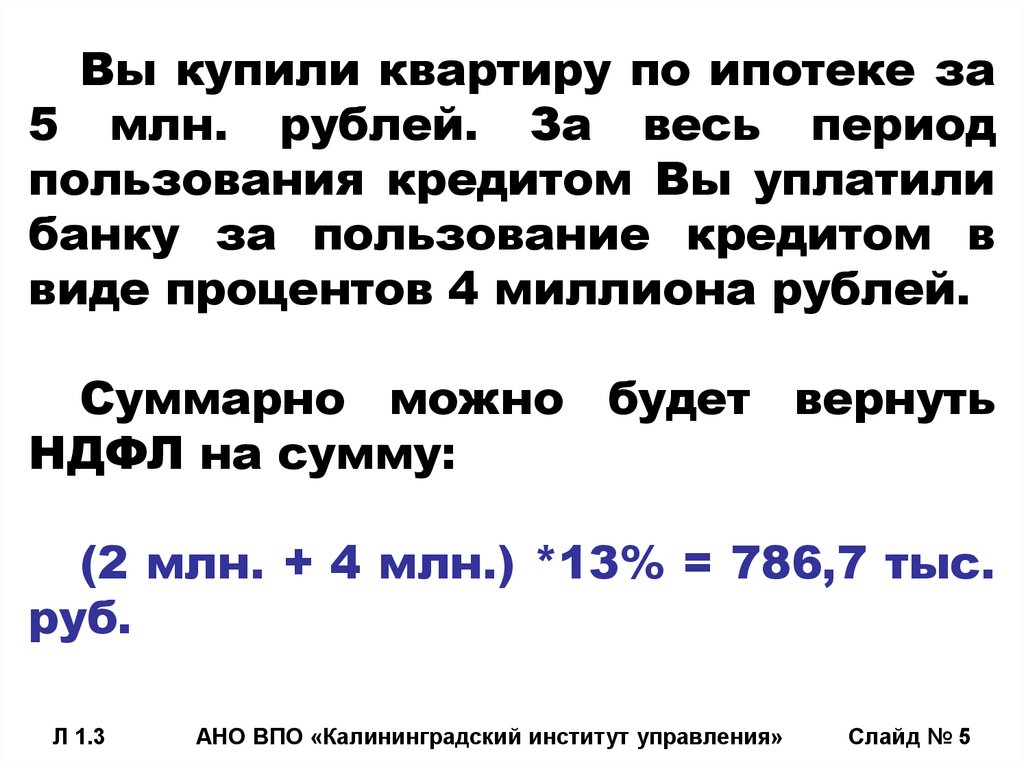

5.

Вы купили квартиру по ипотеке за5 млн. рублей. За весь период

пользования кредитом Вы уплатили

банку за пользование кредитом в

виде процентов 4 миллиона рублей.

Суммарно можно будет вернуть

НДФЛ на сумму:

(2 млн. + 4 млн.) *13% = 786,7 тыс.

руб.

Л 1.3

АНО ВПО «Калининградский институт управления»

Слайд № 5

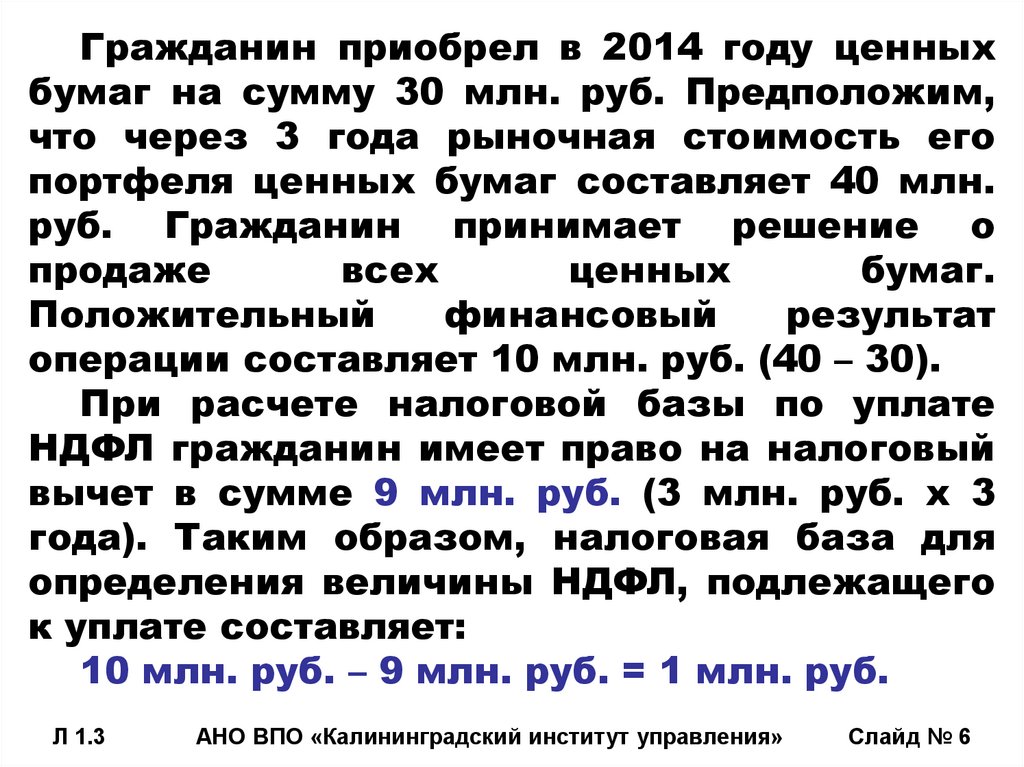

6.

Гражданин приобрел в 2014 году ценныхбумаг на сумму 30 млн. руб. Предположим,

что через 3 года рыночная стоимость его

портфеля ценных бумаг составляет 40 млн.

руб. Гражданин принимает решение о

продаже

всех

ценных

бумаг.

Положительный

финансовый

результат

операции составляет 10 млн. руб. (40 – 30).

При расчете налоговой базы по уплате

НДФЛ гражданин имеет право на налоговый

вычет в сумме 9 млн. руб. (3 млн. руб. х 3

года). Таким образом, налоговая база для

определения величины НДФЛ, подлежащего

к уплате составляет:

10 млн. руб. – 9 млн. руб. = 1 млн. руб.

Л 1.3

АНО ВПО «Калининградский институт управления»

Слайд № 6