finance

financeSimilar presentations:

Использование средств государственной поддержки семей в ипотечном кредитовании

1.

Использование средствгосударственной поддержки семей

в ипотечном кредитовании

2.

Средства государственной поддержки семейМатеринский

(семейный)

капитал

(Федеральный) – единовременная выплата,

форма гос. поддержки российских семей,

воспитывающих детей. Поддержка оказывается

с 01.01.2007г. При рождении или усыновлении

ребёнка, имеющего российское гражданство.

Получить МСК можно только один раз.

С 2007 года по 2019 год (включительно),

средства МСК можно было получить при

рождении второго/последующего ребенка в

семье. С 2020 года средства МСК получают

семьи при рождении первого/последующего

ребенка в семье.

Размер в 2022 году –

524 527,90 руб. / 693 144,10 руб.

Региональный материнский капитал –

Гос. поддержка многодетных семей – по

форма

поддержки

многодетных

семей,

финансируемая за счет средств бюджетов

субъектов

РФ.

Предоставляет

собой

денежную

выплату

(при

рождении

(усыновлении) второго либо последующего

ребенка).

Условия получения, порядок

оформления,

размер

регионального

материнского

капитала

устанавливается

местными властями самостоятельно (может

составлять от 25 000 до 700 000 рублей).

Размер РМК с 01.01.2022г в Свердловской

обл.~ 152 310,00 рубль.

постановлению Правительства Российской

Федерации от 07.09.2019 № 170 об

утверждении

дополнительных

мер

государственной поддержки семей, у которых

в период с 1 января 2019 г. по 31 декабря

2022 г. родился третий (и последующий)

ребенок предоставляется дополнительная

выплата в размере 450 000 рублей.

3.

Программа«Материнский капитал +»

Цель кредита

приобретение квартиры (готовое жилье/новостройка),

доли в квартире, комнаты, дома с земельным участком.

Сумма кредита

1) На сумму средств МСК

2) На сумму средств МСК + сумма средств РМК

3) На сумму средств МСК + сумма средств РМК + сумма средств гос. поддержки

Страхование

Имущественное страхование;

Личное страхование, только если семья не полная (мать одиночка).

Первоначальный

взнос

Не менее 10%

Срок кредита

2 и 4 месяца

4.

Преимущества программы «Материнский капитал+»Основной долг погашается за счет средств государственной поддержки семей

(МСК, РМК, ГПМС).

Не нужно ждать 3-х летнего возраста ребенка.

Расчет с продавцом по факту регистрации права собственности на покупателя.

Без документального подтверждения трудоустройства и дохода заемщика.

Кредитуем родителя-одиночку в декрете.

Кредитуем с отрицательной кредитной историей (тек. просрочка до 200

тыс.руб.)

Кредитуем если есть задолженность по ФССП до 200 тыс. рублей.

Если залогом выступает квартира – отчет об оценке электронный (Банк).

«Мягкие» требования к жилым домам (с печным отоплением, c отсутствием

центральной и локальной скважин, возможно с использованием коллективных

и индивидуальных скважин, не оборудованных автоматизированной системой

подачи воды)

Первоначальный взнос подтверждается распиской (мин. 10%)

Проведение сделок между родственниками (например, выкуп доли у

родителей)

Банк напрямую работает с ПФР

5.

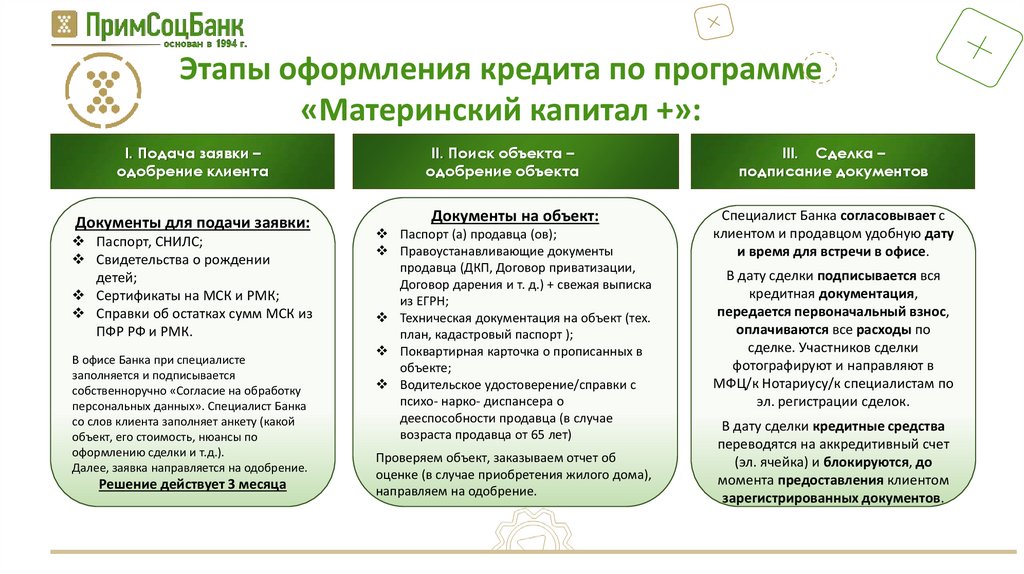

Этапы оформления кредита по программе«Материнский капитал +»:

I. Подача заявки –

одобрение клиента

Документы для подачи заявки:

Паспорт, CНИЛС;

Свидетельства о рождении

детей;

Сертификаты на МСК и РМК;

Справки об остатках сумм МСК из

ПФР РФ и РМК.

В офисе Банка при специалисте

заполняется и подписывается

собственноручно «Согласие на обработку

персональных данных». Специалист Банка

со слов клиента заполняет анкету (какой

объект, его стоимость, нюансы по

оформлению сделки и т.д.).

Далее, заявка направляется на одобрение.

Решение действует 3 месяца

II. Поиск объекта –

одобрение объекта

Документы на объект:

Паспорт (а) продавца (ов);

Правоустанавливающие документы

продавца (ДКП, Договор приватизации,

Договор дарения и т. д.) + свежая выписка

из ЕГРН;

Техническая документация на объект (тех.

план, кадастровый паспорт );

Поквартирная карточка о прописанных в

объекте;

Водительское удостоверение/справки с

психо- нарко- диспансера о

дееспособности продавца (в случае

возраста продавца от 65 лет)

Проверяем объект, заказываем отчет об

оценке (в случае приобретения жилого дома),

направляем на одобрение.

III. Сделка –

подписание документов

Специалист Банка согласовывает с

клиентом и продавцом удобную дату

и время для встречи в офисе.

В дату сделки подписывается вся

кредитная документация,

передается первоначальный взнос,

оплачиваются все расходы по

сделке. Участников сделки

фотографируют и направляют в

МФЦ/к Нотариусу/к специалистам по

эл. регистрации сделок.

В дату сделки кредитные средства

переводятся на аккредитивный счет

(эл. ячейка) и блокируются, до

момента предоставления клиентом

зарегистрированных документов.

6.

Расходы по сделкеДополнительные

расходы

зависимости от сделки:

Обязательные расходы:

1. Система

безопасного

расчета

продавцом (аккредитив) – 18 000 руб.

с

2. Проценты за весь срок кредита (2 или 4

месяца) вносятся разовым платежом

(одной суммой)*.

3. Страхование имущества

рублей до 5 000 рублей.

–

от

4

000

Указанные расходы оплачиваются в день

сделки в Банке.

*

Банк

возвращает

клиенту

неиспользованных процентов.

часть

в

1. Страхование жизни ~ 1 500 рублей (в

случае если семья неполная (мать

одиночка), оплачивается в день сделки).

2. Отчет об оценке (в случае если

приобретается дом с земельным участком;

оплачивается на II этапе при рассмотрении

объекта залога)

3. Нотариальный договор купли-продажи,

нотариальный

брачный

договор,

нотариальное согласие и пр. услуги

нотариуса (оплата в день удостоверения у

нотариуса)

Расходы

по

клиента/продавца:

желанию

1. Опция «Деньги в день сделки» – 20 000

рублей

Расчет с продавцом в день сделки

(подписания документов). Применяется в

том случае, если объект находится в залоге

др. Банка/либо продавец не готов ждать 14

дней.

7.

Для Вас мы всегда на связи!Менеджер

Мальцева Екатерина

9221212364

Maltseva_ea@pskb.com

Менеджер

Васильева Алена

9028718592

Vasileva_av@pskb.com

Начальник отдела

Солдатенкова Елена

9028708942

Soldatenkova_ev@pskb.com

Менеджер

Закирова Марина

9041785211

Zakirova_ma@pskb.com

Менеджер по партнерам

Красоткина Марина

9222310733

Krasotkina_ms@pskb.com