")

")

finance

financeSimilar presentations:

Виды и классификация затрат на производство

1. Виды и классификация затрат на производство

2. Различия в учете бухгалтерских и налоговых расходов

Бухгалтерские расходы, не уменьшающие облагаемую базу по налогуна прибыль

Бухгалтерские расходы, уменьшающие облагаемую базу по налогу на

прибыль

Несовпадение:

- оценок;

- момента признания

постоянные разницы

временные разницы

отложенные налоговые

активы

налоговые обязательства

3. Классификация затрат

1. Для исчисления себестоимости продукции2. Для принятия решений

3. Для контроля и регулирования

4. 1. По отношению к себестоимости продукции:

НЗП на началомесяца

Затраты

отчетного

периода

1. Включаемые в себестоимость

Себестоимость

продукции

(работ, услуг)

2. Не включаемые в себестоимость

НЗП на конец

периода

5. 2. По экономическому содержанию

- Классификация затрат по экономически однороднымэлементам:

1) материальные затраты (за вычетом стоимости возвратных отходов),

2) затраты на оплату труда,

3) отчисления от оплаты труда на социальные нужды,

4) амортизация,

5) прочие затраты

- Классификация затрат по статьям калькуляции:

1. Сырье и материалы

2. Возвратные отходы (вычитаются)

3. Покупные изделия, полуфабрикаты и услуги производственного

организацией

4. Топливо и электроэнергия на технологические цели

5. Зарплата производственных рабочих

6. Отчисления на социальные нужды

7. Расходы на подготовку и освоение производства.

8. Общепроизводственные расходы

9. Общехозяйственные расходы

10.Потери от брака

11.Прочие производственные расходы

12.Расходы на продажу

характера сторонней

6. 3. По экономической роли в процессе производства

ОсновныеНакладные

7. 4. По составу (однородности)

ОдноэлементныеКомплексные

8. 5. По способу включения в себестоимость продукции

Прямые затратыКосвенные :

- Общепроизводственные расходы

- Общехозяйственные расходы

9. 6. В зависимости от периодичности возникновения

ТекущиеЕдиновременные

10. 7. По участию в процессе производства

Производственные затратыНепроизводственные затраты (расходы периода)

11. 8. По эффективности

ПроизводительныеНепроизводительные затраты

12. 9. По отражению в бизнес-плане

ПланируемыеНе планируемые

10. По возможности нормирования

Нормируемые затраты

Ненормируемые

13. 11. По временным периодам осуществления

Затраты предшествующих периодовЗатраты отчетного периода

Расходы будущих периодов

14. 12. Группировка затрат по местам возникновения

необходимость оценки прошлой, контроля настоящей ипланирования будущей деятельности структурных единиц

предприятия

необходимость калькулирования себестоимости производимых

продуктов, поскольку только часть возникающих затрат можно отнести

на продукты по прямому признаку. Остальные затраты собираются по

местам их возникновения.

15. Принципы выделения мест возникновения затрат

организационныйнаправления бизнеса

региональный

функциональный

16. Центр ответственности (ЦО)

Взгляд с точки зренияпотребляемых ресурсов

МВЗ

Взгляд с точки зрения

«бремени» прав ответственности

Структурные

подразделения

ЦО

место возникновения затрат - это структурная единица,

рассмотренная с точки зрения потребляемых этой структурной

единицей ресурсов,

центр ответственности - это структурная единица, рассматриваемая с

точки зрения прав на использование ресурсов и ответственности за

результаты их использования

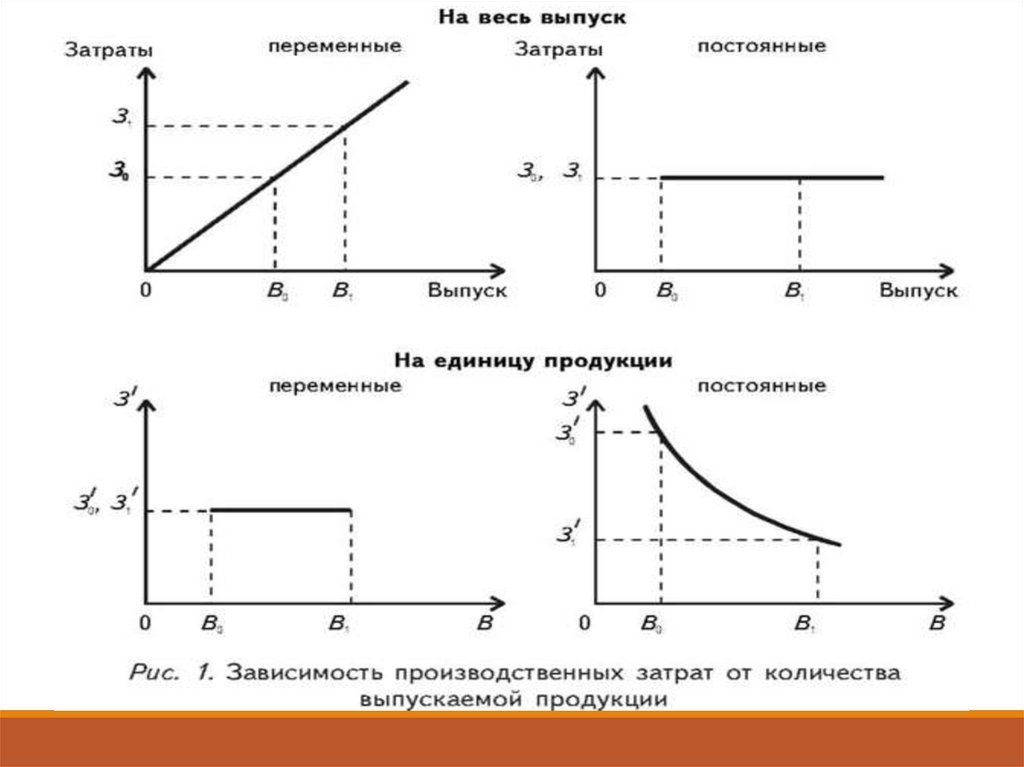

17. II. Классификация затрат для принятия решений

ПеременныеПостоянные

Полупеременные

18.

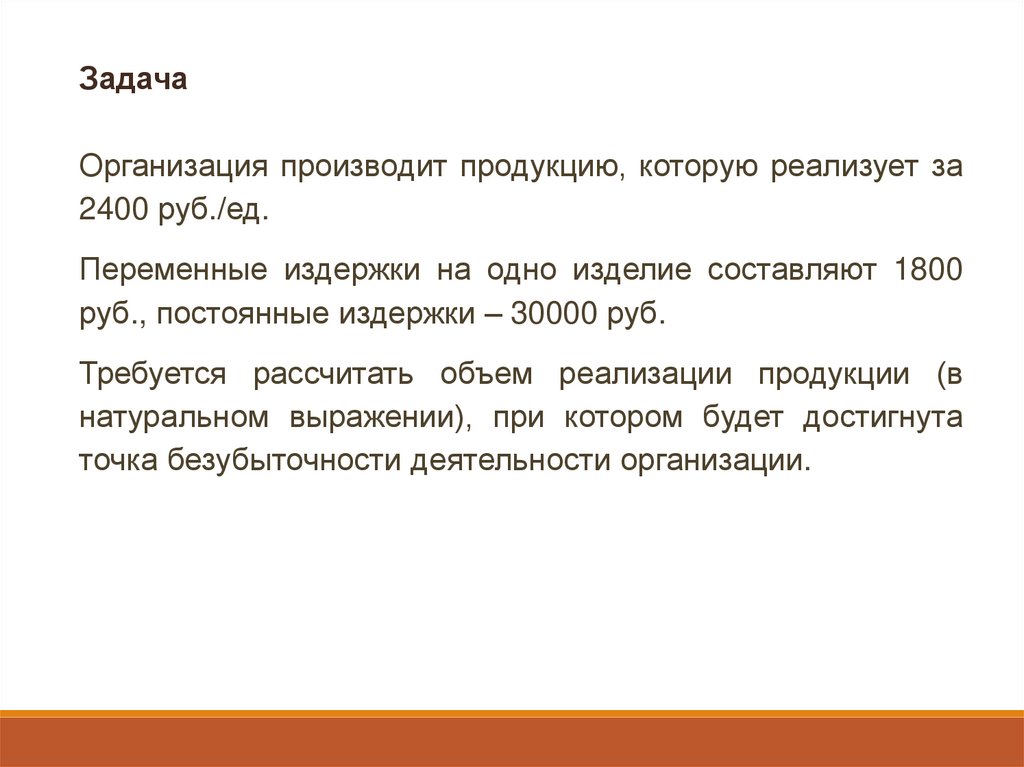

19. Графический метод определения точки безубыточности

20. Расчетные методы определения точки безубыточности

- Математический методПрибыль = Выручка – Переменные затраты –

Постоянные затраты

- Метод маржинального дохода

Точка безубыточности = Постоянные затраты /

Маржинальная прибыль на ед. продукции

21.

ЗадачаОрганизация производит продукцию, которую реализует за

2400 руб./ед.

Переменные издержки на одно изделие составляют 1800

руб., постоянные издержки – 30000 руб.

Требуется рассчитать объем реализации продукции (в

натуральном выражении), при котором будет достигнута

точка безубыточности деятельности организации.

22. II. Классификация затрат для принятия решений

Принимаемые в расчет затратыНе принимаемые в расчет затраты

Явные затраты

Альтернативные затраты

Безвозвратные затраты (затраты истекшего

периода)

23. III. Классификация затрат для осуществления контроля и регулирования

Регулируемые затратыНерегулируемые затраты

Контролируемые затраты

Неконтролируемые затраты

Затраты в пределах норм, плана, сметы

Отклонения от норм, плана, сметы