economics

economicsSimilar presentations:

")

Финансовая система. Бюджетно-налоговое регулирование экономики

1.

МАКРОЭКОНОМИКАТЕМА: ФИНАНСОВАЯ СИСТЕМА.

БЮДЖЕТНО-НАЛОГОВОЕ РЕГУЛИРОВАНИЕ

ЭКОНОМИКИ

Яковлева Елена Николаевна

кандидат экономических наук, доцент

Вологодский филиал

Российской академии народного хозяйства

и государственной службы при Президенте РФ

2.

ПОНЯТИЕ «ФИНАНСЫ»Финансы: система экономических отношений по поводу формирования,

распределения и использования фондов денежных средств

Централизованные

Финансы

Финансы

государства

Финансы

организаций

Децентрализованные

Финансы

домохозяйств

3.

СОВРЕМЕННАЯ ФИНАНСОВАЯ СИСТЕМА РФ(по методам формирования дохода)

Подсистемы

Децентрализованные

финансы

Централизованные

финансы

Финансы коммерческих

организаций

Государственные финансы

(публичные финансы)

Бюджетная система

Финансы некоммерческих

организаций

Финансы финансовых

посредников

Бюджеты: федеральный,

субъектов РФ,

муниципальные, поселений

Бюджеты государственных

внебюджетных фондов

Государственный кредит

Финансы домашних хозяйств

Государственное

страхование

4.

ФУНКЦИИ ФИНАНСОВРаспределительная функция означает, что в первичном перераспределении

созданного блага и образовании первичных доходов, денежных

поступлений в различные сферы и секторы экономики.

Контрольная функция отражается в контроле со стороны общества за

производственным

процессом,

распределением

и

обращением

национального продукта.

Самое лучшее упражнение для рук - пересчитывание денег. Снимает боль

в суставах, нормализует давление, полностью убирает зубную и головную

боль. Улучшает зрение, аппетит, гардероб, внешний вид и жилищные условия.

5.

ФИНАНСОВАЯ СИСТЕМА– это система форм и методов образования, распределения и использования

денежных фондов государства и хозяйствующих субъектов.

ВКЛЮЧАЕТ:

1) бюджеты различных уровней;

2) фонды социального, имущественного и

личного страхования;

3) валютные резервы государства;

4) денежные фонды предприятий, организаций и

фирм;

5) специальные денежные фонды

6.

ФИНАНСОВАЯ ПОЛИТИКА– это совокупность государственных мероприятий, проводимых для

мобилизации финансовых ресурсов, их распределения и использования с

целью выполнения государством его функций.

Главным звеном экономического регулирования

экономики в системе государственных финансов

является государственный бюджет.

7.

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ– это крупнейший централизованный денежный фонд, находящийся в

распоряжении правительства.

Государственный бюджет отражает денежные отношения, которые

складываются у государства с юридическими и физическими лицами по

поводу перераспределения национального дохода в связи с развитием науки,

культуры и образования, обеспечения обороны и управления обществом.

Отличительные черты: а) это особая экономическая форма перераспределительных отношений, так как госбюжет перераспределяет национальный

доход; б) пропорции бюджетного перераспределения в большей мере, чем у

других звеньев финансовой системы, определяются потребностями

воспроизводства в целом; в) область бюджетного распределения занимает

центральное место в составе государственных финансов.

8.

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ– это крупнейший централизованный денежный фонд, находящийся в

распоряжении правительства.

Государственный бюджет отражает денежные отношения, которые

складываются у государства с юридическими и физическими лицами по

поводу перераспределения национального дохода в связи с развитием науки,

культуры и образования, обеспечения обороны и управления обществом.

Отличительные черты: а) это особая экономическая форма перераспределительных отношений, так как госбюжет перераспределяет национальный

доход; б) пропорции бюджетного перераспределения в большей мере, чем у

других звеньев финансовой системы, определяются потребностями

воспроизводства в целом; в) область бюджетного распределения занимает

центральное место в составе государственных финансов.

9.

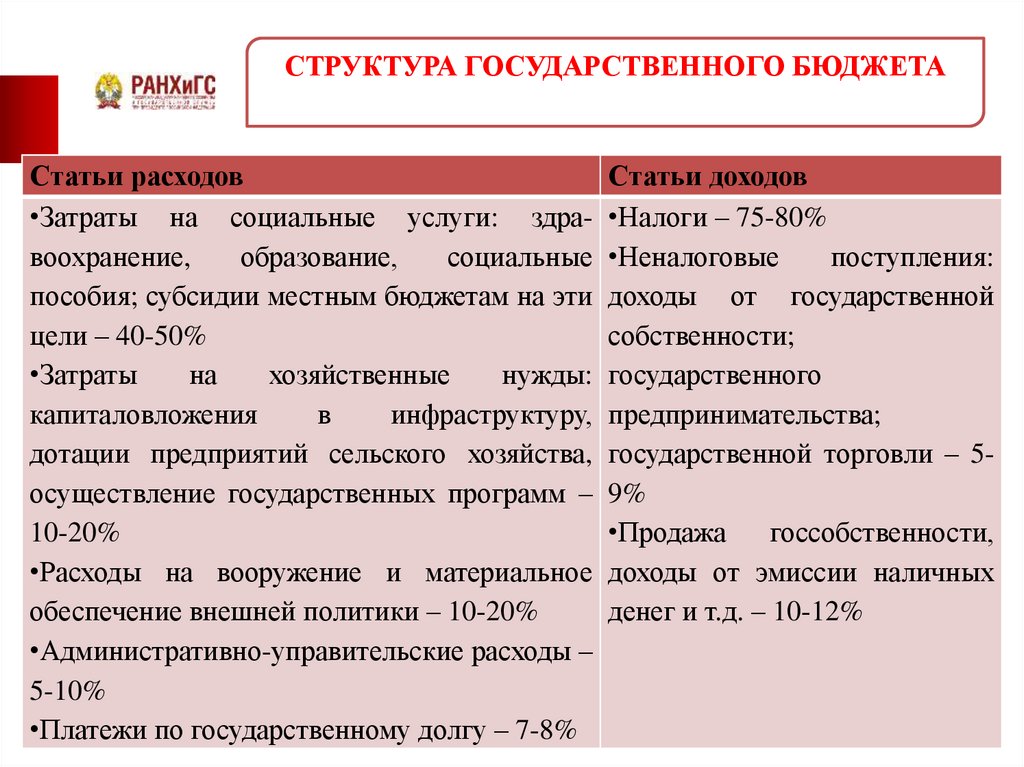

СТРУКТУРА ГОСУДАРСТВЕННОГО БЮДЖЕТАСтатьи расходов

•Затраты на социальные услуги: здравоохранение,

образование,

социальные

пособия; субсидии местным бюджетам на эти

цели – 40-50%

•Затраты

на

хозяйственные

нужды:

капиталовложения

в

инфраструктуру,

дотации предприятий сельского хозяйства,

осуществление государственных программ –

10-20%

•Расходы на вооружение и материальное

обеспечение внешней политики – 10-20%

•Административно-управительские расходы –

5-10%

•Платежи по государственному долгу – 7-8%

Статьи доходов

•Налоги – 75-80%

•Неналоговые

поступления:

доходы от государственной

собственности;

государственного

предпринимательства;

государственной торговли – 59%

•Продажа

госсобственности,

доходы от эмиссии наличных

денег и т.д. – 10-12%

10.

СОСТОЯНИЯ ГОСУДАРСТВЕННОГО БЮДЖЕТА1. Нормальное, то есть сбалансированное, когда доходы равны расходам.

2. Дефицитное, ситуация при которой расходы превышают доходы, тогда

наблюдается рост государственного долга, как внутреннего, так и внешнего.

3. Профицитное состояние государственного бюджета, когда доходы больше

расходов.

11.

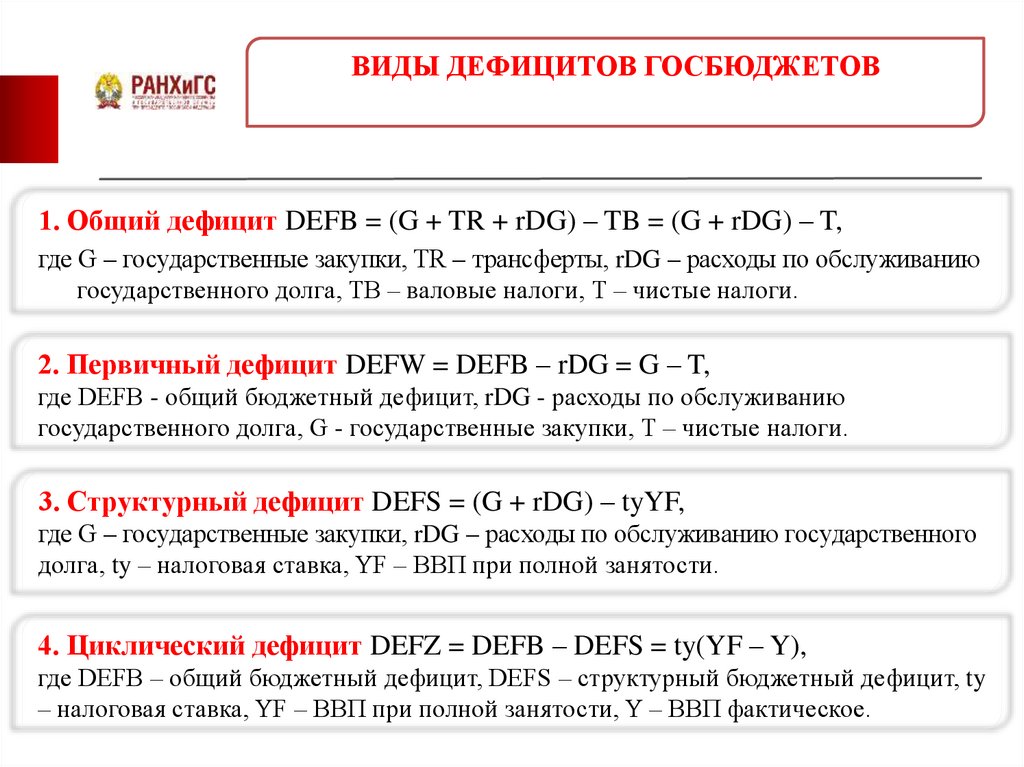

ВИДЫ ДЕФИЦИТОВ ГОСБЮДЖЕТОВ1. Общий дефицит DEFB = (G + TR + rDG) – TB = (G + rDG) – T,

где G – государственные закупки, TR – трансферты, rDG – расходы по обслуживанию

государственного долга, TB – валовые налоги, Т – чистые налоги.

2. Первичный дефицит DEFW = DEFB – rDG = G – T,

где DEFB - общий бюджетный дефицит, rDG - расходы по обслуживанию

государственного долга, G - государственные закупки, Т – чистые налоги.

3. Структурный дефицит DEFS = (G + rDG) – tyYF,

где G – государственные закупки, rDG – расходы по обслуживанию государственного

долга, ty – налоговая ставка, YF – ВВП при полной занятости.

4. Циклический дефицит DEFZ = DEFB – DEFS = ty(YF – Y),

где DEFB – общий бюджетный дефицит, DEFS – структурный бюджетный дефицит, ty

– налоговая ставка, YF – ВВП при полной занятости, Y – ВВП фактическое.

12.

ВЛИЯНИЕ ГОСУДАРСТВЕННЫХ ЗАКУПОК НАСОВОКУПНЫЙ СПРОС

13.

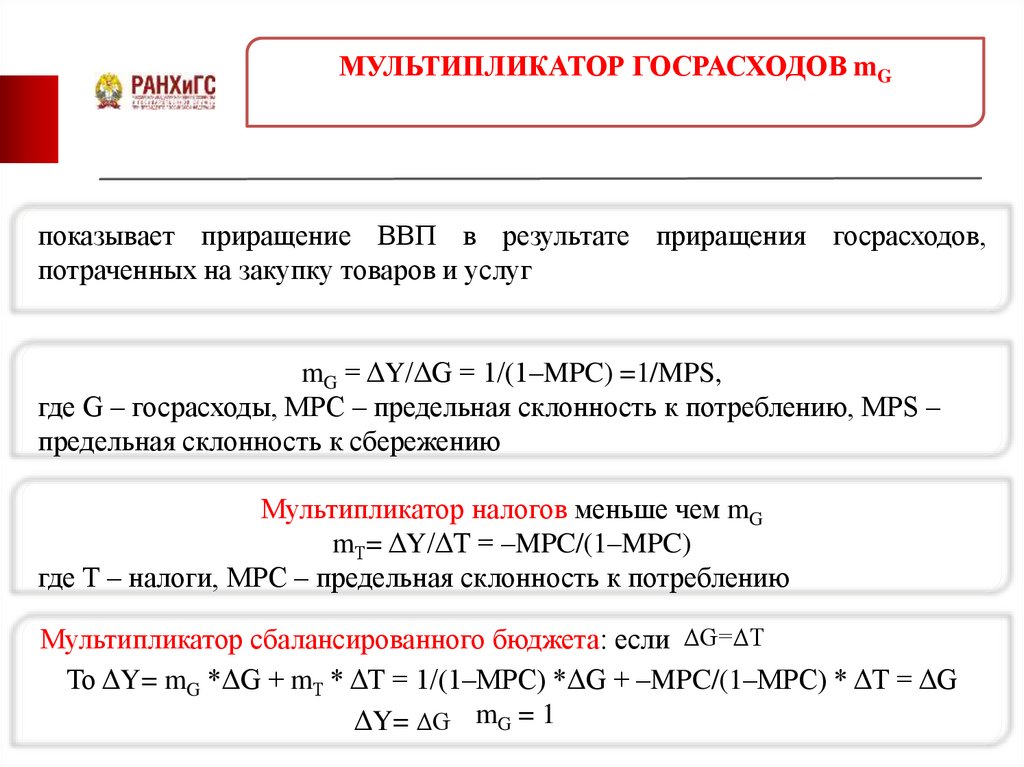

МУЛЬТИПЛИКАТОР ГОСРАСХОДОВ mGпоказывает приращение ВВП в результате приращения госрасходов,

потраченных на закупку товаров и услуг

mG = ΔY/ΔG = 1/(1–MPC) =1/MPS,

где G – госрасходы, MPC – предельная склонность к потреблению, MPS –

предельная склонность к сбережению

Мультипликатор налогов меньше чем mG

mТ= ΔY/ΔТ = –MPC/(1–MPC)

где Т – налоги, MPC – предельная склонность к потреблению

Мультипликатор сбалансированного бюджета: если ΔG=ΔТ

То ΔY= mG *ΔG + mТ * ΔТ = 1/(1–MPC) *ΔG + –MPC/(1–MPC) * ΔТ = ΔG

ΔY= ΔG mG = 1

14.

ПОНЯТИЕ «НАЛОГИ»Статья 57 Конституции

Каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие

новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют.

Налоги - это безвозмездный платёж,

который

специальные

органы

государства взимают с физических и

юридических лиц по установленным

законом основаниям.

Налоги - законодательно установленный

обязательный платёж, который периодически

взимается в денежной форме с юридических и

физических

лиц

для

финансирования

деятельности государства.

15.

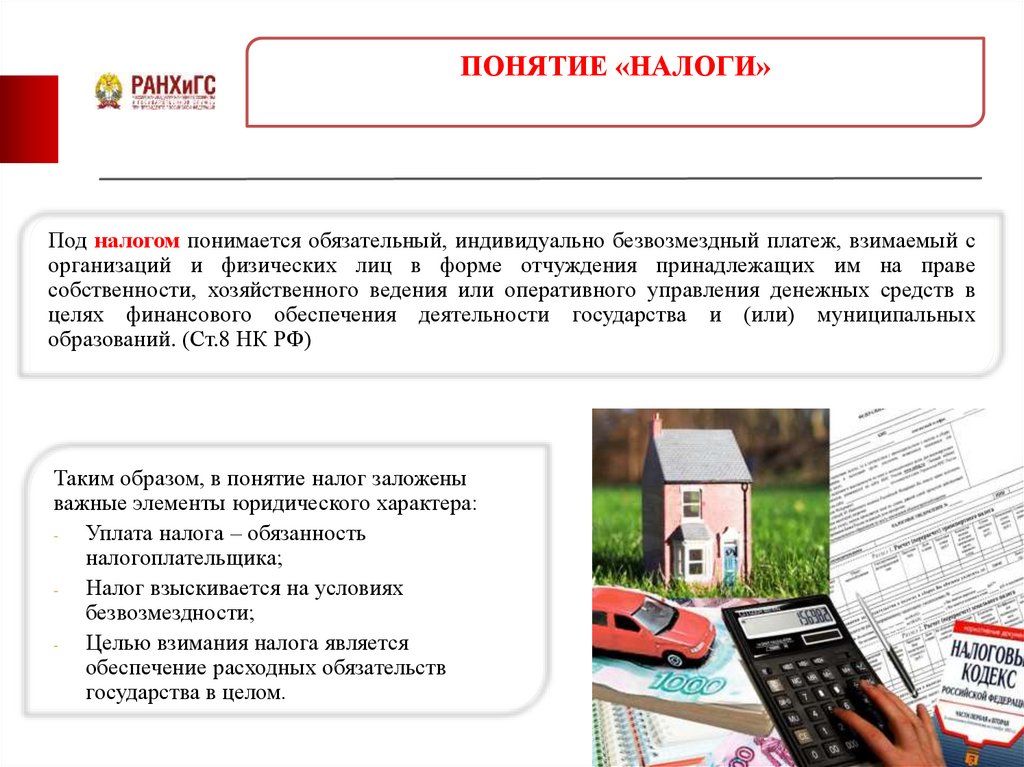

ПОНЯТИЕ «НАЛОГИ»Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с

организаций и физических лиц в форме отчуждения принадлежащих им на праве

собственности, хозяйственного ведения или оперативного управления денежных средств в

целях финансового обеспечения деятельности государства и (или) муниципальных

образований. (Ст.8 НК РФ)

Таким образом, в понятие налог заложены

важные элементы юридического характера:

Уплата налога – обязанность

налогоплательщика;

Налог взыскивается на условиях

безвозмездности;

Целью взимания налога является

обеспечение расходных обязательств

государства в целом.

16.

ФУНКЦИИ НАЛОГОВФискальная – пополнение бюджета государства для осуществления государственных

расходов

Перераспределительная – снижение социального неравенства и поддержание социальной

стабильности в обществе

Стимулирующая – стимулирование или сдерживание темпов производства. Реализуется

через систему налоговых преференций для этих категорий и видов деятельности: льготные

режимы налогообложения, пониженные налоговые ставки, налоговые кредиты и каникулы,

различные освобождения, вычеты и т.д.

Контрольная – государственный контроль за деятельностью фирм и граждан, а также за

источниками доходов, их легитимностью и направлениями расходов.

Социальная – регулирование доходов различных социальных групп через механизм

налогового изъятия и трансфертного перераспределения

17.

ФУНКЦИИ НАЛОГОВ18.

ФУНКЦИИ НАЛОГОВ19.

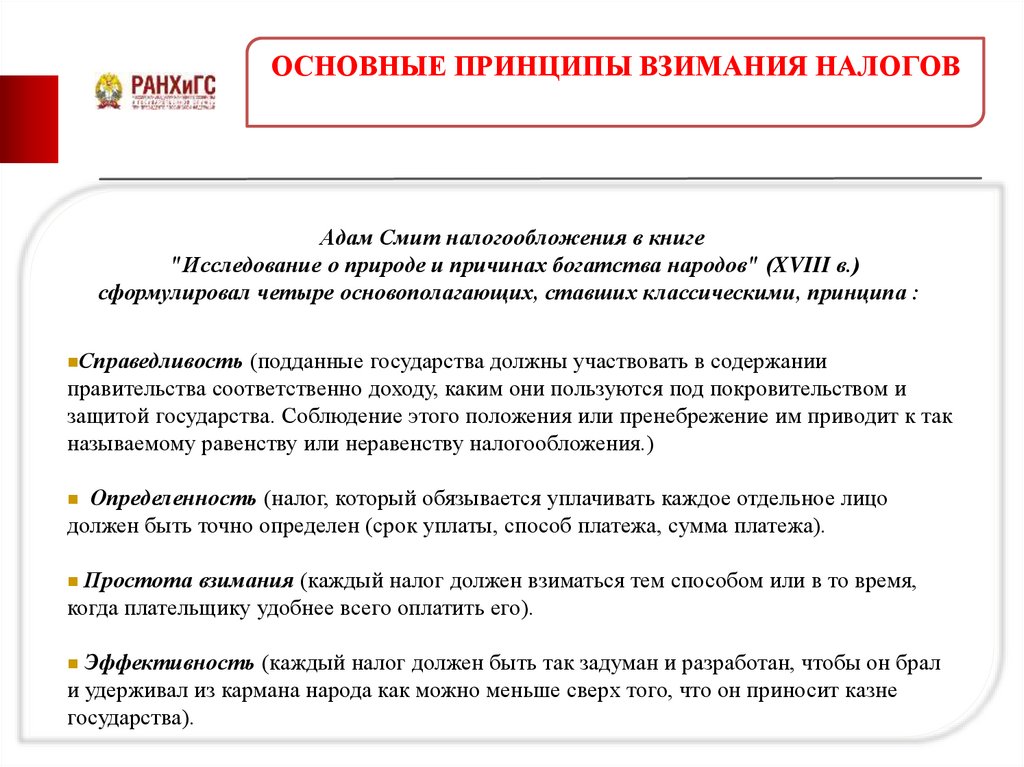

ОСНОВНЫЕ ПРИНЦИПЫ ВЗИМАНИЯ НАЛОГОВАдам Смит налогообложения в книге

"Исследование о природе и причинах богатства народов" (XVIII в.)

сформулировал четыре основополагающих, ставших классическими, принципа :

Справедливость

(подданные государства должны участвовать в содержании

правительства соответственно доходу, каким они пользуются под покровительством и

защитой государства. Соблюдение этого положения или пренебрежение им приводит к так

называемому равенству или неравенству налогообложения.)

Определенность (налог, который обязывается уплачивать каждое отдельное лицо

должен быть точно определен (срок уплаты, способ платежа, сумма платежа).

Простота взимания (каждый налог должен взиматься тем способом или в то время,

когда плательщику удобнее всего оплатить его).

Эффективность (каждый налог должен быть так задуман и разработан, чтобы он брал

и удерживал из кармана народа как можно меньше сверх того, что он приносит казне

государства).

20.

ОСНОВНЫЕ ПРИНЦИПЫ ВЗИМАНИЯ НАЛОГОВКривая Лаффера

21.

ЭЛЕМЕНТЫ НАЛОГООБЛОЖЕНИЯНалог считается установленным, когда определены налогоплательщики и элементы налогообложения,

а именно:

объект налогообложения (реализация товаров (работ, услуг), имущество, прибыль, доход, расход

или иное обстоятельство, имеющее стоимостную, количественную или физическую

характеристику, с наличием которого законодательство о налогах и сборах связывает

возникновение у налогоплательщика обязанности по уплате налога);

налоговая база (стоимостная, физическая или иная характеристика объекта налогообложения);

налоговый период (календарный год или иной период времени применительно к отдельным

налогам, по окончании которого определяется налоговая база и исчисляется сумма налога,

подлежащая уплате);

налоговая ставка (величина налоговых начислений на единицу измерения налоговой базы);

порядок исчисления налога (налогоплательщик самостоятельно исчисляет сумму налога,

подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и

налоговых льгот);

порядок и сроки уплаты налога (уплата налога производится в наличной или безналичной

форме, сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и

сбору);

могут также предусматриваться налоговые льготы и основания для их использования

налогоплательщиком.

22.

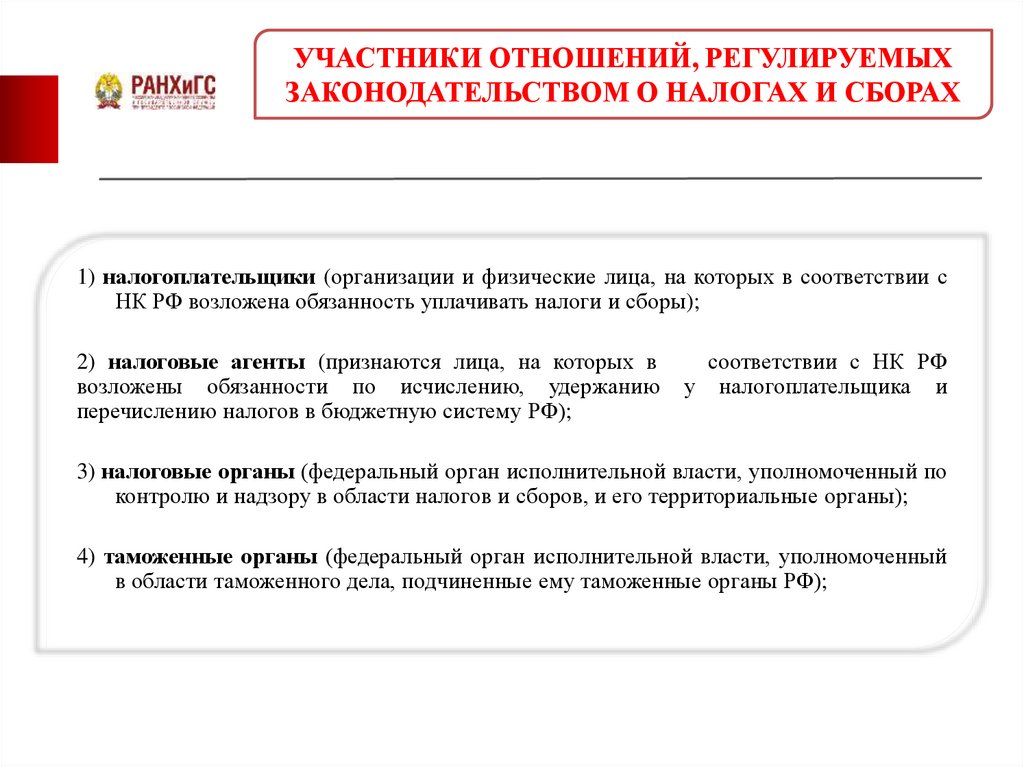

УЧАСТНИКИ ОТНОШЕНИЙ, РЕГУЛИРУЕМЫХЗАКОНОДАТЕЛЬСТВОМ О НАЛОГАХ И СБОРАХ

1) налогоплательщики (организации и физические лица, на которых в соответствии с

НК РФ возложена обязанность уплачивать налоги и сборы);

2) налоговые агенты (признаются лица, на которых в

возложены обязанности по исчислению, удержанию

перечислению налогов в бюджетную систему РФ);

соответствии с НК РФ

у налогоплательщика и

3) налоговые органы (федеральный орган исполнительной власти, уполномоченный по

контролю и надзору в области налогов и сборов, и его территориальные органы);

4) таможенные органы (федеральный орган исполнительной власти, уполномоченный

в области таможенного дела, подчиненные ему таможенные органы РФ);

23.

МЕТОДЫ ВЗИМАНИЯ НАЛОГОВПропорциональное налогообложение- доля налога в доходе постоянна. Одна и та же

ставка безотносительно величине дохода;

Прогрессивное налогообложение - налогообложение, при котором ставка обложения

вырастает по мере увеличения доходов.

Регрессивное налогообложение - налогообложение, при котором ставка налога

уменьшается с ростом дохода. Для предотвращения кризиса или выхода из кризиса. США

в 1980-х годах. Эти шаги подавляют конкуренцию - временная мера.

Льготная налоговая ставка – стремление стимулировать деятельность предприятий,

поддержать в конкурентной борьбе. Налоговая ставка вплоть до нулевой и отрицательной.

Отрицательная налоговая ставка в трансфертах и субсидиях. Плательщик - государство, а

получатель – субъект экономики.

24.

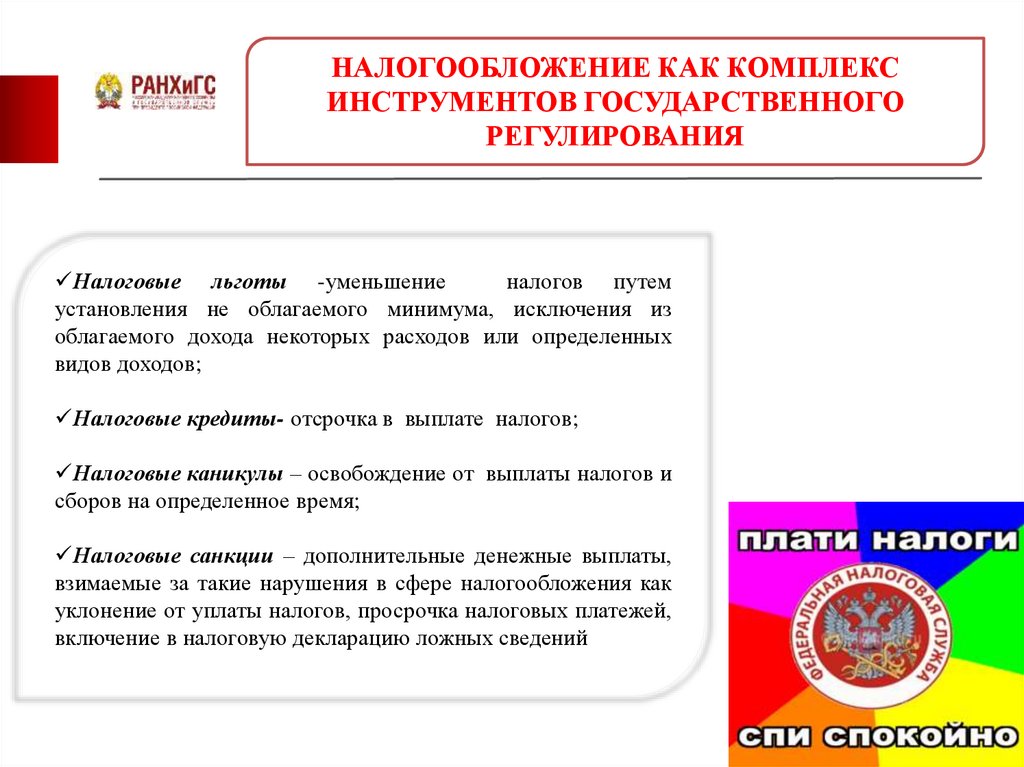

НАЛОГООБЛОЖЕНИЕ КАК КОМПЛЕКСИНСТРУМЕНТОВ ГОСУДАРСТВЕННОГО

РЕГУЛИРОВАНИЯ

Налоговые льготы -уменьшение

налогов путем

установления не облагаемого минимума, исключения из

облагаемого дохода некоторых расходов или определенных

видов доходов;

Налоговые кредиты- отсрочка в выплате налогов;

Налоговые каникулы – освобождение от выплаты налогов и

сборов на определенное время;

Налоговые санкции – дополнительные денежные выплаты,

взимаемые за такие нарушения в сфере налогообложения как

уклонение от уплаты налогов, просрочка налоговых платежей,

включение в налоговую декларацию ложных сведений

25.

НАЛОГООБЛОЖЕНИЕ КАК КОМПЛЕКСИНСТРУМЕНТОВ ГОСУДАРСТВЕННОГО

РЕГУЛИРОВАНИЯ

Налоговая санкция (штраф) является мерой ответственности

за совершение налогового правонарушения, повлекшее

задолженность по налогу (сбору).

Виды ответственности:

Финансовая по НК РФ

- за нарушение «процедурных вопросов» - за неправильное

исчисление налогов

Административная ответственность должностных лиц –

КоАП РФ

Уголовная – УК РФ (Ст. 198,199)

Лицо не может быть привлечено к ответственности за

совершение налогового правонарушения, если со дня его

совершения либо со следующего дня после окончания

налогового периода, в течение которого было совершено

это правонарушение, и до момента вынесения решения о

привлечении к ответственности истекли три года (срок

давности).

26.

ВИДЫ НАЛОГОВПрямые налоги – непосредственно с

доходов или имущества хозяйственных

субъектов, они не могут быть переложены

на других субъектов (подоходный налог,

налог на прибыль, налог на

недвижимость).

Косвенные налоги – устанавливаются в

виде надбавок к цене товаров или тарифов

на услуги. Фактически взимаются с

потребителя, хотя плательщиком налога

государству являются торговые или

производственные предприятия (налог на

добавленную стоимость, акцизы,

таможенные пошлины).

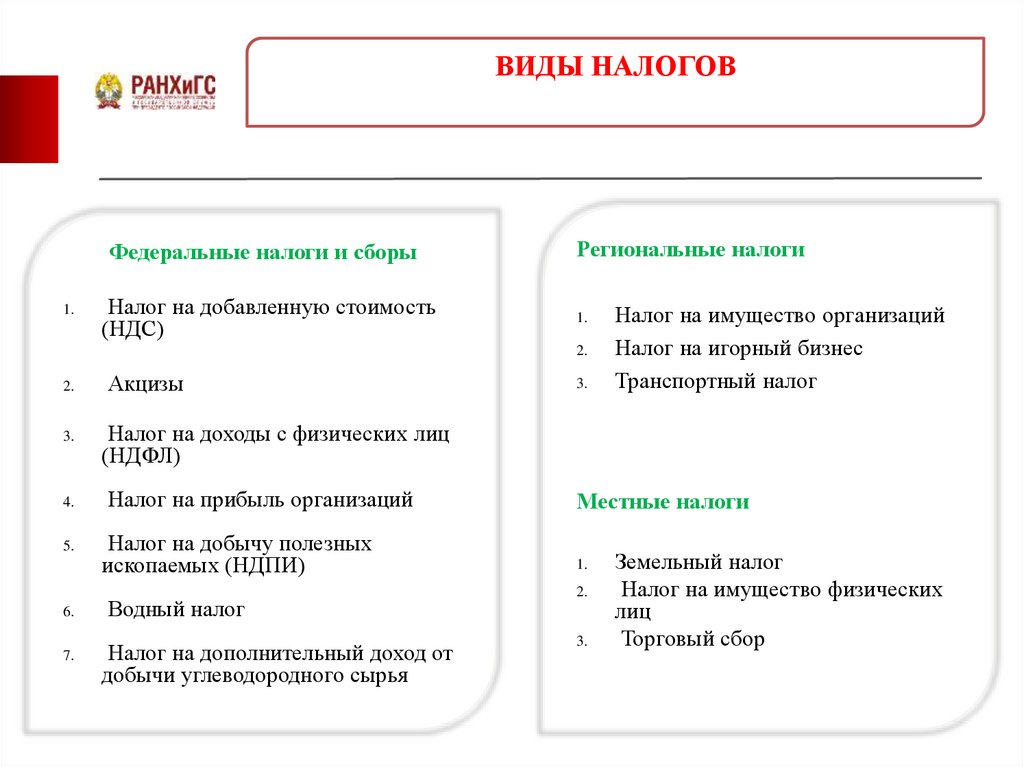

27.

ВИДЫ НАЛОГОВ1.Федеральные

2.Региональные

Устанавливаются

(вводятся в действие и

прекращают действовать)

НК РФ и законами

субъектов РФ

Обязательные к уплате на

территории

соответствующих

субъектов РФ

3.Местные

Устанавливаются НК

РФ и обязательны к

уплате на всей

территории РФ

Устанавливаются

(вводятся в действие и

прекращают

действовать) НК РФ и

нормативными актами

органов местного

самоуправления

Обязательные к уплате

на территории

соответствующих

муниципальных

образований

28.

ВИДЫ НАЛОГОВФедеральные налоги и сборы

1.

Налог на добавленную стоимость

(НДС)

Региональные налоги

1.

2.

2.

3.

4.

5.

6.

7.

Акцизы

3.

Налог на имущество организаций

Налог на игорный бизнес

Транспортный налог

Налог на доходы с физических лиц

(НДФЛ)

Налог на прибыль организаций

Налог на добычу полезных

ископаемых (НДПИ)

Водный налог

Налог на дополнительный доход от

добычи углеводородного сырья

Местные налоги

1.

2.

3.

Земельный налог

Налог на имущество физических

лиц

Торговый сбор

29.

ВИДЫ НАЛОГОВОтраслевые налоговые сборы и платежи

1.

2.

3.

Сборы за пользование объектами животного мира

Регулярные платежи за пользование недрами

Сборы за пользование объектами водных биологических ресурсов

Специальные налоговые режимы

1.

2.

3.

4.

5.

Единый налог на вмененный доход для отдельных видов деятельности (ЕНВД)

Упрощенная система налогообложения (УСН)

Единый сельскохозяйственный налог (ЕСХН)

Патентная система налогообложения

Налог на профессиональный доход для самозанятых граждан (на территории 4

регионов- участников эксперимента: Москва, МО, Калужская область,

Республика Татарстан) (Федеральный закон от 27.11.2018 № 422-ФЗ)

30.

«Налоги - это цена, которую мы платим за

возможность жить в цивилизованном обществе.»

Оливер Уэндел Холмс

«В этом мире неизбежны только смерть и

налоги»

Бенджамин Франклин

«Даже платить налоги можно с любовью:

думайте, что вы вносите плату за проживание в

стране»

Луиза Хей

«Налоги для государства – то же, что паруса для

корабля. Они служат тому, чтобы скорее ввести

его в гавань, а не тому, чтобы завалить его своим

бременем или держать всегда в открытом море и

чтоб, наконец, потопить его»

Екатерина II Великая

«Ты можешь и не заметить, что у тебя все идет

хорошо. Но налоговая служба заметит»

Пьер Данинос

«Уплачивать налог означает отдавать часть

своего имущества, чтобы сохранить остальное»

Вольтер

31.

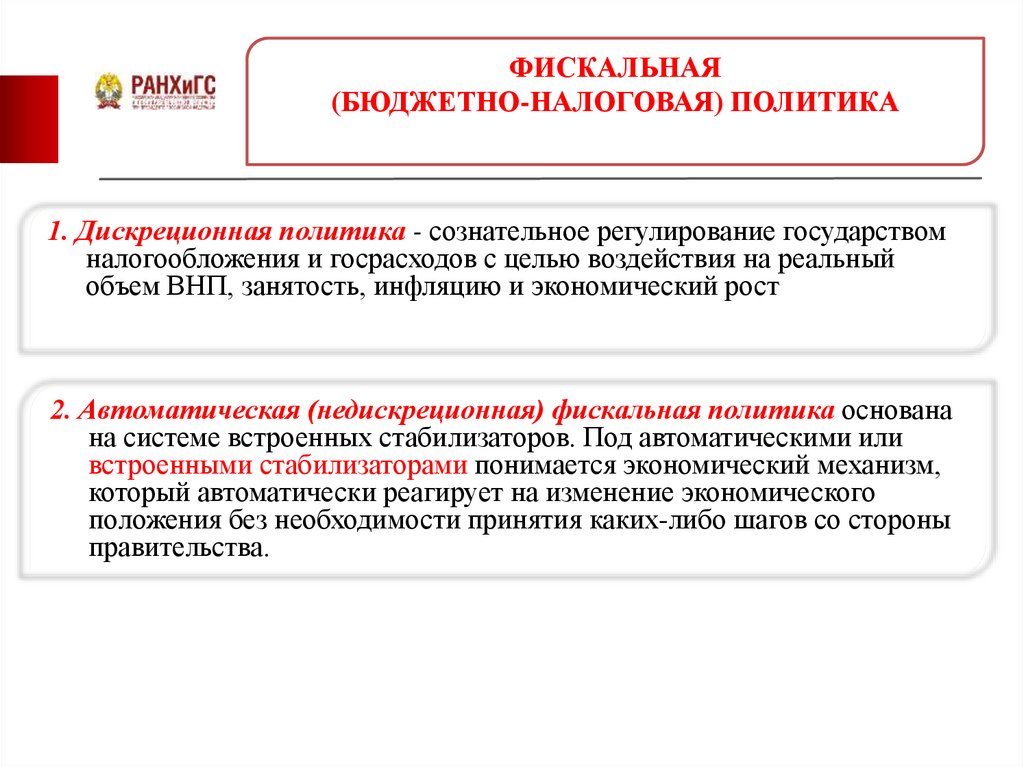

ФИСКАЛЬНАЯ(БЮДЖЕТНО-НАЛОГОВАЯ) ПОЛИТИКА

1. Дискреционная политика - сознательное регулирование государством

налогообложения и госрасходов с целью воздействия на реальный

объем ВНП, занятость, инфляцию и экономический рост

2. Автоматическая (недискреционная) фискальная политика основана

на системе встроенных стабилизаторов. Под автоматическими или

встроенными стабилизаторами понимается экономический механизм,

который автоматически реагирует на изменение экономического

положения без необходимости принятия каких-либо шагов со стороны

правительства.