finance

financeSimilar presentations:

")

")

")

")

")

")

")

")

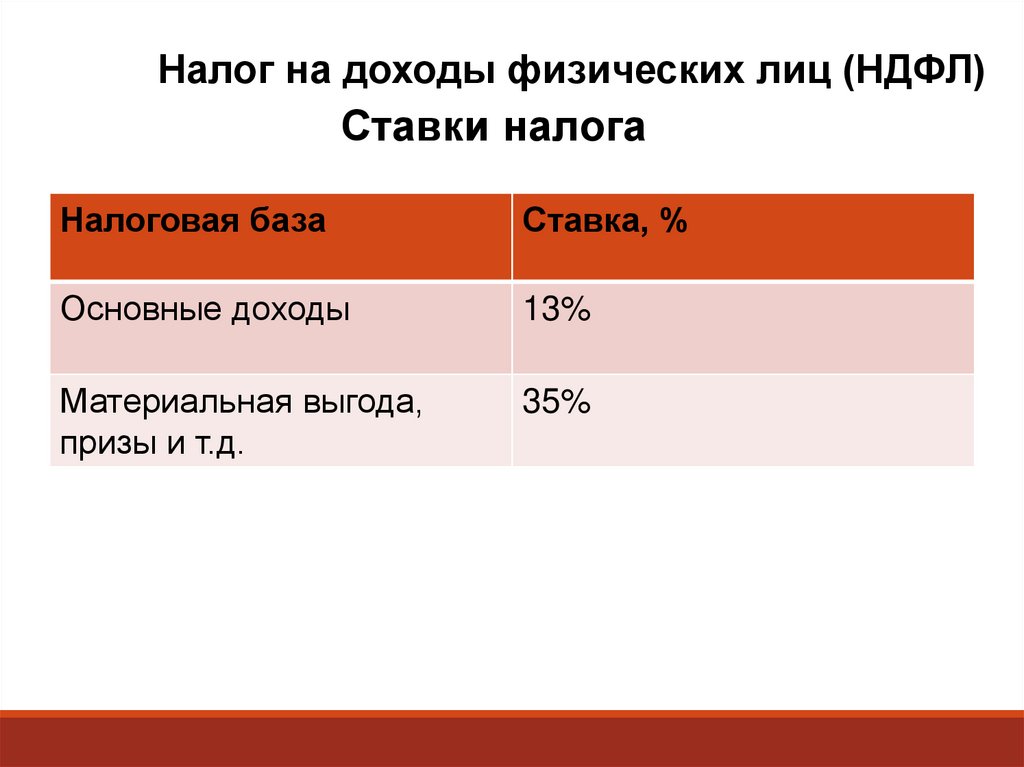

Налог на доходы физических лиц (НДФЛ). Ставки налога

1.

Налог на доходы физических лиц (НДФЛ)Ставки налога

Налоговая база

Ставка, %

фото

Основные доходы

13%

Материальная выгода,

призы и т.д.

35%

фото

фото

2.

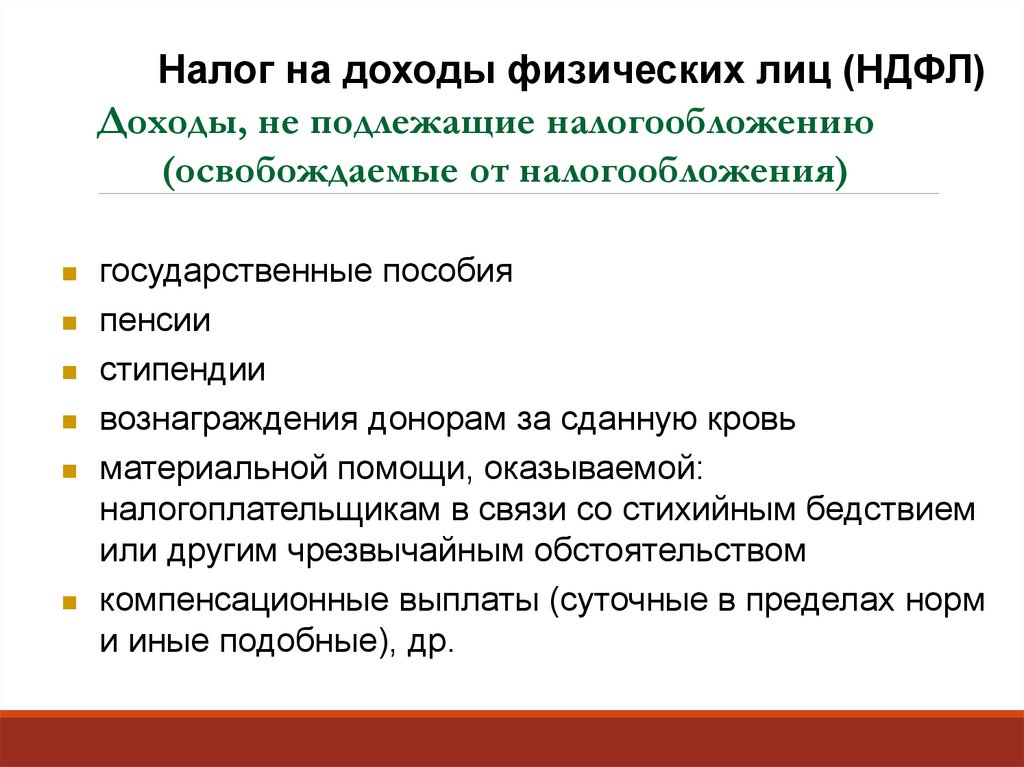

Налог на доходы физических лиц (НДФЛ)Доходы, не подлежащие налогообложению

(освобождаемые от налогообложения)

государственные пособия

фото

пенсии

стипендии

вознаграждения донорам за сданную кровь

фото

материальной помощи, оказываемой:

налогоплательщикам в связи со стихийным бедствием

или другим чрезвычайным обстоятельством

компенсационные выплаты (суточные в пределах норм

и иные подобные), др.

фото

3.

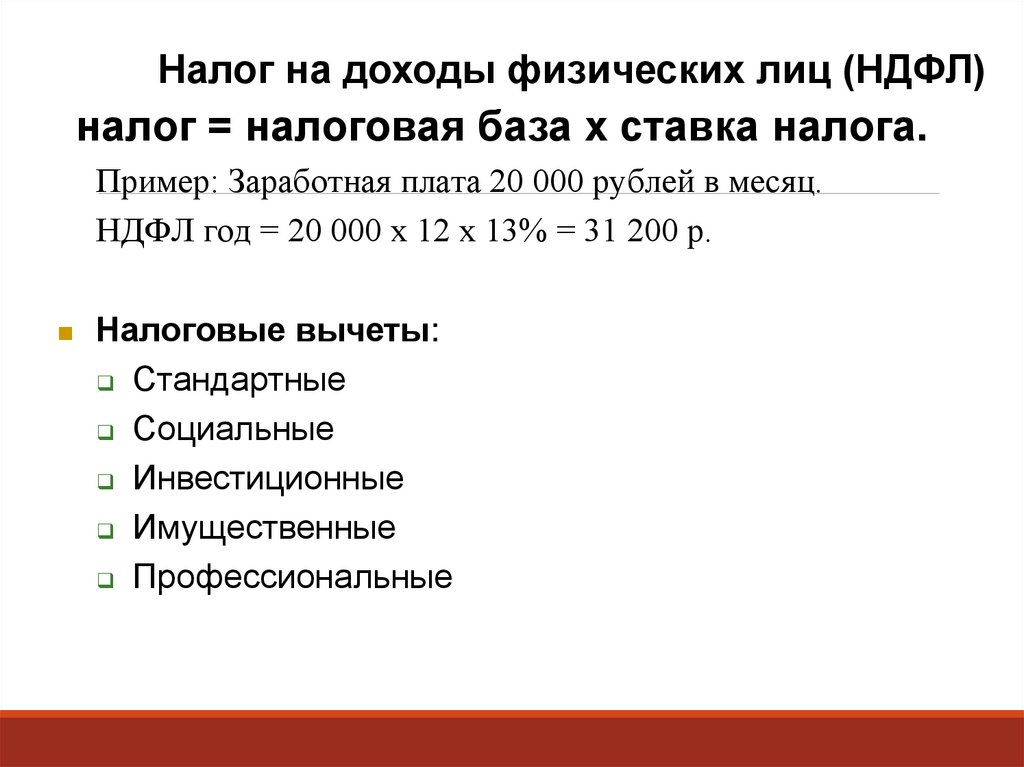

Налог на доходы физических лиц (НДФЛ)налог = налоговая база х ставка налога.

Пример: Заработная плата 20 000 рублей в месяц.

НДФЛ год = 20 000 х 12 х 13% = 31 200 р.

фото

Налоговые вычеты:

Стандартные

Социальные

Инвестиционные

Имущественные

Профессиональные

фото

фото

4.

1. стандартные вычетыНа содержание ребенка:

• 1 400 руб. в месяц - на первого ребенка

• 1 400 руб. в месяц – на второго ребенка

фото

• 3 000 руб. в месяц – на третьего и каждого

следующего ребенка

• 12 000 руб. – на каждого ребенка, если в возрасте

до 18 лет является ребенком – инвалидом фото

пока сумма дохода не превысит 350 тыс.

Отдельным категориям налогоплательщиков:

– 3 000 руб. в месяц (инвалиды ВОВ и т.п.)

фото

– 500 руб. в месяц (инвалиды 1 и 2 гр. и т.п.)

5.

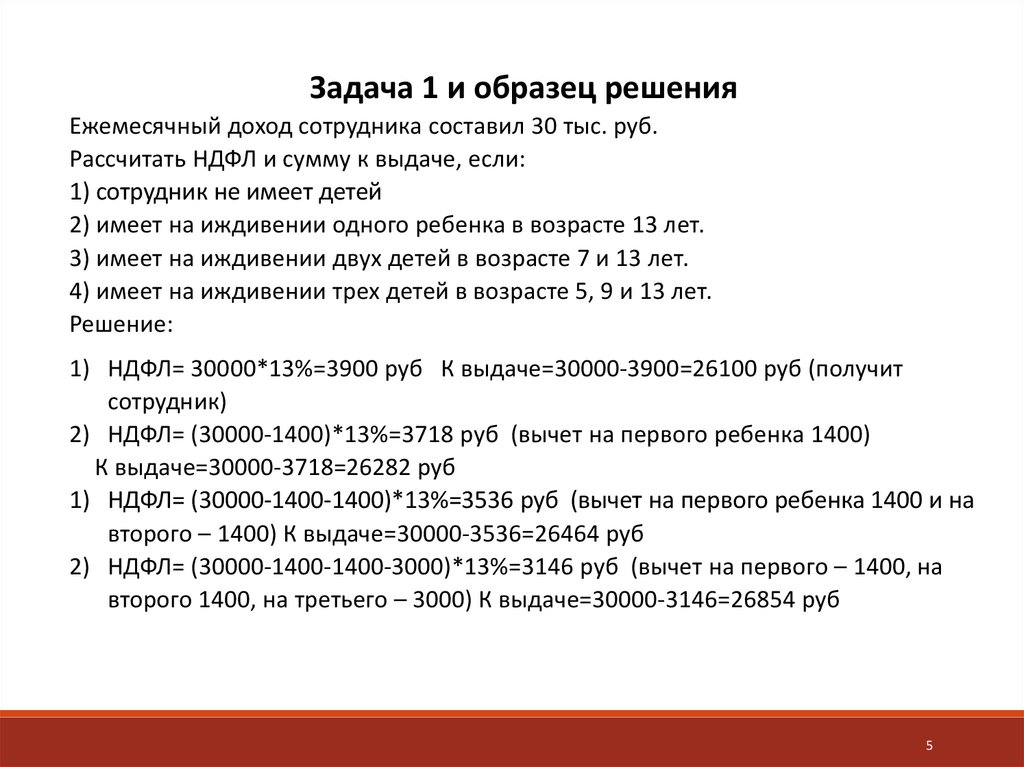

Задача 1 и образец решенияЕжемесячный доход сотрудника составил 30 тыс. руб.

Рассчитать НДФЛ и сумму к выдаче, если:

1) сотрудник не имеет детей

2) имеет на иждивении одного ребенка в возрасте 13 лет.

3) имеет на иждивении двух детей в возрасте 7 и 13 лет.

4) имеет на иждивении трех детей в возрасте 5, 9 и 13 лет.

Решение:

1) НДФЛ= 30000*13%=3900 руб К выдаче=30000-3900=26100 руб (получит

сотрудник)

2) НДФЛ= (30000-1400)*13%=3718 руб (вычет на первого ребенка 1400)

К выдаче=30000-3718=26282 руб

1) НДФЛ= (30000-1400-1400)*13%=3536 руб (вычет на первого ребенка 1400 и на

второго – 1400) К выдаче=30000-3536=26464 руб

2) НДФЛ= (30000-1400-1400-3000)*13%=3146 руб (вычет на первого – 1400, на

второго 1400, на третьего – 3000) К выдаче=30000-3146=26854 руб

5

6.

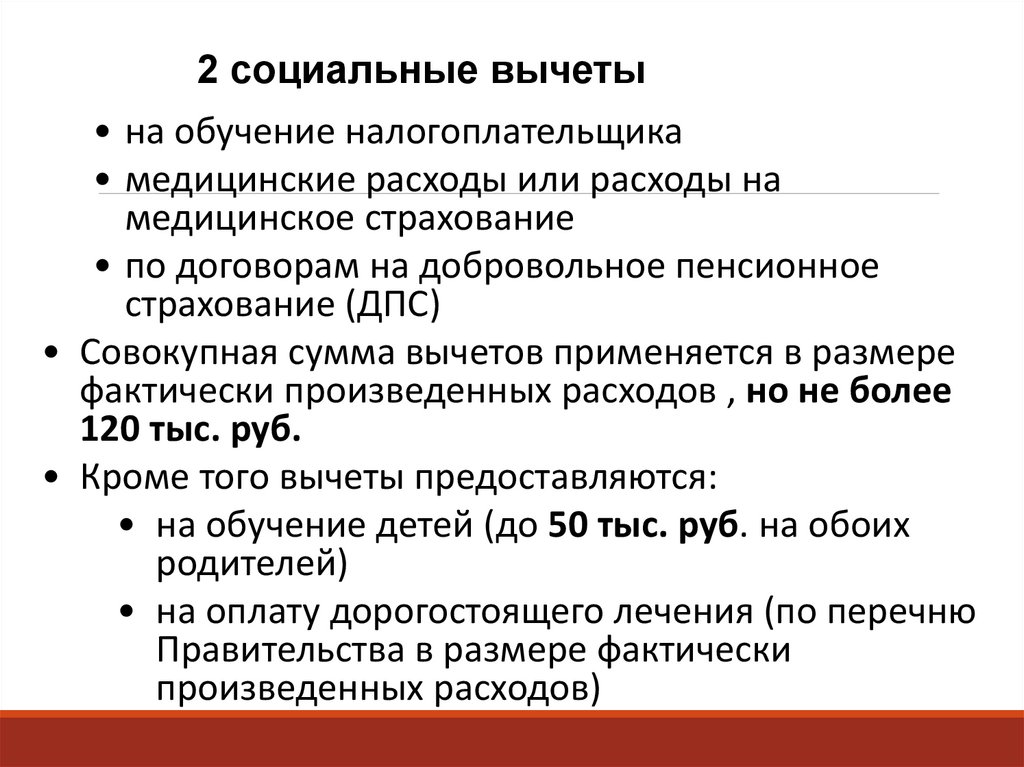

2 социальные вычеты• на обучение налогоплательщика

• медицинские расходы или расходы на

медицинское страхование

• по договорам на добровольное пенсионное

фото

страхование (ДПС)

• Совокупная сумма вычетов применяется в размере

фактически произведенных расходов , но не более

120 тыс. руб.

фото

• Кроме того вычеты предоставляются:

• на обучение детей (до 50 тыс. руб. на обоих

родителей)

• на оплату дорогостоящего лечения (по перечню

Правительства в размере фактически фото

произведенных расходов)

7.

Задача 2.Рассчитайте НДФЛ за год при следующих условиях:

В семье налогоплательщика, имеющего двоих

детей, учится сын 20 лет на дневном отделении, за

обучение которого отец заплатил 83 000 руб. и

дочь.

Решение:

Ежемесячный доход 30 тыс. руб.

НДФЛ = (30000*12 – 1400 * 12 * 2(т.к. детей двое) 50 000) *13% = 35932 руб

вычли не 83000 руб, а только 50000 руб, т.к. вычет

на обучение детей - до 50 тыс. руб.

7

8.

Задача 3.Рассчитайте НДФЛ за год при следующих условиях:

Ежемесячный доход сотрудника 30 тыс. руб. В семье

налогоплательщика, имеющего двоих детей, учится

сын 20 лет на дневном отделении, за обучение

которого отец заплатил 83 000 руб. и дочь.

Кроме того, налогоплательщик оплатил свое второе

высшее образование в размере 95 тыс. руб.

НДФЛ = (30000х12 – 1400 х 2 х 12 - 50 000 – 95 000) х

13% = 21242 руб.

8

9.

3. имущественные вычеты3.1. Доходы от продажи имущества:

Квартир, жилых домов, дач, садовых домиков,

земельных участков :

-при владении менее пяти (трех) лет – в пределах 1

млн. руб.

- при владении более пяти (трех) лет – в пределах

суммы продажи

Иного имущества (автомобили…)

-при владении менее трех лет – в пределах 250 тыс.

руб.

-при владении более трех лет – в пределах суммы

продажи

Ф

9

10.

Задача 4. Ежемесячная заработная платагражданина по основному месту работы 25000

руб. Он продал автомобиль за 360 тыс. руб. (в

собственности был 2 года)

НДФЛ = (25 000 х 12 + 360 000 – 250 000) х 13%

= 53 300 руб

360000 руб прибавили – это его доход от

продажи автомобиля,

250000 вычли, т.к. (см предыд слайд) вычет от

продажи автомобиля при владении менее трех

лет – в пределах 250 тыс. руб.

10

11.

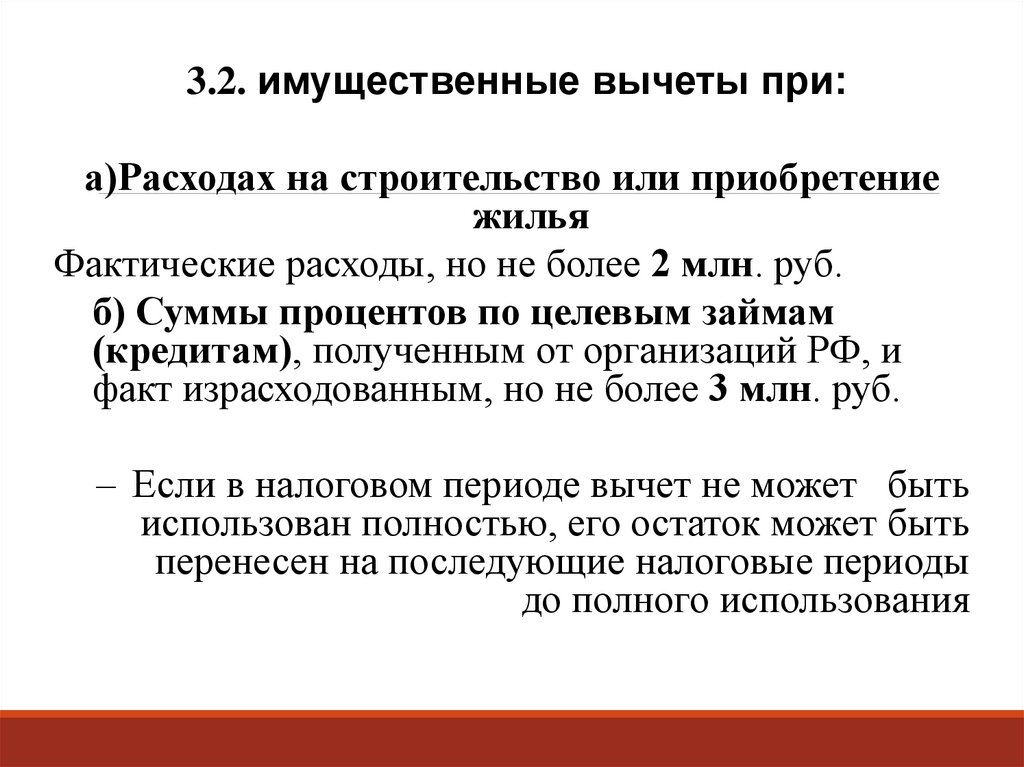

3.2. имущественные вычеты при:а)Расходах на строительство или приобретение

жилья

Фактические расходы, но не более 2 млн. руб.фото

б) Суммы процентов по целевым займам

(кредитам), полученным от организаций РФ, и

факт израсходованным, но не более 3 млн. руб.

фото

– Если в налоговом периоде вычет не может быть

использован полностью, его остаток может быть

перенесен на последующие налоговые периоды

до полного использования

фото

12.

Задача 5.Ежемесячная заработная плата гражданина 50 000

руб.

Он купил квартиру за 4 500 000 руб.

Решение:

НДФЛ = (50 000 х 12 – 2 000 000) х 13% = 0 р.

Вычли 2000000 руб, т.к. имущественный вычет при

расходах на приобретение жилья – не более 2 млн.

руб.

В этом году он НДФЛ не платит, и остаток вычета

переносится на следующий год)

12