finance

finance management

managementSimilar presentations:

")

")

")

")

")

Витрати на якість. (Тема 7)

1. ЛЕКЦІЯ 7

Витрати наякість

2. ПЛАН:

1. Поняття «витрат на якість»,їх класифікація

2. Структура прибутків і витрат

3. Окупність витрат на якість

3. 1. ПОНЯТТЯ «ВИТРАТ НА ЯКІСТЬ», ЇХ КЛАСИФІКАЦІЯ

4.

ВИТРАТИ НА ЯКІСТЬце витрати, пов’язані

з встановленням рівня якості,

його досягненням в процесі виробництва,

контролем, оцінюванням і

інформацією про відповідність продукції

вимогам якості, надійності і безпеки, а також

витрати, пов’язані зі встановленням відмови

виробів на виробництві або в

умовах їх експлуатації споживачем.

5.

Методи визначення,планування і обліку

витрат на якість є

важливою складовою

частиною TQM.

6.

ОСНОВНІ ПОЛОЖЕННЯ:витрати, пов'язані із якістю,

визначаються витратами на запобігання

і виправлення помилок, контроль і

виконання функцій менеджера;

користь від заходів в області якості

виявляється в збільшенні прибутку і

зниженні витрат;

аналіз витрат і прибутку—

найважливіший елемент системи

управління якістю, що орієнтований на

оптимальний розподіл ресурсів.

7.

Витрати на якість для промисловихпідприємств становлять 5-25 % від їх

товарообороту

(за даними досліджень Групи з якості та

стандартів Великобританії).

Впровадження ефективної СУЯ,

яка працює за принципом

попередження, а не

виявлення дефектів,

дозволяє знизити

рівень витрат до 2,5 %.

8.

Необхідність визначеннявитрат на якість

вперше була обґрунтована в

1960-х роках

Дж.Джураном та

А. Фейгенбаумом.

9.

ВИТРАТИ НА ЯКІСТЬ заА. ФЕЙГЕНБАУМОМ :

Профілактичні - пов’язані з будь-якою

діяльністю, що знижує або повністю

запобігає можливості появи дефектів або

втрат;

на перевірки - визначення і підтвердження

досягнутого рівня якості;

внутрішні - усередині організації, коли

обумовлений рівень якості не досягнутий,

тобто до того, як продукт був проданий;

зовнішні - на обслуговування претензій і

гарантій, коли обумовлений рівень якості не

досягнутий (після того, як продукт був

проданий).

10.

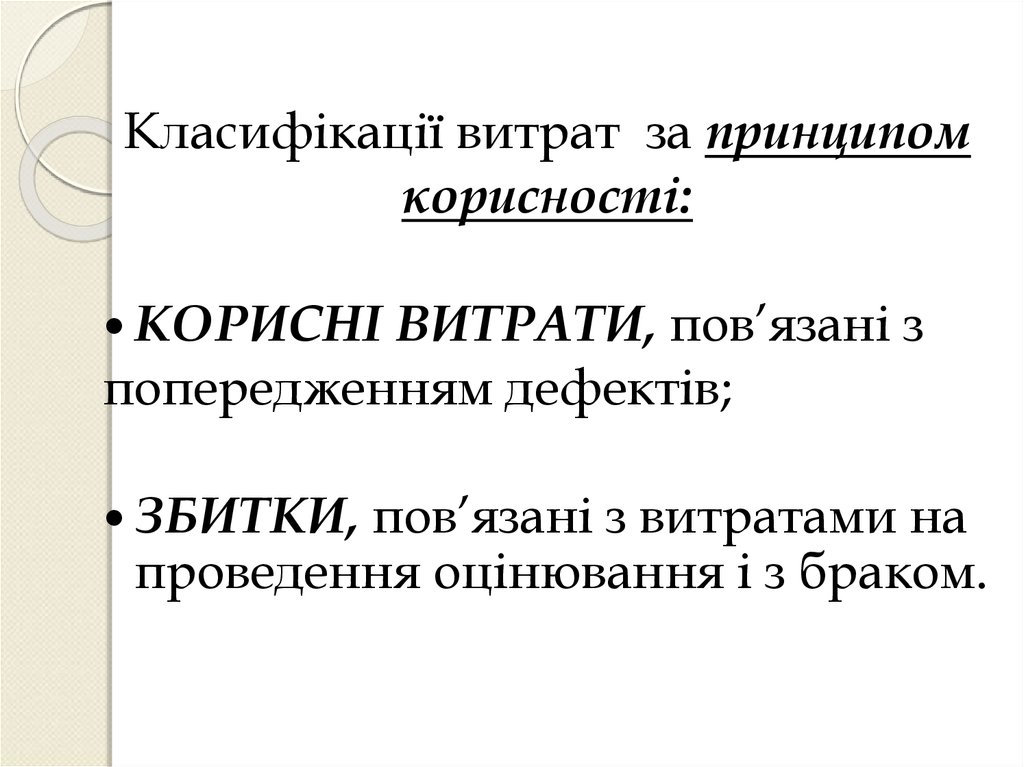

Класифікації витрат за принципомкорисності:

КОРИСНІ

ВИТРАТИ, пов’язані з

попередженням дефектів;

ЗБИТКИ,

пов’язані з витратами на

проведення оцінювання і з браком.

11. 2. СТРУКТУРА ПРИБУТКІВ І ВИТРАТ

12.

ВИТРАТИ НА ЯКІСТЬВиробничі витрати

Витрати на попереджувальні дії

(на відповідність)

Витрати на

попередження

дефектів

Управління якістю

Управління процесом

Планування якості

іншими підрозділами

Контрольне та

Вимірювальне

обладнання

Забезпечення якості

поставок

Аудит системи якості

Програма

поліпшення якості

Навчання питанням

якості

Інші витрати

Витрати на

виявлення

дефектів

(інспекція)

Перевірки та

випробування

Перевірки та

випробування

матеріалів, які

поставляються

Матеріали для

тестування та

перевірок

Контроль за

процесом

Приймання

продукції замовника

Перевірка сировини

та запасних частин

Аудит проекту

Невиробничі витрати

Витрати на усунення дефектів

(на невідповідність)

Витрати на

усунення

дефектів до

передачі

споживачам

(внутрішній

дефект)

Відходи

Переробка та ремонт

Втрати

Взаємні покупки

Зниження сорту

Відходи на переробку,

які виникли з вини

постачальників

Витрати на

виправлення

дефектів після

придбання

продукції

споживачами

(зовнішній

дефект)

Продукція, не

прийнята

споживачем

Гарантійні

зобов’язання

Відкликання та

медернізація

продукту

Рекламації

13.

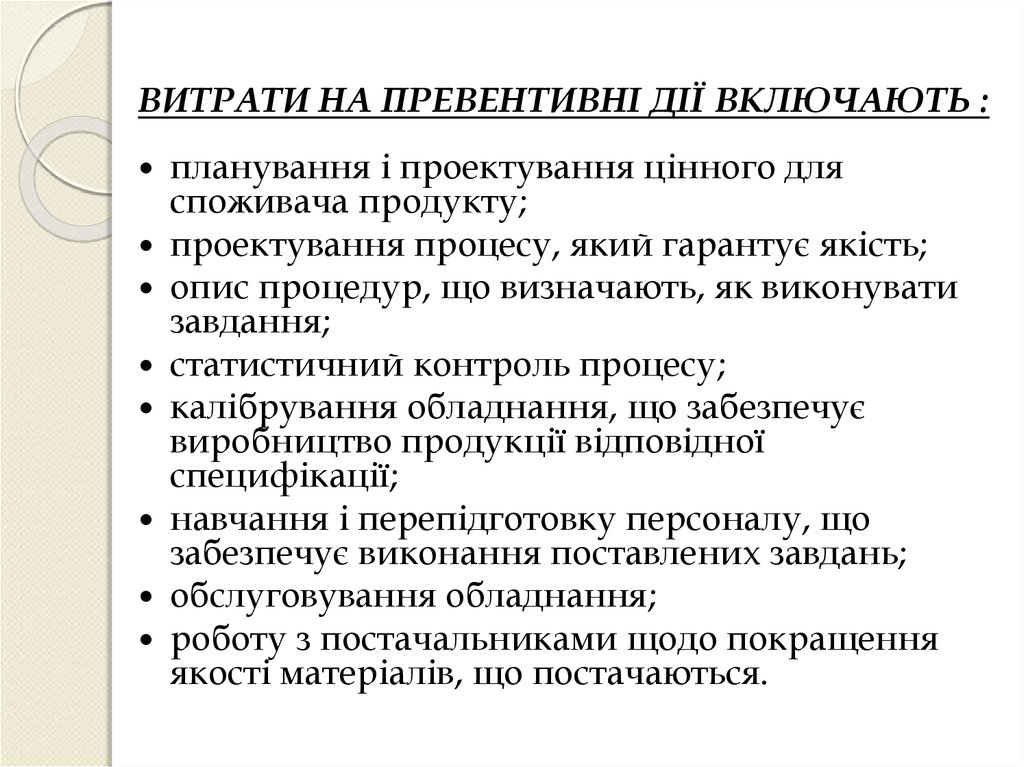

ВИТРАТИ НА ПРЕВЕНТИВНІ ДІЇ(ПОПЕРЕДЖУВАННЯ ДЕФЕКТІВ)

це витрати виробника на будь-які дії з

попередження появи

невідповідностей та дефектів,

включаючи витрати на розробку,

впровадження та підтримку системи

якості, що забезпечують зниження

ризику отримати продукт чи послугу,

що не відповідає його вимогам.

14.

ВИТРАТИ НА ПРЕВЕНТИВНІ ДІЇ ВКЛЮЧАЮТЬ :планування і проектування цінного для

споживача продукту;

проектування процесу, який гарантує якість;

опис процедур, що визначають, як виконувати

завдання;

статистичний контроль процесу;

калібрування обладнання, що забезпечує

виробництво продукції відповідної

специфікації;

навчання і перепідготовку персоналу, що

забезпечує виконання поставлених завдань;

обслуговування обладнання;

роботу з постачальниками щодо покращення

якості матеріалів, що постачаються.

15.

ВИТРАТИ НА ІНСПЕКЦІЮце витрати виробника на виявлення

невідповідностей та дефектів, що виникають

в процесі проектування та виробництва або

послуг, з метою їх виключення до моменту

надходження продукту споживачеві або

завершення надання йому послуг.

Щоб зменшити число помилок, виробник

повинен організувати систему їх виявлення,

витрачаючи частину своїх грошових коштів на

вхідний, поточний та вихідний контроль

продукції, включаючи також витрати на

закупку та обслуговування необхідного

контрольно-вимірювального обладнання.

16.

ВИТРАТИ НА НЕВІДПОВІДНІСТЬце фінансові і моральні витрати

виробника на виготовлення,

виявлення і виправлення браку.

Вони поділяються на:

зовнішні

внутрішні

17.

ВИТРАТИ НА ВНУТРІШНІЙ БРАК(виявлений виробником до надходження на

ринок) - витрати виробника на усунення

виявлених ним в процесі виробництва або

послуг дефектів із врахуванням витрат на

виготовлення якісної продукції на заміну

забракованої.

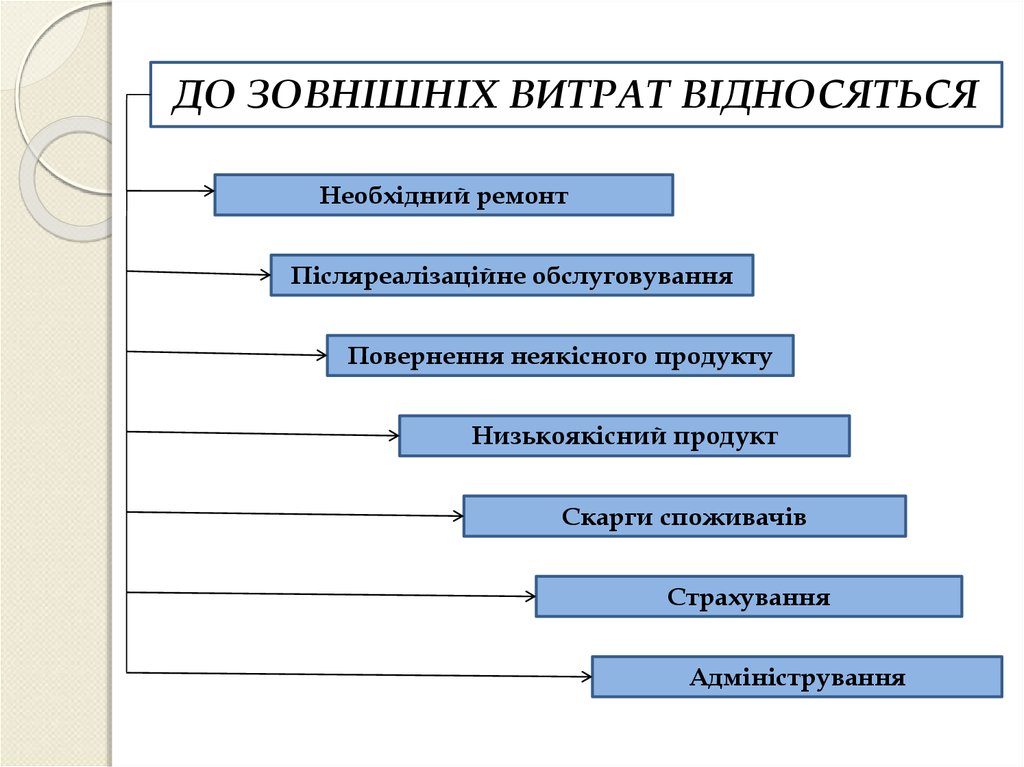

ВИТРАТИ НА ЗОВНІШНІЙ БРАК

(виявлений споживачем після покупки ним

продукту) – додаткові витрати виробника

на виправлення невідповідностей

переданого споживачеві продукту або

отриманих ним послуг у порівнянні з тим,

що він йому обіцяв (гарантував).

18.

ДО ЗОВНІШНІХ ВИТРАТ ВІДНОСЯТЬСЯНеобхідний ремонт

Післяреалізаційне обслуговування

Повернення неякісного продукту

Низькоякісний продукт

Скарги споживачів

Страхування

Адміністрування

19.

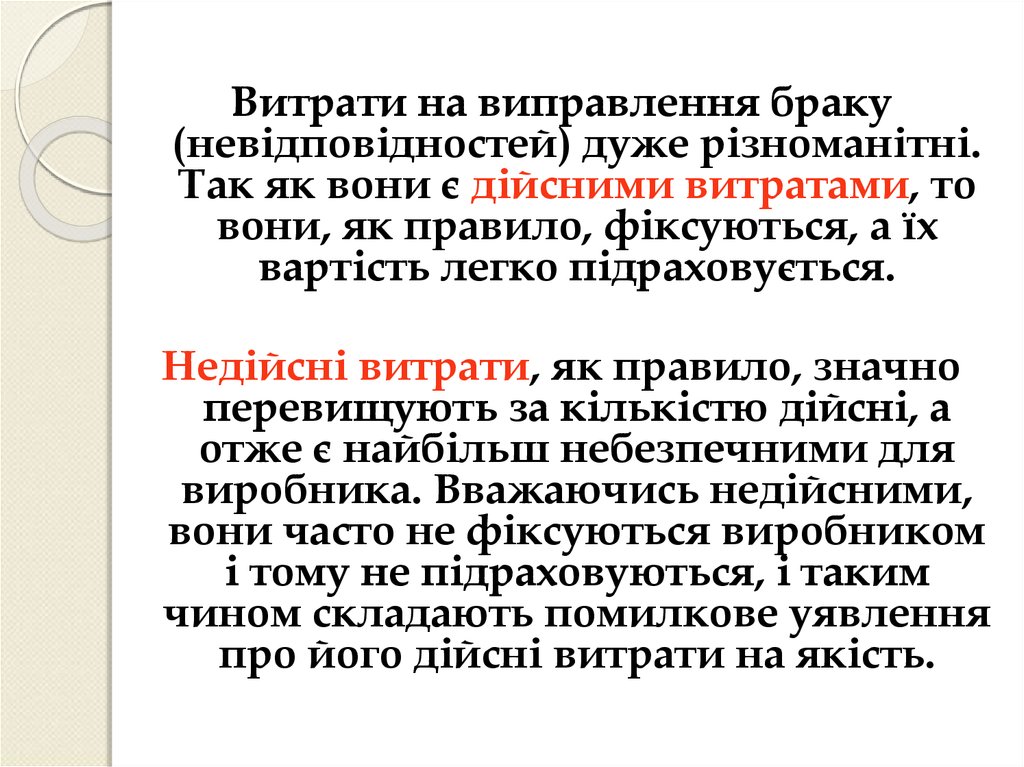

Витрати на виправлення браку(невідповідностей) дуже різноманітні.

Так як вони є дійсними витратами, то

вони, як правило, фіксуються, а їх

вартість легко підраховується.

Недійсні витрати, як правило, значно

перевищують за кількістю дійсні, а

отже є найбільш небезпечними для

виробника. Вважаючись недійсними,

вони часто не фіксуються виробником

і тому не підраховуються, і таким

чином складають помилкове уявлення

про його дійсні витрати на якість.

20.

ДО НЕДІЙСНИХ ВИТРАТВИРОБНИКА НАЛЕЖАТЬ:

Застарілі

запаси

Надлишкові

запаси

Затримка

виплат

Конструкторськ

і та технологічні

зміни

Понаднормо

ві роботи

Додаткові

зусилля

21.

Вид витрат на невідповідність, які на відміну відперерахованих раніше недійсних витрат практично неможливо

підрахувати, зазвичай називають втратами.

ВТРАТИ

це вид недійсних для виробника витрат, які глибоко

приховані в загальній вартості продукту та пов’язані з

дефектністю в діяльності системи. Хоча підрахунок вартості

цих витрат є особливо ускладненим, втрати компанії від

таких витрат включають:

втрати можливості – втрати прибутку як результат того,

що споживач не зробив замовлення на запропонований йому

продукт (послугу) або не придбав його;

втрати через незадовільний моральний стан робітників

(службовців) – втрати, пов’язані з неефективністю

використання людських ресурсів.

22.

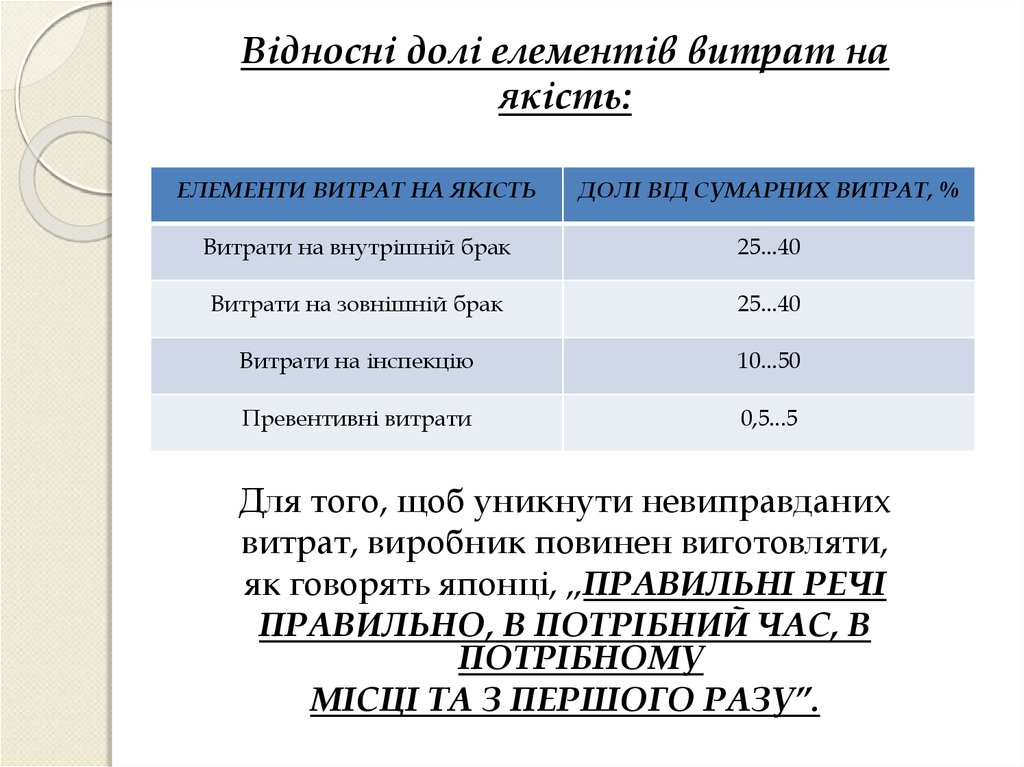

Відносні долі елементів витрат наякість:

ЕЛЕМЕНТИ ВИТРАТ НА ЯКІСТЬ

ДОЛІ ВІД СУМАРНИХ ВИТРАТ, %

Витрати на внутрішній брак

25...40

Витрати на зовнішній брак

25...40

Витрати на інспекцію

10...50

Превентивні витрати

0,5...5

Для того, щоб уникнути невиправданих

витрат, виробник повинен виготовляти,

як говорять японці, „ПРАВИЛЬНІ РЕЧІ

ПРАВИЛЬНО, В ПОТРІБНИЙ ЧАС, В

ПОТРІБНОМУ

МІСЦІ ТА З ПЕРШОГО РАЗУ”.

23. 3. ОКУПНІСТЬ ВИТРАТ НА ЯКІСТЬ

24.

При збільшенні витрат на управлінняякістю витрати на усунення дефектів

будуть зменшуватися.

Однак це не свідчить про те, що підприємству

варто необмежено збільшувати витрати на

якість.

Необхідно постійно аналізувати витрати на

управління якістю, витрати на усунення

дефектів й загальні витрати підприємства,

тому що при необґрунтованому збільшенні

витрат на якість можливий ріст загальних

витрат.

25.

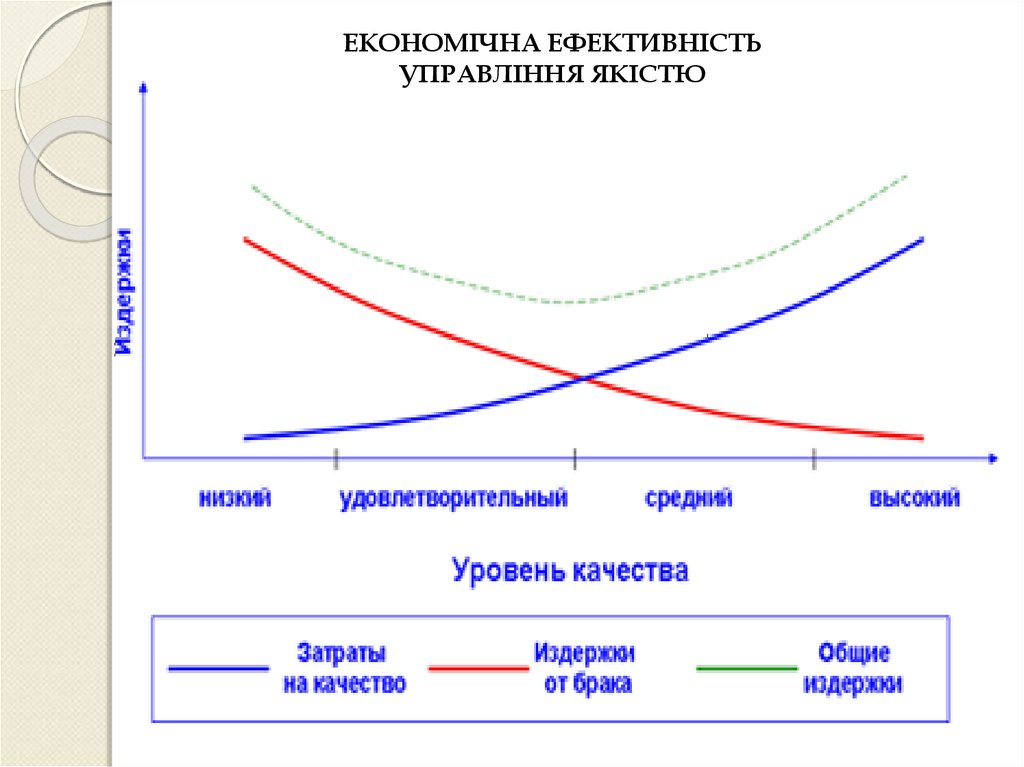

ЕКОНОМІЧНА ЕФЕКТИВНІСТЬУПРАВЛІННЯ ЯКІСТЮ

26.

Джуран представивпроцес економії витрат на якість, як: "THE

GOLD IN THE MINE" ("ЗОЛОТО - В

ШАХТІ"!). Без зусилля неможливо добути

золото з шахти.

Так само, без зусилля, недосяжна економія

витрат на якість.

Найважливішим об'єктом для аналізу в будьякій компанії має бути процентне

співвідношення загальних витрат на

якість і загального об'єму продажів.

Витрати на якість можуть бути тільки

частиною прибутку.

27.

РІВЕНЬ ВИТРАТ НА ЯКІСТЬ ДО І ПІСЛЯПОБУДОВИ СИСТЕМИ МЕНЕДЖМЕНТУ ЯКОСТІ

Питома вага від загальних витрат на якість, %

№

Види витрат на якість

Традиційне

управління

1.

2.

Витрати на попередження

дефектів

Витрати на виявлення дефектів

1

Управління відповідно

до

ISO 9000

7

34

28

3.

Витрати на усунення дефектів

до передачі споживачам

35

20

4.

Витрати на випрвлення дефектів

після придбання продукції

споживачами

30

20

Економія по витратах на якість

-

25

Усього витрат на якість

100

100