Similar presentations:

")

«Направления совершенствования администрирования таможенных платежей»

1.

Министерство науки и высшего образования Российской ФедерацииФедеральное государственное автономное образовательное учреждение

высшего образования

«СЕВЕРО-КАВКАЗСКИЙ ФЕДЕРАЛЬНЫЙ УНИВЕРСИТЕТ»

Институт экономики и управления

Кафедра туризма и индустрии гостеприимства

МАЗАНОВА ЛЕЙЛА МУСАЕВНА

«Направления

совершенствования администрирования таможенных платежей»

ИЛЛЮСТРАЦИОННЫЙ МАТЕРИАЛ

к выпускной квалификационной работе (дипломной работе)

специальность 38.05.02 «Таможенное дело»

Ставрополь, 2022

2.

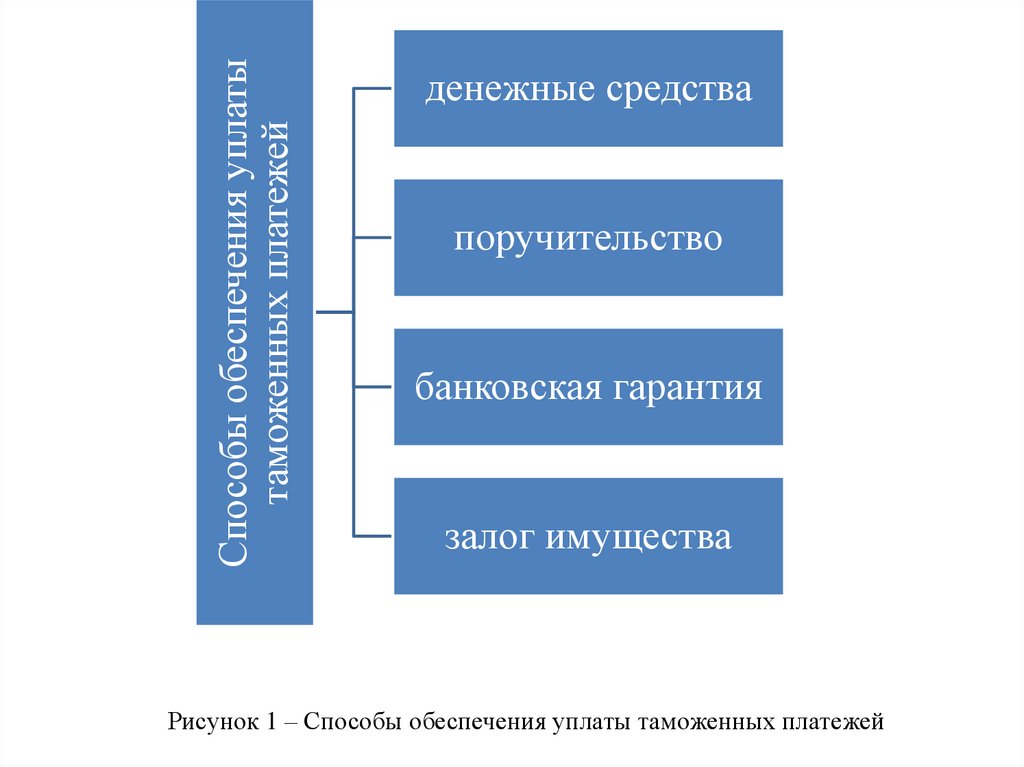

Способы обеспечения уплатытаможенных платежей

денежные средства

поручительство

банковская гарантия

залог имущества

Рисунок 1 – Способы обеспечения уплаты таможенных платежей

3.

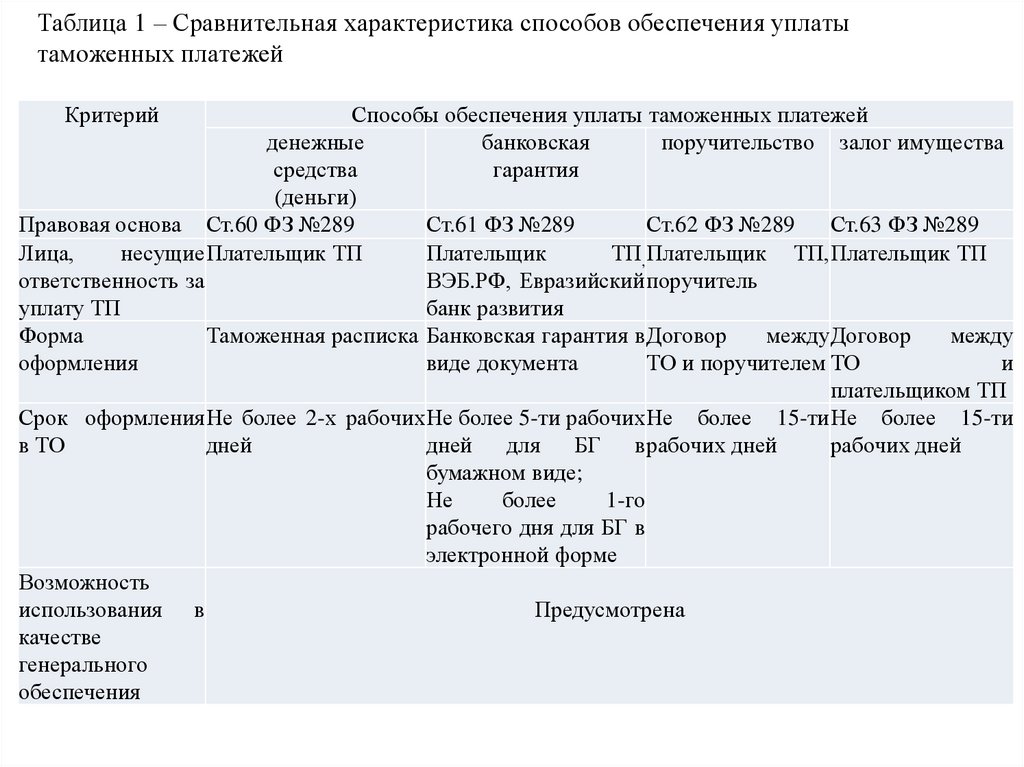

Таблица 1 – Сравнительная характеристика способов обеспечения уплатытаможенных платежей

Критерий

Способы обеспечения уплаты таможенных платежей

денежные

банковская

поручительство залог имущества

средства

гарантия

(деньги)

Правовая основа Ст.60 ФЗ №289

Ст.61 ФЗ №289

Ст.62 ФЗ №289

Ст.63 ФЗ №289

Лица,

несущие Плательщик ТП

Плательщик

ТП, Плательщик ТП, Плательщик ТП

ответственность за

ВЭБ.РФ, Евразийский поручитель

уплату ТП

банк развития

Форма

Таможенная расписка Банковская гарантия в Договор

между Договор

между

оформления

виде документа

ТО и поручителем ТО

и

плательщиком ТП

Срок оформления Не более 2-х рабочих Не более 5-ти рабочих Не более 15-ти Не более 15-ти

в ТО

дней

дней для

БГ в рабочих дней

рабочих дней

бумажном виде;

Не

более

1-го

рабочего дня для БГ в

электронной форме

Возможность

использования в

Предусмотрена

качестве

генерального

обеспечения

4.

Таблица 2 – Объем взимания таможенных платежей в России в 2016-2021 гг., млрд. руб.Показатели

Объем

Темп

прироста, %

2016 г.

4406,9

2017 г.

4575,7

2018 г.

6063,2

2019 г.

5729,1

2020 г.

4751,8

2021 г.

7156,9

-

3,8

32,5

-5,5

-17,1

50,6

160

143,49

140

120

100

101,1

102,8

102,1

101,6

86,7

80

60

40

20

0

2016 г.

2017 г.

2018 г.

2019 г.

2020 г.

2021 г.

Рисунок 2 – Динамика выполняемости задания по администрируемым

доходам таможенными органами России в 2016-2021 гг., %

5.

Таблица 3 – Объем взимания таможенных платежей по направлениям перемещения товаров в 20162021 гг., млрд.руб.При экспорте

Темп прироста, %

При импорте

Темп прироста, %

2016 г.

2054,1

2316,9

-

2017 г.

1968,3

-4,2

2490,3

7,5

2018 г.

3025,7

53,7

2945,6

18,3

2019 г.

2291,3

-24,3

3345,4

13,6

2020 г.

1148,1

-49,9

3444,0

2,9

2021 г.

2526,4

120,1

4352,0

26,4

Таблица 4 – Объем взимания таможенных платежей по видам в 2016-2021 гг., млрд.руб.

Таможенные платежи,

всего

Ввозные ТП

Темп прироста, %

Доля, %

Вывозные ТП

Темп прироста, %

Доля, %

НДС

Темп прироста, %

Доля, %

акцизы

Темп прироста, %

Доля, %

таможенные сборы

Темп прироста, %

Доля, %

2016 г.

2017 г.

2018 г.

2019 г.

2020 г.

2021 г.

4407,0

4575,7

6063,2

5729,1

4751,8

7156,9

489,8

11,1

2054,1

46,6

1762,8

40,0

58,8

1,3

16,9

0,4

506,0

3,3

11,1

1968,3

-4,2

43,0

1900,8

7,8

41,5

76,0

29,3

1,7

18,4

8,9

0,4

578,6

14,3

9,5

3025,7

53,7

49,9

2255,5

18,7

37,2

95,2

25,3

1,6

20,3

10,3

0,3

618,2

6,8

10,8

2291,3

-24,3

40,0

2613,4

15,9

45,6

88,8

-6,7

1,5

20,0

-1,5

0,3

615,5

-0,4

13,0

1148,1

-49,9

24,2

2701,6

3,4

56,9

98,0

10,4

2,1

18,6

-7,0

0,4

755,9

22,8

10,6

2526,4

120,1

35,3

3421,5

26,6

47,8

130,9

33,6

1,8

24,9

55,4

0,3

6.

Таблица 5 – Сумма обеспечения уплаты таможенных платежей в 2016-2021 гг.,млрд.руб.

2016 г.

Сумма

обеспечения

всего, в том числе:

Темп прироста, %

Поручительство

Темп прироста, %

Доля, %

Денежный залог

Темп прироста, %

Доля, %

Залог имущества

Темп прироста, %

Доля, %

Банковская гарантия

Темп прироста, %

Доля, %

2017 г.

2018 г.

2019 г.

2020 г.

2021 г.

602,5

613,5

638,0

663,3

762,8

871,2

445,8

74,0

21,5

3,6

41,3

6,9

93,9

15,6

1,8

450,0

0,9

73,3

50,8

136,3

8,3

40,9

-1,0

6,7

113,9

21,3

18,6

4,0

485,0

7,8

76,0

39,0

-23,2

6,1

20,8

-49,3

3,3

115,0

1,0

18,0

4,0

594,0

22,5

89,6

40,0

2,6

6,0

0,0

115,7

0,6

17,4

15,0

578,0

-2,7

75,8

37,0

-7,5

4,9

0,0

147,0

27,1

19,3

14,2

669,0

15,7

76,8

38,3

3,5

4,4

0,0

163,7

11,4

18,8

7.

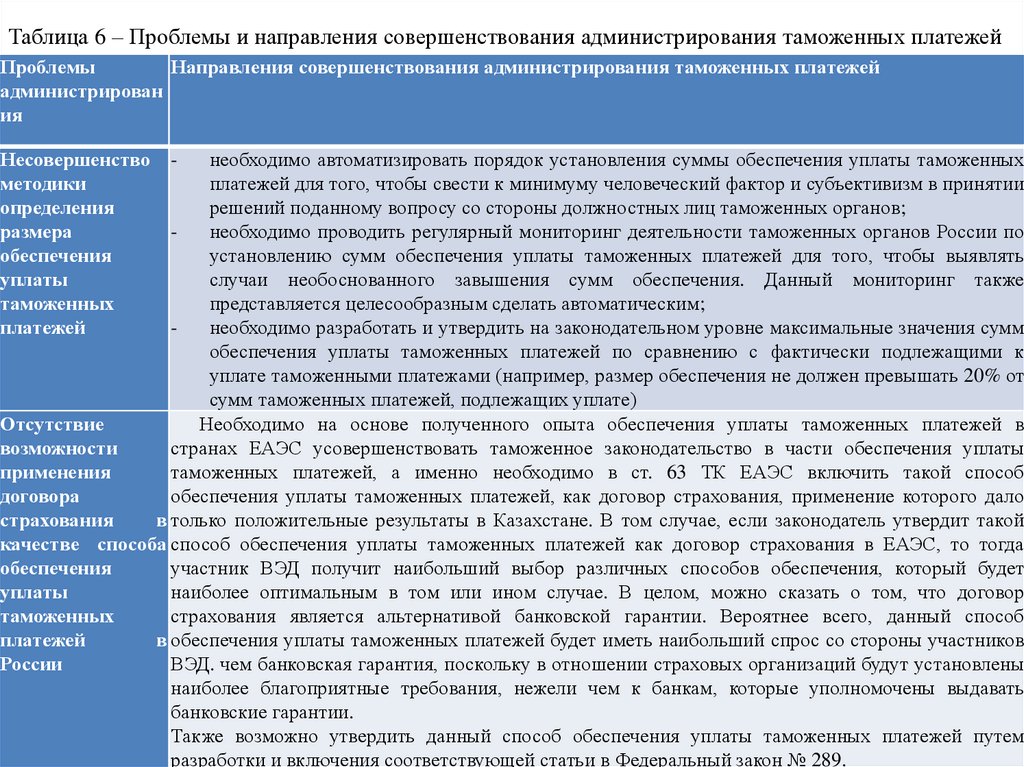

Таблица 6 – Проблемы и направления совершенствования администрирования таможенных платежейПроблемы

Направления совершенствования администрирования таможенных платежей

администрирован

ия

Несовершенство

методики

определения

размера

обеспечения

уплаты

таможенных

платежей

необходимо автоматизировать порядок установления суммы обеспечения уплаты таможенных

платежей для того, чтобы свести к минимуму человеческий фактор и субъективизм в принятии

решений поданному вопросу со стороны должностных лиц таможенных органов;

необходимо проводить регулярный мониторинг деятельности таможенных органов России по

установлению сумм обеспечения уплаты таможенных платежей для того, чтобы выявлять

случаи необоснованного завышения сумм обеспечения. Данный мониторинг также

представляется целесообразным сделать автоматическим;

необходимо разработать и утвердить на законодательном уровне максимальные значения сумм

обеспечения уплаты таможенных платежей по сравнению с фактически подлежащими к

уплате таможенными платежами (например, размер обеспечения не должен превышать 20% от

сумм таможенных платежей, подлежащих уплате)

Отсутствие

Необходимо на основе полученного опыта обеспечения уплаты таможенных платежей в

возможности

странах ЕАЭС усовершенствовать таможенное законодательство в части обеспечения уплаты

применения

таможенных платежей, а именно необходимо в ст. 63 ТК ЕАЭС включить такой способ

договора

обеспечения уплаты таможенных платежей, как договор страхования, применение которого дало

страхования

в только положительные результаты в Казахстане. В том случае, если законодатель утвердит такой

качестве способа способ обеспечения уплаты таможенных платежей как договор страхования в ЕАЭС, то тогда

обеспечения

участник ВЭД получит наибольший выбор различных способов обеспечения, который будет

уплаты

наиболее оптимальным в том или ином случае. В целом, можно сказать о том, что договор

таможенных

страхования является альтернативой банковской гарантии. Вероятнее всего, данный способ

платежей

в обеспечения уплаты таможенных платежей будет иметь наибольший спрос со стороны участников

России

ВЭД. чем банковская гарантия, поскольку в отношении страховых организаций будут установлены

наиболее благоприятные требования, нежели чем к банкам, которые уполномочены выдавать

банковские гарантии.

Также возможно утвердить данный способ обеспечения уплаты таможенных платежей путем

разработки и включения соответствующей статьи в Федеральный закон № 289.

-

8.

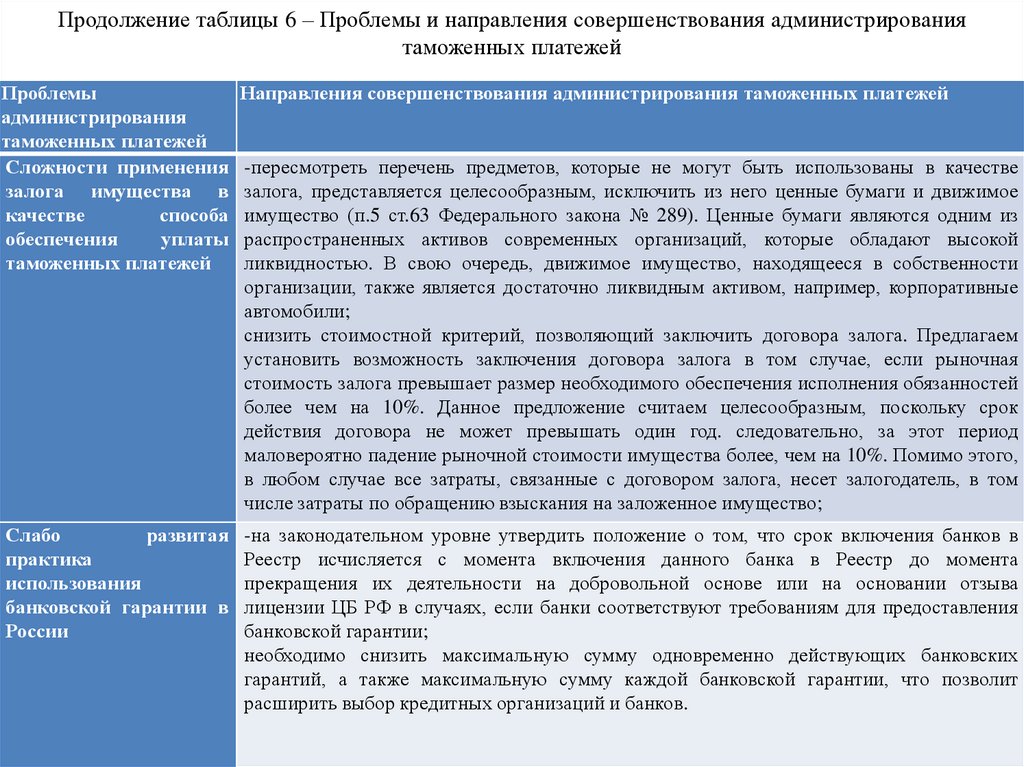

Продолжение таблицы 6 – Проблемы и направления совершенствования администрированиятаможенных платежей

Проблемы

администрирования

таможенных платежей

Сложности применения

залога имущества в

качестве

способа

обеспечения

уплаты

таможенных платежей

Направления совершенствования администрирования таможенных платежей

Слабо

развитая

практика

использования

банковской гарантии в

России

-на законодательном уровне утвердить положение о том, что срок включения банков в

Реестр исчисляется с момента включения данного банка в Реестр до момента

прекращения их деятельности на добровольной основе или на основании отзыва

лицензии ЦБ РФ в случаях, если банки соответствуют требованиям для предоставления

банковской гарантии;

необходимо снизить максимальную сумму одновременно действующих банковских

гарантий, а также максимальную сумму каждой банковской гарантии, что позволит

расширить выбор кредитных организаций и банков.

-пересмотреть перечень предметов, которые не могут быть использованы в качестве

залога, представляется целесообразным, исключить из него ценные бумаги и движимое

имущество (п.5 ст.63 Федерального закона № 289). Ценные бумаги являются одним из

распространенных активов современных организаций, которые обладают высокой

ликвидностью. В свою очередь, движимое имущество, находящееся в собственности

организации, также является достаточно ликвидным активом, например, корпоративные

автомобили;

снизить стоимостной критерий, позволяющий заключить договора залога. Предлагаем

установить возможность заключения договора залога в том случае, если рыночная

стоимость залога превышает размер необходимого обеспечения исполнения обязанностей

более чем на 10%. Данное предложение считаем целесообразным, поскольку срок

действия договора не может превышать один год. следовательно, за этот период

маловероятно падение рыночной стоимости имущества более, чем на 10%. Помимо этого,

в любом случае все затраты, связанные с договором залога, несет залогодатель, в том

числе затраты по обращению взыскания на заложенное имущество;