8 «Учетная политика, изменения в расчетных бухгалтерских оценках и ошибки»")

оценках")

finance

financeSimilar presentations:

8 «Учетная политика, изменения в бухгалтерских")

и ошибки (МСФО (IAS) 8)")

8. Учетная политика, изменения бухгалтерских оценок и ошибки")

Учетная политика, изменения в расчетных бухгалтерских оценках и ошибки

1. МСФО (IAS) 8 «Учетная политика, изменения в расчетных бухгалтерских оценках и ошибки»

2. Цель стандарта

состоит в установлении критериеввыбора и изменения учетной

политики, порядка учета и раскрытия

информации об изменениях в

учетной политике, изменениях в

бухгалтерских оценках и

корректировках ошибок.

3. Сфера применения IAS 8 применяется при:

выборе и применении учетнойполитики

учете изменений в учетной политике

изменениях в бухгалтерских оценках

корректировках ошибок предыдущих

периодов

4. Учетная политика

это конкретные принципы, основы,соглашения, правила и практика,

принятые предприятием для

подготовки и представления

финансовой отчетности.

5. Формирование учетной политики

При выборе учетной политики организациядолжна учитывать каждое событие,

операцию или иное условие, регулируемое

каким-либо стандартом или толкованием к

стандарту;

Если в отношении какой-либо операции,

события или условия отсутствует

определенный стандарт или толкование,

то организация должна руководствоваться

своим суждением для разработки учетной

политики.

6. Последовательность применения

Предприятие должно выбрать иприменять учетную политику

последовательно для аналогичных

операций, прочих событий и условий,

если только какой-либо МСФО

специально не требует или не

разрешает деление статей по

категориям, для которых могут

подходить разные учетные политики.

7. Изменения в учетной политике

Допускаются только когда этоизменение:

– требуется каким-либо МСФО; или

– приведет к тому, что финансовая

отчетность будет предоставлять

надежную и более уместную

информацию

8. Не являются изменениями в учетной политике

применение учетной политики вотношении операций (прочих событий или

условий) отличающихся по своей сущности

от операций (прочих событий или условий)

ранее имевших место; и

применение новой учетной политики в

отношении операций (событий или

условий) которые ранее не имели место

или были несущественными.

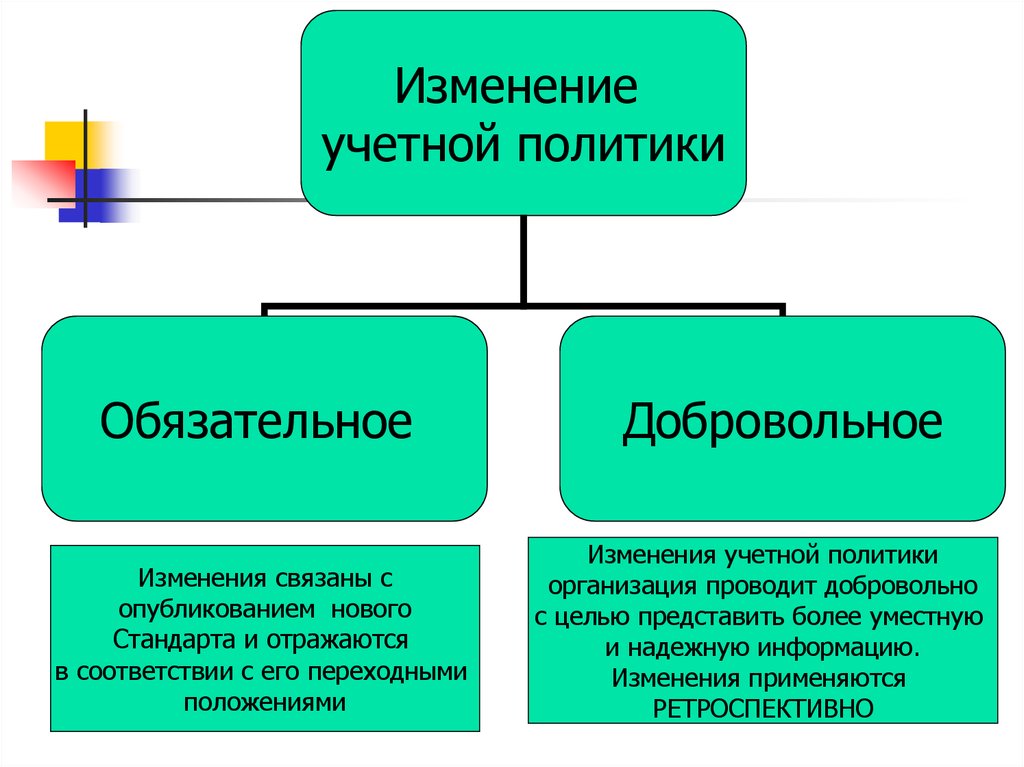

9.

Изменениеучетной политики

Обязательное

Изменения связаны с

опубликованием нового

Стандарта и отражаются

в соответствии с его переходными

положениями

Добровольное

Изменения учетной политики

организация проводит добровольно

с целью представить более уместную

и надежную информацию.

Изменения применяются

РЕТРОСПЕКТИВНО

10. Ретроспективное применение

заключается в примененииновой учетной политики к

операциям, прочим событиям и

условиям таким образом, как

если бы эта учетная политика

использовалась всегда в

прошлом.

11. Ретроспективное применение означает что

предприятие должно скорректироватьначальное сальдо каждого затронутого

данным изменением компонента капитала

за самый ранний из представленных

периодов и другие сравнительные данные,

раскрытые за каждый из представленных

предыдущих периодов, как если бы новая

учетная политика применялась всегда.

12. Пример изменения учетной политики

Изменение метода списания запасов сФИФО на метод средневзвешенной

стоимости

13. Исключение из ретроспективного применения:

Первоначальное применениеполитики переоценки активов

согласно МСФО (IАS) 16 «Основные

средства» или МСФО (IАS) 38

«Нематериальные активы» является

изменением в учетной политике,

которое рассматривается как

переоценка в соответствии с МСФО

(IАS) 16 или МСФО (IАS) 38

14. Перспективное применение учетной политики

Если применение новой учетнойполитики к предыдущим отчетным

периодам представляется

практически невозможным, то

стандарт разрешает отображать

изменения с наиболее раннего

периода, для которого это

практически осуществимо.

15. Раскрытие информации при изменении учетной политики

характер изменения;сумму корректировки для текущего и

предшествующих периодов для каждой

затронутой статьи финансовой отчетности;

сумма корректировок, относящаяся к

периодам, предшествующим представленным

в отчетности;

если ретроспективное применение

практически невозможно, то обстоятельства,

которые привели к наличию такого условия, и

описание того, как и с какого момента были

учтены изменения.

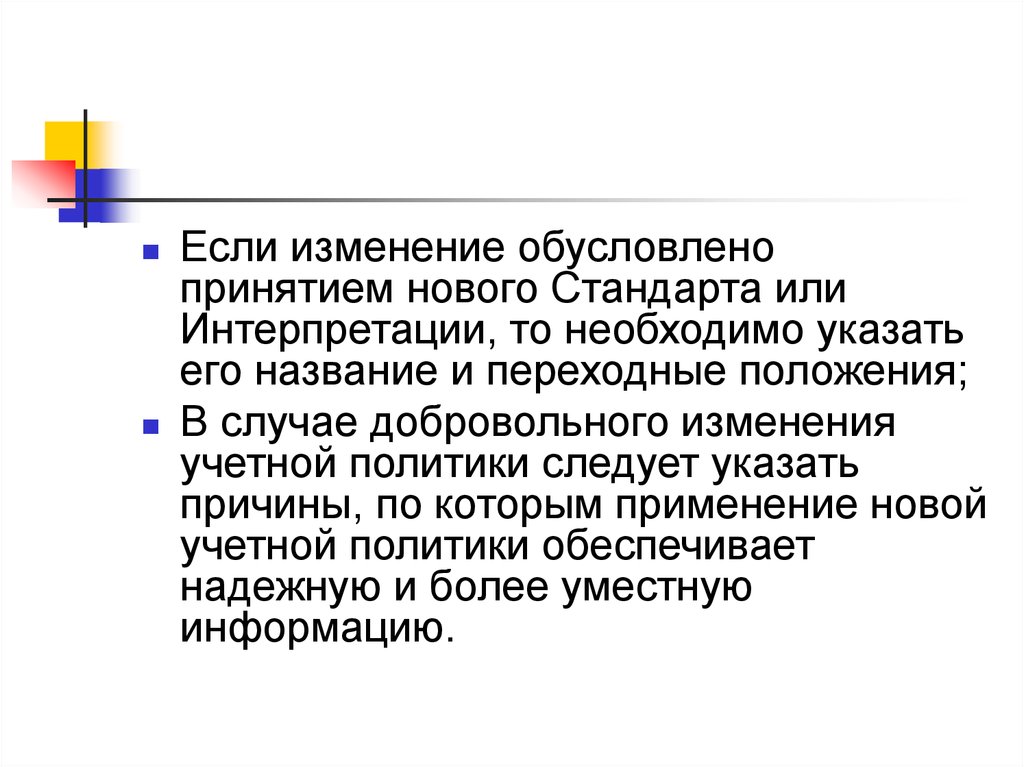

16.

Если изменение обусловленопринятием нового Стандарта или

Интерпретации, то необходимо указать

его название и переходные положения;

В случае добровольного изменения

учетной политики следует указать

причины, по которым применение новой

учетной политики обеспечивает

надежную и более уместную

информацию.

17. Изменение в бухгалтерских (расчетных) оценках

– это корректировка балансовойстоимости актива или обязательства,

или суммы периодического

потребления актива, которая

возникает в результате оценки

текущего состояния активов и

обязательств и ожидаемых будущих

выгод и обязанностей, связанных с

активами и обязательствами.

18. Изменение в расчетных оценках проводится в случае:

Изменения условий, на которыхосновывалась предыдущая оценка;

Появления новой информации или

накопленного опыта работы

19. Пример изменения расчетных оценок

Изменение срока полезногоиспользования амортизируемого

актива;

Изменение суммы резерва по

сомнительной задолженности;

Изменение суммы уценки запасов.

20. Последствия изменения в расчетных оценках

Отражаются ПЕРСПЕКТИВНО, т.е.включаются в прибыль (убыток) за

текущий и будущий период, а

предшествующие периоды не

корректируются.

Изменение бухгалтерской оценки, которое

влияет на оценку активов или

обязательств признается путем

корректировки балансовой стоимости этих

активов или обязательств в отчетном

периоде.

21. Раскрытие информации об изменения в расчетных оценках

характер и сумма изменений вбухгалтерской оценке;

влияние изменения на показатели

отчетного периода и последующих

периодов, если такое влияние будет

оказано;

в случае невозможности оценить влияние

изменения организация обязана указать

этот факт.

22. Ошибки предыдущих периодов

--

это пропуски или искажения в финансовой

отчетности предприятия для одного или более

периодов, возникающие вследствие

неиспользования либо неверного

использования надежной информации,

которая

Имелась в наличии, когда отчетность за те

периоды была утверждена к выпуску;

Могла обоснованно ожидаться быть

полученной и рассмотренной в ходе

подготовки и представления этой отчетности.

23. Причины ошибок

математические просчеты;неправильное применение учетной

политики;

невнимательность;

неверное толкование фактов;

мошенничество.

24. Финансовая отчетность не является достоверной если:

Содержит существенные ошибки;Содержит намеренно допущенные

ошибки (существенные или

несущественные).

25. Существенные ошибки

пропуски или искажения статейсчитаются существенными, если они

по отдельности или в совокупности

могли бы повлиять на экономические

решения пользователей,

принимаемые на основании

финансовой отчетности.

26. Ретроспективный пересчет

это корректировка признания, оценкии раскрытия сумм элементов

финансовой отчетности таким

образом, как если бы ошибка

предыдущего периода не имела места

никогда.

27. Ретроспективный пересчет

--

Осуществляется в первом комплекте

отчетности, утвержденной к публикации

после обнаружения ошибки путем:

Пересчета сопоставимых сумм за

предшествующие периоды. В которых

совершена ошибка;

Пересчета входящего сальдо активов,

обязательств и капитала за наиболее

ранний период, который представлен в

отчетности

28. Примеры ошибок, требующих ретроспективного пересчета

ошибки в сумме начисленнойамортизации;

ошибочное признание объекта, не

приносящего экономических выгод, в

качестве актива;

неправомерное включение расходов

в себестоимость.

29. Раскрытие информации об ошибках

описание ошибки с указанием периодов, вкоторых она была совершена;

сумма исправлений по каждому периоду, начиная

с наиболее раннего, который был подвергнут

изменениям по каждой затронутой линейной

статье;

при необходимости указание на практически

невозможное исправления ошибки, описание

причины, по которой оно невозможно, и указание

периода, с которого исправление фактически

осуществлено.