")

finance

financeSimilar presentations:

")

Учет и анализ себестоимости продукции по элементам затрат

1. Учет и анализ себестоимости продукции по элементам затрат

Выполнила: Панкова А.Д.Научный руководитель: Сыздыкова Д.И.

2.

Себестоимость продукциипредставляет собой совокупность

затрат предприятия, связанных с ее

производством и реализацией.

3.

Актуальность темывыявить имеющиеся

внутренние резервы

Задачи:

-Теоретические основы

-Действующая практика

организации учета себестоимости

- Анализ себестоимости продукции

Цель изучение организации

учета и анализа себестоимости

продукции по элементам затрат

4.

5.

Три обобщенных элемента себестоимости:- основные материалы;

- труд основных производственных рабочих;

- производственные накладные расходы

6.

Калькулированиесебестоимости производства

основные

материалы

основные вспомогательные

труд

основных

производственных

рабочих

прямой

вспомогательный

производственные

накладные

расходы

7.

Счета подразделов8100 «Основное производство»,

8200

«Полуфабрикаты

собственного

производства»,

8300 «Вспомогательные производства»,

8400 «Накладные расходы»

Согласно Типового плана счетов от 23.05.2007г.

8.

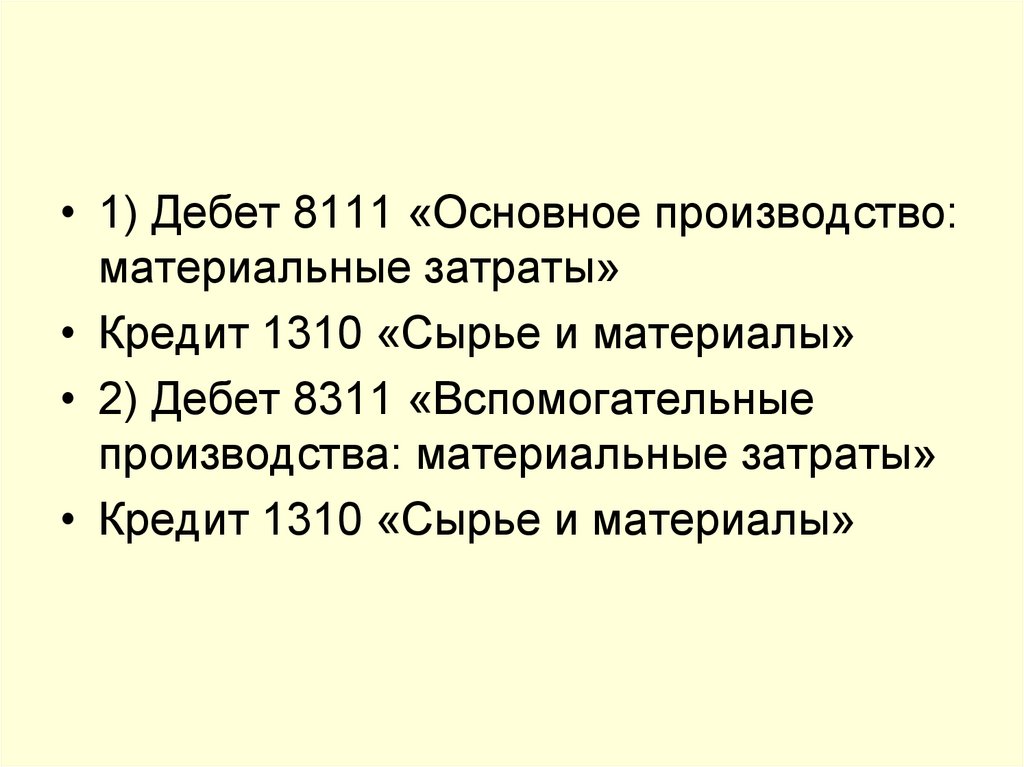

• 1) Дебет 8111 «Основное производство:материальные затраты»

• Кредит 1310 «Сырье и материалы»

• 2) Дебет 8311 «Вспомогательные

производства: материальные затраты»

• Кредит 1310 «Сырье и материалы»

9. Таблица 8 Корреспонденции счетов по учету производственных накладных расходов в ТОО «Карагандинский завод металлоизделий»

(фрагмент)№

1

2

3

Содержание операции

Списана

стоимость

материалов,

израсходованных на хозяйственные

нужды

Начислена

основная

и

дополнительная заработная плата

рабочим,

обслуживающим

производство

Произведены

отчисления

от

начисленной заработной платы

Документ

Накладная

Дебет

8411

Кредит

1310,

1350

Расчетная

ведомость

8412

Расчет

8413

отчислений

от

заработной платы

3350

3150,

3211,3213

10. Таблица 9 Справка-расчет калькуляции себестоимости валов модели «SL-300» в ТОО «Карагандинский завод металлоизделий» (фрагмент)

Таблица 9Справка-расчет калькуляции себестоимости валов модели «SL300» в ТОО «Карагандинский завод металлоизделий» (фрагмент)

Вал срезной «SL300»

Себестоимость единицы, тенге

Количество выпуска, шт.

Общая стоимость выпуска, тенге

Виды затрат

Количество

списанного сырья (в

тоннах)

Средняя цена

списанного сырья (в

тенге за тонну)

108 146

30

3 244 390

Сумма расходов,

тенге

Прямые затраты

Материальные

расходы

Сырье и материалы

373 289

373 289

11. Таблица 10 Бухгалтерские записи по формированию себестоимости простых валов «SL-300» в ТОО «Карагандинский завод

металлоизделий»(фрагмент)

Содержание операции

Учтены

прямые

производственные

затраты:

- списаны сырье и материалы на

производство продукции

- начислена заработная плата основным

производственным рабочим

- начислены социальные отчисления от

оплаты

труда

основных

производственных рабочих

- начислены отчисления на ОСМС от

оплаты

труда

основных

производственных рабочих

- начислен социальный налог от оплаты

труда

основных

производственных

рабочих

Сумма, тенге

Дебет

Кредит

373 289

8111

1310

568 515

8112

3350

17 909

8113

3211

8 528

8113

3213

30 699

8113

3150

12. Таблица 13 Анализ затрат по элементам на примере ТОО «Карагандинский завод металлоизделий»

Элементы затрат2020 год

План 2021 год

Факт 2021 год

Изменение

фактических

удельных весов

Уд. Вес, Сумма, Уд. Вес, С 2020г., С планом

%

тыс.тенг

%

% (гр.6- 2021г.

е

гр.2)

(гр.6

–

гр.4)

4

5

6

7

8

Сумма,

тыс.тенге

Уд.

Вес,

%

Сумма,

тыс.тенге

А

1

2

3

Материальные

затраты

Затраты на оплату

труда

Отчисления

на

социальные

нужды

Амортизация

основных средств

Прочие затраты

57527

29,6%

66258

31,3%

60753

30,4%

+0,8%

-0,9%

49484

25,5%

59627

28,2%

55457

27,8%

+2,3%

-0,4%

22602

11,6%

22599

10,7%

20335

10,2%

-1,5%

-0,5%

19741

10,2%

18252

8,6%

17175

8,6%

-1,6%

-0,0%

44957

23,1%

44949

21,2%

46096

23,1%

-0,1%

+1,8%

Итого:

194311

100%

211685

100%

199816

100%

-

-

13. Таблица 15 Анализ затрат на материалы на примере ТОО «Карагандинский завод металлоизделий»

пересчитанный плановый

показатель

(гр.2

всегох гр.3)

(гр.6-

3,0

3,2

96,0

112,0

105,0

1,1

18,0

18,4

21,6

20,2

19,8

Синтетические

материалы

Алюминий

х

х

х

124,0

131,0

131,0

3,0

8,0

5,1

5,9

15,3

47,2

40,8

Латунь

5,0

2,0

16,3

16,3

81,5

32,6

32,6

х

х

х

150,0

152,0

488,4

495,0

Олово

Прочие

основные х

материалы

Итого

основных

материалов

норм

(гр.7гр.5)

цен

(гр.6гр.7)

замен

ы

отчет (гр.2 х

гр.4)

35,0

гр.5)

план

гр.3)

32,

0

1,2

Сталь листовая

(гр.1х

отчет

Отклонение от плана (+,-),

тыс.тенге

в том числе за счет

план

Сумма тыс.тенге

отчет

Цена за кг,

тыс.тенге

план

Наименование

Расход, кг

калькуляционных

групп материалов,

покупных

полуфабрикатов и

комплектующих

изделий

Сырье и основные материалы:

+16,

0

-1,4

+9,0

+7,0

-

-1,8

+0,4

-

10,0

-

+6,4

-16,4

152,0

+2,0

+2,0

-

-

481,2

+6,6

+9,2

+13,8 -16,4

14.

ВыводыЭффективность

системы

управления

себестоимостью во многом зависит от

организации

экономического

анализа

себестоимости продукции, которая требует

формирования

качественного

учетноаналитического обеспечения данного процесса.

15.

Правильное формирование себестоимостипродукции, работ, услуг обеспечивает

достижение

главных

целей

каждого

предприятия:

рационального

распределения ресурсов и максимум

прибыли

16.

Благодарюза

внимание