")

")

")

")

finance

financeSimilar presentations:

отчетность. Тема 2")

отчетность организаций")

Характеристика GAAP USA и финансовая отчетность

1. Характеристика GAAP USA и финансовая отчетность.

1. Характеристика американскихстандартов учета

2. Состав и содержание финансовой

отчетности

2. 1. Характеристика американских стандартов учета

В США стандарты финансового учета (общий наборстандартов и процедур) называются GAAP (Generally

Accepted Accounting Principles) - общепринятые

принципы учета, то есть термины «стандарты» и

«принципы» взаимозаменяемы. Их общепринятость

означает либо то, что они утверждены

уполномоченной организацией профессиональных

бухгалтеров как принципы (стандарты) учета или

составления отчетности в определенной области,

либо то, что на основании прошлого опыта

определенная практика отражения в учете

отдельных средств или операций принимается как

«соответствующая» в силу универсальности ее

применения.

3.

Разработкой стандартов занимается несколькопрофессиональных организаций бухгалтеров:

- Американский институт дипломированных

общественных бухгалтеров (American Institute of

Certified Public Accountants) - AICPA;

- Комитет по стандартам финансового учета

(Financial Accounting Standards Board) - FASB;

- Комитет по стандартам учета для

государственных органов (Government

Accounting Standards Board) - GASB;

- Комиссия по ценным бумагам и биржам

(Securities and Exchange Commission) - SEC;

- Американская бухгалтерская ассоциация

(American Accounting Association) - AAA.

4.

GAAP - это система бухгалтерских стандартов ипроцедур, обладающая своей иерархической

структурой. Выделяют 4 уровня системы GAAP.

Такое деление обусловлено тем, что, согласно

Правилам этики независимых общественных

дипломированных бухгалтеров, аудитор может

дать стандартное заключение о финансовой

отчетности компании только в том случае, если

она составлена в соответствии с общепринятыми

принципами учета (GAAP). Соответственно, 4

уровня системы GAAP определяют

обязательность исполнения тех или иных

стандартов - документов, принятых

уполномоченными организациями.

5.

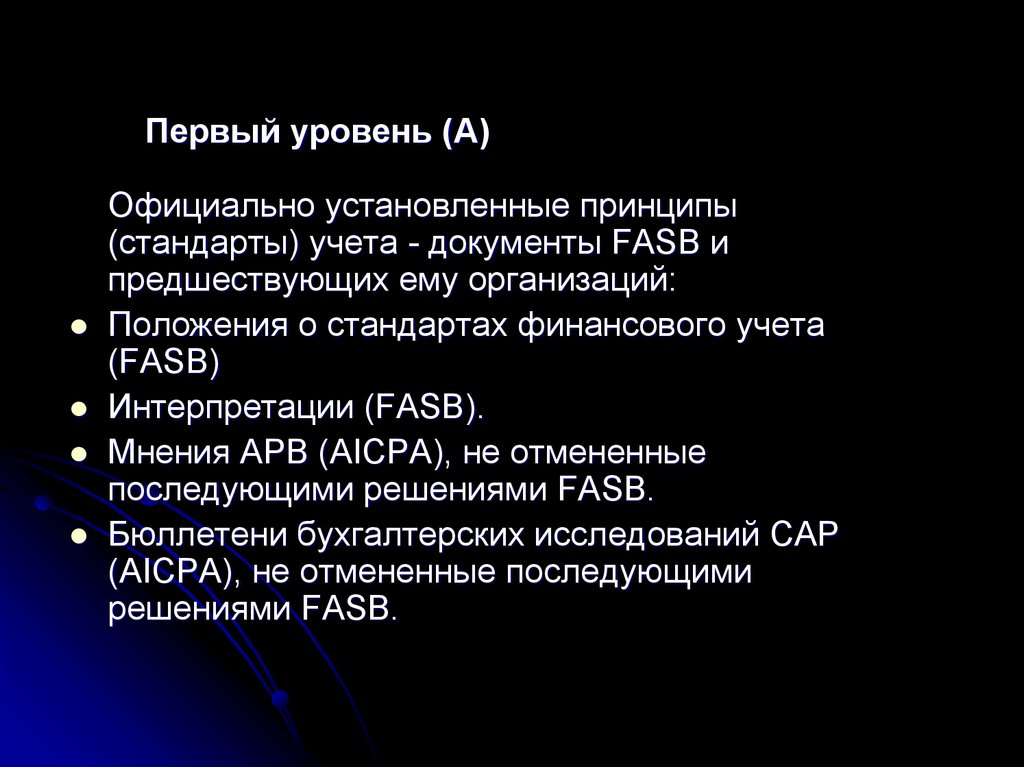

Первый уровень (А)Официально установленные принципы

(стандарты) учета - документы FASB и

предшествующих ему организаций:

Положения о стандартах финансового учета

(FASB)

Интерпретации (FASB).

Мнения АРВ (AICPA), не отмененные

последующими решениями FASB.

Бюллетени бухгалтерских исследований CAP

(AICPA), не отмененные последующими

решениями FASB.

6.

Документы первого уровня - этообязательные стандарты учета.

Достаточно часто эту часть GAAP

отождествляют с GAAP в целом, хотя

здесь можно говорить лишь о GAAP в

узком смысле или об основной части

системы GAAP.

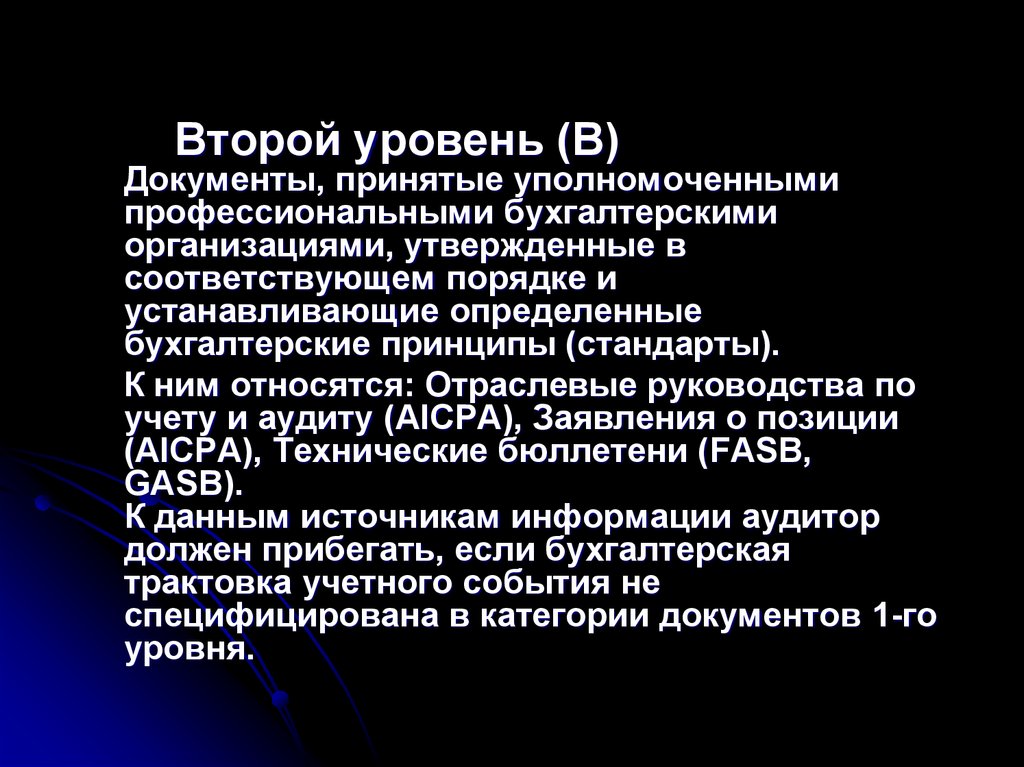

7.

Второй уровень (В)Документы, принятые уполномоченными

профессиональными бухгалтерскими

организациями, утвержденные в

соответствующем порядке и

устанавливающие определенные

бухгалтерские принципы (стандарты).

К ним относятся: Отраслевые руководства по

учету и аудиту (AICPA), Заявления о позиции

(AICPA), Технические бюллетени (FASB,

GASB).

К данным источникам информации аудитор

должен прибегать, если бухгалтерская

трактовка учетного события не

специфицирована в категории документов 1-го

уровня.

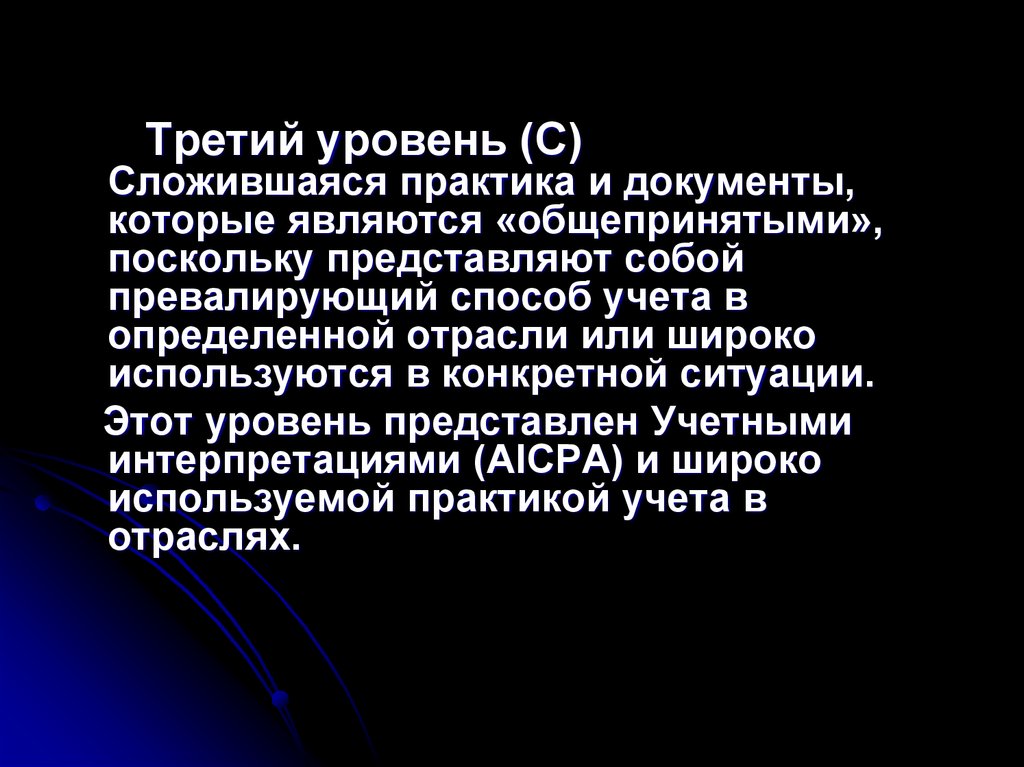

8.

Третий уровень (С)Сложившаяся практика и документы,

которые являются «общепринятыми»,

поскольку представляют собой

превалирующий способ учета в

определенной отрасли или широко

используются в конкретной ситуации.

Этот уровень представлен Учетными

интерпретациями (AICPA) и широко

используемой практикой учета в

отраслях.

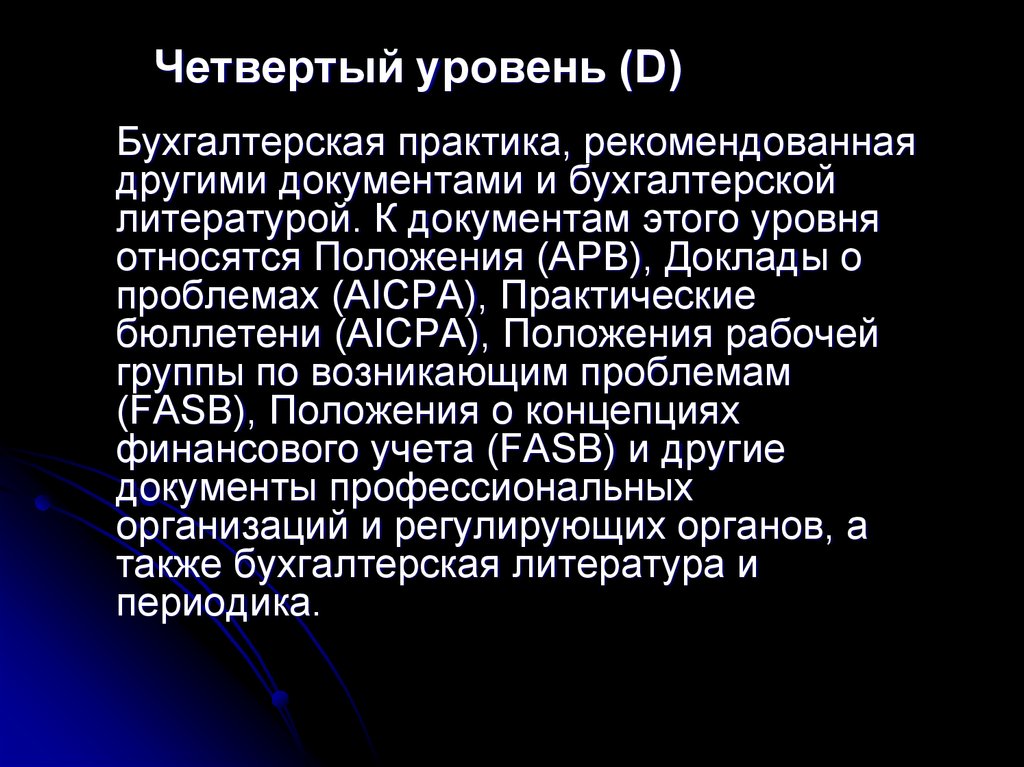

9.

Четвертый уровень (D)Бухгалтерская практика, рекомендованная

другими документами и бухгалтерской

литературой. К документам этого уровня

относятся Положения (АРВ), Доклады о

проблемах (AICPA), Практические

бюллетени (AICPA), Положения рабочей

группы по возникающим проблемам

(FASB), Положения о концепциях

финансового учета (FASB) и другие

документы профессиональных

организаций и регулирующих органов, а

также бухгалтерская литература и

периодика.

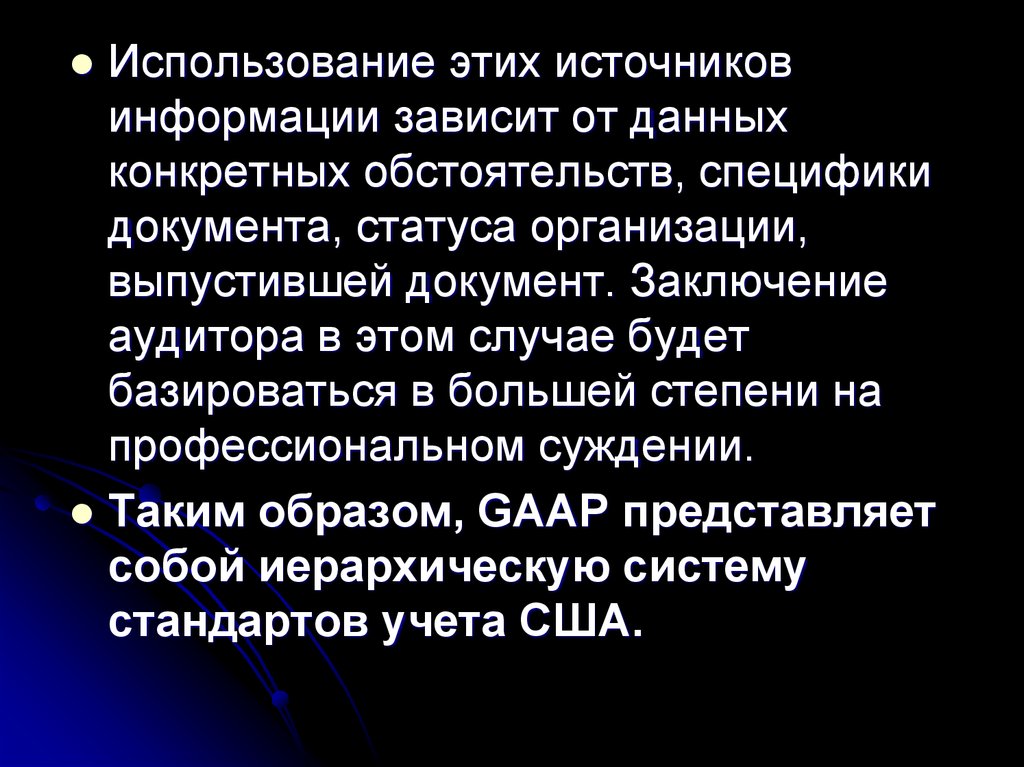

10.

Использование этих источниковинформации зависит от данных

конкретных обстоятельств, специфики

документа, статуса организации,

выпустившей документ. Заключение

аудитора в этом случае будет

базироваться в большей степени на

профессиональном суждении.

Таким образом, GAAP представляет

собой иерархическую систему

стандартов учета США.

11.

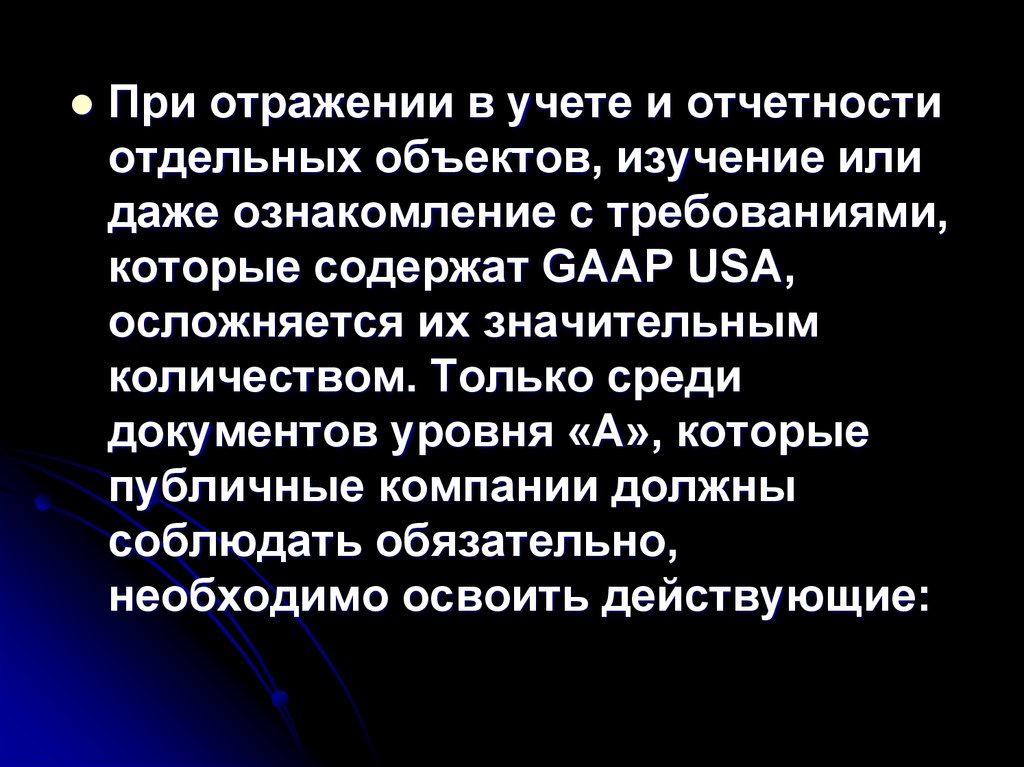

При отражении в учете и отчетностиотдельных объектов, изучение или

даже ознакомление с требованиями,

которые содержат GAAP USA,

осложняется их значительным

количеством. Только среди

документов уровня «А», которые

публичные компании должны

соблюдать обязательно,

необходимо освоить действующие:

12.

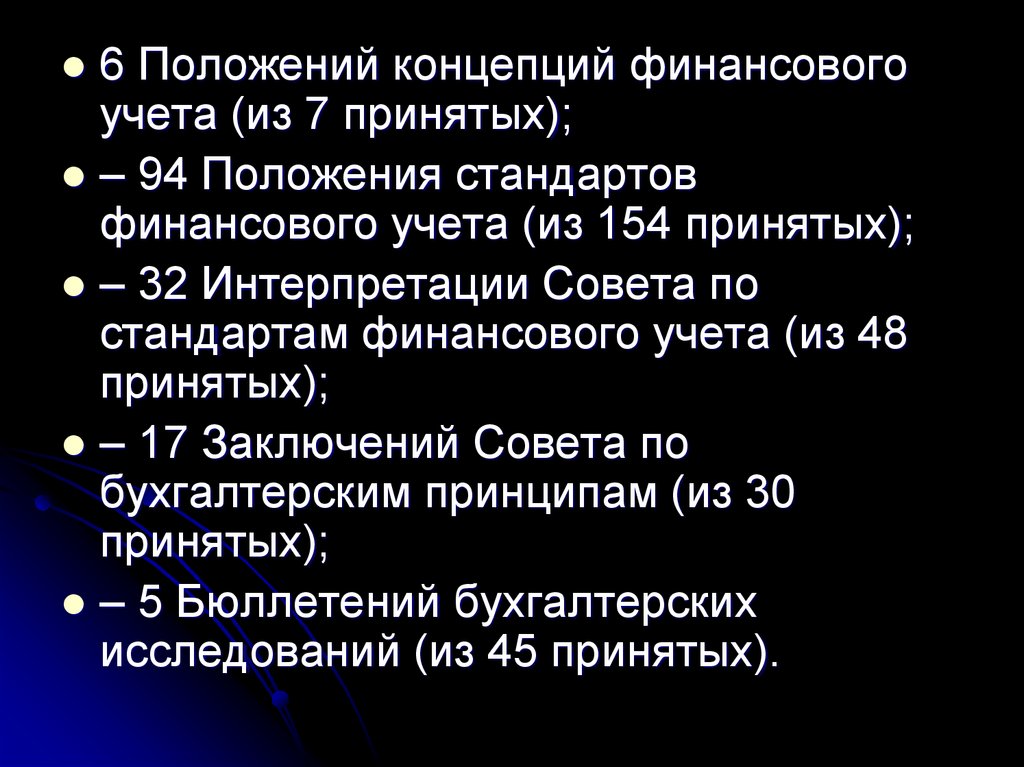

6 Положений концепций финансовогоучета (из 7 принятых);

– 94 Положения стандартов

финансового учета (из 154 принятых);

– 32 Интерпретации Совета по

стандартам финансового учета (из 48

принятых);

– 17 Заключений Совета по

бухгалтерским принципам (из 30

принятых);

– 5 Бюллетений бухгалтерских

исследований (из 45 принятых).

13.

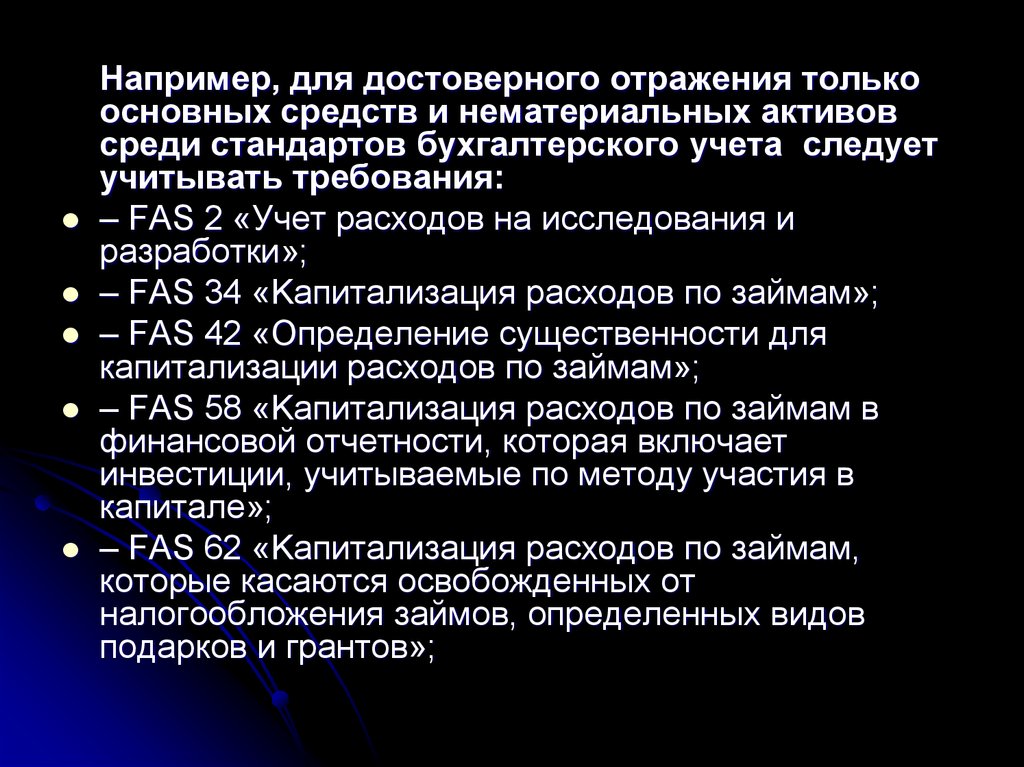

Например, для достоверного отражения толькоосновных средств и нематериальных активов

среди стандартов бухгалтерского учета следует

учитывать требования:

– FAS 2 «Учет расходов на исследования и

разработки»;

– FAS 34 «Kапитализация расходов по займам»;

– FAS 42 «Определение существенности для

капитализации расходов по займам»;

– FAS 58 «Kапитализация расходов по займам в

финансовой отчетности, которая включает

инвестиции, учитываемые по методу участия в

капитале»;

– FAS 62 «Kапитализация расходов по займам,

которые касаются освобожденных от

налогообложения займов, определенных видов

подарков и грантов»;

14.

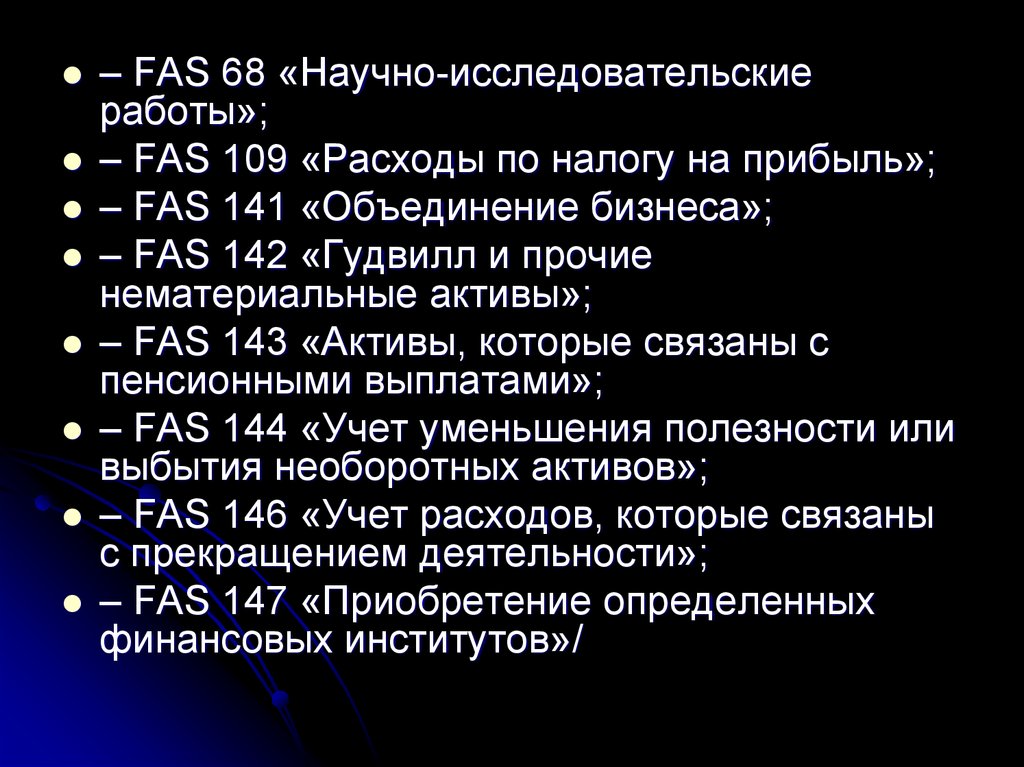

– FAS 68 «Научно-исследовательскиеработы»;

– FAS 109 «Расходы по налогу на прибыль»;

– FAS 141 «Объединение бизнеса»;

– FAS 142 «Гудвилл и прочие

нематериальные активы»;

– FAS 143 «Активы, которые связаны с

пенсионными выплатами»;

– FAS 144 «Учет уменьшения полезности или

выбытия необоротных активов»;

– FAS 146 «Учет расходов, которые связаны

с прекращением деятельности»;

– FAS 147 «Приобретение определенных

финансовых институтов»/

15.

В иерархии GAAP USA большее вниманиеуделено вопросу учета и отчетности на

предприятиях различных отраслей и сфер

деятельности. Так, для инвестиционных и

страховых компаний, финансовых

учреждений, разработчиков программного

обеспечения, предприятий,

предоставляющих услуги кабельного

телевидения, нефтедобывающих компаний

предусмотрены отдельные стандарты и

другие регуляторные документы,

учитывающие специфику их хозяйственных

операций.

16.

Даже специалисты в США признают,что такая иерархическая структура,

состоящая из более 2000 документов,

выпущенных значительным

количеством органов более чем за 40

лет, делает ее сложной для понимания,

применения и увеличивает ее

собственный риск.

17. 2. Состав и содержание финансовой отчетности

Финансовые отчеты предоставляютуправленцам и другим

заинтересованным лицам. Дата отчета

очень важна, поскольку финансовое

положение фирмы может быстро

измениться (баланс наиболее полезен,

если он составлен относительно

недавно).

18. Требования к качеству информации

полезность (usefulness)уместность (relevance)

своевременность (timeliness)

существенность (materiality)

ценность (value)

достоверность, надежность (reliability)

для составления прогнозов (predictive value)

для оценки результатов (feedback value)

правдивость (faithfulness)

преобладание содержания над формой (substance over form)

возможность проверки (verifiability)

нейтральность (neutrality)

понятность (understandability)

сопоставимость и стабильность (comparability & consistency)

19. ОСНОВНЫЕ ФОРМЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Баланс (Balance Sheet)Отчет о прибылях и убытках / Отчет о

финансовых результатах (Profit & Loss

Statement / Income Statement)

Отчет о движении денежных средств

(Cash Flow Statement)

Отчет об изменении собственного

капитала (Statement of Changes in Equity)

Отчет о нераспределенной прибыли

(Statement of Retained Earnings)

Примечания (Notes)

20. БАЛАНС – ТЕКУЩИЕ АКТИВЫ (CURRENT ASSETS)

Денежные средства (Cash)Краткосрочные инвестиции (Short-term

Investments)

Дебиторская задолженность (Receivables)

Запасы (Inventories / Stock)

сырье и материалы (Raw Materials)

незавершенное производство (Work-in-progress /

Work-in-process)

готовая продукция (Finished Goods)

Предоплаченные расходы (Prepaid Expenses)

21. БАЛАНС – НЕТЕКУЩИЕ АКТИВЫ (NON-CURRENT ASSETS)

Долгосрочные инвестиции (Long-termInvestments)

Основные средства (Property, Plant &

Equipment / Fixed Assets)

Нематериальные активы (Intangible

Assets)

Отсроченные расходы (Deferred

Charges)

22. БАЛАНС – ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА (CURRENT LIABILITIES)

Счета и векселя к оплате (Accounts & Notes Payable)Начисленные обязательства (з/п, налоги, проценты к

оплате) (Accrued Liabilities: Wages / Taxes / Interest

Payable)

Авансы и доходы будущих периодов (Advances &

Deferred (Unearned) Revenues)

Часть долгосрочной задолженности, срок оплаты

которой наступает в течение года с даты

составления баланса (Current Maturity of Long-term

Debt)

Условные, потенциальные обязательства (США)

(Contingent Liabilities)

23. БАЛАНС – НЕТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА (LONG-TERM LIABILITIES)

Облигации к оплате (Bonds Payable)Долгосрочные векселя к оплате (Longterm Notes Payable)

Пенсионные обязательства (Pension

Liabilities)

Лизинговые обязательства (Long-term

Leases)

24. ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

Выручка от продаж (чистая, без возвратов товаров и скидок) (Net Sales /Turnover)

Себестоимость реализованной продукции (Cost of Goods Sold)

Валовая прибыль (Gross Profit)

Операционные расходы (Operating Expenses)

- общие и административные расходы (General & Administrative Expenses)

- расходы на реализацию (Selling Expenses)

Прибыль от операций (Operating Profit)

Прочие доходы и расходы (Other Revenues & Expenses)

Случайные прибыли и убытки (Gains & Losses)

Экстраординарные прибыли и убытки (после налогообложения)

(Extraordinary Items /Net of Taxes)

Прибыль до налогообложения (Profit Before Income Tax)

Налог (Income Tax / Provision for Income Tax)

Чистая прибыль компании (Net Income / Profit)

Прибыль на акцию (Earnings Per Share)

25. ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Денежные потоки от операционной деятельности (Cash flows fromoperating activities)

Денежные потоки от инвестиционной деятельности (Cash flows

from investing activity)

Денежные потоки от финансовой деятельности (Cash flows from

financing activity)

Общий чистый приток (отток) денежных средств за период (Net

cash inflow/outflow)

Денежные средства на начало периода (Cash at beginning of period)

Денежные средства на конец периода (Cash at end of period)

26. ОТЧЕТ ОБ ИЗМЕНЕНИИ СОБСТВЕННОГО КАПИТАЛА

Собственный капитал на начало периода+ Инвестиции владельцев

+ Чистая прибыль

+/- Доходы/расходы относимые напрямую

на капитал

- Изъятия владельцев

Собственный капитал на конец периода

27. ОТЧЕТ О НЕРАСПРЕДЕЛЕННОЙ ПРИБЫЛИ

Накопленная нераспределенная чистаяприбыль на начало года

+Чистая прибыль

- Дивиденды

Накопленная нераспределенная чистая

прибыль на конец периода

28.

Баланс состоит из списка активов,обязательств и капитала. Дата баланса

очень важна, поскольку финансовое

положение фирмы может быстро

измениться (баланс наиболее полезен,

если он составлен относительно

недавно).