finance

finance management

managementSimilar presentations:

")

")

Управління активами. (Лекція 6)

1. Тема 6.

Управління активами2. План лекції

Активи підприємства як об'єктфінансового менеджменту .

2. Необоротні активи, їх класифікація і

політика управління.

3. Оборотні активи, джерела формування і

політика управління:

з.1. Управління виробничими запасами;

з.2. Управління дебіторською заборгованістю;

з.з. Управління грошовими коштами.

4. Стратегія фінансування оборотних

активів.

1.

3.

з.2. Управління дебіторськоюзаборгованістю.

Мета управління дебіторською

заборгованістю – визначення оптимального

її розміру і забезпечення своєчасної інкасації

обігу.

4.

Завдання управління дебіторськоюзаборгованістю:

1.

2.

3.

4.

5.

6.

7.

8.

Аналіз дебіторської заборгованості за минулий рік.

Визначення форм реалізації продукції покупцям (готівка,

безготівково в умовах передоплати, наступної оплати,

векселів).

Визначення суми грошових коштів, яка буде відволікатись

в дебіторську заборгованість у наступному періоді.

Формування умов відвантаження продукції покупцям

відповідно до укладених угод.

Оцінювання кредитоспроможності покупців.

Розроблення порядку проведення інкасації дебіторської

заборгованості в наступному періоді.

Використання на підприємстві сучасних форм

рефінансування дебіторської заборгованості.

Здійснення ефективного контролю за рухом і своєчасною

інкасацією дебіторської заборгованості.

5.

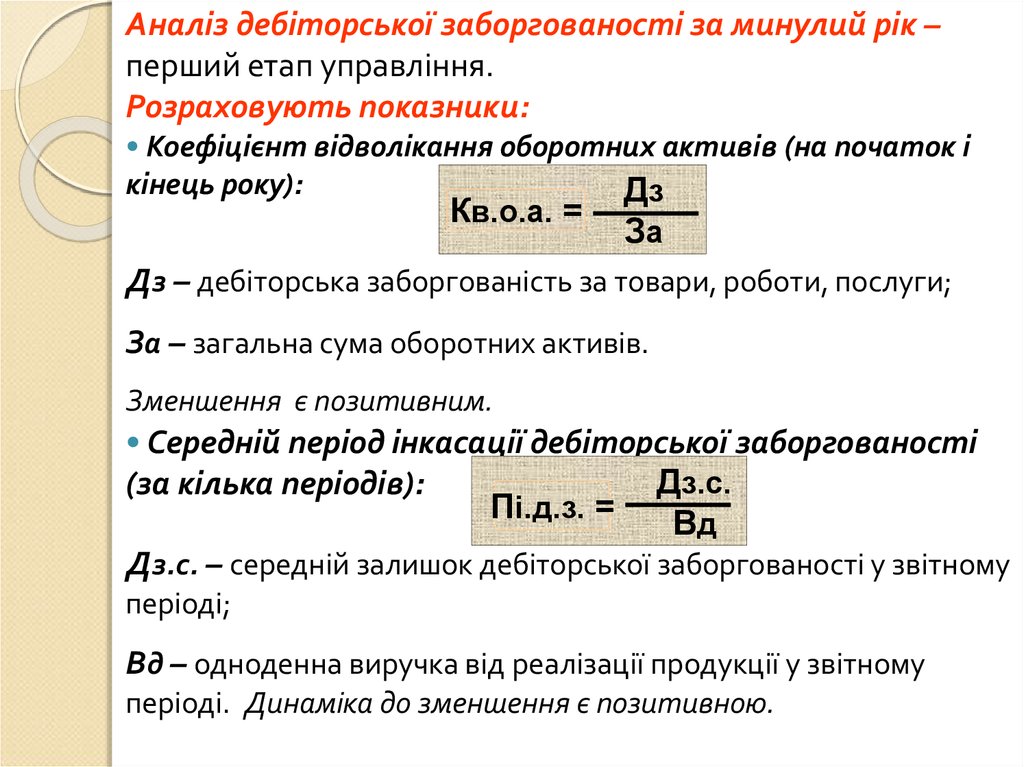

Аналіз дебіторської заборгованості за минулий рік –перший етап управління.

Розраховують показники:

• Коефіцієнт відволікання оборотних активів (на початок і

кінець року):

Дз

Кв.о.а. =

За

Дз – дебіторська заборгованість за товари, роботи, послуги;

За – загальна сума оборотних активів.

Зменшення є позитивним.

• Середній період інкасації дебіторської заборгованості

Дз.с.

(за кілька періодів):

Пі.д.з. =

Вд

Дз.с. – середній залишок дебіторської заборгованості у звітному

періоді;

Вд – одноденна виручка від реалізації продукції у звітному

періоді. Динаміка до зменшення є позитивною.

6.

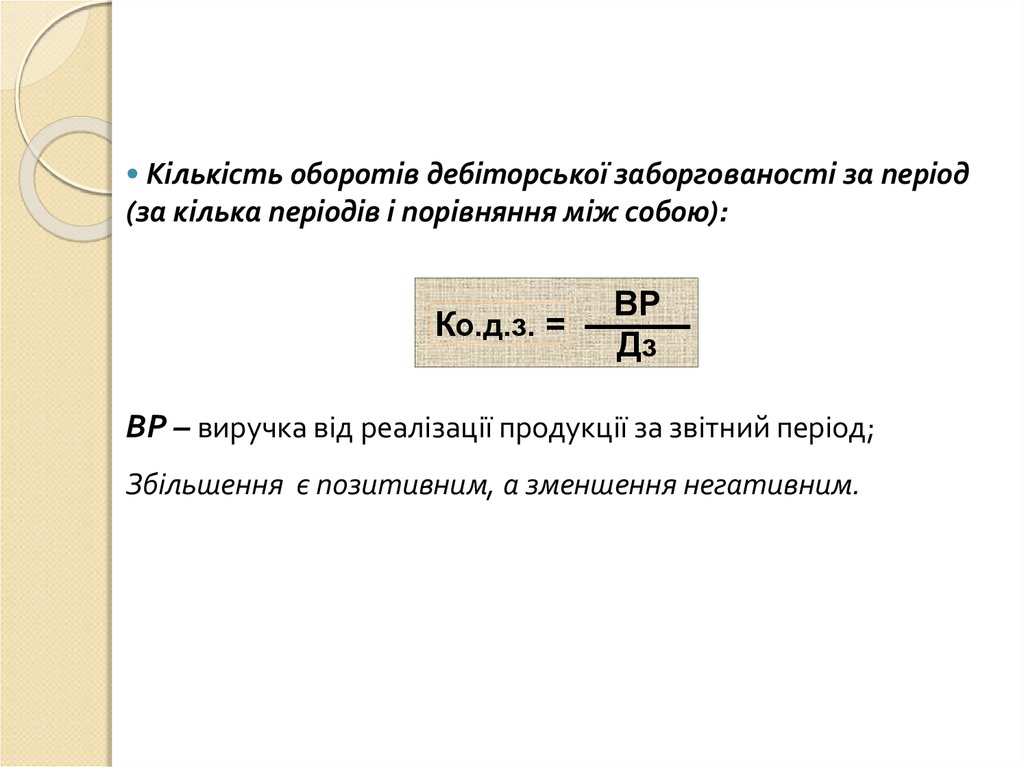

• Кількість оборотів дебіторської заборгованості за період(за кілька періодів і порівняння між собою):

Ко.д.з. =

ВР

Дз

ВР – виручка від реалізації продукції за звітний період;

Збільшення є позитивним, а зменшення негативним.

7.

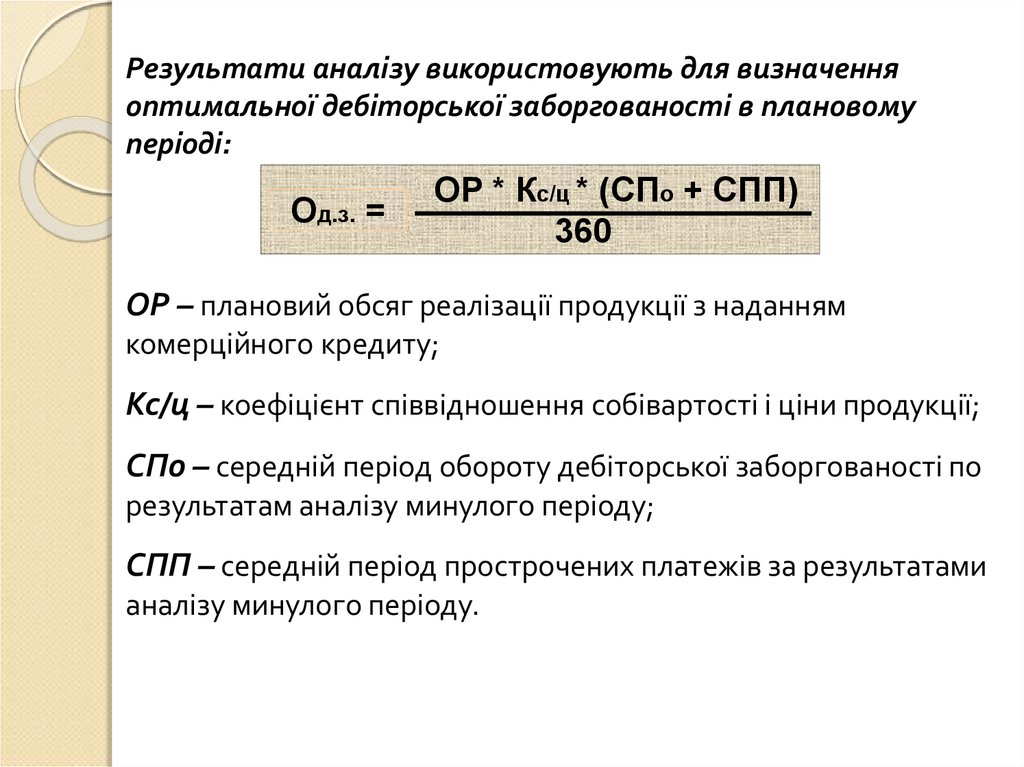

Результати аналізу використовують для визначенняоптимальної дебіторської заборгованості в плановому

періоді:

Од.з. =

ОР * Кс/ц * (СПо + СПП)

360

ОР – плановий обсяг реалізації продукції з наданням

комерційного кредиту;

Кс/ц – коефіцієнт співвідношення собівартості і ціни продукції;

СПо – середній період обороту дебіторської заборгованості по

результатам аналізу минулого періоду;

СПП – середній період прострочених платежів за результатами

аналізу минулого періоду.

8.

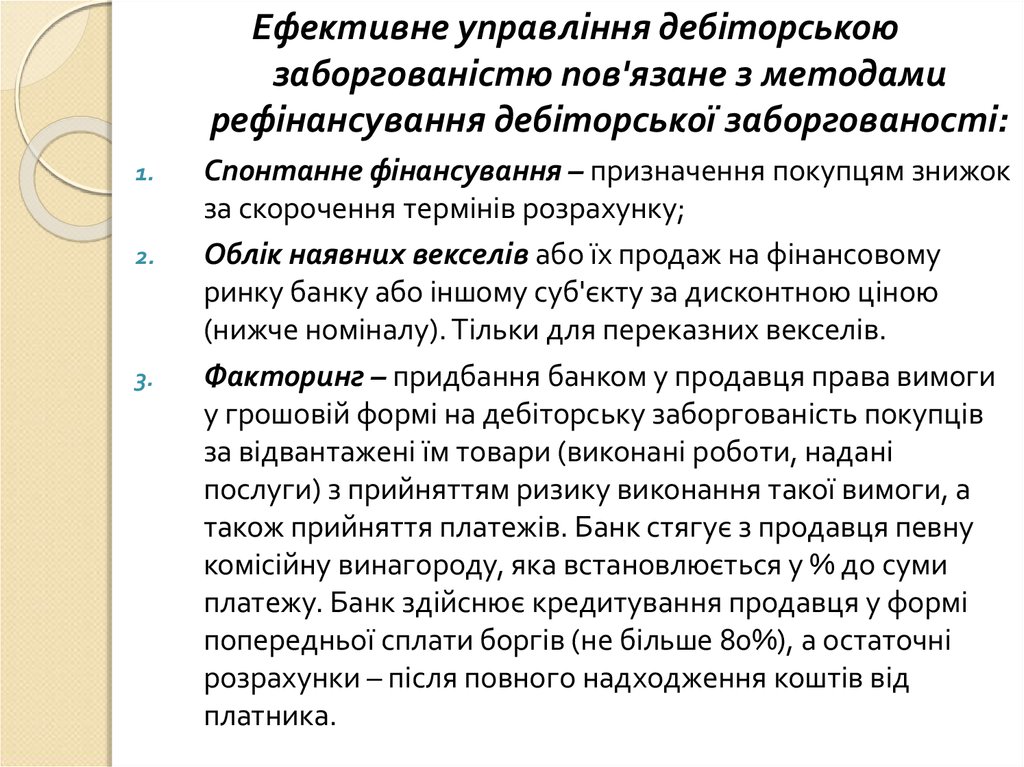

Ефективне управління дебіторськоюзаборгованістю пов'язане з методами

рефінансування дебіторської заборгованості:

1.

2.

3.

Спонтанне фінансування – призначення покупцям знижок

за скорочення термінів розрахунку;

Облік наявних векселів або їх продаж на фінансовому

ринку банку або іншому суб'єкту за дисконтною ціною

(нижче номіналу). Тільки для переказних векселів.

Факторинг – придбання банком у продавця права вимоги

у грошовій формі на дебіторську заборгованість покупців

за відвантажені їм товари (виконані роботи, надані

послуги) з прийняттям ризику виконання такої вимоги, а

також прийняття платежів. Банк стягує з продавця певну

комісійну винагороду, яка встановлюється у % до суми

платежу. Банк здійснює кредитування продавця у формі

попередньої сплати боргів (не більше 80%), а остаточні

розрахунки – після повного надходження коштів від

платника.

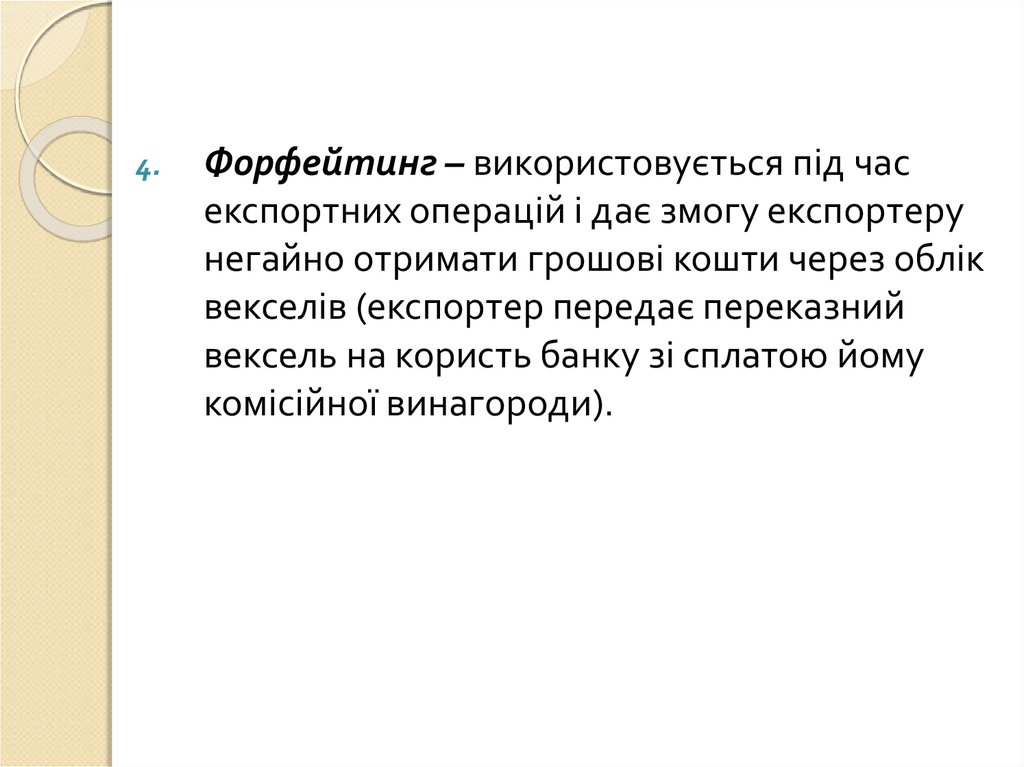

9.

4.Форфейтинг – використовується під час

експортних операцій і дає змогу експортеру

негайно отримати грошові кошти через облік

векселів (експортер передає переказний

вексель на користь банку зі сплатою йому

комісійної винагороди).

10.

з.з. Управління грошовими коштами.Мета – визначення оптимального залишку

грошових коштів, який необхідний для

розрахунку за невідкладними фінансовими

зобов'язаннями, визначення інвестиційних

можливостей підприємства здійснювати

короткострокові фінансові інвестиції.

11.

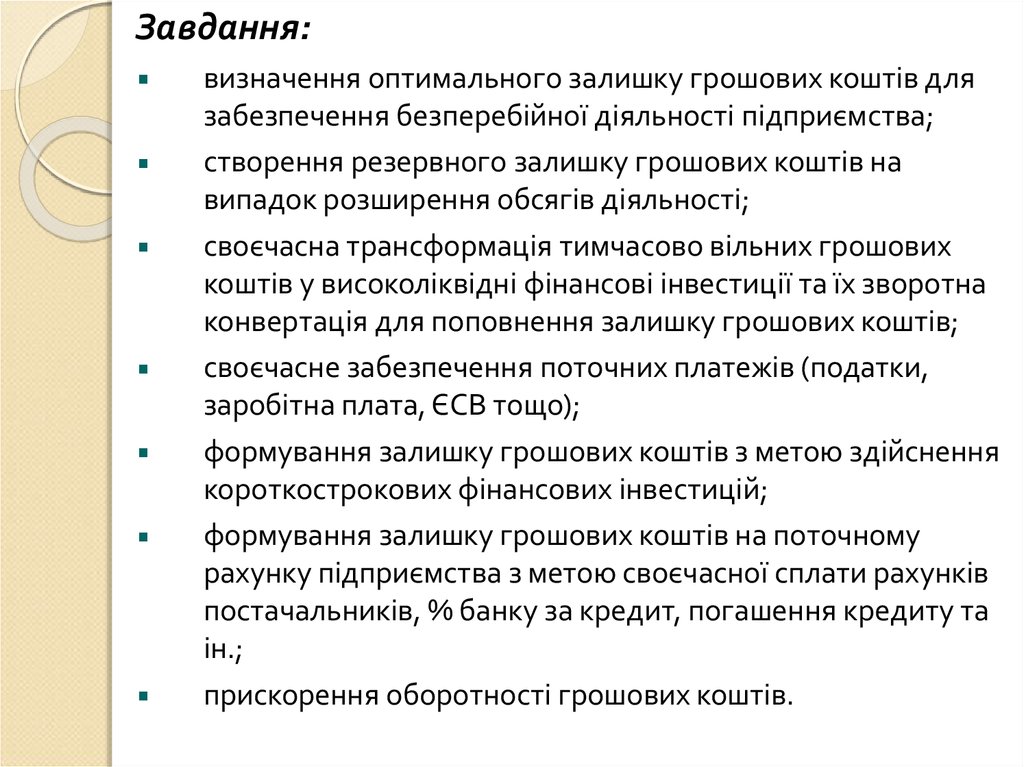

Завдання:визначення оптимального залишку грошових коштів для

забезпечення безперебійної діяльності підприємства;

створення резервного залишку грошових коштів на

випадок розширення обсягів діяльності;

своєчасна трансформація тимчасово вільних грошових

коштів у високоліквідні фінансові інвестиції та їх зворотна

конвертація для поповнення залишку грошових коштів;

своєчасне забезпечення поточних платежів (податки,

заробітна плата, ЄСВ тощо);

формування залишку грошових коштів з метою здійснення

короткострокових фінансових інвестицій;

формування залишку грошових коштів на поточному

рахунку підприємства з метою своєчасної сплати рахунків

постачальників, % банку за кредит, погашення кредиту та

ін.;

прискорення оборотності грошових коштів.

12.

Аналіз управління грошовими коштамивключає кілька етапів:

1) Аналіз участі грошових коштів в оборотних активах

в динаміці:

Розраховують показники:

• Коефіцієнт участі грошових коштів в оборотних активах:

Ку =

СЗг.к.

СА

СЗг.к. – середній залишок грошових коштів в аналізованому

періоді;

СА – середня сума оборотних активів в аналізованому періоді.

Зменшення – ефективне використання грошових коштів.

13.

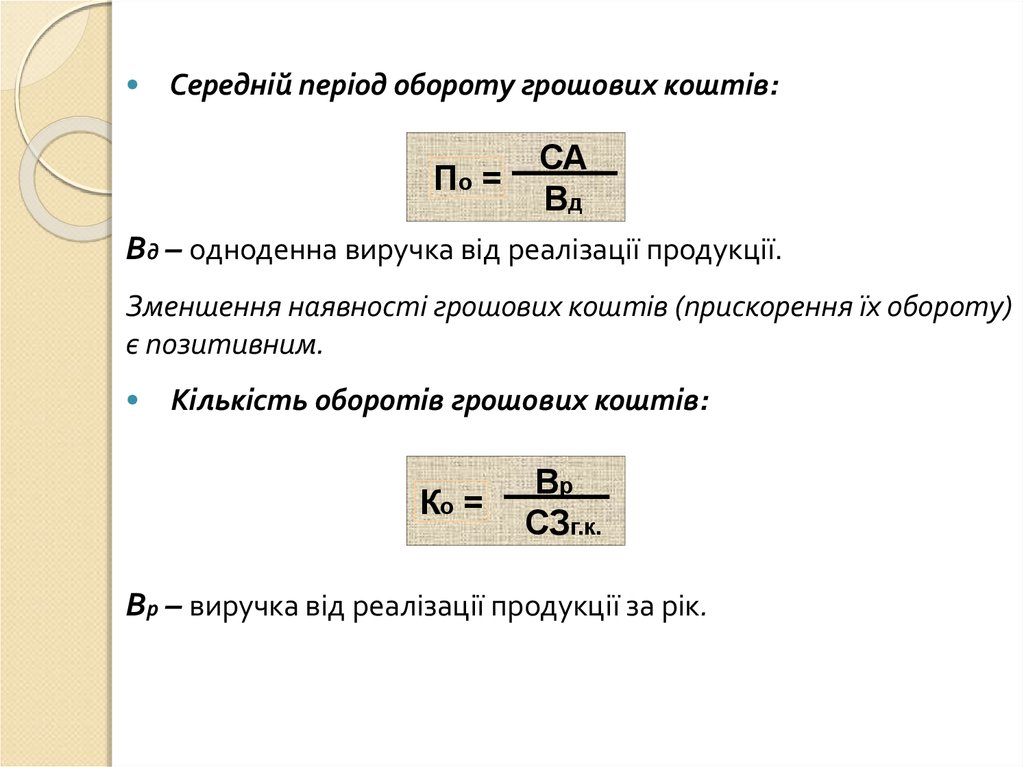

• Середній період обороту грошових коштів:По =

СА

Вд

Вд – одноденна виручка від реалізації продукції.

Зменшення наявності грошових коштів (прискорення їх обороту)

є позитивним.

• Кількість оборотів грошових коштів:

Ко =

Вр

СЗг.к.

Вр – виручка від реалізації продукції за рік.

14.

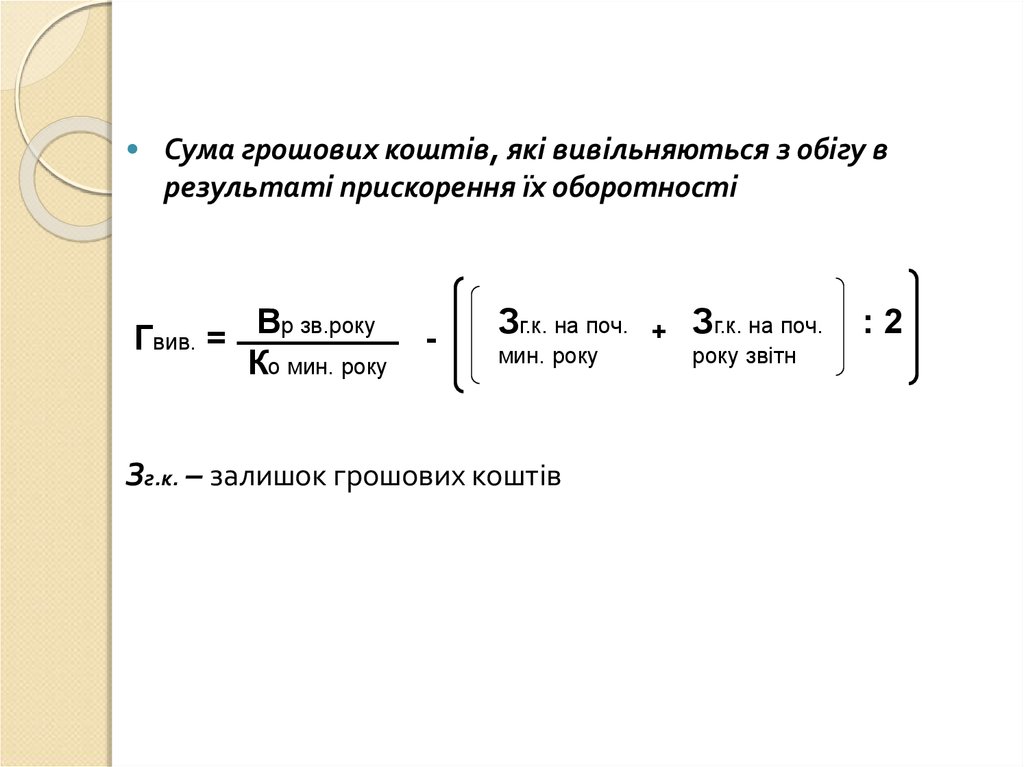

• Сума грошових коштів, які вивільняються з обігу врезультаті прискорення їх оборотності

Гвив. = Вр зв.року

Ко мин. року

-

Зг.к. на поч.

мин. року

Зг.к. – залишок грошових коштів

+

Зг.к. на поч.

року звітн

:2

15.

Зменшення залишку грошових коштів можездійснюватися шляхом оптимізації грошового

обороту в плановому періоді або прискорення

оборотності грошових коштів.

Оптимізація: коригування потоків платежів,

запровадження режиму економії, зменшення

потреби у фінансових ресурсах. Зменшення

грошового обороту: купівля виробничих запасів на

умовах відстрочення платежу, перенесення термінів

платежу за домовленості з постачальником.

Прискорення оборотності грошових коштів:

зменшення операційного та фінансового циклів;

застосування акредитивної форми розрахунків,

передоплати з покупцями.

16.

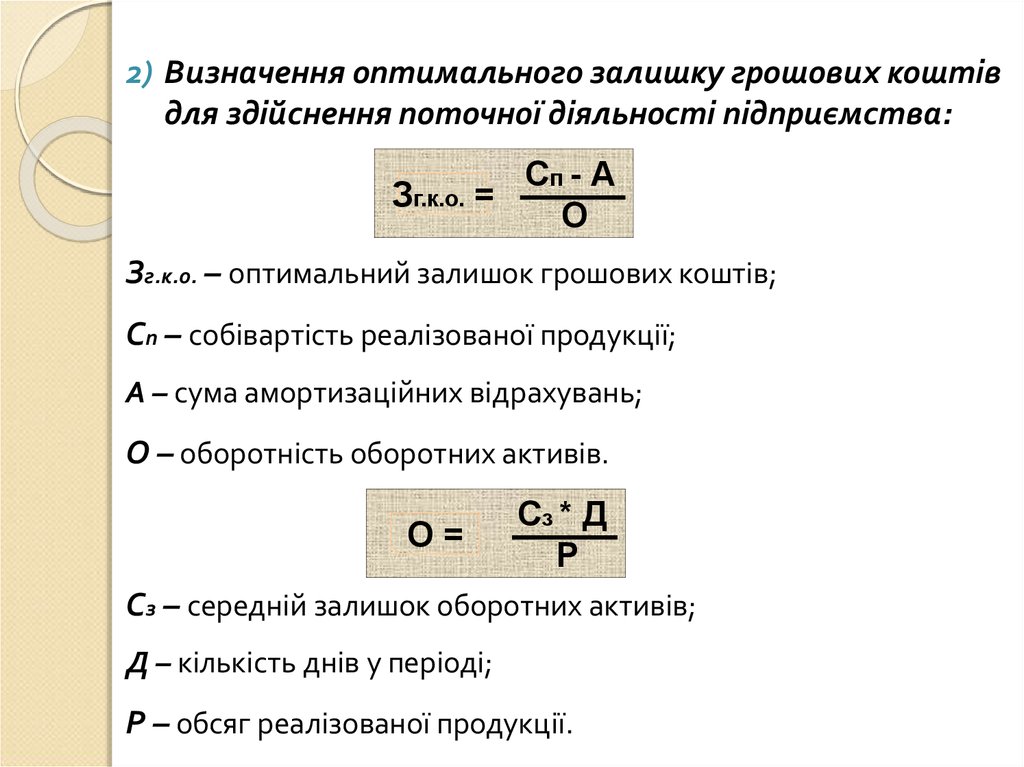

2) Визначення оптимального залишку грошових коштівдля здійснення поточної діяльності підприємства:

Сп - А

Зг.к.о. =

О

Зг.к.о. – оптимальний залишок грошових коштів;

Сп – собівартість реалізованої продукції;

А – сума амортизаційних відрахувань;

О – оборотність оборотних активів.

О=

Сз * Д

Р

Сз – середній залишок оборотних активів;

Д – кількість днів у періоді;

Р – обсяг реалізованої продукції.

17.

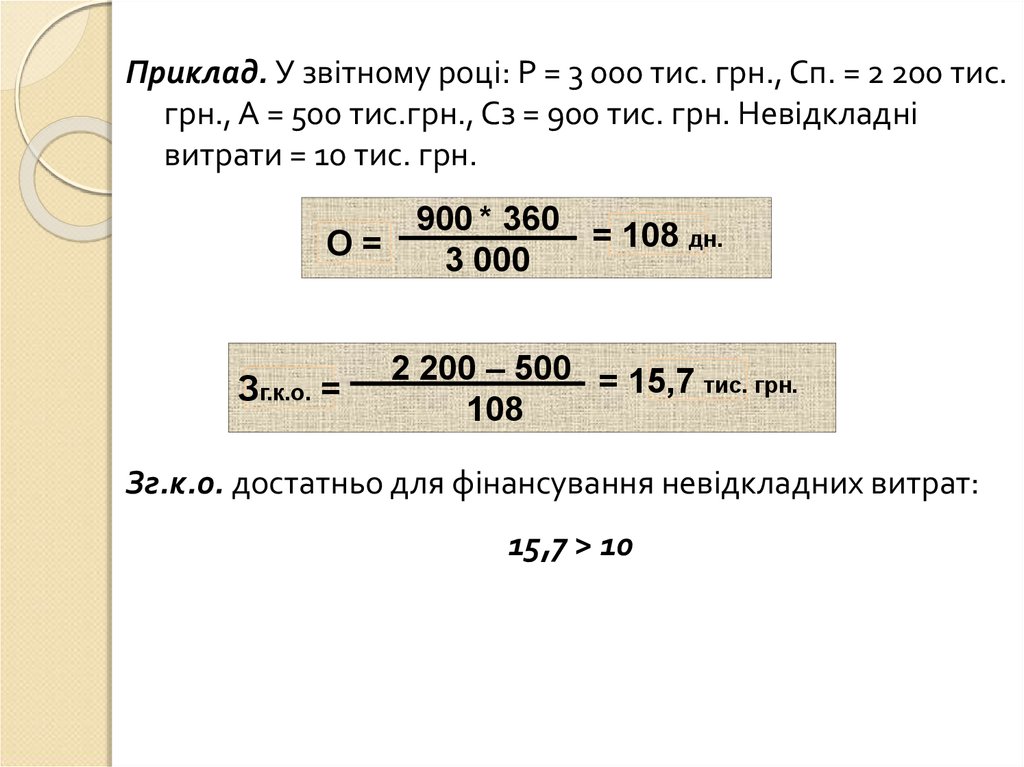

Приклад. У звітному році: Р = 3 000 тис. грн., Сп. = 2 200 тис.грн., А = 500 тис.грн., Сз = 900 тис. грн. Невідкладні

витрати = 10 тис. грн.

900 * 360 = 108 дн.

О=

3 000

Зг.к.о. =

2 200 – 500 = 15,7 тис. грн.

108

Зг.к.о. достатньо для фінансування невідкладних витрат:

15,7 > 10

18.

4.Стратегія фінансування

оборотних активів.

19.

Мета – вибір оптимального рівня іраціональної структури оборотних активів з

урахуванням специфіки діяльності кожного

підприємства.

20.

Завдання:1.

2.

3.

4.

5.

провести аналіз використання оборотних

активів за минулий період;

визначити ризик неплатоспроможності

покупців, розрахувати прогнозне значення

резерву сумнівних боргів;

вибрати оптимальне співвідношення між

грошовими коштами і інвестиціями в

короткострокові цінні папери;

визначити розмір і структуру джерел

фінансування оборотних активів;

розробити стратегію фінансування оборотних

активів.

21.

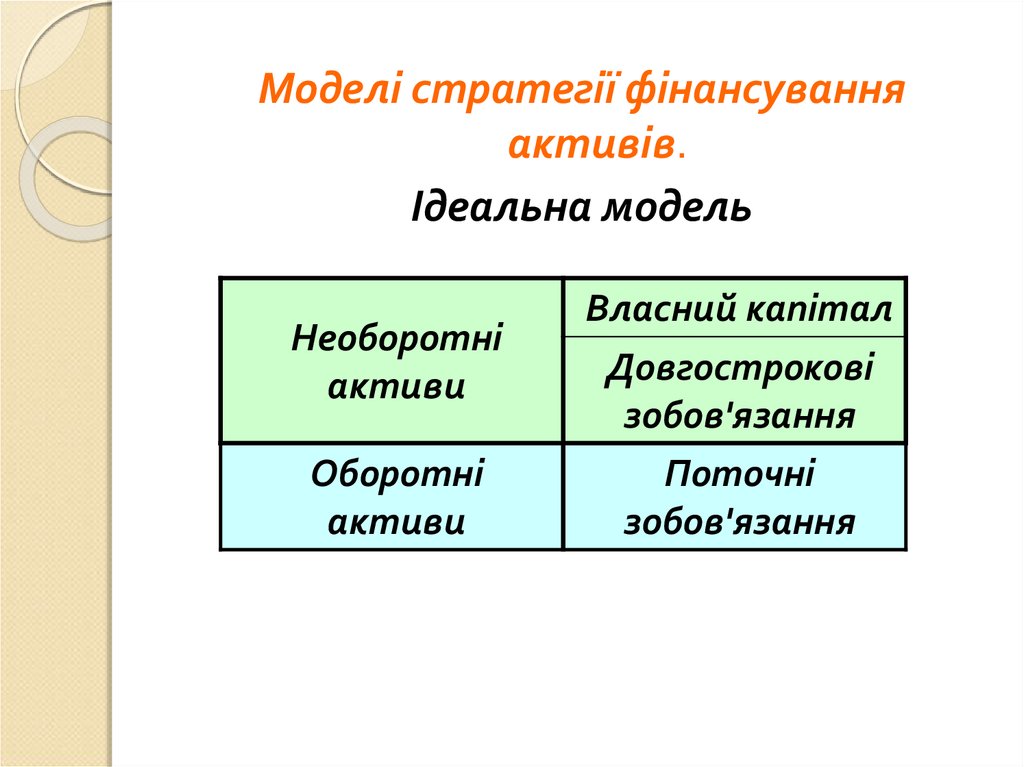

Моделі стратегії фінансуванняактивів.

Ідеальна модель

Необоротні

активи

Оборотні

активи

Власний капітал

Довгострокові

зобов'язання

Поточні

зобов'язання

22.

Ця модель у реальному житті практично незастосовується – вона ризикована, оскільки

за несприятливих умов підприємству

необхідно буде продавати частину основних

засобів для покриття поточної

кредиторської заборгованості.

23.

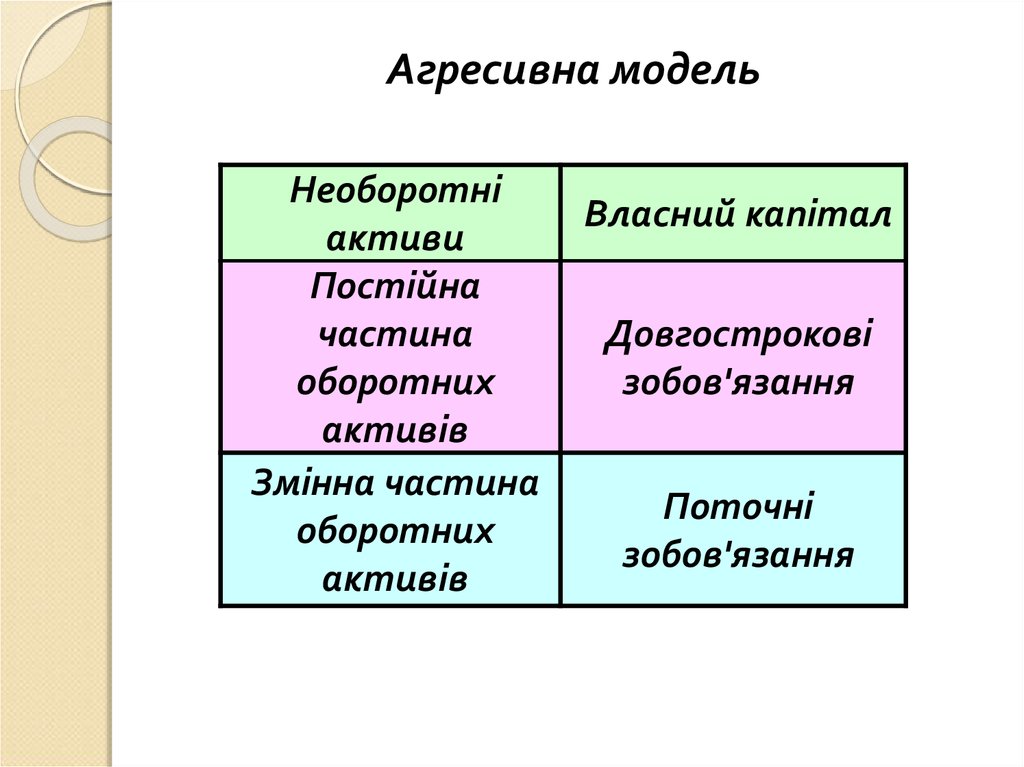

Агресивна модельНеоборотні

активи

Постійна

частина

оборотних

активів

Змінна частина

оборотних

активів

Власний капітал

Довгострокові

зобов'язання

Поточні

зобов'язання

24.

Таку стратегію обирає підприємство, яке немає проблем з отриманням

короткострокових кредитів або

комерційних кредитів від постачальників. У

таких підприємств частка оборотних

активів у загальному обсязі майна висока

(більш 50%), а період їх зберігання тривалий

(понад 90 днів). Агресивна модель здатна

знизити ризик неплатоспроможності, але

не може забезпечити високої

рентабельності активів.

25.

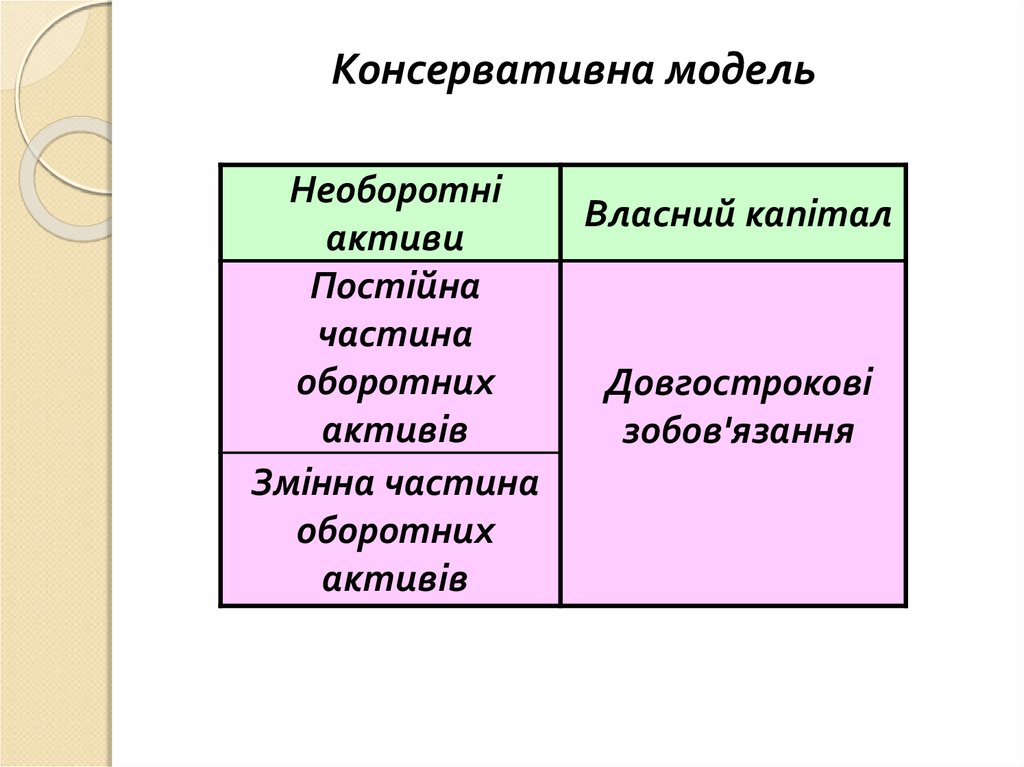

Консервативна модельНеоборотні

активи

Постійна

частина

оборотних

активів

Змінна частина

оборотних

активів

Власний капітал

Довгострокові

зобов'язання

26.

Ця модель застосовується на початковихстадіях діяльності підприємства. У цьому

разі короткострокової кредиторської

заборгованості немає, відсутній ризик

втрати ліквідності, тобто модель має

штучний вигляд. Консервативна модель

забезпечує високу рентабельність активів,

але має ризик неплатоспроможності через

непередбачені зміни ситуації на товарному і

фінансовому ринках.

27.

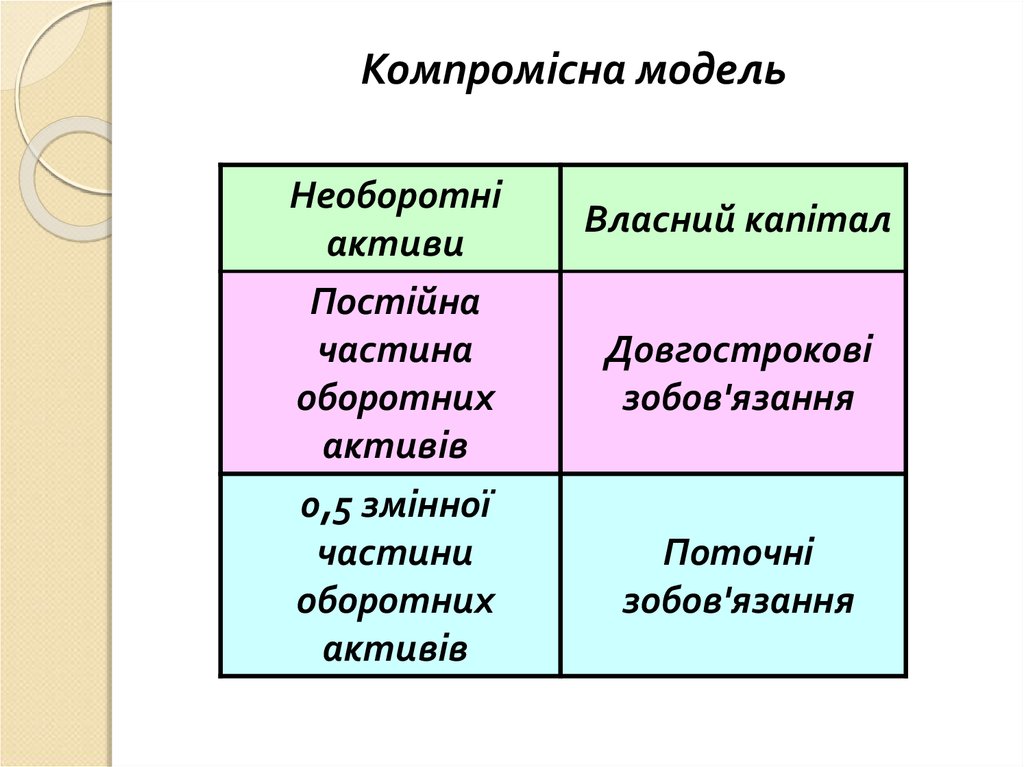

Компромісна модельНеоборотні

активи

Постійна

частина

оборотних

активів

0,5 змінної

частини

оборотних

активів

Власний капітал

Довгострокові

зобов'язання

Поточні

зобов'язання

28.

За даної моделі: в окремі періоди господарськоїдіяльності підприємство може мати надмірні

поточні активи, що негативно впливає на

розмір прибутку, але дає можливість

підтримувати ліквідність підприємства на

відповідному рівні; характерний середній

рівень рентабельності та оборотності

оборотних активів. Компромісна модель є

оптимальною: оптимально поєднує рівень

прибутковості і середній рівень ризику,

забезпечує достатньо високий рівень

фінансової стійкості та платоспроможності

підприємства.