finance

financeSimilar presentations:

отчетности")

Аудит кредиторской задолженности

1. Аудит кредиторской задолженности

2.

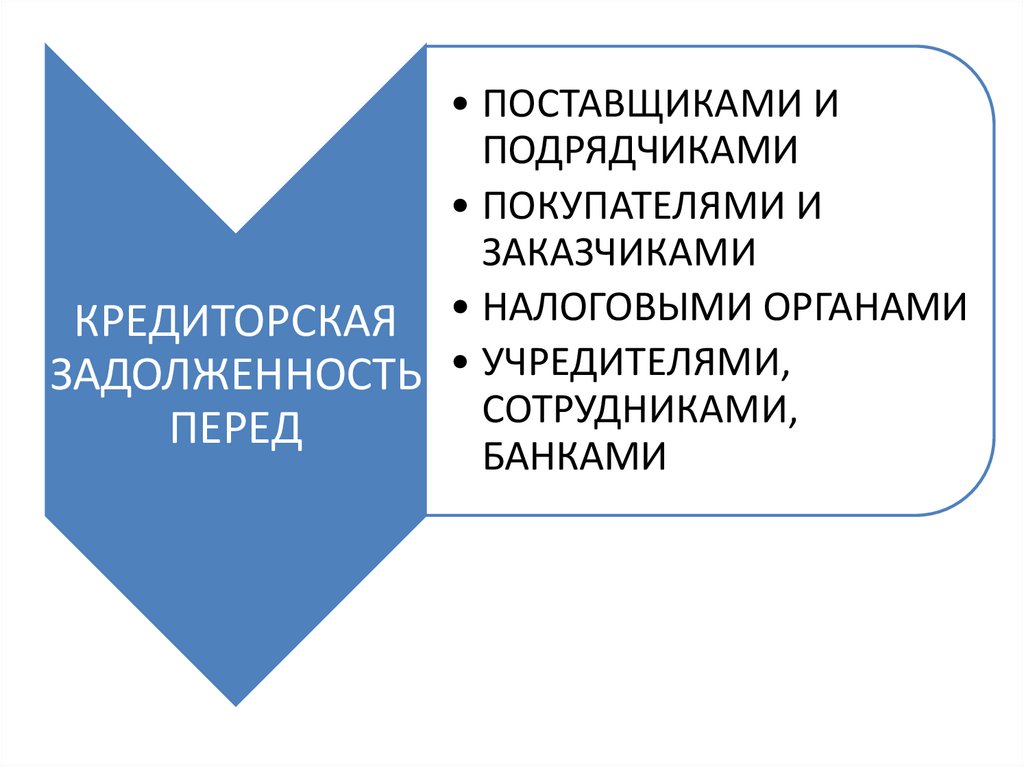

• ПОСТАВЩИКАМИ ИПОДРЯДЧИКАМИ

• ПОКУПАТЕЛЯМИ И

ЗАКАЗЧИКАМИ

КРЕДИТОРСКАЯ • НАЛОГОВЫМИ ОРГАНАМИ

ЗАДОЛЖЕННОСТЬ • УЧРЕДИТЕЛЯМИ,

СОТРУДНИКАМИ,

ПЕРЕД

БАНКАМИ

3. План действий аудитора

1. Программааудита

кредиторской

задолженности.

2. Уровень существенности для статьи

баланса «Кредиторская задолженность».

3. Тест системы внутреннего контроля по

разделу «Кредиторская задолженность».

4. Аудиторские процедуры.

5. Оценка искажений, выявленных в ходе

аудита.

4. Программа аудита кредиторской задолженности

Программааудита

—

документ,

составляемый аудитором при проведении

аудиторской

проверки,

определяющий

последовательность, совокупность приемов и

методов

аудиторской

проверки,

состав

исполнителей и сроки проведения проверки.

Программа

аудита

включает

в

себя

перечень аудиторских процедур, применяемых в

конкретной аудиторской проверке, а также их

характер,

сроки,

объем

и

конкретных

исполнителей.

5.

6. Уровень существенности для статьи енность»

Уровень существенности для статьиПоказатель

Сумма Удельный Существенность

енность»

вес (%)

статьи

Основные средства

4000

50

250

Финансовые вложения

110

1,38

6,9

Запасы

590

7,37

36,85

Дебиторская

задолженность

Денежные средства

3000

37,50

187,5

300

3,75

18,75

Итого

8000

100

500

Уставный капитал

100

1,25

6,25

Добавочный капитал

115

1,44

7,2

Нераспределенная

прибыль

Кредиты и займы

5000

62,5

312,5

785

9.81

49,05

Кредиторская

задолженность

2000

25

125

7. Тест системы внутреннего контроля по разделу «Кредиторская задолженность»

8. Аудиторские процедуры

9. Аудит задолженности перед поставщиками и подрядчиками

Дляаудита

задолженности

перед

поставщиками и подрядчиками необходимо

получить от аудируемого лица следующие

документы:

• Первичные учетные документы;

• Договоры на поставку товаров, работ(услуг);

• Регистры бухгалтерского учета по учету

операций с поставщиками и подрядчиками.

10. Аудит задолженности перед поставщиками и подрядчиками Данные по строке 1521 «Поставщики и подрядчики» бухгалтерского баланса

(Документ № ) отражены в размере 150 тысяч рублей, чтосоответствует данным Оборотно-сальдовой ведомости (Документ

№____)

по

следующим

счетам:

№ п/п

Наименование счетов

Сальдо на конец отчетного

периода (руб.)

Дебет

Кредит

1

2

3

4

1

60 «Расчеты с поставщиками и

подрядчиками»

-

80 000

2

76

«Расчеты

с

разными

дебиторами и кредиторами»

-

70 000

3

Итого:

-

150 000

11. Аудит задолженности перед поставщиками и подрядчиками

12. Аудит задолженности перед поставщиками и подрядчиками

13. Аудит задолженности перед поставщиками и подрядчиками

14. Аудит задолженности перед поставщиками и подрядчиками

УК РФ Статья 177. Злостное уклонение от погашения кредиторскойзадолженности

Злостное уклонение руководителя организации или гражданина от погашения

кредиторской задолженности в крупном размере или от оплаты ценных бумаг

после вступления в законную силу соответствующего судебного акта наказывается штрафом в размере до двухсот тысяч рублей или в размере

заработной платы или иного дохода осужденного за период до восемнадцати

месяцев, либо обязательными работами на срок до четырехсот восьмидесяти

часов, либо принудительными работами на срок до двух лет, либо арестом на

срок до шести месяцев, либо лишением свободы на срок до двух лет.

Примечание. В статьях настоящей главы, за исключением статьи 169, частей

третьей - шестой статьи 171.1, статей 171.2, 171.3, 172.3, 174, 174.1, 178, 180, 185 185.4, 185.6, 191.1, 193, 193.1, 194, 198 - 199.1, 199.3, 199.4, 200.1, 200.2, 200.3 и

200.5, крупным размером, крупным ущербом, доходом либо задолженностью

в крупном размере признаются стоимость, ущерб, доход либо задолженность в

сумме, превышающей два миллиона двести пятьдесят тысяч рублей, а особо

крупным - девять миллионов рублей.

15. Аудит задолженности перед персоналом организации

Начальным этапом аудита задолженности передперсоналом организации является составление запроса

к аудируемой организации на получение следующих

документов:

• Первичные учетные документы по учету операций по

задолженности перед персоналом организации;

• Договоры (трудовые договоры и допсоглашения к

ним);

• Коллективный договор и локальные нормативные

акты (Положение об оплате труда, положение о

премировании);

• Регистры бухгалтерского учета по учету операций

задолженности перед персоналом организации.

16. Аудит задолженности перед государственными внебюджетными фондами

Документами необходимыми для проверкизадолженности

перед

государственными

внебюджетными фондами являются:

• первичные учетные документы по учету

задолженности

перед

государственными

внебюджетными фондами;

• отчет по форме 4-ФСС за отчетный год;

• отчет по форме РСВ-1 за отчетный год;

• регистры бухгалтерского учета по учету

задолженности

перед

государственными

внебюджетными фондами.

17. Аудит задолженности перед государственными внебюджетными фондами

С 2019 года изменились предельные базы посумме выплат в пользу работников. Лимиты

установлены в следующих размерах:

• 1150000руб. для взносов на обязательное

пенсионное страхование (было 1021000руб.);

• 865000руб. для взносов на временную

нетрудоспособность и материнство (было

815000руб.).

С сумм превышения предельной базы для

начисления

страховых

взносов

ставка

пенсионных взносов составляет 10 процентов.

18.

19. Аудит задолженности по налогам и сборам Для проверки и подтверждения правильности отражения величины задолженности перед

бюджетом в финансовой (бухгалтерской) отчетности данные по строке 1524«Задолженность по налогам и сборам» бухгалтерского баланса сверяются с данным

Оборотно-сальдовой

ведомости

по

следующим

счетам:

№п

/п

Наименование субсчетов

1

2

Сальдо на конец

периода (руб.)

отчетного

Дебет

Кредит

3

4

1

68.2 «НДС»

-

35 000

2

68.1 «НДФЛ»

-

30000

3

68.3 «Налог на прибыль»

-

25000

4

68.4 «Единый налог на вмененный доход»

-

4500

5

68.5 «Транспортный налог»

-

1200

6

68.6 «Налог на имущество»

-

48000

7

68.7 «Земельный налог»

-

56000

Итого:

-

199700

20. Сверка по налогам с бюджетом

НаименованиеДанные ФНС

Данные

предприятия

Начисления 4

квартала

Расхождение

(гр.3+ гр.4-гр.2)

1

2

3

4

5

НДС(налог)

1000

-35000

36000

0

НДС (пеня)

23

0

0

-23

Налог на

прибыль

(фед.бюджет)

2000

-5000

6000

-1000

Налог на

прибыль

(рег.бюджет)

1000

-20000

28000

7000

Итого

4023

-60000

70000

5977

21. Аудит задолженности по налогу на добавленную стоимость

1. Документынеобходимые

для

проведения аудита.

2. Аудиторские процедуры

при аудите налога на

добавленную стоимость.

3. Нарушения выявляемые

в

ходе

аудиторской

проверки.

22. Аудит задолженности по налогу на доходы физических лиц

1. Документынеобходимые

для

проведения аудита.

2. Аудиторские

процедуры при аудите

налога

на

доходы

физических лиц.

3. Нарушения

выявляемые в ходе

аудиторской проверки.

23. Аудит задолженности по налогу на прибыль организаций

1. Документынеобходимые

для

проведения аудита.

2. Аудиторские процедуры

при аудите налога на

прибыль.

3. Нарушения выявляемые

в ходе аудиторской

проверки.

24. Аудит задолженности по единому налогу на вмененный доход

1. Документынеобходимые

для

проведения аудита.

2. Аудиторские

процедуры при аудите

налога

на

добавленную

стоимость.

3. Нарушения

выявляемые в ходе

аудиторской проверки.

25. Аудит задолженности по транспортному налогу

1. Документынеобходимые

для

проведения аудита.

2. Аудиторские

процедуры при аудите

налога

на

добавленную

стоимость.

3. Нарушения

выявляемые в ходе

аудиторской проверки.

26. Аудит задолженности по налогу на имущество

1. Документынеобходимые

для

проведения аудита.

2. Аудиторские

процедуры при аудите

налога

на

добавленную

стоимость.

3. Нарушения

выявляемые в ходе

аудиторской проверки.

27. Оценка искажений, выявленных в ходе аудита

ВыводОрганизация и ведение бухгалтерского учета, составление

финансовой отчетности АО «Гостиница «Москва» в

отдельных случаях не соответствуют требованиям,

установленным Федеральным законом N 402-ФЗ "О

бухгалтерском учете" от 06 декабря 2011г.:

№ п/п

Содержание замечания

1.1

Кредиторская задолженность в сумме

40110 руб. является безнадежной.

Сумма, тыс.

руб.

Страница

40,1

23

28. Оценка искажений, выявленных в ходе аудита

На основании вышеизложенного состояние системывнутреннего контроля мы оценили как среднее.

Уровень существенности, принимаемый при оценке

достоверности финансовой отчетности АО «Гостиница

«Москва», составляет 1200 тыс. руб.

Совокупность

установленных

нарушений

несущественна.

Нарушений установленного законодательством РФ

порядка ведения бухгалтерского учета и составления

бухгалтерской отчетности, влияющих или способных

повлиять на ее достоверность в ходе проведения

аудита не установлено.

29. Оценка искажений, выявленных в ходе аудита

По нашему мнению финансовая (бухгалтерская)отчетность

организации

АО

«Гостиница

«Москва» отражает достоверно во всех

существенных

отношениях

финансовое

положение на 31 декабря 2018 г. и результаты

финансово-хозяйственной

деятельности

за

период с 01 января 2018г. по 31 декабря 2018г.

включительно, и составлена в соответствии с

требованиями законодательства Российской

Федерации в части подготовки финансовой

(бухгалтерской) отчетности.