/ One Stop Shop (все в одном месте, сэкономь время и деньги)")

No 952/2013). 2. https://ec.europa.eu 2. http://trade.ec.europa.eu/tradehelp/ 3.")

law

lawSimilar presentations:

Взимание и взыскание таможенных платежей в ЕС

1.

Взимание и взысканиетаможенных платежей в ЕС

Лекция 5

2.

План лекции:Порядок исчисления и уплаты таможенных пошлин и

налогов в ЕС.

Обеспечение уплаты таможенных пошлин в ЕС

Взыскание таможенных платежей. Возврат

таможенных платежей

Перспективы развития таможенного законодательства

ЕС.

3.

Таможенное администрированиетаможенных платежей в ЕС:

Процессы

региональной

экономической

интеграции

Порядок уплаты

налогов в различных

странах Евросоюза

по-прежнему могут

значительно

различаться.

4.

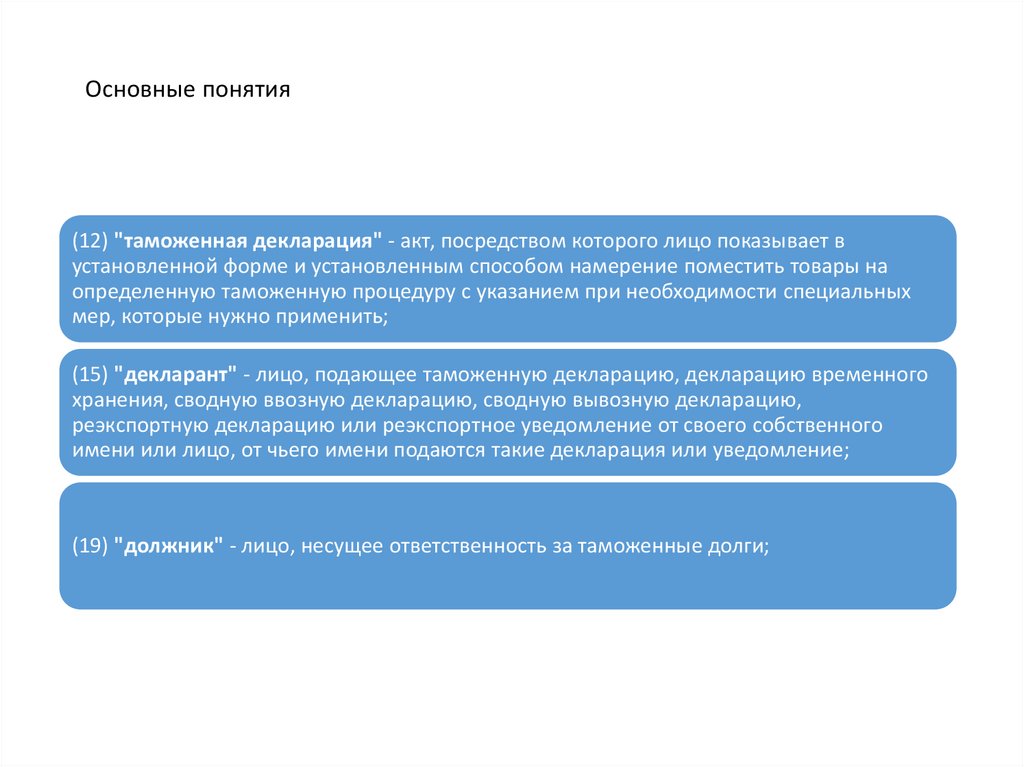

Основные понятия(12) "таможенная декларация" - акт, посредством которого лицо показывает в

установленной форме и установленным способом намерение поместить товары на

определенную таможенную процедуру с указанием при необходимости специальных

мер, которые нужно применить;

(15) "декларант" - лицо, подающее таможенную декларацию, декларацию временного

хранения, сводную ввозную декларацию, сводную вывозную декларацию,

реэкспортную декларацию или реэкспортное уведомление от своего собственного

имени или лицо, от чьего имени подаются такие декларация или уведомление;

(19) "должник" - лицо, несущее ответственность за таможенные долги;

5.

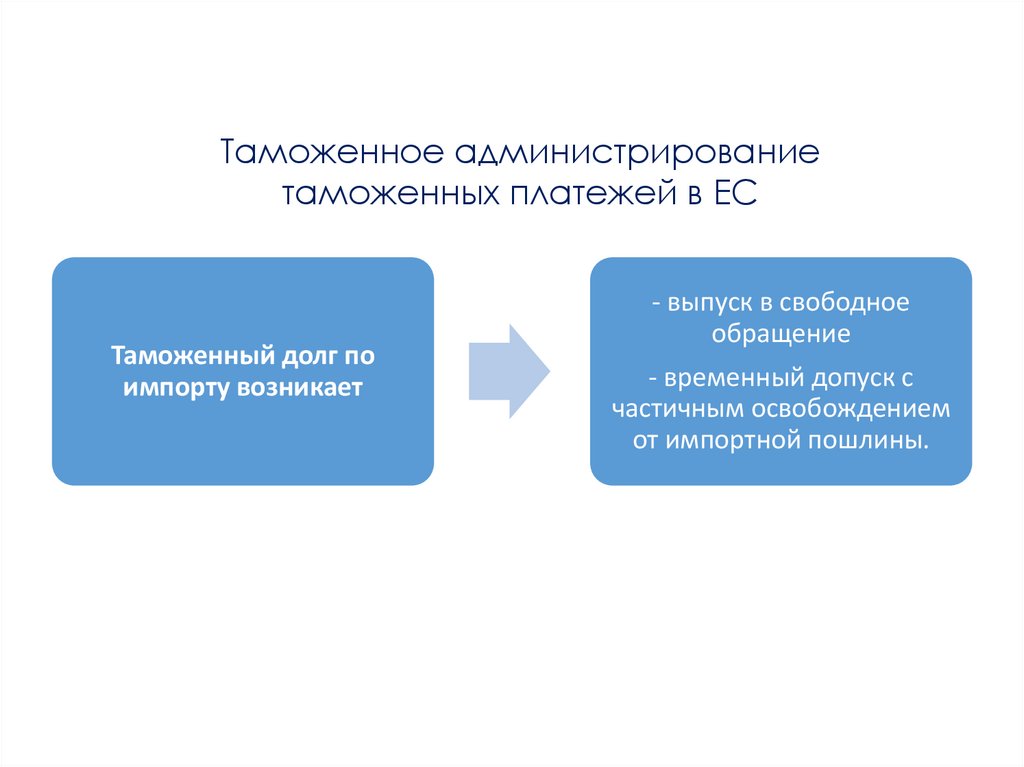

Таможенное администрированиетаможенных платежей в ЕС

Таможенный долг по

импорту возникает

- выпуск в свободное

обращение

- временный допуск с

частичным освобождением

от импортной пошлины.

6.

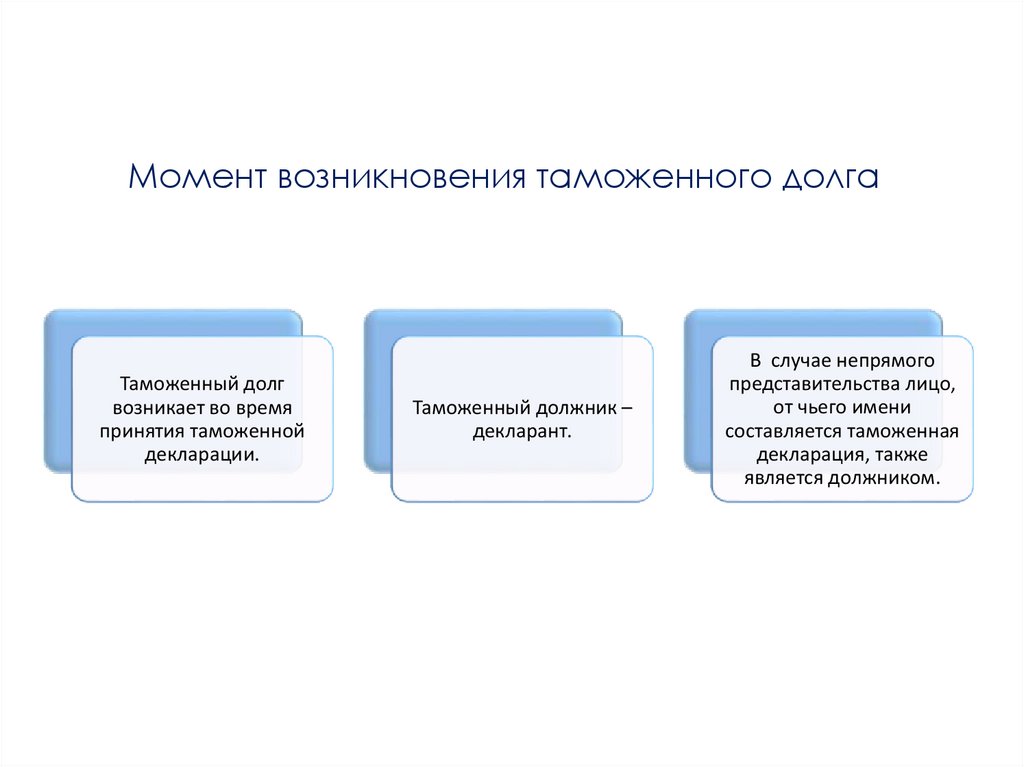

Момент возникновения таможенного долгаТаможенный долг

возникает во время

принятия таможенной

декларации.

Таможенный должник –

декларант.

В случае непрямого

представительства лицо,

от чьего имени

составляется таможенная

декларация, также

является должником.

7.

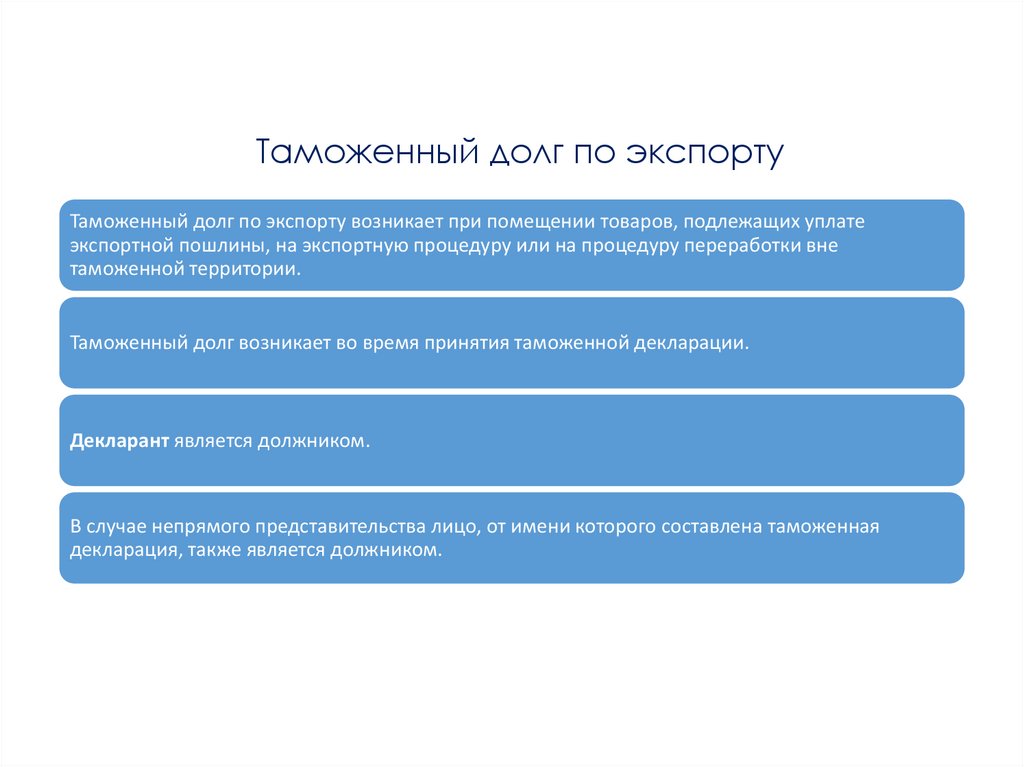

Таможенный долг по экспортуТаможенный долг по экспорту возникает при помещении товаров, подлежащих уплате

экспортной пошлины, на экспортную процедуру или на процедуру переработки вне

таможенной территории.

Таможенный долг возникает во время принятия таможенной декларации.

Декларант является должником.

В случае непрямого представительства лицо, от имени которого составлена таможенная

декларация, также является должником.

8.

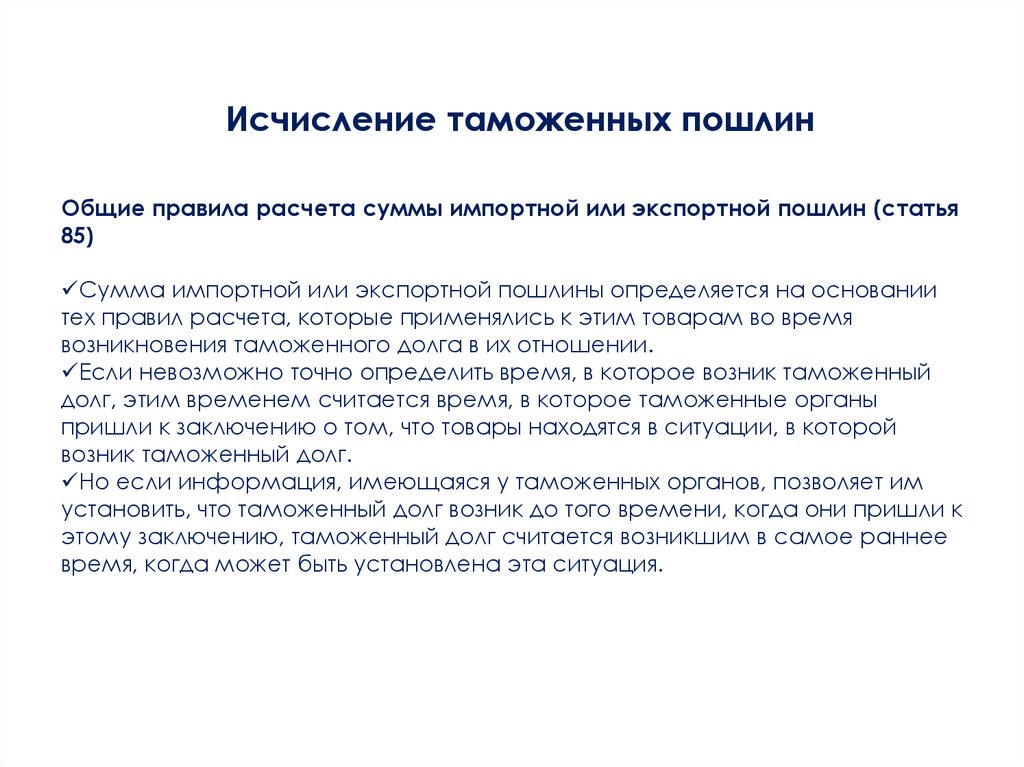

Исчисление таможенных пошлинОбщие правила расчета суммы импортной или экспортной пошлин (статья

85)

Сумма импортной или экспортной пошлины определяется на основании

тех правил расчета, которые применялись к этим товарам во время

возникновения таможенного долга в их отношении.

Если невозможно точно определить время, в которое возник таможенный

долг, этим временем считается время, в которое таможенные органы

пришли к заключению о том, что товары находятся в ситуации, в которой

возник таможенный долг.

Но если информация, имеющаяся у таможенных органов, позволяет им

установить, что таможенный долг возник до того времени, когда они пришли к

этому заключению, таможенный долг считается возникшим в самое раннее

время, когда может быть установлена эта ситуация.

9.

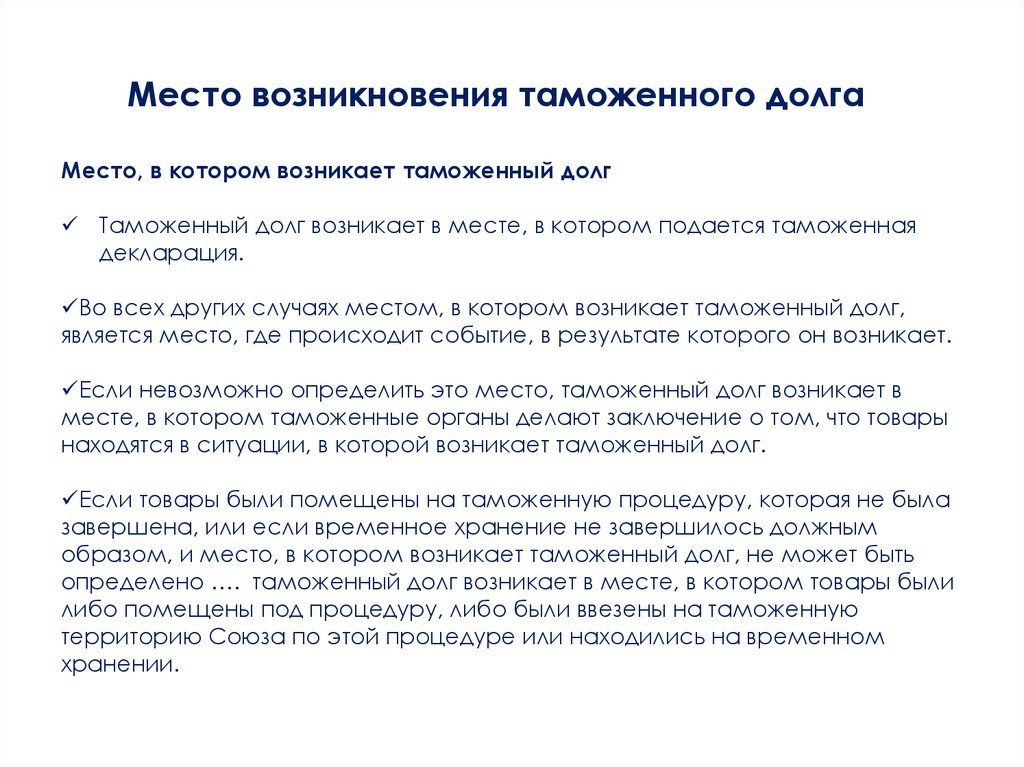

Место возникновения таможенного долгаМесто, в котором возникает таможенный долг

Таможенный долг возникает в месте, в котором подается таможенная

декларация.

Во всех других случаях местом, в котором возникает таможенный долг,

является место, где происходит событие, в результате которого он возникает.

Если невозможно определить это место, таможенный долг возникает в

месте, в котором таможенные органы делают заключение о том, что товары

находятся в ситуации, в которой возникает таможенный долг.

Если товары были помещены на таможенную процедуру, которая не была

завершена, или если временное хранение не завершилось должным

образом, и место, в котором возникает таможенный долг, не может быть

определено …. таможенный долг возникает в месте, в котором товары были

либо помещены под процедуру, либо были ввезены на таможенную

территорию Союза по этой процедуре или находились на временном

хранении.

10.

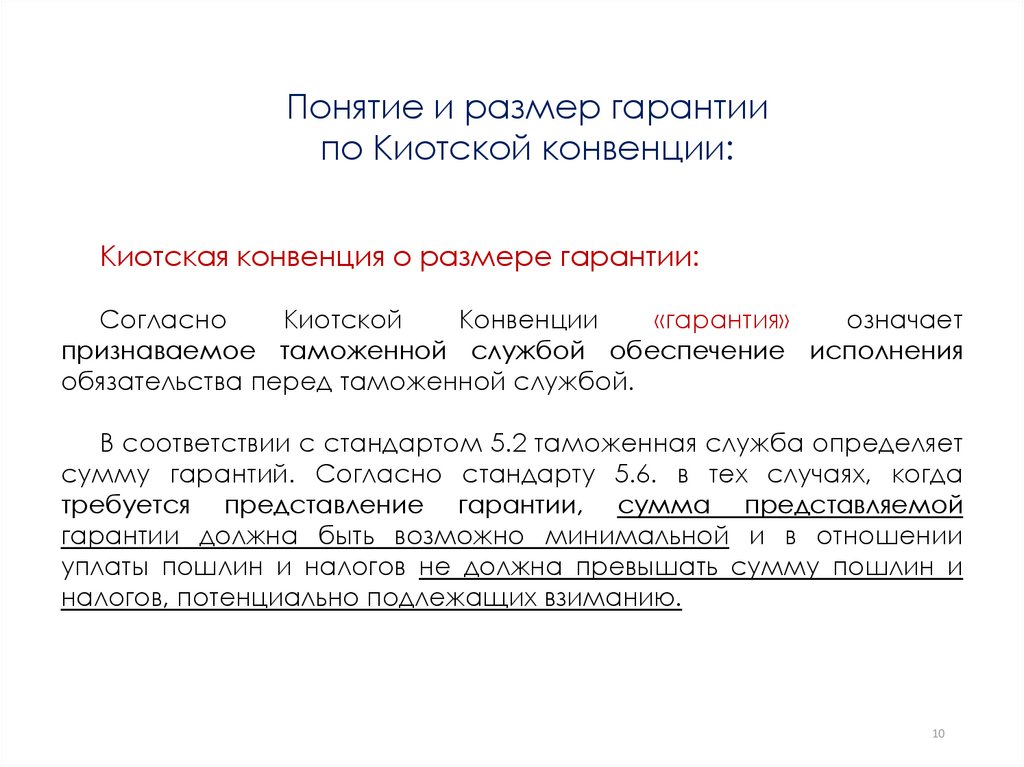

Понятие и размер гарантиипо Киотской конвенции:

Киотская конвенция о размере гарантии:

Согласно

Киотской

Конвенции

«гарантия»

означает

признаваемое таможенной службой обеспечение исполнения

обязательства перед таможенной службой.

В соответствии с стандартом 5.2 таможенная служба определяет

сумму гарантий. Согласно стандарту 5.6. в тех случаях, когда

требуется представление гарантии, сумма представляемой

гарантии должна быть возможно минимальной и в отношении

уплаты пошлин и налогов не должна превышать сумму пошлин и

налогов, потенциально подлежащих взиманию.

10

11.

Гарантия (обеспечение)для потенциального илисуществующего долга ст.89 ТК)

Гарантия для потенциального или существующего таможенного долга

Если таможенные органы требуют предоставления гарантии для

потенциального или существующего таможенного долга, указанная

гарантия должна покрывать сумму импортной или экспортной пошлины

и другие сборы, которые подлежат оплате в связи с импортом или

экспортом товаров, если:

гарантия используется для помещения товаров на транзитную

процедуру Союза; или

гарантия может использоваться более чем в одном государстве-члене

ЕС.

Гарантия, которая не может использоваться за пределами государствачлена ЕС, в котором она требуется, действует только в указанном

государстве-члене ЕС и покрывает по крайней мере сумму импортной

или экспортной пошлин.

12.

Гарантия может потребоваться отДолжника

лица, который может

стать должником

Может быть

предоставлена

другим лицом, кроме

того, от которого она

требуется

13.

Виды гарантийОбязательная

Необязательная

14.

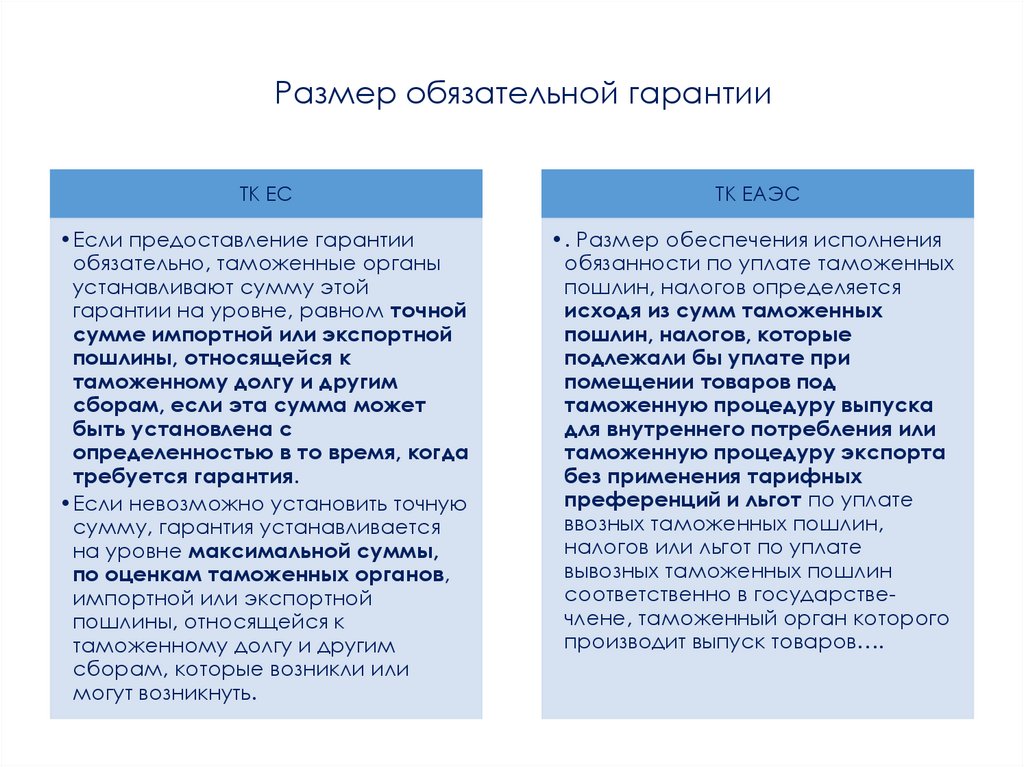

Размер обязательной гарантииТК ЕС

ТК ЕАЭС

•Если предоставление гарантии

обязательно, таможенные органы

устанавливают сумму этой

гарантии на уровне, равном точной

сумме импортной или экспортной

пошлины, относящейся к

таможенному долгу и другим

сборам, если эта сумма может

быть установлена с

определенностью в то время, когда

требуется гарантия.

•Если невозможно установить точную

сумму, гарантия устанавливается

на уровне максимальной суммы,

по оценкам таможенных органов,

импортной или экспортной

пошлины, относящейся к

таможенному долгу и другим

сборам, которые возникли или

могут возникнуть.

•. Размер обеспечения исполнения

обязанности по уплате таможенных

пошлин, налогов определяется

исходя из сумм таможенных

пошлин, налогов, которые

подлежали бы уплате при

помещении товаров под

таможенную процедуру выпуска

для внутреннего потребления или

таможенную процедуру экспорта

без применения тарифных

преференций и льгот по уплате

ввозных таможенных пошлин,

налогов или льгот по уплате

вывозных таможенных пошлин

соответственно в государствечлене, таможенный орган которого

производит выпуск товаров….

15. Размер обеспечения:

Статья 65 ТК ЕАЭС. Определение размера обеспеченияисполнения обязанности по уплате таможенных пошлин, налогов

5. В случае проведения таможенного контроля таможенной

стоимости товаров для определения размера обеспечения

исполнения обязанности по уплате таможенных пошлин, налогов при

выпуске товаров с особенностями, предусмотренными статьей 121

настоящего Кодекса, может быть, в частности, использована:

1) информация о стоимости товаров того же класса или вида,

имеющаяся в распоряжении таможенного органа;

2) таможенная стоимость товаров без учета заявленных вычетов и

скидок, если у таможенного органа имеются сомнения в их

обоснованности;

3) таможенная стоимость товаров с учетом возможной величины

дополнительных начислений к цене, фактически уплаченной или

подлежащей уплате, если у таможенного органа имеются

сомнения

в

обоснованности

заявленных

дополнительных

начислений.

16.

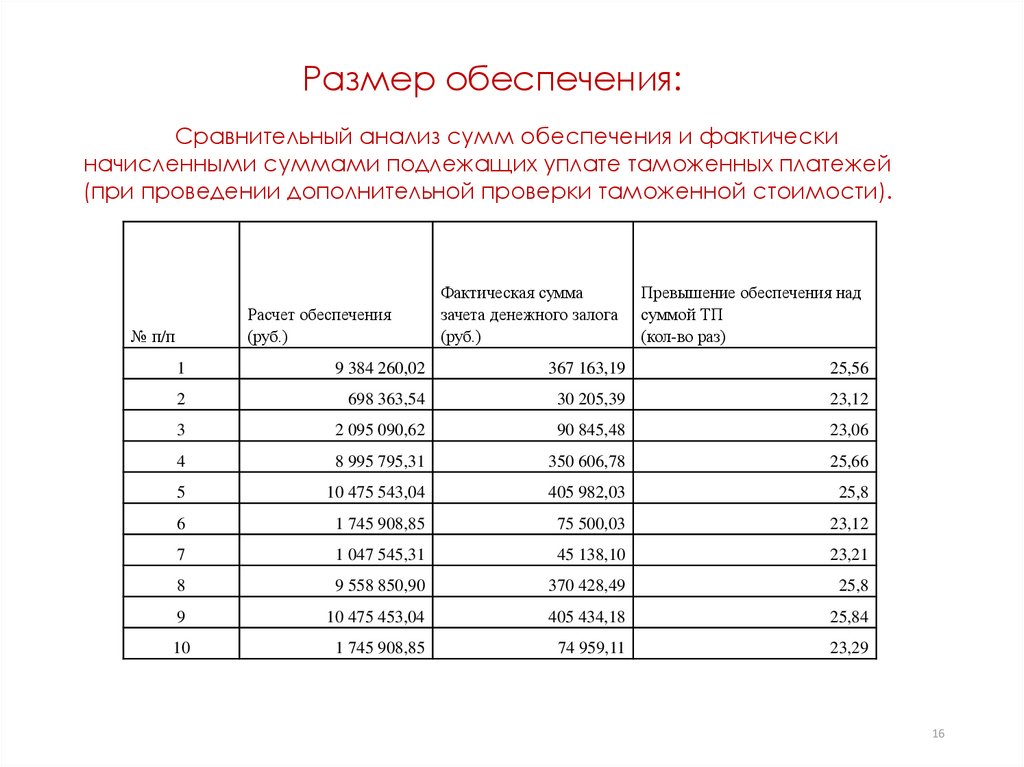

Размер обеспечения:Сравнительный анализ сумм обеспечения и фактически

начисленными суммами подлежащих уплате таможенных платежей

(при проведении дополнительной проверки таможенной стоимости).

Расчет обеспечения

(руб.)

№ п/п

Фактическая сумма

зачета денежного залога

(руб.)

Превышение обеспечения над

суммой ТП

(кол-во раз)

1

9 384 260,02

367 163,19

25,56

2

698 363,54

30 205,39

23,12

3

2 095 090,62

90 845,48

23,06

4

8 995 795,31

350 606,78

25,66

5

10 475 543,04

405 982,03

25,8

6

1 745 908,85

75 500,03

23,12

7

1 047 545,31

45 138,10

23,21

8

9 558 850,90

370 428,49

25,8

9

10 475 453,04

405 434,18

25,84

10

1 745 908,85

74 959,11

23,29

16

17.

Размер обеспечения:Сравнительный анализ сумм обеспечения и фактически

начисленными суммами подлежащих уплате таможенных платежей.

12000000

10000000

8000000

6000000

4000000

2000000

0

1

2

3

Расчет обеспечения

4

5

6

7

8

Фактическая сумма зачета денежного залога

9

10

17

18.

Необязательнаягарантия

Если предоставление гарантии является

необязательным, указанная гарантия в

любом случае требуется таможенными

органами, если они считают, что сумма

импортной или экспортной пошлины,

относящаяся к таможенному долгу и

другим сборам, может быть не выплачена

в установленный срок. Их сумма

устанавливается указанными органами в

размере, не превышающем уровня,

указанного в Статье 90 (обязательная

гарантия)

19.

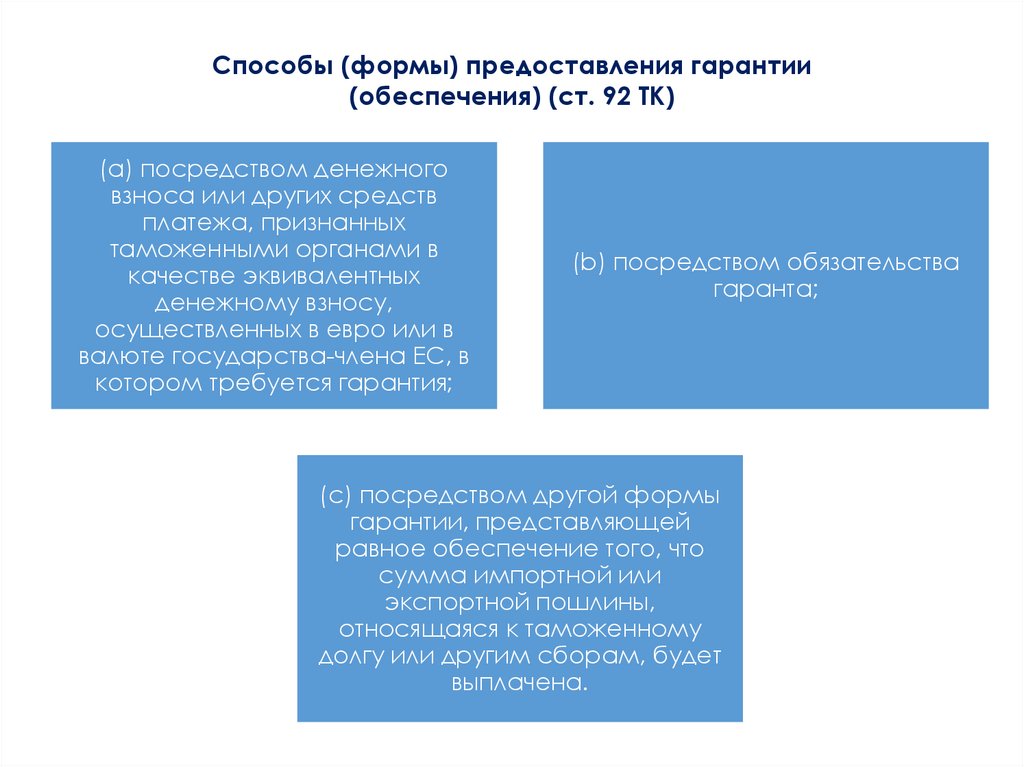

Способы (формы) предоставления гарантии(обеспечения) (ст. 92 ТК)

(а) посредством денежного

взноса или других средств

платежа, признанных

таможенными органами в

качестве эквивалентных

денежному взносу,

осуществленных в евро или в

валюте государства-члена ЕС, в

котором требуется гарантия;

(b) посредством обязательства

гаранта;

(с) посредством другой формы

гарантии, представляющей

равное обеспечение того, что

сумма импортной или

экспортной пошлины,

относящаяся к таможенному

долгу или другим сборам, будет

выплачена.

20.

Гарантия в форме денежного взноса – особенностиГарантия в форме денежного взноса или другого равного средства

платежа должна быть предоставлена в соответствии с положениями,

действующими в государстве-члене ЕС, в котором требуется гарантия.

%

Если гарантия предоставляется посредством денежного взноса или другим

равным средством платежа, проценты на них выплачиваются таможенными

органами.

21.

Выбор гарантииЛицо, от которого требуется предоставление

гарантии, может выбрать между формами гарантии.

Но таможенные органы могут отказаться принять

выбранную форму гарантии, если она не соответствует

должному функционированию данной таможенной

процедуры.

Таможенные органы могут потребовать, чтобы

выбранная форма гарантии сохранялась на протяжении

определенного периода (статья 93 ТК).

22.

Исчисление таможенных пошлинСумма импортной или экспортной пошлины, подлежащая оплате,

определяется таможенными органами, ответственными за то место,

в котором таможенный долг возникает или считается возникшим.

Таможенные органы могут принять сумму импортной или

экспортной пошлины, подлежащую оплате, определенную

декларантом.

Если сумма импортной или экспортной пошлины, подлежащая

оплате, не представляет собой целое число, эта сумма может быть

округлена.

Если сумма пошлины выражена в евро, округление не может быть

более чем округление в сторону увеличения или уменьшения до

ближайшего целого числа (ст.101 ТК)

23.

Уплата таможенных пошлин- посредством денежного взноса или другими средствами, имеющими

подобный результат завершения, включая корректировку кредитного

баланса в соответствии с национальным законодательством.

Уплата может быть осуществлена третьим лицом вместо должника.

Должник может в любом случае выплатить всю сумму импортной или

экспортной пошлины или ее часть без ожидания истечения срока, который

был ему предоставлен для выплаты.

24.

Уведомление о таможенном долгеО таможенном долге уведомляется должник в форме, предписанной в том

месте, в котором таможенный долг возникает или считается возникшим.

Уведомление не составляется в следующих случаях:

(а) если до окончательного определения суммы импортной или экспортной

пошлины были наложены предварительные меры торговой политики в форме

пошлины;

(b) если сумма импортной или экспортной пошлины, подлежащая выплате,

превышает сумму, определенную на основании решения.

(с) если первоначальное решение о неуведомлении о таможенном долге или

об уведомлении о сумме импортной или экспортной пошлины в цифрах

меньше, чем сумма импортной или экспортной пошлины, подлежащая

оплате, было принято на основании общих положений, которые не действуют

на более позднюю дату по решению суда;

(d) если таможенные органы освобождены согласно таможенному

законодательству от уведомления о таможенном долге.

25.

Ограничение таможенного долгаДолжник не уведомляется о таможенном долге после истечения

срока трех лет с даты, на который возник таможенный долг.

Если таможенный долг возник в результате действия, которое во

время его совершения подлежало уголовному преследованию,

трехлетний срок, продлевается до как минимум пяти лет и как

максимум 10 лет в соответствии с национальным

законодательством.

26.

Сроки уплаты по таможенном долгуСуммы импортной или экспортной пошлины, относящиеся к

таможенному долгу, выплачиваются должником в срок,

установленный таможенными органами.

Этот срок не превышает 10 дней после уведомления

должника о таможенном долге (ст.108 ТК)

27.

Взыскание таможенных платежей (принудительныйплатеж) - статья 113 ТК

Если сумма выплачиваемой импортной или экспортной пошлины не была

выплачена в установленный срок, таможенные органы обеспечивают

платеж этой суммы всеми средствами, имеющимися у них согласно

законодательству заинтересованного государства-члена ЕС.

28.

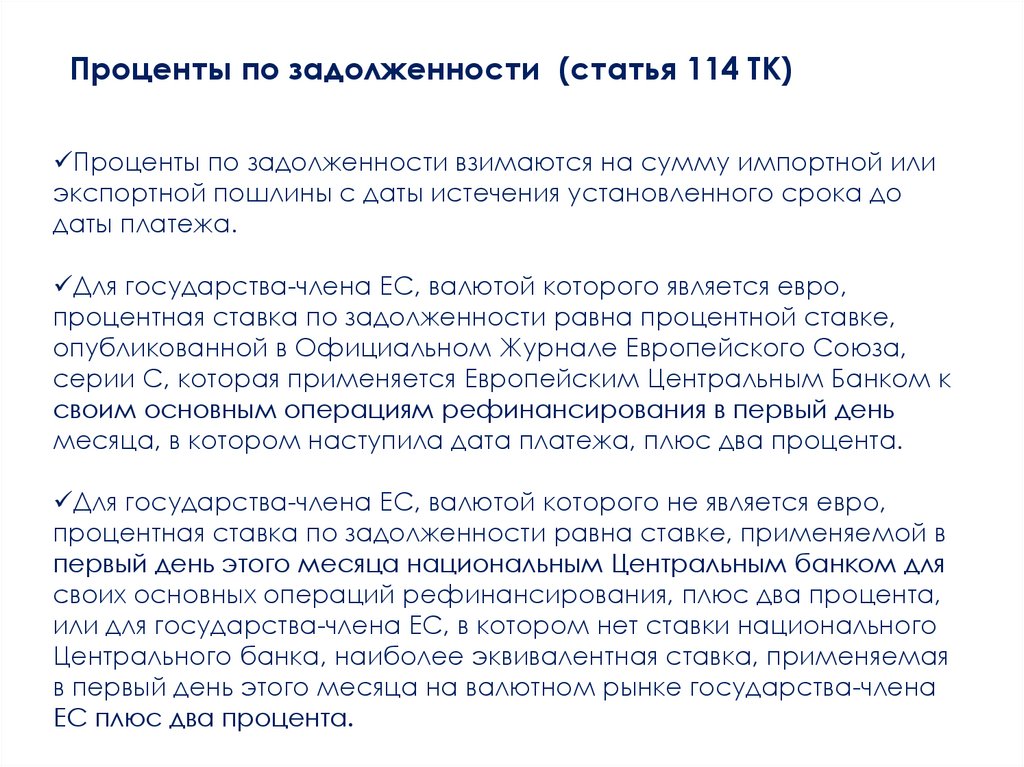

Проценты по задолженности (статья 114 ТК)Проценты по задолженности взимаются на сумму импортной или

экспортной пошлины с даты истечения установленного срока до

даты платежа.

Для государства-члена ЕС, валютой которого является евро,

процентная ставка по задолженности равна процентной ставке,

опубликованной в Официальном Журнале Европейского Союза,

серии С, которая применяется Европейским Центральным Банком к

своим основным операциям рефинансирования в первый день

месяца, в котором наступила дата платежа, плюс два процента.

Для государства-члена ЕС, валютой которого не является евро,

процентная ставка по задолженности равна ставке, применяемой в

первый день этого месяца национальным Центральным банком для

своих основных операций рефинансирования, плюс два процента,

или для государства-члена ЕС, в котором нет ставки национального

Центрального банка, наиболее эквивалентная ставка, применяемая

в первый день этого месяца на валютном рынке государства-члена

ЕС плюс два процента.

29.

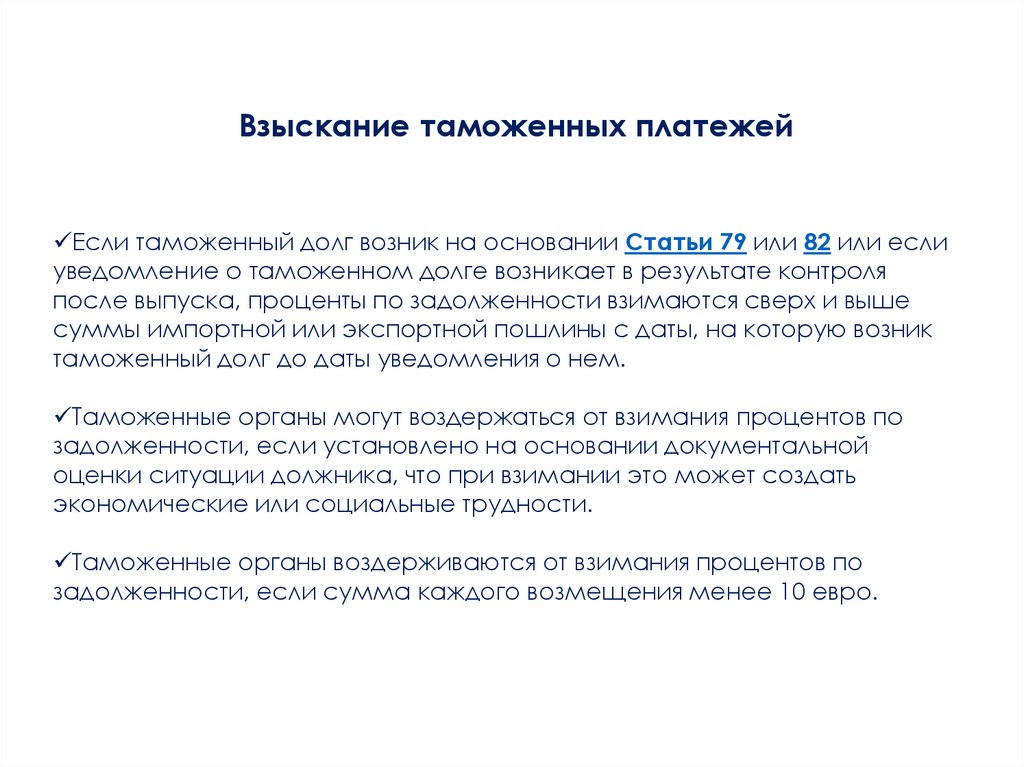

Взыскание таможенных платежейЕсли таможенный долг возник на основании Статьи 79 или 82 или если

уведомление о таможенном долге возникает в результате контроля

после выпуска, проценты по задолженности взимаются сверх и выше

суммы импортной или экспортной пошлины с даты, на которую возник

таможенный долг до даты уведомления о нем.

Таможенные органы могут воздержаться от взимания процентов по

задолженности, если установлено на основании документальной

оценки ситуации должника, что при взимании это может создать

экономические или социальные трудности.

Таможенные органы воздерживаются от взимания процентов по

задолженности, если сумма каждого возмещения менее 10 евро.

30.

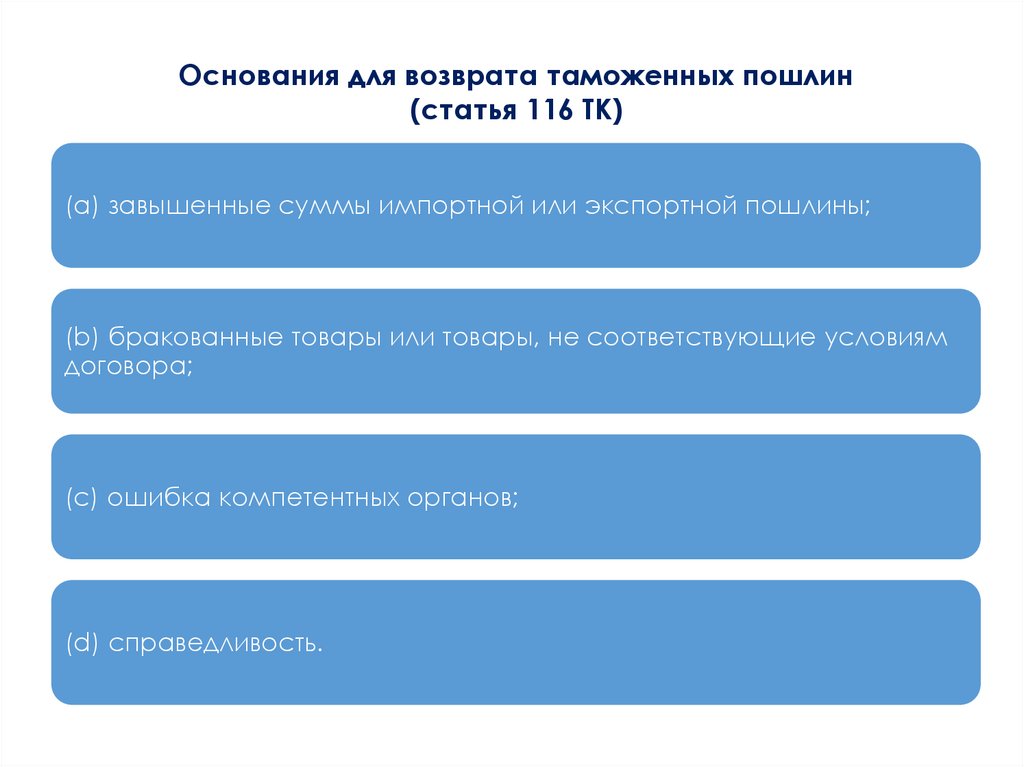

Основания для возврата таможенных пошлин(статья 116 ТК)

(а) завышенные суммы импортной или экспортной пошлины;

(b) бракованные товары или товары, не соответствующие условиям

договора;

(с) ошибка компетентных органов;

(d) справедливость.

31.

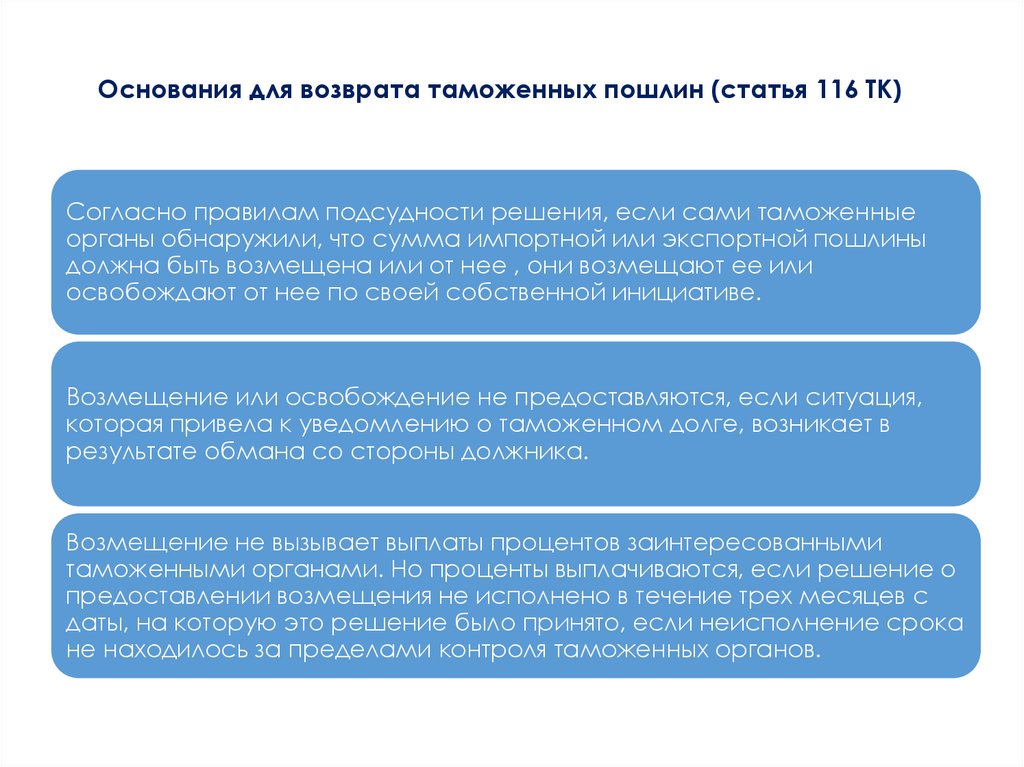

Основания для возврата таможенных пошлин (статья 116 ТК)Согласно правилам подсудности решения, если сами таможенные

органы обнаружили, что сумма импортной или экспортной пошлины

должна быть возмещена или от нее , они возмещают ее или

освобождают от нее по своей собственной инициативе.

Возмещение или освобождение не предоставляются, если ситуация,

которая привела к уведомлению о таможенном долге, возникает в

результате обмана со стороны должника.

Возмещение не вызывает выплаты процентов заинтересованными

таможенными органами. Но проценты выплачиваются, если решение о

предоставлении возмещения не исполнено в течение трех месяцев с

даты, на которую это решение было принято, если неисполнение срока

не находилось за пределами контроля таможенных органов.

32.

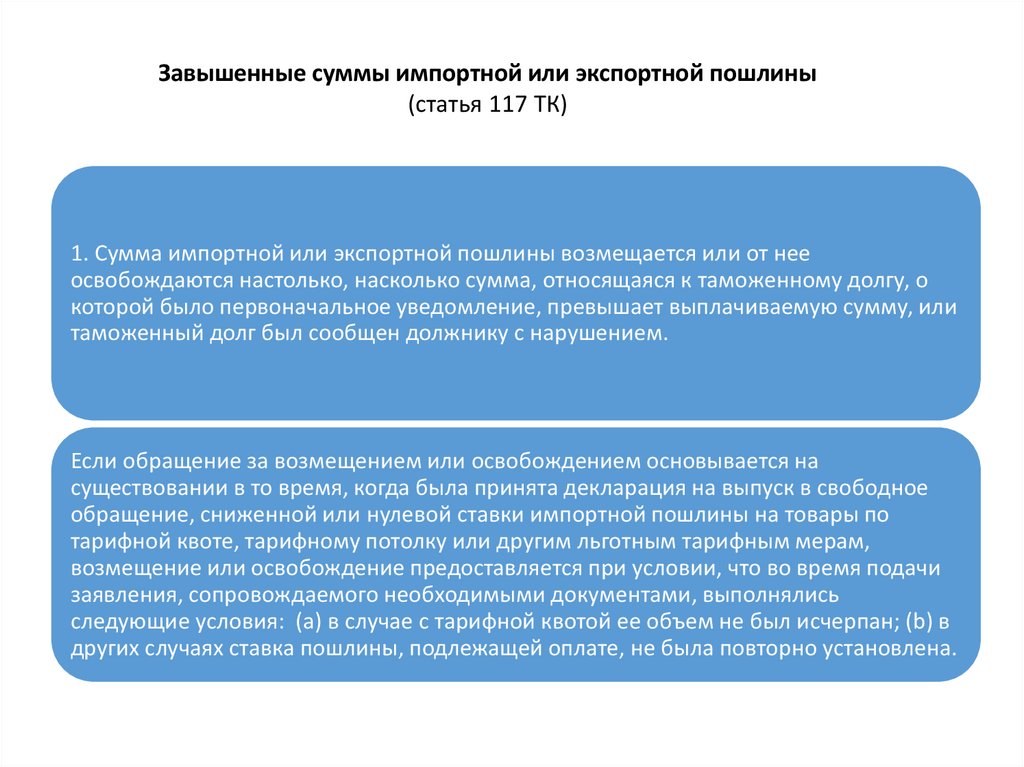

Завышенные суммы импортной или экспортной пошлины(статья 117 ТК)

1. Сумма импортной или экспортной пошлины возмещается или от нее

освобождаются настолько, насколько сумма, относящаяся к таможенному долгу, о

которой было первоначальное уведомление, превышает выплачиваемую сумму, или

таможенный долг был сообщен должнику с нарушением.

Если обращение за возмещением или освобождением основывается на

существовании в то время, когда была принята декларация на выпуск в свободное

обращение, сниженной или нулевой ставки импортной пошлины на товары по

тарифной квоте, тарифному потолку или другим льготным тарифным мерам,

возмещение или освобождение предоставляется при условии, что во время подачи

заявления, сопровождаемого необходимыми документами, выполнялись

следующие условия: (а) в случае с тарифной квотой ее объем не был исчерпан; (b) в

других случаях ставка пошлины, подлежащей оплате, не была повторно установлена.

33.

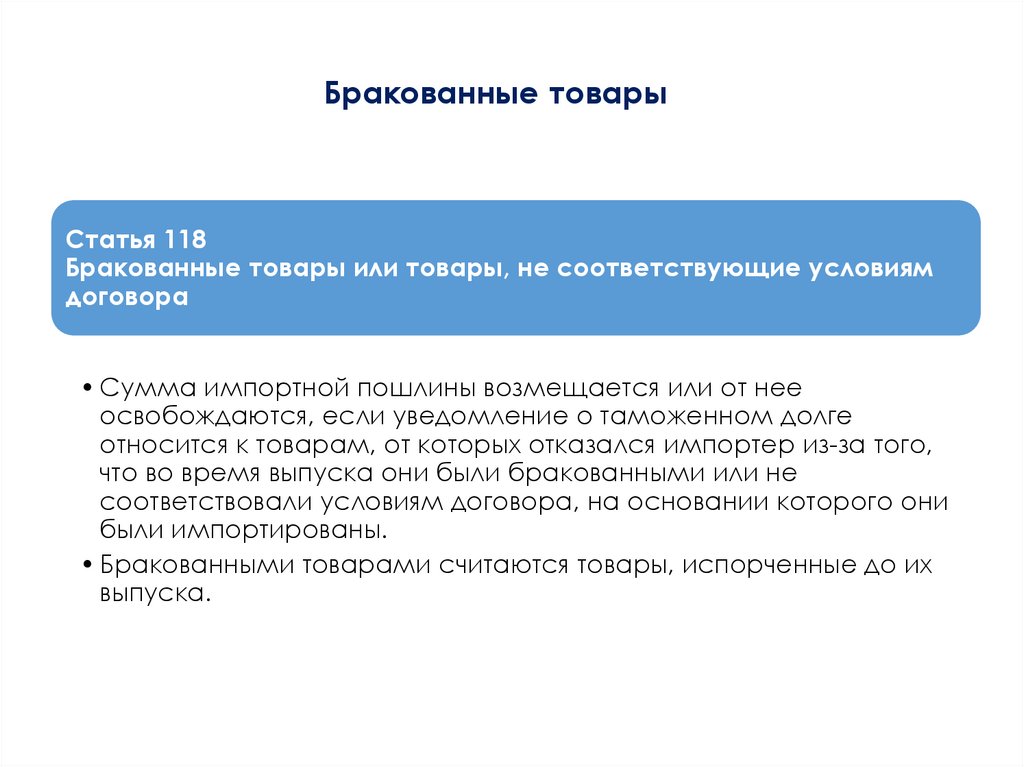

Бракованные товарыСтатья 118

Бракованные товары или товары, не соответствующие условиям

договора

• Сумма импортной пошлины возмещается или от нее

освобождаются, если уведомление о таможенном долге

относится к товарам, от которых отказался импортер из-за того,

что во время выпуска они были бракованными или не

соответствовали условиям договора, на основании которого они

были импортированы.

• Бракованными товарами считаются товары, испорченные до их

выпуска.

34.

Бракованные товарыВозмещение или

освобождение

предоставляется

при условии:

Возмещение или

освобождение не

предоставляются,

если:

•использованы, за исключением их первоначального

использования, которое может быть необходимым для

установления того, что они были бракованными или не

соответствовали условиям договора и что они вывозятся с

таможенной территории Союза.

•(а) товары перед выпуском в свободное обращение были

помещены на специальную процедуру проверки, если не

установлено, что факт брака товаров или их несоответствия

условиям договора не мог быть нормально установлен во время

этой проверки;

•(b) факт брака товаров был учтен при составлении условий

договора, в частности, при определении цены, до того как товары

были помещены на таможенную процедуру, касающуюся

возникновения таможенного долга; или

•(с) товары продаются заявителем после того, как было

установлено, что они бракованные или не соответствуют условиям

договора.

35.

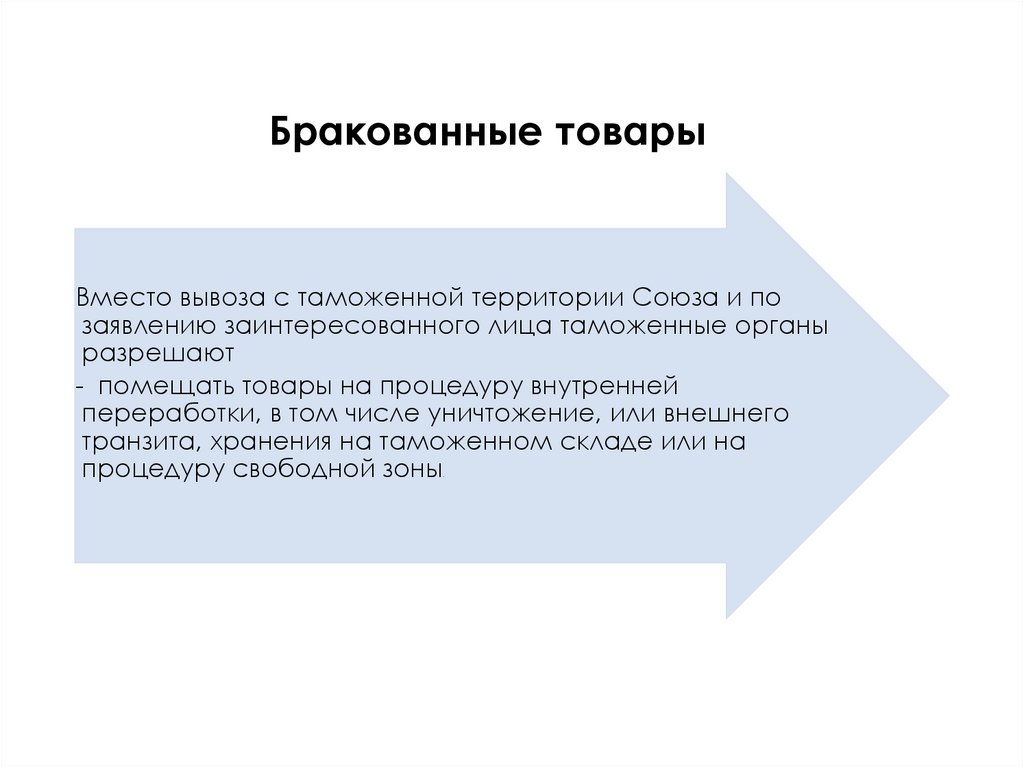

Бракованные товарыВместо вывоза с таможенной территории Союза и по

заявлению заинтересованного лица таможенные органы

разрешают

- помещать товары на процедуру внутренней

переработки, в том числе уничтожение, или внешнего

транзита, хранения на таможенном складе или на

процедуру свободной зоны

.

36.

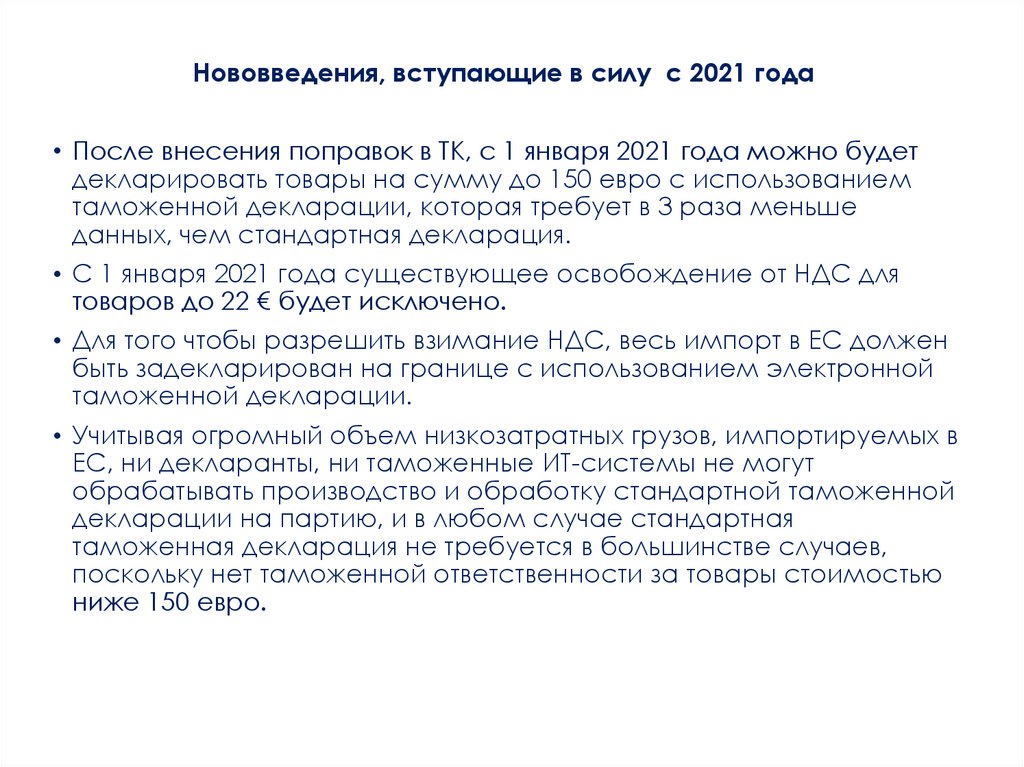

Нововведения, вступающие в силу с 2021 года• После внесения поправок в ТК, с 1 января 2021 года можно будет

декларировать товары на сумму до 150 евро с использованием

таможенной декларации, которая требует в 3 раза меньше

данных, чем стандартная декларация.

• С 1 января 2021 года существующее освобождение от НДС для

товаров до 22 € будет исключено.

• Для того чтобы разрешить взимание НДС, весь импорт в ЕС должен

быть задекларирован на границе с использованием электронной

таможенной декларации.

• Учитывая огромный объем низкозатратных грузов, импортируемых в

ЕС, ни декларанты, ни таможенные ИТ-системы не могут

обрабатывать производство и обработку стандартной таможенной

декларации на партию, и в любом случае стандартная

таможенная декларация не требуется в большинстве случаев,

поскольку нет таможенной ответственности за товары стоимостью

ниже 150 евро.

37. Single Window (Одно окно)/ One Stop Shop (все в одном месте, сэкономь время и деньги)

• Цель– создание условий для быстрого обслуживания клиента путемкоординирования действий между разными службами и

представительствами на таможне, а также быстрого обмена

информацией между таможенными органами и учреждениями

• Single Window – одно место предоставления товаров (координация –

таможенные органы)

• One Stop Shop – одно место доставки товаров.

38. Перспективы развития таможенного права ЕС

• Дальнейшая унификация таможенного законодательства итаможенных процедур (Новелизованный , Союзный Таможенный

кодекс и Исполнительные Законы к его применении, предложение

сокращения Таможенного кодекса и положений о его применении до

1/3 существующих до сих пор регуляций, в том числе, на пример,

введение 3 процедур: ввоз, вывоз и транзит; идея „One stop Shop” или

„One Window”, „Single European Authorization”, т.д.)

• Переход к электронизации процедур и делопроизводства в таможенных

делах (Долгосрочный стратегический план - приспособление к

условиям электронной экономики - TARIC, анализы рисков,

предварительные декларации – как краткие, так и дополнительные –

в форме внесения записи в электронном реестре (ст. 61, b ТКЕС) при

наличии в распоряжении у декларанта документации в бумажной

версии (ст.77 абз. 2 ТКЕС), новая компьютеризованная транзитная

сисема (NCTS), система юридически обязательной тарифной

информации (EBTI), ведение электронного расчета и др.)

39. Перспективы развития таможенного права ЕС

• Стардартизация упрощений и облегчений вследствие вступления вдействие так называемой обновленной Киотской конвенции

(электронизация, сотрудничество с представителями бизнеса в рамках

„Business Customs partnership”, «уполномоченный предприниматель»

с одновременным увеличением эффективности таможенного контроля,

сотрудничество с научными кругами и учебными заведениями „

PICARD-Partnership in Customs,Academia,Research and Development”Партнерство Таможни c Aкадемическими Кругами и НаучноИсследовательскими Институтамзи, INCU - International Network of

Customs Universities -Международная Сеть Таможенных Вузов)

• Сокращение фискальной функции в пользу внефискальных функций

таможенных служб ЕС

• Оказание все более существенного влияния стардартов ЕС на

стандарты международного таможенного законодательства (ВТО,

ВТам.O, ООН).

40. Литература: 1. ТК ЕС (REGULATION (EU) No 952/2013). 2. https://ec.europa.eu 2. http://trade.ec.europa.eu/tradehelp/ 3.

https://ec.europa.eu/taxation_customs/eutraining/general-overview/elearning-modules-vat_en4. Prof.zw.dr hab.Wiesław Czyżowicz (лекция от 28.05.2018)