")

")

")

")

management

managementSimilar presentations:

Управление рисками. Концепция системы управления рисками

1. Управление рисками. Концепция системы управления рисками (СУР)

RISK ADVISORY SERVICESУправление рисками. Концепция системы

управления рисками (СУР)

ADVISORY

2. Идеология СУР в Компании Базовые понятия системы управления рисками

Риск представляет собой потенциальное

событие (или стечение обстоятельств) в

будущем, которое, в случае своей реализации,

может оказать существенное влияние негативное или позитивное - на достижение

Компанией своих долгосрочных и

краткосрочных целей.

Риски, которые могут оказать негативное

влияние, называются угрозами.

Риски, которые могут оказать

положительное влияние, называются

возможностями.

Неожиданные и непредвиденные

события

Отклонение (вариация)

Изменчивость (волантильность)

Прекращение деятельности Компании

Неожиданное изменение

Слабые стороны (недостатки)

Компании

Неисполнение (целей, задач,

обязательств и т.п.)

Возможности

Несоответствие

Подверженность

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

2

3.

Идеология СУР в КомпанииБазовые понятия системы управления рисками (продолжение)

COSO определяет интегрированную систему

управления рисками (ИСУР или СУР) как:

« СУР– это набор взаимосвязанных

элементов, объединенных в единый

процесс, в рамках которого Совет

директоров, руководство и работники,

каждый на своем уровне, участвуют в

выявлении потенциальных событий, которые

могут повлиять на деятельность Компании, а

также в управлении этими событиями в

рамках приемлемого для акционеров уровня

риска».

СУР……

это процесс

управляется людьми

взаимосвязана с процессом

стратегического планирования

определена на каждом уровне

Компании

разработана с целью выявления

событий, которые потенциально

могут повлиять на Компанию

управляет рисками с учетом их

приемлемого уровня (риск-аппетита)

предоставляет приемлемым уровень

уверенности в достижении целей

Компании

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

3

4. Идеология СУР в Компании Необходимость в управлении рисками

Исходное утверждение: любая компания существует для того, чтобы приносить выгоду

акционерам.

Факт: любая компания сталкивается с событиями, способными негативно или позитивно

повлиять на достижение ее целей (т.е. с рисками)

Задача руководства: определить, какой уровень риск является приемлемым в процессе

генерации выгоды для акционеров

Основная цель управления рисками: повысить эффективность управления угрозами и

возможностями, способствуя таким образом процессу генерации выгоды для акционеров. Это

включает следующее:

Увязка уровня принимаемых рисков со стратегией

Совершенствование методов реагирования на риски

Сокращение неожиданных событий и потерь в ходе операционной деятельности

Выявление и управление множественными и взаимозависимыми (кросс-функциональными)

рисками

Максимальное использование возможностей

Концентрация внимания и усилий на приоритетных областях

Повышение отдачи от капитала

Оптимизация использования ресурсов

Постоянное повышение эффективности деятельности

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

4

5. Идеология СУР в Компании Необходимость в управлении рисками (продолжение)

Предполагаемая отдача от управления рисками:

помогает руководству достигать поставленных целей деятельности и получать

ожидаемую прибыль, а также предотвращать потери ресурсов.

позволяет выявлять и реализовывать возможности.

помогает избежать ситуаций, способных негативно повлиять на репутацию

компании, а также связанных с этим потерь

обеспечивает повышение качества отчетности и соответствие законодательными

и нормативным требованиям.

Вывод: управление рисками помогает компании двигаться к цели и избегать при этом

стоящие на ее пути барьеры и неожиданности

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

5

6. Идеология СУР в Компании Почему риск является неотъемлемой частью деятельности Компании?

• Риск влияет на все процессы и направления деятельности Компании и, в конечном итоге,на успех или провал Компании

Риск

Внешние силы

Совет

ДирекExecutive

торов

Конкуренция

Регулирование

Альянс/ Партнеры

Поставщики

+

Бизнес

процесс

Бизнес

подразделения

Регистр рисков

Компании

=

Исполнительное

руководствоe

Показатели

деятельности

$

Cap

(капитализация)

/

EpS

(прибыль

на Акцию)

Повышение эффективности

(включая снижение стоимости)

• Управление рисками все больше привлекает внимание директоров и исполнительного

руководства

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

6

7. Идеология СУР в Компании Преимущества от внедрения СУР в Компании

Финансовые:Стратегические и операционные:

Улучшение репутации Компании

Реализация дополнительных возможностей

Обеспечение устойчивых денежных

поступлений (доходов) Компании

Снижение себестоимости

Повышение доходности от

инвестирования капитала в различные

области деятельности Компании

Оптимизация портфеля финансовых

рисков

Улучшение привлекательности для

инвесторов

Повышение кредитных рейтингов

Повышение управляемости Компании

Обеспечение соответствия законодательству

Катализатор изменений

Риск-ориентированная система внутренних

контролей

Обеспечение целостности бизнеса

Реализация корпоративной стратегии

Механизмы прогнозирования

Обеспечение устойчивости бизнеса

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

7

8.

Идеология СУР в КомпанииСУР – преимущества для различных заинтересованных сторон

Совершенствование практики корпоративного управления и

повышение прозрачности процесса ведения бизнеса

Акционеры

Большая осведомленность акционеров о действиях и ключевых

проблемах менеджмента

Реальные возможности для повышения доверия инвесторов,

укрепления репутации Компании и роста ее рыночной

капитализации

Своевременное выявление угроз и возможностей, способных

повлиять на достижение стратегических целей Компании

Высшее

руководство

Наличие эффективного инструмента для расстановки приоритетов

управленческих задач и расходов, а также рационального

распределения дефицитных ресурсов

Предупреждающий контроль за постоянно меняющейся бизнессредой

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

8

9.

Идеология СУР в КомпанииСУР – преимущества для различных заинтересованных сторон (продолжение)

Более глубокое понимание всех аспектов бизнеса с целью более

эффективного операционного планирования

Руководство

Оптимизация использования ресурсов

Сокращение количества неожиданных ситуаций и сопутствующих

таким ситуациям расходов и потерь

Работники лучше мотивированы, поскольку понимают цели своей

Работники

ежедневной деятельности

ИСУР позволяет работникам играть более активную роль и

вносить больший вклад в успех Компании

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

9

10. Идеология СУР в Компании Угрозы vs. Возможности. Важность управления возможностями Компании

Управление возможностями……предоставляет возможность Компании достигнуть целей с меньшими затратами

ресурсов и времени .

основано на взаимосвязи риска и ожидаемого вознаграждения (доходности).

ставит целью максимизацию дохода Компании при одновременном ограничении или

минимизации потерь.

** Методологические особенности управления возможностями более подробно будет рассмотрено

позднее.

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

10

11. Идеология СУР в Компании Угрозы vs. Возможности. Важность управления возможностями Компании (продолжение)

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated withKPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

11

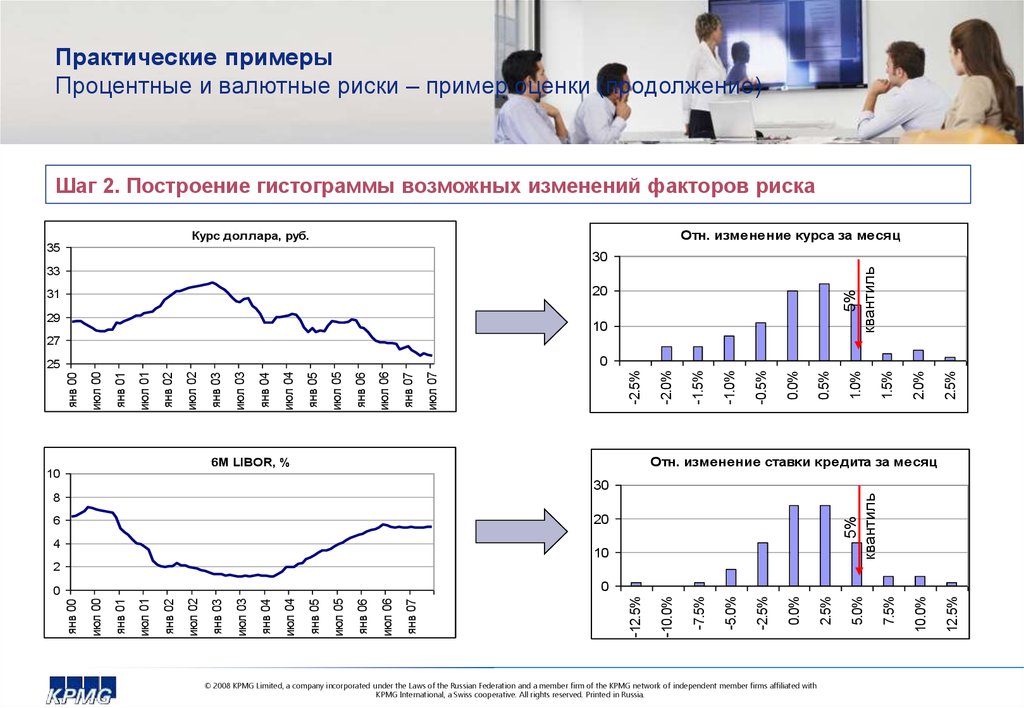

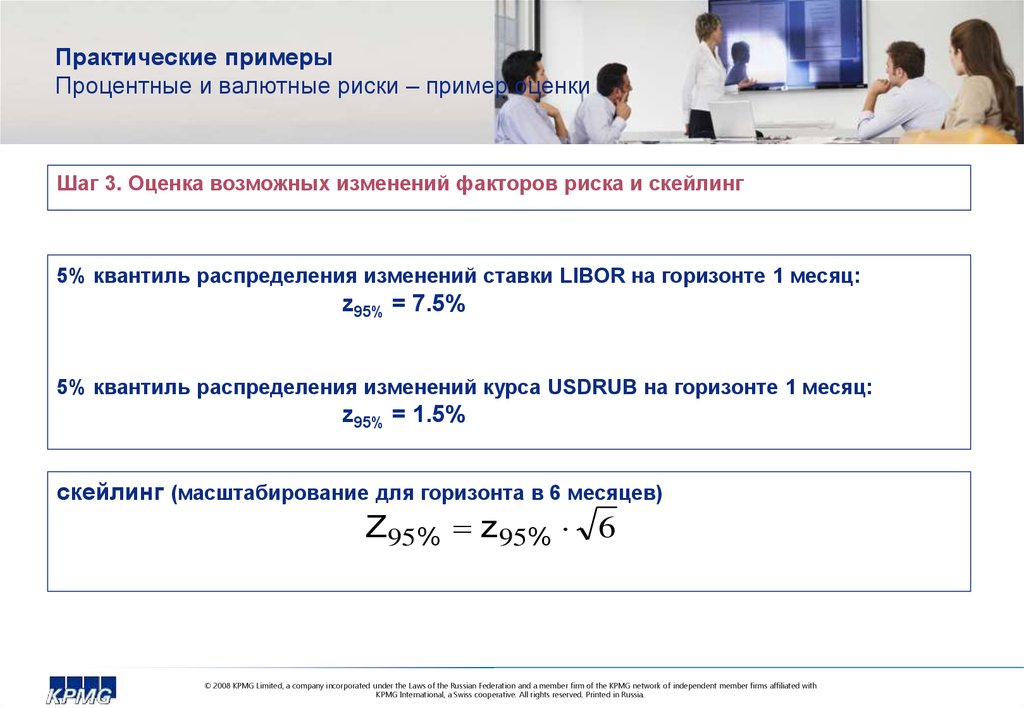

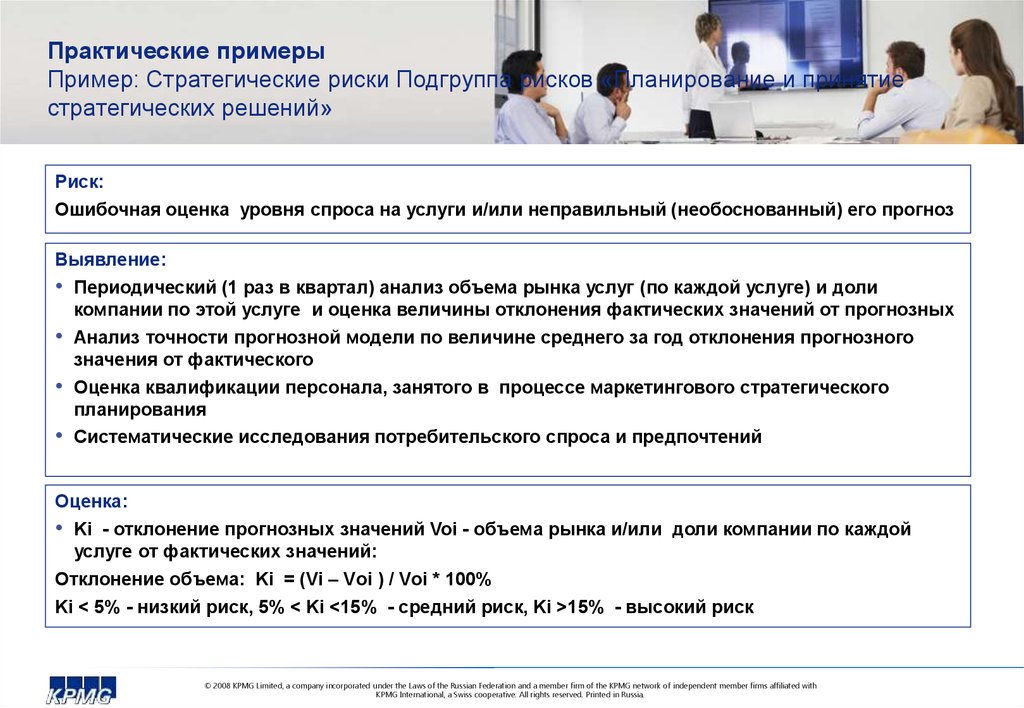

12. Идеология СУР в Компании Угрозы vs. Возможности. Практические примеры

В случае роста рыночной %ставки выигрыш Компании,

продолжающей выплачивать %

платежи по более низкой

установленной % ставке

Потери Компании в случае

падения рыночной % ставки ниже

уровня фиксированной ставки, по

которой платит Компания

В случае роста курса

иностранной валюты выигрыш

Компании, получающей

увеличение финансирования

Увеличение величины расходов

Компании на выплату и

обслуживание долга в случае

падения курса валюты договора

Выигрыш Компании в случае

роста цены акций на рынке ЦБ –

рост рыночной капитализации

Компании, улучшение кредитного

рейтинга и инвестиционной

привлекательности

Угроза для Компании в случае

падения цены акций на рынке –

уменьшение рыночной

капитализации, ухудшение

инвестиционной

привлекательности

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

12

13. Идеология СУР в Компании Необходимость СУР в Компании - выводы

На практике СУР необходим Компании для………Формирование корпоративной стратегии

Освободившийся дополнительный капитал может быть инвестирован в области

деятельности Компании с большей доходностью

Поддержание уровня доходности Компании при ухудшении конъюнктуры рынка

Повышение стоимости бизнеса путем снижения рисков и увеличения стоимости

активов

Создание механизмов прогнозирования

Обеспечение устойчивых доходов Компании

Повышение эффективности использования ресурсов Компании в результате

уменьшения резервов под непредвиденные обстоятельства и события

Повышение уровня доходности Компании и сохранение ее позиций на рынке при

улучшении его конъюнктуры

Повышение эффективности портфеля финансовых рисков

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

13

14.

Передовая практика и мировой опыт управления рисками и построения СУРРоссийские тенденции в развитии СУР – опыт КПМГ

Куда движутся Компании в области развития СУР?

От обособленного существования СУР….в интегрированное функционирование внутри

общих управленческих процессов

От предмета теоретического изучения….к предмету прикладного применения

Переход от качественной оценки…к комплексной количественной

От выявления и оценки рисков….к управлению рисками и контролю за

эффективностью управления ими

Переход от статической оценки…к динамической

Переход от «вселенной рисков»….к фокусированию на наиболее существенных рисках

Переход от стратегии управления рисками…к инфраструктуре управления рисками

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

14

15.

Концепции управления рисками в российских и международных компанияхПример организационной структуры по управлению рисками

Совет Директоров

Определяет стратегические риски и приемлемый уровень риска

Независимая оценка

Стратегическое

управление

Комитет по аудиту

Надзор/утверждение

от имени Совета Директоров

Внутренний Аудит

Оценка 1) результатов управления рисками,

2) собственно ИСУР

Комиссия по рискам

Мониторинг и контроль процесса

управления Корпоративными рисками

Корпоративные риски

Рабочие группы по управлению рисками БН/ФП

Выявление, оценка, стратегия управления рисками, действия по управлению рисками, контроль за выполнением

Владельцы рисков 1-го и 2-го уровней

Риски БН\ФП

Отвечают за все аспекты управления рисками

Рабочие группы по управлению рисками БЕ/ПЕ

Выявление, оценка, стратегия управления рисками, действия по управлению рисками, контроль за выполнением

Владельцы рисков 3-го уровня

Отвечают за все аспекты управления рисками

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

Риски БЕ/ПЕ

15

16.

Концепции управления рисками в российских и международных компанияхФункции участников процесса управления рисками

• Рабочие группы по управлению рисками являются главными органами по составлению портфеля

рисков Компании, оценке этих рисков, разработке стратегии реагирования на риски и соответствующих

планов действий, а также мониторингу за осуществлением этих планов действий.

• Координатор по рискам - это один из членов каждой Рабочей группы по управлению рисками,

содействующий осуществлению процесса управления рисками. Координатор по рискам не принимает

самостоятельных решений по управлению рисками: функции Координатора являются сугубо

организационными.

• Владелец риска - лицо, отвечающее за все аспекты управления риском, включая:

• Уменьшение вероятности и/или потенциального воздействия угрозы;

• Максимизацию потенциала по обеспечению и реализации возможностей.

• Владелец мероприятия - лицо, несущее персональную ответственность за осуществление

определенного мероприятия, предусмотренного «Планом действий по управлению риском» или «Планом

чрезвычайных мероприятий».

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

16

17.

Концепции управления рисками в российских и международных компанияхПример организационной структуры по управлению рисками

Генеральный директор

стратегические;

подлежат мониторингу

Комитетом по управлению

рисками

функциональных областей.

управляются руководителями

структурных подразделений

мониторинг высоких и значительных

рисков выполняет Комитет по

управлению рисками, а

остальных рисков – Управление

рисков.

Риски

1-го

уровн

я

Риски 2-го

уровня

Заместитель

Генерального

директора

Руководитель

структурного

подразделения

Заместитель

Генерального

директора

Руководитель

структурного

подразделения

Руководитель

структурного

подразделения

Компания ХХХ

риски организаций Группы;

управляются самостоятельно

В организациях Группы назначаются

владельцы рисков, которые несут

ответственность за весь процесс

управления рисками.

Риски 3-го уровня

Организация

Группы

Организация

Группы

Владелец риска Владелец риска

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

17

18.

Концепции управления рисками в российских и международных компанияхПример организационной структуры по управлению рисками

Компания

ХХХ

ЛУКОЙЛ

Корпоративные стандарты

Корпоративные стандарты

Генеральный Директор/Правление

Группы ЛУКОЙЛ-Нефтехим

Консолидированный отчет

Консолидированный отчет

Отчет об эффективности системы

Отчетуправления

об эффективности

рискамисистемы

управления рисками

Комитет по управлению

рисками

Управление

рисков

Координаторы

Карта рисков

Карта рисков

Карта рисков

Карта рисков

Владельцы

рисков

1-го и 2-го уровней

Владельцы

рисков

1-го и 2-го уровней

Карта рисков

Карта рисков

Владельцы

рисков

3-го уровня

Независимая оценка деятельности системы

Сводная карта рисков Группы

Управление внутреннего аудита

Политика по

Политика

по

управлению

рисками

управлению

рисками

и Положение

об

и

Положение

об

управлении рисками

управлении рисками

Карта рисков

Карта рисков

Владельцы

рисков

3-го уровня

Текущее управление рисками

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

18

19.

Концепции управления рисками в российских и международных компанияхПример классификатора рисков

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

19

20.

3-й уровень(риски

БЕ/ПЕ)

Инвестиционные риски

Риски репутации

…

…

Функциональное

подразделение 2

Финансовые риски

Производственные

риски

Функциональное

подразделение 1

…

…

2-й уровень

(риски

БН/ФП)

Бизнес-направление 1

1-й уровень

(Корпоративные

риски)

Бизнес-направление 2

Риски корпоративного

управления

Концепции управления рисками в российских и международных компаниях

Пример классификатора рисков

Риски БЕ/ПЕ могут далее подразделяться на

функциональные категории

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

20

21.

Концепции управления рисками в российских и международных компанияхПодход к оценке рисков

Приоритеты ХХХ

Добыча

нефти

Запасы нефти

(извлекаемые)

Фин. Потери

(затраты, штрафы,

недополученная

выгода)

Здоровье

сотрудников

Компании

Репутация

Показатель

Обозначение в

таблице

Вероятность

возникновения

риска

Управляемость

риском

Коэффициент

Ед. изм.

-

тыс.тн

млн.тн.

млн.$.

человекодень

-

%

-

-

Более 3

фатальный

исход, утрата

трудоспособнос

ти сотрудников

более 60

0,5-3

Утрата

трудоспособнос

ти сотрудников

30-60

Менее 0,5

Утрата

трудоспособнос

ти сотрудников

менее 30

Высокий

Средний

Низкий

В

Более

100

С

30-100

Н

Менее

30

Более 5

0,5-5

Менее 0,5

Отсутствует

О

0

0

0

Утрата

трудоспособнос

ти сотрудников

0

Коэффициент

-

1,8

1,6

1,4

1,2

Более 50%

Репутация связанная с

отношением с

гос.органами,

взаимотношениями со

сторонними

предприятиями,

отношение к ХХХ внутри

холдинга, общественное

мнение

25-50%

5%-24%

Определяется на

основе

экспертного

мнения

сотрудников.

Управляемость

рассматривается

с т.зрения

Компании, при

приложении

максимально

возможных

усилий и всего

холдинга

менее 5%

1

-

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

2

1

0

-

Кроме представленных показателей, с целью улучшения понимания состояния риска и его оценки, были введены дополнительные значения – СН

(Средний- Низкий), СВ (Средний - Высокий), ВВ (Высокий-Высокий).

«Приоритеты» ХХХ определялись с точки зрения исполнения Бизнес-Плана и «стоимости компании» в целом

3

22.

Концепции управления рисками в российских и международных компанияхПодход к построению карты рисков и оценки рисков

#

Катастрофические

10 ключевых рисков

3j

1

3j Потеря здания вместе с основным

персоналом или технологической

инфраструктурой

1b

Значительные

1c Неблагоприятные изменения в

законодательстве и влияние государства на

бизнес-модель компании

3

5a Уменьшение доли рынка или выручки в

связи с изменением законодательства или

конкуренции

4

5b Появление на рынке новых конкурирующих

товаров и технологий других компаний

5

5c Неспособность привлечения и удержания

ключевых сотрудников

6

1b Неспособность разработать общую

управленческую и информационную

системы

7

4d Риск получения судебных исков в связи с

продукцией/услугами компании

8

3h Продажа дефектных товаров/услуг,

приводящая к потере репутации

9

4a Неспособность реагировать на изменения

иностранной экономики, законодательства

1c

3h

4d

Умеренные

Последствия риска

2

5a

5b

5c

1d

Незначительные

4e 1f

1a 2a

3e

2c

4j 4i

4c

4f

2b

1e

Ничтожные

3g

4g

3a

4b

4a

3c

3f

3i

3b

Незначительная

вероятность

4h

Маловероятно

3d

Возможно

Вероятно

Вероятность наступления риска

Практически 100%

вероятность

Расшифровка

Ключевые

риски

Репутационные

риски

Риски снижения эффективности и

качества работы

Операционные риски

Риски изменения нормативной

базы и соответствия ей

Риски роста и стратегические риски

10

3i

Увеличение ценового давления со стороны

конкурентов и/или покупателей

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

22

23.

Понятие риск-аппетитаРоль Совета директоров при определении риск-аппетита

Степень риска зависит от аппетита к риску

- совокупная величина рисков, которую Компания готова на себя принять для достижения

оптимального соотношения между уровнем риска и вознаграждением за риск

Аппетит к риску

Принятие решение об уровне аппетита к риску лежит на совете директоров Компании. При этом

руководство Компании предоставляет Совету директоров рекомендации по возможному значению

аппетита к риск

вероятность

Сопоставив текущую позицию по рискам Группы - подверженность риску в настоящее время - и установленный

аппетит к риску – можно определить то поле деятельности, в рамках которого предстоит оптимизировать

(снижать/повышать) уровни рисков

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

25

24.

Понятие риск-аппетитаПример анализируемых показателей

Использование денежных резервов

Дивидендная политика

Стратегическая инициативность

Затраты на инновационные технологии

Положение лидеров на рынке

Конкуренция

Прозрачность стратегии

Склонность к принятию риска

Capital at Risk

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

30

25.

Понятие риск-аппетитаПрактический инструмент оценки

Сегодня

Цель: В ближайшие

два года

Базовый

Зрелый

Продвинутый

Избежание риска

Нейтрализация риска

Принятие риска

1

2

3

4

5

Денежные резервы

Дивидендная политика

Политика развития

Кривые роста

Затраты на инновации

Положение лидеров на рынке

Конкуренция

Прозрачность стратегии

Склонность к принятию риска

Capital at Risk

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

31

26.

Понятие риск-аппетитаПример оценки риск-аппетита – определение факторов риск-аппетита

Риск аппетит определяется пятью факторами

Историческое изменение

прибыли

Операционная и

коммерческая

структура риска

Цели и задачи

акционеров

Риск

аппетит

Финансовые

показатели и

структура риска

Увеличение капитальных

вложений

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

35

27.

Выявление рисковПриветствие и вводная часть

День 1-й

Идеология СУР

Передовая практика и опыт УР

Модель СУР ОАО «Связьинвест»

Выявление рисков

Оценка рисков

Управление рисками

День 2-й

Контроль над управлением рисками

Управление стратегическими рисками

Управление возможностями

Бюджетирование с учетом рисков

Заключительная часть (вручение сертификатов)

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

36

28.

Выявление рисков1

3

Непрерывный процесс

управления рисками

Выявление рисков

6

Контроль за

деятельностью по

управлению рисками

7

8

Внутренняя среда

Постановка целей

2

Мониторинг СУР

3

Информационная

база данных

СУР

4

Оценка рисков

Информация и ее представление

5

Управление рисками

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

37

29.

Выявление рисков3

Цель

Обнаружение рисков и включение их в Регистр рисков Общества:

● первоначальное выявление и инвентаризация рисков

● обнаружение потенциального риска

Результаты процедуры

Регистр рисков, включающий в себя полный перечень выявленных рисков Общества с их кратким описанием

Сроки выполнения

В случае первоначального выявления рисков сроки выполнения процедуры устанавливаются Комиссией по рискам по

согласованию с Риск-менеджером

Регулярная инвентаризация рисков должна выполняться не реже одного раза в год

Обнаружение потенциального риска является разовой процедурой, дата его выполнения не регламентируется

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

38

30.

Выявление рисковПроцедуры выявления рисков

1.

Первоначальное выявление рисков

Первичное составление Регистра рисков, осуществляется при первоначальном запуске

СУР.

2.

Инвентаризация рисков

Регулярно повторяющийся процесс, направленный на выявление новых рисков и/или на

пересмотр адекватности процесса СУР в структурных подразделениях и организациях

Группы с последующим обновлением Регистра рисков

По стратегическим

рискам–

не реже 1 раза в год

3.

По операционным

и финансовым рискам

- не реже 2-4 раз в год

Обнаружение потенциальных рисков в ходе текущей деятельности

Случайное обнаружение нового потенциального риска в ходе нормальной деятельности

подразделения – осуществляется вне рамок регулярной инвентаризации рисков

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

39

31.

Выявление рисковМетоды выявления рисков

Метод выявления рисков

Стратегические

риски

Риски

оперативного

управления

Финансовые риски

1. Сбор и анализ статистических

данных

2. Анализ бизнес-процессов

3. Индивидуальные экспертные

методы (анкетирование, интервью)

4. Групповые методы (мозговой

штурм, деловая игра)

5. Мониторинг публикаций и

выступлений

6. Анализ данных, полученных с

помощью специального

оборудования

7. Анализ отчетов по результатам

аудиторских и прочих проверок

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

40

32.

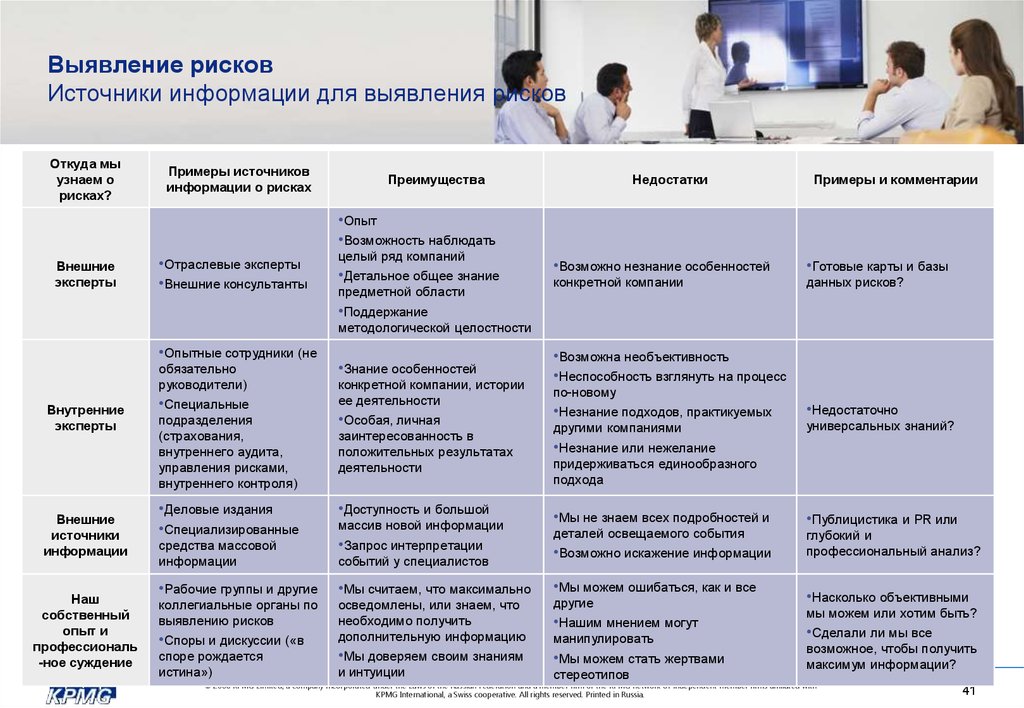

Выявление рисковИсточники информации для выявления рисков

Откуда мы

узнаем о

рисках?

Примеры источников

информации о рисках

Преимущества

Недостатки

Примеры и комментарии

•Опыт

•Возможность наблюдать

Внешние

эксперты

•Отраслевые эксперты

•Внешние консультанты

целый ряд компаний

•Детальное общее знание

предметной области

•Возможно незнание особенностей

•Готовые карты и базы

конкретной компании

данных рисков?

•Поддержание

методологической целостности

•Опытные сотрудники (не

обязательно

руководители)

Внутренние

эксперты

Внешние

источники

информации

Наш

собственный

опыт и

профессиональ

-ное суждение

•Специальные

•Знание особенностей

конкретной компании, истории

ее деятельности

подразделения

(страхования,

внутреннего аудита,

управления рисками,

внутреннего контроля)

•Особая, личная

•Деловые издания

•Специализированные

•Доступность и большой

заинтересованность в

положительных результатах

деятельности

массив новой информации

•Возможна необъективность

•Неспособность взглянуть на процесс

по-новому

•Незнание подходов, практикуемых

другими компаниями

универсальных знаний?

•Незнание или нежелание

придерживаться единообразного

подхода

•Мы не знаем всех подробностей и

деталей освещаемого события

средства массовой

информации

•Запрос интерпретации

•Рабочие группы и другие

•Мы считаем, что максимально

•Мы можем ошибаться, как и все

коллегиальные органы по

выявлению рисков

другие

•Споры и дискуссии («в

осведомлены, или знаем, что

необходимо получить

дополнительную информацию

•Нашим мнением могут

споре рождается

истина»)

•Мы доверяем своим знаниям

и интуиции

•Мы можем стать жертвами

событий у специалистов

•Недостаточно

•Возможно искажение информации

манипулировать

стереотипов

•Публицистика и PR или

глубокий и

профессиональный анализ?

•Насколько объективными

мы можем или хотим быть?

•Сделали ли мы все

возможное, чтобы получить

максимум информации?

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

41

33.

Выявление рисковПрактическое применение методов выявления рисков

Обсуждение рисков в ходе проведения собраний руководителей подразделений и прочих

регулярных встреч

Специальные

семинары

Рабочих

групп

по

управлению

рисками

с

целью

выявления/инвентаризации рисков (в том числе с участием экспертов и внешних консультантов)

Обнаружение потенциальных рисков работниками на местах («экстренные отчеты о рисках»)

Готовые базы данных рисков, разработанные внешними экспертами и консультантами

Анализ внешних источников информации (публикаций в прессе, бизнес конкурентов и пр.)

Рассылка опросных листов внутренним экспертам (сотрудникам высшего/среднего руководящего

состава) с целью выявления новых и сбора данных о реализованных рисках

Использование рабочих материалов по результатам прочих проверок:

аудит СВК за финансовой отчетностью – SOX,

сертификация и соответствие требованиям качеству ISO 9001:2008,

рабочая документация по внедрению SAP R/3.

SWOT-анализ

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

42

34.

Выявление рисковПрактическое применение методов выявления рисков - примеры

Пример использования SWOT-анализа для выявления рисков

Позитивные внутренние факторы (strength)

1. Высокая квалификация персонала в северных регионах

2. Отложенная система ротации ключевого персонала между

Негативные внутренние факторы (weaknesses)

1. Низкая квалификация и лояльность персонала в южных регионах

2. Каналы коммуникации управленческой информации между

дочерними компаниями

3.

Существуют собственные ноу-хау в области развития методов

и производства приборов точного измерения нефти и

нефтепродуктов

4.

5.

Широкая сеть собственных АЗС

6.

Партнерские отношения с ведущими мировыми нефтяными

компаниями, возможность обмена опытом

дочерними предприятиями и Головной компанией не отлажены

3.

Не хватает ресурсов для полномасштабной реализации программ

по борьбе с воровством и и мошенничеством

4.

Как крупная компания, мы не можем позволить себе пренебречь

требованиями к технике безопасности, охране труда и защите

окружающей среде, что требует дополнительных ресурсов

Репутация, с мнением компании считаются государственные и

законодательные органы

Позитивные внешние факторы (opportunities)

1. Рост спроса на нефть и нефтепродукты на внутреннем и

Негативные внешние факторы (threats)

1. Политическая нестабильность и возможность террористических

внешнем рынках

актов в южных регионах

2.

Укрепление экономических связей со странами Юго-Восточной

Азии

2.

3.

Недостаточность энергетических мощностей

3.

Появление у компании доступа к новым технологиям в

области геологоразведки, бурения и добычи нефти

4.

Линии связи в регионах не обеспечивают эффективной передачи

информации

Дефицит альтернативных провайдеров качественных услуг в

области геологоразведки и бурения

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

43

35.

Выявление рисковПрактическое применение методов выявления рисков - примеры

A

Приложения: выявление рисков

A.1

Анкета для определения рисков процесса

A.1.1

Определение рисков процесса:

Пример опросного листа для

выявления рисков экспертным

путем

Направление деятельности:

Процесс:

Периодичность выполнения процесса :

Подразделения ЗАО «ЛУКОЙЛ-Нефтехим», участвующие в процессе:

Ответственный за управление рисками: ______________________ (Должность) _____________________(Подразделение)

Заполнил ___________________________(Ф.И.О.) ______________________(Подпись)

Дата заполнения______________________

Часть 1. Цели и основные характеристики процесса:

Входные

параметры

процесса

Мероприятия ,

выполняемые в

ходе процесса

Результаты

процесса

Цели процесса

Критические факторы

Ключевые показатели деятельности

Часть 2. Риски процесса:

12

13

14

15

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

Комментарии

11

Мероприятия в случае реализации рискового

события

10

Предлагаемые мероприятия по снижению

риска

9

Предлагаемая процедура контроля

8

Категория

7

Вероятность

6

Степень потенциального воздействия

5

Процедура контроля

4

Риск новый?

Да/Нет

3

Внутренний риск?

2

Внешний риск?

Причина риска

Подразделения (лица), ответственные за риск

1

Наименование

риска

Периодичность возникновения риска

№

16

44

36. Выявление рисков

Практическое применение методов выявления рисков - примерыПример формы сбора данных

о потенциальных рисках в

ходе текущей деятельности

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

45

37. Выявление рисков

Практическое применение методов выявления рисков - примерыПродолжение формы - см.

слайд выше

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

46

38. Выявление рисков

Цели и задачи ведения Реестра рисковИсторический анализ факторов риска и «поведения» риска

Прогнозирование «поведения» риска, в том числе применительно к изменению профиля

факторов риска

Помощь в выявлении рисков в аналогичных условиях (для аналогичных проектов)

Оценка величины риска (как частный случай – оценка волатильности значения того или

иного параметра)

Накопление и трансляция опыта по управлению рисками (будущим руководителям, в

другие подразделения)

Повышение прозрачности и нашего понимания течения бизнеса и событий, влияющих на

него (факторов риска и собственно рисков)

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

47

39. Выявление рисков Процедуры выявления рисков

Выявление рисковПодход к заполнению Реестра рисков

Описание риска

Код риска

Краткое

наименование

риска

Причины возникновения

риска

(рискообразующие

факторы)

Подробное описание

события риска

Возможные последствия реализации

события риска

(влияние на финансовые результаты

деятельности, репутацию,

возможность выполнения

«социальных проектов»)

Укажите факторы (внутренние или

внешние), которые являются

причиной возникновения данного

риска (обычно существуют на

момент выявления риска)

Укажите код риска в

соответствии с

Классификатором

рисков

Введите краткое

наименование риска

Укажите более полное/ детальное описание

рискового события (может совпадать с

формулировкой краткого наименования

риска, если детализация не требуется)

Подходы к

выявлению

риска

Владелец риска

Приведите краткое описание результатов влияния данного

рискового события в случае его реализации. Включает оценку

по трем критериям:

1. Стоимостной (влияние на финансовые результаты Компании

с указанием (где возможно) влияния на денежные потоки или

статьи доходов/ расходов Компании)

2. Репутационный (степень влияния на репутацию Компании)

3. Выполнение "социальных проектов" (влияние на выполнение

проектов государственного или социального значения)

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

48

40. Выявление рисков Методы выявления рисков

Выявление рисковАтрибуты рисков (базовые понятия и определения)

Риск - потенциальное событие в будущем (возможность этого события), которое, в случае своей

реализации, может оказать существенное влияние - негативное или позитивное - на достижение

Компанией своих долгосрочных и краткосрочных целей (как определено в Классификаторе рисков)

Рисковое событие – конкретное событие (возникновение специфического набора обстоятельств),

которое проводит к реализации риска и возникновению ущерба/выгоды для Компании.

Рискообразующий фактор – фактор (внутренний или внешний), который является причиной

реализации рискового события (обычно могут быть определены на момент выявления риска).

Последствие риска – событие, которое произойдет обязательно при наступлении рискового события,

и повлияет на достижение Компанией своих целей.

В соответствии с Концепцией ИСУР ОАО «Связьинвест» последствия могут быть оценены через

уровень существенности рисков:

Стоимостной критерий,

Репутационный критерий,

Критерий выполнения социальных проектов.

KRI (ключевой индикатор риска) - качественные/количественные показатели или индикаторы,

служащие целям измерения и оценки результатов управления рисков, а также мониторинга,

отслеживания и прогнозирования их реализации.

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

49

41. Выявление рисков Источники информации для выявления рисков

Выявление рисковВзаимосвязь атрибутов рисков

Первопричина

Риск

Приносимый ущерб

Условие (источник)

Факторы

риска

Рисковое

событие

Последствие

риска

Описание риска

KRI

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

50

42. Выявление рисков Практическое применение методов выявления рисков

Выявление рисковПонимание KRI

Цели и показатели динамики изменения производительности компании определяется

следующим:

Определение практических целей непосредственно связанные с стратегическими

рисками и управленческими инструментами (например, сбалансированная система

показателей , карта сбалансированных показателей)

Определение практических целей в сравнение с оценкой рисков

Выделение показателей динамики производительности и ранних показателей рисков

из политик и процедур компании с тем, чтобы повысить исполнение обязательств

Анализ показателей динамики производительности с тем, чтобы оценить

эффективность, рост и возможные недостатки

Определение эффективности работы автоматических систем и ИТ программ

Определение показателей динамики производительности в сравнении с

исследуемыми данными

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

51

43. Выявление рисков Практическое применение методов выявления рисков - примеры

Выявление рисковПодход к формулированию KRI

Основные шаги в себя включают:

Обзор существующей деятельности/KRI

Определение KRI для существенных рисков

Определение держателей KRI

Сбор данных по KRI

Анализ KRI

Утверждение KRI

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

52

44. Выявление рисков Практическое применение методов выявления рисков - примеры

Выявление рисковПример сбора данных по KRI

Февра

ль

Март

Апрель

Май

Июнь

Июль

Приемлемый

лимит

7.2

7.1

4.3

3.3

6.4

6.7

5

105991

8

108642

2

112449

8

118190

5

118190

5

118513

9

1000000

26%

26%

26%

26%

26%

26%

20%

Уровень текучки

менеджерского состава

1.2

1.1

1

0.9

0.7

0.8

1

Общий отдел

Альтернативная

производственная

мощность

0%

0%

0%

0%

0%

0%

25%

Управление

финансами

Инвестиционная

прибыль

6.88%

6.88%

6.88%

6.88%

6.88%

6.87%

6.00%

Нехватка ИТ

технологий

Наличие подходящих

систем

99.90%

99.92%

99.93%

99.96%

99.91%

99.86%

90%

Безопасность и

Охрана труда

Полная аудиторская

оценка

92%

89%

82%

90%

89%

91%

90%

Риск

Индикатор

Квалификация

персонала

Текучка кадров

Использование

кредитов

Сумма активных счетов

Структура капитала

Рентабельность

инвестиционного

капитала (средняя)

Текучесть кадров

старшего звена

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

Тренд

53

45. Выявление рисков Практическое применение методов выявления рисков - примеры

Выявление рисковПример сбора данных по KRI для стратегических рисков

РИСК КОНКУРЕНЦИИ

РИСК СВЯЗАННЫЙ

С ПРОДУКТОМ

Рост прибыли

Рост рыночного оборота

Прибыль на традиционных

рынках

Появление на рынке

международных компаний

Снижение барьеров

вхождения на новый

рынок

РИСК РЫНКА

Недостаточная

специализация товара и

услуг

Неадекватное расширение

на международных рынках

Международная

конкуренция

Отсутствие финансовой и

кадровой составляющей

для развития продукта

Потеря интеллектуальной

собственности

РИСК, СВЯЗАННЫЙ С

РЕПУТАЦИЕЙ

КОМПАНИИ

Высокая степень риска /

сомнительные клиенты

Связь с ключивыми

клиентами

Нехватка работы с

клиентами

Недостаточность развития

бренда и рыночной

стратегии

Риск недостаточной

квалификации персонала

Потеря клиентов

Недостаток в HR стратегии

и HR функционировании

СТРАТЕГИЧИСКАЯ ПОЗИЦИЯ

Риск связанный с

номинальной стоимостью

акции

Риск, связанный с

повышенной

концентрацией бизнеса

Необходимость розничной

конкуренции у крупнейших

экономик

Существенная

конкуренция с Дальним

Востоком, США и

Великобританией

Market volatility

Economic slowdown

Liquidity risk

Увеличение затрат на

повышение знаний

персонала

Сиситема поощрений

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

54

46. Выявление рисков Практическое применение методов выявления рисков - примеры

Выявление рисковПример сбора данных по KRI для риска недостаточной квалификации

персонала

Контроли

S1

Наличие успешного плана на уровне Совета

директоров

S2

Трудовые договоры, ограниченный тренд и

and стимулирование ключевых сотрудников

Skills Risk

3,5

350

3

345

2,5

340

2

S3

330

1

Индикатор

Oct

Sep

Aug

Jul

Jun

May

Apr

Мониторинг политики вознаграждений у

конкурирующих компаний

320

Mar

A7

325

0

Feb

Обзор трудовых соглашений с целью

удержания персонала

0,5

Jan

A6

New

employ ees

335

1,5

Действия

Staf f

turnov er

Янв

Фев

Мар

Апр

Май

Июн

ь

Июл

ь

Авг

Сен

Окт

Ротация кадров – Все уровни

сотрудников

-

1

3

-

-

2

-

-

1

3

10

Ротация кадров - Менеджмент

-

0

2

-

-

1

-

-

1

2

6

Ротация кадров – Коммерческий

отдел

-

1

2

-

-

2

-

-

1

0

6

Новые сотрудники

1

0

2

-

1

1

-

1

-

2

9

Средний уровень издержек на

одного работника

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

Ноя

бр

Av erage

cost per

employ ee

R'000

Дек

Всего

55

47. Выявление рисков Цели и задачи ведения Реестра рисков

Выявление рисковВыбор наиболее подходящего KRI

Параметр KRI

Вопрос для оценки

Низкий уровень

применимости KRI

Средний уровень

применимости KRI

Высокий уровень

применимости KRI

Частота

появления KRI

Соответствует ли частота

KRI частоте возникновения

риска на практике?

Частота KRI

трудноопределима или

недостаточно высока

Как минимум 1 раз в год,

но при этом не ясно,

достаточно ли это часто

Ежедневно для

указанного KRI

Пороговое

значение

Установлены ли пороговые

значения для KRI

аналитическим путем?

Пороговые значения

отсутствуют

Пороговые значения

установлены, но не

аналитическим путем

Пороговые значения

установлены

аналитическим путем

Тип

Является ли KRI

опережающим индикатором?

Нет, это исторический

индикатор (по факту)

Недостаточен для

предсказания рискового

события и требует

преобразования

Опережающий

индикатор

Отношение

Очевидно ли к какому отделу

относится KRI?

Связь не очевидна

Связь присутствует , но

не однозначно (подходит

нескольким отделам)

KRI четко отражает

специфику отдела, к

которому относится

Данные

Имеются ли в Компании

исторические данные по

KRI?

Новый KRI (данных нет)

Есть данные, но они не

извлечены/не обработаны

Имеется большой

массив доступных для

анализа данных

Частота

данных

Каково качество данных по

KRI?

Низкое качество

Среднее качество

Высокое качество

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

56

48. Выявление рисков Подход к заполнению Реестра рисков

Выявление рисковТипичные ошибки при формулировки атрибутов рисков

Формулировка рискового события, последствий рисков, рискообразующих факторов

Формулирование рискового события размыто и неконкретно

Например: «В условиях диверсификации бизнеса и возрастающей конкуренции внутреннее

взаимодействие подразделений Общества может оказаться недостаточно эффективным

(своевременным, согласованным, прозрачным), в первую очередь в отношении новых инициатив

(вывод новых продуктов, развитие системы обслуживания клиентов и т.п.).» (рисковое событие)

Общая формулировка последствий рисков, которая может подходить для любого

риска.

Например: «Снижение эффективности деятельности Компании», «Недостижение долгосрочных

целей Компании» (последствие риска).

Некорректное формулировка рискообразующих факторов, несоответствие факторов

и рисков (рисковых событий).

Например: «Внутренние коммуникации и взаимодействие» (фактор).

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

57

49. Выявление рисков Атрибуты рисков (базовые понятия и определения)

Выявление рисковТипичные ошибки при формулировки атрибутов рисков

Формулировка рискового события, последствий рисков, рискообразующих факторов

Одинаковое описание риска и рискового события, при этом из формулировки рискового

события невозможно определить, когда оно наступило.

Например: «Принятие ошибочного решения относительно развития бизнеса в данном

направлении» (риск и рисковое событие).

Некорректное формулировка риска, включение в описание риска рискообразующих

факторов

Например: «Снижение ARPU и прибыльности клиентов» (риск)

Описание в качестве рискового события определенных действий, которые не имеют

рисковой природы

Например: «Регулирование порядка предоставления и цен на услуги доступа к сетям и средствам

связи. Регулирование услуг по предоставлению доступа к инфраструктуре» (рисковое событие)

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

58

50. Выявление рисков Взаимосвязь атрибутов рисков

Выявление рисковТипичные ошибки при формулировки атрибутов рисков

Формулировка KRI

Формулирование KRI размыто и неконкретно

Например: «Динамика изменения курсовых разниц».

Некорректная формулировка KRI, несоответствие KRI и риска/рискового события

Например:

«Принятие ошибочного решения о развитии бизнеса в выбранном направлении» (риск) –

«Отклонение фактических показателей инвестиционных проектов по новым услугам от

запланированных по результатам мониторинга» (KRI).

«Повышение уровня конкуренции» (риск) – «Доля доходов от новых услуг и беспроводной связи

в доходах от услуг связи, %» (KRI).

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

59

51.

Выявление рисковТипичные ошибки при формулировки атрибутов рисков

Формулировка KRI

Использование самых простых и распространенных KRI

Например: «Риск несбалансированного продуктового портфеля общества» Установлен

единственный KRI «Удельный вес в доходах Общества от услуг связи продуктов с рентабельностью

ниже установленного уровня (0%)».

Принятие в качестве KRI таких показателей, для которых не очевидна взаимосвязь

рисков и его последствиями и KRI.

Например:

Риск - Невозврат Банком размещенных

денежных свободных средств

Риск – Риск потерь, связанных с

невозможностью рефинансирования

возникающих обязательств на условиях, не

ухудшающих положение Компании.

KRI - Индекс «Надежности размещенных

средств"

KRI - Индекс реорганизации компании

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

60

52. Выявление рисков Подход к формулированию KRI

Оценка рисковПриветствие и вводная часть

День 1-й

Идеология СУР

Передовая практика и опыт УР

Модель СУР ОАО «Связьинвест»

Выявление рисков

Оценка рисков

Управление рисками

День 2-й

Контроль над управлением рисками

Управление стратегическими рисками

Управление возможностями

Бюджетирование с учетом рисков

Заключительная часть (вручение сертификатов)

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

61

53.

Оценка рисков1

3

Непрерывный процесс

управления рисками

Выявление рисков

6

Контроль за

деятельностью по

управлению рисками

7

8

Внутренняя среда

Постановка целей

2

Мониторинг СУР

4

Информационная

база данных

СУР

4

Оценка рисков

Информация и ее представление

5

Управление рисками

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

62

54.

4Оценка рисков

Цель

Определение существенности рисков, ранжирование их по уровню существенности и распределение по соответствующим

уровням управления Общества

Результаты процедуры

Отражение полученных интегральных оценок в Регистре рисков Общества с возможностью ранжировать риски по уровню

существенности. По окончании процедуры оценки, риски должны быть распределены между соответствующими уровнями

управления Общества

Сроки выполнения

Сроки выполнения процедуры оценки рисков совпадают со сроками выполнения процедуры выявления рисков

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

63

55.

Оценка рисковПодходы к оценке рисков

Оценка уровня существенности

возможности по критериям

• Стоимостной критерий

Статистический подход

(точная количественная

оценка)

Экспертная оценка уровня

существенности возможности

Экспертный подход

(на основании Матрицы

существенности рисков)

Экспертный подход

(количественная оценка)

• Репутационный критерий

• Критерий выполнения

«социальных проектов»

Экспертный подход

(качественная оценка по

критериям)

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

64

56. Выявление рисков Выбор наиболее подходящего KRI

Оценка рисковСтоимостная оценка существенности рисков

Для оценки рисков по стоимостному критерию рекомендованная величина порога существенности риска (т.е. порог,

указывающий на высокий уровень существенности риска) составляет 0,5% от суммы годовой выручки Общества за

последний отчетный период.

При оценке рисков по стоимостному критерию учитываются два основных показателя:

ожидаемое влияние реализации рискового события на финансовые результаты деятельности Общества (величину

будущих денежных потоков, доходов или расходов)

вероятность (или ожидаемое количество случаев) реализации рискового события в течение предстоящего

отчетного периода (года)

Произведение указанных величин определяет ожидаемую величину влияния рискового события на финансовые

результаты деятельности Общества в случае его реализации.

В зависимости от результатов оценки рисков по стоимостному критерию риски могут быть ранжированы следующим

образом:

Уровень существенности риска

Существенный

Умеренный

Несущественный

Границы уровня существенности риска

(% от порога существенности)

более 100%

от 20% до 100%

менее 20%

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

65

57. Выявление рисков Типичные ошибки при формулировки атрибутов рисков

Оценка рисковЭкспертная оценка существенности рисков

Если не представляется возможным достоверно оценить существенность риска по любому из трех

вышеуказанных критериев, то можно произвести экспертную оценку на основе Матрицы существенности

рисков

Низкая

Средняя

Высокая

Влияние

Существенное

Умеренное

Несущественное

Вероятность

Экспертное мнение следует применять только в случае практической невозможности количественной

оценки риска на основании имеющегося статистического, вероятностного и математического аппарата

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

66

58. Выявление рисков Типичные ошибки при формулировки атрибутов рисков

Оценка рисковЭкспертная оценка существенности рисков (продолжение)

0,8

нехватка

квалифициров.

персонала

банковский

кризис

0,6

0,4

ужесточение

налоговых

законов

военный

конфликт

0,2

неэффект.

судебная

система

политическая

нестабильность

потенциальный ущерб

Оценка рисков (руководители СПб компаний)

вмешательство

гос-ва в рынки

рост

инфляции

падение

цен на нефть

рост

коррупции

0

торговые

войны

стагнация

междунар.

торговли

нехватка

энергоресурсов

ухудшение

имиджа РФ

обвал цен на

недвижимость

-0,2

появление

сильного

конкурента

обвал

фондовых

индексов

укрепление

рубля

ограничение

миграции

дефицит

транспортной

инфраструктуры

падение курса

доллар/евро

вступление

РФ в ВТО

-0,4

-0,6

-0,4

-0,2

0

0,2

0,4

0,6

0,8

вероятность

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

67

59. Выявление рисков Типичные ошибки при формулировки атрибутов рисков

Оценка рисковСтоимостная vs. Экспертная оценка - преимущества и недостатки

Подход к

оценке

Стоимостная

оценка

Экспертная

оценка

Преимущества

• Оценка рисков в количественном (денежном)

выражении

• Позитивный подход - оценивает не максимально

возможный риск, а величину потерь с учетом их

вероятности

• Работает не только с угрозами, но и с

возможностями

• Объективность оценки

• Учитывает корреляцию между рисками

• Возможность учесть контекст деятельности

Компании

• Простота

• "Безграничность" - учитывает маловероятные

риски (потенциально)

• Работает не только с угрозами, но и с

возможностями

Недостатки

• Сложность в выборе модели и алгоритма

получения оценки

• Сложность в реализации выбранного алгоритма

(расчете) оценки

• Сложность в получении исходных (статистических)

данных для модели

• Требователен к объему и качеству статистических

данных

• Субъективность оценок

• Недостаточная полнота охвата рисков, "пробелы"

• Слабая привязка к контексту деятельности

Компании

• Неспособность учитывать корреляцию между

рисками

• Не подходит для определения вероятности риска

или величины ожидаемых потерь - подходит только

для определения величины полных потерь

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

68

60. Выявление рисков Типичные ошибки при формулировки атрибутов рисков

Оценка рисковСтоимостная vs. Экспертная оценка - применение подходов к оценке

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

69

61. Оценка рисков

Барьеры, препятствующие использованию стоимостной оценки© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

70

62. Оценка рисков

Взаимосвязь стоимостной оценки риска и его последствийПоследствия от реализации риска,

связанные с финансовыми потерями,

можно «оцифровать»

Источник данных – привязка последствий риска к

показателям управленческой и финансовой

отчетности Компании

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

71

63. Оценка рисков

Использование стоимостной оценки – основные шагиОпределить последствия от реализации рисков на результаты деятельности Компании:

ШАГ 1

• финансовые (прямые и косвенные ) потери,

• нефинансовые потери

ШАГ 2

Провести привязку последствий рисков к финансовым показателям деятельности

компании и определить соответствующую единицу измерения риска (% отклонение от

плановых показателей, потери в денежном выражении, потери во временном

выражении и др.)

ШАГ 3

Выбрать подход (модель) количественной оценке риска и определить требования к

объему и качеству исходных (статистических ) данных для оценки

КОЛИЧЕСТВЕННАЯ ОЦЕНКА РИСКА (ПО СТОИМОСТНОМУ КРИТЕРИЮ)

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

72

64.

Оценка рисковТребования к сбору статистических данных для стоимостной оценки

Требования к статистическим данным:

достаточность

точность - отсутствие влияния заинтересованных лиц на результаты наблюдения

сравнимость - все данные унифицированы и базируются на одинаковых принципах

выражения

Проблемы процесса сбора данных:

Замкнутый круг - статистические данные становятся полезными только после

накопления "критической массы", поэтому процесс первоначального накопления

данных представляется бесполезным

Влияние заинтересованных лиц на результаты измерений реализовавшихся рисков в

ходе деятельности Компании

Отсутствие единой методологии сбора и учета данных

Ресурсоемкость процесса сбора и анализа данных

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

73

65. Оценка рисков Стоимостная оценка существенности рисков

Оценка рисковКогда использовать стоимостную оценку рисков?

• Наличие достаточных исходных (статистических) данных для оценки риска

• Уверенность в точности и репрезентативности исходных (статистических) данных

(использование проверенных источников)

• Сопоставление затрат ресурсов на сбор исходных данных и получаемых результатов

• Использование «адекватных» подходов (моделей ) количественной оценки риска

(соответствующей виду и классу риска)

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

74

66. Оценка рисков Экспертная оценка существенности рисков

Оценка рисковПодходы к количественной оценке вероятности

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

75

67.

Оценка рисковПример количественной оценке вероятности

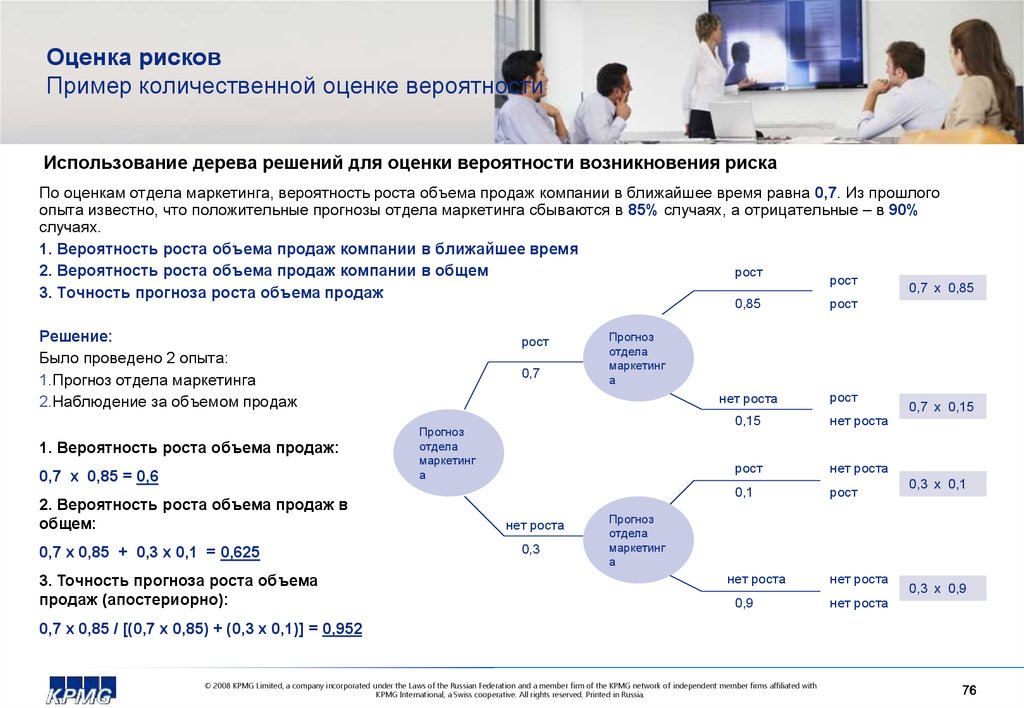

Использование дерева решений для оценки вероятности возникновения риска

По оценкам отдела маркетинга, вероятность роста объема продаж компании в ближайшее время равна 0,7. Из прошлого

опыта известно, что положительные прогнозы отдела маркетинга сбываются в 85% случаях, а отрицательные – в 90%

случаях.

1. Вероятность роста объема продаж компании в ближайшее время

2. Вероятность роста объема продаж компании в общем

рост

рост

0,7 х 0,85

3. Точность прогноза роста объема продаж

Решение:

Было проведено 2 опыта:

1.Прогноз отдела маркетинга

2.Наблюдение за объемом продаж

1. Вероятность роста объема продаж:

0,7 х 0,85 = 0,6

2. Вероятность роста объема продаж в

общем:

0,7 х 0,85 + 0,3 х 0,1 = 0,625

3. Точность прогноза роста объема

продаж (апостериорно):

рост

0,7

0,3

рост

нет роста

рост

Прогноз

отдела

маркетинг

а

Прогноз

отдела

маркетинг

а

нет роста

0,85

0,15

нет роста

рост

нет роста

0,1

рост

0,7 х 0,15

0,3 х 0,1

Прогноз

отдела

маркетинг

а

нет роста

0,9

нет роста

нет роста

0,3 х 0,9

0,7 х 0,85 / [(0,7 х 0,85) + (0,3 х 0,1)] = 0,952

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

76

76

68.

Оценка рисковСпособы повышения точности экспертной оценки

Если применять стоимостную оценку не представляется возможным, то существуют

различные пути повышения точности экспертной оценки существенности рисков:

Применение дельфи-метод уточнения оценок, сделанных экспертами, или

проводятся круглые столы

Экспертная оценка не только отдельных рисков, но и оценка совокупной величины

всех рисков каждого типа и всех рисков проекта

Единый центр для сбора и учета экспертных оценок

Применение автоматизированной информационной системы для процесса

управления рисками

Оценка точности работы экспертов и введение поправочных коэффициентов для

коррекции предвзятости экспертов

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

77

69.

Практические примеры стоимостной оценкирисков на основании рисков ОАО «Связьинвест»

© 2008 KPMG Limited, a company incorporated under the Laws of the Russian Federation and a member firm of the KPMG network of independent member firms affiliated with

KPMG International, a Swiss cooperative. All rights reserved. Printed in Russia.

78

70.

Практические примерыФинансовые риски

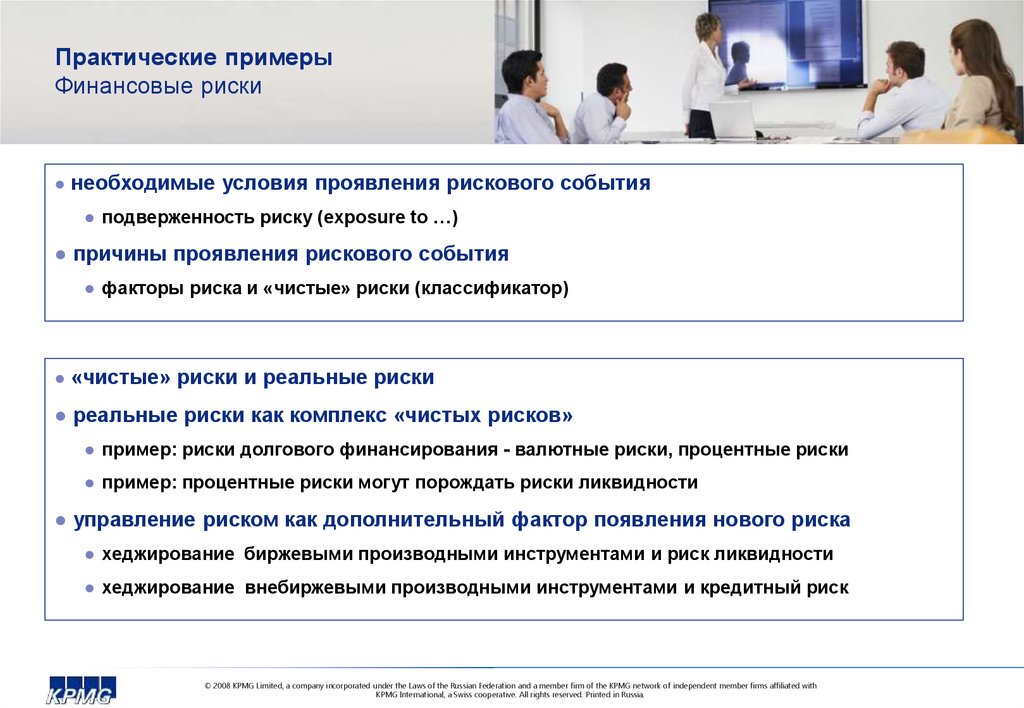

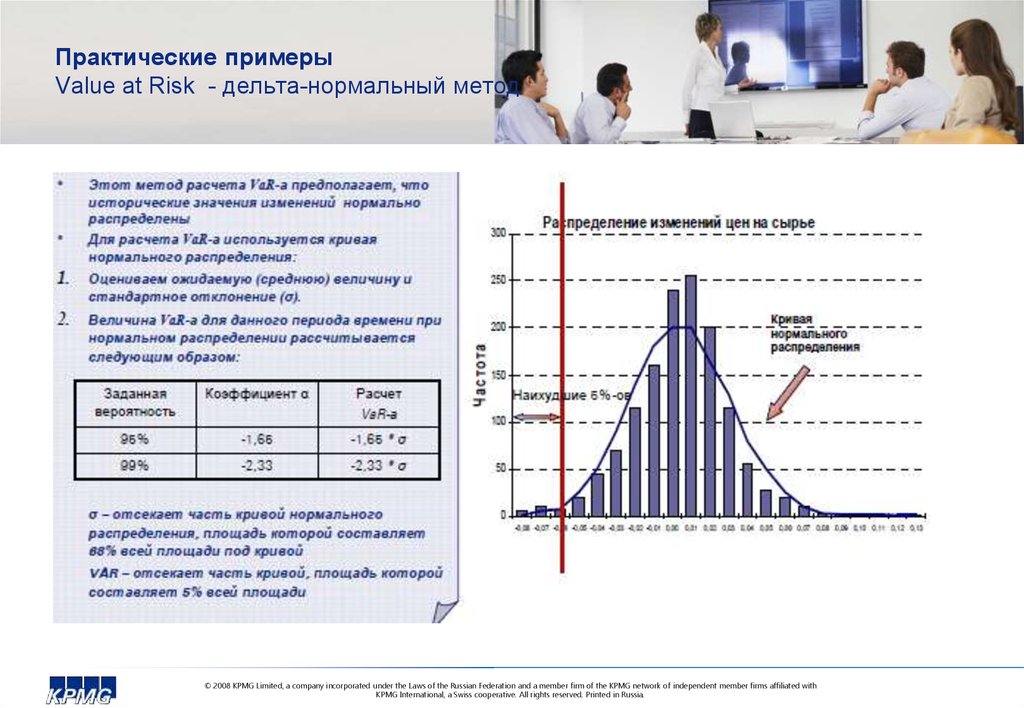

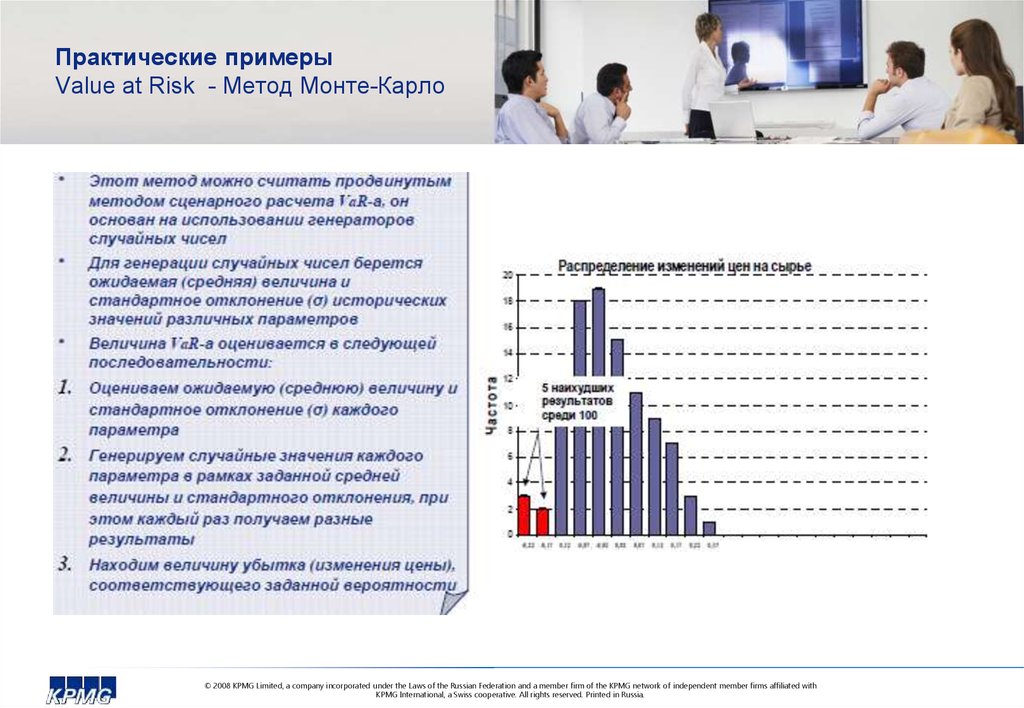

Финансовые риски - угрозы и возможности, возникающие в ходе осуществления Компанией

ежедневных/регулярных финансовых операций и по большей мере вызываемые неожиданными

изменениями внешних финансовых и макроэкономических факторов