finance

financeSimilar presentations:

Audit Cup 2020

1. Audit Cup 2020

Финал—

Апрель 2020 г

2. Дорогой участник,

Мы еще раз поздравляем тебя с тем, что тысправился со всеми заданиями, которые мы

подготовили для тебя этой весной и рады

приветствовать тебя в финале нашего

чемпионата. После первого тура ты стал на шаг

ближе к аудиту, поэтому сейчас мы предлагаем

сделать еще один и перейти на «ты» .

Обрати особое внимание на правила финала и

предъявляемые требования.

Это поможет тебе успешно справиться

с заданиями и сохранить позитивный настрой до

конца Audit Cup-2020.

Удачи!

Команда Audit Cup КПМГ

© 2020 г. АО «КПМГ», компания, зарегистрированная в соответствии с законодательством Российской Федерации, член сети независимых фирм КПМГ, входящих

в ассоциацию KPMG International Cooperative (“KPMG International”), зарегистрированную по законодательству Швейцарии. Все права защищены.

Статус документа: Конфиденциально

2

3.

Правила и требования финального испытанияВремя на подготовку презентации – 4 часа с момента получения письма.

Обрати внимание, что по истечении 4-х часов презентации приниматься не будут и командыучастники, не выполнившие это требование, будут дисквалифицированы. Соответственно,

поскольку это письмо мы направили тебе 21 апреля 2020 года в 10:00 (GMT+3), результат

твоей работы мы ждем до 14:00 (GMT+3) 21 апреля 2020 года.

Помни, что порядок и дисциплина всегда имеют значение.

Следи за временем, но сохраняй спокойствие .

Формат презентации.

Мы ожидаем получить от тебя презентацию с результатами работы в формате *.pdf.

При подготовке учитывай, что после оценки ваших работ экспертной комиссией некоторые из

вас будут приглашены к защите результатов.

Используй деловой стиль оформления, способ подачи информации адаптируй к формату

кейса.

Финальную версию ждем на адрес: casecompetition@kpmg.ru.

© 2020 г. АО «КПМГ», компания, зарегистрированная в соответствии с законодательством Российской Федерации, член сети независимых фирм КПМГ, входящих

в ассоциацию KPMG International Cooperative (“KPMG International”), зарегистрированную по законодательству Швейцарии. Все права защищены.

Статус документа: Конфиденциально

3

4.

Правила и требования финального испытанияКоммуникации

За время кейса ты можешь отправить одно письмо Клиенту для обсуждения текущих

вопросов. Лучше делать это заблаговременно: обрати внимание, что Клиент не сможет

ответить тебе по истечении второго часа из-за разницы в часовых поясах. Время ответа

может достигать 30 минут. В теме письма необходимо указать: «Клиент_командаХ», где X –

название команды.

Также ты можешь связаться с менеджером по аудиту посредством e-mail не более 2-х раз

во время выполнения задания. Среднее время ответа составит 20 минут. Пожалуйста,

указывайте тему письма в формате: «АС2020_командаX», где X – название команды.

Общие требования.

требования

Мы не предъявляем строгих требований к структуре презентации, однако

рекомендуем включить в финальный вариант следующие элементы:

— приветственное письмо менеджеру о результатах работы;

— структурированный основной блок презентации с предложенным решением кейса;

— свод предлагаемых корректировок;

— общие выводы и рекомендации;

— приложения расчетов основной презентации, если необходимо (рекомендуется

формат .xlsx), в т.ч. расчет задачи 7.

Финальная презентация должна содержать не более 15-ти слайдов, быть понятной

и соответствовать предъявляемым требованиям.

© 2020 г. АО «КПМГ», компания, зарегистрированная в соответствии с законодательством Российской Федерации, член сети независимых фирм КПМГ, входящих

в ассоциацию KPMG International Cooperative (“KPMG International”), зарегистрированную по законодательству Швейцарии. Все права защищены.

Статус документа: Конфиденциально

4

5. Задание финала

6.

Re: В связи с аудитом финансовой отчетностиАО «Шварц Ойл Россия» за 2019 год

Уважаемая команда Audit Cup 2019!

В рамках аудиторской проверки финансовой отчетности нашего клиента АО «Шварц Ойл Россия»

за 2019 год от вас потребуется выполнить следующие аудиторские процедуры:

— Оформление выводов по результатам инвентаризации;

— Завершение работы по сверке с контрагентами;

— Подготовка аналитического обзора финансовых показателей Компании;

— Расчет величины резерва под ожидаемые кредитные убытки согласно МСФО (IFRS) 9.

Дополнительно обращаю внимание на то, что у Общества за 2019 год возник существенный прочий

доход, который также необходимо корректно классифицировать в отчетности.

Обратите внимание, что данные предоставленного консолидированного отчета не содержат

информацию о приобретении ООО «Восточный берег» и ООО «Шварц Север». Задачу по

консолидации ДЗО ООО «Шварц Ойл Добыча» необходимо рассмотреть отдельно и не учитывать

в ходе выполнения аудиторских процедур.

В качестве итогов выполненных процедур жду от вас презентацию с результатами работы.

Ранее был подготовлен краткий обзор деятельности Компании: думаю, он будет вам полезен для

понимания бизнеса Клиента. Ожидаю, что вы сможете корректно распределить обязанности внутри

аудиторской команды и выполнить работу в требуемый срок.

Подробности см. во вложении к письму.

С уважением, Менеджер проекта Маргарита Фомина, ACCA

© 2020 г. АО «КПМГ», компания, зарегистрированная в соответствии с законодательством Российской Федерации, член сети независимых фирм КПМГ, входящих

в ассоциацию KPMG International Cooperative (“KPMG International”), зарегистрированную по законодательству Швейцарии. Все права защищены.

Статус документа: Конфиденциально

6

7. «Schwarz Oil»

8.

JSC «Schwarz Oil»JSC «Schwarz Oil» - международная компания, зарегистрированная во Франкфурте

(Германия) и специализирующаяся на добыче нефти, геологоразведке,

нефтепереработке и последующей реализации нефтепродуктов оптовым покупателям.

Компания имеет ряд дочерних обществ, расположенных в разных странах. Головная

компания, расположенная в Германии, отвечает за управление активами,

финансирование глобальных проектов и стратегическое планирование. Дочерние

компании развивают бизнес Компании в регионах.

JSC «Schwarz oil» принадлежит двум немецким компаниям, JSC «Schwarz energy»

(80%) и JSC «Deutsches Gas» (20%).

АО «Шварц Ойл Россия» – дочерняя компания JSC Schwarz Oil, развивающая

направление геологоразведки, добычи нефти в России и её последующего трансфера

на нефтеперерабатывающие заводы «Schwarz oil – Asia» LLC и «Schwarz Oil – North»

LLC.

Адрес: Пресненская Набережная, 12, Москва, Россия, 123100.

© 2020 г. АО «КПМГ», компания, зарегистрированная в соответствии с законодательством Российской Федерации, член сети независимых фирм КПМГ, входящих

в ассоциацию KPMG International Cooperative (“KPMG International”), зарегистрированную по законодательству Швейцарии. Все права защищены.

Статус документа: Конфиденциально

8

9.

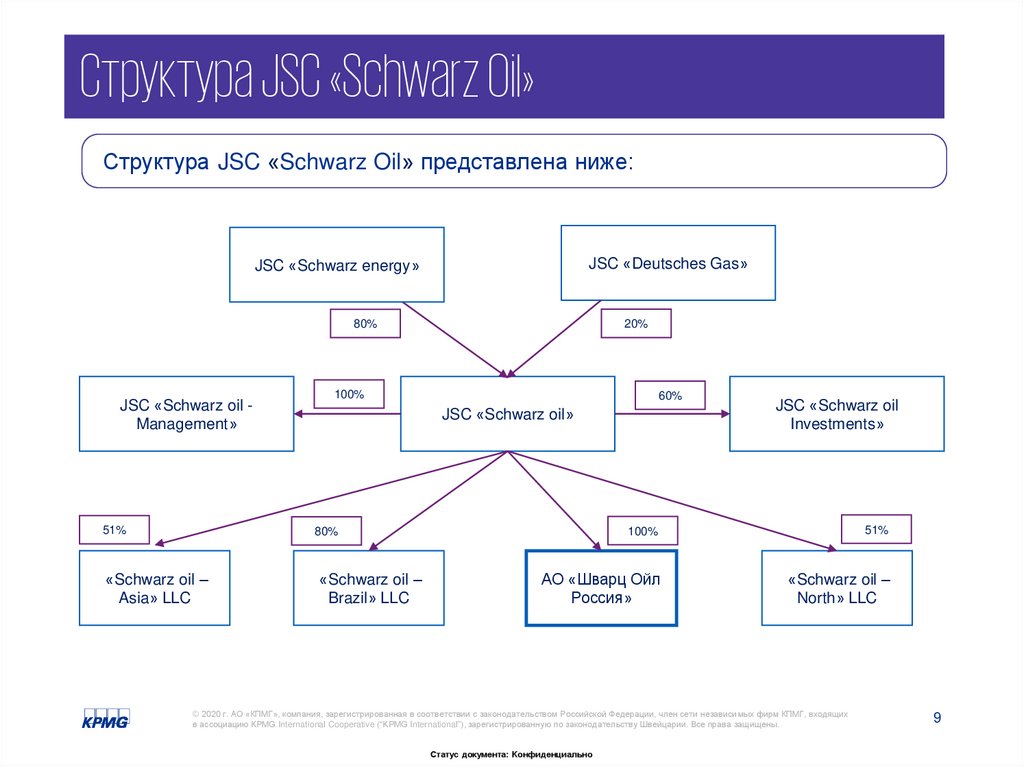

Структура JSC «Schwarz Oil»Структура JSC «Schwarz Oil» представлена ниже:

JSC «Deutsches Gas»

JSC «Schwarz energy»

20%

80%

JSC «Schwarz oil Management»

51%

100%

60%

JSC «Schwarz oil»

100%

51%

АО «Шварц Ойл

Россия»

«Schwarz oil –

North» LLC

80%

«Schwarz oil –

Asia» LLC

«Schwarz oil –

Brazil» LLC

JSC «Schwarz oil

Investments»

© 2020 г. АО «КПМГ», компания, зарегистрированная в соответствии с законодательством Российской Федерации, член сети независимых фирм КПМГ, входящих

в ассоциацию KPMG International Cooperative (“KPMG International”), зарегистрированную по законодательству Швейцарии. Все права защищены.

Статус документа: Конфиденциально

9

10.

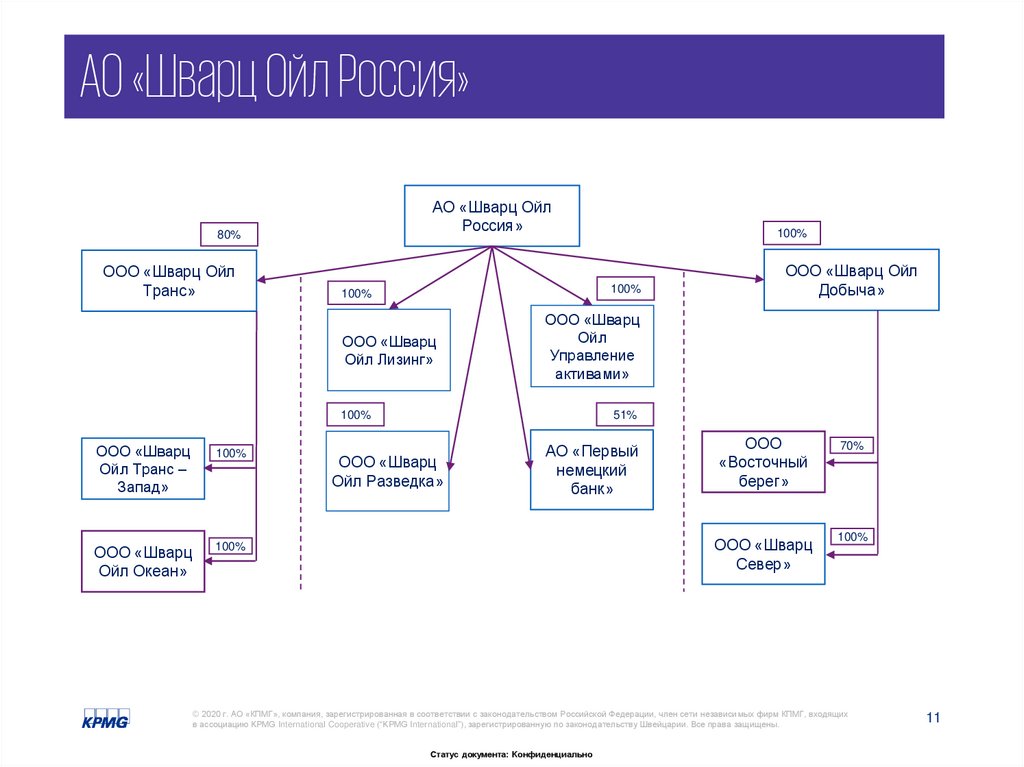

АО «Шварц Ойл Россия»Компания получает финансирование от двух источников: капитальные инвестиции от

JSC «Schwarz Oil Investments» под развитие инфраструктуры и инвестиционных

проектов, а также выручку от реализации нефти Schwarz Oil – Asia и Schwarz Oil –

North. Структура Шварц Ойл Россия делится на три сегмента: административный,

сегмент добычи нефти и сегмент транспортировки.

Основной регион нефтедобычи на данный момент – о. Сахалин, а основной проект –

проект разработки континентального шельфа «Восточный берег». Также компания

разрабатывает залежи в Ханты-Мансийском автономном округе в рамках проекта

«Шварц – Север».

Основное направление транспортировки нефти – морские перевозки («Шварц Ойл

Океан») с о. Сахалин в порты восточного Китая. «Шварц Ойл Транс – Запад» отвечают

за трансфер нефти, добытой в ХМАО, в западном направлении – на немецкие

нефтеперерабатывающие заводы (North).

Административный сегмент представлен лизинговой компанией «Шварц Ойл Лизинг»,

отвечающей за аренду оборудования внешних поставщиков, компанией, отвечающей

за геологическую разведку потенциальных месторождений «Шварц Ойл Разведка»,

компанией с общим административным персоналом «Управление активами» и

«Первым немецким банком», обслуживающим денежные потоки всех предприятий.

© 2020 г. АО «КПМГ», компания, зарегистрированная в соответствии с законодательством Российской Федерации, член сети независимых фирм КПМГ, входящих

в ассоциацию KPMG International Cooperative (“KPMG International”), зарегистрированную по законодательству Швейцарии. Все права защищены.

Статус документа: Конфиденциально

10

11.

АО «Шварц Ойл Россия»АО «Шварц Ойл

Россия»

80%

ООО «Шварц Ойл

Транс»

100%

100%

ООО «Шварц

Ойл Лизинг»

ООО «Шварц

Ойл Океан»

100%

ООО «Шварц Ойл

Добыча»

ООО «Шварц

Ойл

Управление

активами»

100%

ООО «Шварц

Ойл Транс –

Запад»

100%

51%

ООО «Шварц

Ойл Разведка»

АО «Первый

немецкий

банк»

ООО

«Восточный

берег»

ООО «Шварц

Север»

100%

70%

100%

© 2020 г. АО «КПМГ», компания, зарегистрированная в соответствии с законодательством Российской Федерации, член сети независимых фирм КПМГ, входящих

в ассоциацию KPMG International Cooperative (“KPMG International”), зарегистрированную по законодательству Швейцарии. Все права защищены.

Статус документа: Конфиденциально

11

12.

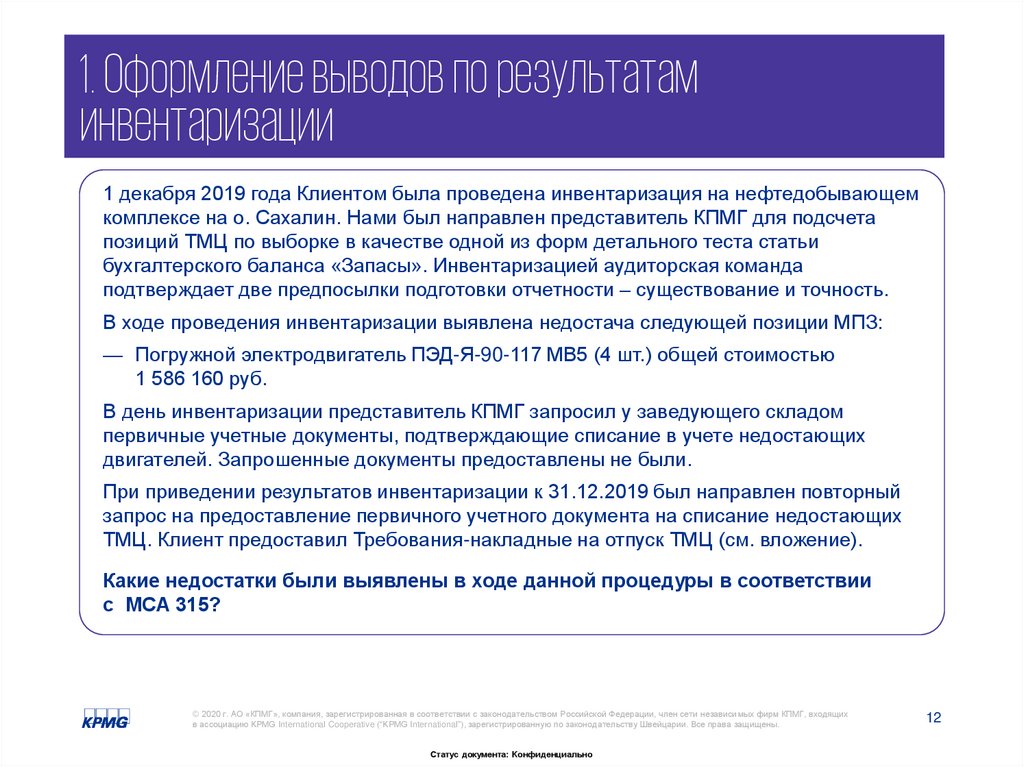

1. Оформление выводов по результатаминвентаризации

1 декабря 2019 года Клиентом была проведена инвентаризация на нефтедобывающем

комплексе на о. Сахалин. Нами был направлен представитель КПМГ для подсчета

позиций ТМЦ по выборке в качестве одной из форм детального теста статьи

бухгалтерского баланса «Запасы». Инвентаризацией аудиторская команда

подтверждает две предпосылки подготовки отчетности – существование и точность.

В ходе проведения инвентаризации выявлена недостача следующей позиции МПЗ:

— Погружной электродвигатель ПЭД-Я-90-117 МВ5 (4 шт.) общей стоимостью

1 586 160 руб.

В день инвентаризации представитель КПМГ запросил у заведующего складом

первичные учетные документы, подтверждающие списание в учете недостающих

двигателей. Запрошенные документы предоставлены не были.

При приведении результатов инвентаризации к 31.12.2019 был направлен повторный

запрос на предоставление первичного учетного документа на списание недостающих

ТМЦ. Клиент предоставил Требования-накладные на отпуск ТМЦ (см. вложение).

Какие недостатки были выявлены в ходе данной процедуры в соответствии

с МСА 315?

© 2020 г. АО «КПМГ», компания, зарегистрированная в соответствии с законодательством Российской Федерации, член сети независимых фирм КПМГ, входящих

в ассоциацию KPMG International Cooperative (“KPMG International”), зарегистрированную по законодательству Швейцарии. Все права защищены.

Статус документа: Конфиденциально

12

13.

2. Завершение сверки с контрагентамиРанее с нашей стороны были направлены письма контрагентам АО «Шварц Ойл

Россия» с просьбой подтвердить данные по взаиморасчетам, в частности, по остаткам

дебиторской и кредиторской задолженности на отчётную дату. На данный момент нами

получены следующие ответы от контрагентов:

3 ответа пришли только сейчас от ООО «ОилТрансНефть», ООО «ОилСервис» и ПАО

«ЛПК» (см. PDF файлы). Необходимо провести сверку оборотов и остатков по учету

Клиента и перечисленных Контрагентов.

Также направляю рабочую бумагу, в которой уже проводили сверку ранее (см. Excel).

Возможно, что в ходе сверки вы придете к выводу о разницах между данными учета

нашего клиента и данными контрагентов. В таком случае просьба связаться с главным

бухгалтером и получить от него комментарии о возможных источниках обнаруженных

разниц.

Контактные данные главного бухгалтера указаны ниже:

Анна Александровна Киселева, для коммуникации используйте e-mail:

casecompetition@kpmg.ru.

© 2020 г. АО «КПМГ», компания, зарегистрированная в соответствии с законодательством Российской Федерации, член сети независимых фирм КПМГ, входящих

в ассоциацию KPMG International Cooperative (“KPMG International”), зарегистрированную по законодательству Швейцарии. Все права защищены.

Статус документа: Конфиденциально

13

14.

3. Корректный учет векселяПросматривая отчетность компании, вы обнаружили существенный прочий доход

в размере 1 500 млн. руб. В соответствии с комментариями Клиента данный доход

связан с признанием результатов инвентаризации финансовых вложений и

дебиторской задолженности, проведенной 27.12.2019. В частности, в ходе

инвентаризации, был обнаружен вексель на предъявителя, выпущенный материнской

компанией в размере 1 250 млн руб.

Из-за занятости в командировке менеджер попросил вас решить самостоятельно,

каким образом должен быть учтен обнаруженный вексель.

В случае предложения корректировки, Вам необходимо подготовить информацию

и включить данный вопрос в общий свод корректировок.

(Сводную информацию с промежуточными расчетами приложите к итоговому письму в

форме excel-файла).

© 2020 г. АО «КПМГ», компания, зарегистрированная в соответствии с законодательством Российской Федерации, член сети независимых фирм КПМГ, входящих

в ассоциацию KPMG International Cooperative (“KPMG International”), зарегистрированную по законодательству Швейцарии. Все права защищены.

Статус документа: Конфиденциально

14

15.

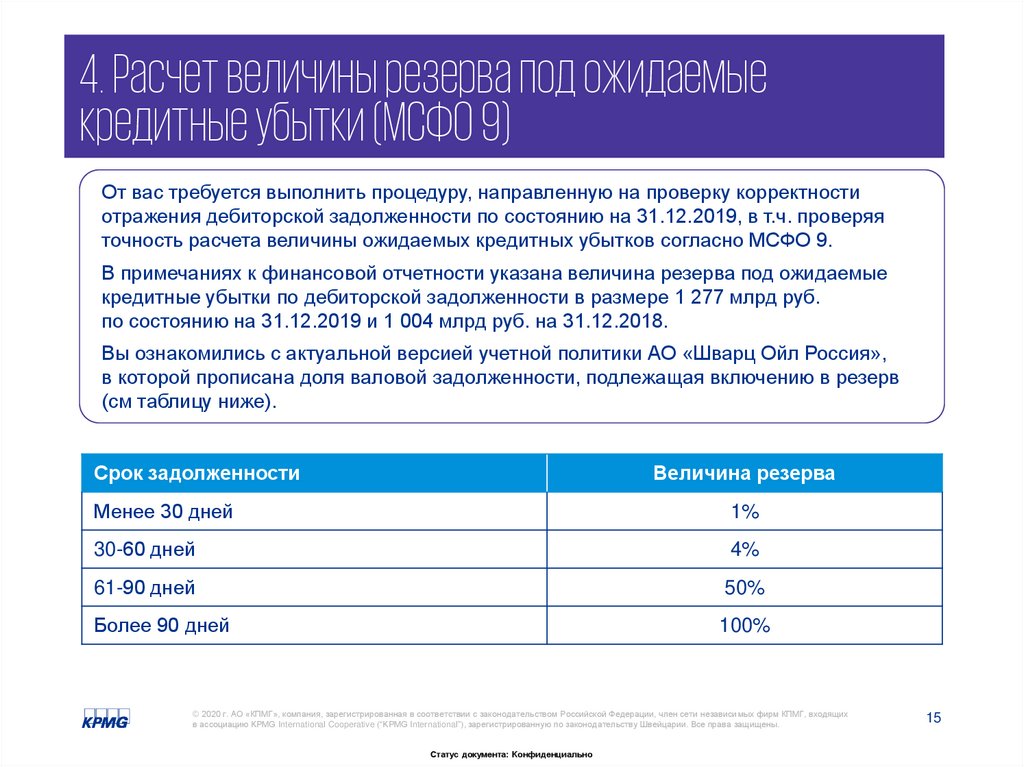

4. Расчет величины резерва под ожидаемыекредитные убытки (МСФО 9)

От вас требуется выполнить процедуру, направленную на проверку корректности

отражения дебиторской задолженности по состоянию на 31.12.2019, в т.ч. проверяя

точность расчета величины ожидаемых кредитных убытков согласно МСФО 9.

В примечаниях к финансовой отчетности указана величина резерва под ожидаемые

кредитные убытки по дебиторской задолженности в размере 1 277 млрд руб.

по состоянию на 31.12.2019 и 1 004 млрд руб. на 31.12.2018.

Вы ознакомились с актуальной версией учетной политики АО «Шварц Ойл Россия»,

в которой прописана доля валовой задолженности, подлежащая включению в резерв

(см таблицу ниже).

Срок задолженности

Величина резерва

Менее 30 дней

1%

30-60 дней

4%

61-90 дней

50%

Более 90 дней

100%

© 2020 г. АО «КПМГ», компания, зарегистрированная в соответствии с законодательством Российской Федерации, член сети независимых фирм КПМГ, входящих

в ассоциацию KPMG International Cooperative (“KPMG International”), зарегистрированную по законодательству Швейцарии. Все права защищены.

Статус документа: Конфиденциально

15

16.

4. Расчет величины резерва под ожидаемыекредитные убытки (МСФО 9)

Клиент предоставил вам расшифровку дебиторов с указанием валовой задолженности на конец

отчетного периода, а также сроком возникновения каждой задолженности. Ваш коллега для удобства

расчетов сгруппировал контрагентов, а также представил суммы в таблице в млрд руб.

Категория контрагентов

Валовая

ДЗ на

31.12.2019

Дебиторы 1 (< 30 дней)

1 502

Дебиторы 2 (30-45 дней)

939

Дебиторы 3 (45-60 дней)

200

Дебиторы 4 (61-90 дней)

280

Дебиторы 5 (>90 Дней)

938

* Для решении данной задачи

необходимо принять допущение о

том, что отсрочки платежа не

предусмотрены текущими

договорами.

Вся просроченная дебиторская задолженность была

сформирована по договорам поставки товаров и оказания

услуг. Встречная кредиторская задолженность отсутствует.

В УП Компании предполагается создание резервов в НУ

согласно НК РФ.

В процессе анализа платежеспособности основных

контрагентов были выявлены факты банкротства двух

компаний: Компании А, задолженность которой возникла на

основании подписанного акта от 20.12.2019 на сумму 24 млрд

руб, и Компании Б с 12 млрд руб., которые возникли по

результатам подписания товарной накладной от 25.10.2019.

По данным открытых источников, обе компании начали

процедуру банкротства 30 декабря 2019 года.

1. Рассчитайте корректную величину резерва под

ожидаемые кредитные убытки по дебиторской

задолженности. Результаты отразите в презентации

с результатами.

2. Рассчитайте величину резерва по сомнительным долгам

в налоговом учете по состоянию на 31.12.2019.

© 2020 г. АО «КПМГ», компания, зарегистрированная в соответствии с законодательством Российской Федерации, член сети независимых фирм КПМГ, входящих

в ассоциацию KPMG International Cooperative (“KPMG International”), зарегистрированную по законодательству Швейцарии. Все права защищены.

Статус документа: Конфиденциально

16

17.

5. Вопрос о независимостиВ ходе проведения аудиторской проверки в

одной из неформальных бесед, вы случайно

узнали что родной дядя одного из членов

вашей аудиторской команды является

директором по связям

с общественностью компании JSC «Schwarz

oil» на момент проведения аудиторской

проверки и работает на этой позиции в

течение последних 3-х лет.

Оцените, создает ли данный факт угрозу

независимости при проведении аудита АО

«Шварц Ойл Россия»? На какие факторы

вы будете опираться при оценке

влияния?

При ответе на данный вопрос просьба

предоставить нормативное обоснование ответа.

© 2020 г. АО «КПМГ», компания, зарегистрированная в соответствии с законодательством Российской Федерации, член сети независимых фирм КПМГ, входящих

в ассоциацию KPMG International Cooperative (“KPMG International”), зарегистрированную по законодательству Швейцарии. Все права защищены.

Статус документа: Конфиденциально

17

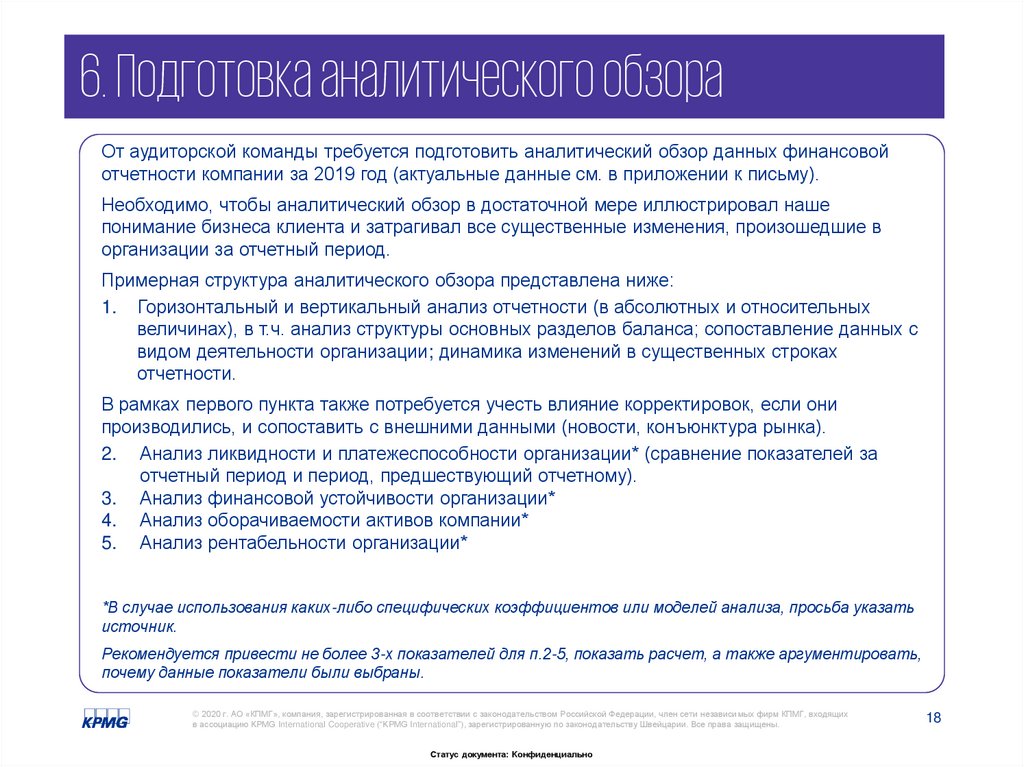

18.

6. Подготовка аналитического обзораОт аудиторской команды требуется подготовить аналитический обзор данных финансовой

отчетности компании за 2019 год (актуальные данные см. в приложении к письму).

Необходимо, чтобы аналитический обзор в достаточной мере иллюстрировал наше

понимание бизнеса клиента и затрагивал все существенные изменения, произошедшие в

организации за отчетный период.

Примерная структура аналитического обзора представлена ниже:

1. Горизонтальный и вертикальный анализ отчетности (в абсолютных и относительных

величинах), в т.ч. анализ структуры основных разделов баланса; сопоставление данных с

видом деятельности организации; динамика изменений в существенных строках

отчетности.

В рамках первого пункта также потребуется учесть влияние корректировок, если они

производились, и сопоставить с внешними данными (новости, конъюнктура рынка).

2. Анализ ликвидности и платежеспособности организации* (сравнение показателей за

отчетный период и период, предшествующий отчетному).

3. Анализ финансовой устойчивости организации*

4. Анализ оборачиваемости активов компании*

5. Анализ рентабельности организации*

*В случае использования каких-либо специфических коэффициентов или моделей анализа, просьба указать

источник.

Рекомендуется привести не более 3-х показателей для п.2-5, показать расчет, а также аргументировать,

почему данные показатели были выбраны.

© 2020 г. АО «КПМГ», компания, зарегистрированная в соответствии с законодательством Российской Федерации, член сети независимых фирм КПМГ, входящих

в ассоциацию KPMG International Cooperative (“KPMG International”), зарегистрированную по законодательству Швейцарии. Все права защищены.

Статус документа: Конфиденциально

18

19.

7. Приобретение дочерних обществНеобходимо подготовить консолидированный отчет о финансовом положении и

консолидированный отчет о прибылях и убытках и прочем совокупном доходе компании

ООО «Шварц Ойл Добыча».

ООО «Шварц Ойл Добыча» приобрела 70% долю в чистых активах компании ООО

«Восточный берег» 1 января 2019г. За 300 млрд. руб. у компании, которая ранее

владела 100%.

Также в течение периода, а именно 01.07.2019 компания приобрела 100% в УК ООО

«Шварц Север» за 150 млрд. руб.

НРП на дату приобретения составила 102 млн руб.

Также известно, что долгосрочная дебиторская задолженность ООО «Восточный берег»

на 31.12.2019 числится по следующим контрагентам:

Сумма на

31.12.2019

(млн руб.)

Контрагент

ООО «Шварц Ойл Добыча»

100 000

АО «Первый русский банк»

68 000

ООО «Шварц Ойл Транс – Восток»

30 500

Прочие дебиторы

52 900

Итого

251 400

*Для целей консолидации примите допущение,

что все доходы и расходы Компании ООО «Шварц

Север» за период изменяются аналогично

прибыли за период.

© 2020 г. АО «КПМГ», компания, зарегистрированная в соответствии с законодательством Российской Федерации, член сети независимых фирм КПМГ, входящих

в ассоциацию KPMG International Cooperative (“KPMG International”), зарегистрированную по законодательству Швейцарии. Все права защищены.

Статус документа: Конфиденциально

19

20.

7. Приобретение дочерних обществУ ООО «Восточный берег» имеются обязательства уплатить в течение ближайшего года 40 млрд руб.

в адрес ООО «Шварц Север» за услуги.

В пояснительной записке к РСБУ отчетности ООО «Шварц Север» Вы нашли информацию

о займодавцах и величине задолженности по кредитам и займам Компании на 31.12.2019.

Долгосрочные

Краткосрочные

кредиты и займы кредиты и займы

Контрагент

Проценты,

начисленные

в 2019 году

ООО «Шварц Ойл Суша»

75 000

10 000

10 200

ООО «Шварц Ойл Добыча»

70 000

-

8 400

ООО «Долгосрочные займы всем!»

50 000

-

6 000

Прочие займы

310 400

2 300

37 524

Итого

505 400

12 300

62 124

Кроме того, известно, что ООО «Шварц Север» реализовал в адрес ООО «Восточный берег»

в декабре 2019 года товары на сумму 54 млрд. руб., включая наценку 15%, а также в июне 2019 года

товары на 86 млрд рублей, включая наценку 20%.

Известно, что вся кредиторская задолженность ООО «Шварц Ойл Добыча» образовалась за счет

закупки материалов и услуг от ООО «Восточный берег» в 2019 году. Цена устанавливалась для

компании группы с учетом пониженной наценки в размере 5%.

(Конец условия задачи)

© 2020 г. АО «КПМГ», компания, зарегистрированная в соответствии с законодательством Российской Федерации, член сети независимых фирм КПМГ, входящих

в ассоциацию KPMG International Cooperative (“KPMG International”), зарегистрированную по законодательству Швейцарии. Все права защищены.

Статус документа: Конфиденциально

20

21. Спасибо!

22.

kpmg.ruИнформация, содержащаяся в настоящем документе, носит общий характер и подготовлена без учета

конкретных обстоятельств того или иного лица или организации. Хотя мы неизменно стремимся

представлять своевременную и точную информацию, мы не можем гарантировать того, что данная

информация окажется столь же точной на момент получения или будет оставаться столь же точной

в будущем. Предпринимать какие-либо действия на основании такой информации можно только после

консультаций с соответствующими специалистами и тщательного анализа конкретной ситуации.

© 2020 г. АО «КПМГ», компания, зарегистрированная в соответствии с законодательством Российской

Федерации, член сети независимых фирм КПМГ, входящих в ассоциацию KPMG International

Cooperative (“KPMG International”), зарегистрированную по законодательству Швейцарии.

Все права защищены.

KPMG и логотип KPMG являются зарегистрированными товарными знаками или товарными знаками

ассоциации KPMG International.

Статус документа: Конфиденциально